Taille et part du marché des produits pétroliers raffinés d'Afrique de l'Ouest

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

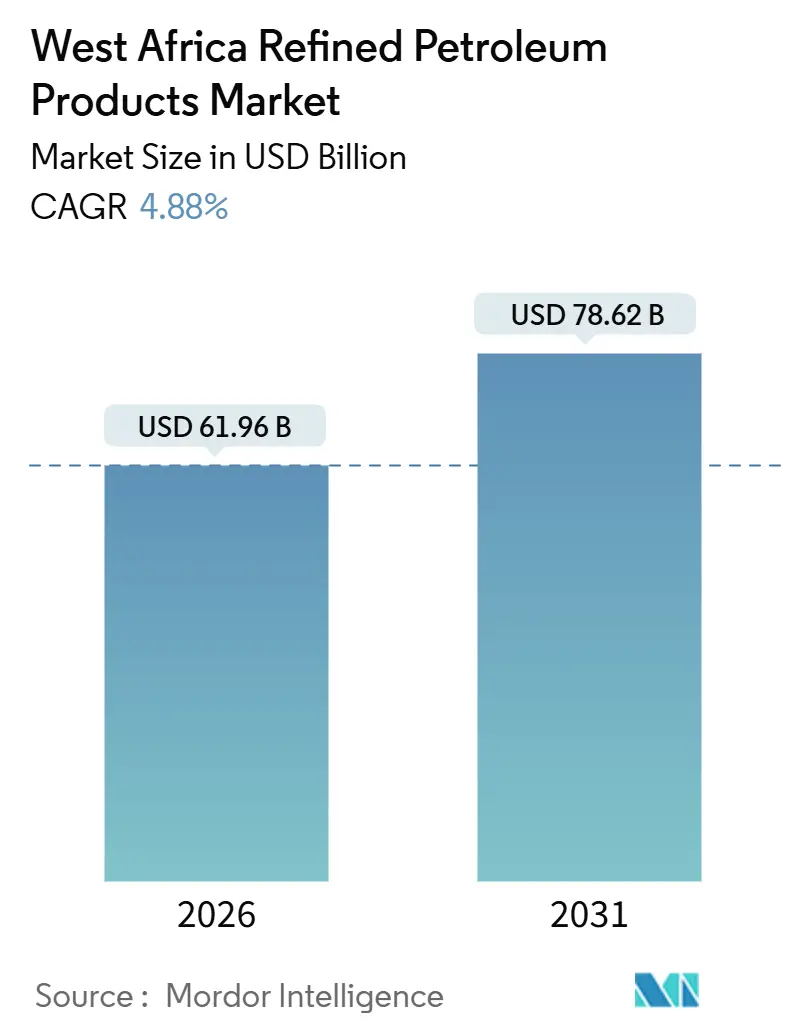

| Taille du Marché (2026) | 61.96 Milliards de dollars |

| Taille du Marché (2031) | 78.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits pétroliers raffinés d'Afrique de l'Ouest par Mordor Intelligence

La taille du marché des produits pétroliers raffinés d'Afrique de l'Ouest est estimée à 61,96 milliards USD en 2026, et devrait atteindre 78,62 milliards USD d'ici 2031, à un CAGR de 4,88 % au cours de la période de prévision (2026-2031).

La montée en puissance de la capacité de raffinage locale, portée par l'installation Dangote d'une capacité de 650 000 barils par jour, évince les importations européennes et asiatiques, ancre les économies de devises étrangères et attire les investissements privés malgré la faiblesse monétaire. Les marges budgétaires dégagées par l'abandon des subventions au carburant au Nigéria en 2023, conjuguées au déploiement de raffineries modulaires au Niger et dans le nord du Nigéria, reconfigurent les flux commerciaux tandis que les plateformes de livraison de carburant en ligne élargissent les options de livraison du dernier kilomètre pour les flottes urbaines. La demande se bifurque : les utilisateurs commerciaux continuent d'absorber des prix du diesel plus élevés, tandis que les ménages se tournent vers le GPL et le gaz naturel comprimé, infléchissant la dynamique du mix produit vers des carburants plus propres. Le renforcement des réglementations environnementales, notamment l'OMI 2020 et les normes de teneur en soufre émergentes de la CEDEAO, accélère l'adoption des carburants à faible teneur en soufre et stimule les mises à niveau des infrastructures dans les hubs de soutage au Ghana et en Côte d'Ivoire.

Points clés du rapport

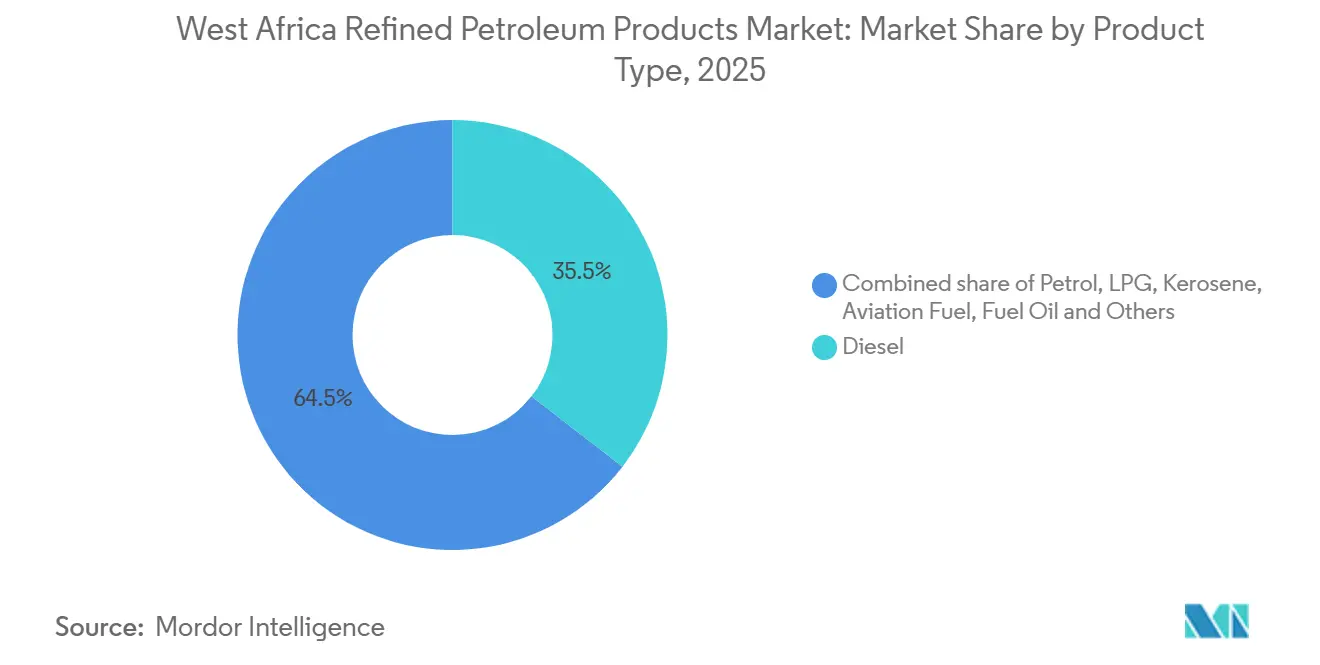

- Par type de produit, le diesel a dominé avec 35,5 % de la part de marché des produits pétroliers raffinés d'Afrique de l'Ouest en 2025 ; le GPL devrait enregistrer le CAGR le plus élevé à 7,3 % jusqu'en 2031.

- Par teneur en soufre, les carburants à haute teneur en soufre ont capté 54,9 % de la taille du marché des produits pétroliers raffinés d'Afrique de l'Ouest en 2025, tandis que les grades à faible teneur en soufre sont prêts à afficher un CAGR de 6,2 % jusqu'en 2031.

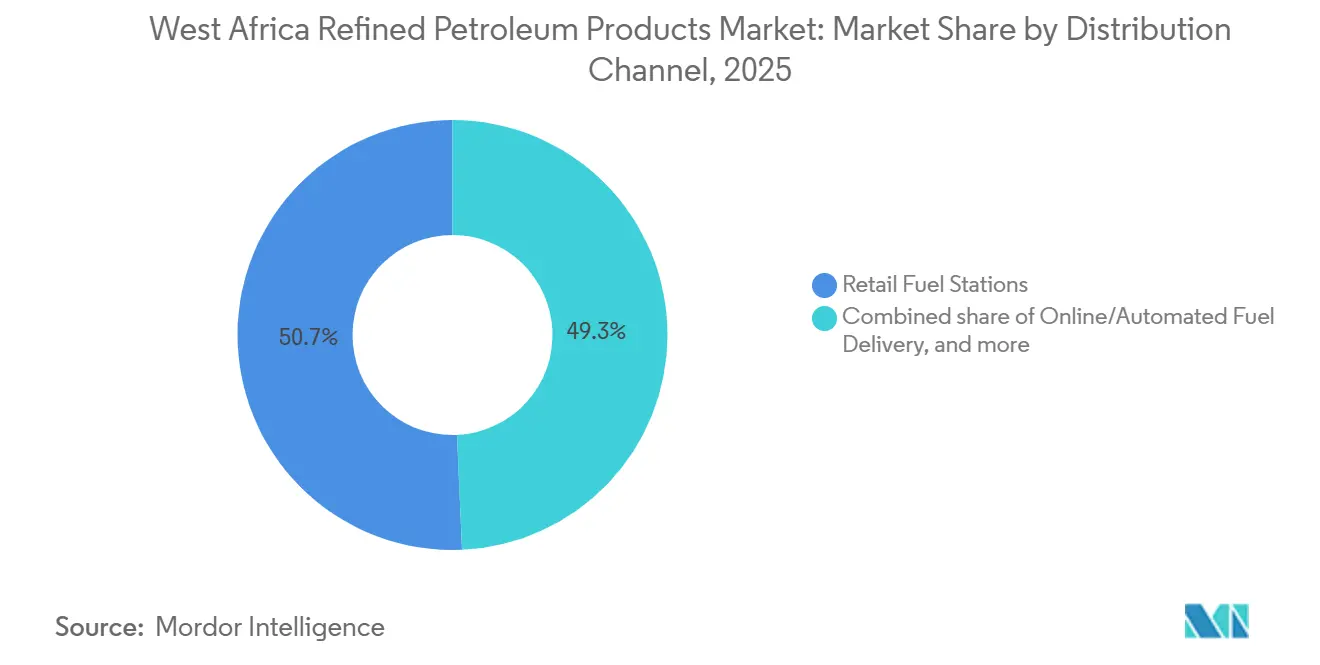

- Par canal de distribution, les stations-service de détail ont contrôlé 50,7 % du volume de 2025 ; les plateformes de livraison en ligne et automatisée s'étendent à un CAGR de 7,8 % jusqu'en 2031.

- Par secteur d'utilisation finale, le transport a représenté 60,1 % de la taille du marché des produits pétroliers raffinés d'Afrique de l'Ouest en 2025, et la pétrochimie devrait croître à un CAGR de 6,5 % jusqu'en 2031.

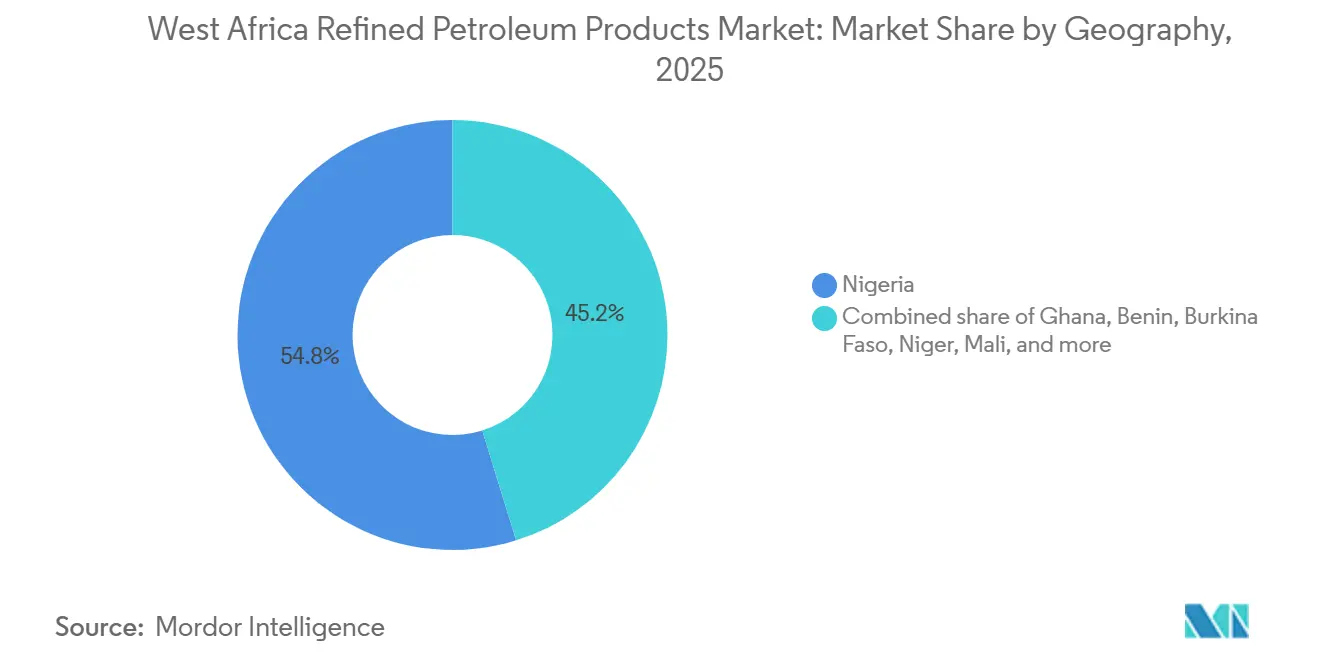

- Par géographie, le Nigéria a représenté 54,8 % de la demande régionale en 2025, tandis que le Niger devrait afficher le CAGR le plus élevé à 6,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits pétroliers raffinés d'Afrique de l'Ouest

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande en carburant des flottes de véhicules | +1.2% | Nigéria, Ghana, Côte d'Ivoire | Moyen terme (2-4 ans) |

| Déréglementation et abandon des subventions attirant les investissements | +1.5% | Nigéria, avec des retombées sur le Bénin, le Niger | Court terme (≤ 2 ans) |

| Forte dépendance aux importations en raison des déficits de raffinage | +0.8% | Bénin, Burkina Faso, Mali, Niger | Long terme (≥ 4 ans) |

| Développement des raffineries modulaires favorisant le commerce intra-régional | +0.9% | Nigéria, Niger, avec des flux transfrontaliers vers les marchés francophones | Moyen terme (2-4 ans) |

| Croissance des hubs de soutage offshore (Ghana, Côte d'Ivoire) | +0.6% | Ghana, Côte d'Ivoire, transport maritime côtier régional | Moyen terme (2-4 ans) |

| Adoption des paiements numériques de carburant dans les stations-service de détail | +0.4% | Nigéria (Lagos, Abuja), Ghana (Accra), corridors urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en carburant des flottes de véhicules

Les immatriculations de véhicules continuent d'augmenter à mesure que l'urbanisation et les services de covoiturage se développent à Lagos, Accra et Abidjan. Les flottes commerciales ont subi des hausses des prix du diesel et de l'essence dépassant 400 % entre 2023 et 2026, mais ont maintenu leur kilométrage en répercutant les coûts de carburant sur les utilisateurs finaux. En revanche, les ménages sensibles aux prix se tournent vers le GPL et le GNC, aidés par des programmes de conversion basés à Lagos qui réduisent les coûts au kilomètre d'environ 70 % par rapport à l'essence.[1]Initiative présidentielle GNC, "Feuille de route pour la mobilité alimentée au gaz," pi-cng.gov.ng Par conséquent, le marché des produits pétroliers raffinés d'Afrique de l'Ouest continue de dépendre du diesel pour la logistique, même si la croissance de l'essence se modère. Les 385 millions de litres d'exportations de produits du Ghana en 2024 ont souligné son rôle de réexportation vers les États sahéliens enclavés. Cette divergence laisse présager une demande commerciale soutenue, mais un débit de l'essence à la consommation plus faible sur l'horizon de prévision.

Déréglementation et abandon des subventions attirant les investissements

Le Nigéria a redirigé plus de 5 milliards USD d'économies budgétaires annuelles après la suppression des subventions aux carburants en 2023, dégageant ainsi de la marge pour des projets privés en aval. La raffinerie Dangote a sécurisé un approvisionnement en pétrole brut libellé en naira, protégeant les opérations de la pénurie de dollars qui a bloqué les raffineries d'État. Les négociants internationaux tels que TotalEnergies ont porté leur nombre de points de vente à environ 540 en 2024, tandis que Mobil Oil Nigeria s'est engagée à investir 100 milliards NGN dans l'automatisation des stations et les paiements numériques. Les négociants régionaux au Bénin et au Niger ont commencé à signer des accords d'enlèvement directs avec Dangote, réduisant les coûts de la chaîne d'approvisionnement jusqu'à 20 %.[2]Communauté économique des États de l'Afrique de l'Ouest, "Cadre de politique harmonisée en aval," ecowas.int Néanmoins, l'absence d'une formule de tarification transparente alimente la volatilité du marché au comptant, obligeant les distributeurs à constituer des réserves de fonds de roulement plus importantes.

Forte dépendance aux importations en raison des déficits de raffinage

Le Bénin enclavé, le Burkina Faso, le Mali et le Niger importent encore la plupart des carburants raffinés via des dépôts côtiers, les exposant aux majorations de fret et aux fluctuations des devises. La dépendance aux importations devrait peser sur la croissance à long terme du marché des produits pétroliers raffinés d'Afrique de l'Ouest jusqu'à ce que de nouvelles capacités régionales entrent en service. Les déficits persistants alimentent également le commerce transfrontalier informel, élargissant les fuites fiscales qui érodent les recettes de l'État affectées aux infrastructures. Les gouvernements accélèrent donc les extensions portuaires et de stockage, bien que les retards d'exécution maintiennent la dépendance aux importations à un niveau obstinément élevé.

Développement des raffineries modulaires favorisant le commerce intra-régional

Des unités compactes d'une capacité de 5 000 à 12 000 barils par jour dans l'État d'Imo et dans le nord du Nigéria contournent les ports encombrés et livrent des carburants dans un rayon de 200 kilomètres à des coûts inférieurs de 10 % à 15 % aux cargaisons dédouanées à Apapa. Le Niger exploite ces hubs grâce à des contrats d'approvisionnement formels qui enrayent la contrebande et les pertes douanières. Un stockage supplémentaire de GPL, projeté à 700 000 tonnes métriques d'ici 2040, sera co-localisé avec des usines d'embouteillage modulaires, accélérant la pénétration dans les ménages sahéliens mal desservis. Ensemble, ces évolutions élargissent les corridors commerciaux intra-régionaux et atténuent les primes logistiques sur le marché des produits pétroliers raffinés d'Afrique de l'Ouest.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix et dépréciation des devises | -1.1% | Nigéria, Ghana, avec des retombées sur les zones franc CFA | Court terme (≤ 2 ans) |

| Goulets d'étranglement des infrastructures portuaires, pipelinières et de stockage | -0.9% | Nigéria (Apapa, Tin Can), Bénin (Cotonou), corridors régionaux | Moyen terme (2-4 ans) |

| Transition précoce vers les carburants alternatifs et la mobilité électrique dans les capitales | -0.5% | Centres urbains de Lagos, Accra, Abidjan | Long terme (≥ 4 ans) |

| Règles d'intensité carbone (OMI 2020, projets de la CEDEAO) | -0.4% | Hubs de soutage côtiers, corridors maritimes régionaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix et dépréciation des devises

Le naira s'est affaibli de 460 NGN pour 1 USD en 2023 à 1 675 NGN pour 1 USD en janvier 2026, poussant les prix de l'essence à près de 1 030 NGN par litre et comprimant le pouvoir d'achat des ménages. NNPC Trading Ltd a accumulé environ 6 milliards USD d'arriérés en septembre 2024, se tournant vers des échanges pétrole brut contre produits raffinés qui fixent les taux de change mais limitent la flexibilité des prix. Dangote a temporairement sous-coté les prix de référence au détail à 899,50 NGN par litre en 2024, mais la marge extrêmement faible a découragé la modernisation et l'expansion des stations. Des pressions similaires de dépréciation ont ébranlé le cedi ghanéen et élargi les décalages euro-naira dans le cadre de l'ancrage CFA du Bénin, compliquant les stratégies de couverture pour les importateurs. Une telle volatilité dissuade les contrats à long terme sur le marché des produits pétroliers raffinés d'Afrique de l'Ouest.

Goulets d'étranglement des infrastructures portuaires, pipelinières et de stockage

Apapa et l'île de Tin Can traitent plus de 70 % du carburant maritime du Nigéria, pourtant le temps de rotation des navires est en moyenne de 21 jours contre une norme régionale de sept jours, imposant aux importateurs des surestaries journalières de 15 000 à 25 000 USD.[3]Autorité portuaire nigériane, "Rapport mensuel de performance portuaire," npa.gov.ng À l'intérieur des terres, le pipeline System 2B de 330 kilomètres fonctionne à moins de 40 % de sa capacité en raison du vandalisme, forçant le transport par camion qui ajoute 20 NGN par litre aux prix intérieurs.[4]Société nationale de pétrole du Nigéria, "Mise à jour des opérations en aval," nnpcgroup.com Les parcs de stockage de Cotonou offrent 150 000 mètres cubes contre un besoin de 300 000 mètres cubes, provoquant des pénuries saisonnières dans le Sahel. Le hub Nawule au Ghana, d'une valeur de 12 milliards USD, atténuera les tensions régionales après 2028, mais les goulets d'étranglement provisoires freinent le débit, limitant la croissance globale du marché des produits pétroliers raffinés d'Afrique de l'Ouest.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le diesel ancre le marché, le GPL accélère

Le diesel a représenté 35,5 % du marché en 2025, soutenu par les flottes logistiques et la production d'énergie de secours dans les zones où la fiabilité du réseau électrique est inférieure à 60 %. Cette résilience garantit que le diesel reste l'épine dorsale commerciale du marché des produits pétroliers raffinés d'Afrique de l'Ouest sur l'horizon de prévision. Dans le même temps, Dangote consacre plus de 60 % de ses barils d'exportation au diesel et au fioul, bénéficiant des pics de demande hivernale européenne. Cependant, la croissance domestique de l'essence se modère, les importations d'essence d'Oando étant tombées à zéro cargaison au cours des neuf premiers mois de 2025 après que Dangote a couvert 60 % des besoins du Nigéria.

Le GPL devrait s'étendre à un CAGR de 7,3 %, le plus rapide parmi les types de produits, le Nigéria visant 15 millions de tonnes métriques par an d'ici 2030 et le Ghana ciblant une pénétration ménagère de 50 %. Les programmes de bonbonnes subventionnées et les nouvelles usines d'embouteillage, comme l'installation de Tema de Puma Energy traitant 1 200 bonbonnes par heure, favorisent l'adoption résidentielle. L'utilisation du kérosène recule, tandis que le carburant aviation bénéficie d'une progression régulière avec les nouvelles liaisons à Lagos, Accra et Abidjan. Les volumes de bitume et de naphte augmentent parallèlement aux projets d'infrastructures et de pétrochimie, laissant présager une diversification plus large en aval au sein du marché des produits pétroliers raffinés d'Afrique de l'Ouest.

Par teneur en soufre : transition en cours, haute teneur en soufre persistante

Les carburants à haute teneur en soufre ont conservé une part de 54,9 % en 2025, reflétant les générateurs hérités et les raffineries de distillation simples. Pourtant, les produits à faible teneur en soufre sont sur une trajectoire de CAGR de 6,2 % jusqu'en 2031 à mesure que l'OMI 2020 et les règles de la CEDEAO resserrent les limites d'émissions. La demande maritime mondiale est passée à un mix à dominance VLSFO de 75 % d'ici 2025, stimulant les mises à niveau des réservoirs à Takoradi et Abidjan pour accueillir des grades plus propres. Les hydrocraqueuses de Dangote produisent désormais de l'essence Euro-V et du diesel à 10 ppm, capturant des différentiels d'exportation premium tout en répondant aux exigences de qualité domestiques.

Les navires équipés d'épurateurs lèvent toujours du fioul à haute teneur en soufre, principalement destiné aux centrales électriques nigérianes et ghanéennes où les tarifs environnementaux restent faibles. Les raffineries modulaires dépourvues de conversion secondaire génèrent des produits à teneur en soufre plus élevée qui circulent à l'intérieur des terres, où le contrôle est plus souple. Avec le temps, la pression réglementaire et l'accès croissant à des barils plus propres feront pencher le marché des produits pétroliers raffinés d'Afrique de l'Ouest vers des mélanges à plus faible teneur en soufre, bien qu'une élimination complète reste à plusieurs années, étant donné les profils des actifs installés.

Par canal de distribution : le détail domine, le numérique progresse

Les points de vente au détail ont représenté 50,7 % des livraisons de 2025, portés par les quelque 540 stations nigérianes de TotalEnergies et les 200 points de vente sous enseigne Mobil de Mobil. Ces réseaux ancrent la visibilité de la marque et offrent des services annexes tels que les lubrifiants et la vente au détail de proximité, cimentant leur rôle sur le marché des produits pétroliers raffinés d'Afrique de l'Ouest. Cependant, les marges se sont réduites à 20-30 NGN par litre après que la tarification de Dangote en décembre 2024 a sous-coté les références de NNPC Trading Ltd, poussant les opérateurs à automatiser et à diversifier leurs sources de revenus.

Les plateformes de livraison en ligne et automatisée s'étendent à un CAGR de 7,8 %, propulsées par l'adoption des technologies financières qui permettent aux flottes de commander du carburant via des applications mobiles et de recevoir des livraisons le jour même. Des start-ups à Lagos et Accra déploient des mini-citernes équipées de GPS, éliminant les temps d'attente. Les contrats en gros avec les mines et les usines restent indispensables, mais nécessitent une assurance-crédit hors de portée des petits indépendants. Les exigences réglementaires d'une capacité de stockage minimale d'un million de litres consolident davantage le pouvoir de marché parmi les acteurs intégrés verticalement, reconfigurant les contours concurrentiels du secteur des produits pétroliers raffinés d'Afrique de l'Ouest.

Par secteur d'utilisation finale : le transport en tête, la pétrochimie en forte hausse

Le transport a absorbé 60,1 % des volumes de 2025, reflétant le trafic intense de camions lourds sur le corridor Abidjan-Lagos et les flottes de covoiturage en plein essor. La rétention du diesel dans ce segment préserve la demande de base pour le marché des produits pétroliers raffinés d'Afrique de l'Ouest même lors des pics de prix. Le fioul pour la production d'énergie persiste comme solution de remplacement au Nigéria, où les industries auto-génèrent jusqu'à 60 % de leur électricité.

La pétrochimie croîtra à un CAGR de 6,5 % jusqu'en 2031, à mesure que les unités de polypropylène et de naphte de Dangote entrent en service, fournissant des matières premières pour l'emballage, le textile et les pièces automobiles. Les utilisateurs résidentiels et commerciaux passent du kérosène au GPL, soutenus par des bonbonnes certifiées conformes aux normes de sécurité et des subventions ciblées. L'agriculture et les mines maintiennent une consommation régulière de diesel, tandis que le soutage maritime bénéficie de la révision des normes à faible teneur en soufre à Takoradi et Abidjan. Ensemble, ces évolutions élargissent la diversité des utilisations finales et stabilisent les schémas de consommation globaux au sein du marché des produits pétroliers raffinés d'Afrique de l'Ouest.

Analyse géographique

Le Nigéria détenait 54,8 % de la demande régionale en 2025, porté par une population de 220 millions d'habitants et un parc de véhicules dense. La taille du marché des produits pétroliers raffinés d'Afrique de l'Ouest au Nigéria seul a bénéficié de Dangote, qui couvrait 60 % des besoins en essence à mi-2025, réduisant les factures annuelles d'importation jusqu'à 30 milliards USD. Pourtant, la suppression des subventions et un naira plus faible ont porté les prix à la pompe à près de 1 030 NGN par litre d'ici 2026, pesant sur les budgets des ménages et accélérant les conversions au GNC dans le cadre de l'initiative d'un million de véhicules. Les raffineries modulaires comme l'usine de Waltersmith dans l'État d'Imo, en expansion à 10 000 barils par jour en 2025, offrent un approvisionnement intérieur à un coût de 10 % à 15 % inférieur au coût rendu des dépôts côtiers.

Le Ghana et la Côte d'Ivoire émergent comme pivots de soutage et de réexportation. Le parc de gazole marin de 13,5 millions de litres de Takoradi et la barge Africa Star 1 de Bunker Partner à Abidjan acheminent du VLSFO vers des navires réorientés depuis la mer Rouge. Les 385 millions de litres d'exportations du Ghana en 2024 soulignent son rôle de passerelle, tandis que le hub Nawule d'une valeur de 12 milliards USD, dont l'achèvement est prévu pour 2028, ajoutera 300 000 barils par jour de capacité de raffinage et 3 millions de mètres cubes de stockage, renforçant le statut de transformation du Ghana. Le terminal de Côte d'Ivoire financé par China Exim à hauteur de 950 millions USD a traité 40 millions de tonnes de fret en 2024, stimulant la demande de lubrifiants et de produits de soutage.

Le CAGR du Niger de 6,4 % jusqu'en 2031 est le plus élevé de la région, le commerce transfrontalier formel remplaçant la contrebande, grâce aux liens d'approvisionnement modulaires depuis le nord du Nigéria. Le port de Cotonou au Bénin fait face à des déficits de parcs de stockage qui provoquent des pénuries pendant la saison de l'Harmattan, mais des plans d'expansion sont en cours. Le Burkina Faso et le Mali s'approvisionnent par voie routière via Abidjan et Cotonou, avec des risques sécuritaires qui font grimper les primes logistiques. Les petits États côtiers — le Togo, le Libéria, la Sierra Leone et la Gambie — restent marginaux mais sont susceptibles de bénéficier des normes de qualité de carburant harmonisées de la CEDEAO visant à lisser les obstacles au commerce intra-régional.

Paysage concurrentiel

Le marché des produits pétroliers raffinés d'Afrique de l'Ouest est modérément fragmenté. Les maisons de négoce mondiales — Vitol, Trafigura, Mercuria et Gunvor — assurent le transport de la majeure partie des quelque 6 millions de tonnes d'exportations de produits de Dangote, en s'appuyant sur des flottes d'affrètement sophistiquées et des lignes de crédit commercial. Les acteurs régionaux Sahara Group, Oando et Puma Energy se concentrent sur le stockage et la distribution au détail, Oando s'étant tourné vers les exportations de pétrole brut après la disparition de l'arbitrage sur l'essence suite au démarrage de Dangote. TotalEnergies, maintenant environ 540 points de vente nigérians, couplé à l'élagage de son portefeuille en amont, entreprendra une expansion en aval en signant un accord d'enlèvement multiproduits avec Dangote en 2024.

L'intégration verticale s'intensifie. TotalEnergies a acquis une participation opérée de 50 % dans OPL257 en 2025 et vendu 12,5 % de Bonga à Shell et Agip pour 510 millions USD, dans le but de renforcer la sécurité de l'approvisionnement en matières premières pour le GNL à base de gaz. L'acquisition par Oando en 2023 de la Société nigériane d'Agip Oil Corporation (Nigerian Agip Oil Corporation) a doublé ses réserves à 503 millions de barils d'équivalent pétrole, mais a mis de côté son unité historique d'importation de produits raffinés. Les rails de paiement numérique de l'UEMOA nivelent le terrain pour les petits négociants, leur permettant de concurrencer sur la vitesse des transactions plutôt que sur la taille du bilan.

Les opportunités d'espace blanc résident dans la distribution de bonbonnes de GPL, le soutage à faible teneur en soufre et la livraison automatisée du dernier kilomètre. Les obstacles réglementaires abondent : l'autorité nigériane de l'aval impose désormais une capacité de stockage minimale d'un million de litres pour les licences de détail, un seuil favorisant les entreprises établies. Néanmoins, les raffineries modulaires bénéficiant d'un financement à contenu local, comme la participation de 30 % du NCDMB dans Waltersmith, montrent des modèles de propriété alternatifs que les grandes multinationales ne peuvent pas facilement reproduire sans céder le contrôle. Collectivement, ces évolutions redessinent les lignes concurrentielles au sein du marché des produits pétroliers raffinés d'Afrique de l'Ouest.

Leaders du secteur des produits pétroliers raffinés d'Afrique de l'Ouest

Trafigura Group Pte Ltd

Vitol Holding BV

Sahara Group Ltd

NNPC Trading Ltd

TotalEnergies Marketing Nigeria PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Dans un mouvement significatif pour le paysage industriel du Nigéria, Dangote Group a conclu un accord de 350 millions USD avec le géant indien de l'ingénierie EIL. Ce partenariat vise à étendre la raffinerie phare et le complexe pétrochimique de Dangote à Lagos, une étape qui pourrait réduire la dépendance de l'Afrique aux carburants raffinés importés.

- Octobre 2025 : Le Sénégal a annoncé le lancement de la construction de sa deuxième raffinerie de pétrole, dans le but d'améliorer sa capacité de traitement domestique. L'initiative, telle que révélée par le PDG de la société nationale de raffinage SAR, vise un investissement compris entre 2 milliards et 5 milliards USD.

- Juillet 2025 : Bunker Partner a étendu ses opérations en Afrique de l'Ouest, lançant le soutage physique à Abidjan, en Côte d'Ivoire. En utilisant la barge Africa Star 1, la société propose désormais un approvisionnement offshore 24h/24 et 7j/7 en carburants marins, dont le VLSFO.

- Août 2024 : Le Ghana a lancé la première phase d'un hub pétrolier de 12 milliards USD à Nawule, Jomoro. Avec l'ambition d'émerger comme acteur énergétique dominant en Afrique de l'Ouest, le hub comprendra une grande raffinerie, des usines pétrochimiques et des installations de stockage.

Périmètre du rapport sur le marché des produits pétroliers raffinés d'Afrique de l'Ouest

Le pétrole brut subit des procédés industriels, principalement la {distillation fractionnée}, pour produire des produits pétroliers raffinés. Ceux-ci comprennent non seulement les carburants familiers comme l'essence, le diesel et le kérosène pour réacteurs, mais aussi le fioul domestique et d'autres matériaux essentiels. Au-delà de ceux-ci, le spectre des produits raffinés s'étend au GPL, à l'asphalte, aux lubrifiants, aux cires, aux matières premières pétrochimiques et au coke de pétrole, qui jouent tous des rôles essentiels dans l'alimentation du transport, de l'industrie et de la vie quotidienne.

Le marché des produits pétroliers raffinés d'Afrique de l'Ouest est segmenté par type de produit, teneur en soufre, canal de distribution, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en essence, diesel, GPL, kérosène, carburant aviation, fioul et autres. Par teneur en soufre, le marché est segmenté en produits pétroliers raffinés à faible teneur en soufre et à haute teneur en soufre. Par canal de distribution, le marché est segmenté en canaux de détail, en vrac, direct et en ligne. Par secteur d'utilisation finale, le marché est segmenté en transport, énergie, industrie, pétrochimie, résidentiel, marine et agriculture. Le rapport couvre également la taille du marché et les prévisions pour le marché des produits pétroliers raffinés d'Afrique de l'Ouest dans les pays clés de la région, notamment le Nigéria, le Ghana, le Bénin, le Burkina Faso, le Niger, le Mali et le reste de l'Afrique de l'Ouest. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Essence (Gasoline) |

| Diesel |

| GPL |

| Kérosène |

| Carburant aviation |

| Fioul (HSFO, VLSFO) |

| Autres (Bitume, Naphte) |

| Faible teneur en soufre (jusqu'à 10 ppm) |

| Haute teneur en soufre (supérieure à 10 ppm) |

| Stations-service de détail |

| Ventes en vrac commerciales |

| Contrats d'approvisionnement directs |

| Livraison de carburant en ligne/automatisée |

| Transport |

| Production d'énergie |

| Industrie manufacturière |

| Pétrochimie |

| Résidentiel et commercial |

| Marine et soutage |

| Agriculture et mines |

| Nigéria |

| Ghana |

| Bénin |

| Burkina Faso |

| Niger |

| Mali |

| Reste de l'Afrique de l'Ouest |

| Par type de produit | Essence (Gasoline) |

| Diesel | |

| GPL | |

| Kérosène | |

| Carburant aviation | |

| Fioul (HSFO, VLSFO) | |

| Autres (Bitume, Naphte) | |

| Par teneur en soufre | Faible teneur en soufre (jusqu'à 10 ppm) |

| Haute teneur en soufre (supérieure à 10 ppm) | |

| Par canal de distribution | Stations-service de détail |

| Ventes en vrac commerciales | |

| Contrats d'approvisionnement directs | |

| Livraison de carburant en ligne/automatisée | |

| Par secteur d'utilisation finale | Transport |

| Production d'énergie | |

| Industrie manufacturière | |

| Pétrochimie | |

| Résidentiel et commercial | |

| Marine et soutage | |

| Agriculture et mines | |

| Par géographie | Nigéria |

| Ghana | |

| Bénin | |

| Burkina Faso | |

| Niger | |

| Mali | |

| Reste de l'Afrique de l'Ouest |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des produits pétroliers raffinés d'Afrique de l'Ouest en 2026 ?

La taille du marché des produits pétroliers raffinés d'Afrique de l'Ouest s'élève à 61,96 milliards USD en 2026 et devrait atteindre 78,62 milliards USD d'ici 2031.

Qu'est-ce qui stimule la croissance de la demande de GPL en Afrique de l'Ouest ?

Les objectifs gouvernementaux de 15 millions de tonnes métriques d'utilisation annuelle de GPL au Nigéria et d'une pénétration ménagère de 50 % au Ghana propulsent le GPL vers un CAGR de 7,3 % jusqu'en 2031.

Quel pays étend le plus rapidement sa capacité de raffinage ?

Le Nigéria ajoute la plus grande capacité, portée par la raffinerie Dangote de 650 000 barils par jour et plusieurs usines modulaires qui, ensemble, réduisent considérablement la dépendance aux importations.

Pourquoi les carburants à faible teneur en soufre gagnent-ils du terrain dans les zones côtières d'Afrique de l'Ouest ?

Les règles de l'OMI 2020 et les prochaines normes de teneur en soufre de la CEDEAO contraignent les hubs de soutage au Ghana et en Côte d'Ivoire à s'approvisionner en VLSFO et en diesel à 10 ppm, entraînant des mises à niveau des infrastructures.

Quel est le principal risque pour les distributeurs de carburant au Nigéria ?

La volatilité des devises, qui a poussé les prix de l'essence au-dessus de 1 000 NGN par litre, comprime les marges au détail et complique la couverture, décourageant les contrats d'approvisionnement à long terme.

Dernière mise à jour de la page le: