Taille et parts du marché des services Acheter Maintenant Payer Plus Tard aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

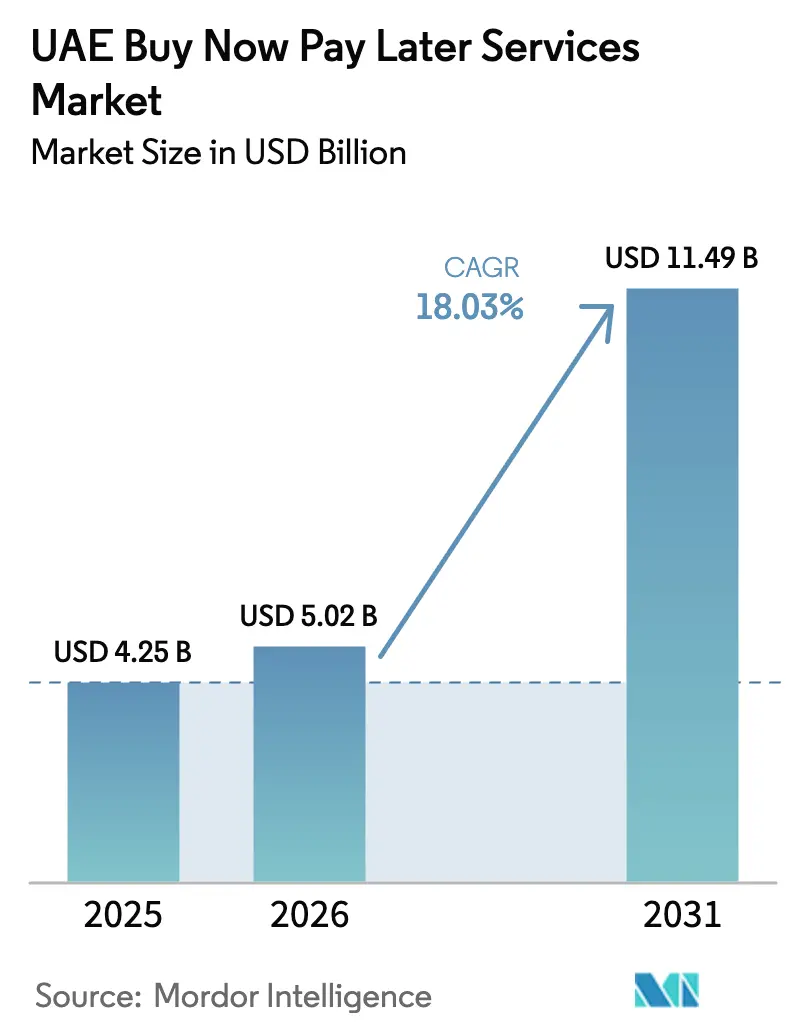

| Taille du marché de l'année de base (2025) | 4.25 Milliards de dollars |

| Taille du Marché (2026) | 5.02 Milliards de dollars |

| Taille du Marché (2031) | 11.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.03% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services Acheter Maintenant Payer Plus Tard aux Émirats arabes unis par Mordor Intelligence

La taille du marché des services BNPL aux Émirats arabes unis était évaluée à 4,25 milliards USD en 2025 et devrait croître de 5,02 milliards USD en 2026 pour atteindre 11,49 milliards USD d'ici 2031, à un CAGR de 18,03 % durant la période de prévision (2026-2031). La croissance est portée par une forte pénétration du commerce électronique, une population jeune et native du numérique, ainsi qu'un cadre réglementaire qui confère de la crédibilité sans étouffer l'innovation. Les collaborations entre fintechs et banques, l'essor des plans de versements conformes à la charia et la demande du commerce de luxe pour des paiements de grande valeur sans friction amplifient l'adoption dans les environnements en ligne et en magasin. Les fournisseurs exploitent l'analyse de données pour affiner la notation du risque, tandis que les achats transfrontaliers en provenance des voisins du CCG élargissent la base de clientèle adressable. L'intensité concurrentielle reste modérée ; cependant, des exigences de capital accrues pour les prêteurs non bancaires et la résistance des commerçants aux frais pourraient tempérer le rythme d'expansion.

Principaux enseignements du rapport

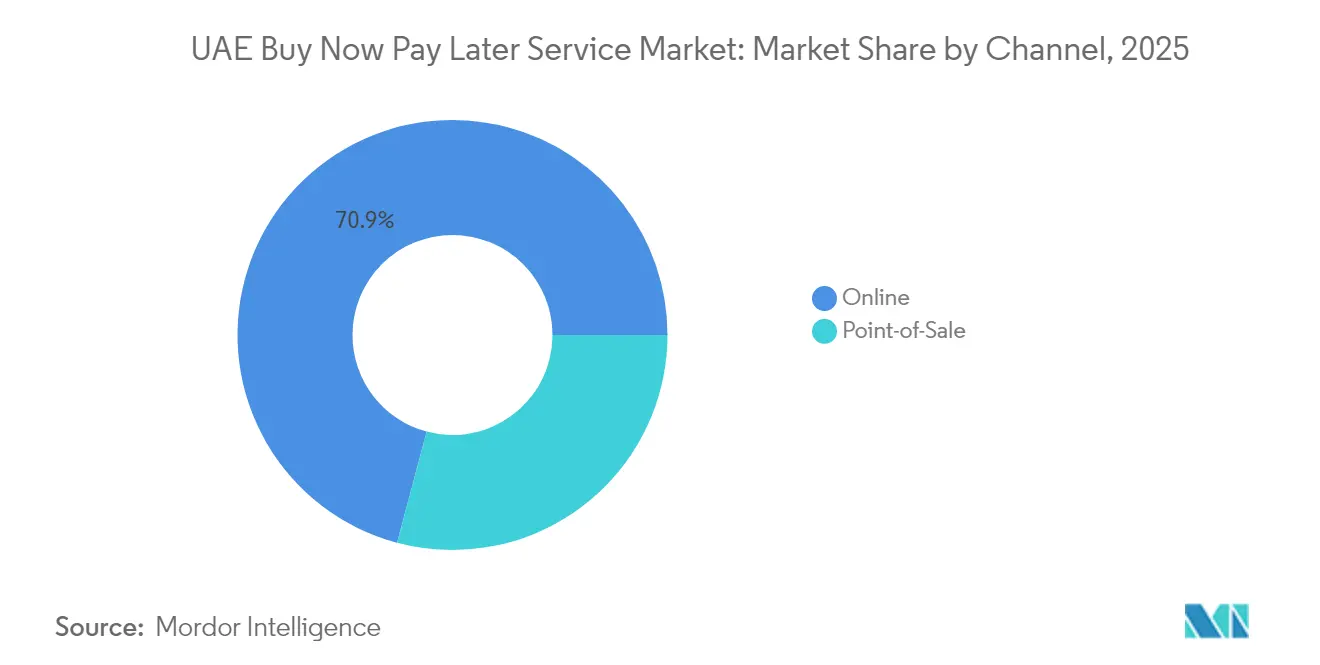

- Par canal, le segment en ligne a dominé avec une part de 70,85 % du marché des services BNPL aux Émirats arabes unis en 2025, tandis que le BNPL en point de vente devrait se développer à un CAGR de 20,18 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'électronique grand public représentait 32,10 % de la taille du marché des services BNPL aux Émirats arabes unis en 2025 ; la santé et le bien-être devraient croître à un CAGR de 22,35 % durant 2026-2031.

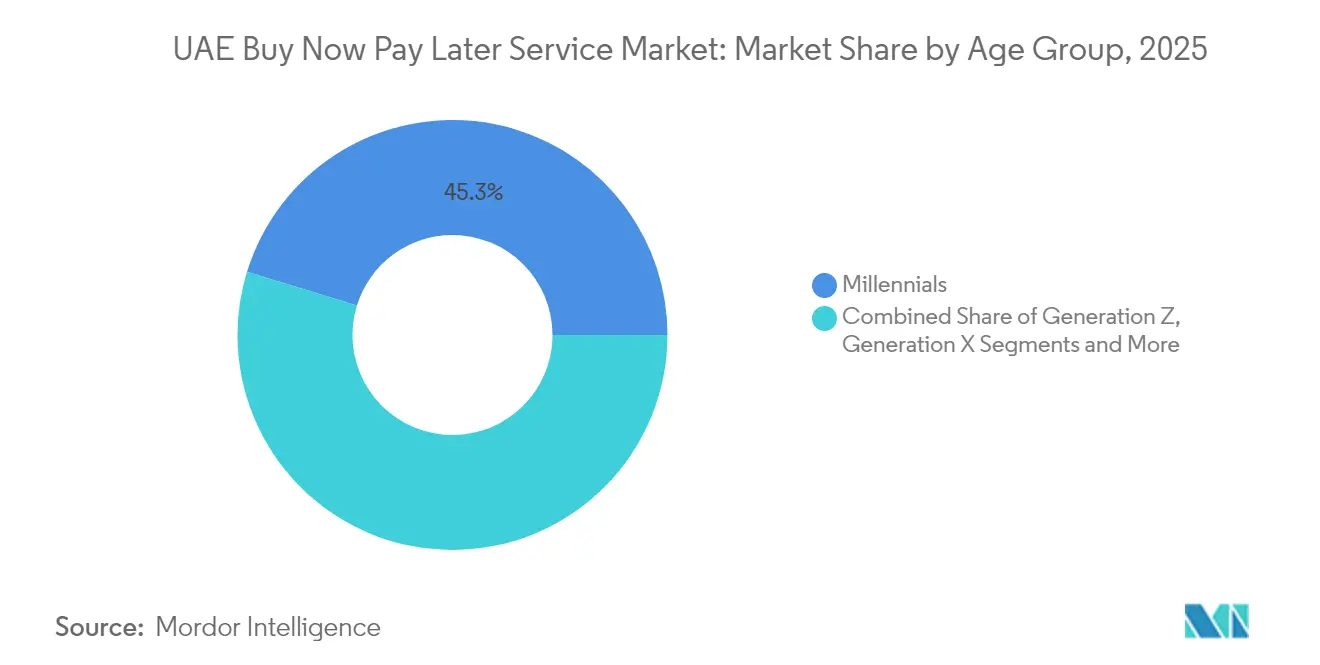

- Par groupe d'âge, les millennials ont capturé 45,25 % des parts du marché des services BNPL aux Émirats arabes unis en 2025, tandis que l'utilisation par la génération Z devrait augmenter à un CAGR de 21,05 % jusqu'en 2031.

- Par type de fournisseur, les fintechs contrôlaient 66,85 % du marché des services BNPL aux Émirats arabes unis en 2025, mais les offres portées par les banques devraient progresser à un CAGR de 20,55 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services Acheter Maintenant Payer Plus Tard aux Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance accélérée du commerce électronique parmi la génération Z et les millennials | +4.20% | Dubaï, Abou Dhabi | Court terme (≤ 2 ans) |

| Intégrations d'API BNPL entre banques de détail | +3.80% | National | Moyen terme (2-4 ans) |

| Adoption conforme à la charia parmi les expatriés non bancarisés | +5.10% | Dubaï, Charjah | Moyen terme (2-4 ans) |

| Demande de financement en point de vente des détaillants de luxe en forte hausse avec les afflux touristiques | +3.5% | Dubaï, Abou Dhabi | Court terme (≤ 2 ans) |

| Achats transfrontaliers dans le CCG soutenus par des plateformes de réexportation exonérées de TVA | +2.9% | Dubaï, avec des retombées sur les autres émirats | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance accélérée du commerce électronique parmi la génération Z et les millennials des Émirats arabes unis

Plus de la moitié des consommateurs de la génération Z préfèrent les paiements numériques, et le BNPL s'impose comme leur instrument privilégié pour les achats discrétionnaires et quotidiens. Les détaillants signalent des paniers BNPL supérieurs de 30 à 50 % aux achats standard par carte, ce qui incite les commerçants à intégrer cette option à la caisse pour améliorer la conversion. Les recommandations virales sur les réseaux sociaux ont normalisé les paiements en versements comme outil de gestion budgétaire plutôt que comme substitut au crédit. Les commerçants conçoivent désormais des campagnes marketing autour d'offres « Payer en 4 fois » calées sur les cycles de salaire, renforçant une boucle de rétroaction de dépenses plus élevées et d'utilisation répétée. À mesure que le pouvoir d'achat de la génération Z augmente, la valeur à vie du client devient une mesure cruciale pour les fournisseurs qui courtisent cette cohorte.

Partenariats entre banques de détail intégrant des API BNPL dans les applications bancaires mobiles

Les banques établies intègrent des modules BNPL directement dans leurs applications mobiles, offrant aux clients un accès transparent sans télécharger une plateforme fintech distincte. La collaboration d'Emirates NBD avec Tabby illustre comment les cadres de conformité bancaire et les vastes bases de données peuvent réduire le risque de défaut tout en préservant l'expérience utilisateur agile d'un spécialiste BNPL dédié[1]Emirates NBD, "Emirates NBD et Tabby annoncent un partenariat stratégique BNPL," emiratesnbd.com. Les analyses partagées améliorent la précision des décisions de crédit, et les approbations instantanées de versements aident les banques à vendre croisément des dépôts et des assurances. Pour les fintechs, les partenariats débloquent de vastes bases de clientèle à une fraction de leur coût d'acquisition habituel. Le modèle gagne du terrain auprès des banques de premier rang, signalant une ère de solutions BNPL hybrides qui allient la solidité d'un bilan réglementé à une technologie spécialisée.

Forte adoption des produits de versements conformes à la charia parmi les expatriés non bancarisés

Environ 88 % des résidents des Émirats arabes unis sont des expatriés, dont beaucoup sont exclus du crédit traditionnel. Les structures BNPL conformes à la charia, telles que la Mourabaha et l'Ujrah, offrent une flexibilité sans intérêts qui s'aligne sur les principes islamiques. Les fournisseurs mettant l'accent sur la conformité religieuse signalent des taux de réutilisation nettement plus élevés et des coûts d'acquisition plus faibles, car le bouche-à-oreille se propage rapidement au sein des communautés d'expatriés[2]Network International, "Rapport annuel 2025," network.ae. La résonance culturelle d'un remboursement basé sur des frais plutôt que sur des intérêts débloque des segments tels que les paiements d'épicerie et de services publics qui étaient auparavant uniquement en espèces. Alors que les voisins du CCG poursuivent une clarté réglementaire similaire, le modèle des Émirats arabes unis devient un modèle régional pour la finance numérique alignée sur la foi.

Demande de financement en point de vente des détaillants de luxe en forte hausse avec les afflux touristiques

Dubaï a accueilli 17,15 millions de visiteurs en 2024, et les boutiques de luxe proposent désormais le BNPL aux terminaux en magasin pour capter les dépenses touristiques à haute valeur ajoutée[3]Département de l'économie et du tourisme de Dubaï, "Rapport sur les performances touristiques de Dubaï 2024," det.gov.ae. Les valeurs moyennes des transactions augmentent jusqu'à 40 % lorsque les options de paiement fractionné suppriment les inquiétudes liées à la conversion de devises et les contraintes de plafond de carte. Les détaillants collectent des données de première partie à partir des transactions BNPL, permettant un ciblage personnalisé une fois que les touristes rentrent chez eux. Les partenariats avec des marques de luxe telles que Cartier et Louis Vuitton soulignent comment le BNPL a évolué d'un outil grand public à une nécessité du commerce de détail haut de gamme. La tendance devrait s'intensifier à mesure qu'Emirates lance des campagnes marketing positionnant Dubaï comme la capitale mondiale du « luxe en versements ».

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Règles d'adéquation des fonds propres pour les prêteurs non bancaires | -2.70% | National | Moyen terme (2-4 ans) |

| Mécontentement des commerçants face aux taux de remise BNPL | -1.90% | Dubaï | Court terme (≤ 2 ans) |

| Augmentation des défauts dans le secteur de l'électronique grand public après la pandémie | -2.1% | National | Court terme (≤ 2 ans) |

| Contraintes réglementaires sur les frais d'interchange pour les systèmes de paiement en versements | -1.8% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des exigences d'adéquation des fonds propres de la Banque centrale pour les prêteurs non bancaires

Des réglementations révisées entrées en vigueur en décembre 2023 contraignent les entreprises BNPL à obtenir le statut de société financière à licence restreinte ou à s'associer à des institutions agréées, immobilisant davantage de capital en réserves[4]Banque centrale des Émirats arabes unis, "Réglementations sur le crédit à court terme 2024," cbuae.gov.ae. Les fintechs indépendantes font face à des coûts de conformité plus élevés qui peuvent détourner des fonds de l'innovation produit. Les fournisseurs plus petits pourraient chercher des rachats, accélérant la consolidation et élevant les barrières à l'entrée pour les nouveaux acteurs. Bien qu'une solvabilité renforcée protège les consommateurs, elle réduit la diversité concurrentielle et pourrait ralentir le rythme auquel les cas d'usage BNPL de niche atteignent le marché. Les grandes banques disposant de larges coussins de capital sont en position de bénéficier des exigences réglementaires qui inclinent le terrain en leur faveur.

Mécontentement croissant des commerçants face aux taux de remise BNPL dépassant les frais de carte

Les taux de remise commerçants BNPL typiques varient de 3 à 7 %, soit le double des frais de carte standard. Les détaillants en électronique aux marges très faibles ont commencé à répercuter les suppléments BNPL sur les consommateurs ou à restreindre la disponibilité aux gammes de produits premium. La résistance des commerçants menace la pénétration du BNPL dans les catégories où la sensibilité aux prix l'emporte sur la prime de commodité. Les fournisseurs expérimentant des modèles de frais à plusieurs niveaux risquent d'éroder la rentabilité, surtout si les plafonds de frais d'interchange à venir compriment davantage les économies unitaires. Maintenir l'enthousiasme des commerçants pourrait dépendre d'améliorations démontrables de la taille du panier et de la conversion qui compensent des coûts d'acceptation plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par canal : Domination en ligne face à la résurgence en magasin

Le canal en ligne a capturé 70,85 % des parts du marché des services BNPL aux Émirats arabes unis en 2025, les caisses numériques sans friction correspondant au fort appétit pour les achats mobiles. Les plateformes de commerce électronique ont intégré des widgets « Payer en 4 fois » nécessitant une intégration minimale, propulsant une adoption rapide. Néanmoins, le BNPL en magasin croît plus vite, avec un CAGR de 20,18 % prévu jusqu'en 2031 grâce aux innovations par code QR et carte virtuelle qui éliminent les mises à niveau matérielles. Les détaillants offrant des expériences de versements unifiées en ligne et hors ligne constatent une fidélité plus élevée, car les consommateurs recherchent en ligne et finalisent les transactions de grande valeur dans les points de vente physiques.

L'élan vers un écosystème « phygital » encourage les fournisseurs à allouer des capitaux aux API omnicanales. La taille du marché des services BNPL aux Émirats arabes unis pour les transactions en magasin devrait augmenter fortement à mesure que les commerçants de luxe et de biens de consommation durables activent le financement par paiement sans contact via les terminaux existants. Les fournisseurs testent des fonctionnalités permettant aux acheteurs de démarrer un plan sur place et de gérer les remboursements dans une application mobile, comblant l'écart entre la navigation et l'achat. À mesure que les détaillants ajoutent des options de livraison telles que le click-and-collect, les distinctions entre canaux s'estompent, mais la logique sous-jacente des versements reste centrale pour la conversion des clients.

Par secteur d'utilisation finale : l'électronique en tête, la santé s'accélère

L'électronique grand public a dominé avec 32,10 % de la taille du marché des services BNPL aux Émirats arabes unis en 2025, grâce à des valeurs de commande moyennes élevées et des cycles de remplacement rapides des appareils qui s'adaptent bien aux courtes durées. Les partenariats exclusifs avec les grandes marques de smartphones et d'ordinateurs portables assurent un volume régulier, et les programmes de reprise ancrent davantage l'utilisation du BNPL. La mode et l'habillement suivent, portés par les achats impulsifs et la fréquence d'achat élevée, bien que les marges limitent la marge de manœuvre des fournisseurs pour négocier les frais.

La santé et le bien-être est le secteur à la croissance la plus rapide avec un CAGR de 22,35 % jusqu'en 2031, reflétant la hausse des coûts à la charge des patients pour les procédures électives et esthétiques. Les plans de versements sur plusieurs mois dépassent la structure typique de quatre paiements, produisant une valeur à vie par utilisateur plus élevée. Les fournisseurs forment des alliances avec des réseaux hospitaliers, offrant des approbations instantanées via des portails patients qui contournent les longues formalités administratives. Cette diversification réduit la dépendance aux cycles de vente au détail et positionne le BNPL comme une composante intégrale du paysage de financement de la santé privée aux Émirats arabes unis.

Par groupe d'âge : les millennials dominent tandis que la génération Z progresse

Les millennials ont sécurisé 45,25 % des parts du marché des services BNPL aux Émirats arabes unis en 2025, combinant des revenus stables et une aisance numérique. Leur adoption couvre les dépenses essentielles et de style de vie, des courses alimentaires aux voyages, et les montants moyens des transactions dépassent ceux des autres cohortes. La génération X privilégie le BNPL pour des catégories spécifiques à haute valeur, modérant l'élan global mais contribuant à des volumes réguliers.

La génération Z est l'adoptante la plus rapide, attendue à un CAGR de 21,05 % jusqu'en 2031. La conception axée sur le mobile, les structures de frais transparentes et les récompenses gamifiées s'alignent sur les valeurs de la génération Z. Les fournisseurs mettent l'accent sur les intégrations de commerce social qui permettent aux utilisateurs d'étaler les paiements depuis les vitrines d'influenceurs. À mesure que cette cohorte approche de ses années de revenus maximaux, sa part de la taille du marché des services BNPL aux Émirats arabes unis est appelée à s'élargir, obligeant les fournisseurs à réorienter les budgets marketing vers les segments étudiants et premier emploi.

Par fournisseur : les fintechs pionnières, les banques suivent rapidement

Les fintechs détenaient 66,85 % du volume des transactions en 2025, tirant parti de plateformes dédiées optimisées pour un embarquement rapide et une gestion flexible des remboursements. Les lancements de produits — cartes virtuelles, réseaux à boucle ouverte, places de marché marchandes — maintiennent un engagement client élevé. Pourtant, les banques gagnent du terrain avec un CAGR prévu de 20,55 %, intégrant des modules BNPL dans les infrastructures de crédit existantes.

Cette convergence produit des modèles hybrides où les banques gèrent le risque réglementaire et le financement du bilan, tandis que les fintechs fournissent l'agilité en front-end. Pour les consommateurs, la distinction s'estompe à mesure que des solutions en marque blanche apparaissent dans les applications bancaires. Au fil du temps, la part du marché des services BNPL aux Émirats arabes unis détenue par les fintechs pourrait diminuer modestement à mesure que les banques universelles convertissent les titulaires de cartes en plans de paiement fractionné intégrés à l'application, resserrant la dynamique concurrentielle et poussant les prix vers la parité.

Analyse géographique

Dubaï génère environ 60 % du volume national des transactions BNPL, bénéficiant de quartiers commerciaux de luxe denses, d'un bac à sable fintech florissant et d'un afflux touristique qui valorise les options de paiement flexibles. Les centres commerciaux de l'émirat affichent bien en évidence le BNPL à la caisse, et les principaux fournisseurs maintiennent leur siège à Dubaï, renforçant l'écosystème d'innovation. Le soutien réglementaire via le Hub d'Innovation du Centre financier international de Dubaï accélère les programmes pilotes, faisant de la ville un banc d'essai pour l'innovation en matière de paiements en versements.

Abou Dhabi se classe deuxième, soutenu par des revenus moyens plus élevés et des dépenses gouvernementales importantes en infrastructure numérique. Les paiements de santé et d'éducation représentent une part importante de l'utilisation du BNPL ici, car les ménages aisés financent des procédures électives et des frais d'école privée. L'environnement de start-ups de Hub71 attire des capitaux pour des plateformes BNPL spécifiques à des secteurs ciblant le profil démographique distinct de l'émirat. Des directives fédérales cohérentes facilitent la conformité, permettant aux fournisseurs d'étendre leurs offres de manière transparente dans les deux principaux émirats.

Charjah, Ajman et les émirats du Nord contribuent à des volumes plus faibles mais affichent les taux de croissance des utilisateurs les plus rapides. La moindre saturation du commerce de détail permet aux fournisseurs BNPL de conclure des accords exclusifs avec des commerçants désireux de se différencier. Les interfaces en arabe en priorité et la conformité explicite à la charia résonnent fortement auprès des résidents, dont beaucoup sont des primo-utilisateurs du crédit formel. La pénétration des smartphones continue d'augmenter, et les fournisseurs exploitent la sensibilisation sociale pour instaurer la confiance, propulsant l'adoption dans les catégories du quotidien telles que l'épicerie et les services publics ménagers.

Paysage concurrentiel

Le marché des services BNPL aux Émirats arabes unis est modérément concentré, quelques fournisseurs clés gérant collectivement une part significative du volume. Tabby est en tête avec le réseau de commerçants le plus large et la notoriété consommateur la plus forte, tandis que l'expansion rapide de Tamara dans le CCG renforce son envergure régionale. La concurrence se concentre sur la rapidité d'approbation, les plafonds de transaction et les avantages de l'écosystème de fidélité plutôt que sur la durée, qui est assez standardisée dans l'ensemble du secteur.

Les partenariats stratégiques façonnent la dynamique du marché. L'intégration de Checkout.com avec Tabby intègre le BNPL dans une large base de commerçants, tandis que l'alliance d'Emirates NBD avec Tabby fusionne la conformité de niveau bancaire avec l'agilité fintech. La consolidation est en cours : l'acquisition de Spotii par NymCard indique l'appétit des fournisseurs d'infrastructure à intégrer le BNPL dans des piles de paiement plus larges. Les modèles de crédit pilotés par l'intelligence artificielle utilisant des données alternatives cherchent à réduire les taux de défaut et à défendre les marges face aux réglementations de plafonnement des frais à venir. Les fournisseurs ciblant des secteurs de niche — santé, éducation et commerce B2B — pourraient débloquer une croissance incrémentale et diluer la concentration au fil du temps.

Les émetteurs de cartes traditionnels font face à un risque de cannibalisation et pilotent des solutions de « paiement fractionné sur les limites de crédit existantes » pour défendre leur part de portefeuille. Pendant ce temps, les réseaux de paiement mondiaux explorent des accords en marque blanche pour superposer la logique de versements sur les rails internationaux, intensifiant potentiellement la rivalité. La hausse des exigences de capital pourrait pousser les fintechs sous-capitalisées vers des fusions, augmentant progressivement la taille moyenne des fournisseurs et solidifiant la structure du marché.

Leaders du secteur des services Acheter Maintenant Payer Plus Tard aux Émirats arabes unis

Tabby

Tamara

Cashew Payments

Postpay

Spotii (Zip Co)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Checkout.com a formé un partenariat stratégique avec Tabby pour étendre les solutions BNPL aux détaillants aux Émirats arabes unis et en Arabie saoudite. Cette intégration permet aux commerçants d'offrir des méthodes de paiement transparentes via la plateforme de Checkout.com, capitalisant sur les taux d'adoption élevés du BNPL dans la région, soit 39 % aux Émirats arabes unis et 42 % en Arabie saoudite.

- Février 2025 : Mastercard s'est associé à Tamara pour lancer une carte virtuelle aux Émirats arabes unis, améliorant l'écosystème de paiement fractionné. Cette initiative vise à changer la perception conservatrice du BNPL en promouvant son utilisation pour les dépenses quotidiennes, la carte virtuelle permettant aux utilisateurs de fractionner les achats en quatre paiements ou de payer en totalité, en conformité avec la loi islamique.

- Février 2025 : Tabby a obtenu 160 millions USD de financement à une valorisation de 3,3 milliards USD, doublant sa valorisation précédente et s'établissant comme la fintech la plus valorisée des Émirats arabes unis. Cet investissement substantiel financera l'expansion de Tabby au-delà des services BNPL de base vers des offres financières plus larges, incluant des produits bancaires et d'investissement.

- Septembre 2024 : Network International s'est associé à ruya Bank pour améliorer la banque islamique grâce à la technologie de paiement numérique, intégrant des options BNPL conformes à la charia dans le portefeuille de services de la banque. Cette collaboration vise à offrir des expériences bancaires numériques transparentes tout en adhérant aux principes de la finance islamique, élargissant l'accès aux services BNPL parmi les consommateurs pratiquants.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des services acheter maintenant payer plus tard (BNPL) aux Émirats arabes unis comme la valeur totale des plans de versements à court terme et sans intérêts offerts par des fintechs agréées, des banques et des commerçants, aussi bien en ligne qu'en point de vente, pour les achats des consommateurs réglés dans les douze mois.

Exclusion du périmètre : les produits de financement de factures interentreprises sont exclus de cette évaluation.

Vue d'ensemble de la segmentation

- Par canal

- En ligne

- Point de vente (en magasin)

- Par secteur d'utilisation finale

- Électronique grand public

- Mode et habillement

- Santé et bien-être

- Amélioration de l'habitat

- Voyage et loisirs

- Médias et divertissement

- Autres secteurs d'utilisation finale

- Par groupe d'âge

- Génération Z (18-28 ans)

- Millennials (29-44 ans)

- Génération X (45-60 ans)

- Baby-boomers (61-79 ans)

- Génération silencieuse (80 ans et plus)

- Par fournisseur

- Fintechs

- Banques

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des dirigeants BNPL, des intégrateurs de passerelles de paiement et des détaillants de taille intermédiaire à Dubaï, Abou Dhabi et Charjah. Nous avons également interrogé des acheteurs millennials et de la génération Z pour vérifier les taux d'incidence, le comportement de remboursement et la durée préférée, nous permettant d'affiner les hypothèses de défaut et les schémas de saisonnalité.

Recherche documentaire

Nous avons commencé par cartographier le paysage des paiements en utilisant des sources publiques telles que les directives de la Banque centrale des Émirats arabes unis sur les sociétés financières, les tableaux de bord des ventes au détail du Centre des statistiques de Dubaï, les fichiers de pénétration des smartphones de l'Autorité des télécommunications et du gouvernement numérique, et les données commerciales des Douanes des Émirats arabes unis. Les informations ont été complétées par les présentations aux investisseurs d'Emirates NBD, les divulgations de taux de prise en charge des commerçants dans le prospectus obligataire 2024 de Tabby, et les archives de presse récupérées depuis Dow Jones Factiva. Les avis réglementaires ont clarifié les seuils de licence, tandis que les associations professionnelles, comme le Groupe des entreprises de détail et le Forum arabe des fintechs, ont aidé à dimensionner les points d'acceptation des commerçants. Ces ressources ancrent les répartitions par canal et les montants moyens des transactions avant que nous superposions les chiffres propriétaires de D&B Hoovers sur les revenus des fournisseurs. La liste est illustrative ; nos analystes examinent de nombreux documents supplémentaires pour recouper les faits et combler les lacunes de données.

Dimensionnement du marché et prévisions

Une construction descendante part de la consommation des ménages en électronique, mode, santé et amélioration de l'habitat, puis applique les taux de pénétration BNPL observés dans les ensembles de données d'acquisition par carte et les réponses aux enquêtes. Les valeurs résultantes sont validées par des tests ascendants sélectifs, les volumes de caisse des commerçants multipliés par les prix de vente moyens échantillonnés et les rendements de frais des fournisseurs. Les variables clés comprennent la croissance du volume brut de marchandises du commerce électronique, l'adoption des smartphones, les indices de fréquentation des commerces de détail, les émissions de licences de la banque centrale et les tendances des taux de remise moyens des commerçants. Une régression multivariée avec des superpositions ARIMA projette chaque moteur jusqu'en 2030 ; les bandes de scénarios sont soumises à des tests de résistance avec les retours d'experts. Lorsque les agrégations des fournisseurs manquent les micro-commerçants, les parts de dépenses sont interpolées à l'aide des données d'expédition des appareils de point de vente.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport aux volumes de paiement indépendants, suivies d'une révision par les pairs et d'une validation par un analyste senior. Les modèles sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des changements réglementaires ou des levées de fonds importantes ; un balayage final est effectué immédiatement avant la publication.

Pourquoi notre référence du marché des services Acheter Maintenant Payer Plus Tard aux Émirats arabes unis est fiable

Les estimations publiées divergent parce que les entreprises choisissent différents périmètres de service, définitions de valeur et cadences d'actualisation.

Les principaux facteurs d'écart comprennent la question de savoir si la valeur brute de marchandises ou les revenus des fournisseurs sont comptabilisés, le traitement des plans de point de vente à frais différés et les conversions de devises à dirham constant ou courant. Les rapports de Mordor indiquent une valeur de marché 2025 de 4,25 milliards USD, construite à partir de la demande au niveau des acheteurs et validée avec les agrégations des fournisseurs, tandis que d'autres s'appuient sur des données de commerçants à source unique ou des moyennes régionales.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,25 milliards USD (2025) | ||

| 2,45 milliards USD (2024) | Cabinet de conseil régional A | Ne comptabilise que le volume brut de marchandises du commerce électronique, exclut les plans en magasin |

| 0,13 milliard USD (2024) | Revue professionnelle B | Mesure les revenus de frais des fournisseurs, non la valeur des transactions |

| 0,05 milliard USD (2024) | Cabinet de conseil mondial C | Utilise un échantillon de détail limité au segment de luxe de Dubaï |

En résumé, notre sélection rigoureuse du périmètre, notre modélisation à méthodes mixtes et notre cycle d'actualisation annuel offrent aux décideurs une référence équilibrée et transparente qu'ils peuvent retracer et réutiliser en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services BNPL aux Émirats arabes unis ?

Le marché des services BNPL aux Émirats arabes unis est évalué à 5,02 milliards USD en 2026 et devrait atteindre 11,49 milliards USD d'ici 2031.

Quel segment du secteur utilise le plus le BNPL aux Émirats arabes unis ?

L'électronique grand public est en tête, capturant 32,10 % de la valeur des transactions de 2025, porté par des montants moyens de transaction élevés et des cycles de remplacement rapides des appareils.

À quelle vitesse le BNPL en point de vente croît-il par rapport au BNPL en ligne ?

Le BNPL en magasin devrait se développer à un CAGR de 20,18 % durant 2026-2031, dépassant la croissance du canal en ligne déjà dominant.

Pourquoi les produits BNPL conformes à la charia sont-ils importants aux Émirats arabes unis ?

Ils séduisent la grande population d'expatriés et de musulmans du pays en évitant les frais d'intérêt, stimulant ainsi l'adoption et la fidélité des clients.

Quel groupe d'âge est le segment d'utilisateurs BNPL à la croissance la plus rapide ?

Les utilisateurs de la génération Z devraient accroître leur utilisation à un CAGR de 21,05 % jusqu'en 2031, reflétant leurs habitudes natives du numérique et leur préférence pour des plans de paiement transparents.

Dernière mise à jour de la page le: