Taille et part du marché vietnamien de la fintech

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 4.33 Milliards de dollars |

| Taille du Marché (2031) | 8.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.37% CAGR |

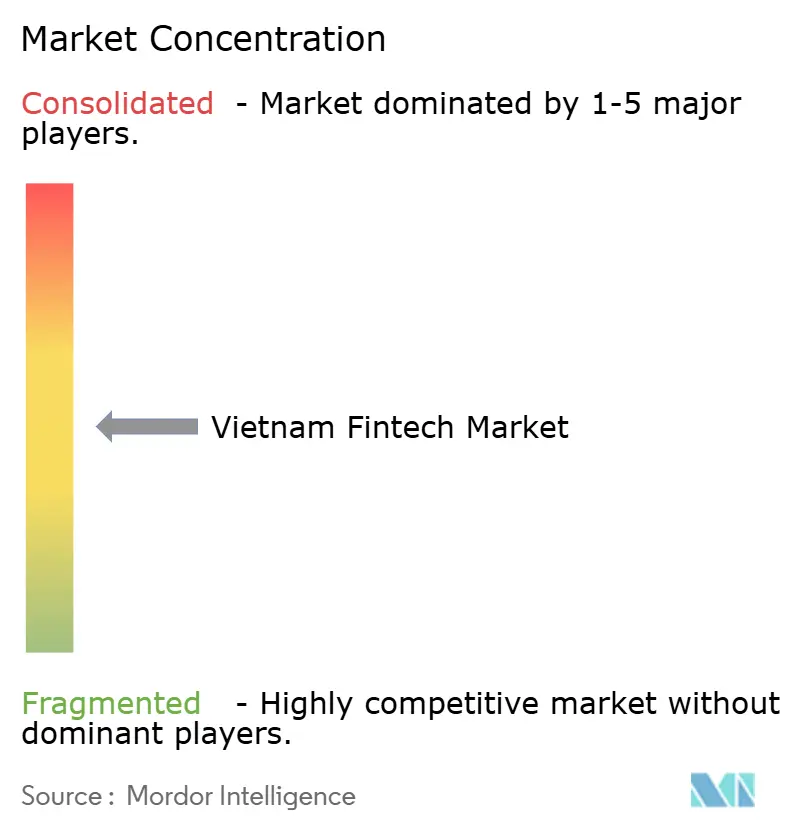

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché vietnamien de la fintech par Mordor Intelligence

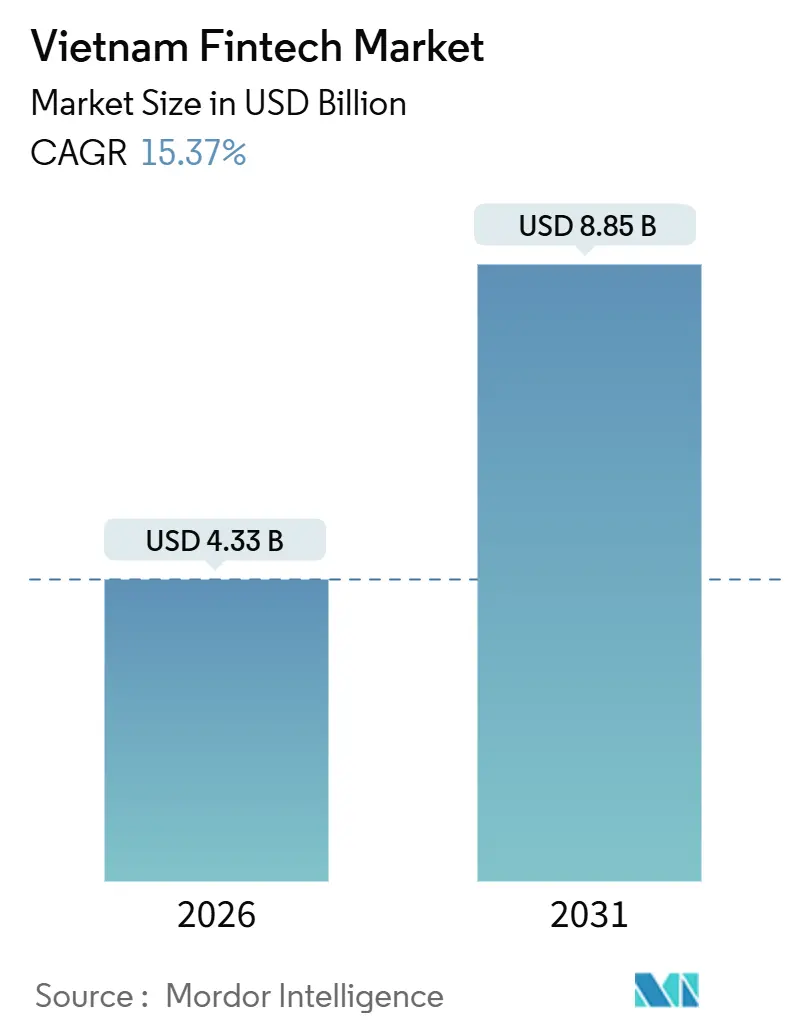

La taille du marché vietnamien de la fintech est de 4,33 milliards USD en 2026 et devrait atteindre 8,85 milliards USD d'ici 2031, avec un TCAC de 15,37 %. Cette croissance est portée par un solide écosystème national de paiement numérique, qui a enregistré une expansion significative d'une année sur l'autre. Le Vietnam a introduit un bac à sable réglementaire pour la fintech, permettant aux produits financiers innovants de se développer dans un environnement contrôlé. Le virage vers les paiements sans espèces est évident, avec 5,5 milliards de transactions sans espèces enregistrées au premier trimestre 2025, facilitées par l'infrastructure QR en temps réel de NAPAS 247, qui réduit les coûts d'acceptation pour les commerçants et élargit les cas d'usage numériques. [1]Fonds monétaire international, "L'impact de la monnaie numérique de banque centrale sur la concurrence dans les paiements," elibrary.imf.org. L'élargissement de l'inclusion financière a également contribué à la croissance du marché, à mesure qu'un plus grand nombre de personnes accèdent à des comptes bancaires. Les plateformes numériques et les banques ont encore accéléré l'adoption en proposant des solutions fintech accessibles et conviviales. Le marché est renforcé par la confiance croissante des consommateurs dans les paiements numériques, soutenue par des systèmes sécurisés et bien réglementés. Dans l'ensemble, le paysage fintech du Vietnam est en bonne voie pour une croissance soutenue, portée par l'adoption technologique, le soutien réglementaire et une infrastructure financière en expansion.

Principaux enseignements du rapport

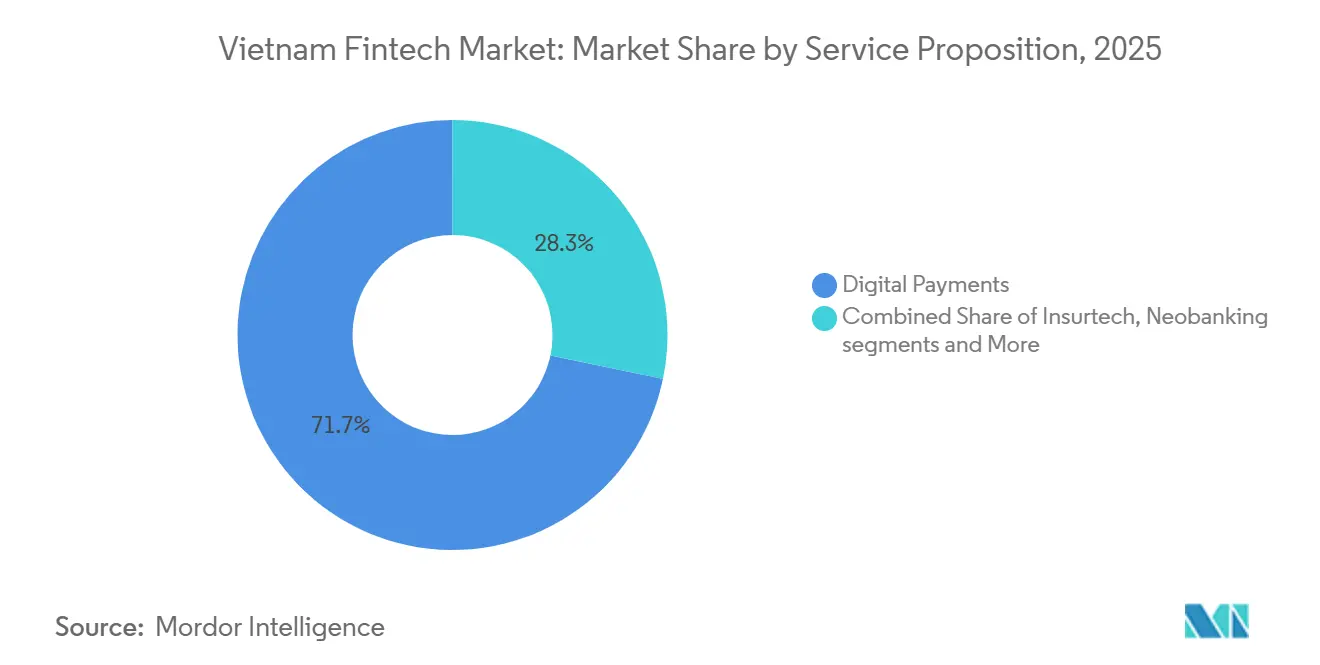

- Par proposition de service, les paiements numériques détenaient 71,73 % de la part du marché vietnamien de la fintech en 2025, tandis que l'insurtech devrait se développer à un TCAC de 31,28 % jusqu'en 2031.

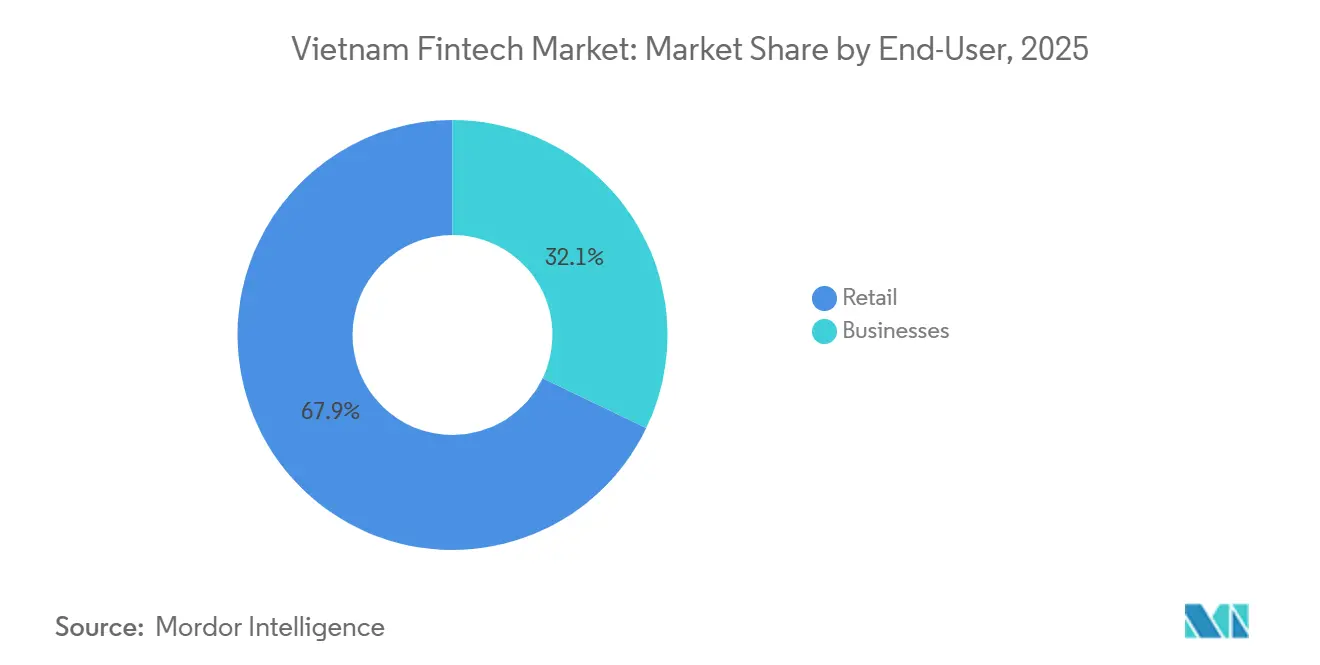

- Par utilisateur final, les particuliers représentaient 67,88 % de la part du marché vietnamien de la fintech en 2025, et les utilisateurs professionnels devraient enregistrer un TCAC de 24,38 % jusqu'en 2031.

- Par interface utilisateur, les applications mobiles captaient 79,28 % de la part du marché vietnamien de la fintech en 2025, tandis que les appareils POS et IoT devraient croître à un TCAC de 28,35 % jusqu'en 2031.

- Par géographie, le sud du Vietnam représentait 47,75 % de la part du marché vietnamien de la fintech en 2025, tandis que le centre du Vietnam devrait croître à un TCAC de 18,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché vietnamien de la fintech

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte pénétration des smartphones et d'internet, favorisant l'adoption massive de la fintech axée sur le mobile | +2.8% | Mondial, notamment dans les centres urbains du nord et du sud du Vietnam | Court terme (≤ 2 ans) |

| La feuille de route sans espèces du gouvernement et le Programme national de transformation numérique accélèrent l'infrastructure de paiement numérique | +3.5% | National, avec une mise en œuvre accélérée à Hô-Chi-Minh-Ville et à Hanoï | Moyen terme (2-4 ans) |

| Demande croissante de la classe moyenne pour des services financiers pratiques et abordables | +2.1% | National, concentré dans les zones urbaines des trois régions | Long terme (≥ 4 ans) |

| Extension du rail QR en temps réel NAPAS 247, réduisant les coûts d'acceptation pour les commerçants | +2.3% | National | Court terme (≤ 2 ans) |

| Bac à sable réglementaire pour les prêts P2P et la banque ouverte, permettant des projets pilotes d'innovation | +1.6% | National, avec des zones bac à sable à Hô-Chi-Minh-Ville et à Da Nang | Moyen terme (2-4 ans) |

| Les flux de remises liés au commerce électronique transfrontalier stimulent la demande de portefeuilles multi-devises | +1.4% | Hub du sud du Vietnam, en expansion vers les provinces du nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte pénétration des smartphones et d'internet

La pénétration des smartphones et d'internet constitue un avantage structurel pour le marché vietnamien de la fintech, la connectivité généralisée permettant une prestation de services axée sur le mobile dans les domaines des paiements, des prêts, des investissements et de l'assurance. Le ministère de l'Information et des Communications a étendu la couverture fibre optique dans les foyers et la couverture 4G à des niveaux élevés, ce qui a réduit les obstacles à l'accès pour les transactions en temps réel et l'intégration des comptes. La planification nationale vise une disponibilité de la 5G à grande échelle d'ici 2030, ce qui soutient la prochaine vague de cas d'usage fintech à faible latence, comme la décision de crédit instantanée et les paiements QR dynamiques. La croissance des plateformes illustre l'effet de cette base, les principaux portefeuilles et applications bancaires ayant connu une expansion rapide grâce à l'infrastructure numérique et à la disposition des utilisateurs. À mesure que la participation s'élargit, les modèles hybrides combinant canaux numériques et soutien d'agents locaux continuent d'étendre la portée dans les zones où la culture numérique est encore en développement, maintenant ainsi le marché vietnamien de la fintech dans une logique d'inclusion tout en soutenant la croissance.

Feuille de route gouvernementale sans espèces et Programme national de transformation numérique

La feuille de route sans espèces et le Programme national de transformation numérique ont accéléré le marché vietnamien de la fintech en propulsant les paiements numériques au cœur du commerce et des services publics. Les mesures fiscales et administratives, notamment les exigences qui conditionnent déductions et avantages à la justification de transactions non monétaires, ont créé des incitations durables pour les entreprises à numériser leurs flux de paiement et leur tenue de registres. L'intégration des bases de données nationales, priorité du gouvernement, améliore la qualité des données d'identité, fiscales et de crédit qui sous-tendent l'intégration numérique, la souscription et le contrôle de la fraude. Les banques ont renforcé ces acquis en déployant à grande échelle l'authentification biométrique basée sur l'identité, ce qui a amélioré les résultats en matière de sécurité et réduit l'exposition à la fraude, parallèlement à la conformité aux nouvelles règles de vérification. À mesure que les salaires, pensions et distributions de subventions migrent vers des canaux numériques via des projets pilotes locaux, les coûts de basculement pour les consommateurs augmentent et l'ancrage sur les plateformes se renforce, soutenant une adoption durable sur l'ensemble du marché vietnamien de la fintech.

Demande croissante de la classe moyenne pour des services financiers pratiques

Une classe moyenne en expansion crée une demande soutenue de services financiers simples, pratiques et abordables, accessibles sur appareils mobiles, dans les domaines de l'épargne, du crédit, des paiements et de la protection. Les plateformes d'investissement numérique qui proposent l'investissement fractionné et des fonctionnalités de conseil automatisé ont développé leur base d'utilisateurs en levant les obstacles à l'entrée, notamment les soldes minimums et les frictions lors de l'intégration. Les assureurs et les distributeurs répondent en intégrant la micro-assurance et la protection à la demande au sein des applications du quotidien, ce qui correspond mieux aux préférences des clients en matière de commodité et de transparence. Les banques et les portefeuilles adoptent également la personnalisation grâce à des incitations et des récompenses pilotées par l'IA, qui orientent les utilisateurs vers un comportement de crédit et d'épargne responsable, renforçant l'engagement à faible coût marginal. Ensemble, ces évolutions renforcent la monétisation portée par les particuliers sur le marché vietnamien de la fintech, tout en ouvrant de nouvelles opportunités de vente croisée à mesure que les revenus augmentent et que les besoins des clients se diversifient.

Extension du rail QR en temps réel NAPAS 247

L'extension de NAPAS 247 a été déterminante pour le marché vietnamien de la fintech, les QR interopérables et les virements instantanés réduisant les coûts d'acceptation et augmentant la couverture des commerçants dans le commerce formel et informel. L'interopérabilité du rail permet à toute application bancaire ou tout portefeuille participant de scanner des codes standardisés, ce qui supprime les silos dans l'acceptation et soutient des cas d'usage plus larges comme la livraison, le transport à la demande et les services publics. Les principaux acquéreurs ont gagné des parts en associant des capacités QR dynamiques à des services aux commerçants, améliorant ainsi les encaissements et la réconciliation pour les partenaires du commerce électronique et de la logistique à grande échelle. Des paiements plus rapides et moins coûteux réduisent les avantages marginaux qu'une monnaie numérique de banque centrale de détail pourrait offrir à court terme, étant donné qu'un système public de paiement rapide assure déjà une compensation et un règlement à haute vitesse à l'échelle nationale. La résilience du réseau reste un enjeu dans les provinces plus reculées, où les limitations de connectivité peuvent ralentir les confirmations, renforçant la nécessité d'une collaboration entre les opérateurs télécoms et les acteurs fintech pour assurer la continuité du service sur le marché vietnamien de la fintech.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La faible culture financière et les déficits de confiance en dehors des villes de premier rang limitent l'adoption des produits | -1.9% | Zones rurales à l'échelle nationale, notamment les hauts plateaux du nord et le delta du Mékong | Long terme (≥ 4 ans) |

| La fragmentation des règles KYC entre plusieurs agences augmente les frictions lors de l'intégration et les coûts de conformité | -1.4% | National | Moyen terme (2-4 ans) |

| Les coûts d'acquisition clients durablement élevés liés aux guerres de remises en espèces érodent les économies unitaires | -1.2% | Centres urbains du sud et du nord du Vietnam | Court terme (≤ 2 ans) |

| Les zones de disponibilité cloud limitées et les problèmes de latence contraignent la détection de fraude en temps réel | -0.9% | National, avec un impact aigu dans les provinces du centre et les zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Faible culture financière et manque de confiance dans les zones rurales

Plus de 70 % de la population vit en dehors des plus grandes villes, ce qui signifie que le marché vietnamien de la fintech dépend de modèles de diffusion qui comblent les lacunes en matière de confiance, de sensibilisation et de compréhension des produits. [2]Société financière internationale, "La finance numérique pour stimuler la croissance économique du Viêt Nam," ifc.org. Les programmes gouvernementaux axés sur l'inclusion financière et la transformation numérique continuent de pousser l'infrastructure d'acceptation et les services électroniques plus profondément dans les districts ruraux. Les prestataires de paiement, les banques et les agents testent une offre hybride combinant intégration mobile et assistance locale pour pallier les lacunes en matière de culture numérique et instaurer la confiance. Une plus grande couverture des services d'identité, notamment les cartes d'identité à puce et la vérification biométrique, réduit également le risque de fraude et améliore la confiance dans les canaux numériques. Un accent soutenu sur l'éducation, le traitement des réclamations et la qualité des agents déterminera probablement la rapidité avec laquelle des produits avancés comme les investissements et l'assurance s'étendront au-delà des grands corridors urbains dans le marché vietnamien de la fintech.

Fragmentation des règles KYC entre ministères

Les réglementations en matière de KYC et de protection des données sont réparties entre plusieurs textes législatifs et agences, ce qui complique l'intégration numérique des utilisateurs et augmente les coûts de conformité pour les fintechs non bancaires. Les récentes exigences de vérification biométrique des représentants d'entreprises ont conduit les banques à mettre en place des options biométriques tant au sein des applications qu'en agence. Les fintechs dépourvues de licence bancaire doivent s'appuyer sur des partenariats avec des établissements agréés pour accéder aux données de crédit et aux services d'identité, créant des dépendances vis-à-vis de tiers et des difficultés potentielles de partage des revenus. Les nouveaux cadres réglementaires dans les centres financiers émergents introduisent des voies bac à sable susceptibles de simplifier les règles pour les participants aux projets pilotes, mais cela pourrait entraîner des expériences d'intégration incohérentes entre les régions jusqu'à l'harmonisation des normes nationales. La résolution de cette fragmentation réglementaire devrait réduire le délai de mise sur le marché des nouveaux produits, diminuer l'abandon des utilisateurs lors de l'intégration et améliorer directement les économies unitaires dans le secteur vietnamien de la fintech. [3]VietnamPlus, "Les banques accélèrent la numérisation et les paiements sans espèces," vietnamplus.vn.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par proposition de service : les paiements en tête, l'insurtech s'accélère

Les paiements numériques détenaient une part dominante de 71,73 % en 2025, tandis que l'insurtech est prévue comme la ligne de service à la croissance la plus rapide, avec un TCAC de 31,28 % jusqu'en 2031, soulignant la profondeur et l'étendue du marché vietnamien de la fintech. Parallèlement, le bac à sable réglementaire permet des projets pilotes contrôlés dans les domaines des prêts P2P, du scoring de crédit et des API ouvertes, ce qui soutiendra les modèles axés sur les prêts et les données au fur et à mesure de leur transition de la preuve de concept au déploiement à grande échelle. La néobanque progresse grâce à des marques numériques soutenues par des banques et à des partenariats avec des acteurs technologiques qui raccourcissent le chemin de l'acquisition client à l'activation des produits. Les investissements numériques se développent via des outils d'investissement fractionné et d'épargne automatisée, à mesure que les plateformes s'adaptent à la richesse croissante des particuliers et à la nécessité d'une entrée à faible barrière. La croissance de l'insurtech tire parti de la distribution intégrée et des canaux numériques, en phase avec l'environnement réglementaire qui a soutenu une plus grande participation étrangère dans le secteur et la modernisation de la distribution.

Du point de vue de la composition de la croissance, le marché vietnamien de la fintech est appelé à évoluer à mesure que les paiements arrivent à maturité et que d'autres segments verticaux s'accélèrent depuis une base plus modeste. Les paiements numériques devraient maintenir des taux dans les deux chiffres intermédiaires à mesure que la possession de comptes approche de la saturation, tandis que de nouveaux cas d'usage dans l'acquisition marchande et les paiements B2B maintiennent l'activité à un niveau sain. L'accélération de l'insurtech reflète une dynamique de rattrapage, les assureurs pivotant vers des modèles intégrés et des expériences numériques grand public. Les prêts et le financement sont bien positionnés pour bénéficier de l'intégration de la banque ouverte, de l'amélioration des données de crédit et d'une meilleure vérification, qui ensemble réduisent le risque de défaut et augmentent la demande adressable. Ces dynamiques indiquent un glissement plus large d'une industrie fintech vietnamienne axée sur les paiements vers une industrie multi-produits, susceptible d'élargir les réservoirs de revenus et de diversifier la monétisation.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : les particuliers dominent, les entreprises progressent fortement

Les particuliers représentaient 67,88 % de la valeur en 2025, reflétant l'étendue de l'utilisation des portefeuilles, de l'acceptation QR et de l'adoption de l'investissement parmi les consommateurs de masse et les consommateurs aisés de masse sur le marché vietnamien de la fintech. Les utilisateurs professionnels devraient se développer à un TCAC de 24,38 %, à mesure que les PME intègrent la finance intégrée, les paiements fournisseurs, les encaissements et les solutions de fonds de roulement qui améliorent la conversion de trésorerie et réduisent les frictions. Étant donné que les PME constituent l'immense majorité des entreprises enregistrées, la numérisation de la facturation et du financement marchand élargit considérablement l'opportunité de marché adressable. À mesure que les API se multiplient et que les systèmes d'entreprise se connectent aux plateformes bancaires, les coûts de basculement augmentent et les premiers entrants consolident leur part grâce à l'ancrage des comptes et à la profondeur des flux de travail. Les modèles banque-fintech qui associent services aux commerçants et crédit à court terme gagnent du terrain, soulignant l'importance croissante des flux B2B sur le marché vietnamien de la fintech.

Sur l'ensemble du cycle, la croissance des particuliers a été portée par la consommation, tandis que la croissance des entreprises est corrélée aux cycles d'investissement et à l'exécution des dépenses publiques. Les normes de banque ouverte créent un environnement plus propice à la connectivité de trésorerie, à la réconciliation et aux prêts intégrés, ce qui renforce la justification économique de la numérisation. À mesure que davantage de PME adoptent des outils ERP, de commerce électronique et de FinOps, les données générées améliorent la souscription, ce qui réduit la dépendance aux garanties et élargit l'accès au crédit B2B. Ces tendances renforcent un rééquilibrage progressif d'une croissance uniquement portée par les particuliers vers une répartition plus équilibrée entre les flux consommateurs et entreprises sur le marché vietnamien de la fintech. Il en résulte une base de revenus plus large et plus résiliente, moins sensible aux variations à court terme des dépenses de consommation.

Par interface utilisateur : le mobile en tête, les appareils POS/IoT en forte hausse

Les applications mobiles captaient 79,28 % en 2025, reflétant une courbe d'adoption axée sur le mobile construite sur une utilisation élevée des smartphones et une intégration à faible friction parmi les principaux acteurs du marché vietnamien de la fintech. Les appareils POS et IoT affichent la croissance la plus élevée, avec un TCAC de 28,35 %, car le POS logiciel a transformé les smartphones en terminaux d'acceptation sans contact pour les petits commerçants et les prestataires de services. Les interfaces web et navigateur restent pertinentes pour la banque d'entreprise, les tableaux de bord de trésorerie et les flux de conseil à forte réflexion, où les grands écrans et les contrôles sont préférés. Les intégrations de plateformes avec les services de transport et de livraison ont intégré les paiements numériques dans les cas d'usage quotidiens de mobilité et de restauration dans de nouvelles provinces, élargissant la couverture en dehors des cœurs métropolitains. L'utilisation mobile approchant de la saturation, les gains supplémentaires sur le marché vietnamien de la fintech proviendront probablement d'une acquisition marchande plus profonde dans les villes de deuxième et troisième rang grâce à des déploiements POS et IoT à faible coût.

Les modèles d'adoption suggèrent que le mobile continuera de dominer les transactions quotidiennes, tandis que les appareils POS et IoT combleront les lacunes d'acceptation dans le commerce de détail de longue traîne et les services. À mesure que les banques et les processeurs déploient des solutions tap-to-phone et QR avec des rapports unifiés, la proposition de valeur marchande se renforce grâce à des coûts matériels réduits et un règlement plus rapide. Une connectivité API améliorée entre les canaux et les appareils maintient la cohérence des expériences utilisateur, ce qui soutient la fidélité et augmente la fréquence. Cette progression multi-interface aide le marché vietnamien de la fintech à dépasser le règlement de factures de base et le P2P pour accéder à une acquisition plus riche et à des flux B2B. Au fil du temps, l'analyse multicanal et l'IA ajouteront une personnalisation qui renforce l'engagement sans augmenter les coûts variables.

Analyse géographique

Le sud du Vietnam représentait 47,75 % de l'activité en 2025, ancré par la base financière et commerciale de Hô-Chi-Minh-Ville et l'émergence de son cadre de Centre financier international. La région bénéficie d'un écosystème dense de banques, de portefeuilles et de partenaires marchands qui continuent d'étendre l'acceptation et la finance intégrée dans le commerce de détail et les services. Hô-Chi-Minh-Ville vise une économie de 120 milliards USD en 2025, avec une infrastructure logistique et commerciale qui soutient les volumes de paiement et de prêt dans les chaînes d'approvisionnement. La concentration des services financiers et des talents technologiques a également permis des tests de produits et des partenariats plus rapides qui alimentent le marché vietnamien de la fintech. À mesure que la pénétration des paiements numériques augmente, la croissance passe des cas d'usage nouvellement numériques à une monétisation plus profonde dans les services marchands et le crédit.

Le nord du Vietnam est un centre administratif et d'innovation qui vise à accroître la contribution de l'économie numérique grâce au soutien politique et aux initiatives écosystémiques impliquant les universités et les pôles de recherche. La croissance de la région dans les secteurs manufacturier et des services continue d'attirer les investissements, ce qui soutient les flux de paiement pour les salaires, les achats et le commerce. Les grandes banques dont le siège est à Hanoï ont approfondi leurs offres numériques, mais continuent d'opérer des modèles hybrides combinant la présence en agences et des plateformes mobiles et web modernisées. Les plateformes de mobilité s'étendent vers le nord et apportent les paiements dans de nouvelles provinces, ce qui étend l'acquisition et le financement à la consommation à davantage de districts. Ces évolutions équilibrent le marché vietnamien de la fintech en ajoutant une diversité régionale aux moteurs de croissance.

Le centre du Vietnam est la région à la croissance la plus rapide, avec un TCAC prévu de 18,87 %, Da Nang faisant progresser l'activité du bac à sable liée à la finance verte, à la blockchain et aux flux transfrontaliers dans le cadre du Centre financier international. La ville collabore avec des partenaires internationaux pour développer l'expertise et mener des projets pilotes contrôlés, qui soutiennent le financement du commerce et les paiements liés au tourisme en accord avec sa position logistique. À mesure que l'infrastructure et les projets pilotes réglementaires convergent, le centre du Vietnam peut attirer de nouveaux capitaux et des talents spécialisés, tout en renforçant les initiatives nationales en matière de données et d'interopérabilité. Sur l'horizon de prévision, le marché vietnamien de la fintech devrait voir une contribution géographique plus équilibrée à la croissance à mesure que les projets du centre prennent de l'ampleur et que l'adoption au nord s'approfondit. Cet équilibrage rend l'opportunité globale moins dépendante d'une seule région métropolitaine et plus résiliente aux chocs localisés.

Paysage concurrentiel

Le marché vietnamien de la fintech présente une structure modérément concentrée, les principaux acteurs occupant des positions solides tandis que la concurrence reste active grâce aux marques numériques portées par les banques et aux nouveaux entrants étrangers. Certains portefeuilles numériques ont atteint la rentabilité en équilibrant l'échelle, la portée marchande et les dépenses maîtrisées, montrant que les effets de réseau peuvent compenser les coûts d'acquisition à mesure que les produits arrivent à maturité. D'autres portefeuilles exploitent de vastes réseaux sociaux pour améliorer l'adoption des paiements QR, l'engagement et la fidélisation des utilisateurs. Les écosystèmes de super-applications intègrent les paiements avec le commerce et la mobilité, augmentant la fréquence des transactions et créant des opportunités pour les prêts et l'assurance. Les néobanques adossées à des banques intensifient la concurrence en combinant des services de dépôt avec des expériences numériques fluides, réduisant les frictions et permettant la vente croisée. Dans l'ensemble, le marché présente un équilibre dynamique entre les leaders établis et les challengers innovants, façonnant l'adoption des services financiers numériques.

Les banques historiques investissent massivement dans les plateformes de données, l'analytique et l'infrastructure cloud pour améliorer la personnalisation, la détection des fraudes et l'efficacité opérationnelle. L'IA générative est déployée dans le service client et l'attribution des prospects pour accélérer les temps de réponse et améliorer la conversion, tandis que les exigences biométriques renforcent la sécurité de base dans l'ensemble du système. Les partenariats entre portefeuilles et banques élargissent les offres de produits au sein des super-applications, renforçant la finance intégrée grâce au partage des données et des risques. Les nouveaux entrants se concentrent sur des solutions de crédit pilotées par l'IA qui raccourcissent les délais d'approbation et servent les clients sous-bancarisés avec peu ou pas d'historique de crédit. L'accent concurrentiel se déplace vers la qualité de la souscription, le potentiel de vente croisée et l'efficacité opérationnelle plutôt que vers des stratégies purement axées sur l'acquisition. En 2024, ZaloPay a renforcé sa position de principale plateforme de paiement en élargissant les options de paiement, les réseaux de commerçants et les solutions QR qui prennent en charge les usages multiplateforme et internationaux, tout en ajoutant des services financiers tels que l'épargne, les prêts et les plans de paiement échelonné pour approfondir l'engagement. [4]VNG Corporation, "ZaloPay 2024 : Hành Trình Mới và Mở," vng.com.vn.

Les cadres des Centres financiers internationaux de Hô-Chi-Minh-Ville et de Da Nang attirent des institutions mondiales grâce à des mécanismes pilotes clairs et des incitations, augmentant l'intensité concurrentielle. Les banques étendent leurs écosystèmes à l'assurance et à la gestion de patrimoine, créant des opportunités de vente croisée supplémentaires et renforçant les relations clients. Les prestataires de paiements transfrontaliers s'associent à des banques nationales pour localiser les opérations, améliorant la rapidité et réduisant les coûts. À mesure que les normes d'authentification et de données convergent, les cas d'usage de la banque ouverte devraient se multiplier, favorisant la collaboration entre les fintechs et les banques. Le manuel de jeu des marchés émergents met l'accent sur l'alignement réglementaire, l'exploitation technologique et les partenariats écosystémiques comme principales sources d'avantage concurrentiel.

Leaders du secteur vietnamien de la fintech

M_Service (MoMo)

VNPay

ZaloPay (VNG)

ShopeePay

Grab Financial Group VN

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Flywire a désigné VIB et VPBank comme sous-processeurs pour les activités de partenaires de paiement et de recouvrement au Vietnam, signalant une intégration plus poussée entre les processeurs transfrontaliers et les banques nationales.

- Décembre 2025 : Circle Asia Technologies a annoncé une collaboration avec Pismo et Visa pour lancer la première carte PayLater alimentée par l'IA au Vietnam, avec une approbation en cinq minutes et une émission virtuelle à partir du début de 2026.

- Septembre 2025 : l'Assemblée nationale a formalisé le Centre financier international de Hô-Chi-Minh-Ville et de Da Nang avec des mécanismes de bac à sable pour la fintech, les actifs numériques et la finance verte.

- Septembre 2025 : dtcpay a signé un protocole d'accord avec le Comité populaire de Da Nang pour faire avancer l'innovation blockchain, les paiements numériques et le développement du bac à sable.

Périmètre du rapport sur le marché vietnamien de la fintech

La fintech englobe un éventail de technologies, notamment les logiciels et les applications mobiles, conçues pour améliorer et automatiser les services financiers conventionnels, aussi bien pour les entreprises que pour les consommateurs.

Le rapport sur le marché vietnamien de la fintech est segmenté par proposition de service, utilisateur final, interface utilisateur et géographie. Par proposition de service, le marché est segmenté en paiements numériques, prêts et financements numériques, investissements numériques, insurtech et néobanque. Par utilisateur final, le marché est segmenté en particuliers et entreprises. Par interface utilisateur, le marché est segmenté en applications mobiles, web/navigateur et appareils POS/IoT. Par géographie, le marché est segmenté en nord du Vietnam, centre du Vietnam et sud du Vietnam. Le rapport propose la taille du marché et des prévisions pour la fintech sur le marché vietnamien en termes de valeur (USD) pour tous les segments susmentionnés.

| Paiements numériques |

| Prêts et financements numériques |

| Investissements numériques |

| Insurtech |

| Néobanque |

| Particuliers |

| Entreprises |

| Applications mobiles |

| Web / Navigateur |

| Appareils POS / IoT |

| Nord du Vietnam |

| Centre du Vietnam |

| Sud du Vietnam |

| Par proposition de service | Paiements numériques |

| Prêts et financements numériques | |

| Investissements numériques | |

| Insurtech | |

| Néobanque | |

| Par utilisateur final | Particuliers |

| Entreprises | |

| Par interface utilisateur | Applications mobiles |

| Web / Navigateur | |

| Appareils POS / IoT | |

| Par géographie | Nord du Vietnam |

| Centre du Vietnam | |

| Sud du Vietnam |

Questions clés auxquelles répond le rapport

Quelle est la taille et les perspectives de croissance du marché vietnamien de la fintech jusqu'en 2031 ?

La taille du marché vietnamien de la fintech est de 4,33 milliards USD en 2026 et devrait atteindre 8,85 milliards USD d'ici 2031, avec un TCAC de 15,37 %, reflétant une adoption robuste et une politique favorable.

Quels segments sont en tête et lesquels connaissent la croissance la plus rapide dans la fintech au Vietnam ?

Les paiements numériques étaient en tête avec une part de 71,73 % en 2025, tandis que l'insurtech est la segment à la croissance la plus rapide, avec un TCAC de 31,28 % jusqu'en 2031, grâce à la distribution intégrée et au soutien réglementaire.

Comment les réglementations façonnent-elles la concurrence et l'innovation dans la fintech au Vietnam ?

Le bac à sable de la Banque d'État du Vietnam dans le cadre du Décret 94 soutient des projets pilotes pour les prêts P2P, le scoring de crédit et les API ouvertes, tandis que les règles biométriques KYC et les règles relatives aux données standardisent la sécurité et les flux de données.

Quelles régions sont les plus importantes pour les prestataires de fintech au Vietnam ?

Le sud du Vietnam représente 47,75 % de l'activité, le nord du Vietnam est un centre de politique et d'innovation, et le centre du Vietnam est la région à la croissance la plus rapide, portée par l'élan du bac à sable.

Quels sont les principaux freins auxquels font face les prestataires de fintech au Vietnam aujourd'hui ?

Les principales contraintes comprennent la fragmentation des règles KYC, les lacunes en matière de culture financière dans les zones rurales, les coûts d'acquisition liés aux guerres de remises en espèces et les zones de disponibilité cloud limitées qui augmentent la latence.

Dernière mise à jour de la page le: