Taille et Part du Marché des Tracteurs Agricoles en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

| Taille du Marché (2025) | 1.9 Milliards de dollars |

| Taille du Marché (2030) | 2.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tracteurs Agricoles en Afrique par Mordor Intelligence

La taille du marché des tracteurs agricoles en Afrique est de 1,9 milliard USD en 2025 et devrait atteindre 2,6 milliards USD d'ici 2030, avec un CAGR de 6,5 %. La croissance du marché est portée par la mécanisation croissante, l'expansion des exploitations agricoles commerciales et les programmes de soutien gouvernementaux. L'introduction d'options de financement innovantes a réduit les obstacles à l'acquisition d'équipements, tandis que les avancées en matière de guidage de précision et de technologies de connectivité encouragent les agriculteurs à passer à des tracteurs de plus haute puissance. Les plateformes numériques de location d'équipements ont amélioré l'accès pour les petits exploitants en augmentant les taux d'utilisation. Les fluctuations monétaires et la fragmentation des exploitations foncières freinent la croissance du marché, tandis que la pénurie d'opérateurs qualifiés et de personnel de maintenance demeure un défi majeur.

Principaux Enseignements du Rapport

- Par puissance moteur, la tranche 35-50 CV représentait 35,2 % de la taille du marché des tracteurs agricoles en Afrique en 2024, et la tranche 76-100 CV devrait croître à un CAGR de 8,2 % jusqu'en 2030.

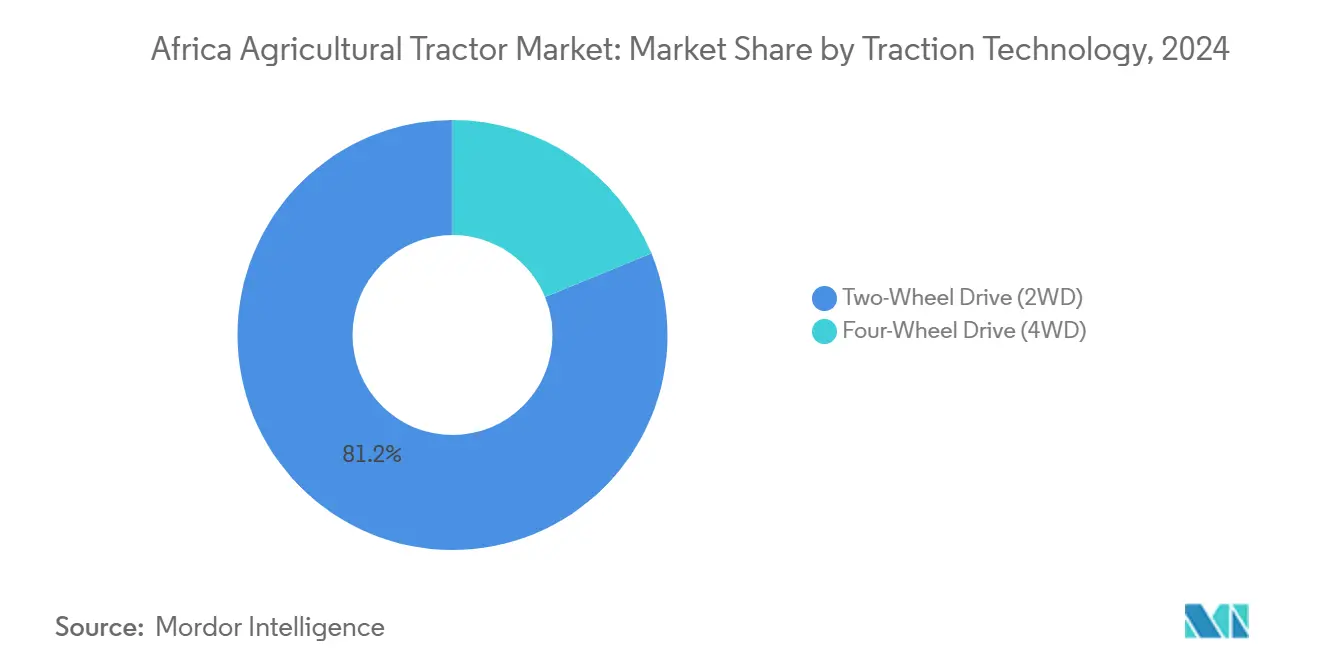

- Par technologie de traction, les unités à traction 2 roues (2RM) détenaient 81,2 % de la part du marché des tracteurs agricoles en Afrique en 2024, les modèles à traction 4 roues (4RM) progressant à un CAGR de 10,1 % jusqu'en 2030.

- Par application, la culture en rangs a capté 44 % de la part de marché en 2024, et les cultures de plantation et de domaine ont enregistré le CAGR le plus élevé à 9,1 % jusqu'en 2030.

- Par géographie, l'Afrique du Sud était en tête avec 34,7 % de la part de marché en 2024, tandis que l'Égypte devrait se développer à un CAGR de 10,4 % jusqu'en 2030.

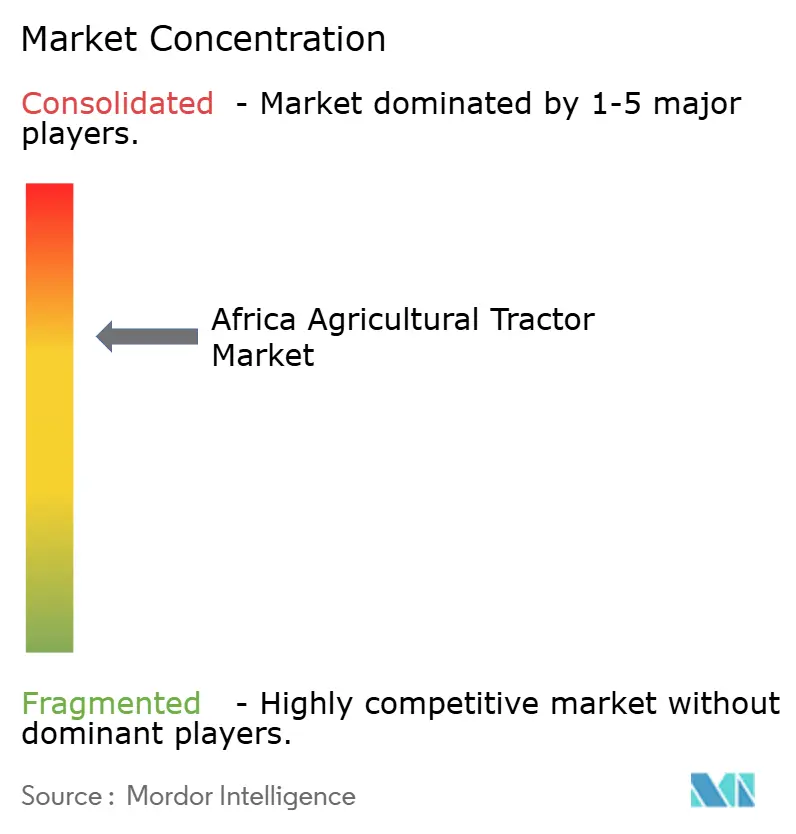

- Les cinq premières entreprises - Deere & Company, AGCO Corporation, CNH Industrial N.V., Mahindra & Mahindra Ltd. et Kubota Corporation - représentaient 76 % de la part de marché en 2024.

Tendances et Perspectives du Marché des Tracteurs Agricoles en Afrique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante de la mécanisation agricole et de l'agriculture de précision | +1.8% | Afrique du Sud et Kenya | Moyen terme (2-4 ans) |

| Subventions gouvernementales et programmes de mécanisation | +1.2% | Nigéria, Kenya, Afrique du Sud et Égypte | Court terme (≤ 2 ans) |

| Croissance de l'horticulture commerciale et des cultures de rente orientées vers l'exportation | +0.9% | Égypte, Afrique du Sud et Kenya | Moyen terme (2-4 ans) |

| Expansion du crédit agricole et des facilités de financement des tracteurs | +0.8% | Nigéria et Kenya | Court terme (≤ 2 ans) |

| Location de tracteurs à la carte via des plateformes mobiles | +0.6% | Noyau de l'Afrique subsaharienne, extension vers l'Afrique du Nord | Long terme (≥ 4 ans) |

| Adoption de tracteurs électriques autonomes de faible puissance sur les grandes exploitations | +0.4% | Afrique du Sud et Égypte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de la Mécanisation Agricole et de l'Agriculture de Précision

L'Afrique exploite actuellement moins de deux tracteurs pour 1 000 hectares, ce qui indique un potentiel significatif d'adoption d'équipements. Le Nigéria vise à déployer des tracteurs sur 9 millions d'hectares de nouvelles productions dans le cadre d'un partenariat public-privé avec Hello Tractor sur cinq ans. Les agriculteurs commerciaux sud-africains mettent en œuvre des systèmes de guidage GPS et de télématique, tandis que Case IH a supprimé les frais d'abonnement à son application FieldOps sur les machines achetées après octobre 2024 afin d'en accroître l'utilisation. Le programme Big Four Agenda du Kenya soutient des essais d'automatisation combinant la mécatronique et la gestion des cultures basée sur les données[1]Source : European Journal of Electrical Engineering and Computer Science, « Intégration de la technologie mécatronique et d'automatisation dans l'agriculture durable pour assurer la sécurité alimentaire au Kenya », ejece.org. L'amélioration des rendements et la réduction des pertes grâce à ces technologies encouragent les agriculteurs à investir dans des machines de plus haute puissance et plus avancées sur le marché des tracteurs agricoles en Afrique.

Subventions Gouvernementales et Programmes de Mécanisation

Les subventions gouvernementales réduisent les coûts initiaux pour les agriculteurs. Le Programme national de subvention des engrais du Kenya a alloué 3,55 milliards de shillings kényans (23 millions USD) en septembre 2022 et distribué 3,5 millions de sacs de 50 kg d'ici juillet 2023, stimulant la demande d'équipements agricoles[2]Source : CGIAR, « Comment fonctionne le Programme national de subvention des engrais du Kenya ? », cgiar.org. Le Nigéria est passé de programmes de location gérés par l'État à des modèles mixtes combinant des opérateurs privés et la location à la carte, ce qui a amélioré l'utilisation des équipements. L'Afrique du Sud utilise des mécanismes de financement mixte dans son plan directeur agricole pour accorder des crédits aux agriculteurs, soutenant des recettes d'exportation qui ont atteint 13,7 milliards USD en 2024[3]Source : Gouvernement sud-africain, « L'agriculture est un élément vital de notre histoire de croissance », stateofthenation.gov.za. La stratégie climatiquement intelligente de l'Égypte met l'accent sur la mécanisation pour faire face aux réductions de rendement prévues d'ici 2050. Le succès dépend de la combinaison d'un soutien financier avec des prestataires de services privés et des programmes de formation des agriculteurs.

Croissance de l'Horticulture Commerciale et des Cultures de Rente Orientées vers l'Exportation

La demande de tracteurs spécialisés et d'accessoires augmente en raison de la culture de fruits, légumes et cultures de domaine à haute valeur ajoutée. Les exportations agricoles de l'Égypte progressent grâce à une meilleure mécanisation et à des mesures de contrôle de la qualité. Les vignobles sud-africains investissent dans de nouveaux équipements après les baisses de production liées à la sécheresse, avec des perspectives de reprise des récoltes d'ici 2025. Au Kenya, les producteurs horticoles adoptent des tracteurs de puissance intermédiaire pour maintenir des rendements constants. Des transitions similaires se produisent au Malawi dans le cadre d'initiatives de l'Agence des États-Unis pour le développement international (USAID) à mesure que les exportateurs modernisent leurs opérations. Cette évolution vers la production de cultures premium stimule la demande de tracteurs polyvalents de 51-75 CV et d'équipements spécialisés sur le marché des tracteurs agricoles en Afrique.

Expansion du Crédit Agricole et des Facilités de Financement des Tracteurs

Les mécanismes de financement mixte améliorent l'accès aux tracteurs agricoles en Afrique. Hello Tractor et John Deere ont reçu 4,5 millions USD de financement philanthropique de Heifer International pour développer leurs programmes de location d'équipements. La Facilité de crédit agricole en Ouganda fournit des prêts pour les machines, bien que la faiblesse des services de vulgarisation agricole affecte les taux d'adoption. En Afrique du Sud, des conditions pluviométriques favorables ont amélioré les prévisions de revenus, renforçant la volonté des banques commerciales d'accorder des financements. Au Kenya, les prêts adossés à des actifs, soutenus par des données télématiques et des systèmes de paiement mobile, ont réduit les risques de défaut. CNH Industrial maintient des ventes unitaires stables grâce à des options de financement intégrées. Ces approches de financement augmentent la capacité d'achat sur l'ensemble du marché des tracteurs agricoles en Afrique.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fragmentation des exploitations foncières limitant les taux d'utilisation des tracteurs | -1.4% | Kenya et Nigéria | Long terme (≥ 4 ans) |

| Pénurie d'opérateurs qualifiés et de techniciens de maintenance | -0.9% | Régions rurales à l'échelle du continent | Moyen terme (2-4 ans) |

| Volatilité des taux de change et droits d'importation faisant augmenter les prix d'achat des tracteurs | -1.1% | Kenya, Nigéria et Ghana | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement en pièces détachées du marché gris | -0.6% | Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des Exploitations Foncières Limitant les Taux d'Utilisation des Tracteurs

La taille des parcelles agricoles continue de diminuer à mesure que les familles subdivisent leurs exploitations, réduisant l'efficacité des équipements. Des études au Kenya montrent une augmentation des coûts de transport et des temps d'arrêt des équipements en raison des déplacements entre des parcelles dispersées. Les évaluations de la main-d'œuvre en Afrique orientale et australe indiquent que la demande dépasse l'offre, soulignant les limitations d'accès plutôt que l'absence de besoin. Bien que le programme de consolidation foncière du Rwanda soit prometteur, il bénéficie principalement aux agriculteurs disposant de parcelles adjacentes. Bien que les services de location personnalisée aident à résoudre les problèmes de fragmentation foncière, des coûts importants de gestion de flotte subsistent. Les échanges de parcelles et les pratiques de culture intensive peuvent améliorer l'utilisation des équipements, mais une mise en œuvre à grande échelle nécessite du temps.

Pénurie d'Opérateurs Qualifiés et de Techniciens de Maintenance

La croissance des équipements agricoles dépasse la disponibilité des formations techniques, en particulier dans les régions éloignées. Bien que les femmes conductrices de tracteurs au Ghana montrent un potentiel pour élargir la main-d'œuvre, les barrières culturelles et l'insuffisance des programmes de formation limitent la progression. Des enquêtes au Nigéria indiquent qu'un faible pourcentage de petits exploitants accède aux services de tracteurs, les niveaux d'éducation et l'expérience préalable affectant significativement les taux d'adoption. La prévalence des pièces détachées non officielles entrave la maintenance adéquate et réduit la durée de vie des équipements. Au Kenya, la TVA de 16 % sur les composants, malgré les importations de tracteurs en franchise de droits, augmente les coûts opérationnels[4]Source : La Banque mondiale, « Indicateurs de l'agro-industrie : Kenya », worldbank.org. L'expansion des établissements de formation professionnelle et des centres de formation soutenus par les fabricants est essentielle pour améliorer la valeur à long terme du parc de tracteurs agricoles en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Puissance Moteur : Dominance de la Tranche 35 – 50 CV avec Croissance des Hautes Puissances

Le segment 35-50 CV détient 35,2 % de la part du marché des tracteurs agricoles en Afrique en 2024, offrant un rapport coût-performance optimal pour diverses exploitations de petits agriculteurs. Les agriculteurs accèdent à ces unités via des programmes de financement pour la préparation des terres, les semis et les activités de transport. Le segment des tracteurs 76-100 CV croît à un CAGR de 8,2 %, porté par la consolidation des exploitations et l'expansion des cultures d'exportation. Cette évolution du marché vers des modèles de plus haute puissance accroît la croissance des revenus au-delà des volumes de ventes unitaires.

Les fabricants développent des plateformes modulaires sur l'ensemble des segments de puissance. En 2024, Mahindra a présenté la série OJA au Cap, proposant des modèles à quatre roues motrices de 20 à 70 CV dotés de systèmes d'intelligence numérique, mettant l'accent sur l'adaptabilité. Bien que les tracteurs de moins de 35 CV restent essentiels pour les vergers et les petites parcelles, leur croissance est limitée car les flottes de location préfèrent les machines de puissance intermédiaire. Les tracteurs de plus de 100 CV représentent un segment restreint mais en croissance, notamment dans les régions productrices de céréales d'Afrique du Sud où les exigences de productivité justifient des investissements plus élevés. La demande variable selon les tranches de puissance reflète la corrélation entre l'adoption de la mécanisation, la taille des exploitations et la capacité économique.

Par Technologie de Traction : Base 2RM avec Accélération de la 4RM

Les tracteurs à traction 2 roues (2RM) représentent 81,2 % de la taille du marché des tracteurs agricoles en Afrique en 2024. Cette dominance découle du terrain majoritairement plat de la région et des considérations de coût. Les tracteurs à traction 4 roues (4RM) devraient croître à un CAGR de 10,1 % à mesure que les agriculteurs étendent leurs opérations vers des zones en pente et non cultivées tout en mettant en œuvre l'agriculture de précision. Cette tendance de croissance est particulièrement marquée en Afrique du Sud, où des conditions pluviométriques favorables soutiennent l'expansion agricole.

Les tracteurs à traction 4 roues (4RM) réduisent le compactage du sol et permettent l'utilisation d'équipements plus lourds nécessaires aux pratiques de travail du sol de conservation. L'accent mis par le gouvernement kényan sur la sécurité alimentaire soutient l'adoption accrue de tracteurs 4RM, qui offrent une plus grande polyvalence pour de multiples opérations sur le terrain tout au long de la saison de croissance. Les données télématiques démontrant l'efficacité opérationnelle ont incité les entrepreneurs agricoles à investir dans des modèles 4RM pour améliorer la fiabilité des services. Cette transition continue vers des équipements axés sur la performance devrait progressivement réduire la part de marché des tracteurs à traction 2 roues.

Par Application : Leadership de la Culture en Rangs avec Croissance des Plantations

La culture en rangs représente 44 % des revenus de 2024, les céréales et les grains occupant la majorité des superficies continentales dans le cadre des programmes gouvernementaux de sécurité alimentaire. Les subventions constantes pour la production de denrées de base maintiennent la mécanisation dans ce segment. Les cultures de plantation et de domaine affichent le taux de croissance le plus élevé à un CAGR de 9,1 %, portées par l'horticulture orientée vers l'exportation, la viticulture et les vergers de noix. L'Égypte dépend de l'horticulture mécanisée pour maintenir sa compétitivité à l'exportation, l'agroalimentaire contribuant à un pourcentage significatif du produit intérieur brut.

Les producteurs kényans de taille moyenne se tournent vers la culture d'avocats et de macadamia, ce qui nécessite des équipements spécialisés et des tracteurs de puissance intermédiaire fiables. Les domaines viticoles sud-africains se remettent des sécheresses et mettent en œuvre des pulvérisateurs de précision qui s'intègrent aux unités 4RM. Cette diversification oriente le marché des tracteurs agricoles en Afrique vers des machines polyvalentes capables de s'adapter à l'évolution des cultures.

Analyse Géographique

L'Afrique du Sud a maintenu son leadership sur le marché avec une part de 34,7 % du marché des tracteurs agricoles en Afrique en 2024. Le marché des machines agricoles du pays bénéficie de systèmes de financement établis et d'un réseau de concessionnaires expérimenté. Des conditions pluviométriques favorables en 2025 et des événements agricoles majeurs comme le NAMPO Harvest Day soutiennent la demande de tracteurs de puissance moyenne à élevée. Les grands producteurs axés sur les marchés d'exportation adoptent de plus en plus des modèles dotés d'agriculture de précision.

L'Égypte affiche le plus fort potentiel de croissance avec un CAGR projeté de 10,4 % jusqu'en 2030. Les initiatives de modernisation gouvernementales, notamment la réduction des droits d'importation et les programmes de durabilité environnementale, stimulent l'investissement en capital sur le marché. La contribution significative du secteur agricole à l'emploi garantit un soutien politique continu aux efforts de mécanisation. L'infrastructure bien développée de la région de la vallée du Nil facilite la distribution des équipements, renforçant la croissance du marché.

Le Kenya continue de stimuler la croissance dans le segment du reste de l'Afrique. Bien que la mécanisation soutienne les objectifs de sécurité alimentaire du programme Big Four Agenda du pays, l'augmentation de la TVA (Taxe sur la Valeur Ajoutée) sur les intrants agricoles prévue dans le projet de loi de finances 2025 pourrait affecter la croissance du marché. Le Nigéria a acquis 3 000 unités de machines via le Zimbabwe, démontrant une coopération régionale pour faire face aux contraintes d'approvisionnement. Le Ghana, la Tanzanie et la Côte d'Ivoire affichent un potentiel de croissance à mesure que les options de financement se développent. Malgré les variations régionales, la hausse des prix des matières premières et les plateformes numériques de location d'équipements améliorent les rendements de la mécanisation dans différentes zones agricoles, soutenant une demande constante sur le marché des tracteurs agricoles en Afrique.

Paysage Concurrentiel

Le marché des tracteurs agricoles en Afrique présente une consolidation modérée, avec cinq grands fabricants - Deere & Company, AGCO Corporation, CNH Industrial N.V., Mahindra & Mahindra Ltd. et Kubota Corporation - représentant 76 % des revenus du marché en 2024. Deere & Company maintient son leadership sur le marché, suivi par AGCO Corporation et CNH Industrial N.V. L'avantage concurrentiel de Deere découle de ses écosystèmes logiciels de précision qui génèrent des revenus récurrents. AGCO renforce sa présence régionale grâce à un investissement de 100 millions USD dans la production locale de Massey Ferguson en Algérie, réduisant les coûts d'importation et améliorant le service après-vente.

CNH Industrial renforce son offre grâce à un partenariat avec Intelsat pour la connectivité par satellite, fournissant des analyses de performance améliorées aux opérateurs, et souligne l'importance des solutions de connectivité dans la mécanisation agricole. Les fabricants asiatiques TAFE et Sonalika gagnent des parts de marché dans les segments de faible et moyenne puissance grâce à des prix compétitifs et à l'expansion de leurs réseaux de concessionnaires.

Les segments des tracteurs électriques et autonomes présentent des opportunités de croissance significatives, où les fabricants traditionnels font face à la concurrence de fabricants spécialisés émergents et d'entreprises technologiques. La structure du marché indique une consolidation potentielle, notamment parmi les acteurs régionaux plus petits qui manquent de ressources pour le développement technologique et l'expansion du réseau de services nécessaires au succès à long terme sur le marché.

Leaders du Secteur des Tracteurs Agricoles en Afrique

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Mahindra & Mahindra Ltd.

Kubota Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Avril 2025 : Le MF 8S Dyna E-Power de Massey Ferguson a terminé le Morocco Desert Challenge, se classant 75e sur 144 concurrents, soulignant la résilience de l'ingénierie d'AGCO.

- Février 2025 : AGCO s'est associé à SDF pour élargir le portefeuille de faible à moyenne puissance de Massey Ferguson pour les marchés mondiaux, y compris l'Afrique.

- Octobre 2024 : Volkswagen Group Africa a lancé le projet pilote de tracteur électrique GenFarm au Rwanda, associant des unités à batterie à des hubs d'énergie renouvelable.

- Juin 2024 : Case IH a présenté le tracteur Case IH Optum lors du NAMPO Harvest Day à Bothaville, en Afrique du Sud. Le tracteur est disponible en modèles 270 et 300 et est équipé d'un moteur FPT six cylindres 6,7 litres délivrant 202 à 225 kW.

Périmètre du Rapport sur le Marché des Tracteurs Agricoles en Afrique

Les tracteurs agricoles sont des types de machines utilisées dans l'agriculture ou d'autres opérations agricoles telles que le labour, le travail du sol, la plantation et la récolte. Ils sont équipés d'une variété d'accessoires et d'équipements, leur permettant d'effectuer un large éventail de fonctions dans les exploitations. Le rapport définit le marché en termes d'utilisateurs finaux qui n'acquièrent des tracteurs que pour des opérations agricoles. Les utilisateurs finaux comprennent les agriculteurs et les acheteurs institutionnels opérant dans l'agriculture et les productions connexes. Les entreprises du secteur des tracteurs opèrent dans les formats B2B et B2C. Cependant, les acheteurs en gros qui acquièrent des tracteurs pour la revente au détail ne sont pas pris en compte dans ce marché afin d'éliminer toute erreur de « double comptage » dans les estimations du marché.

Le marché africain des tracteurs agricoles est segmenté par puissance moteur (moins de 35 CV, 35 à 50 CV, 51 à 75 CV, 76 à 100 CV et plus de 100 CV) et par géographie (Afrique du Sud, Kenya et reste de l'Afrique). Le rapport propose la taille du marché et les prévisions en termes de volume (unités) et de valeur (USD) pour tous les segments susmentionnés.

| Moins de 35 CV |

| 35 - 50 CV |

| 51 - 75 CV |

| 76 - 100 CV |

| Plus de 100 CV |

| Traction 2 Roues (2RM) |

| Traction 4 Roues (4RM) |

| Culture en Rangs |

| Horticulture et Viticulture |

| Cultures de Plantation et de Domaine |

| Afrique du Sud |

| Kenya |

| Égypte |

| Reste de l'Afrique |

| Par Puissance Moteur | Moins de 35 CV |

| 35 - 50 CV | |

| 51 - 75 CV | |

| 76 - 100 CV | |

| Plus de 100 CV | |

| Par Technologie de Traction | Traction 2 Roues (2RM) |

| Traction 4 Roues (4RM) | |

| Par Application | Culture en Rangs |

| Horticulture et Viticulture | |

| Cultures de Plantation et de Domaine | |

| Par Géographie | Afrique du Sud |

| Kenya | |

| Égypte | |

| Reste de l'Afrique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des tracteurs agricoles en Afrique d'ici 2030 ?

Le marché devrait atteindre 2,6 milliards USD d'ici 2030, avec un CAGR de 6,5 %.

Quel segment de puissance détient actuellement la plus grande part ?

Les tracteurs dans la tranche 35-50 CV étaient en tête avec 35,2 % des revenus de 2024.

Quel pays devrait afficher la croissance la plus rapide ?

L'Égypte devrait progresser à un CAGR de 10,4 % jusqu'en 2030 grâce aux programmes de modernisation et aux ambitions d'exportation.

Quelle est la place des moteurs diesel dans le mix de propulsion ?

Les unités diesel représentaient 94,5 % des ventes de 2024, bien que les hybrides et les électriques connaissent la croissance la plus rapide.

Quel rôle jouent les plateformes numériques de location ?

Des plateformes telles que Hello Tractor augmentent l'utilisation et l'accès, et devraient croître à un CAGR de 13,7 % sur la période de prévision.

Qui sont les principaux fabricants ?

Deere & Company, AGCO Corporation, CNH Industrial N.V., Mahindra & Mahindra Ltd. et Kubota Corporation représentaient 76 % de la part de marché en 2024.

Dernière mise à jour de la page le: