Taille et Part du Marché des Machines Agricoles à Tracteur en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

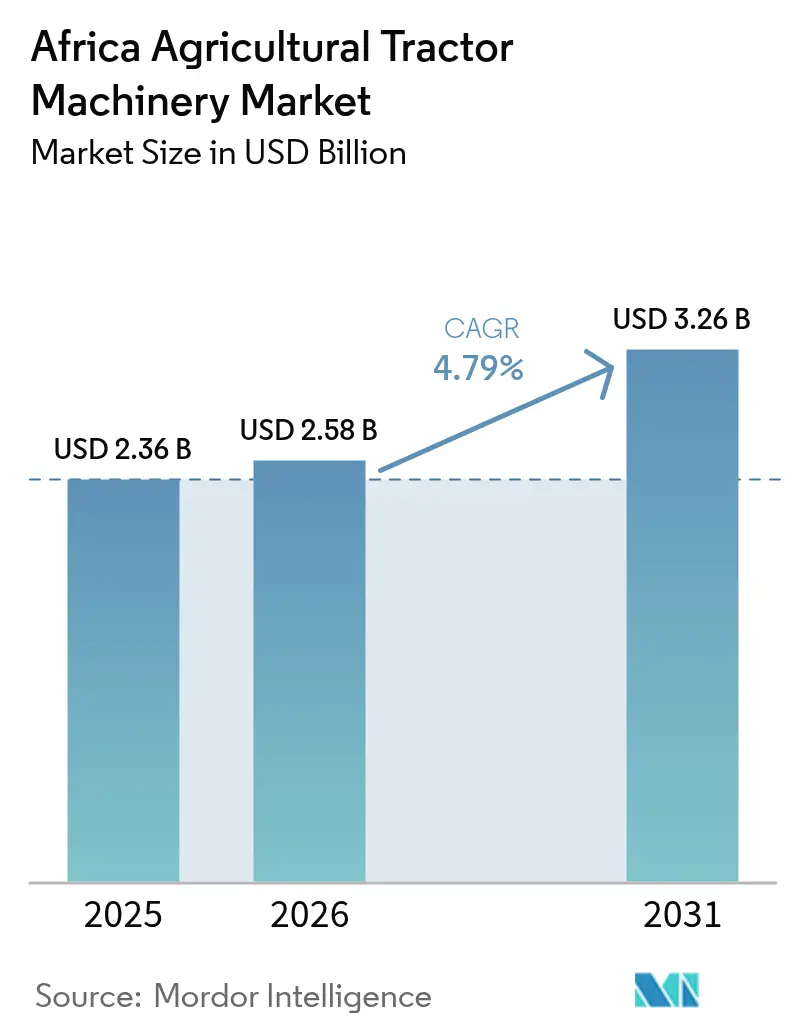

| Taille du marché de l'année de base (2025) | 2.36 Milliards de dollars |

| Taille du Marché (2026) | 2.58 Milliards de dollars |

| Taille du Marché (2031) | 3.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.79% CAGR |

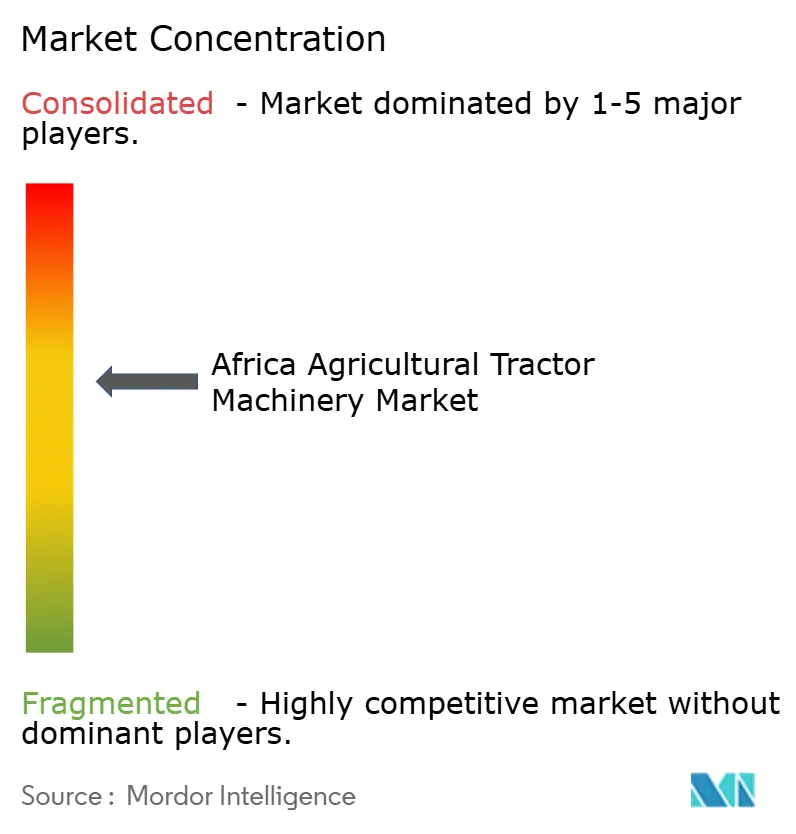

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines Agricoles à Tracteur en Afrique par Mordor Intelligence

La taille du marché des machines agricoles à tracteur en Afrique devrait croître de 2,36 milliards USD en 2025 à 2,58 milliards USD en 2026 et devrait atteindre 3,26 milliards USD d'ici 2031 à un CAGR de 4,79% sur la période 2026-2031. La hausse des subventions à la mécanisation, l'essor des plateformes numériques de location de tracteurs à l'usage et la mise en place de lignes d'assemblage en pièces détachées convertissent la demande latente en ventes effectives. Les exploitations commerciales moyennes développent leurs parcs de machines pour soutenir la double culture, tandis que les coopératives de comté au Kenya et en Tanzanie réduisent les coûts de location pour les petits exploitants. Le Nigeria ancre la demande grâce à des programmes de prêts subventionnés par le gouvernement fédéral, mais le Kenya enregistre l'expansion la plus rapide, les exportateurs horticoles standardisant les équipements de précision. Une intensité concurrentielle modérée prévaut, les fabricants occidentaux, asiatiques et régionaux adoptant l'assemblage local, le financement intégré et la différenciation axée sur les services.

Principaux Enseignements du Rapport

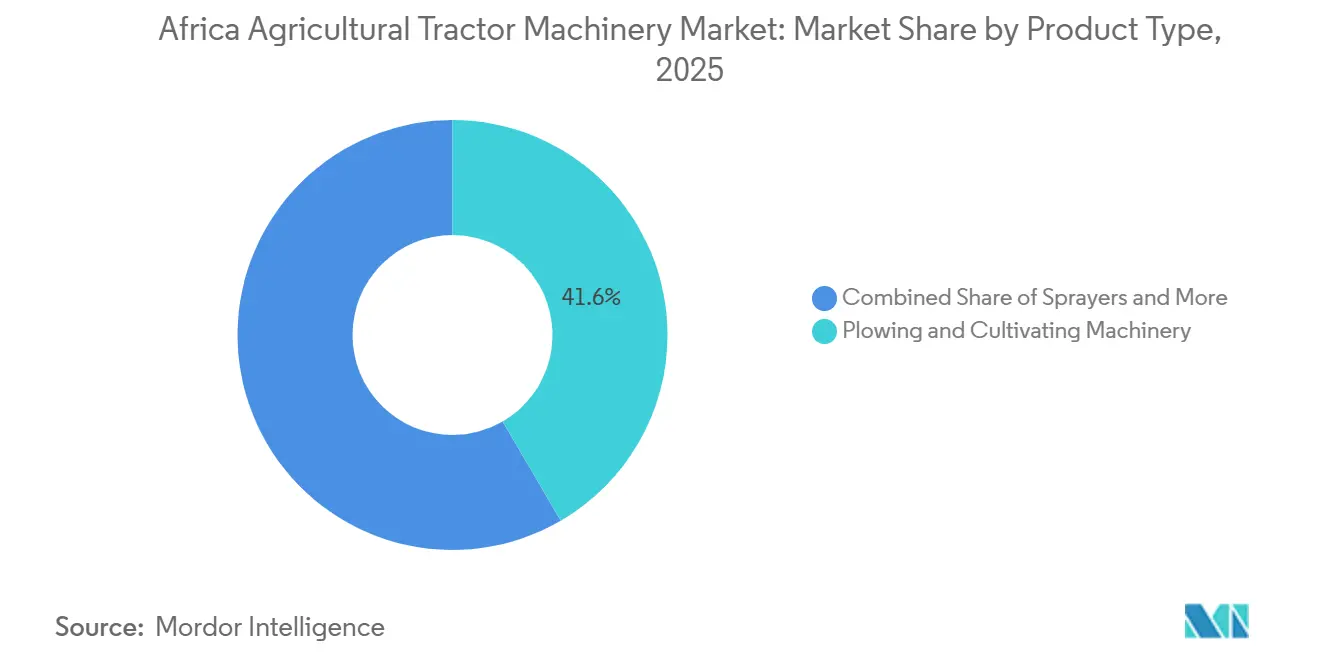

- Par type de produit, les machines de labour et de culture ont dominé avec 41,6% de la part du marché des machines agricoles à tracteur en Afrique en 2025, et les pulvérisateurs devraient progresser à un CAGR de 5,9% jusqu'en 2031.

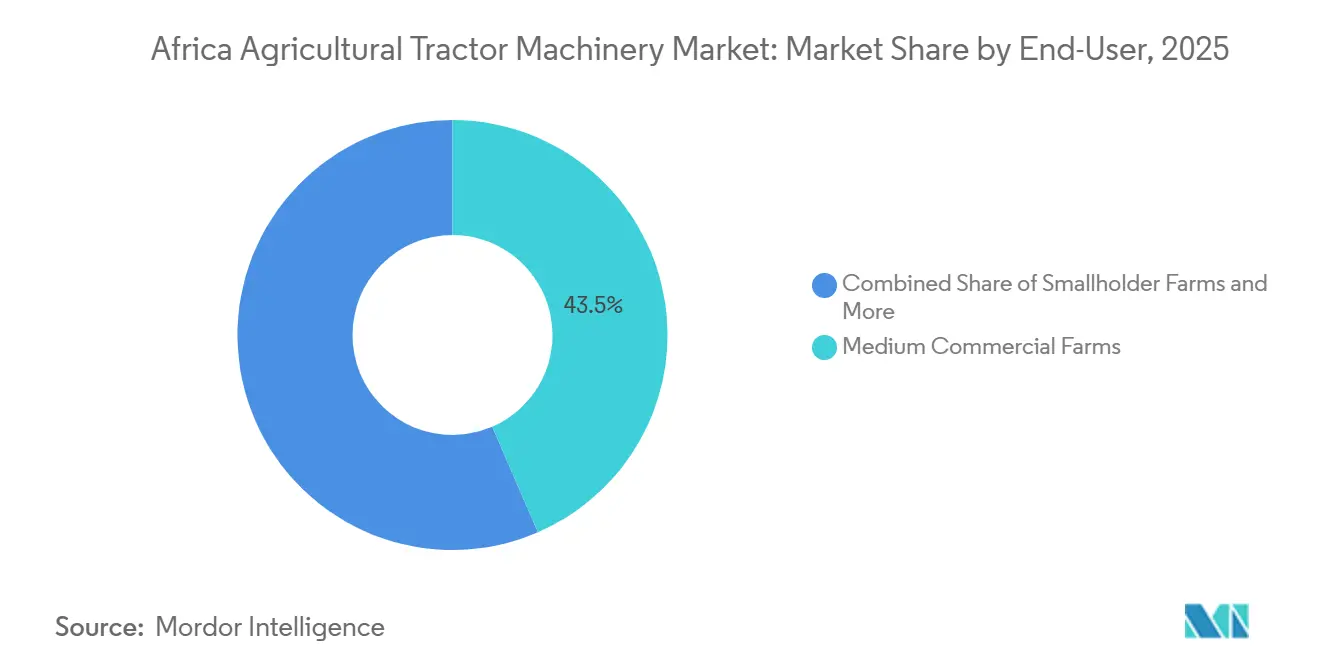

- Par utilisateur final, les exploitations commerciales moyennes représentaient 43,5% de la taille du marché des machines agricoles à tracteur en Afrique en 2025, tandis que les parcs de location et de prestation de services devraient afficher la croissance la plus élevée à un CAGR de 4,9% jusqu'en 2031.

- Par géographie, le Nigeria représentait 38,6% des ventes de 2025, mais le Kenya devrait croître à un CAGR de 5,4% jusqu'en 2031, le plus rapide parmi les pays suivis.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Machines Agricoles à Tracteur en Afrique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des subventions à la mécanisation et des programmes de financement panafricains | +0.9% | Nigeria, Tanzanie, Éthiopie et Kenya | Moyen terme (2 à 4 ans) |

| Expansion de l'agriculture commerciale à grande échelle | +0.6% | Soudan, Zambie, Mozambique et Zimbabwe | Long terme (≥ 4 ans) |

| Croissance des plateformes numériques de location d'équipements à l'usage | +0.8% | Nigeria, Kenya, Éthiopie, Ouganda et Rwanda | Court terme (≤ 2 ans) |

| Incitations à l'agriculture climato-intelligente stimulant la demande d'équipements de précision | +0.5% | Kenya, Afrique du Sud et Égypte | Moyen terme (2 à 4 ans) |

| Parcs industriels Chine-Afrique permettant l'assemblage de tracteurs en pièces détachées à faible coût | +0.4% | Éthiopie, Kenya et Nigeria | Moyen terme (2 à 4 ans) |

| Émergence d'équipements autonomes alimentés par des énergies renouvelables dans les zones à fort ensoleillement | +0.2% | Kenya, Afrique du Sud et Égypte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Subventions à la Mécanisation et des Programmes de Financement Panafricains

Les régimes de prêts bonifiés et de baux subventionnés réduisent les besoins en capital initial et raccourcissent les délais de remboursement pour les exploitations aussi petites que 5 hectares. Les programmes nationaux de subventions font évoluer l'acquisition de machines d'une propriété individuelle vers des pools coopératifs et des centres de location gérés par le secteur public. En février 2025, le gouvernement fédéral a lancé la plus grande initiative de mécanisation agricole d'Afrique, déployant 2 000 tracteurs et plus de 9 000 équipements de précision à l'échelle nationale. Cette initiative vise à améliorer la productivité, à étendre les terres cultivées et à renforcer la sécurité alimentaire. Le Ministère de l'Agriculture et du Développement de l'Élevage du Kenya a lancé le Programme National de Mécanisation en 2023 pour renforcer la sécurité alimentaire et nutritionnelle en augmentant la mécanisation agricole de 30% à 50%. Ce programme vise à fournir des machines agricoles, des équipements et des équipements connexes pour transformer les terres appartenant au gouvernement sous-utilisées en opérations agricoles mécanisées[1]Source : The International Trade Administration, " Kenya Agribusiness : Announcement of Interest to Procure Agricultural Machinery and Equipment," trade.gov. De telles initiatives garantissent une demande prévisible tout en concentrant les négociations sur les prix, poussant les fabricants à localiser le contenu des pièces et à accepter des conditions de paiement prolongées. Collectivement, ces programmes font évoluer l'économie de la propriété d'un engagement décennal vers des contrats de location opérationnels gérables, accélèrent les cycles de renouvellement des parcs et renforcent le marché des machines agricoles à tracteur en Afrique.

Expansion de l'Agriculture Commerciale à Grande Échelle

Les grands domaines, d'une superficie moyenne de 5 000 hectares, attirent les investissements directs étrangers, génèrent des commandes de tracteurs en volume et servent de modèles de démonstration pour les petits exploitants voisins. Le secteur agricole du Kenya a connu une reprise notable, la superficie céréalière récoltée augmentant à 2,94 millions d'hectares en 2024, contre 2,68 millions d'hectares en 2021. Cette croissance a nécessité des capacités supplémentaires de labour, de plantation et de récolte. L'horticulture d'exportation du Kenya, d'une valeur de 195,6 millions USD entre juillet et septembre 2025, repose sur des tracteurs à voie étroite offrant une précision au centimètre pour l'irrigation et la taille des vergers[2]Source : Floriculture, "Kenya's Horticultural Exports Thrive in Last Year's Q3 Amid Global Demand," floriculture.co.ke. La reprise agricole du Soudan après le conflit s'est concentrée sur le Projet de Gezira. La réhabilitation des infrastructures d'irrigation en 2025 a facilité le retour d'hectares à la production, stimulant la demande de tracteurs et de machines connexes. Les méga-fermes ancrent les réseaux de concessionnaires, réduisent les coûts logistiques pour les pièces de service après-vente et stabilisent la demande tout au long des saisons de culture.

Croissance des Plateformes Numériques de Location d'Équipements à l'Usage

L'agriculture à faibles actifs se développe à mesure que les plateformes de télématique mettent en relation des tracteurs inactifs avec des parcelles mal desservies. Le financement et le crédit-bail de machines en Afrique connaissent des changements significatifs, portés par des modèles axés sur la technologie tels que le paiement à l'utilisation et des plans de remboursement de prêts saisonniers personnalisés. Ces initiatives offrent généralement un financement à hauteur de 90 à 95% avec des durées de remboursement allant jusqu'à cinq ans, dans le but de soutenir les petits exploitants agricoles et les jeunes agripreneurs. La facilité de mécanisation de 500 millions USD de la Banque Africaine de Développement en 2025 prévoit des mécanismes de partage des risques permettant aux banques locales de proposer des prêts sur sept ans à des taux d'intérêt à un chiffre, à condition que les emprunteurs choisissent des équipements à faibles émissions ou prêts pour la précision[3]Source : Banque Africaine de Développement, "Mechanization Facility 2025," afdb.org. La plateforme mobile de Hello Tractor permet aux agriculteurs de réserver des services et de payer à l'hectare via la monnaie mobile, réduisant le risque de défaut pour les propriétaires d'équipements. Mahindra & Mahindra Limited et Simba Corporation ont ajouté des plans de versements sur 36 mois avec des acomptes de 20% et six agences kenyanes en 2024. La plateforme étatique de l'Éthiopie a enregistré des tracteurs et superpose des données agronomiques pour optimiser la profondeur de labour. En convertissant les machines d'un actif fixe en une dépense variable, la location numérique abaisse les seuils d'entrée et élargit le marché des machines agricoles à tracteur en Afrique.

Incitations à l'Agriculture Climato-Intelligente Stimulant la Demande d'Équipements de Précision

Les subventions alignées sur les objectifs d'adaptation incitent les acheteurs à passer des pratiques agricoles traditionnelles à des techniques agricoles avancées telles que la plantation guidée par GPS et la pulvérisation à dose variable. Le Projet d'Agriculture Climato-Intelligente du Kenya (KCSAP), en cours de 2017 à 2026, offre des subventions substantielles aux agriculteurs des régions arides, promouvant l'utilisation de pratiques agricoles modernes et renforçant la résilience au changement climatique. En Afrique du Sud, des crédits carbone sont offerts aux adoptants de l'agriculture de conservation, réduisant la charge financière de la transition vers des pratiques agricoles durables et promouvant la santé des sols. Des essais au Ghana et au Sénégal ont démontré que les techniques de plantation de précision entraînent des réductions significatives de l'utilisation des semences, soulignant l'efficacité et le potentiel d'économies de coûts de l'adoption de solutions agricoles avancées. Ces politiques favorisent une transition vers des pratiques agricoles à plus haute valeur ajoutée, augmentant la productivité et stimulant les investissements dans le secteur des machines agricoles à tracteur en Afrique.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réseaux de service après-vente fragmentés limitant la disponibilité des machines | -0.6% | Reste de l'Afrique, zones rurales du Nigeria et de l'Éthiopie | Moyen terme (2 à 4 ans) |

| Dépréciation des monnaies locales renchérissant les coûts des composants importés | -0.8% | Nigeria, Égypte, Éthiopie et Kenya | Court terme (≤ 2 ans) |

| Incertitude foncière décourageant les investissements à long délai de remboursement | -0.5% | Zimbabwe, Soudan et Kenya | Long terme (≥ 4 ans) |

| Pénuries de puces pour unités de contrôle électronique prolongeant les délais de livraison | -0.4% | Mondial, affectant tous les marchés africains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réseaux de Service Après-Vente Fragmentés Limitant la Disponibilité des Machines

La faible densité des réseaux de concessionnaires et les longs délais de livraison des pièces entraînent un nombre significatif de tracteurs hors service pendant les périodes agricoles critiques. Selon le ministère de l'agriculture du Nigeria, la majorité des tracteurs âgés de plusieurs années étaient non fonctionnels ces dernières années en raison de pièces de rechange nécessitant de longues périodes pour arriver depuis les entrepôts côtiers. En Éthiopie, une part substantielle des tracteurs distribués par l'État a connu de longues périodes d'immobilisation annuelles. De même, les comtés ruraux du Kenya ont connu des retards de service significatifs, réduisant l'utilisation annuelle des tracteurs. Hello Tractor répond à ce problème en déployant des mécaniciens mobiles, qui remettent généralement les machines en état de marche en quelques jours. Bien que les fabricants établissent des hubs régionaux et forment des ateliers indépendants, la faible densité de machines dans les zones reculées continue d'entraver la viabilité économique de centres de service dédiés.

Incertitude Foncière Décourageant les Investissements à Long Délai de Remboursement

L'ambiguïté de la propriété réduit la valeur des garanties et augmente les primes de risque des prêteurs. Les baux à long terme du Zimbabwe offrent une sécurité plus faible par rapport aux titres de propriété en pleine propriété, ce qui restreint l'accès au financement d'équipements. Au Kenya, les retards dans le processus d'adjudication des terres communautaires devraient laisser une part considérable des terres sans titres enregistrés dans les années à venir. Au Soudan, les revendications concurrentes au sein des grands projets agricoles découragent les banques d'approuver des prêts pour tracteurs. Bien que les modèles de location contribuent à relever ces défis, l'incertitude persistante continue d'entraver la mécanisation sur de vastes zones, limitant la croissance du marché des machines agricoles à tracteur en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Machines de Labour et de Culture Dominent Tandis que les Pulvérisateurs Accélèrent

Les machines de labour et de culture constituent le type de produit le plus important et ont capturé 41,6% de la part du marché des machines agricoles à tracteur en Afrique en 2025, la préparation du sol restant un préalable pour la plupart des opérations des petites et moyennes exploitations. Les programmes de bons d'achat gouvernementaux en Tanzanie ont alloué des budgets de mécanisation aux charrues et aux herses pour compenser les pertes de rendement dues au labour manuel. En février 2026, le gouvernement fédéral du Nigeria a officiellement commencé la distribution de plus de 9 000 équipements agricoles, comprenant un nombre significatif de herses à disques, dans le cadre du Programme National de Mécanisation Agricole Renewed Hope (RHAMP). La demande persiste dans le cadre des campagnes d'agriculture de conservation car de nombreux champs nécessitent encore un défonçage profond initial avant d'adopter des systèmes à perturbation minimale.

Les pulvérisateurs constituent la gamme de produits à la croissance la plus rapide, progressant à un CAGR de 5,9% jusqu'en 2031, les marchés d'exportation imposant des limites de résidus et les projets climatiques incitant à une utilisation précise des produits chimiques. Les producteurs de vin et d'agrumes d'Afrique du Sud adoptent des technologies intelligentes, telles que les pulvérisateurs à dose variable, pour améliorer l'efficacité et la durabilité. Ces efforts répondent aux défis posés par le changement climatique et au besoin croissant d'une gestion efficace de l'eau. Les applications calibrées réduisant les coûts des pesticides, le marché des machines agricoles à tracteur en Afrique pour les pulvérisateurs devrait croître régulièrement, captant des parts de budget au détriment des charrues et semoirs génériques. Les machines de plantation, notamment les semoirs, les planteuses et les épandeurs, devraient détenir une part de marché significative dans les années à venir, portées par l'adoption croissante de techniques de plantation de précision dans les principales régions productrices de maïs et de soja. Les machines de fenaison et de fourrage, notamment les faucheuses, les conditionneuses et les presses à balles, devraient jouer un rôle crucial, notamment pour soutenir l'industrie de l'élevage en Afrique du Sud et le secteur laitier au Kenya. Les autres types de machines, notamment les équipements spécialisés tels que les arracheuses de pommes de terre et les moissonneuses de canne à sucre, devraient servir des marchés de cultures de niche, répondant à des besoins agricoles spécifiques.

Par Utilisateur Final : Les Exploitations Commerciales Moyennes en Tête, les Parcs de Location et de Prestation de Services Croissent le Plus Rapidement

Les exploitations commerciales moyennes constituent le segment d'utilisateurs finaux le plus important et représentaient 43,5% de la taille du marché des machines agricoles à tracteur en Afrique en 2025. Ces exploitations intègrent la propriété de tracteurs avec une main-d'œuvre contractuelle pour réduire les coûts d'exploitation et bénéficient de programmes de crédit gouvernementaux, tels que le Programme Anchor Borrowers du Nigeria, qui offre des prêts à un taux d'intérêt réduit. En Zambie, une augmentation significative des terres cultivées parmi les exploitations moyennes a été observée ces dernières années, entraînant une hausse notable des achats de tracteurs pour soutenir les activités agricoles.

Les parcs de location et de prestation de services se développent à un CAGR de 4,9% jusqu'en 2031, le plus rapide parmi les utilisateurs finaux, car les modèles à l'usage convertissent les dépenses d'investissement en une dépense d'exploitation prévisible. Hello Tractor a connu une croissance significative en 2025, augmentant son nombre d'unités et desservant une vaste superficie de terres agricoles. La collaboration avec les comtés du Kenya a conduit à une réduction substantielle des coûts de location par hectare, encourageant de nombreux petits exploitants à adopter des pratiques de mécanisation formelles. La taille du marché des machines agricoles à tracteur en Afrique attribuée aux parcs de location devrait donc gagner des parts à mesure que les plateformes numériques se développent dans des provinces et des langues supplémentaires.

Analyse Géographique

Le Nigeria est la plus grande zone géographique et représentait 38,6% de la part du marché des machines agricoles à tracteur en Afrique en 2025, car le plan de subventions du Nigeria exige un accès aux tracteurs dans chaque zone de gouvernement local. La dépréciation du naira nigérian, d'une valeur relativement stable début 2024 à une position nettement plus faible en 2025, a créé des défis substantiels pour les importateurs. Ces défis comprenaient la nécessité d'ajuster les prix des stocks encore en transit. Cette situation a entraîné une baisse significative des immatriculations de machines par rapport à la même période de l'année précédente. La culture du riz et du maïs dans des régions agricoles clés telles que Kano, Kaduna et Benue a été un moteur majeur des achats de machines, soutenu par des politiques telles que les prix minimums garantis qui stabilisent les flux de trésorerie des agriculteurs. Hello Tractor exploite un nombre substantiel d'unités localement, promouvant l'adoption de modèles à l'usage parmi les petits agriculteurs gérant des exploitations de taille relativement modeste.

Le Kenya devrait afficher le taux de croissance composé le plus rapide de 5,4% jusqu'en 2031, porté par les hubs de mécanisation des comtés et l'horticulture orientée vers l'exportation qui s'appuie sur des tracteurs guidés par GPS pour réduire le gaspillage de semences. Le Cadre d'Agriculture Climato-Intelligente du pays oriente les financements vers des kits de labour de conservation, soulignant la continuité des politiques. La Tanzanie bénéficie de la télémétrie de Vodacom, qui réduit les temps d'arrêt, et le Ghana accueille désormais le fabricant indien Captain Tractors, confirmant la confiance croissante des investisseurs. Le Conseil de Recherche Agricole d'Afrique du Sud a rapporté que la préparation précise des terres a réduit les taux d'application d'engrais lors d'essais sur le maïs menés dans les provinces de Mpumalanga et du Nord-Ouest en 2024-2025. Cela a conduit les exploitations commerciales à équiper les parcs existants de récepteurs GPS et de moniteurs de rendement.

Le programme de mise en valeur du Nouveau Delta en Égypte, lancé en 2021, exige un nombre spécifique de tracteurs par superficie de terres agricoles désignée, entraînant une augmentation des commandes. La dépréciation de la livre égyptienne a conduit à une suspension temporaire des licences d'importation pendant plusieurs mois l'année suivante. Les fabricants chinois ont établi une forte présence dans des marchés sensibles aux coûts tels que l'Angola et le Burkina Faso en offrant des conditions de paiement flexibles et en assurant la disponibilité locale des pièces de rechange. Le reste provient de Tanzanie, de Zambie, du Zimbabwe et d'autres marchés, où les programmes de bons d'achat et les projets agricoles à grande échelle soutiennent la croissance de base du marché des machines agricoles à tracteur en Afrique.

Paysage Concurrentiel

Le marché des machines agricoles à tracteur en Afrique présente une concentration modérée. Les principaux acteurs Deere & Company, CNH Industrial N.V., AGCO Corporation, Mahindra & Mahindra Limited et Kubota Corporation détiennent collectivement une part significative du marché en 2025, offrant aux acheteurs un large éventail d'options de marques accompagnées de plans de financement attractifs. Les marques occidentales maintiennent une position de marché haut de gamme mais font face à des défis d'accessibilité parmi les petits exploitants, malgré des initiatives telles que l'accord de consignation d'AGCO Corporation avec Hello Tractor, qui base les paiements sur les heures d'utilisation plutôt que sur les coûts initiaux. Mahindra & Mahindra Limited et Kubota Corporation proposent des modèles de gamme intermédiaire à des prix inférieurs à ceux de leurs concurrents occidentaux, gagnant des parts de marché au Nigeria et au Kenya, où les plafonds de prêts continuent de limiter le pouvoir d'achat.

Les fabricants chinois Weichai Lovol Intelligent Agricultural Technology Co., Ltd. (Weichai Power Co., Ltd.) et Zoomlion Heavy Industry Science and Technology Co., Ltd. s'appuient sur des hubs d'assemblage locaux pour proposer des prix inférieurs aux importations entièrement assemblées et réduire les délais de livraison. Ces installations créent également des emplois qualifiés, s'alignant sur les objectifs d'industrialisation des gouvernements hôtes. Les acteurs régionaux tels que Rovic & Leers (Pty) Ltd. en Afrique du Sud et Agrimont Industrial Group mettent l'accent sur la réactivité du service après-vente, déployant des ateliers mobiles qui résolvent les pannes en 24 heures, un différentiel de service que les concessionnaires multinationaux peinent à égaler dans les zones reculées.

L'avantage concurrentiel sur le marché des machines agricoles à tracteur en Afrique favorise de plus en plus les entreprises qui alignent les avancées technologiques sur la volonté de payer des clients, plutôt que d'offrir des plateformes uniformément riches en fonctionnalités à tous les niveaux de revenus. Les entreprises se concentrent sur l'adaptation de leurs offres pour répondre aux besoins spécifiques des différents segments de clientèle, garantissant accessibilité et pertinence. Les entreprises de taille intermédiaire, telles que Yanmar Holdings Co., Ltd., ont rationalisé leurs chaînes d'approvisionnement, réduisant les coûts de production et facilitant leur expansion sur les marchés africains. Ces entreprises s'appuient sur des stratégies localisées et des partenariats pour renforcer leur présence sur le marché et répondre à la demande croissante de machines agricoles à tracteur dans la région.

Leaders du Secteur des Machines Agricoles à Tracteur en Afrique

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Mahindra & Mahindra Ltd.

Kubota Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : New Holland Agriculture s'est associé à Inchcape Kenya, nommant officiellement la société comme son importateur et distributeur agréé à gamme complète au Kenya. Ce partenariat vise à améliorer l'accès aux machines agricoles modernes et à soutenir la croissance à long terme du secteur agricole kenyan.

- Septembre 2025 : New Holland a introduit la moissonneuse-batteuse CR10 de nouvelle génération en Afrique du Sud pour commémorer les 50 ans de la technologie Twin Rotor. Équipée d'un moteur FPT Cursor 13 de 635 ch et 12,9 L et d'un réservoir à grain de 16 000 L, la moissonneuse-batteuse est conçue pour réduire les coûts globaux de récolte en améliorant la productivité, en améliorant la qualité des grains et en permettant des opérations automatisées à faibles pertes.

- Juin 2025 : Yanmar Holdings Co., Ltd. a collaboré avec ATC Comafrique, basée en Côte d'Ivoire, pour renforcer ses opérations de machines agricoles dans 16 pays d'Afrique de l'Ouest. Dans le cadre de l'accord, ATC gérera la vente et l'entretien des produits Yanmar, notamment les tracteurs, les moissonneuses-batteuses, les motoculteurs, les moteurs et les pièces de rechange.

Périmètre du Rapport sur le Marché des Machines Agricoles à Tracteur en Afrique

Les machines agricoles à tracteur englobent divers équipements conçus pour être fixés à un tracteur agricole, alimentés par celui-ci ou tractés derrière lui. Ces équipements facilitent la mécanisation des opérations agricoles, notamment le travail du sol, le semis et la récolte, réduisant ainsi le travail manuel et améliorant l'efficacité et la productivité.

Le Rapport sur le Marché des Machines Agricoles à Tracteur en Afrique fournit une analyse structurée du secteur par catégories de produits, groupes d'utilisateurs finaux et principaux marchés régionaux. Par type de produit, le marché englobe les équipements de labour et de culture, les machines de plantation, les pulvérisateurs, les machines de fenaison et de fourrage, ainsi que d'autres équipements montés sur tracteur. Du point de vue des utilisateurs finaux, l'étude évalue la demande des petites exploitations agricoles, des exploitations commerciales de taille moyenne, des grands domaines et agro-holdings, et des prestataires de services de location et de prestation de services. Sur le plan régional, l'évaluation couvre le Nigeria, l'Afrique du Sud, le Kenya, l'Égypte, l'Éthiopie et le reste de l'Afrique. Toutes les estimations et prévisions du marché sont présentées en termes de valeur (USD).

| Machines de Labour et de Culture | Charrues |

| Herses | |

| Rotoculteurs et Cultivateurs | |

| Autres Équipements | |

| Machines de Plantation | Semoirs |

| Planteuses | |

| Épandeurs | |

| Autres Machines de Plantation | |

| Pulvérisateurs | |

| Machines de Fenaison et de Fourrage | Faucheuses et Conditionneuses |

| Presses à Balles | |

| Autres Machines de Fenaison et de Fourrage | |

| Autres Types |

| Petites Exploitations Agricoles |

| Exploitations Commerciales Moyennes |

| Grands Domaines et Agro-Holdings |

| Parcs de Location et de Prestation de Services |

| Nigeria |

| Afrique du Sud |

| Kenya |

| Égypte |

| Éthiopie |

| Reste de l'Afrique |

| Par Type de Produit | Machines de Labour et de Culture | Charrues |

| Herses | ||

| Rotoculteurs et Cultivateurs | ||

| Autres Équipements | ||

| Machines de Plantation | Semoirs | |

| Planteuses | ||

| Épandeurs | ||

| Autres Machines de Plantation | ||

| Pulvérisateurs | ||

| Machines de Fenaison et de Fourrage | Faucheuses et Conditionneuses | |

| Presses à Balles | ||

| Autres Machines de Fenaison et de Fourrage | ||

| Autres Types | ||

| Par Utilisateur Final | Petites Exploitations Agricoles | |

| Exploitations Commerciales Moyennes | ||

| Grands Domaines et Agro-Holdings | ||

| Parcs de Location et de Prestation de Services | ||

| Par Géographie | Nigeria | |

| Afrique du Sud | ||

| Kenya | ||

| Égypte | ||

| Éthiopie | ||

| Reste de l'Afrique | ||

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur projetée du marché des machines agricoles à tracteur en Afrique en 2031 ?

Le marché devrait atteindre 3,26 milliards USD d'ici 2031.

À quelle vitesse le marché va-t-il croître entre 2026 et 2031 ?

Le marché devrait croître à un CAGR de 4,79% sur la période de prévision de 2026 à 2031.

Quel type de produit détient actuellement la plus grande part de marché ?

Les machines de labour et de culture ont dominé avec une part de 41,6% en 2025.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les parcs de location et de prestation de services devraient croître à un CAGR de 4,9% jusqu'en 2031.

Dernière mise à jour de la page le: