Tamaño y Participación del Mercado de Robots de Microcirugía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots de Microcirugía por Mordor Intelligence

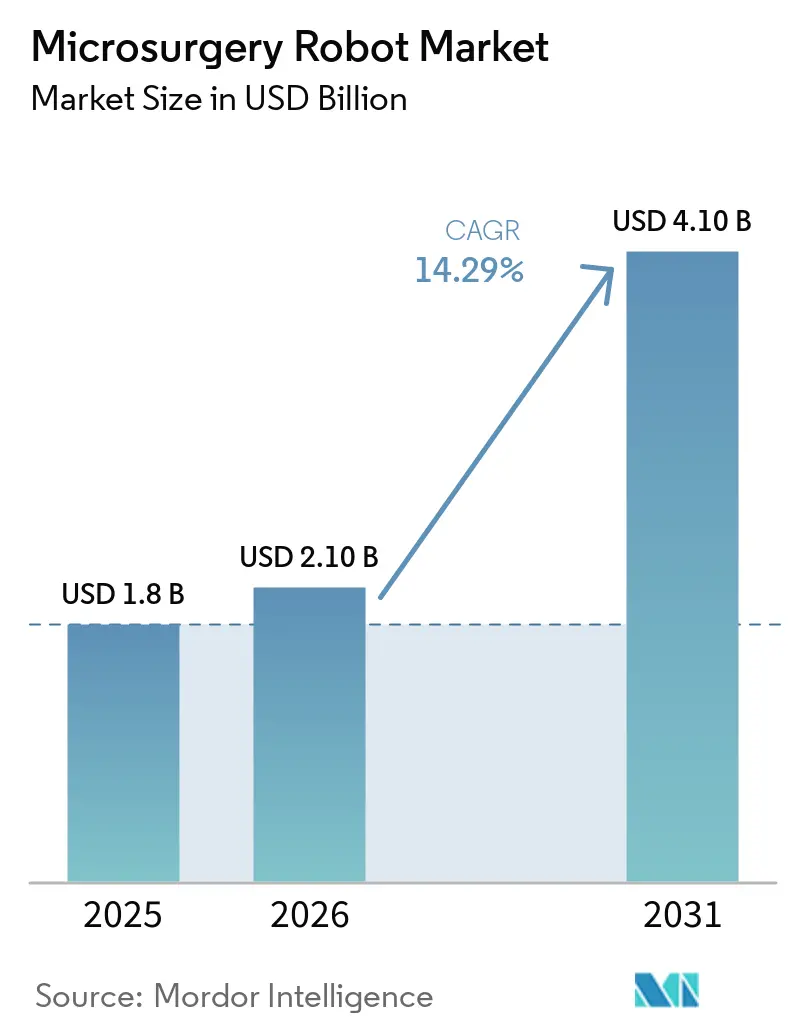

Se proyecta que el tamaño del Mercado de Robots de Microcirugía se expanda desde USD 1.800 millones en 2025 y USD 2.100 millones en 2026 hasta USD 4.100 millones en 2031, registrando una CAGR del 14,29% entre 2026 y 2031.

Los hospitales están acelerando la adquisición de robots para cerrar una brecha de habilidades cada vez mayor en supermicrocirugía, donde menos de 200 cirujanos de América del Norte pueden ejecutar de forma fiable anastomosis submilimétricas sin asistencia. La autorización De Novo de abril de 2024 del sistema Symani validó las tecnologías de escalado de movimiento y filtración de temblor que reducen el temblor de la mano hasta en un 90% en pruebas de banco[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Solicitud de Clasificación De Novo para el Sistema Quirúrgico Symani," fda.gov. La oncología sigue siendo el ancla de ingresos, aunque los procedimientos reconstructivos vinculados al linfedema secundario se están expandiendo más rápidamente a medida que maduran los códigos CPT y las políticas de los pagadores. Los proveedores que combinan la captura de datos robóticos con herramientas de aumento de visión se están diferenciando en productividad, reduciendo los tiempos operatorios en más de un 20% en la experiencia temprana en los Estados Unidos.

Conclusiones Clave del Informe

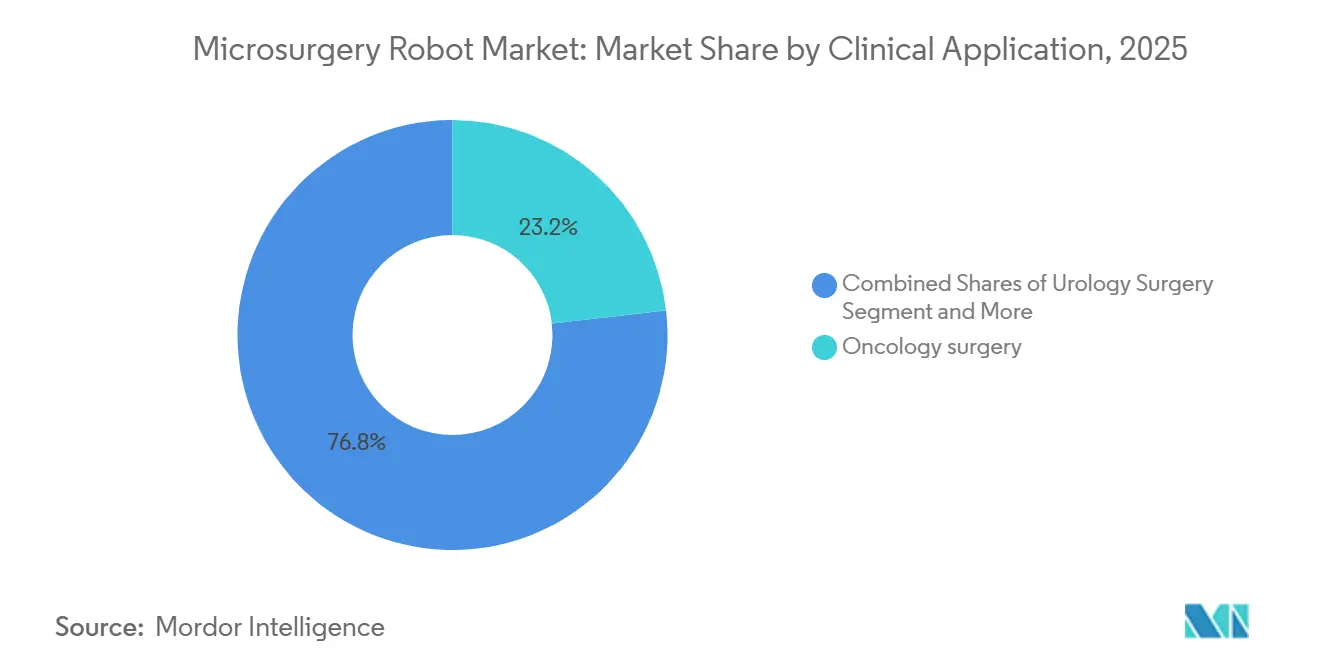

- Por aplicación clínica, la cirugía oncológica lideró con el 23,18% de la participación del mercado de robots de microcirugía en 2025, mientras que se prevé que la cirugía reconstructiva registre la mayor CAGR del 16,56% hasta 2031.

- Por tecnología, las plataformas teleoperadas de múltiples brazos mantuvieron el 58,16% de la participación del tamaño del mercado de robots de microcirugía en 2025, mientras que se proyecta que los sistemas semiautónomos crezcan a una CAGR del 17,12% durante 2026-2031.

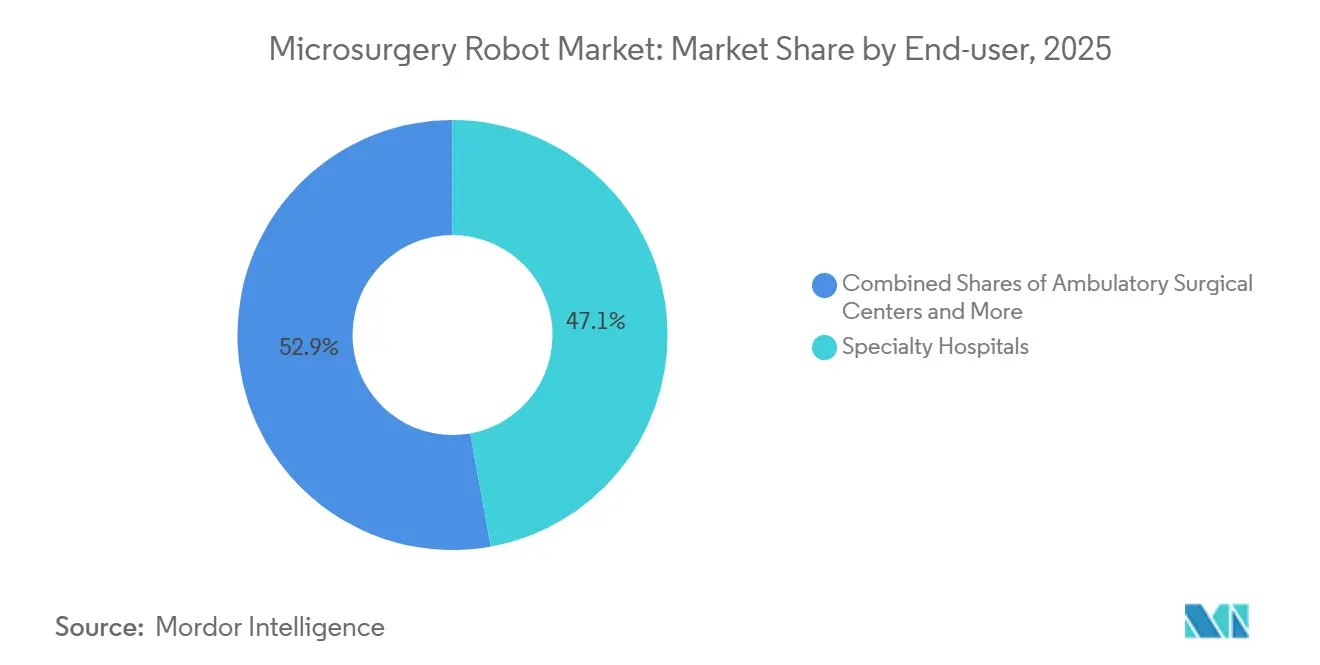

- Por usuario final, los hospitales especializados captaron el 47,15% de las instalaciones de 2025, aunque los centros de cirugía ambulatoria avanzan a una CAGR del 16,93% hasta 2031.

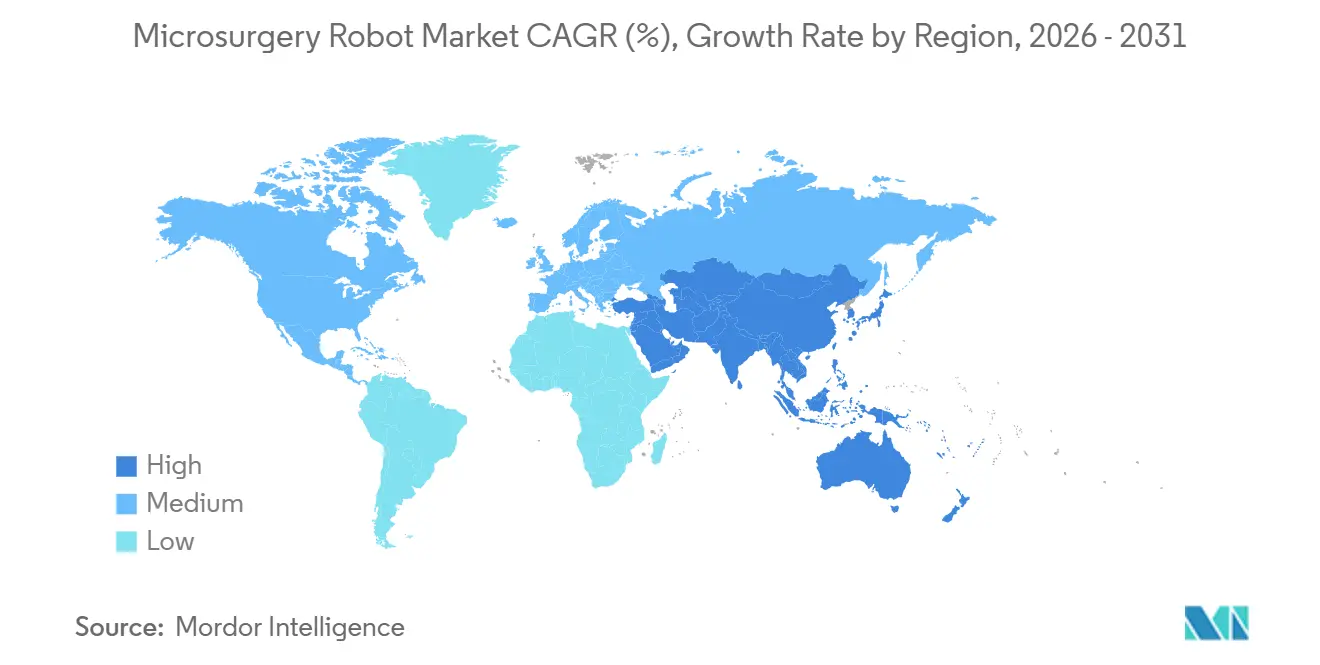

- Por geografía, América del Norte concentró el 45,18% de los ingresos de 2025, mientras que Asia-Pacífico se prevé que se expanda a una CAGR del 17,77% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Robots de Microcirugía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de linfedema y demanda de reconstrucción linfática y microvascular | +3.2% | Global, con mayor demanda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Robots de microcirugía de propósito específico con marcado CE que permiten el escalado de movimiento y la filtración de temblor en anastomosis submilimétricas | +2.8% | América del Norte, Europa, mercados principales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Validación clínica en microcirugía oftálmica y de ORL (retina, coclear) que amplía los procedimientos abordables | +2.5% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Digitalización de los flujos de trabajo de microcirugía abierta (captura de datos robóticos, aumento de visión, orientación por inteligencia artificial) | +2.1% | Global, adopción temprana en centros médicos académicos | Largo plazo (≥ 4 años) |

| Cuello de botella de habilidades de los cirujanos en supermicrocirugía que acelera el cambio de los hospitales hacia plataformas robóticas | +1.9% | Global, agudo en regiones con una fuerza laboral quirúrgica envejecida | Corto plazo (≤ 2 años) |

| Casos de uso de administración de terapia génica/celular (p. ej., inyecciones subretinianas) que requieren precisión robótica | +1.4% | América del Norte, Europa (aprobación de terapia génica concentrada) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Linfedema y Demanda de Reconstrucción Linfática y Microvascular

El linfedema afecta a 250 millones de personas en todo el mundo, incluidos 10 millones en los Estados Unidos [2]Red Nacional de Linfedema, "Estadísticas Actualizadas de Prevalencia del Linfedema," lymphnet.org. La anastomosis linfaticovenosa reduce el volumen de la extremidad en un 14,26% al año y permite que casi la mitad de los pacientes reduzca gradualmente el uso de prendas de compresión. Los robots que escalan el movimiento de la mano 10:1 o 20:1 permiten a los cirujanos plásticos generales igualar los resultados de los formados en programas de especialización, y la competencia se alcanza en 15 casos robóticos frente a 40 casos manuales. La demanda se ve reforzada por la incidencia del linfedema relacionado con el cáncer de mama a medida que aumenta la supervivencia.

Robots de Microcirugía de Propósito Específico con Marcado CE que Permiten el Escalado de Movimiento y la Filtración de Temblor en Anastomosis Submilimétricas

Los centros europeos obtuvieron una ventaja de tres años después de que Symani y MUSA obtuvieran el marcado CE en 2021-2022, registrando más de 900 casos clínicos hasta 2025. El escalado de movimiento convierte un movimiento de mano de 10 mm en un movimiento de instrumento de 1 mm, y los filtros de Kalman eliminan las frecuencias de temblor por encima de 8 Hz, reduciendo la varianza posicional hasta en un 90% [3]IEEE Transactions on Biomedical Engineering, "Filtrado Adaptativo de Muesca para la Supresión del Temblor Quirúrgico," ieee.org. Clasificar estos robots como dispositivos de asistencia en lugar de autónomos facilitó las negociaciones de reembolso con los pagadores europeos.

Validación Clínica en Microcirugía Oftálmica y de ORL que Amplía los Procedimientos Abordables

La tecnología Preceyes integrada en la plataforma KINEVO 900 permite trabajos retinianos por debajo de 100 micrones, mejorando el éxito de la administración de vectores génicos a 18 de 20 pacientes en un ensayo estadounidense de 2024 frente a 12 de 20 históricamente. En cirugía coclear, el sistema HEARO reduce las fuerzas de inserción de electrodos en un 40%, preservando la audición residual. Estos datos animan a los hospitales a extender los robots más allá de los casos linfáticos hacia la oftalmología y la ORL.

Digitalización de los Flujos de Trabajo de Microcirugía Abierta

Los robots registran cada trayectoria del instrumento y la fuerza aplicada. Los centros académicos están convirtiendo estos conjuntos de datos en módulos de entrenamiento de inteligencia artificial que advierten a los cirujanos si los ángulos de sutura suponen un riesgo de desgarro de vasos frágiles. Las superposiciones integradas de fluorescencia u OCT reducen el tiempo operatorio en un 22% en el uso temprano en los Estados Unidos porque los cirujanos ya no necesitan desviar la mirada hacia pantallas externas. Los registros digitales de casos alimentan entonces a los comités de habilitación, creando una acreditación basada en datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado costo de capital, tiempo de configuración e incertidumbre en las vías de reembolso en indicaciones en etapa temprana | -2.3% | Global, agudo en centros de cirugía ambulatoria y hospitales comunitarios | Corto plazo (≤ 2 años) |

| Rigor regulatorio y necesidad de evidencia de resultados a gran escala y multicéntrica | -1.6% | América del Norte, Europa (vías de la FDA y la EMA) | Mediano plazo (2-4 años) |

| Ecosistemas de instrumentos limitados e integración de flujos de trabajo entre especialidades | -1.2% | Global, que afecta particularmente a los centros médicos académicos multiespecialidad | Mediano plazo (2-4 años) |

| Las brechas en la estandarización de la acreditación y la formación ralentizan la expansión a múltiples sitios | -1.0% | América del Norte, Europa, con repercusión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo de Capital, Tiempo de Configuración e Incertidumbre en las Vías de Reembolso en Indicaciones en Etapa Temprana

Los sistemas tienen un precio de lista de entre USD 500.000 y USD 2,5 millones, sin incluir los contratos de servicio anuales que se aproximan a los USD 100.000. La configuración del Symani consume hasta una hora, reduciendo un bloque diario en un caso y diluyendo la economía de los centros de cirugía ambulatoria. Los códigos CPT cubren el trabajo linfático pero no ofrecen un incremento por técnica robótica, por lo que los hospitales financian la diferencia por su cuenta, mientras que las indicaciones de ORL y neurovasculares carecen de cualquier código.

Rigor Regulatorio y Necesidad de Evidencia de Resultados a Gran Escala y Multicéntrica

La FDA solicitó datos de permeabilidad a largo plazo más allá de 50 pacientes para la presentación del MUSA-3, retrasando su entrada en los Estados Unidos. El Reglamento de Dispositivos Médicos de Europa obliga a registros de vigilancia poscomercialización que suponen una carga financiera para los participantes más pequeños. Las cohortes linfaticovenosas a menudo presentan comorbilidades de obesidad o radiación, por lo que los ensayos necesitan más centros y tiempo para alcanzar la potencia estadística, lo que alarga la inscripción a un promedio de 36 meses.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación Clínica: La Oncología Ancla los Ingresos, la Cirugía Reconstructiva se Acelera

Los procedimientos oncológicos representaron el 23,18% de la participación del mercado de robots de microcirugía en 2025, lo que refleja la compleja reconstrucción con colgajo libre que exige múltiples anastomosis supermicroquirúrgicas. Se prevé que el trabajo reconstructivo se expanda a una CAGR del 16,56%, aumentando el tamaño del mercado de robots de microcirugía para este segmento a medida que aumentan los casos de linfedema.

Los hospitales consideran las indicaciones reconstructivas como un motor de volumen porque cada superviviente de cáncer de mama representa una candidata a largo plazo para la derivación linfaticovenosa. Mientras tanto, la adopción en oftalmología se está acelerando a través de la administración de terapia génica, el primer caso de uso oftálmico en demostrar un beneficio clínico claro. La adopción cardiovascular y gastrointestinal sigue siendo moderada porque sus diámetros vasculares no requieren precisión submilimétrica.

Por Tecnología o Modo de Control: La Teleoperación Domina, los Sistemas Semiautónomos Ganan Terreno

Los sistemas teleoperados de múltiples brazos representaron el 58,16% de los ingresos de 2025, beneficiándose de la familiaridad de los cirujanos y de una vía regulatoria más sencilla que refleja los precedentes del da Vinci. Se proyecta que los microrrobots semiautónomos crezcan un 17,12% anual hasta 2031 a medida que los flujos de trabajo retinianos y de terapia génica dependen de puntos de referencia guiados por imágenes.

El tamaño del mercado de robots de microcirugía para dispositivos co-manipulados sigue siendo menor porque carecen de escalado de movimiento, aunque su mínima huella se adapta a quirófanos pequeños. Los reguladores favorecen las arquitecturas con el ser humano en el circuito, aunque el sistema Kai de China muestra que la precisión piezoeléctrica puede cambiar los puntos de referencia si obtiene la aprobación de la FDA.

Por Usuario Final: Los Hospitales Especializados Lideran, los Centros Ambulatorios Crecen con Fuerza

Los hospitales especializados captaron el 47,15% de las instalaciones en 2025, aprovechando los altos volúmenes reconstructivos y una combinación de pagadores comerciales. Sin embargo, los centros de cirugía ambulatoria avanzan a una CAGR del 16,93% a medida que los pagadores derivan los casos linfaticovenosos a sitios de menor costo, impulsando el mercado de robots de microcirugía. Los hospitales comunitarios tienen dificultades para justificar los desembolsos de capital porque registran menos de 20 procedimientos anuales y carecen de cirujanos formados en programas de especialización. Los centros médicos académicos concentran el 28% de los ingresos gracias a los ensayos clínicos y los mandatos de formación, posicionándolos como líderes de opinión que establecen los estándares de acreditación.

Análisis Geográfico

América del Norte concentró el 45,18% de los ingresos de 2025. La codificación CPT temprana y la autorización de la FDA del Symani en abril de 2024 crearon impulso comercial, y los aseguradores privados ahora aprueban la anastomosis linfaticovenosa cuando se realiza robóticamente caso por caso. El sistema de pagador único de Canadá avanza más lentamente porque los presupuestos de capital están bloqueados con años de anticipación, mientras que los hospitales privados de México atraen a pacientes estadounidenses con un costo de procedimiento un 40% menor.

Se prevé que Asia-Pacífico se expanda a la mayor CAGR del 17,77%, ya que los hospitales terciarios chinos adquirieron 74 unidades en el primer semestre de 2025, por un valor superior a 700 millones de RMB o aproximadamente USD 96 millones. Japón muestra un fuerte uso académico, con 162 casos de pancreatoduodenectomía robótica hasta mediados de 2025, pero el reembolso nacional sigue en revisión. Corea del Sur y Australia ofrecen subsidios específicos y autorizaciones regulatorias recientes que abren una demanda de nicho, aunque la dispersión rural limita la utilización fuera de las principales ciudades.

Europa contribuyó con una participación significativa de la facturación de 2025 después de que los marcados CE permitieran una adopción más temprana. Alemania, el Reino Unido y Francia representan una participación notable de las instalaciones regionales, aunque la gobernanza hospitalaria descentralizada y el ajuste presupuestario del Servicio Nacional de Salud moderan el crecimiento. La vigilancia poscomercialización bajo el Reglamento de Dispositivos Médicos eleva el costo de entrada para las empresas más pequeñas, aunque la paridad de reembolso de Alemania entre la cirugía linfática robótica y la manual facilita la economía hospitalaria. La adopción en Oriente Medio, África y América del Sur sigue siendo menor en porcentaje debido a los marcos de reembolso limitados.

Panorama Competitivo

El mercado de robots de microcirugía sigue siendo moderadamente fragmentado. Ningún proveedor supera una participación mayoritaria, y los pioneros Medical Microinstruments y Microsure se centran en casos linfáticos y reconstructivos. Carl Zeiss Meditec domina los nichos oftálmicos tras adquirir Preceyes en 2020, fusionando la robótica con su suite de visualización KINEVO 900. ForSight Robotics recaudó USD 100 millones en junio de 2024 para perfeccionar robots retinianos que ofrecen una precisión inferior a 50 micrones, lo que señala una competencia en torno a la oftalmología.

La plataforma Kai de KouTech, autorizada en China durante 2024, anuncia una precisión de 0,1 micrones y podría desafiar a los actores establecidos una vez que busque la revisión de la FDA. Las carreras de patentes se centran ahora en los algoritmos de escalado de movimiento y la imagen integrada; los sistemas que ofrecen 10 grados de libertad y superposiciones de fluorescencia obtienen primas del 20%-30% sobre los dispositivos de mano. La divergencia regulatoria obliga a los proveedores a dividir recursos, ya que las vías 510(k) de los Estados Unidos se basan en predicados mientras que el Reglamento de Dispositivos Médicos de Europa enfatiza la evidencia poscomercialización.

Líderes de la Industria de Robots de Microcirugía

Medical Microinstruments, Inc.

MicroSure B.V.

Carl Zeiss Meditec AG

ForSight Robotics Ltd.

Ophthorobotics AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Medical Microinstruments, Inc. anunció el lanzamiento comercial en los Estados Unidos de su Sutura Robótica. La primera sutura diseñada específicamente para el Sistema Quirúrgico Symani representa la innovación continua de MMI en microcirugía y es adecuada para casos en los que se requiere una sutura delicada.

- Febrero de 2026: Affluent Medical adoptó un nuevo nombre, Carvolix, tras adquirir a los innovadores Caranx Medical y Artedrone. Al incorporar internamente el conocimiento en microrrobótica e implantes biomiméticos de las dos empresas, el grupo se posiciona ahora como un actor medtech único e integrado centrado en soluciones quirúrgicas impulsadas por inteligencia artificial.

- Diciembre de 2025: Medical Microinstruments obtuvo la autorización 510(k) de la FDA para los Instrumentos de Disección Symani, ampliando el uso de la plataforma hacia la separación de planos tisulares y la disección de ganglios linfáticos.

Alcance del Informe del Mercado Global de Robots de Microcirugía

Según el alcance del informe, los robots de microcirugía son sistemas sofisticados diseñados para asistir a los cirujanos en la realización de procedimientos altamente delicados en estructuras anatómicas diminutas, como nervios, vasos sanguíneos y huesos pequeños, que a menudo miden menos de 1 mm de diámetro. Estos sistemas tienen como objetivo principal superar las limitaciones naturales de la mano humana, específicamente eliminando los temblores fisiológicos y proporcionando escalado de movimiento, que traduce los movimientos más amplios de la mano de un cirujano en acciones mucho más finas, submilimétricas, en el sitio quirúrgico.

El mercado de robots de microcirugía está segmentado por aplicación clínica, tecnología/modo de control, usuario final y geografía. Según las aplicaciones clínicas, el mercado está segmentado en cirugía oncológica, cirugía urológica, cirugía de obstetricia y ginecología, microanastomosis, cirugía reconstructiva, cirugía de ORL, cirugía gastrointestinal, cirugía cardiovascular, cirugía neurovascular, cirugía oftalmológica y otras aplicaciones. Por tecnología, el mercado está segmentado en sistemas microquirúrgicos teleoperados de múltiples brazos, sistemas de asistencia robótica co-manipulados/de mano, y microrrobots semiautónomos guiados por imagen. Por usuarios finales, el mercado está segmentado en centros médicos académicos, hospitales especializados, centros de cirugía ambulatoria y hospitales comunitarios/generales.

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Cirugía oncológica |

| Cirugía urológica |

| Cirugía de obstetricia y ginecología |

| Microanastomosis |

| Cirugía reconstructiva |

| Cirugía de ORL |

| Cirugía gastrointestinal |

| Cirugía cardiovascular |

| Cirugía neurovascular |

| Cirugía oftalmológica |

| Otras aplicaciones |

| Sistemas microquirúrgicos teleoperados de múltiples brazos |

| Sistemas de asistencia robótica co-manipulados/de mano |

| Microrrobots semiautónomos guiados por imagen |

| Centros médicos académicos |

| Hospitales especializados |

| Centros de cirugía ambulatoria |

| Hospitales comunitarios/generales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación Clínica | Cirugía oncológica | |

| Cirugía urológica | ||

| Cirugía de obstetricia y ginecología | ||

| Microanastomosis | ||

| Cirugía reconstructiva | ||

| Cirugía de ORL | ||

| Cirugía gastrointestinal | ||

| Cirugía cardiovascular | ||

| Cirugía neurovascular | ||

| Cirugía oftalmológica | ||

| Otras aplicaciones | ||

| Por Tecnología | Sistemas microquirúrgicos teleoperados de múltiples brazos | |

| Sistemas de asistencia robótica co-manipulados/de mano | ||

| Microrrobots semiautónomos guiados por imagen | ||

| Por Usuario Final | Centros médicos académicos | |

| Hospitales especializados | ||

| Centros de cirugía ambulatoria | ||

| Hospitales comunitarios/generales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de robots de microcirugía en 2026?

El tamaño del mercado de robots de microcirugía alcanzó USD 2.100 millones en 2026 y está previsto que llegue a USD 4.100 millones en 2031, lo que refleja una CAGR del 14,29%.

¿Qué segmento clínico crece más rápido hasta 2031?

Se proyecta que los procedimientos reconstructivos vinculados al linfedema registren la mayor CAGR del 16,56% durante 2026-2031.

¿Qué tecnología lidera las instalaciones actuales?

Las plataformas teleoperadas de múltiples brazos mantuvieron el 58,16% de la participación del mercado de robots de microcirugía en 2025, superando a otros modos de control.

¿Qué geografía ofrece las mejores perspectivas de crecimiento?

Se prevé que Asia-Pacífico se expanda a un 17,77% anual hasta 2031 debido a los grandes mandatos de adquisición chinos.

Última actualización de la página el: