Tamanho e Participação do Mercado de Robôs de Microcirurgia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs de Microcirurgia por Mordor Intelligence

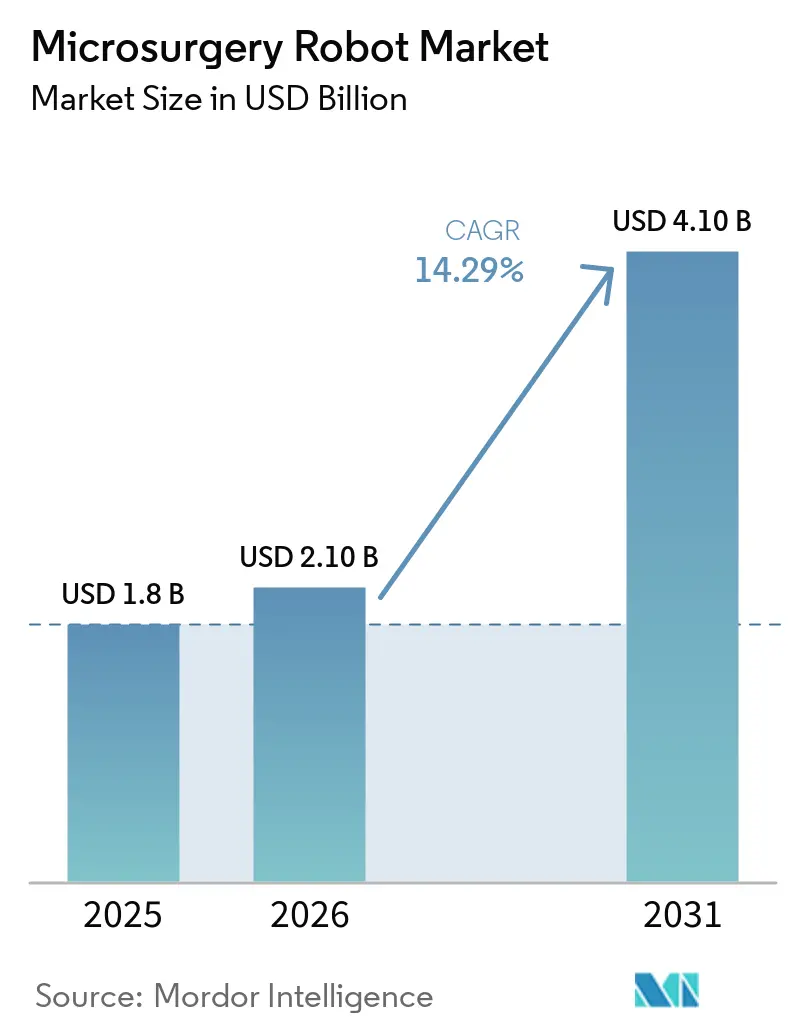

O tamanho do Mercado de Robôs de Microcirurgia está projetado para expandir de USD 1,8 bilhão em 2025 e USD 2,10 bilhões em 2026 para USD 4,10 bilhões até 2031, registrando um CAGR de 14,29% entre 2026 e 2031.

Os hospitais estão acelerando a aquisição de robôs para suprir uma crescente lacuna de habilidades em supermicrocirurgia, onde menos de 200 cirurgiões norte-americanos conseguem realizar anastomoses submilimétricas de forma confiável sem auxílio. A autorização De Novo de abril de 2024 do sistema Symani validou as tecnologias de escalonamento de movimento e filtragem de tremor que reduziram o tremor das mãos em até 90% em testes de bancada[1]U.S. Food and Drug Administration, "Solicitação de Classificação De Novo para o Sistema Cirúrgico Symani," fda.gov. A oncologia continua sendo a âncora de receita, mas os procedimentos reconstrutivos relacionados ao linfedema secundário estão se expandindo mais rapidamente à medida que os códigos CPT e as políticas dos pagadores amadurecem. Os fornecedores que combinam captura de dados robóticos com ferramentas de aumento de visão estão se diferenciando em produtividade, reduzindo os tempos operatórios em mais de 20% na experiência inicial nos Estados Unidos.

Principais Conclusões do Relatório

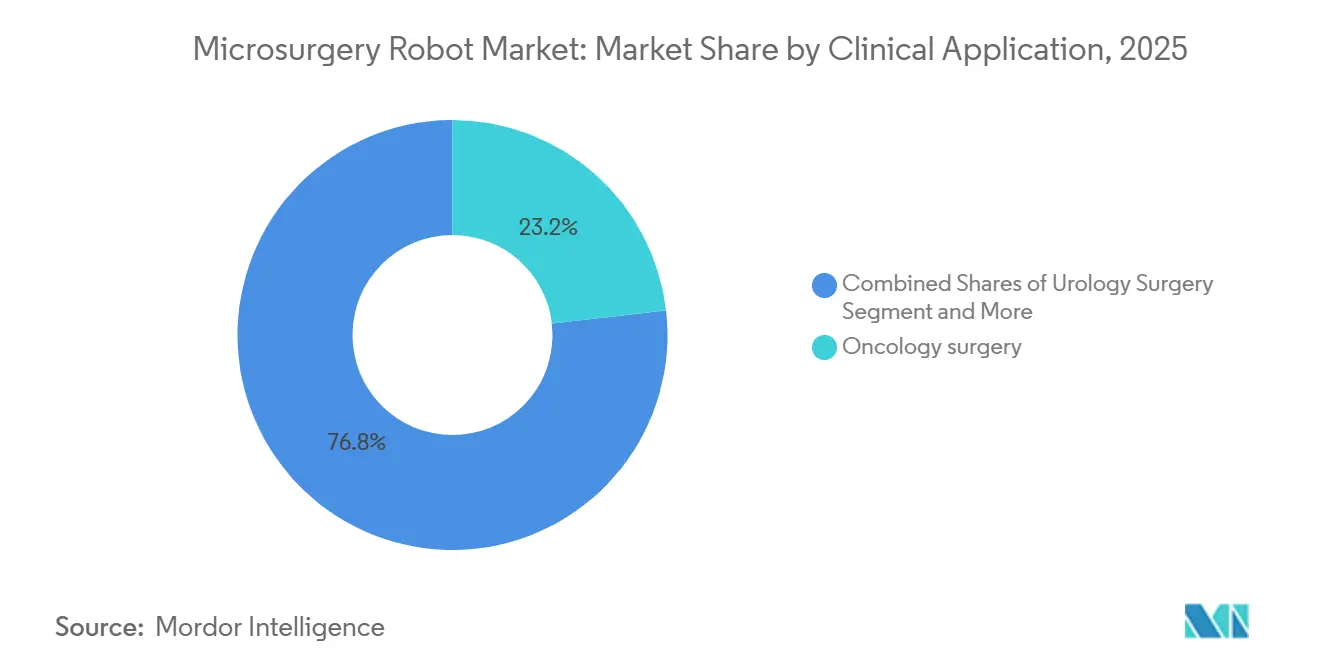

- Por aplicação clínica, a cirurgia oncológica liderou com 23,18% da participação do mercado de robôs de microcirurgia em 2025, enquanto a cirurgia reconstrutiva tem previsão de registrar o maior CAGR de 16,56% até 2031.

- Por tecnologia, as plataformas teleoperadas de múltiplos braços detinham 58,16% do tamanho do mercado de robôs de microcirurgia em 2025, enquanto os sistemas semiautônomos têm projeção de crescimento de 17,12% de CAGR no período 2026-2031.

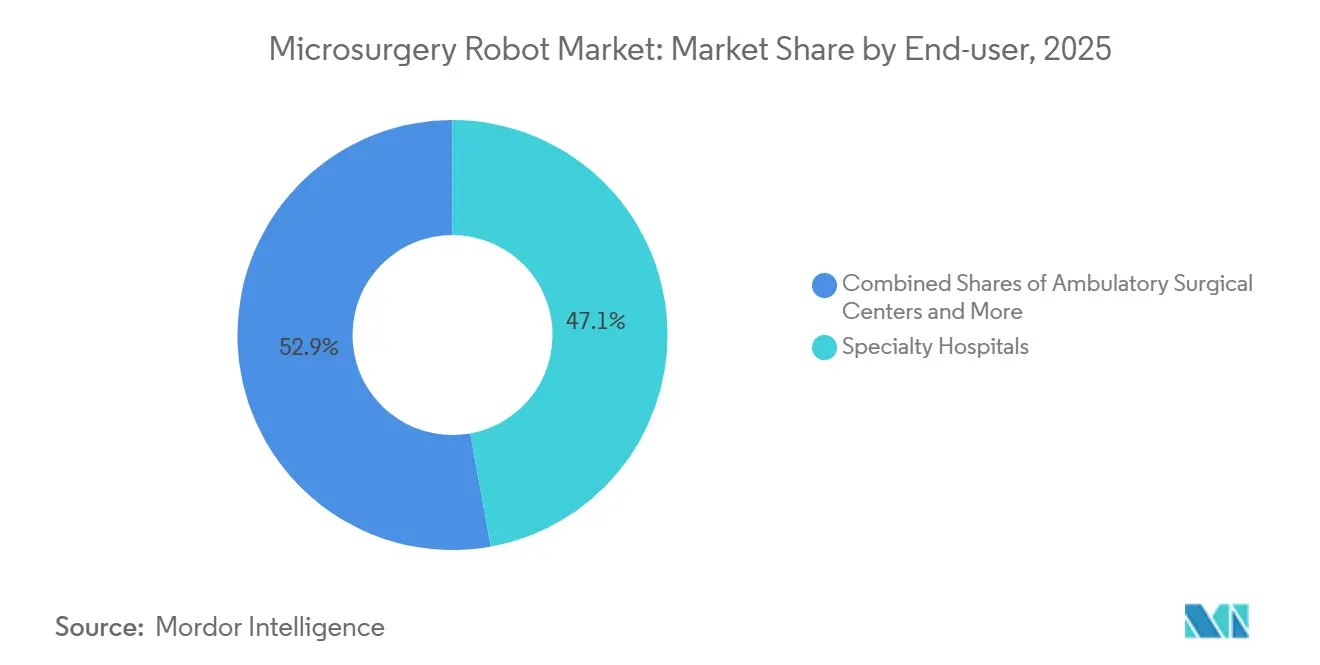

- Por usuário final, os hospitais especializados capturaram 47,15% das instalações de 2025, mas os centros cirúrgicos ambulatoriais estão avançando a um CAGR de 16,93% até 2031.

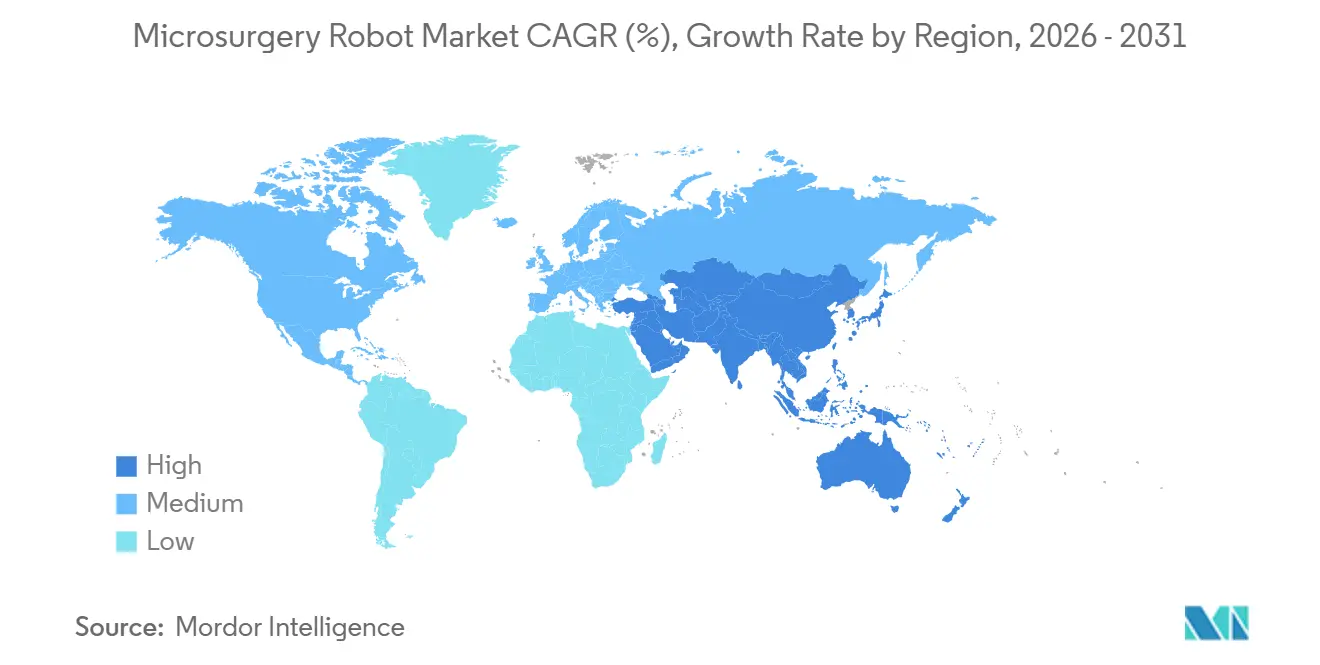

- Por geografia, a América do Norte comandou 45,18% da receita de 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 17,77% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Robôs de Microcirurgia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente carga de linfedema e demanda por reconstrução linfática e microvascular | +3.2% | Global, com pico de demanda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Robôs de microcirurgia de propósito específico com marcação CE que permitem escalonamento de movimento e filtragem de tremor em anastomoses submilimétricas | +2.8% | América do Norte, Europa, principais mercados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Validação clínica em microcirurgia oftálmica e de otorrinolaringologia (retina, coclear) ampliando os procedimentos endereçáveis | +2.5% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Digitalização dos fluxos de trabalho de microcirurgia aberta (captura de dados robóticos, aumento de visão, orientação por inteligência artificial) | +2.1% | Global, adoção inicial em centros médicos acadêmicos | Longo prazo (≥ 4 anos) |

| Gargalo de habilidades dos cirurgiões em supermicrocirurgia acelerando a migração dos hospitais para plataformas robóticas | +1.9% | Global, agudo em regiões com força de trabalho cirúrgica envelhecida | Curto prazo (≤ 2 anos) |

| Casos de uso de entrega de terapia gênica/celular (por exemplo, injeções sub-retinianas) que exigem precisão robótica | +1.4% | América do Norte, Europa (aprovação de terapia gênica concentrada) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Linfedema e Demanda por Reconstrução Linfática e Microvascular

O linfedema afeta 250 milhões de pessoas em todo o mundo, incluindo 10 milhões nos Estados Unidos [2]National Lymphedema Network, "Estatísticas Atualizadas de Prevalência de Linfedema," lymphnet.org. A anastomose linfovenosa reduz o volume do membro em 14,26% ao final de um ano e permite que quase metade dos pacientes reduza progressivamente o uso de meias de compressão. Robôs que escalonam o movimento das mãos em 10:1 ou 20:1 permitem que cirurgiões plásticos gerais alcancem resultados equivalentes aos de especialistas com formação em fellowship, e a proficiência é atingida em 15 casos robóticos versus 40 casos manuais. A demanda é reforçada pela incidência de linfedema relacionado ao câncer de mama à medida que a sobrevida se prolonga.

Robôs de Microcirurgia de Propósito Específico com Marcação CE que Permitem Escalonamento de Movimento e Filtragem de Tremor em Anastomoses Submilimétricas

Os centros europeus obtiveram uma vantagem de três anos após o Symani e o MUSA receberem a marcação CE em 2021-2022, registrando mais de 900 casos clínicos até 2025. O escalonamento de movimento converte um movimento de 10 mm da mão em um movimento de 1 mm do instrumento, e os filtros de Kalman eliminam as frequências de tremor acima de 8 Hz, reduzindo a variância posicional em até 90% [3]IEEE Transactions on Biomedical Engineering, "Filtragem Adaptativa de Rejeição de Banda para Supressão de Tremor Cirúrgico," ieee.org. A classificação desses robôs como dispositivos assistivos em vez de autônomos facilitou as negociações de reembolso com os pagadores europeus.

Validação Clínica em Microcirurgia Oftálmica e de Otorrinolaringologia Ampliando os Procedimentos Endereçáveis

A tecnologia Preceyes integrada à plataforma KINEVO 900 permite trabalhos retinianos abaixo de 100 micrômetros, melhorando o sucesso na entrega de vetores gênicos para 18 de 20 pacientes em um ensaio clínico nos Estados Unidos em 2024, em comparação com 12 de 20 historicamente. Na cirurgia coclear, o sistema HEARO reduz as forças de inserção de eletrodos em 40%, preservando a audição residual. Esses dados encorajam os hospitais a estender o uso dos robôs além dos casos linfáticos para a oftalmologia e a otorrinolaringologia.

Digitalização dos Fluxos de Trabalho de Microcirurgia Aberta

Os robôs registram cada trajetória do instrumento e a força aplicada. Os centros acadêmicos estão convertendo esses conjuntos de dados em módulos de treinamento por inteligência artificial que alertam os cirurgiões quando os ângulos de sutura representam risco de ruptura de vasos frágeis. As sobreposições integradas de fluorescência ou tomografia de coerência óptica reduzem o tempo operatório em 22% no uso inicial nos Estados Unidos, pois os cirurgiões não precisam mais desviar o olhar para telas externas. Os registros digitais de casos alimentam então os comitês de credenciamento, criando um credenciamento baseado em dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de capital, tempo de configuração e vias de reembolso incertas em indicações em estágio inicial | -2.3% | Global, agudo em centros cirúrgicos ambulatoriais e hospitais comunitários | Curto prazo (≤ 2 anos) |

| Rigor regulatório e necessidade de evidências de resultados em larga escala e multicêntricos | -1.6% | América do Norte, Europa (vias da FDA e da EMA) | Médio prazo (2-4 anos) |

| Ecossistemas de instrumentos limitados e integração de fluxo de trabalho entre especialidades | -1.2% | Global, afetando particularmente centros médicos acadêmicos multiespecialidade | Médio prazo (2-4 anos) |

| Lacunas na padronização de credenciamento e treinamento retardam a expansão para múltiplos locais | -1.0% | América do Norte, Europa, com repercussão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital, Tempo de Configuração e Vias de Reembolso Incertas em Indicações em Estágio Inicial

Os sistemas são listados de USD 500.000 a USD 2,5 milhões, excluindo contratos de serviço anuais que se aproximam de USD 100.000. A configuração do Symani consome até uma hora, reduzindo um bloco diário em um caso e diluindo a economia dos centros cirúrgicos ambulatoriais. Os códigos CPT cobrem o trabalho linfático, mas não oferecem acréscimo para a técnica robótica, de modo que os hospitais arcam com a diferença, enquanto as indicações de otorrinolaringologia e neurovasculares carecem de qualquer código.

Rigor Regulatório e Necessidade de Evidências de Resultados em Larga Escala e Multicêntricos

A FDA solicitou dados de patência de longo prazo além de 50 pacientes para o processo de registro do MUSA-3, retardando sua entrada nos Estados Unidos. O Regulamento de Dispositivos Médicos da Europa obriga registros de vigilância pós-comercialização que sobrecarregam financeiramente os participantes menores. As coortes linfovenosas frequentemente apresentam comorbidades de obesidade ou radioterapia, de modo que os ensaios precisam de mais centros e tempo para atingir o poder estatístico, prolongando o recrutamento para uma média de 36 meses.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação Clínica: Oncologia Ancora a Receita, Cirurgia Reconstrutiva Acelera

Os procedimentos oncológicos detinham 23,18% da participação do mercado de robôs de microcirurgia em 2025, refletindo a complexa reconstrução com retalho livre que exige múltiplas anastomoses supramicrocirúrgicas. O trabalho reconstrutivo tem previsão de expandir a um CAGR de 16,56%, elevando o tamanho do mercado de robôs de microcirurgia para este segmento à medida que os casos de linfedema aumentam.

Os hospitais veem as indicações reconstrutivas como um motor de volume, pois cada sobrevivente de câncer de mama representa uma candidata de longo prazo para a derivação linfovenosa. Enquanto isso, a adoção na oftalmologia está se acelerando por meio da entrega de terapia gênica, o primeiro caso de uso oftálmico a comprovar benefício clínico claro. A adoção cardiovascular e gastrointestinal permanece discreta porque os diâmetros dos vasos nessas especialidades não exigem precisão submilimétrica.

Por Tecnologia ou Modo de Controle: Teleoperação Domina, Sistemas Semiautônomos Ganham Terreno

Os sistemas teleoperados de múltiplos braços responderam por 58,16% da receita de 2025, beneficiando-se da familiaridade dos cirurgiões e de um caminho regulatório mais fácil que espelha os precedentes do da Vinci. Os microrrobôs semiautônomos têm projeção de crescimento de 17,12% ao ano até 2031, à medida que os fluxos de trabalho de retina e terapia gênica dependem de pontos de passagem baseados em imagem.

O tamanho do mercado de robôs de microcirurgia para dispositivos co-manipulados permanece menor porque carecem de escalonamento de movimento, embora sua pegada mínima seja adequada para salas de cirurgia pequenas. Os reguladores favorecem arquiteturas com o ser humano no circuito de controle, mas o sistema Kai da China demonstra que a precisão piezoelétrica pode redefinir os parâmetros de referência caso obtenha aprovação da FDA.

Por Usuário Final: Hospitais Especializados Lideram, Centros Ambulatoriais Crescem Rapidamente

Os hospitais especializados capturaram 47,15% das instalações em 2025, aproveitando altos volumes reconstrutivos e uma combinação de pagadores comerciais. Os centros cirúrgicos ambulatoriais, no entanto, estão avançando a um CAGR de 16,93% à medida que os pagadores direcionam os casos linfovenosos para locais de menor custo, impulsionando o mercado de robôs de microcirurgia. Os hospitais comunitários têm dificuldade em justificar os desembolsos de capital porque registram menos de 20 procedimentos anuais e carecem de cirurgiões com formação em fellowship. Os centros médicos acadêmicos detêm 28% da receita graças a ensaios clínicos e mandatos de treinamento, posicionando-os como formadores de opinião que estabelecem os padrões de credenciamento.

Análise Geográfica

A América do Norte deteve 45,18% da receita de 2025. A codificação CPT antecipada e a autorização da FDA em abril de 2024 para o Symani criaram impulso comercial, e as seguradoras privadas agora aprovam a anastomose linfovenosa quando realizada roboticamente, caso a caso. O sistema de pagador único do Canadá avança mais lentamente porque os orçamentos de capital são bloqueados com anos de antecedência, enquanto os hospitais privados do México atraem pacientes dos Estados Unidos com um custo de procedimento 40% menor.

A Ásia-Pacífico tem previsão de expandir ao CAGR mais rápido de 17,77%, pois os hospitais terciários chineses adquiriram 74 unidades no primeiro semestre de 2025, no valor de mais de 700 milhões de RMB ou cerca de USD 96 milhões. O Japão demonstra forte uso acadêmico, com 162 casos de pancreatoduodenectomia robótica até meados de 2025, mas o reembolso nacional permanece em análise. A Coreia do Sul e a Austrália oferecem subsídios direcionados e autorizações regulatórias recentes que abrem demanda em nichos, embora a dispersão rural limite a utilização fora das principais cidades.

A Europa contribuiu com uma parcela significativa do faturamento de 2025 após as marcações CE permitirem adoção mais precoce. Alemanha, Reino Unido e França respondem por uma parcela notável das instalações regionais, mas a governança hospitalar descentralizada e o aperto orçamentário do Serviço Nacional de Saúde moderam o crescimento. A vigilância pós-comercialização sob o Regulamento de Dispositivos Médicos eleva o custo de entrada para empresas menores, embora a paridade de reembolso da Alemanha entre a cirurgia linfática robótica e a manual facilite a economia hospitalar. A adoção no Oriente Médio, África e América do Sul permanece menor em termos percentuais devido a estruturas de reembolso limitadas.

Cenário Competitivo

O mercado de robôs de microcirurgia permanece moderadamente fragmentado. Nenhum fornecedor supera uma participação majoritária, e os pioneiros Medical Microinstruments e Microsure concentram-se em casos linfáticos e reconstrutivos. Carl Zeiss Meditec domina os nichos oftálmicos após adquirir a Preceyes em 2020, integrando a robótica à sua suíte de visualização KINEVO 900. ForSight Robotics captou USD 100 milhões em junho de 2024 para aprimorar robôs retinianos que entregam precisão abaixo de 50 micrômetros, sinalizando competição no segmento de oftalmologia.

A plataforma Kai da KouTech, autorizada na China em 2024, anuncia precisão de 0,1 micrômetro e pode desafiar os incumbentes caso busque revisão pela FDA. As corridas de patentes agora se concentram em algoritmos de escalonamento de movimento e imagem integrada; sistemas que oferecem 10 graus de liberdade e sobreposições de fluorescência alcançam prêmios de 20%-30% sobre os dispositivos manuais. A divergência regulatória obriga os fornecedores a dividir recursos, pois as vias 510(k) dos Estados Unidos dependem de precedentes, enquanto o Regulamento de Dispositivos Médicos da Europa enfatiza evidências pós-comercialização.

Líderes do Setor de Robôs de Microcirurgia

Medical Microinstruments, Inc.

MicroSure B.V.

Carl Zeiss Meditec AG

ForSight Robotics Ltd.

Ophthorobotics AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: Medical Microinstruments, Inc. anunciou o lançamento comercial nos Estados Unidos de sua Sutura Robótica. A primeira sutura desenvolvida especificamente para o Sistema Cirúrgico Symani representa a inovação contínua da MMI em microcirurgia e é adequada para casos em que é necessária uma sutura delicada.

- Fevereiro de 2026: A Affluent Medical adotou um novo nome, Carvolix, após adquirir as inovadoras Caranx Medical e Artedrone. Ao internalizar o conhecimento em microrrobótica e implantes biomiméticos das duas empresas, o grupo está agora posicionado como um único player integrado de tecnologia médica focado em soluções cirúrgicas orientadas por inteligência artificial.

- Dezembro de 2025: A Medical Microinstruments obteve a autorização 510(k) da FDA para os Instrumentos de Dissecção Symani, ampliando o uso da plataforma para separação de planos teciduais e dissecção de linfonodos.

Escopo do Relatório do Mercado Global de Robôs de Microcirurgia

De acordo com o escopo do relatório, os robôs de microcirurgia são sistemas sofisticados projetados para auxiliar os cirurgiões na realização de procedimentos altamente delicados em estruturas anatômicas minúsculas, como nervos, vasos sanguíneos e ossos diminutos, que frequentemente medem menos de 1 mm de diâmetro. Esses sistemas visam principalmente superar as limitações naturais da mão humana, especificamente eliminando os tremores fisiológicos e fornecendo escalonamento de movimento, que traduz movimentos maiores das mãos do cirurgião em ações muito mais finas, submilimétricas, no sítio cirúrgico.

O mercado de robôs de microcirurgia é segmentado por aplicação clínica, tecnologia/modo de controle, usuário final e geografia. Com base nas aplicações clínicas, o mercado é segmentado em cirurgia oncológica, cirurgia urológica, cirurgia obstétrica e ginecológica, microanastomose, cirurgia reconstrutiva, cirurgia de otorrinolaringologia, cirurgia gastrointestinal, cirurgia cardiovascular, cirurgia neurovascular, cirurgia oftalmológica e outras aplicações. Por tecnologia, o mercado é segmentado em sistemas microcirúrgicos teleoperados de múltiplos braços, sistemas de assistência robótica co-manipulados/portáteis e microrrobôs semiautônomos guiados por imagem. Por usuários finais, o mercado é segmentado em centros médicos acadêmicos, hospitais especializados, centros cirúrgicos ambulatoriais e hospitais comunitários/gerais.

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Cirurgia oncológica |

| Cirurgia urológica |

| Cirurgia obstétrica e ginecológica |

| Microanastomose |

| Cirurgia reconstrutiva |

| Cirurgia de otorrinolaringologia |

| Cirurgia gastrointestinal |

| Cirurgia cardiovascular |

| Cirurgia neurovascular |

| Cirurgia oftalmológica |

| Outras aplicações |

| Sistemas microcirúrgicos teleoperados de múltiplos braços |

| Sistemas de assistência robótica co-manipulados/portáteis |

| Microrrobôs semiautônomos guiados por imagem |

| Centros médicos acadêmicos |

| Hospitais especializados |

| Centros cirúrgicos ambulatoriais |

| Hospitais comunitários/gerais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação Clínica | Cirurgia oncológica | |

| Cirurgia urológica | ||

| Cirurgia obstétrica e ginecológica | ||

| Microanastomose | ||

| Cirurgia reconstrutiva | ||

| Cirurgia de otorrinolaringologia | ||

| Cirurgia gastrointestinal | ||

| Cirurgia cardiovascular | ||

| Cirurgia neurovascular | ||

| Cirurgia oftalmológica | ||

| Outras aplicações | ||

| Por Tecnologia | Sistemas microcirúrgicos teleoperados de múltiplos braços | |

| Sistemas de assistência robótica co-manipulados/portáteis | ||

| Microrrobôs semiautônomos guiados por imagem | ||

| Por Usuário Final | Centros médicos acadêmicos | |

| Hospitais especializados | ||

| Centros cirúrgicos ambulatoriais | ||

| Hospitais comunitários/gerais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de robôs de microcirurgia em 2026?

O tamanho do mercado de robôs de microcirurgia atingiu USD 2,1 bilhões em 2026 e está projetado para alcançar USD 4,1 bilhões até 2031, refletindo um CAGR de 14,29%.

Qual segmento clínico cresce mais rapidamente até 2031?

Os procedimentos reconstrutivos relacionados ao linfedema têm projeção de registrar o maior CAGR de 16,56% no período 2026-2031.

Qual tecnologia lidera as instalações atuais?

As plataformas teleoperadas de múltiplos braços detinham 58,16% da participação do mercado de robôs de microcirurgia em 2025, superando os demais modos de controle.

Qual geografia oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico tem previsão de expandir a 17,77% ao ano até 2031 devido aos grandes mandatos de aquisição chineses.

Página atualizada pela última vez em: