マイクロサージャリーロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.10 十億米ドル |

| 市場規模 (2031) | 4.10 十億米ドル |

| 成長率 (2026 - 2031) | 14.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロサージャリーロボット市場分析

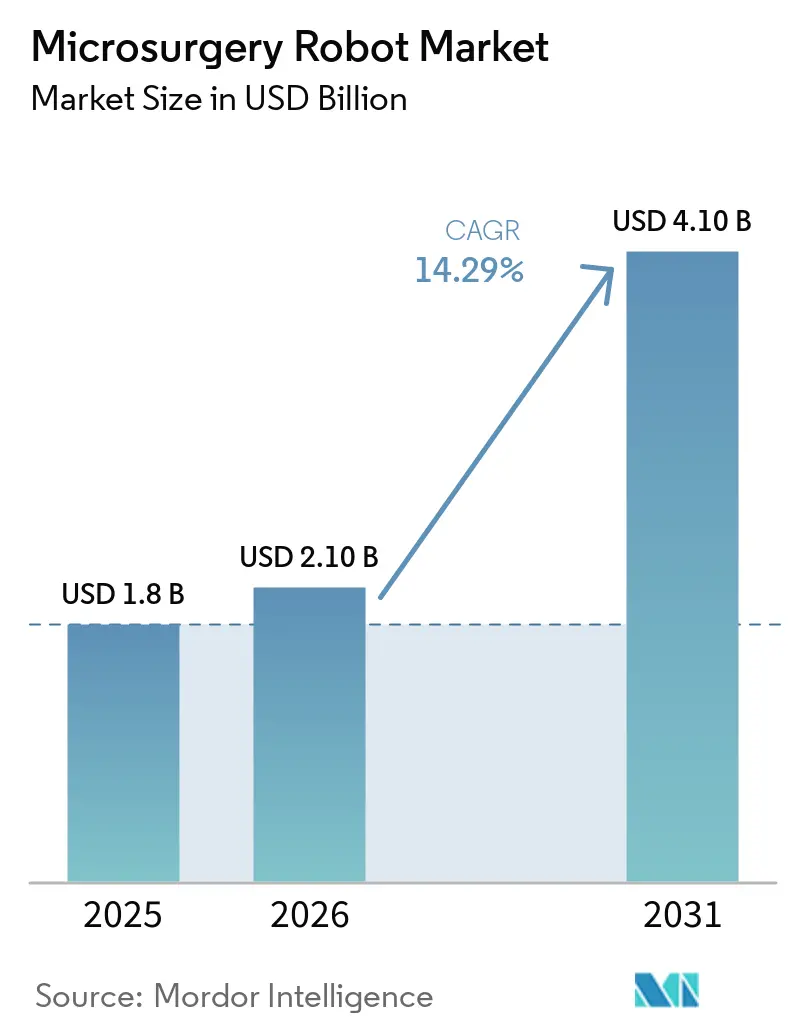

マイクロサージャリーロボット市場規模は、2025年の18億米ドルおよび2026年の21億米ドルから2031年までに41億米ドルへと拡大し、2026年から2031年にかけて14.29%のCAGRを記録する見込みです。

病院は、スーパーマイクロサージャリーにおける拡大するスキルギャップを埋めるためにロボットの購入を加速させています。スーパーマイクロサージャリーでは、北米の外科医のうち補助なしで確実にサブミリメートルの吻合を実施できるのは200名未満にとどまります。2024年4月のSymaniシステムのデノボ認可により、ベンチテストで手の震えを最大90%低減するモーションスケーリングおよびトレモーフィルタリング技術が検証されました[1]米国食品医薬品局、「Symani外科システムのデノボ分類申請」、fda.gov。腫瘍外科は引き続き収益の中核を担っていますが、CPTコードおよび支払者方針の成熟に伴い、二次性リンパ浮腫に関連する再建手術がより速いペースで拡大しています。ロボットによるデータ収集と視覚拡張ツールを組み合わせたベンダーは生産性で差別化を図っており、米国での初期実績において手術時間を20%以上短縮しています。

主要レポートのポイント

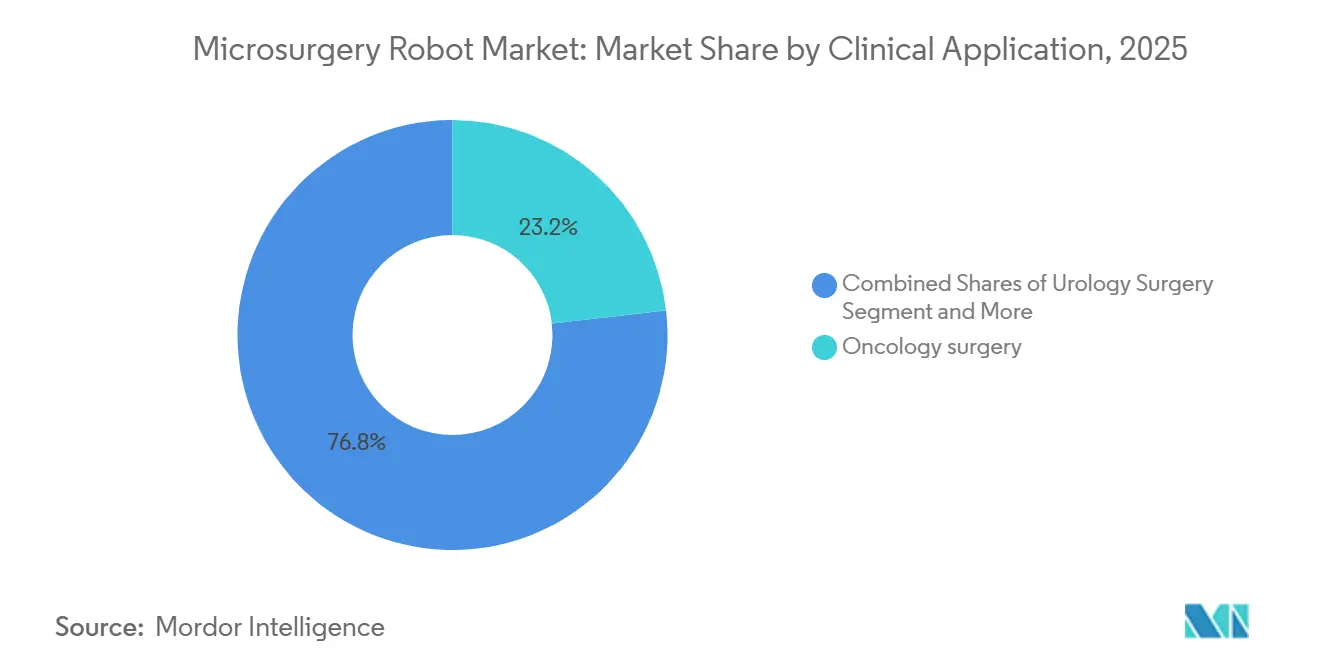

- 臨床用途別では、腫瘍外科が2025年のマイクロサージャリーロボット市場シェアの23.18%を占めてトップとなり、再建外科は2031年にかけて最高の16.56%のCAGRを記録すると予測されています。

- 技術別では、遠隔操作型マルチアームプラットフォームが2025年のマイクロサージャリーロボット市場規模の58.16%のシェアを保持し、半自律型システムは2026年から2031年にかけて17.12%のCAGRで成長すると予測されています。

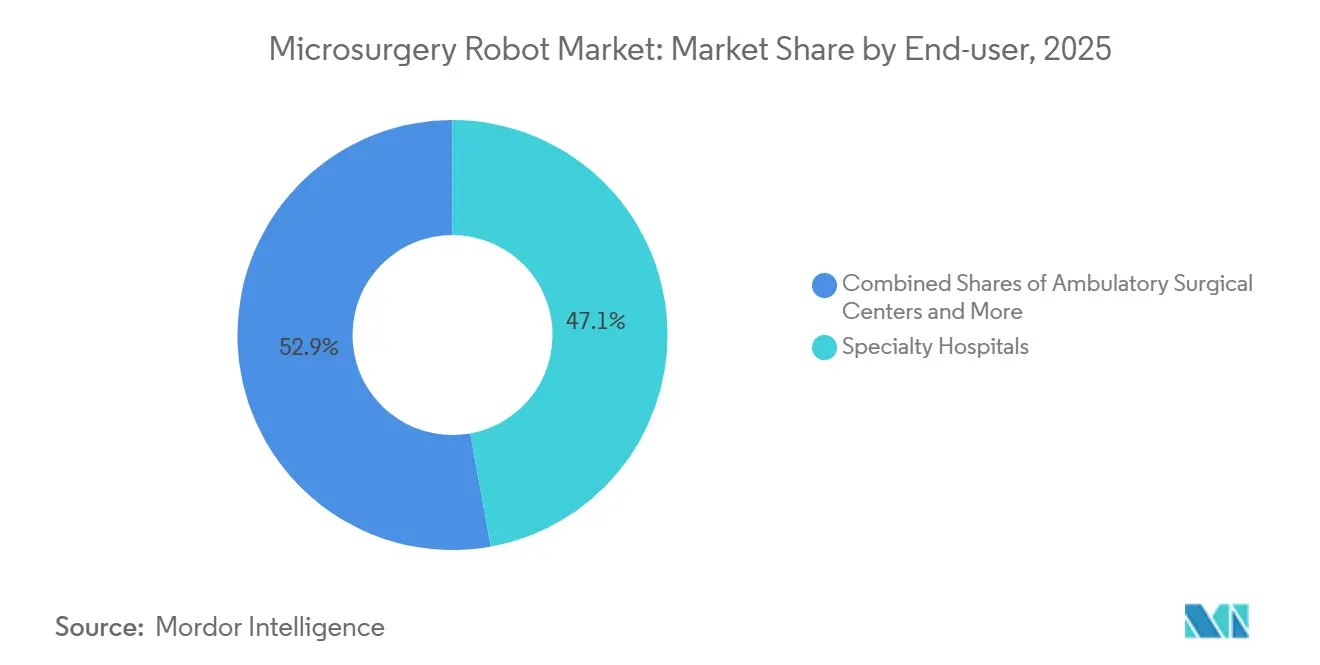

- エンドユーザー別では、専門病院が2025年の導入件数の47.15%を占めましたが、外来手術センターは2031年にかけて16.93%のCAGRで拡大しています。

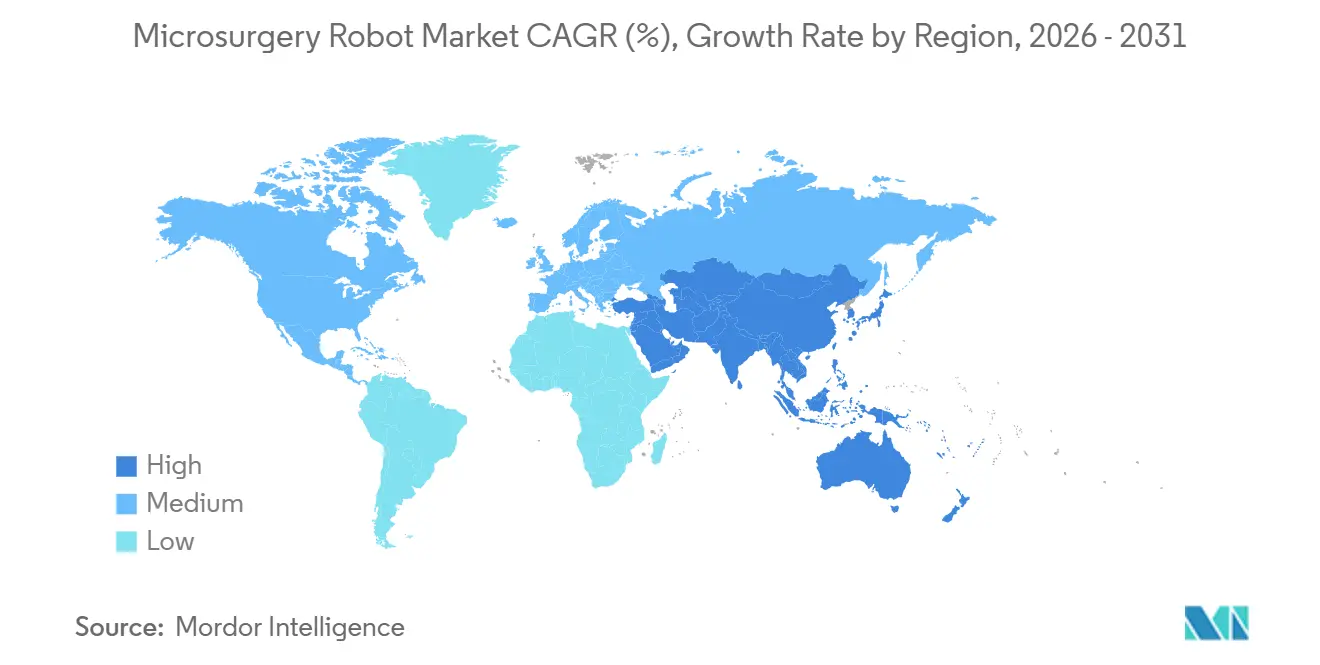

- 地域別では、北米が2025年の収益の45.18%を占め、アジア太平洋は予測期間中に17.77%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマイクロサージャリーロボット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リンパ浮腫負担の増大とリンパ管・微小血管再建に対する需要 | +3.2% | 北米および欧州でピーク需要、グローバル | 中期(2〜4年) |

| サブミリメートル吻合におけるモーションスケーリングおよびトレモーフィルタリングを可能にするCEマーク取得済み専用マイクロサージャリーロボット | +2.8% | 北米、欧州、アジア太平洋主要市場 | 短期(2年以内) |

| 眼科および耳鼻咽喉科マイクロサージャリー(網膜、蝸牛)における臨床検証による対象手術の拡大 | +2.5% | 北米、欧州、日本 | 中期(2〜4年) |

| 開放型マイクロサージャリーワークフローのデジタル化(ロボットによるデータ収集、視覚拡張、AI誘導) | +2.1% | グローバル、学術医療センターでの早期導入 | 長期(4年以上) |

| スーパーマイクロサージャリーにおける外科医のスキルボトルネックが病院のロボットプラットフォームへの移行を加速 | +1.9% | グローバル、外科医の高齢化が進む地域で深刻 | 短期(2年以内) |

| ロボット精度を必要とする遺伝子・細胞療法デリバリーのユースケース(例:網膜下注射) | +1.4% | 北米、欧州(遺伝子療法承認が集中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リンパ浮腫負担の増大とリンパ管・微小血管再建に対する需要

リンパ浮腫は世界で2億5,000万人に影響を与えており、そのうち米国では1,000万人が罹患しています[2]全米リンパ浮腫ネットワーク、「リンパ浮腫有病率統計の更新」、lymphnet.org。リンパ静脈吻合は1年時点で四肢容積を14.26%低減し、患者のほぼ半数が圧迫衣の使用を漸減できます。手の動きを10:1または20:1でスケーリングするロボットにより、一般形成外科医がフェローシップ訓練を受けた外科医と同等の成果を達成でき、習熟は手動の40症例に対してロボット15症例で到達します。乳がん関連リンパ浮腫の発生率は生存期間の延長とともに需要を強化しています。

サブミリメートル吻合におけるモーションスケーリングおよびトレモーフィルタリングを可能にするCEマーク取得済み専用マイクロサージャリーロボット

欧州センターは、SymaniとMUSAが2021〜2022年にCEマークを取得した後、3年間の先行優位を獲得し、2025年までに900件以上の臨床症例を記録しました。モーションスケーリングは10mmの手の動きを1mmの器具動作に変換し、カルマンフィルターが8Hz以上のトレモー周波数を除去することで位置分散を最大90%低減します[3]IEEE生体医工学論文誌、「外科的トレモー抑制のための適応ノッチフィルタリング」、ieee.org。これらのロボットを自律型ではなく補助型デバイスとして分類したことで、欧州の支払者との償還交渉が容易になりました。

眼科および耳鼻咽喉科マイクロサージャリーにおける臨床検証による対象手術の拡大

KINEVO 900プラットフォームに組み込まれたPreceyes技術により、100マイクロメートル未満の網膜手術が可能となり、2024年の米国試験では遺伝子ベクターデリバリーの成功率が歴史的な20例中12例に対して20例中18例に向上しました。蝸牛手術では、HEAROシステムが電極挿入力を40%低減し、残存聴力を保護します。このようなデータにより、病院はロボットをリンパ管症例を超えて眼科および耳鼻咽喉科へと拡張するよう促されています。

開放型マイクロサージャリーワークフローのデジタル化

ロボットはすべての器具経路と加えられた力を記録します。学術センターはこれらのデータセットをAIコーチングモジュールに変換し、縫合角度が脆弱な血管を損傷するリスクがある場合に外科医に警告します。統合された蛍光またはOCTオーバーレイにより、外科医が外部スクリーンに視線を向ける必要がなくなるため、米国での初期使用において手術時間が22%短縮されます。デジタル症例ログはその後、特権付与委員会にフィードバックされ、データ駆動型の資格認定を実現します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 初期段階の適応症における高い資本コスト、セットアップ時間、および不確実な償還経路 | -2.3% | グローバル、外来手術センターおよび地域病院で深刻 | 短期(2年以内) |

| 規制の厳格さと大規模・多施設アウトカムエビデンスの必要性 | -1.6% | 北米、欧州(FDA、欧州医薬品庁の経路) | 中期(2〜4年) |

| 限られた器具エコシステムと診療科横断的なワークフロー統合 | -1.2% | グローバル、特に多診療科学術医療センターに影響 | 中期(2〜4年) |

| 資格認定・トレーニング標準化のギャップが多施設展開を遅延 | -1.0% | 北米、欧州、アジア太平洋への波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

初期段階の適応症における高い資本コスト、セットアップ時間、および不確実な償還経路

システムの価格は50万米ドルから250万米ドルで、年間10万米ドルに近づくサービス契約は含まれていません。Symaniのセットアップには最大1時間を要し、1日のブロックが1症例分削減され、外来手術センターの経済性が希薄化します。CPTコードはリンパ管手術をカバーしていますが、ロボット技術に対する上乗せはなく、病院は差額を自己負担する一方、耳鼻咽喉科および神経血管適応症にはコードが存在しません。

規制の厳格さと大規模・多施設アウトカムエビデンスの必要性

米国食品医薬品局はMUSA-3の申請に対して50例を超える長期開存性データを要求し、米国市場参入を遅延させました。欧州の医療機器規則(MDR)は市販後サーベイランスレジストリを義務付けており、小規模参入者に財政的な負担を課しています。リンパ静脈コホートには肥満や放射線の併存疾患を持つ患者が多いため、試験は統計的検出力を達成するためにより多くの施設と時間を必要とし、登録期間は平均36ヶ月に及びます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

臨床用途別:腫瘍外科が収益を牽引し、再建外科が加速

腫瘍外科手術は2025年のマイクロサージャリーロボット市場シェアの23.18%を占め、複数のスーパーマイクロサージャリー吻合を必要とする複雑な遊離皮弁再建を反映しています。再建手術は16.56%のCAGRで拡大すると予測されており、リンパ浮腫症例の増加に伴いこのセグメントのマイクロサージャリーロボット市場規模を押し上げます。

病院は再建適応症を量的エンジンとして捉えています。乳がん生存者はそれぞれリンパ静脈バイパスの長期候補者となるためです。一方、眼科での採用は遺伝子療法デリバリーを通じて加速しており、これは明確な臨床的有益性を証明した最初の眼科ユースケースです。心血管および消化器系での採用は、血管径がサブミリメートルの精度を必要としないため、依然として低調です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術・制御モード別:遠隔操作型が主導し、半自律型システムが台頭

遠隔操作型マルチアームシステムは2025年の収益の58.16%を占め、外科医の習熟度と、ダヴィンチの先例を踏まえた容易な規制経路から恩恵を受けています。半自律型マイクロロボットは、網膜および遺伝子療法ワークフローが画像ベースのウェイポイントに依存するため、2031年にかけて年率17.12%で成長すると予測されています。

共同操作型デバイスのマイクロサージャリーロボット市場規模はモーションスケーリングを欠くため依然として小さいですが、そのコンパクトなフットプリントは小規模な手術室に適しています。規制当局はヒューマンインザループアーキテクチャを好みますが、中国のKaiシステムは、FDA承認を取得した場合に圧電精度がベンチマークを変える可能性を示しています。

エンドユーザー別:専門病院がリード、外来センターが急成長

専門病院は2025年の導入件数の47.15%を占め、高い再建手術量と民間支払者ミックスを活用しています。しかし外来手術センターは、支払者がリンパ静脈症例をより低コストの施設に誘導するにつれて16.93%のCAGRで拡大しており、マイクロサージャリーロボット市場を押し上げています。地域病院は年間20件未満の手術しか実施せず、フェローシップ訓練を受けた外科医も不足しているため、資本支出の正当化に苦慮しています。学術医療センターは臨床試験とトレーニング義務により収益の28%を占め、資格認定基準を設定するオピニオンリーダーとして位置づけられています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の収益の45.18%を占めました。CPTコードの早期整備と2024年4月のSymaniのFDA認可が商業的モメンタムを生み出し、民間保険会社はロボットを用いたリンパ静脈吻合を症例ごとに承認するようになっています。カナダの単一支払者制度は資本予算が数年先まで固定されているため動きが遅く、メキシコの民間病院は40%低い手術コストで米国患者を誘致しています。

アジア太平洋は最も高い17.77%のCAGRで拡大すると予測されており、中国の三次病院が2025年上半期に74台を購入し、その価値は7億人民元以上、約9,600万米ドルに相当します。日本は強い学術的利用を示しており、2025年半ばまでにロボット膵頭十二指腸切除術が162例実施されていますが、国家償還は審査中のままです。韓国とオーストラリアは的を絞った補助金と最近の規制認可によりニッチな需要を開拓していますが、農村部への分散が主要都市以外での利用を制限しています。

欧州はCEマークによる早期採用が可能となったことで、2025年の売上高の相当なシェアを占めました。ドイツ、英国、フランスが地域導入件数の注目すべきシェアを占めていますが、分散した病院ガバナンスと英国国民保健サービスの予算引き締めが成長を抑制しています。MDRに基づく市販後サーベイランスは小規模企業の参入コストを引き上げていますが、ドイツのロボット手術と手動リンパ管手術の償還同等性が病院の経済性を円滑にしています。中東、アフリカ、南米での採用は、限られた償還フレームワークにより依然として低い割合にとどまっています。

競合環境

マイクロサージャリーロボット市場は依然として中程度に分散しています。主要シェアを超えるベンダーは存在せず、先行企業のMedical MicroinstrumentsとMicroSureはリンパ管および再建症例に注力しています。Carl Zeiss Meditecは2020年にPreceyesを買収し、ロボット工学をKINEVO 900可視化スイートと統合することで眼科ニッチを支配しています。ForSight Roboticsは2024年6月に1億米ドルを調達し、50マイクロメートル未満の精度を実現する網膜ロボットの改良を進めており、眼科領域での競争激化を示しています。

KouTechのKaiプラットフォームは2024年に中国で認可を受け、0.1マイクロメートルの精度を謳っており、FDA審査を追求した場合に既存企業に挑戦する可能性があります。特許競争は現在、モーションスケーリングアルゴリズムと統合イメージングを中心に展開しており、10自由度と蛍光オーバーレイを提供するシステムはハンドヘルドデバイスに対して20〜30%のプレミアムを獲得しています。規制の相違によりベンダーはリソースを分割せざるを得ず、米国の510(k)経路は先例に依存する一方、欧州のMDRは市販後エビデンスを重視しています。

マイクロサージャリーロボット産業リーダー

Medical Microinstruments, Inc.

MicroSure B.V.

Carl Zeiss Meditec AG

ForSight Robotics Ltd.

Ophthorobotics AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Medical Microinstruments, Inc.は米国においてロボット縫合糸の商業ローンチを発表しました。Symani外科システム専用に設計された初の縫合糸は、繊細な縫合が必要な症例に適しており、マイクロサージャリーにおけるMMIの継続的なイノベーションを体現しています。

- 2026年2月:Affluent Medicalは、革新企業のCaranx MedicalとArtedrone買収後、Carvolixに社名を変更しました。両社のマイクロロボット工学とバイオミメティックインプラントの専門知識を社内に取り込むことで、同グループはAI駆動型外科ソリューションに特化した単一の統合メドテックプレーヤーとして位置づけられました。

- 2025年12月:Medical MicroinstrumentsはSymani解剖器具のFDA 510(k)認可を取得し、組織面分離およびリンパ節郭清へのプラットフォーム使用を拡大しました。

グローバルマイクロサージャリーロボット市場レポートの範囲

レポートの範囲として、マイクロサージャリーロボットは、直径1mm未満の神経、血管、微細な骨などの微小解剖学的構造に対して高度に繊細な手術を実施する外科医を支援するために設計された高度なシステムです。これらのシステムは主に、生理的な震えを排除し、外科医のより大きな手の動きを手術部位でのはるかに精細なサブミリメートルの動作に変換するモーションスケーリングを提供することで、人間の手の自然な限界を克服することを目的としています。

マイクロサージャリーロボット市場は、臨床用途、技術・制御モード、エンドユーザー、地域別にセグメント化されています。臨床用途に基づき、市場は腫瘍外科、泌尿器外科、産科・婦人科手術、微小吻合、再建外科、耳鼻咽喉科手術、消化器外科、心血管外科、神経血管外科、眼科手術、その他の用途にセグメント化されています。技術別では、市場は遠隔操作型マルチアームマイクロサージャリーシステム、共同操作型・ハンドヘルドロボット補助システム、半自律型画像誘導マイクロロボットにセグメント化されています。エンドユーザー別では、市場は学術医療センター、専門病院、外来手術センター、地域・一般病院にセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)で提供されます。

| 腫瘍外科 |

| 泌尿器外科 |

| 産科・婦人科手術 |

| 微小吻合 |

| 再建外科 |

| 耳鼻咽喉科手術 |

| 消化器外科 |

| 心血管外科 |

| 神経血管外科 |

| 眼科手術 |

| その他の用途 |

| 遠隔操作型マルチアームマイクロサージャリーシステム |

| 共同操作型・ハンドヘルドロボット補助システム |

| 半自律型画像誘導マイクロロボット |

| 学術医療センター |

| 専門病院 |

| 外来手術センター |

| 地域・一般病院 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 臨床用途別 | 腫瘍外科 | |

| 泌尿器外科 | ||

| 産科・婦人科手術 | ||

| 微小吻合 | ||

| 再建外科 | ||

| 耳鼻咽喉科手術 | ||

| 消化器外科 | ||

| 心血管外科 | ||

| 神経血管外科 | ||

| 眼科手術 | ||

| その他の用途 | ||

| 技術別 | 遠隔操作型マルチアームマイクロサージャリーシステム | |

| 共同操作型・ハンドヘルドロボット補助システム | ||

| 半自律型画像誘導マイクロロボット | ||

| エンドユーザー別 | 学術医療センター | |

| 専門病院 | ||

| 外来手術センター | ||

| 地域・一般病院 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のマイクロサージャリーロボット市場規模はどのくらいですか?

マイクロサージャリーロボット市場規模は2026年に21億米ドルに達し、14.29%のCAGRを反映して2031年までに41億米ドルに達する見込みです。

2031年にかけて最も速く成長する臨床セグメントはどれですか?

リンパ浮腫に関連する再建手術は、2026年から2031年にかけて最高の16.56%のCAGRを記録すると予測されています。

現在の導入件数でリードしている技術はどれですか?

遠隔操作型マルチアームプラットフォームは2025年のマイクロサージャリーロボット市場シェアの58.16%を占め、他の制御モードを上回っています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋は中国の大規模な調達義務により、2031年にかけて年率17.77%で拡大すると予測されています。

最終更新日: