Taille et Part du Marché des Robots Hospitaliers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.56 Milliards de dollars |

| Taille du Marché (2031) | 5.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.42% CAGR |

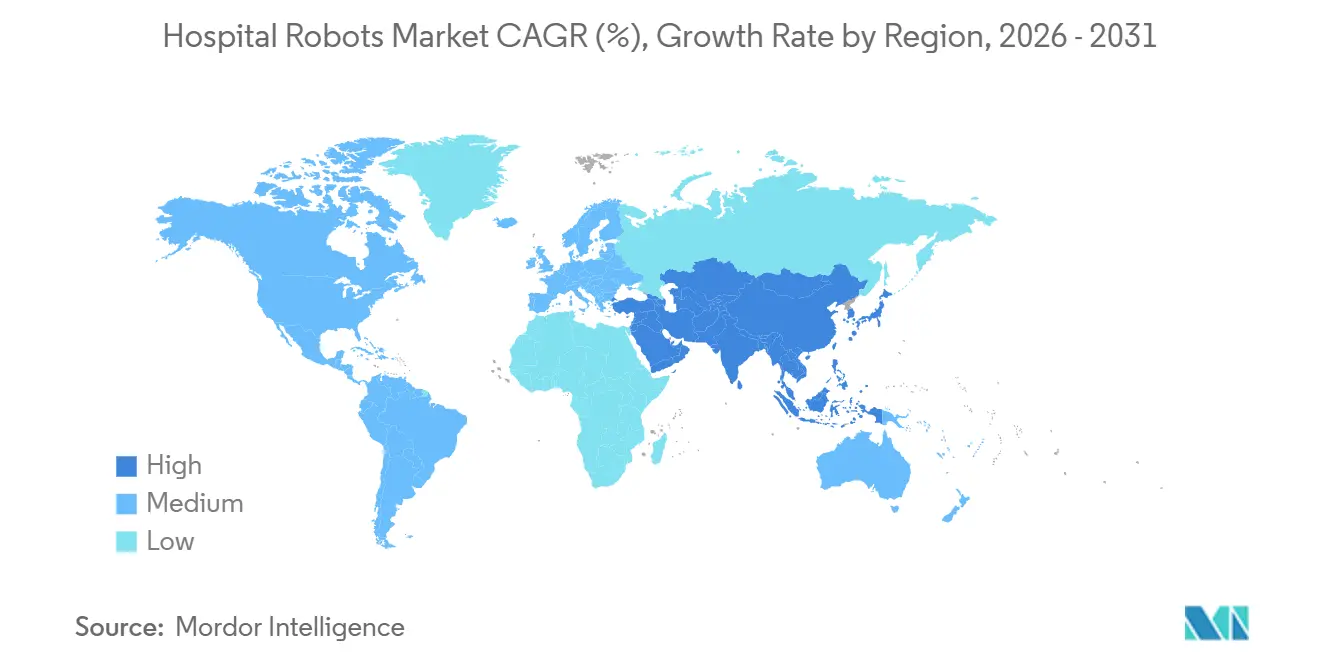

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

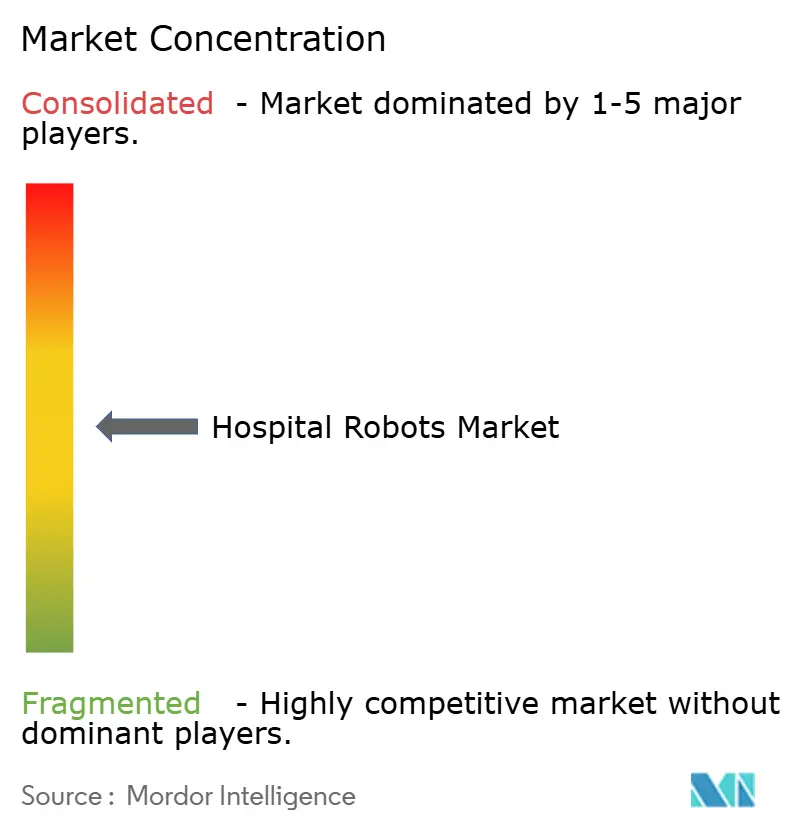

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Robots Hospitaliers par Mordor Intelligence

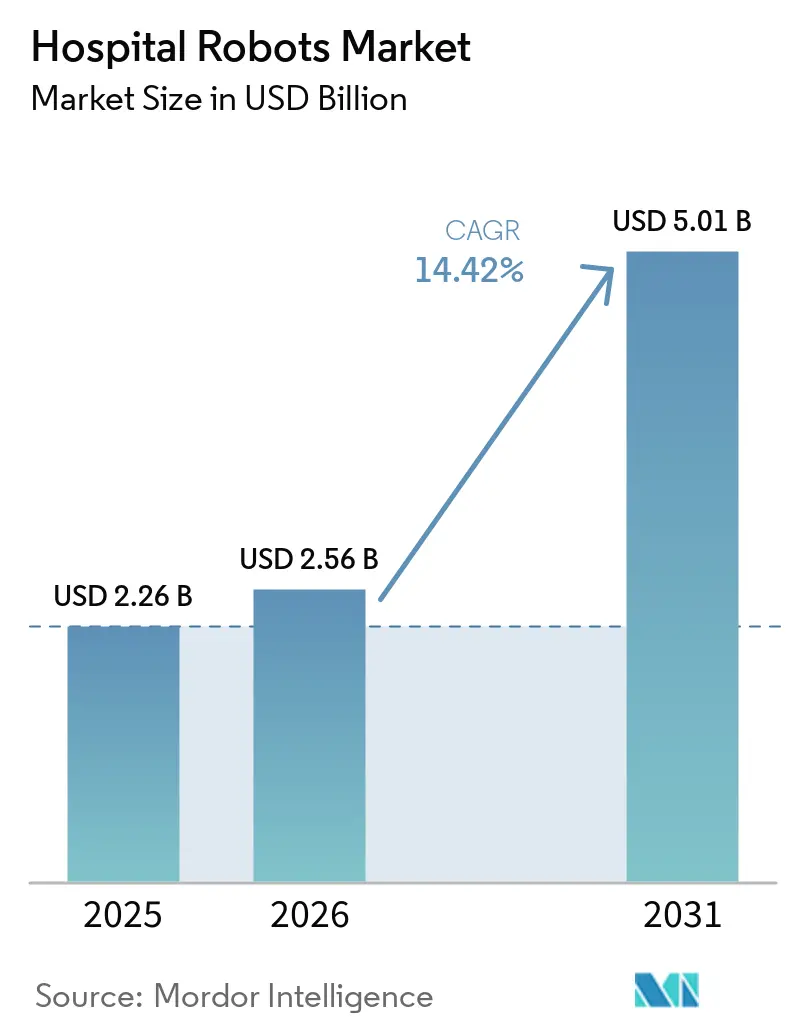

La taille du marché des robots hospitaliers est projetée à 2,26 milliards USD en 2025, 2,56 milliards USD en 2026, et devrait atteindre 5,01 milliards USD d'ici 2031, avec une croissance à un TCAC de 14,42 % de 2026 à 2031.

Les achats réguliers de plateformes chirurgicales, logistiques et de rééducation se poursuivent malgré des budgets d'investissement plus serrés, confirmant que l'automatisation est passée des projets pilotes à l'infrastructure clinique de base. La demande s'aligne sur trois facteurs structurels : la hausse des volumes de procédures liée au vieillissement des populations, l'aggravation des pénuries d'infirmières et de techniciens qui alourdit les charges salariales, et la multiplication des incitations réglementaires qui remboursent les résultats fondés sur la valeur plutôt que l'activité unitaire. Les fournisseurs répondent par des empreintes plus réduites, une tarification à l'usage et des contrôles de cybersécurité intégrés qui répondent aux évaluations des risques des conseils d'administration hospitaliers. Tout aussi important, la maturité de la connectivité 5G prend désormais en charge la téléopération sécurisée au-delà des pôles métropolitains, étendant la couverture robotique aux régions mal desservies et élargissant ainsi le marché des robots hospitaliers.

Points Clés du Rapport

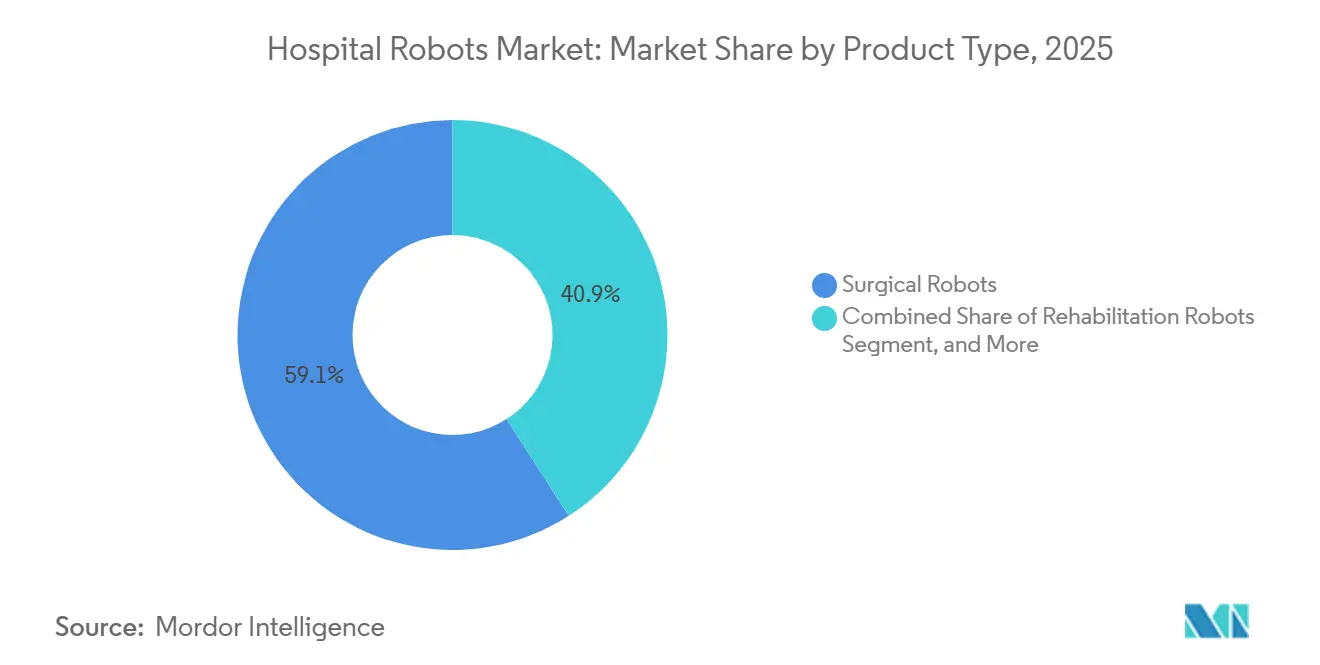

- Par type de produit, les robots chirurgicaux ont dominé avec une part de marché des robots hospitaliers de 59,12 % en 2025 ; les robots de rééducation devraient se développer à un TCAC de 15,06 % jusqu'en 2031.

- Par application, la chirurgie a représenté 47,38 % du chiffre d'affaires en 2025, tandis que la rééducation progresse à un TCAC de 15,67 % jusqu'en 2031.

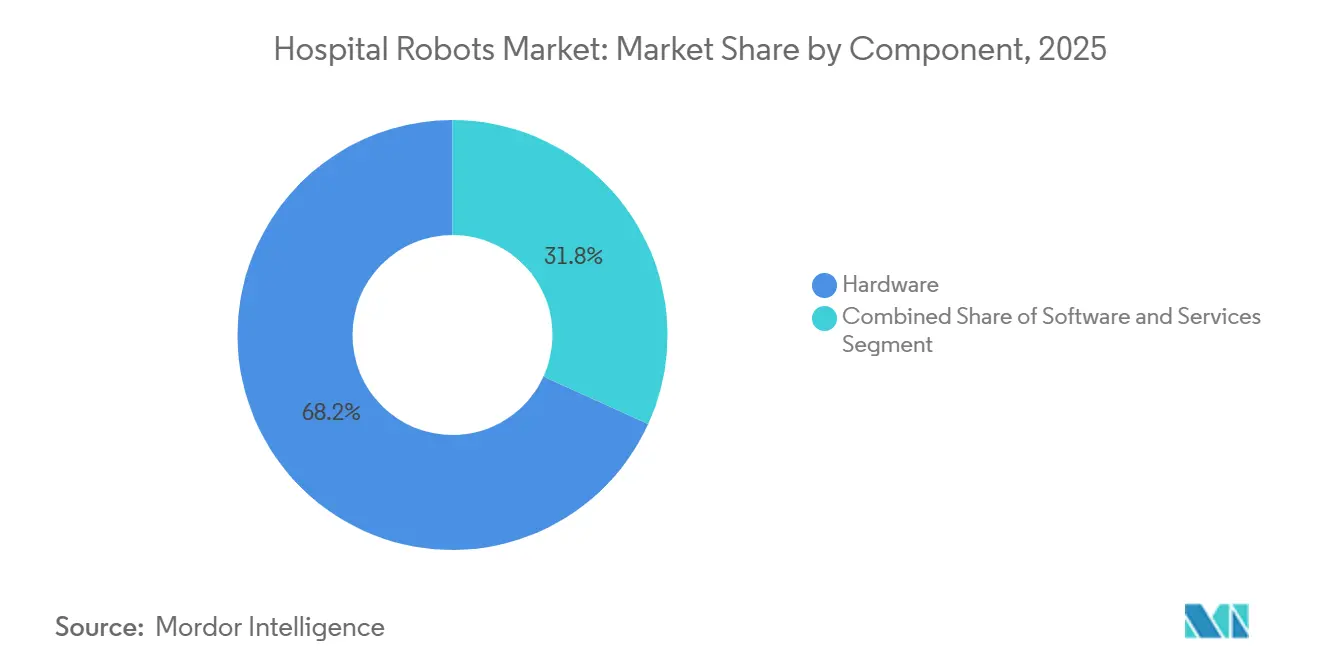

- Par composant, le matériel représentait 68,21 % de la taille du marché des robots hospitaliers en 2025, et le logiciel devrait afficher un TCAC de 14,96 % sur la période 2026-2031.

- Par utilisateur final, les hôpitaux généraux détenaient une part de 46,03 % en 2025, tandis que les centres de rééducation sont positionnés pour une croissance à un TCAC de 15,86 % d'ici 2031.

- Par géographie, l'Amérique du Nord a capté 38,83 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 16,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Robots Hospitaliers

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accent Accru sur le Contrôle des Infections après la Pandémie | +2.1% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption Rapide de la Chirurgie Minimalement Invasive | +3.4% | Amérique du Nord, Europe, villes de premier rang en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de Personnel Clinique et Hausse des Coûts de Main-d'œuvre | +2.8% | Mondial, aigu en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Intégration de la Télérobotique Activée par la 5G | +1.6% | Cœur Asie-Pacifique, extension vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Projets Pilotes de Logistique Hospitalière à Domicile Utilisant des Robots Mobiles | +1.3% | Amérique du Nord, marchés sélectionnés de l'UE | Moyen terme (2-4 ans) |

| Accent Croissant sur la Médecine de Précision et la Planification Chirurgicale Personnalisée | +1.9% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accent Accru sur le Contrôle des Infections après la Pandémie

Les hôpitaux maintiennent leurs budgets de désinfection UV-C car les cycles automatisés réduisent la charge pathogène dans les blocs opératoires et les unités de soins intensifs en quelques minutes, limitant les réadmissions coûteuses liées aux infections du site opératoire.[1]Xenex Disinfection Services, "LightStrike+," xenex.com LightStrike+ a réalisé plus de 35 millions de cycles et fournit des journaux d'audit conformes à la norme ISO 15883 qui simplifient les examens de la Commission mixte. Les établissements ayant adopté la plateforme pendant la COVID-19 signalent une utilisation persistante, les paiements groupés pénalisant les infections nosocomiales. La certification FDA 510(k) rassure les ingénieurs biomédicaux quant à la compatibilité de la maintenance de routine avec les protocoles existants.[2]Agence américaine des produits alimentaires et médicamenteux, "La FDA autorise la commercialisation du système chirurgical da Vinci 5," fda.gov À mesure que les budgets d'investissement se redressent, les robots de désinfection restent une première étape visible vers un déploiement plus large sur le marché des robots hospitaliers.

Adoption Rapide de la Chirurgie Minimalement Invasive

Le da Vinci 5 d'Intuitive Surgical ajoute un retour de force et une vision 3D améliorée, comblant les lacunes tactiles antérieures et permettant de nouvelles indications cardiaques approuvées en 2026. Les études évaluées par les pairs montrent encore des profils coût-résultat mitigés, mais la récupération plus rapide des patients soutient les contrats fondés sur la valeur. Les programmes orthopédiques reflètent cette tendance ; la plateforme Mako de Stryker a dépassé 1,5 million de procédures du genou et de la hanche en 2025, confirmant le potentiel d'échelle lorsque les parcours standardisent les flux de travail.[3]Stryker Corporation, "Mako SmartRobotics," stryker.com Ensemble, ces avancées soutiennent une croissance à deux chiffres pour le marché des robots hospitaliers, les chirurgiens recherchant la précision et les patients exigeant des incisions plus petites.

Pénurie de Personnel Clinique et Hausse des Coûts de Main-d'œuvre

Des taux de vacance supérieurs à 15 % dans les unités de soins infirmiers américaines font évoluer les priorités hospitalières vers la logistique autonome. Moxi a effectué plus de 1,25 million de livraisons fin 2025, supprimant les déplacements à faible valeur ajoutée et restituant du temps aux soins au chevet des patients. Les dispositifs de téléprésence OhmniLabs étendent la portée des diététiciens sur plusieurs étages, réduisant le temps de déplacement jusqu'à 40 minutes par consultation. À mesure que la pression salariale augmente, les dirigeants modélisent des retours sur investissement sur trois ans qui englobent désormais les robots de service, propulsant le marché plus large des robots hospitaliers.

Intégration de la Télérobotique Activée par la 5G

Un essai japonais multicentrique a maintenu une latence inférieure à 10 ms lors de chirurgies à distance de 50 km, répondant aux seuils de sécurité et démontrant la faisabilité en milieu rural. La politique de la Chine vise à installer des robots chirurgicaux dans les villes de deuxième rang, tandis que les régulateurs affinent les normes de licences transfrontalières. Cette capacité élargit l'accès aux spécialistes sans relocaliser les cliniciens, faisant de la 5G un catalyseur pour la pénétration du marché des robots hospitaliers au-delà des établissements phares.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Investissement Élevées et Préoccupations liées au Retour sur Investissement | -2.7% | Mondial, aigu sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Parcours Réglementaires et d'Accréditation Complexes | -1.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Vulnérabilités de Sécurité Cyber-Physique | -0.9% | Mondial, accentué dans les environnements en réseau | Moyen terme (2-4 ans) |

| Pénurie de Techniciens en Robotique Qualifiés et de Support de Maintenance | -1.2% | Marchés émergents, zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Élevées et Préoccupations liées au Retour sur Investissement

Des prix d'acquisition allant de 1 million à 2,5 millions USD dissuadent les hôpitaux opérant avec des marges à un chiffre. Une enquête de Baird a révélé que 77 % des dirigeants classent la validation du retour sur investissement comme le principal critère d'achat, et 71 % s'appuient encore sur les bénéfices non distribués pour le financement. Les contrats de location à l'usage d'Intuitive Surgical et de Stryker réduisent les sorties de trésorerie initiales mais transfèrent le risque d'utilisation aux fournisseurs. En l'absence de codes GHM distincts, les établissements intègrent les coûts robotiques dans les remboursements existants, favorisant les centres à fort volume et limitant l'adoption à court terme sur le marché des robots hospitaliers parmi les prestataires de niveau intermédiaire.

Parcours Réglementaires et d'Accréditation Complexes

La section 524B de la FDA exige un inventaire des composants logiciels et des plans de gestion des vulnérabilités, allongeant les dossiers de soumission et augmentant les dépenses de conformité. Le règlement européen sur les dispositifs médicaux impose des preuves cliniques supplémentaires et une surveillance après commercialisation, prolongeant les délais de lancement de 12 à 18 mois. L'accréditation des chirurgiens reste fragmentée car les sociétés de spécialité n'ont pas encore imposé de programmes uniformes. Ces couches retardent collectivement la commercialisation et ralentissent la croissance du marché des robots hospitaliers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Domination Chirurgicale Face à la Dynamique de la Rééducation

Les robots chirurgicaux ont contribué à hauteur de 59,12 % du chiffre d'affaires en 2025, bénéficiant d'une base installée de plus de 8 000 systèmes da Vinci et d'une adoption orthopédique accélérée portée par les 1,5 million de procédures de Mako. Les plateformes de rééducation sont en bonne voie pour un TCAC de 15,06 % jusqu'en 2031, alimentées par le vieillissement démographique et les payeurs qui reconnaissent les économies réalisées grâce à la thérapie de marche robotique. Ce segment dépasse le TCAC global du marché des robots hospitaliers à mesure que la prévalence des accidents vasculaires cérébraux et des lésions de la moelle épinière augmente.

La concurrence par les prix s'intensifie alors que la conception intégrée à la table Ottava de Johnson & Johnson entre en examen FDA, promettant des coûts d'empreinte réduits. Les unités de service et de logistique telles que Moxi et le TUG d'Aethon diversifient les revenus en automatisant le transport des échantillons, du linge et des repas. Les robots de désinfection et de téléprésence restent des niches mais stratégiques, ancrant les programmes de prévention des infections et de consultation à distance qui alimentent l'évolution du marché des robots hospitaliers.

Par Application : La Chirurgie Mène, la Rééducation Accélère

La chirurgie a conservé une part de 47,38 % en 2025 car la prostatectomie robotique, l'hystérectomie et les résections colorectales bénéficient de remboursements premium. La rééducation, projetée à un TCAC de 15,67 %, gagne du terrain à mesure que les assureurs acceptent la thérapie par exosquelette en ambulatoire et l'utilisation à domicile suite à la certification ReWalk 7 en 2025.

Les volumes de livraison logistique augmentent à mesure que les courses en pharmacie sont confiées à Moxi, libérant du temps infirmier et réduisant les délais de rotation des médicaments. Les déploiements de nettoyage persistent après la pandémie, LightStrike+ soutenant les indicateurs de contrôle des infections. L'engagement à distance reste modeste mais élargit la couverture pour les consultations diététiques et spécialisées. Ensemble, ces indications élargissent le marché des robots hospitaliers au-delà du bloc opératoire.

Par Composant : Le Matériel Domine, le Logiciel Progresse

Le matériel représentait 68,21 % du chiffre d'affaires 2025 car les bras robotiques, les capteurs et les consoles affichent des prix de facturation élevés, verrouillant la plus grande part de la taille du marché des robots hospitaliers. Le logiciel croît à un TCAC de 14,96 % à mesure que la planification assistée par intelligence artificielle et la maintenance prédictive migrent la valeur vers des modèles d'abonnement, générant des flux de revenus récurrents.

L'analyse en nuage d'Intuitive Surgical prédit l'usure des instruments, et les algorithmes de planification de Stryker optimisent le positionnement des implants, illustrant comment le logiciel renforce la fidélisation des clients. Les offres groupées de services couvrant l'installation, la formation et la maintenance 24 heures sur 24 soutiennent les programmes critiques en termes de disponibilité, renforçant les relations avec les fournisseurs et lissant les budgets annuels.

Par Utilisateur Final : Les Hôpitaux Généraux Ancrent, les Centres de Rééducation Progressent

Les hôpitaux généraux détenaient une part de 46,03 % en 2025 grâce à leurs larges gammes de services et leurs programmes de robotique multi-spécialités. Les centres de rééducation, cependant, afficheront un TCAC de 15,86 %, reflétant la demande de thérapie de marche robotique dans les parcours post-aigus. Les hôpitaux spécialisés, notamment les centres orthopédiques, compriment les délais de retour sur investissement en concentrant les remplacements articulaires sur des systèmes Mako et Rosa dédiés.

Les centres de chirurgie ambulatoire adoptent des robots compacts ou portatifs tels que Mako RPS, certifié en 2026, permettant une arthroplastie partielle du genou sans investissements complets en console. D'autres établissements, notamment les prestataires de soins de longue durée, pilotent des dispositifs de téléprésence et de rééducation portables, élargissant le marché total adressable des robots hospitaliers.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 38,83 % du chiffre d'affaires en 2025, soutenue par des remboursements favorables et une base installée importante. La saturation apparaît dans les grands systèmes urbains, de sorte que la croissance s'oriente vers les sites ambulatoires et les hôpitaux communautaires qui passent à des systèmes compacts. Le Canada est en retard sur les États-Unis car les budgets provinciaux limitent les achats d'investissement, tandis que le Mexique connaît des installations privées sporadiques.

L'Asie-Pacifique progresse à un TCAC de 16,14 % jusqu'en 2031, soutenue par les subventions provinciales chinoises qui installent des robots chirurgicaux dans les villes de deuxième rang et les déploiements de téléopération 5G au Japon qui comblent les lacunes rurales. Les groupes privés indiens investissent dans des unités da Vinci et Mako pour capter le tourisme médical entrant, augmentant la pénétration du marché des robots hospitaliers.

L'Europe croît régulièrement malgré des cycles d'approbation plus longs dans le cadre du règlement sur les dispositifs médicaux. L'Allemagne, la France et le Royaume-Uni mènent les déploiements, tandis que les marchés du Sud et de l'Est adoptent à un rythme plus lent. Le Moyen-Orient et l'Amérique du Sud en sont encore aux premières étapes mais affichent des projets pilotes stratégiques dans les hôpitaux du Conseil de coopération du Golfe et dans les centres académiques brésiliens qui prouvent la valeur clinique et éclairent les futures mises à l'échelle.

Paysage Concurrentiel

Intuitive Surgical conserve sa domination sur le segment chirurgical en s'appuyant sur plus de 8 000 systèmes da Vinci installés et des mises à niveau logicielles continues. Les leaders orthopédiques Stryker, Zimmer Biomet et Smith & Nephew érodent des parts en proposant des robots différenciés spécifiques aux articulations avec des coûts d'acquisition inférieurs et des parcours cliniques solides.

Les spécialistes des robots de service Diligent Robotics, Aethon et Swisslog mettent en œuvre des programmes logistiques à fort volume, tandis que les innovateurs en rééducation tels que ReWalk et Ekso Bionics ciblent les populations en neuro-rééducation en expansion. Johnson & Johnson positionne Ottava pour une entrée en 2027 sous réserve de la certification FDA, misant sur une conception intégrée à la table qui minimise l'empreinte et accélère les rotations en salle d'opération. Les premiers adoptants privilégient les plateformes présentant une connectivité sécurisée conformément à la section 524B de la FDA et aux normes IEC 62443, après que Cynerio a révélé des vulnérabilités critiques dans les unités TUG en 2024.

La tarification par abonnement, les mises à niveau modulaires et le support décisionnel assisté par intelligence artificielle différencient les fournisseurs dans un contexte de budgets serrés. Ceux qui fournissent des données de résultats quantifiables, une intégration transparente des dossiers médicaux électroniques et une transparence du coût total de possession consolideront leurs gains à mesure que le marché de la robotique hospitalière arrive à maturité.

Leaders du Secteur des Robots Hospitaliers

Intuitive Surgical Inc.

Johnson & Johnson

Medtronic

ReWalk Robotics Ltd.

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Stryker a obtenu la certification FDA pour la robotique portative Mako RPS pour l'arthroplastie partielle du genou.

- Janvier 2026 : Johnson & Johnson a soumis une demande de novo à la FDA pour Ottava, un robot chirurgical à 4 bras intégré à la table destiné aux procédures abdominales supérieures.

- Janvier 2026 : Intuitive Surgical a obtenu l'approbation FDA pour les applications cardiaques sur da Vinci 5, étendant la portée à la réparation de la valve mitrale.

- Octobre 2025 : Diligent Robotics a lancé Moxi 2.0 avec le calculateur NVIDIA IGX Thor, ciblant le déploiement de 15 unités par site d'ici 2030.

Périmètre du Rapport sur le Marché Mondial des Robots Hospitaliers

Les robots hospitaliers désignent le déploiement de systèmes robotiques et de technologies automatisées spécifiquement conçus pour fonctionner dans les environnements hospitaliers. Ces robots soutiennent un large éventail de tâches non chirurgicales et semi-cliniques visant à améliorer l'efficacité opérationnelle, à réduire la charge de travail du personnel, à renforcer le contrôle des infections et à optimiser la logistique hospitalière.

Le marché des robots hospitaliers est segmenté par type de produit, application, composant, utilisateur final et géographie. Par type de produit, le marché est segmenté en robots chirurgicaux, robots de rééducation, robots de service et logistique, robots de désinfection, robots de téléprésence et robots d'automatisation de la pharmacie. Par application, le marché est segmenté en chirurgie, rééducation, logistique et livraison de fournitures, nettoyage et désinfection, engagement et surveillance des patients, et distribution de médicaments. Par composant, le marché est segmenté en matériel, logiciel et services. Par utilisateur final, le marché est segmenté en hôpitaux généraux, hôpitaux spécialisés, centres de chirurgie ambulatoire, centres de rééducation, autres utilisateurs finaux et géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| Robots Chirurgicaux |

| Robots de Rééducation |

| Robots de Service et Logistique |

| Robots de Désinfection |

| Robots de Téléprésence |

| Robots d'Automatisation de la Pharmacie |

| Chirurgie |

| Rééducation |

| Logistique et Livraison de Fournitures |

| Nettoyage et Désinfection |

| Engagement et Surveillance des Patients |

| Distribution de Médicaments |

| Matériel |

| Logiciel |

| Services |

| Hôpitaux Généraux |

| Hôpitaux Spécialisés |

| Centres de Chirurgie Ambulatoire |

| Centres de Rééducation |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Robots Chirurgicaux | |

| Robots de Rééducation | ||

| Robots de Service et Logistique | ||

| Robots de Désinfection | ||

| Robots de Téléprésence | ||

| Robots d'Automatisation de la Pharmacie | ||

| Par Application | Chirurgie | |

| Rééducation | ||

| Logistique et Livraison de Fournitures | ||

| Nettoyage et Désinfection | ||

| Engagement et Surveillance des Patients | ||

| Distribution de Médicaments | ||

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Utilisateur Final | Hôpitaux Généraux | |

| Hôpitaux Spécialisés | ||

| Centres de Chirurgie Ambulatoire | ||

| Centres de Rééducation | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des robots hospitaliers en 2026 et quel TCAC est attendu jusqu'en 2031 ?

La taille du marché des robots hospitaliers est de 2,26 milliards USD en 2026 et devrait atteindre 5,01 milliards USD d'ici 2031 à un TCAC de 14,42 %.

Quel type de produit domine les revenus de la robotique hospitalière aujourd'hui ?

Les robots chirurgicaux détiennent 59,12 % du chiffre d'affaires 2025 grâce aux installations établies da Vinci et Mako.

Quel est le domaine d'application à la croissance la plus rapide pour les robots hospitaliers ?

La rééducation devrait se développer à un TCAC de 15,67 % jusqu'en 2031, les payeurs adoptant la thérapie robotique de marche et des membres supérieurs.

Quelle région affichera la croissance la plus élevée en robotique hospitalière jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un TCAC de 16,14 % jusqu'en 2031, portée par la Chine, le Japon et l'Inde.

Comment les dépenses d'investissement élevées freinent-elles l'adoption ?

Les robots coûtent entre 1 million et 2,5 millions USD, et 77 % des dirigeants exigent un retour sur investissement clair, de sorte que de nombreux hôpitaux retardent leurs achats malgré les avantages cliniques.

Dernière mise à jour de la page le: