Taille et part du marché des microporteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.27 Milliards de dollars |

| Taille du Marché (2031) | 3.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.79% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

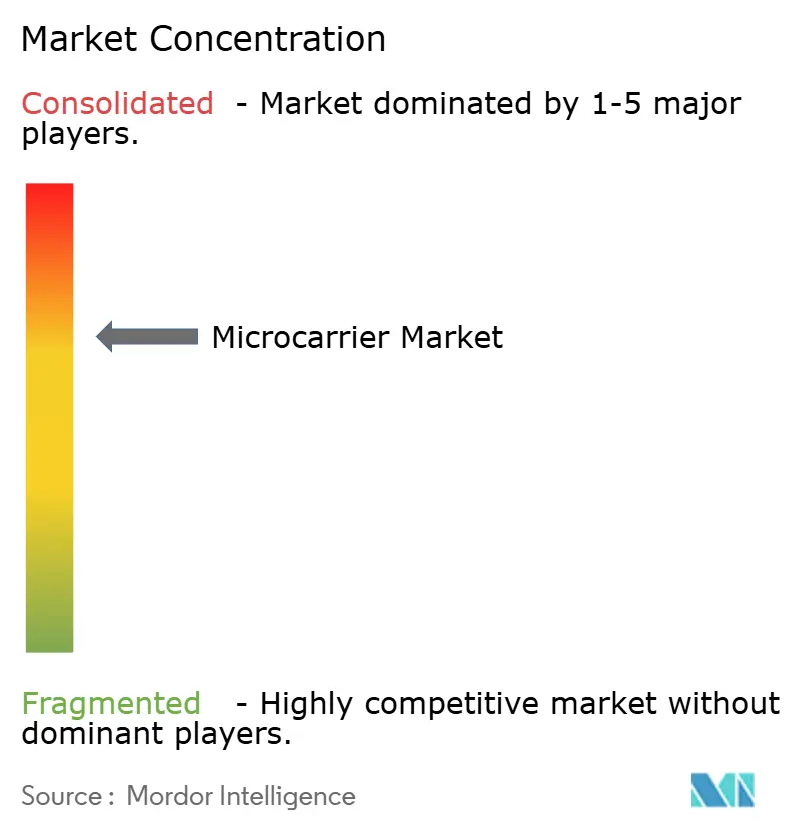

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des microporteurs par Mordor Intelligence

La taille du marché des microporteurs en 2026 est estimée à 2,27 milliards USD, en hausse par rapport à la valeur de 2025 de 2,15 milliards USD, avec des projections pour 2031 indiquant 3,01 milliards USD, progressant à un TCAC de 5,79 % sur la période 2026-2031. La demande est portée par les vaccins à base cellulaire, le pipeline élargi des produits biologiques et la transition vers des plateformes de fabrication en continu permettant des densités cellulaires plus élevées, des empreintes d'installation réduites et une consommation d'énergie moindre. L'investissement croissant dans la R&D sur la viande cultivée accélère l'intérêt pour les substrats comestibles et biodégradables, tandis que les bioréacteurs à usage unique et les technologies d'analyse des procédés intégrées améliorent la cohérence lot à lot et réduisent les temps de changement [1]Ping Xia, "Développement d'échafaudages comestibles biomimétiques pour la viande cultivée basés sur la méthode traditionnelle de lyophilisation pour l'Ito-Kanten (agar lyophilisé japonais)," MDPI, mdpi.com. L'automatisation, la séparation magnétique et les matériaux thermoréactifs réduisent les besoins en main-d'œuvre jusqu'à 40 %, soutenant les stratégies de maîtrise des coûts dans les opérations commerciales. Collectivement, ces facteurs maintiennent le marché des microporteurs sur une trajectoire de croissance régulière malgré les vents contraires liés à la pression sur les prix des produits biologiques et aux complexités de la montée en échelle.

Principaux enseignements du rapport

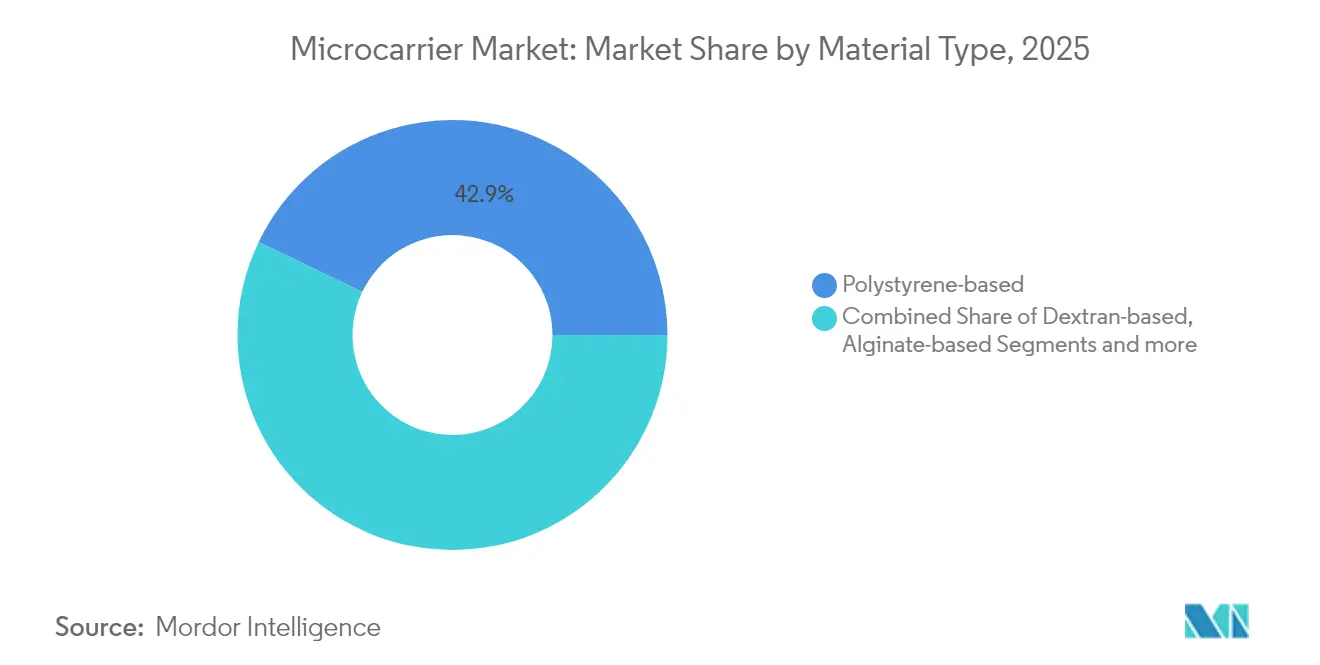

- Par type de matériau, les porteurs en polystyrène ont dominé avec 42,88 % de la part du marché des microporteurs en 2025, tandis que les porteurs en alginate progressent à un TCAC de 6,55 % jusqu'en 2031.

- Par application, la fabrication de vaccins représentait 38,55 % de la taille du marché des microporteurs en 2025 ; la thérapie cellulaire devrait croître à un TCAC de 6,38 % jusqu'en 2031.

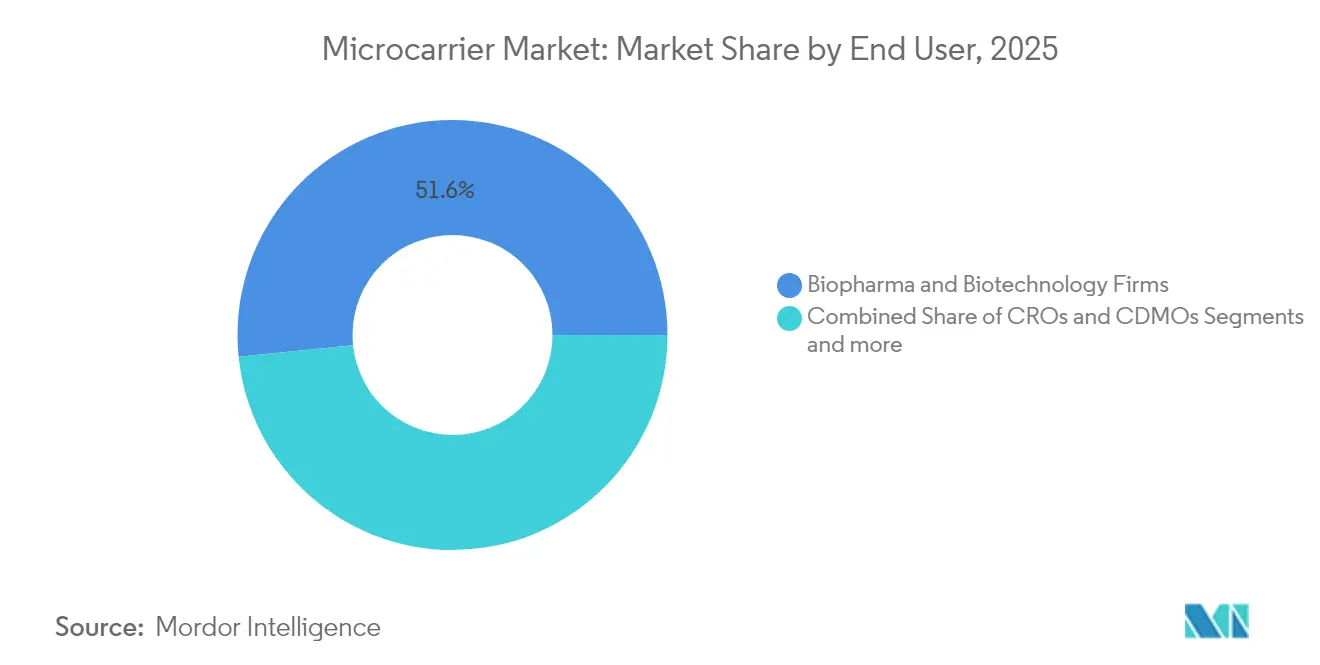

- Par utilisateur final, les entreprises biopharmaceutiques et de biotechnologie détenaient 51,62 % de la taille du marché des microporteurs en 2025, tandis que les ORC et les CDMO progressent à un TCAC de 6,48 %.

- Par échelle d'exploitation, les installations à échelle commerciale représentaient 57,05 % de la taille du marché des microporteurs en 2025, et les projets à échelle pilote augmentent à un TCAC de 6,53 %.

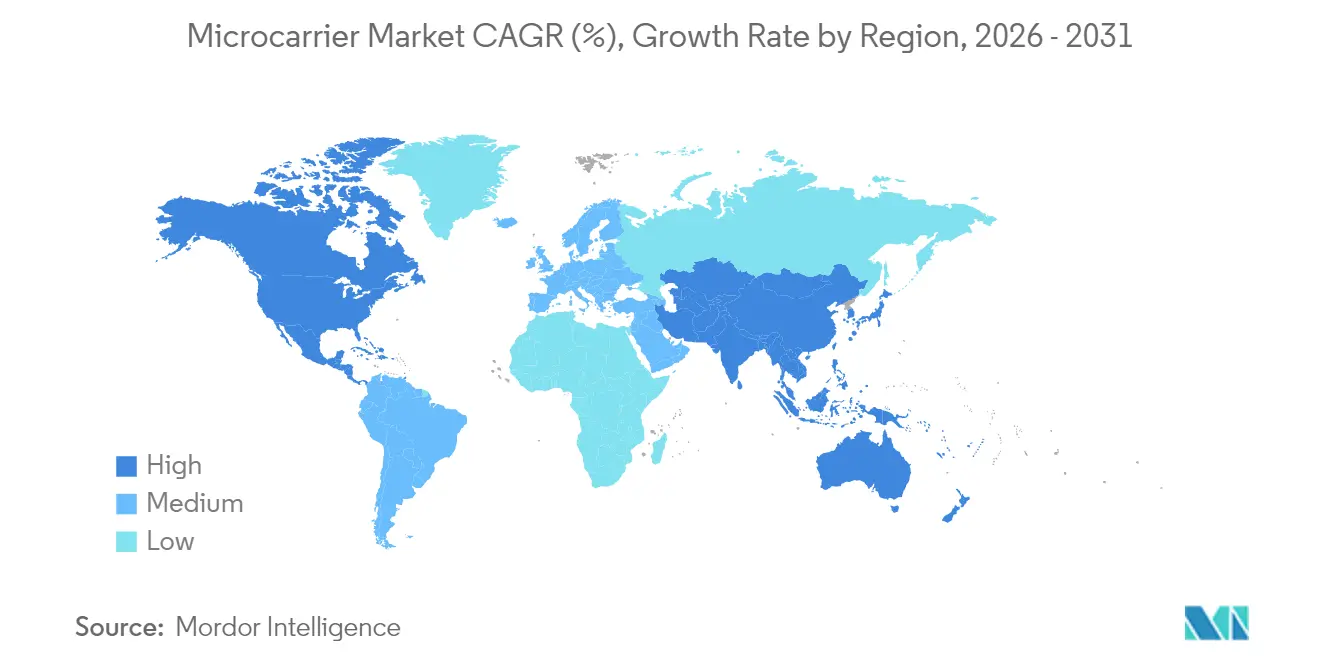

- Par géographie, l'Amérique du Nord a contribué à hauteur de 42,31 % de la part du marché des microporteurs en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 6,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des microporteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de vaccins et de thérapeutiques à base cellulaire | +1.2% | Amérique du Nord, Europe ; en hausse en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des capacités de production de produits biologiques et de biosimilaires | +1.8% | Mondial ; progression la plus forte sur les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Afflux de financements pour la R&D en thérapie cellulaire et génique | +0.9% | Amérique du Nord, Europe ; extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de plateformes de bioprocédés à usage unique | +0.8% | Principaux pôles de biofabrication dans le monde | Moyen terme (2 à 4 ans) |

| Croissance de la production de viande cultivée | +0.6% | Adoption précoce en Amérique du Nord et en Europe ; montée en échelle en Asie-Pacifique | Long terme (≥ 4 ans) |

| Porteurs magnétiques et thermoréactifs | +0.5% | Régions de fabrication avancée dans le monde | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande de vaccins et de thérapeutiques à base cellulaire

Les programmes d'ARNm accélérés et de vecteurs viraux nécessitent des systèmes de culture cellulaire en adhérence capables de dépasser 20 millions de cellules/mL, bien au-delà des 5 à 8 millions de cellules/mL typiques des cultures en suspension. La rationalisation réglementaire raccourcit désormais les délais de développement à 7 à 10 ans pour certaines modalités, stimulant des commandes soutenues pour des plateformes de microporteurs évolutives. Les investissements réalisés à l'ère pandémique dans les capacités nationales de production de vaccins ont consolidé le rôle des microporteurs optimisés qui réduisent l'empreinte des réacteurs jusqu'à 70 %, allégeant les contraintes en capital pour les petites entreprises. Les pipelines de médecine personnalisée exigent des bioréacteurs flexibles à petits lots, renforçant davantage l'adoption des microporteurs. Collectivement, ces facteurs ajoutent 1,2 point de pourcentage au TCAC prévu du marché des microporteurs.

Expansion de la fabrication de produits biologiques et de biosimilaires

Les revenus des produits biologiques ont dépassé 300 milliards USD en 2025, tandis que les gouvernements chinois et indien ont injecté plus de 15 milliards USD dans des capacités biopharmaceutiques en construction neuve au cours des deux dernières années. Les systèmes de perfusion continue atteignent une productivité volumétrique 10 fois supérieure et permettent 50 % d'économies sur les milieux de culture, mais leur fonctionnement à haute densité cellulaire dépend de microporteurs robustes capables de tolérer un cisaillement soutenu. Les développeurs de biosimilaires recherchent des chimies de porteurs qui reproduisent fidèlement les conditions de culture des produits originateurs, élevant le niveau d'exigence en matière de précision de la modification de surface. La loi BIOSECURE redirige l'externalisation occidentale vers les CDMO indiens, où les volumes de demandes ont bondi de plus de 40 % en 2024, élargissant l'empreinte mondiale du marché des microporteurs.

Afflux mondial de financements pour la R&D en thérapie cellulaire et génique

L'investissement en capital-risque dans la thérapie cellulaire et génique a dépassé 12 milliards USD en 2024, et les porteurs conformes aux BPF, exempts de composants d'origine animale, sont devenus une priorité d'approvisionnement. Les modules de récolte automatisés liés à des microporteurs thermoréactifs ou magnétiques réduisent le temps opérateur de 30 à 40 %, atténuant les goulets d'étranglement liés à la pénurie de main-d'œuvre qualifiée [2]Cellular Origins, "Cellular Origins et Fresenius Kabi signent un accord de développement pour l'automatisation évolutive de la fabrication de TCG," cellularorigins.com. Les plateformes allogéniques nécessitent des expansions à grande échelle, obligeant les développeurs à valider des porteurs qui préservent le phénotype sur plusieurs passages. Les installations émergentes en Asie-Pacifique et en Amérique latine exigent désormais des porteurs éprouvés à l'échelle mondiale pour satisfaire aux soumissions réglementaires transfrontalières, élargissant la demande géographique du marché des microporteurs.

Transition vers des plateformes de bioprocédés à usage unique

Les bioréacteurs jetables représentent plus de 60 % des nouvelles installations de produits biologiques, et les porteurs doivent rester stables sous irradiation gamma et lors d'un stockage réfrigéré prolongé. L'intégration en temps réel des technologies d'analyse des procédés guide les profils d'alimentation en nutriments, augmentant la productivité de 15 à 25 % par rapport aux modes de traitement par lots traditionnels. L'élimination de la validation du nettoyage libère 20 à 30 % de capacité, un avantage qui résonne auprès des entreprises de biotechnologie virtuelles et des CDMO multi-clients. Les autorités réglementaires reconnaissent de plus en plus les atouts des écosystèmes à usage unique en matière de contrôle de la contamination et de traçabilité, supprimant les obstacles à l'adoption et amplifiant la croissance du marché des microporteurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des produits biologiques et des thérapies à base cellulaire | -0.7% | Mondial, le plus aigu sur les marchés émergents | Long terme (≥ 4 ans) |

| Problèmes de contrainte de cisaillement et d'agrégation dans les cultures sur porteurs | -0.5% | Mondial, particulièrement dans la fabrication à grande échelle | Moyen terme (2 à 4 ans) |

| Absence de microporteurs biodégradables homologués par les autorités réglementaires | -0.3% | Mondial, avec des exigences plus strictes en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les polymères spéciaux et les revêtements | -0.2% | Mondial, concentré dans les régions de fabrication de polymères | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des produits biologiques et des thérapies à base cellulaire

La fabrication représente 40 à 60 % des prix à l'utilisateur final dans les thérapies cellulaires, bien au-delà des 10 à 15 % typiques des médicaments à petites molécules. Les payeurs des marchés émergents restreignent donc le remboursement, freinant la construction d'installations et atténuant la demande de nouvelles installations de microporteurs. Si la montée en échelle promet des économies d'échelle, elle introduit également des coûts de validation que les petites entreprises peinent à absorber, retardant les délais de commercialisation. Une caractérisation approfondie des porteurs peut ajouter 2 à 5 millions USD aux dossiers réglementaires, décourageant les entrants proposant de nouveaux matériaux et tempérant la croissance du marché des microporteurs.

Problèmes de contrainte de cisaillement et d'agrégation dans les cultures sur porteurs

Dans les réacteurs de plus de 1 000 L, les tourbillons turbulents peuvent dépasser 1 Pa de cisaillement, endommageant les lignées cellulaires fragiles et réduisant les objectifs de variabilité du rendement en dessous de 5 % lot à lot. Les agrégats de plus de 500 µm entravent l'apport en oxygène, obligeant les opérateurs à mettre en œuvre des agitateurs à faible cisaillement coûteux ou des alternatives à sac à vagues. Les nouveaux revêtements polymères et les formes de microporteurs offrent un soulagement partiel, mais peuvent sacrifier l'efficacité d'attachement ou la facilité de récolte. Les compromis qui en résultent nécessitent des cycles de développement de procédés étendus, allongeant le délai de mise sur le marché et retranchant 0,5 point de pourcentage du TCAC prévu du marché des microporteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les porteurs en alginate stimulent la transition vers la durabilité

Les porteurs en polystyrène ont conservé une part de 42,88 % de la taille du marché des microporteurs en 2025 en tant que valeur sûre de longue date pour les lignes de vaccins viraux et d'anticorps monoclonaux. Leur chimie de surface est bien comprise, la cohérence lot à lot est élevée et les dossiers réglementaires sont matures, réduisant les obstacles à la qualification. Cependant, la sensibilisation environnementale croissante du secteur biopharmaceutique et l'essor des producteurs de viande cultivée réorientent les budgets de R&D vers des variantes biodégradables d'alginate, de chitosane et de cellulose. La cohorte alginate affiche un TCAC de 6,55 %, le plus rapide parmi les classes de matériaux, bénéficiant de son profil comestible et de sa capacité à se gélifier sous des gradients de Ca²⁺, un attribut prisé pour l'échafaudage des fibres musculaires dans la viande cultivée.

Les formulations hybrides fusionnent désormais des noyaux synthétiques rigides avec des couches externes bioactives, offrant une résilience mécanique lors des cycles de perfusion à cisaillement élevé tout en présentant des ligands naturels pour les cellules souches délicates. Les noyaux en polystyrène magnétique revêtus de fragments de collagène permettent l'auto-séparation et le détachement en douceur, réduisant les temps de récolte de 30 à 40 % dans les installations commerciales. Les enveloppes thermoréactives en poly-N-isopropylacrylamide libèrent les cellules lors d'une chute de température de 5 °C sans agression enzymatique, préservant les protéines membranaires essentielles à la puissance des thérapies cellulaires. La pression réglementaire en faveur de procédés chimiquement définis et exempts de composants d'origine animale stimule davantage la demande pour les hybrides synthétiques-végétaux, soutenant l'élan de croissance du marché des microporteurs.

Par application : la fabrication de thérapies cellulaires s'accélère

La production de vaccins a absorbé 38,55 % de la taille du marché des microporteurs en 2025, les plateformes à base d'influenza, de polio et plus récemment d'ARNm s'appuyant sur des lignées adhérentes pour la propagation d'antigènes ou de virus. Des décennies d'optimisation des procédés maintiennent les barrières à l'entrée élevées pour les challengers, assurant une demande stable. Pourtant, les pipelines de thérapie cellulaire — couvrant les CAR-T, les cellules stromales mésenchymateuses, les cellules souches pluripotentes induites et les cellules NK — affichent un TCAC de 6,38 %, dépassant tous les autres cas d'usage. Les approbations réglementaires pour les immunothérapies allogéniques « prêtes à l'emploi » exigent des réacteurs capables de stocker des milliards de cellules par lot avec des délais de libération de lot inférieurs à deux semaines, un critère atteignable uniquement avec des cultures de microporteurs intensifiées.

Les suites d'automatisation intégrant des skids de récolte riches en capteurs prennent désormais en charge les activités de lavage en ligne, de concentration et de remplissage-finition, réduisant le temps veine à veine pour les candidats CAR-T de 20 jours à moins de 12 jours. En aval, la comestibilité devient un paramètre de conception critique pour les porteurs de viande cultivée qui doivent se dégrader ou rester consommables sans altérer la texture ou le goût. Les segments de R&D, notamment l'ingénierie tissulaire et les organes sur puce, continuent d'adopter les microporteurs pour des études de preuve de concept évolutives, élargissant progressivement la base d'applications du marché des microporteurs.

Par utilisateur final : les CDMO captent la vague d'externalisation

Les entreprises biopharmaceutiques et de biotechnologie détenaient 51,62 % de la taille du marché des microporteurs en 2025, reflétant leur contrôle direct de la propriété intellectuelle et leur besoin de solutions de procédés sur mesure. Cependant, les ORC et les CDMO connaissent la hausse la plus marquée avec un TCAC de 6,48 %, les grandes entreprises pharmaceutiques réduisant leur exposition en capital en externalisant la fabrication en phase tardive et commerciale. Les installations multi-locataires aux États-Unis, en Europe, en Inde et à Singapour stockent désormais plusieurs types de microporteurs en consignation, proposant des suites de culture cellulaire clés en main qui compriment les délais de transfert de technologie de 12 mois à moins de 6 mois.

Les partenariats stratégiques avec les grands équipementiers permettent aux CDMO d'associer des porteurs magnétiques ou thermoréactifs propriétaires à des skids de perfusion pilotés par logiciel, proposant une solution intensifiée de bout en bout. Les alliances académiques-industrielles brouillent davantage les frontières traditionnelles entre utilisateurs, les centres de transfert universitaires adoptant des microporteurs conformes aux BPF pour attirer des subventions philanthropiques et des essaimages de capital-risque. Les laboratoires gouvernementaux — en particulier ceux qui poursuivent des programmes de préparation aux pandémies — ajoutent un flux de revenus modeste mais stable, soulignant la résilience du marché des microporteurs dans toutes les catégories d'utilisateurs.

Par échelle d'exploitation : l'échelle pilote stimule l'innovation

Les sites commerciaux représentaient 57,05 % de la taille du marché des microporteurs en 2025 grâce aux franchises établies d'anticorps monoclonaux et de vaccins exploitant des bioréacteurs à cuve agitée de 2 000 L et 5 000 L. Néanmoins, l'activité à échelle pilote (50 L à 500 L) enregistre un TCAC de 6,53 %, les promoteurs de thérapies cellulaires et géniques affinant leurs flux de travail avant de s'engager dans des méga-usines. Les cycles de perfusion intensifiés à l'échelle pilote atteignent désormais les titres commerciaux historiques, orientant la prise de décision vers des trains plus petits et parallèles plutôt que vers de grands réservoirs uniques, un paradigme bien adapté aux installations flexibles à usage unique.

Les équipes de développement des procédés utilisent des logiciels de conception d'expériences couplés à des réacteurs compatibles avec les technologies d'analyse des procédés pour cribler les types de porteurs, les profils d'agitation et les régimes d'alimentation en quelques semaines, accélérant la transition de la demande d'autorisation d'essai clinique aux essais pivots. Les systèmes à l'échelle laboratoire (<10 L) continuent de soutenir la preuve de concept, avec des appareils de paillasse modulaires reproduisant la dynamique des fluides des trains commerciaux pour réduire les risques de montée en échelle. Cette intégration multi-échelle cimente l'importance des microporteurs, garantissant que le marché des microporteurs reste central dans les cartographies des bioprocédés de nouvelle génération.

Analyse géographique

L'Amérique du Nord a capté 42,31 % des revenus de 2025, soutenue par une infrastructure BPF mature, un financement en capital-risque robuste et la proximité de régulateurs qui fixent souvent les références mondiales de validation. Les pénuries de main-d'œuvre qualifiée et les coûts d'exploitation élevés poussent les entreprises vers des modèles à double implantation, mais la région conserve son leadership dans les thérapies cellulaires et géniques à haute valeur ajoutée et maintient l'un des clusters les plus denses de pipelines d'innovation en microporteurs.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 6,68 %, soutenu par des subventions gouvernementales, des coûts de main-d'œuvre plus faibles et l'expansion des exportations de biosimilaires. La Chine a alloué plus de 8 milliards USD à des parcs industriels biopharmaceutiques en 2024, dotés de suites à usage unique spécialement conçues qui standardisent les procédés de microporteurs du train d'ensemencement à la récolte. Le complexe CDMO indien a vu les demandes de projets entrants bondir de plus de 40 % à la suite de la législation américaine sur les chaînes d'approvisionnement, entraînant des expansions de capacité à Hyderabad et Bangalore. Le Japon et la Corée du Sud se concentrent sur la médecine régénérative et la commercialisation des thérapies cellulaires, exigeant des porteurs avancés avec des chaînes d'approvisionnement traçables pour satisfaire aux normes pharmacopéiales strictes.

L'Europe affiche une croissance régulière axée sur l'environnement, les directives sur l'économie circulaire incitant à l'utilisation de porteurs biodégradables et de systèmes d'eau en circuit fermé. La politique industrielle soutient des usines pilotes de fabrication en continu en Allemagne, aux Pays-Bas et en Irlande, garantissant que le marché des microporteurs maintient son élan malgré la hausse des coûts énergétiques. Les régions émergentes du Moyen-Orient, d'Afrique et d'Amérique du Sud développent des capacités fondamentales, souvent par le biais d'accords de transfert de technologie et de suites BPF modulaires, élargissant progressivement l'empreinte du marché des microporteurs.

Paysage concurrentiel

Les 10 premiers fournisseurs représentent environ 50 % des revenus mondiaux, reflétant une consolidation modérée. Les acteurs établis s'appuient sur des décennies de données sur la chimie de surface, des systèmes qualité validés et une distribution mondiale, positionnant leurs portefeuilles de microporteurs comme des choix à faible risque pour les régulateurs et les grandes entreprises pharmaceutiques. L'activité de brevets se concentre sur les noyaux composites magnétiques, les enveloppes d'hydrogel thermoréactif et les procédés de fabrication intégrant des analyses en ligne et l'apprentissage automatique pour la prédiction de la libération des lots.

Les alliances stratégiques sont courantes : les spécialistes des microporteurs s'associent à des fournisseurs de capteurs, de réacteurs et d'automatisation pour proposer des packages d'intensification prêts à l'emploi qui compriment les délais de démarrage des installations de 36 mois à moins de 24 mois. La différenciation par la durabilité est en hausse : les fournisseurs publient désormais des analyses du cycle de vie, des empreintes carbone et des indicateurs de recyclabilité pour remporter des appels d'offres éco-responsables auprès de clients européens et nord-américains. Des opportunités de marché inexploitées persistent dans les microporteurs comestibles pour la viande cultivée, où seule une poignée de start-ups ont atteint la validation en usine pilote, et dans les porteurs ultra-résistants au cisaillement adaptés à des taux de perfusion supérieurs à 3 volumes de cuve par jour.

La concurrence par les prix reste limitée car les coûts de qualification fidélisent les clients dans des contrats d'approvisionnement pluriannuels. Cependant, les entrants régionaux en Chine, en Inde et en Corée du Sud pratiquent des prix inférieurs de 10 à 15 % à ceux des acteurs établis sur les lignes de polystyrène standard, forçant les entreprises établies à monter en gamme avec des porteurs hybrides et des services numériques. Dans l'ensemble, la profondeur technologique plutôt que le prix brut définit l'avantage concurrentiel, soutenant la croissance continue du marché des microporteurs.

Leaders du secteur des microporteurs

Thermo Fisher Scientific

Merck KGaA

Eppendorf AG

Danaher Corporation

Sartorius AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : Rousselot et IamFluidics ont lancé un microporteur de qualité recherche dissolvable conçu pour rationaliser la fabrication de thérapies avancées.

- Novembre 2024 : Sartorius a inauguré le Centre d'innovation en bioprocédés à Marlborough, comprenant deux suites BPF prévues pour 2025 afin d'accélérer les flux de travail thérapeutiques de nouvelle génération reposant sur des cultures de microporteurs intensifiées.

- Octobre 2024 : Cellular Origins s'est associé à Fresenius Kabi pour intégrer le matériel de traitement cellulaire Cue dans la plateforme d'automatisation Constellation, ciblant une production de TCG évolutive et rentable.

- Avril 2024 : Kuraray a développé des microporteurs en hydrogel PVA pour les cultures de médecine régénérative, en mettant l'accent sur la biocompatibilité et la résistance au cisaillement.

Portée du rapport mondial sur le marché des microporteurs

Un microporteur est une matrice de support qui permet la croissance de cellules adhérentes dans des bioréacteurs. Dans la production commerciale à grande échelle de produits biologiques et de vaccins, les microporteurs sont utilisés pour faire croître des populations de cellules adhérentes productrices de virus ou de protéines. Selon le périmètre du rapport, le marché des microporteurs comprend divers équipements et consommables, tels que les bioréacteurs, les réactifs, les compteurs de cellules et les récipients de culture, en plus des billes de microporteurs.

| À base de polystyrène |

| À base de dextrane |

| À base d'alginate |

| À base de collagène/gélatine |

| Autres |

| Fabrication de vaccins |

| Thérapie cellulaire |

| Autres |

| Entreprises biopharmaceutiques et de biotechnologie |

| ORC et CDMO |

| Instituts académiques et de recherche |

| Autres |

| Échelle laboratoire |

| Échelle pilote |

| Échelle commerciale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de matériau | À base de polystyrène | |

| À base de dextrane | ||

| À base d'alginate | ||

| À base de collagène/gélatine | ||

| Autres | ||

| Par application | Fabrication de vaccins | |

| Thérapie cellulaire | ||

| Autres | ||

| Par utilisateur final | Entreprises biopharmaceutiques et de biotechnologie | |

| ORC et CDMO | ||

| Instituts académiques et de recherche | ||

| Autres | ||

| Par échelle d'exploitation | Échelle laboratoire | |

| Échelle pilote | ||

| Échelle commerciale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des microporteurs ?

La taille du marché des microporteurs a atteint 2,27 milliards USD en 2026 et devrait progresser jusqu'à 3,01 milliards USD d'ici 2031.

Quel matériau domine le marché des microporteurs ?

Les porteurs à base de polystyrène ont dominé avec 42,88 % de la part du marché des microporteurs en 2025, grâce à leur acceptation réglementaire établie.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les investissements gouvernementaux dépassant 8 milliards USD dans les infrastructures de bioprocédés, conjugués à des coûts d'exploitation plus faibles et à l'expansion des biosimilaires, stimulent un TCAC de 6,68 % en Asie-Pacifique.

Comment les microporteurs magnétiques améliorent-ils l'efficacité de la fabrication ?

Les noyaux magnétiques permettent la séparation en ligne, réduisant les cycles de récolte de plusieurs heures à quelques minutes et diminuant les coûts de main-d'œuvre jusqu'à 40 %.

Quels défis limitent les cultures de microporteurs à grande échelle ?

Les contraintes de cisaillement élevées et l'agrégation cellules-porteurs dans les réacteurs de plus de 1 000 L peuvent endommager les cellules et réduire les rendements, nécessitant des conceptions d'agitateurs avancées ou des revêtements de porteurs spécialisés.

Comment les technologies à usage unique influenceront-elles la demande future ?

Avec plus de 60 % des nouvelles installations de produits biologiques adoptant des systèmes jetables, les porteurs compatibles avec l'irradiation gamma et les analyses en temps réel sont appelés à capter une part croissante du marché des microporteurs.

Dernière mise à jour de la page le: