Taille et Part du Marché des Dispositifs de Radiogénomique Diagnostique Alimentés par l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.37 Milliards de dollars |

| Taille du Marché (2031) | 3.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.65% CAGR |

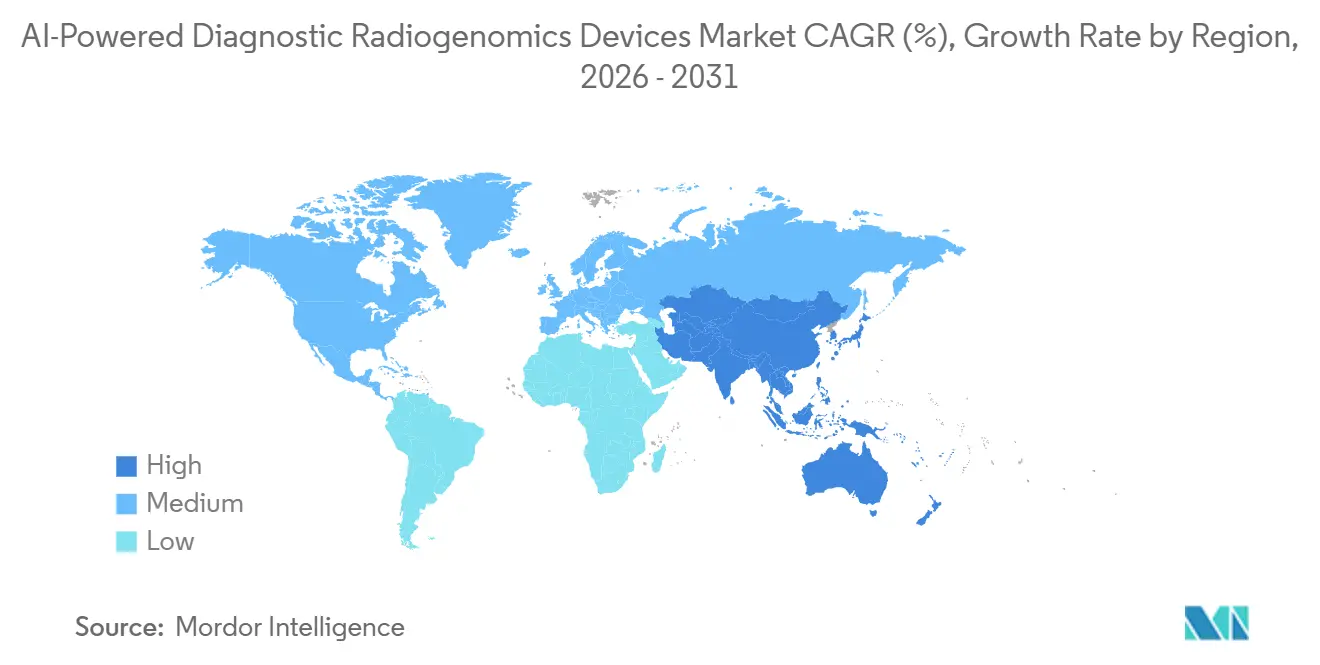

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

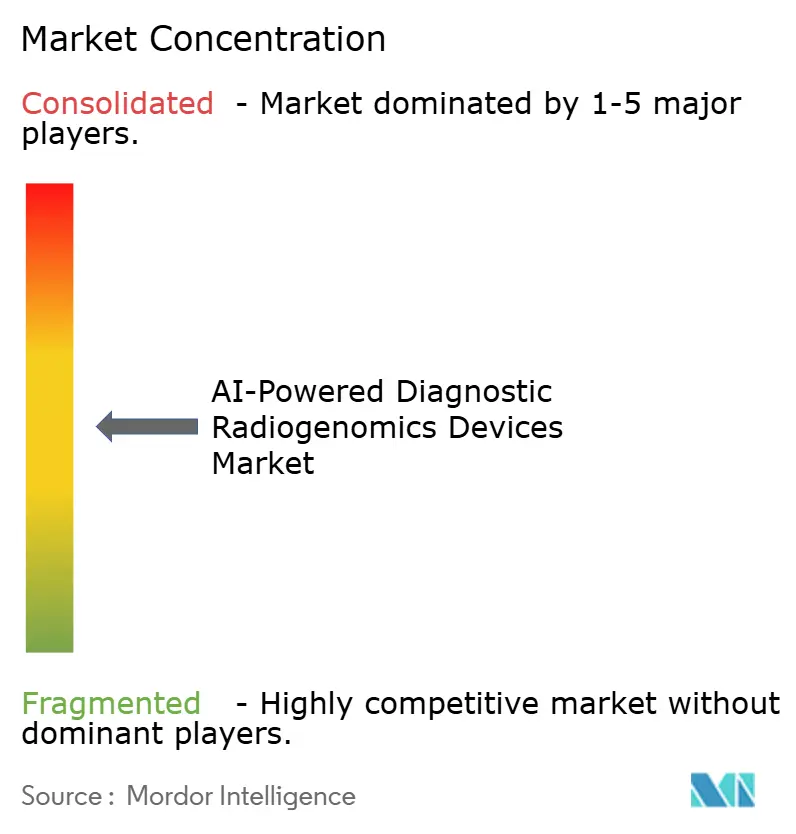

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Radiogénomique Diagnostique Alimentés par l'IA par Mordor Intelligence

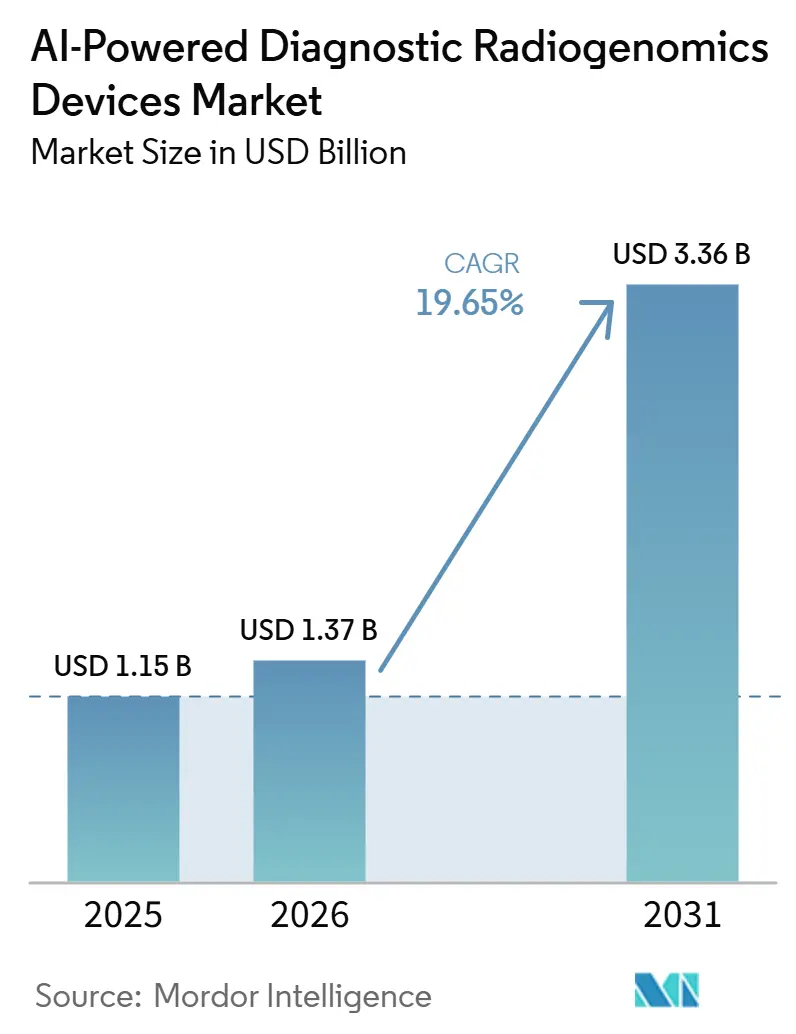

La taille du Marché des Dispositifs de Radiogénomique Diagnostique Alimentés par l'IA devrait s'étendre de 1,15 milliard USD en 2025 et 1,37 milliard USD en 2026 à 3,36 milliards USD d'ici 2031, enregistrant un CAGR de 19,65 % entre 2026 et 2031.

La croissance du marché des dispositifs de radiogénomique diagnostique alimentés par l'IA est façonnée par le lien plus étroit entre le séquençage génomique et l'analyse d'images, ce qui rend l'évaluation moléculaire non invasive plus pratique dans les flux de travail oncologiques de routine. Les performances des modèles rapportées, comprises entre 85 % et 92 % pour la prédiction des mutations cancéreuses courantes à partir de l'imagerie, ont renforcé l'intérêt clinique, car elles peuvent raccourcir le chemin entre l'examen du scanner et la planification du traitement dans les contextes où l'accès aux tissus est limité. La demande s'élargit également au-delà d'un cas d'usage oncologique restreint, car les cadres d'IA multimodaux peuvent désormais combiner imagerie, omique et dossiers cliniques même lorsque certaines données patients sont incomplètes, ce qui abaisse la barrière au déploiement pour les hôpitaux qui ne disposent pas encore d'une couverture génomique complète. La position concurrentielle du marché des dispositifs de radiogénomique diagnostique alimentés par l'IA est de plus en plus liée à l'accès à de grands ensembles de données génomiques d'imagerie liées, car ces actifs de données améliorent l'entraînement des modèles, soutiennent la validation et rendent plus difficile la montée en puissance des nouveaux entrants au même rythme. Dans le même temps, la croissance du marché des dispositifs de radiogénomique diagnostique alimentés par l'IA est encore freinée par les lacunes d'interopérabilité entre les systèmes PACS, EHR et omique, ainsi que par des voies de remboursement qui restent inégales pour les cas d'usage de diagnostic compagnon activé par l'IA.

Principaux Enseignements du Rapport

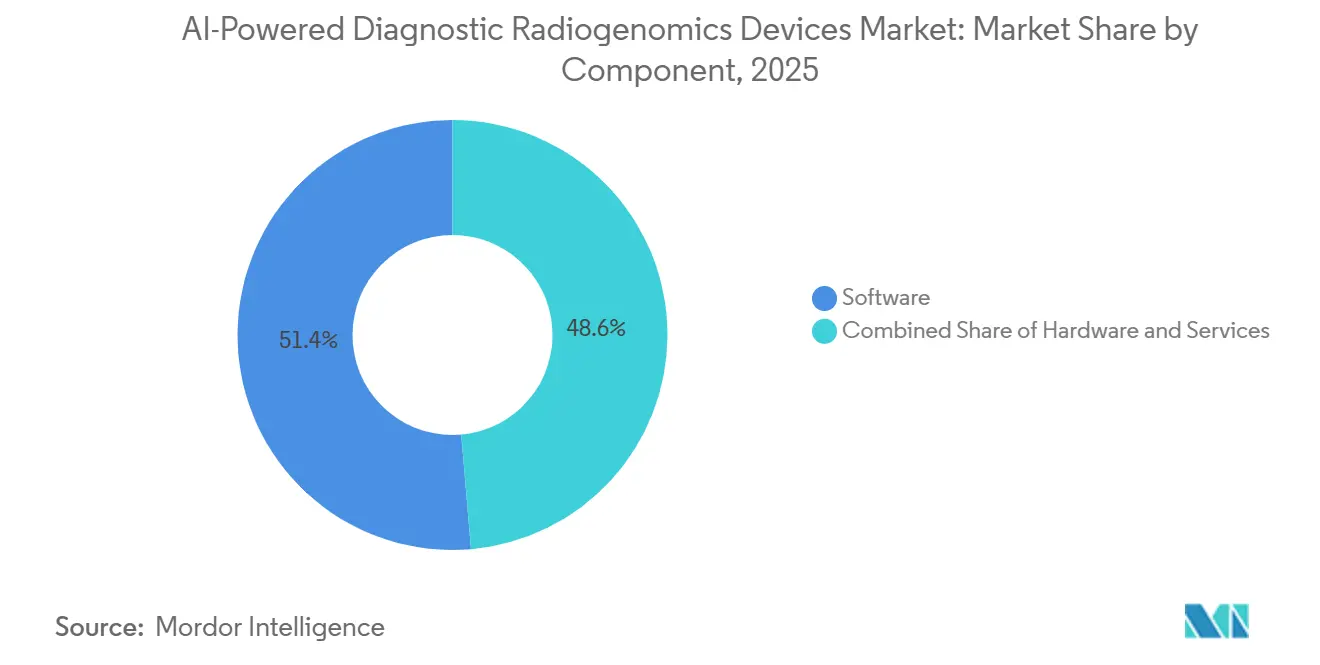

- Par composant, le logiciel détenait une part de 51,38 % en 2025, tandis que les services devraient progresser à un CAGR de 23,87 % jusqu'en 2031.

- Par modalité d'imagerie, l'IRM détenait une part de 38,13 % en 2025, tandis que la fusion multimodale devrait progresser à un CAGR de 24,15 % jusqu'en 2031.

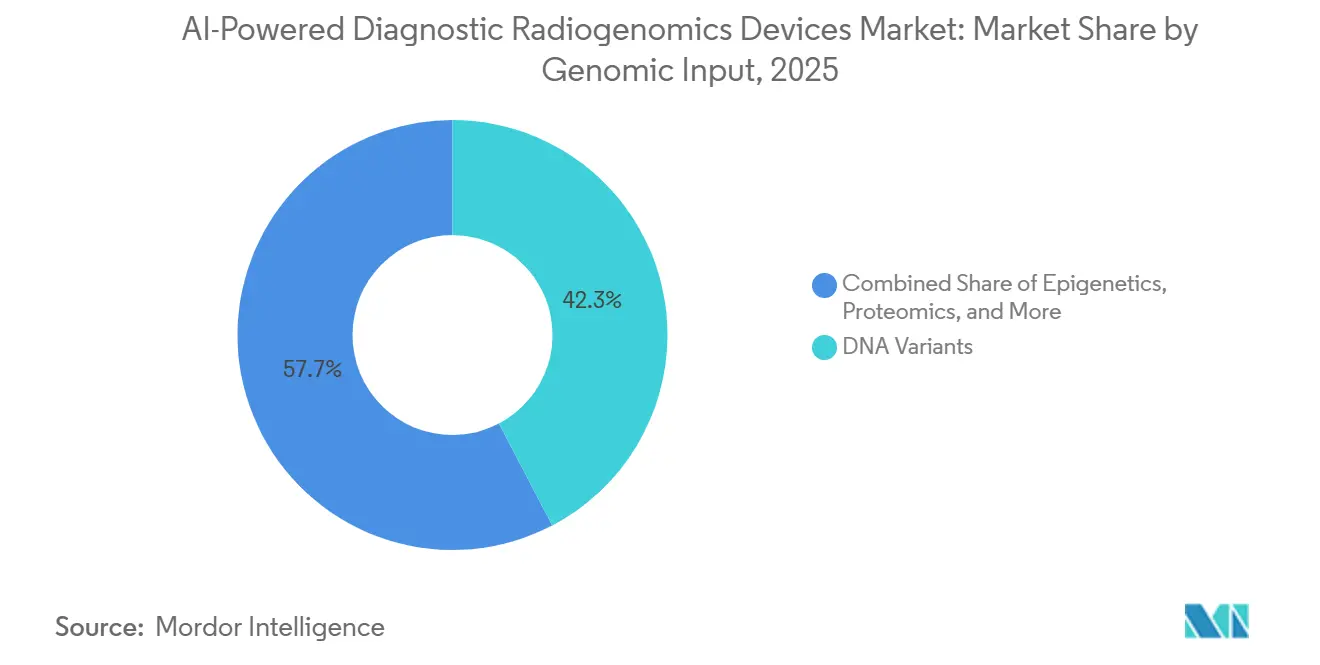

- Par entrée génomique, les variants d'ADN détenaient une part de 42,32 % en 2025, tandis que les signaux de biopsie liquide devraient progresser à un CAGR de 25,11 % jusqu'en 2031.

- Par application clinique, la prédiction du statut de mutation et de biomarqueur détenait une part de 34,16 % en 2025, tandis que la prédiction et le suivi de la réponse thérapeutique devraient progresser à un CAGR de 24,33 % jusqu'en 2031.

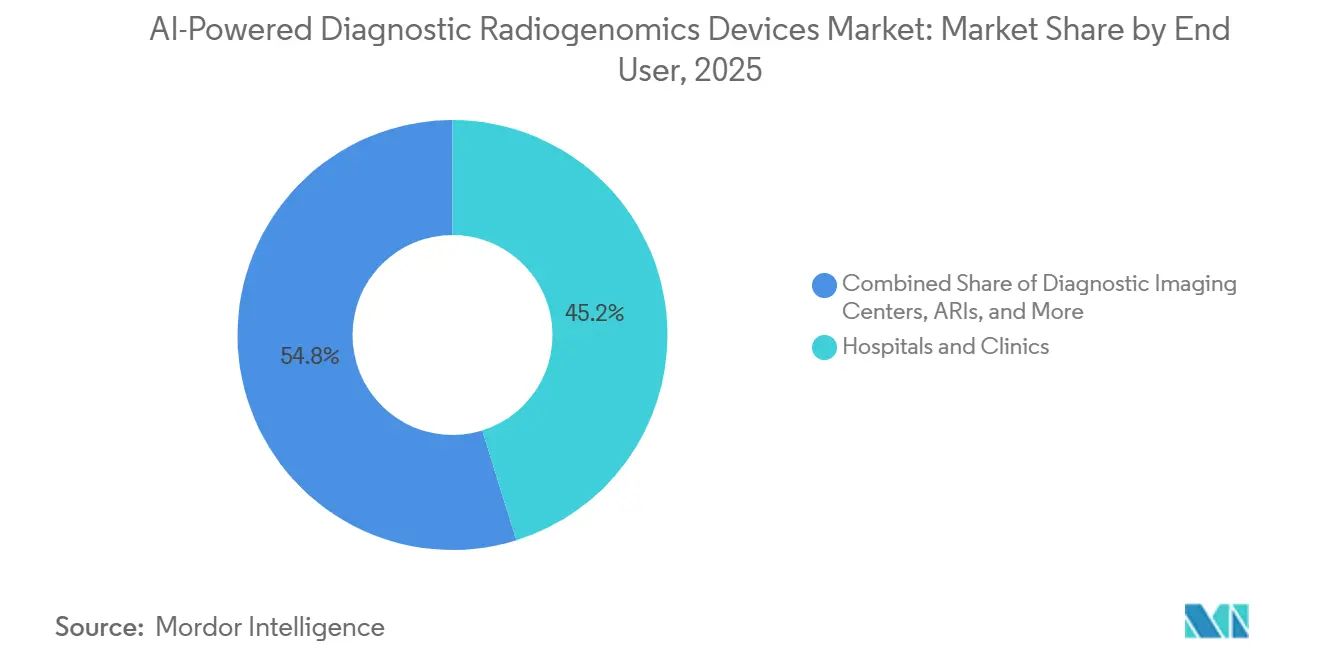

- Par utilisateur final, les hôpitaux et cliniques détenaient une part de 45,19 % en 2025, tandis que les entreprises pharmaceutiques, biotechnologiques et les ORC devraient progresser à un CAGR de 24,61 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 44,64 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 25,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs de Radiogénomique Diagnostique Alimentés par l'IA

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Diagnostics de Précision Multimodaux | +5.8% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion des Cas d'Usage Cliniques Axés sur l'Oncologie en Premier Lieu | +3.5% | Amérique du Nord, Europe, noyau Asie-Pacifique, dont le Japon et la Corée du Sud | Moyen terme (2-4 ans) |

| Intégration Croissante de l'IA dans les Flux de Travail Hospitaliers | +3.2% | Mondial, vitesse d'adoption la plus élevée en Amérique du Nord | Moyen terme (2-4 ans) |

| Disponibilité Croissante des Données Génomiques pour l'Entraînement des Modèles | +2.5% | Amérique du Nord et Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique via des partenariats de biobanques | Moyen terme (2-4 ans) |

| Utilisation Élargie dans la Prédiction de la Réponse Thérapeutique et la Stratification des Essais | +2.1% | Amérique du Nord, Europe, noyau Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression de Validation Croisée liée à l'Explicabilité et à l'Auditabilité | +1.4% | Amérique du Nord et UE, avec des gains précoces au Japon et en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Diagnostics de Précision Multimodaux

Le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA s'éloigne de l'analyse à source unique, car les cliniciens souhaitent de plus en plus un flux de travail unique capable de combiner données d'imagerie, génomiques, transcriptomiques, protéomiques et de dossiers patients. Les systèmes d'IA multimodaux affichent de meilleures performances dans la prédiction des sous-types moléculaires et l'évaluation de la réponse au traitement que les modèles construits sur un seul type de données, ce qui les rend plus pertinents pour les parcours de soins de précision. Un changement majeur est que ces systèmes ne dépendent plus de données transmodales complètes de chaque patient, car les nouvelles architectures de modèles peuvent inférer les entrées manquantes à partir des données déjà disponibles. Ce changement élargit l'accès aux hôpitaux disposant d'une couverture génomique partielle et attire davantage d'établissements sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA sans les obliger à reconstruire l'intégralité de leur parcours diagnostique en une seule fois. Le cadre HONeYBEE montre également comment les intégrations modulaires couvrant la méthylation de l'ADN, l'expression génique et les mutations somatiques peuvent soutenir un déploiement à moindre coût au niveau institutionnel.[1]Nature Portfolio, "HONeYBEE, Permettre une IA Multimodale Évolutive en Oncologie grâce aux Intégrations Pilotées par des Modèles de Fondation," npj Digital Medicine, nature.com Alors que la demande provient simultanément des équipes d'oncologie, de neurologie et de cardiologie, le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA acquiert une base clinique plus large que ce qu'un ensemble d'outils purement oncologiques pourrait normalement offrir.

Expansion des Cas d'Usage Cliniques Axés sur l'Oncologie en Premier Lieu

Le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA est toujours dominé par l'oncologie, mais le cas d'usage évolue au-delà de la détection vers la sélection du traitement, l'enrôlement dans les essais et l'évaluation continue de la réponse. Lunit a présenté des données à l'AACR 2025 montrant la prédiction par IA des mutations EGFR dans le cancer du poumon non à petites cellules à partir d'images de tissus colorés, ce qui soutient un dépistage précoce plus rapide avant la réalisation d'un bilan moléculaire complet. Les développeurs de médicaments contribuent à accélérer cette adoption car ils ont besoin d'outils liés aux biomarqueurs pouvant soutenir le développement de diagnostics compagnons et réduire l'incertitude dans la sélection des patients. Une étude enregistrée sur ClinicalTrials.gov en 2026 portant sur le cancer de l'œsophage montre que la radiomique, la pathomique, la génomique et d'autres couches multi-omiques sont déjà combinées pour prédire la réponse au traitement et le pronostic au-delà des contextes tumoraux les plus établis. Une publication de 2025 sur le carcinome hépatocellulaire a également montré qu'un biomarqueur de radiogénomique par apprentissage automatique pouvait séparer le pronostic selon les principales modalités d'imagerie avec une plage de rapport de risque de 1,415 à 1,890.[2]Bibliothèque Nationale de Médecine, "La Radiogénomique Prédit l'Hétérogénéité du Microenvironnement Immunitaire et la Réponse à l'Immunothérapie Combinée dans le Carcinome Hépatocellulaire," PubMed, pubmed.ncbi.nlm.nih.gov À mesure que cet ensemble d'indications s'étend du poumon, du cerveau et du sein aux cancers gastro-intestinaux, prostatiques et hépatiques, le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA acquiert un potentiel de revenus plus important que ce qu'un modèle étroit de dépistage des mutations suggérerait.

Intégration Croissante de l'IA dans les Flux de Travail Hospitaliers

L'adoption hospitalière sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA dépend désormais moins de la qualité d'un algorithme autonome et davantage de la capacité de l'outil à s'intégrer dans les opérations cliniques quotidiennes. Aidoc a déclaré en juin 2026 que sa plateforme d'IA clinique était active dans près de 2 000 hôpitaux et avait analysé plus de 120 millions de cas patients, ce qui montre comment les acheteurs privilégient les plateformes capables d'opérer sur plusieurs étapes du flux de travail plutôt que sur des lectures isolées.[3]Aidoc, "Aidoc Reçoit la Désignation de Dispositif Révolutionnaire de la FDA pour une IA qui Rédige des Rapports de Radiologie," Aidoc, aidoc.com La même annonce a également mis en avant la Désignation de Dispositif Révolutionnaire de la FDA pour First Read, un outil qui analyse les radiographies thoraciques et rédige un texte de rapport préliminaire, ce qui reflète une acceptation croissante de l'IA au sein du flux de travail de compte rendu lui-même. Le goulot d'étranglement pratique reste l'intégration des systèmes, car les systèmes d'information radiologique, les PACS, les EHR et les couches de compte rendu génomique reposent souvent sur des normes différentes et nécessitent un support informatique continu. Les fournisseurs capables de prendre en charge des sorties conformes à DICOM et HL7 FHIR réduisent cette charge et sont mieux placés pour remporter des contrats d'entreprise sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA. Cette même pression contribue à faire croître les services plus rapidement que le matériel ou les licences ponctuelles, car les hôpitaux souhaitent que la validation, la surveillance, les mises à jour et le support à l'intégration soient regroupés dans un seul contrat opérationnel.

Disponibilité Croissante des Données Génomiques pour l'Entraînement des Modèles

L'échelle d'entraînement reste un avantage fondamental sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA, car les performances des modèles dépendent de grands ensembles de données liées plutôt que du seul volume d'imagerie. Tempus a déclaré en janvier 2026 que Paige Predict avait été entraîné sur une cohorte multimodale combinée de plus de 200 000 patients et pouvait prédire 123 biomarqueurs et voies oncogéniques dans 16 types de cancer à partir d'images de lames entières. Tempus a également annoncé l'expansion d'accords stratégiques en mai 2026 pour construire un modèle de fondation oncologique multimodal plus large, ce qui signale que les entreprises utilisent des partenariats de données pour élargir à la fois la portée des modèles et la profondeur de la validation. SOPHiA GENETICS a suivi une voie similaire grâce à des collaborations avec MD Anderson, Mount Sinai et Memorial Sloan Kettering, ce qui renforce à la fois la portée institutionnelle et le volume de données oncologiques cliniquement utiles. Les centres académiques contribuent également à la base d'entraînement, notamment les travaux de l'Université de Tokyo sur l'IA explicable pour les anomalies génomiques structurelles pathogènes dans le cancer. Cet avantage en matière de données se cumule au fil du temps, car les modèles plus performants attirent davantage de partenaires, et ce cycle renforce le leadership en termes d'échelle sur l'ensemble du marché des dispositifs de radiogénomique diagnostique alimentés par l'IA.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Disponibilité Limitée d'Ensembles de Données de Radiogénomique Étiquetés de Qualité Clinique | -2.8% | Mondial, le plus aigu au Moyen-Orient et en Afrique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Lacunes d'Interopérabilité entre les Systèmes PACS, EHR et Omique | -2.1% | Mondial, avec une sévérité particulière dans les environnements hospitaliers multi-systèmes fragmentés | Moyen terme (2-4 ans) |

| Charge de Validation Élevée pour l'Autorisation Réglementaire Multi-Sites | -1.8% | Amérique du Nord, Europe, Japon, avec des retombées vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Incertitude de Remboursement pour les Diagnostics Compagnons Activés par l'IA | -2.2% | Amérique du Nord et UE, avec des gains plus précoces au Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité Limitée d'Ensembles de Données de Radiogénomique Étiquetés de Qualité Clinique

Le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA est encore confronté à un problème fondamental d'approvisionnement, car les ensembles de données étiquetés de haute qualité reliant les caractéristiques d'imagerie à la pathologie moléculaire confirmée restent rares. De nombreux modèles actuels sont construits sur des cohortes rétrospectives où les données d'imagerie et génomiques ont été collectées à des moments différents et à des fins cliniques différentes, ce qui introduit du bruit et affaiblit la transférabilité entre les sites. Le problème est plus grave pour les couches transcriptomiques et protéomiques, car ces analyses ne font pas partie de la plupart des examens d'imagerie de routine et ne peuvent pas être ajoutées rétrospectivement sans coût supplémentaire. L'apprentissage fédéré aide en permettant le développement de modèles entre établissements sans déplacer les données des patients, mais il ne supprime pas le défi des étiquettes incohérentes et de la qualité inégale des données. L'Initiative Européenne d'Imagerie du Cancer avait connecté 83 ensembles de données d'imagerie couvrant 9 types de cancer et 107 000 sujets en septembre 2025, ce qui montre des progrès mais reste insuffisant pour ce que nécessite une généralisation clinique de qualité large. Tant que la collecte prospective de données multimodales ne deviendra pas une pratique courante plutôt que pilotée par la recherche, cette limitation continuera de plafonner les performances des modèles et de ralentir la montée en puissance sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA.

Incertitude de Remboursement pour les Diagnostics Compagnons Activés par l'IA

L'adoption commerciale sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA est également limitée par des voies de remboursement inégales pour les diagnostics compagnons activés par l'IA. Le problème est le plus visible en Amérique du Nord, où les sorties d'imagerie basées sur l'IA liées au soutien à la décision génomique ne disposent toujours pas d'une voie de paiement largement résolue dans l'ensemble du parcours de soins. Cela crée un délai entre la validation technique et l'utilisation à grande échelle, car les hôpitaux et les centres d'imagerie ont besoin de clarté en matière de facturation avant de pouvoir étendre le déploiement au-delà des projets pilotes. Le Japon offre un exemple plus favorable, où le remboursement du système de profilage génomique complet du cancer TruSight Oncology Comprehensive d'Illumina est entré en vigueur le 1er juin 2026 et a élargi l'accès au profilage génomique de qualité clinique pouvant alimenter les flux de travail liés à l'IA. En Europe, la même question est façonnée par des exigences de conformité plus strictes pour l'IA médicale à haut risque, ce qui signifie que l'adoption économique et la conception de la validation progressent ensemble plutôt que séparément. Tant que les cadres des payeurs seront en retard sur les capacités des produits, le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA continuera de voir une conversion plus lente de la promesse clinique vers une utilisation budgétisée de routine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Domination du Logiciel Masquant un Glissement des Revenus vers les Services

Le logiciel représentait 51,38 % des revenus en 2025, ce qui en faisait le composant le plus important du marché des dispositifs de radiogénomique diagnostique alimentés par l'IA. Cette position reflète le rôle central des moteurs d'inférence, des couches de gestion des modèles et des plateformes de soutien à la décision clinique, car ces éléments se situent au point où les signaux d'imagerie et génomiques sont transformés en sorties cliniques utilisables. La prédominance du logiciel montre également que les acheteurs continuent de privilégier un déploiement flexible plutôt que le remplacement d'équipements fixes, en particulier là où les hôpitaux possèdent déjà des actifs d'imagerie de base. Néanmoins, la couche produit devient moins exclusive à mesure que davantage d'architectures ouvertes et de cadres de modèles de fondation entrent dans le domaine, ce qui signifie que le simple accès à un algorithme ne suffit plus à protéger les marges sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA. Le différenciateur le plus fort est la capacité d'un fournisseur à intégrer ce logiciel dans un environnement hospitalier en activité et à le maintenir conforme, stable et utile dans le temps.

Les services devraient progresser à un CAGR de 23,87 % jusqu'en 2031, ce qui en fait le composant à la croissance la plus rapide sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA. Les hôpitaux favorisent de plus en plus les contrats gérés couvrant la validation, le déploiement, la surveillance et les mises à jour réglementaires, car ces tâches sollicitent les équipes informatiques et d'opérations cliniques locales. Ce glissement est important car il déplace la valeur de la seule licence logicielle vers le modèle opérationnel complet qui maintient l'IA multimodale fonctionnelle dans les soins de routine. Le matériel reste important, notamment là où les fabricants d'équipements d'imagerie intègrent l'accélération de l'IA et les capacités de traitement neuronal dans les systèmes IRM, TDM et TEP, mais sa croissance est plus lente car les cycles de remplacement sont plus longs et de nombreuses fonctions d'IA peuvent encore être ajoutées par des mises à niveau. En pratique, le secteur des dispositifs de radiogénomique diagnostique alimentés par l'IA évolue vers des plateformes adossées à des services où la durabilité des revenus dépend de la profondeur de l'intégration plutôt que d'une installation ponctuelle.

Par Modalité d'Imagerie : L'IRM Ancre les Revenus Tandis que les Architectures de Fusion Stimulent la Croissance

L'IRM détenait une part de 38,13 % en 2025, ce qui lui a permis de rester la modalité dominante sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA. Sa prédominance provient d'un fort contraste des tissus mous et de son utilisation établie dans les flux de travail du cancer du cerveau, de la prostate et du sein, où la corrélation génomique a une pertinence clinique plus claire. Ces contextes continuent de soutenir des cas d'usage à haute valeur ajoutée tels que la prédiction des mutations du gliome, l'imagerie prostatique multiparamétrique et la caractérisation des lésions mammaires. GE HealthCare a présenté Decipher-MR en 2026 comme un modèle de fondation IRM 3D de qualité clinique entraîné sur 200 000 séries IRM, ce qui souligne comment l'IRM reste un axe de développement majeur pour les applications d'imagerie IA à large spectre.[4]Commission Européenne, "Initiative Européenne d'Imagerie du Cancer," Stratégie Numérique de la Commission Européenne, digital-strategy.europa.eu En conséquence, l'IRM fixe toujours le plancher de revenus du marché des dispositifs de radiogénomique diagnostique alimentés par l'IA, même si d'autres modalités se développent autour d'elle.

La fusion multimodale devrait croître à un CAGR de 24,15 % jusqu'en 2031, ce qui en fait la couche de modalité à la progression la plus rapide sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA. Le changement clé est que la fusion cliniquement utile ne nécessite plus que chaque source de données soit acquise lors de la même session, car la combinaison rétrospective sur plusieurs points temporels devient de plus en plus pratique. Cela augmente considérablement le nombre de patients et d'établissements pouvant être inclus dans les flux de travail d'IA. Des travaux espagnols présentés via le VHIO ont montré que la TEP et l'IRM simultanées peuvent produire des informations tumorales anatomiques et fonctionnelles que les modalités uniques ne peuvent pas reproduire dans les contextes du cancer de la prostate et du carcinome hépatocellulaire. La TDM, la TEP, l'échographie et la radiographie ou la mammographie contribuent toujours à des revenus significatifs, mais les architectures de fusion élèvent le plafond clinique car elles soutiennent des phénotypes radiomiques plus riches et des liens plus étroits avec l'interprétation génomique. C'est là que le secteur des dispositifs de radiogénomique diagnostique alimentés par l'IA passe d'une structure axée sur les modalités à une structure axée sur la combinaison des données.

Par Entrée Génomique : Les Variants d'ADN Dominent Tandis que les Signaux de Biopsie Liquide s'Accélèrent

Les variants d'ADN ont capturé 42,32 % des revenus en 2025, donnant à ce segment la position la plus importante sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA. Ce leadership reflète une validation clinique plus solide et un rôle plus établi dans la prédiction des mutations pour des cibles telles que EGFR, IDH et KRAS. La logique commerciale est simple car les sorties basées sur l'ADN sont plus faciles à connecter avec des décisions thérapeutiques connues et des flux de travail de pathologie moléculaire existants. Des preuves publiées dans le cancer du poumon non à petites cellules ont montré que les modèles d'apprentissage profond peuvent prédire le statut EGFR à partir de l'imagerie TDM avec de solides performances discriminatives, contribuant à réduire la dépendance à l'échantillonnage tissulaire invasif dans certains groupes de patients. L'expression d'ARN, la transcriptomique, l'épigénétique et la protéomique restent des sous-segments importants, mais ils dépendent davantage de l'utilisation élargie des analyses et d'un accès de routine plus large aux données multi-omiques.

Les signaux de biopsie liquide devraient progresser à un CAGR de 25,11 % jusqu'en 2031, ce qui en fait l'entrée génomique à la croissance la plus rapide sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA. Leur essor est lié à une proposition de valeur clinique différente, car ils soutiennent la surveillance longitudinale plutôt qu'un instantané tissulaire ponctuel. Cela est important dans les contextes oncologiques où l'évolution tumorale, la réponse au traitement et le risque de récidive changent au fil du temps. Une étude publiée en 2026 dans le Journal of Liquid Biopsy a constaté que la combinaison de la radiomique basée sur la TDM avec l'analyse de l'ADN tumoral circulant améliorait la stratification pronostique dans le cancer du poumon non à petites cellules avancé, chaque modalité contribuant à compenser la tendance aux faux positifs de l'autre. Cette combinaison rend la biopsie liquide particulièrement pertinente pour les plateformes intégrées, car elle renforce l'argument en faveur d'une évaluation non invasive répétée plutôt que d'une confirmation moléculaire isolée. Au niveau des rapports par segment, les signaux de biopsie liquide sont l'un des exemples les plus clairs où la taille du marché des dispositifs de radiogénomique diagnostique alimentés par l'IA est portée par un cas d'usage qui s'élargit à chaque point de suivi plutôt qu'au seul moment du premier diagnostic.

Par Application Clinique : La Prédiction des Biomarqueurs Domine Tandis que la Réponse Thérapeutique Gagne du Terrain

La prédiction du statut de mutation et de biomarqueur détenait une part de 34,16 % en 2025, ce qui en faisait la plus grande application sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA. Elle constitue le point d'entrée commercial le plus clair car la proposition de valeur est facile à comprendre, la question clinique est spécifique et le bénéfice de la réduction des biopsies invasives est immédiat pour les oncologues. Cette clarté a aidé les fournisseurs à sécuriser l'adoption même lorsque des cas d'usage plus larges de radiogénomique sont encore en cours de validation. La détection tumorale, la stratification du pronostic et du risque de survie, ainsi que la discrimination entre récidive et effet du traitement s'appuient toutes sur la même base radiomique, ce qui signifie qu'une fois qu'une application est intégrée, les cas d'usage adjacents deviennent plus faciles à ajouter. Ce schéma d'adoption en couches aide le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA à approfondir l'utilisation au sein des comptes existants plutôt que de s'appuyer uniquement sur l'acquisition de nouveaux clients.

La prédiction et le suivi de la réponse thérapeutique devraient croître à un CAGR de 24,33 % jusqu'en 2031, ce qui en fait l'application clinique à la croissance la plus rapide sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA. L'opportunité est plus grande car ce cas d'usage affecte les décisions de sélection des médicaments, de calendrier et de poursuite tout au long du parcours de soins. Néanmoins, les hôpitaux restent prudents, car les outils de prédiction de la réponse nécessitent des preuves prospectives multi-sites avant de pouvoir être intégrés dans les protocoles de traitement standard. Les résultats présentés par ECOG-ACRIN et Caris Life Sciences en décembre 2025 ont montré que la combinaison de l'imagerie, des données cliniques et du profilage moléculaire améliorait les informations pronostiques au-delà de la seule analyse de l'expression génique tumorale dans le cancer du sein. La sélection des patients pour les essais devient également plus pertinente à mesure que les développeurs pharmaceutiques recherchent des cohortes pré-qualifiées sur le plan moléculaire, bien qu'elle soit encore précoce en tant que flux de revenus autonome. Au niveau des applications, les outils de réponse thérapeutique sont là où la part du marché des dispositifs de radiogénomique diagnostique alimentés par l'IA est susceptible de se déplacer le plus visiblement à mesure que les preuves passent de la validation pilote aux parcours de soins de routine.

Par Utilisateur Final : Les Hôpitaux Dominent Tandis que la Demande des Entreprises Pharmaceutiques et des ORC Croît Plus Vite

Les hôpitaux et cliniques détenaient une part de 45,19 % en 2025, ce qui en faisait le plus grand groupe d'utilisateurs finaux sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA. Leur prédominance reflète la base installée d'équipements d'imagerie, la concentration des soins oncologiques et l'utilisation des outils de triage et de détection par IA comme points d'entrée vers une adoption multimodale plus large. Les hôpitaux restent également l'endroit où l'imagerie, la pathologie et les décisions thérapeutiques sont le plus susceptibles d'être connectées dans un seul flux de travail, ce qui en fait les premiers acheteurs naturels de systèmes de radiogénomique intégrés. Cette position partagée ne signifie pas que l'adoption est simple, car les hôpitaux supportent encore la charge la plus lourde en matière d'intégration informatique, de gouvernance de la validation et de refonte des flux de travail. Néanmoins, ils continuent d'ancrer le volume et la crédibilité sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA, car un déploiement réussi dans un contexte hospitalier devient un point de référence pour le reste du réseau de soins.

Les entreprises pharmaceutiques, biotechnologiques et les ORC devraient croître à un CAGR de 24,61 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA. Ces acheteurs utilisent la radiogénomique différemment car leur objectif est d'améliorer l'efficacité des essais, d'affiner les critères d'inclusion et de raccourcir les délais de développement des diagnostics compagnons plutôt que de soutenir le débit de patients de routine. Cela les rend moins contraints par les frictions des flux de travail hospitaliers locaux et plus concentrés sur le rendement des biomarqueurs, la qualité des cohortes et la reproductibilité entre les sites. SOPHiA GENETICS a élargi sa collaboration avec AstraZeneca autour des tests PIK3CA, AKT1 et PTEN dans le cancer du sein et de la prostate, ce qui illustre comment la demande pharmaceutique façonne directement les feuilles de route des fournisseurs. Les instituts académiques et de recherche, les biobanques, les centres d'imagerie diagnostique et les programmes de santé publique restent des acheteurs de soutien importants. Néanmoins, la demande liée aux entreprises pharmaceutiques augmente plus rapidement car elle lie la radiogénomique à la fois au développement de médicaments et aux futurs diagnostics commerciaux. En termes d'utilisateurs finaux, le secteur des dispositifs de radiogénomique diagnostique alimentés par l'IA s'élargit de l'approvisionnement hospitalier vers une base de demande mixte incluant les budgets de recherche et de développement clinique.

Analyse Géographique

L'Amérique du Nord représentait 44,64 % des revenus en 2025, ce qui lui conférait la plus grande position régionale sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA. La région bénéficie d'une forte concentration de centres académiques de cancérologie, d'une infrastructure d'imagerie établie et d'une collaboration étroite entre les fournisseurs et les établissements de référence. GE HealthCare et Mayo Clinic ont lancé la collaboration de recherche en théranostique MI-BET en juillet 2026, combinant StarGuide SPECT/CT, MIM LesionID Pro et des biomarqueurs sanguins pour personnaliser la thérapie par radioligand dans le cancer de la prostate avancé, le premier essai de traitement adaptatif multi-modalités biomarqueur-imagerie de cette envergure dans un établissement américain. Les réseaux hospitaliers aux États-Unis offrent également une base favorable au déploiement axé sur les services, car les contrats d'entreprise peuvent couvrir ensemble la validation, le compte rendu et la gestion des modèles de suivi. Cela maintient l'Amérique du Nord au centre des tests de produits et de la validation commerciale sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA.

L'Europe est restée la deuxième région en importance sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA, soutenue par des programmes coordonnés de données d'imagerie et une solide infrastructure de recherche en oncologie. L'approbation par l'Allemagne du dépistage du cancer du poumon par TDM à faible dose pour l'assurance maladie légale a créé un cadre réel plus large pour la lecture assistée par IA et l'extraction de biomarqueurs à partir d'avril 2026, comme mentionné dans le projet fourni. Dans le même temps, les exigences du RGPD et de la Loi sur l'IA de l'UE poussent les fournisseurs vers des modèles de déploiement préservant la confidentialité et plus strictement gouvernés, ce qui peut ralentir la mise en œuvre mais renforcer la confiance à long terme.

L'Asie-Pacifique devrait progresser à un CAGR de 25,72 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA. Le Japon se distingue car le remboursement du système TruSight Oncology Comprehensive d'Illumina est entré en vigueur le 1er juin 2026, ce qui élargit l'accès au profilage génomique pouvant alimenter les flux de travail oncologiques soutenus par l'IA. Le Japon contribue également à l'IA génomique explicable grâce aux travaux de l'Université de Tokyo sur l'interprétation des anomalies structurelles dans les génomes cancéreux. La Chine offre une échelle car l'imagerie par IA est utilisée pour pallier les pénuries de radiologues et les inégalités d'accès entre les zones urbaines et rurales. Dans le même temps, la Corée du Sud continue de développer des capacités d'imagerie oncologique orientées vers l'exportation grâce à ses entreprises d'IA. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont encore des marchés en phase précoce. Néanmoins, les programmes de santé publique, les partenariats de biobanques et les instituts nationaux de génomique créent progressivement des points d'entrée pour le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA. À travers la géographie, la taille du marché des dispositifs de radiogénomique diagnostique alimentés par l'IA est de plus en plus influencée de manière équilibrée par le soutien politique, la disponibilité des données et la préparation des flux de travail plutôt que par la seule infrastructure d'imagerie.

Paysage Concurrentiel

Le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA reste modérément fragmenté. Néanmoins, la direction de la concurrence devient plus claire à mesure que les fournisseurs construisent des positions durables grâce à l'accès aux données, à l'intégration des flux de travail et aux partenariats institutionnels. Les grands groupes d'imagerie et de diagnostic sont en concurrence avec des spécialistes natifs de l'IA. Pourtant, les positions les plus solides se forment autour de plateformes capables de connecter l'imagerie, la pathologie et l'interprétation génomique plutôt qu'autour d'un seul type de dispositif. Cela signifie que le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA ne se consolide pas autour d'une seule caractéristique technique, car aucune couche unique ne contrôle pleinement l'adoption clinique. Au lieu de cela, les entreprises renforcent leur position grâce à des combinaisons de profondeur logicielle, de partenariats de recherche et de capacité de service. Le domaine évolue vers une compétition de plateformes où la valeur d'un produit dépend de la mesure dans laquelle il peut influencer le parcours diagnostique.

Plusieurs entreprises ont déjà effectué des mouvements stratégiques qui montrent comment cette concurrence se développe sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA. La collaboration de GE HealthCare avec Mayo Clinic en juillet 2026 a lié le matériel d'imagerie, l'analyse des lésions et les biomarqueurs sanguins dans un seul essai de théranostique, ce qui soutient l'effort de l'entreprise pour rester pertinente au-delà de la seule acquisition d'images. La Désignation de Dispositif Révolutionnaire de la FDA obtenue par Aidoc en juin 2026 pour First Read a montré une autre voie, où une entreprise axée sur les flux de travail étend son rôle de la priorisation vers le compte rendu préliminaire et une intégration opérationnelle plus large. SOPHiA GENETICS a approfondi son empreinte oncologique aux États-Unis grâce à des collaborations avec MD Anderson, Mount Sinai et Memorial Sloan Kettering, ce qui renforce simultanément son accès aux données et son réseau de validation. Tempus a également cherché à élargir sa position de modèle de fondation multimodal grâce à des accords stratégiques plus larges en oncologie, renforçant le rôle de l'échelle des données et de la profondeur des partenariats sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA.

Des opportunités concurrentielles existent encore sur le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA, notamment dans les flux de travail des cancers rares, les services de preuves en conditions réelles et les déploiements sensibles aux coûts où les modèles fortement dépendants du cloud sont plus difficiles à soutenir. Les fournisseurs capables de produire une validation multi-sites solide sans s'appuyer sur les plus grands ensembles de données propriétaires peuvent encore gagner des parts dans des indications spécialisées. L'explicabilité, l'auditabilité et les règles de classification des dispositifs deviennent également plus importantes car elles influencent la facilité avec laquelle les hôpitaux peuvent faire confiance à ces systèmes et les gouverner dans le temps. La classification par le Federal Register en juin 2026 des logiciels d'imagerie quantitative basés sur l'apprentissage automatique radiologique établit une base réglementaire plus claire, ce qui favorise les entreprises dotées de meilleures capacités de qualité et de soumission. Dans l'ensemble, le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA reste suffisamment ouvert pour les entrants spécialisés. Néanmoins, les barrières augmentent le plus rapidement autour de la propriété des données liées, de la crédibilité institutionnelle et de la capacité à opérer au niveau du flux de travail plutôt qu'au niveau de l'algorithme.

Leaders du Secteur des Dispositifs de Radiogénomique Diagnostique Alimentés par l'IA

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Siemens Healthineers AG

Tempus AI, Inc.

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : GE HealthCare et Mayo Clinic ont lancé la collaboration de recherche en théranostique MI-BET (Essai de Fin de Thérapie Basé sur les Biomarqueurs d'Imagerie Moléculaire), combinant StarGuide SPECT/CT et MIM LesionID Pro avec des biomarqueurs sanguins pour personnaliser la thérapie par radioligand dans le cancer de la prostate avancé, le premier essai de traitement adaptatif multi-modalités biomarqueur-imagerie de cette envergure dans un établissement américain.

- Juin 2026 : Aidoc a reçu la Désignation de Dispositif Révolutionnaire de la FDA pour First Read, son IA qui analyse les radiographies thoraciques et génère automatiquement des rapports radiologiques préliminaires, sa deuxième désignation de ce type en moins de 12 mois, s'appuyant sur une plateforme déployée dans près de 2 000 hôpitaux ayant analysé plus de 120 millions de cas. La société a également annoncé un financement de Série E de 150 millions USD.

- Juin 2026 : SOPHiA GENETICS a signé un protocole d'accord avec le Memorial Sloan Kettering Cancer Center pour former une coentreprise visant à construire un pôle de précision oncologique de nouvelle génération, exploitant la Plateforme SOPHiA DDM pour l'IA et la bioinformatique et le leadership clinique et scientifique de MSK, étendant le réseau d'ancrage académique américain de SOPHiA à un troisième grand centre de cancérologie en six mois.

- Juin 2026 : L'Assurance Maladie Nationale du Japon a approuvé le remboursement du système de panel de profilage génomique complet du cancer TruSight Oncology Comprehensive d'Illumina, l'une des décisions de couverture par les payeurs les plus significatives pour le profilage génomique intégré en Asie, effective le 1er juin 2026, élargissant la disponibilité des données génomiques de qualité clinique pour les flux de travail de radiogénomique IA.

- Avril 2026 : SOPHiA GENETICS et Mount Sinai Health System ont annoncé une collaboration à l'AACR 2026, avec Mount Sinai adoptant la Plateforme SOPHiA DDM pour la recherche sur le cancer et les tests génomiques, son troisième partenariat académique américain majeur en quatre mois, établissant un réseau de données institutionnel significatif en oncologie américaine.

Périmètre du Rapport sur le Marché Mondial des Dispositifs de Radiogénomique Diagnostique Alimentés par l'IA

Le Marché des Dispositifs de Radiogénomique Diagnostique Alimentés par l'IA comprend des solutions diagnostiques avancées qui intègrent l'intelligence artificielle à la radiogénomique pour corréler les données d'imagerie médicale avec les profils génomiques et moléculaires afin d'améliorer la caractérisation des maladies et la prise de décision clinique. Ces systèmes exploitent l'apprentissage automatique et l'analyse d'images avancée pour identifier des biomarqueurs d'imagerie, prédire des altérations génétiques et soutenir le diagnostic personnalisé et la planification du traitement. Le marché est porté par l'adoption croissante de la médecine de précision, l'utilisation accrue de l'IA en imagerie médicale et la demande croissante d'approches diagnostiques non invasives et basées sur les données dans l'oncologie et d'autres maladies complexes.

Le marché des dispositifs de radiogénomique diagnostique alimentés par l'IA est segmenté par composant, modalité d'imagerie, entrée génomique, application clinique, utilisateur final et géographie. Par composant, il est subdivisé en matériel, logiciel et services. Par modalité d'imagerie, il est segmenté en IRM, TDM, TEP, échographie, radiographie et mammographie, et fusion multimodale. Par entrée génomique, le marché est segmenté en variants d'ADN, expression d'ARN et transcriptomique, épigénétique, protéomique et signaux de biopsie liquide. Par application clinique, le marché est segmenté en prédiction du statut de mutation et de biomarqueur, détection tumorale, stratification du pronostic et du risque de survie, prédiction et suivi de la réponse thérapeutique, discrimination entre récidive et effet du traitement, et sélection des patients pour les essais. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres d'imagerie diagnostique, instituts académiques et de recherche et biobanques, entreprises pharmaceutiques et biotechnologiques et ORC, et programmes gouvernementaux et de santé publique. Le segment géographique est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| IRM |

| TDM |

| TEP |

| Échographie |

| Radiographie et Mammographie |

| Fusion Multimodale |

| Variants d'ADN |

| Expression d'ARN et Transcriptomique |

| Épigénétique |

| Protéomique |

| Signaux de Biopsie Liquide |

| Prédiction du Statut de Mutation et de Biomarqueur |

| Détection Tumorale |

| Stratification du Pronostic et du Risque de Survie |

| Prédiction et Suivi de la Réponse Thérapeutique |

| Discrimination entre Récidive et Effet du Traitement |

| Sélection des Patients pour les Essais |

| Hôpitaux et Cliniques |

| Centres d'Imagerie Diagnostique |

| Instituts Académiques et de Recherche et Biobanques |

| Entreprises Pharmaceutiques et Biotechnologiques et ORC |

| Programmes Gouvernementaux et de Santé Publique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Modalité d'Imagerie | IRM | |

| TDM | ||

| TEP | ||

| Échographie | ||

| Radiographie et Mammographie | ||

| Fusion Multimodale | ||

| Par Entrée Génomique | Variants d'ADN | |

| Expression d'ARN et Transcriptomique | ||

| Épigénétique | ||

| Protéomique | ||

| Signaux de Biopsie Liquide | ||

| Par Application Clinique | Prédiction du Statut de Mutation et de Biomarqueur | |

| Détection Tumorale | ||

| Stratification du Pronostic et du Risque de Survie | ||

| Prédiction et Suivi de la Réponse Thérapeutique | ||

| Discrimination entre Récidive et Effet du Traitement | ||

| Sélection des Patients pour les Essais | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres d'Imagerie Diagnostique | ||

| Instituts Académiques et de Recherche et Biobanques | ||

| Entreprises Pharmaceutiques et Biotechnologiques et ORC | ||

| Programmes Gouvernementaux et de Santé Publique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du secteur des dispositifs de radiogénomique diagnostique alimentés par l'IA en 2026 ?

Le secteur s'établit à 1,37 milliard USD en 2026 et devrait atteindre 3,36 milliards USD d'ici 2031 à un CAGR de 19,65 %.

Quel composant domine les revenus et lequel connaît la croissance la plus rapide ?

Le logiciel était en tête avec une part de 51,38 % en 2025, tandis que les services constituent le composant à la croissance la plus rapide avec un CAGR de 23,87 % jusqu'en 2031.

Quelle modalité d'imagerie occupe la position actuelle la plus solide ?

L'IRM détenait la plus grande part de modalité à 38,13 % en 2025 en raison de son rôle important dans les flux de travail du cancer du cerveau, de la prostate et du sein.

Pourquoi la biopsie liquide devient-elle plus importante en radiogénomique ?

Les signaux de biopsie liquide devraient croître à un CAGR de 25,11 % car ils soutiennent la surveillance longitudinale des tumeurs et améliorent la valeur lorsqu'ils sont associés à la radiomique.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 25,72 %, soutenue par les progrès du remboursement au Japon et une dynamique de déploiement large de l'imagerie IA dans les principaux marchés.

Quel est le principal obstacle commercial à une adoption plus large ?

L'incertitude de remboursement et la faible interopérabilité restent les principaux obstacles, car les hôpitaux ont besoin de clarté en matière de facturation et d'une intégration fluide entre les systèmes d'imagerie, EHR et omique avant d'étendre le déploiement.

Dernière mise à jour de la page le: