Taille et part du marché des micro-onduleurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

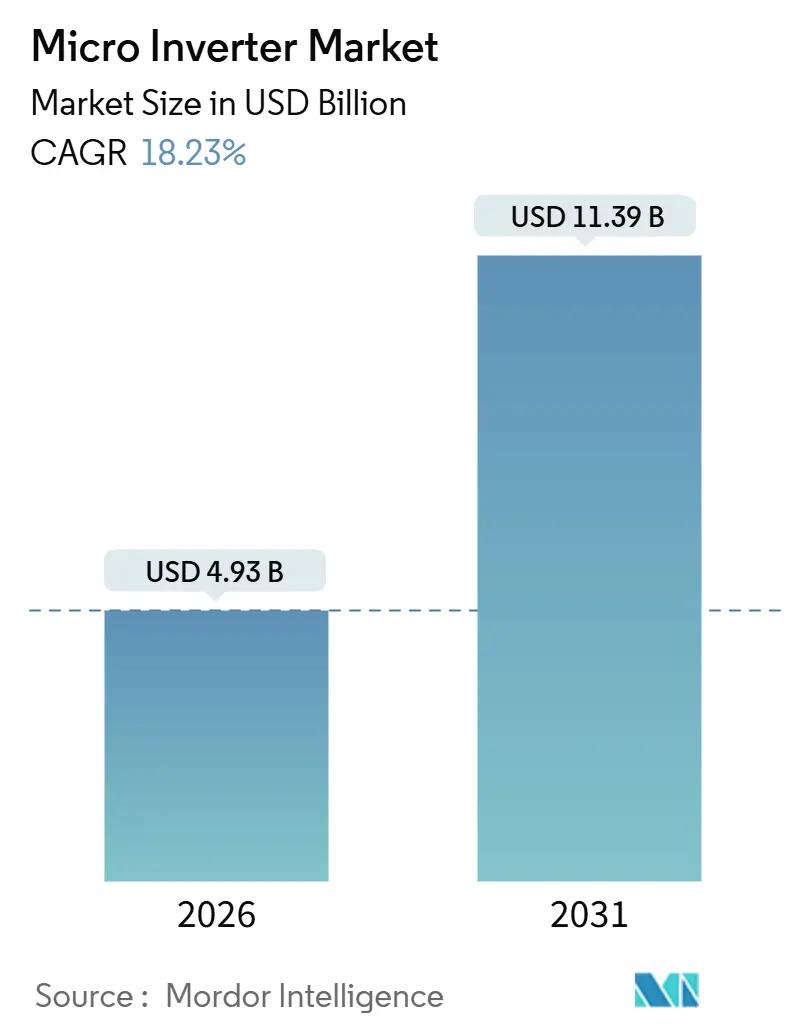

| Taille du Marché (2026) | 4.93 Milliards de dollars |

| Taille du Marché (2031) | 11.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

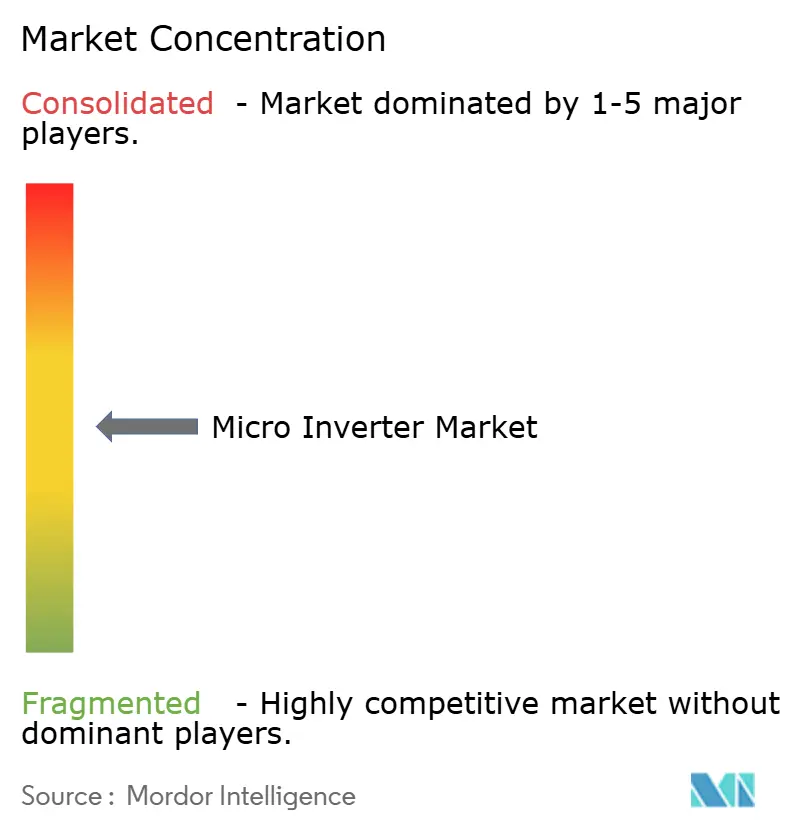

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des micro-onduleurs par Mordor Intelligence

La taille du marché des micro-onduleurs s'élevait à 4,93 milliards USD en 2026 et devrait atteindre 11,39 milliards USD d'ici 2031, progressant à un TCAC de 18,23 % sur la période de prévision. La robustesse des codes de sécurité incendie, la diffusion des modules photovoltaïques (PV) bifaciaux de plus de 600 W et la hausse des taux d'association avec les systèmes de stockage domestique ont orienté les décisions d'achat vers l'électronique au niveau du panneau, permettant au marché des micro-onduleurs de capter des parts au détriment des architectures à onduleur central. Les fournisseurs repensent les étages de puissance autour de commutateurs en carbure de silicium afin d'améliorer le rendement et de respecter les limites d'élévation thermique, tandis que les installateurs soucieux des prix choisissent de plus en plus les « modules CA » intégrés en usine qui associent des micro-onduleurs à des panneaux haute puissance. Sur le plan régional, l'Amérique du Nord a conservé la première position en 2025, aidée par l'application de la règle d'arrêt rapide NEC 690.12 (National Electrical Code) et par les crédits fiscaux de la loi sur la réduction de l'inflation (Inflation Reduction Act), tandis que l'Europe a pris de l'élan grâce à des règles simplifiées pour les installations solaires en prises qui encouragent les kits de balcon inférieurs à 1 kW. Les clients commerciaux favorisent de plus en plus les unités triphasées de plus de 1 kW, car les sites à forte consommation énergétique recherchent un équilibrage de charge et des fonctions avancées de soutien au réseau, une tendance qui pousse les fournisseurs à élargir leurs catalogues de produits et à sécuriser des allocations de semi-conducteurs à long terme.

Points clés du rapport

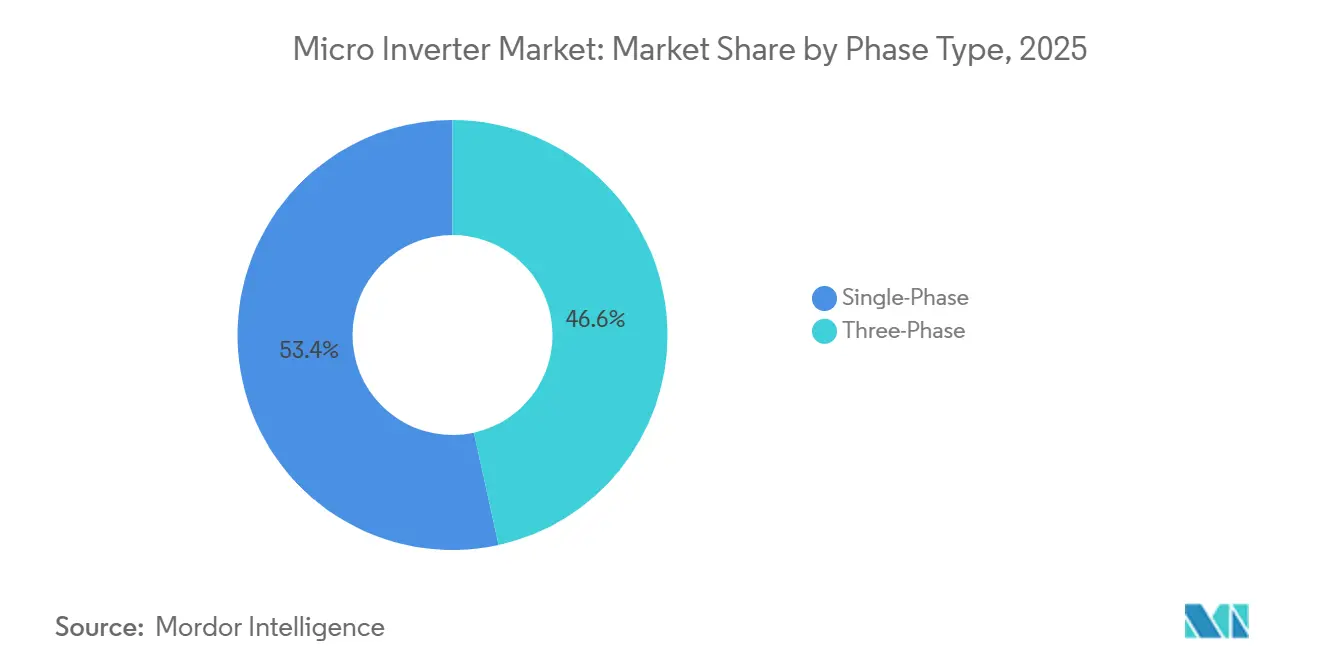

- Par type de phase, les unités monophasées ont représenté 53,44 % du chiffre d'affaires en 2025, tandis que les modèles triphasés devraient afficher un TCAC de 18,77 % d'ici 2031.

- Par technologie de communication, les solutions filaires détenaient 59,83 % de la part de marché des micro-onduleurs en 2025, mais les protocoles sans fil devraient se développer à un TCAC de 18,72 % d'ici 2031.

- Par composant, le matériel représentait 72,37 % de la part de marché des micro-onduleurs en 2025, tandis que les logiciels et services devraient croître à un TCAC de 18,61 % pendant la période de prévision.

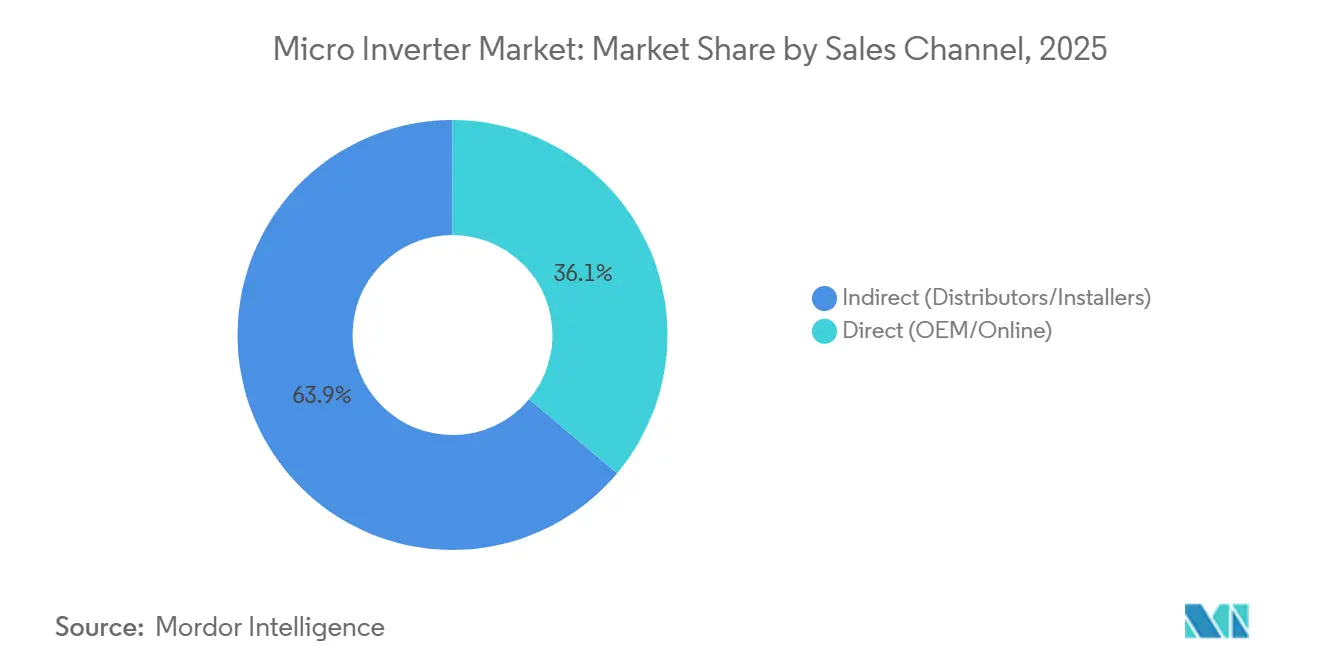

- Par canal de vente, les distributeurs indirects représentaient 63,89 % des transactions en 2025, mais les circuits directs devraient afficher un TCAC de 18,67 % d'ici 2031.

- Par application, les toitures résidentielles représentaient 65,78 % du marché des micro-onduleurs en 2025, et les sites commerciaux et industriels devraient afficher un TCAC de 18,84 % d'ici 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part régionale de 36,94 % en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 19,27 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des micro-onduleurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats de sécurité incendie NEC 690.12 | +3.8% | Amérique du Nord et Europe, adoption précoce en Californie, à New York et en Allemagne | Court terme (≤ 2 ans) |

| Les modules bifaciaux de plus de 600 W nécessitent un MPPT par panneau | +4.2% | À l'échelle mondiale, concentré en Asie-Pacifique, en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intégration du stockage résidentiel | +3.5% | Amérique du Nord, Europe, Australie, avec expansion urbaine en Inde et au Brésil | Moyen terme (2-4 ans) |

| Essor du solaire sur balcon en Allemagne et aux Pays-Bas | +2.1% | Allemagne, Pays-Bas, Autriche, Suisse | Court terme (≤ 2 ans) |

| Règles de capacité d'accueil des réseaux de distribution | +2.7% | Amérique du Nord, Europe, Australie, projets pilotes dans certaines parties de l'Asie | Long terme (≥ 4 ans) |

| Standardisation des installations solaires en prises DIN VDE V 0126-95 | +1.9% | Europe avec perspectives pour l'Amérique latine et l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats de sécurité incendie NEC 690.12

Les juridictions américaines qui appliquent la norme NEC 690.12 exigent que les systèmes PV en toiture ramènent la tension des conducteurs à des niveaux sûrs dans les 30 secondes suivant un signal d'urgence, mettant de facto hors jeu les onduleurs centraux classiques. Les micro-onduleurs satisfont cette exigence par défaut, car chaque panneau est isolé au niveau du module, éliminant ainsi les boîtiers d'arrêt supplémentaires et le câblage.[1]Association nationale de protection contre les incendies (National Fire Protection Association), « Exigences d'arrêt rapide NEC 690.12 », nfpa.org Les normes européennes telles que la VDE-AR-N 4105 reprennent ces exigences, orientant l'Allemagne et la France vers des architectures similaires. La conformité à l'arrêt rapide est désormais un critère d'achat pour les installateurs, transformant l'application des codes en levier de croissance structurelle. Les fournisseurs qui associent du matériel conforme aux réglementations à des outils de mise en service numérique ont taillé une niche défendable, tandis que les marchés où l'application est plus lente continuent d'afficher un retard de pénétration.

Prolifération des modules PV bifaciaux de plus de 600 W

Le passage massif des panneaux monofaciaux de 300 W aux modules bifaciaux de 600 W et 700 W a introduit des pertes de désadaptation prononcées dans les installations en série. Les micro-onduleurs atténuent ce problème en suivant le point de puissance maximale de chaque module, récupérant 5 à 8 % de l'énergie autrement perdue en raison des différentiels d'ombrage et de salissure.[2]Laboratoire national des énergies renouvelables (National Renewable Energy Laboratory), « Avantages de l'optimisation par panneau », nrel.gov Les fabricants ont répondu en augmentant les seuils de courant et de tension d'entrée ; l'IQ9 d'Enphase gère des modules de 640 W, permettant aux installateurs d'associer des panneaux de nouvelle génération sans déclassement. À mesure que les toitures commerciales intègrent des lanterneaux et des unités CVC, l'argument du gain énergétique se renforce, positionnant les micro-onduleurs comme la solution privilégiée pour les modules haute puissance jusqu'au milieu de la décennie.

Intégration avec les écosystèmes de stockage résidentiel

Les propriétaires en Australie, en Allemagne et dans certaines parties des États-Unis privilégient désormais les systèmes couplés en courant alternatif qui permettent d'installer des batteries a posteriori sans avoir à remplacer les onduleurs existants. Les micro-onduleurs constituent l'épine dorsale de cette architecture, s'interfaçant de manière transparente avec des produits tels que la batterie Enphase IQ et le Tesla Powerwall 3.[3]Enphase Energy, « Spécifications produit de l'IQ9 », enphase.com Ce modèle réduit la complexité de l'installation, diminue les déplacements des techniciens et permet aux ménages de faire face aux réformes défavorables de la compensation nette en maximisant l'autoconsommation. Les tarifs de temps d'utilisation accroissent encore la valeur des offres combinées solaire-stockage synchronisées, poussant les fournisseurs vers des offres matériel-logiciel intégrées verticalement.

Essor du solaire sur balcon en Allemagne et aux Pays-Bas

Les modifications réglementaires de 2024 ont relevé le plafond d'enregistrement libre pour les installations solaires en prises en Allemagne à 800 W, supprimant les contraintes administratives pour les résidents d'appartements. Environ 500 000 kits de balcon ont été expédiés en 2025, chacun intégrant 1 à 2 panneaux bifaciaux avec un micro-onduleur qui alimente une prise murale. Les Pays-Bas ont adopté des réformes similaires, et l'Autriche et la Suisse emboîtent le pas. Les ventes s'écoulent en grande partie par les boutiques en ligne directes aux consommateurs, contournant les circuits d'installateurs traditionnels et comprimant les délais de livraison à quelques jours plutôt qu'à quelques semaines. L'essor des micro-installations en autoconstruction ouvre une nouvelle tranche de consommateurs, mais fragmente également les responsabilités après-vente entre les détaillants, les entreprises de logistique et les gestionnaires de réseaux de distribution.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rareté des références triphasées de plus de 1 kW | -2.3% | Sites commerciaux et industriels dans le monde entier, particulièrement aigüe en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Déclassement thermique dans les climats désertiques | -1.6% | Moyen-Orient, Afrique du Nord, Sud-Ouest des États-Unis, Australie | Long terme (≥ 4 ans) |

| Protocoles de communication propriétaires | -1.4% | À l'échelle mondiale, affecte les installateurs recherchant l'interopérabilité | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en puces SiC/GaN | -2.9% | À l'échelle mondiale, goulots d'étranglement dans les usines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rareté des unités triphasées de plus de 1 kW

Les toitures commerciales fonctionnent sur des circuits triphasés de 208 V ou 480 V, mais la plupart des catalogues plafonnent toujours à des modèles monophasés inférieurs à 500 W. APsystems a lancé un micro-onduleur triphasé de 1,8 kW en 2024, mais la production était limitée, et les concurrents ont privilégié des produits à onduleur central à marges plus élevées. Cette pénurie contraint les installateurs soit à surcharger les circuits, soit à revenir aux architectures à onduleur central, ralentissant la pénétration des micro-onduleurs au-delà de systèmes de 100 kW. Les obstacles techniques — pilotes de grille complexes, bancs de filtres plus importants et silicium haute tension — gonflent les coûts des nomenclatures d'environ 30 %, retardant les économies d'échelle jusqu'à ce que de nouvelles usines soulagent les pénuries de composants.

Goulots d'étranglement des semi-conducteurs SiC/GaN

Les puces en carbure de silicium et en nitrure de gallium augmentent la fréquence de commutation et le rendement, mais restent soumises à des contraintes de capacité chez Wolfspeed, STMicroelectronics et les usines d'Infineon. Les délais de livraison ont atteint 18 mois en 2025, faisant monter les coûts unitaires de 15 à 25 USD et réduisant la marge brute d'Enphase de 200 points de base. Les fournisseurs repensent soit leurs produits autour d'IGBT en silicium classique, soit signent des contrats d'approvisionnement à long terme coûteux qui bloquent des volumes de tranches. Les nouvelles usines SiC de 200 mm prévues pour 2027 promettent un soulagement, mais les concurrents de plus petite taille pourraient avoir du mal à sécuriser des allocations, faisant pencher la dynamique du marché en faveur des acteurs établis disposant d'une plus grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de phase : La demande commerciale alimente la montée en puissance du triphasé

Les appareils monophasés ont continué à capter la majeure partie de la demande résidentielle en 2025, représentant 53,44 % de la part de marché des micro-onduleurs. La base installée de ce segment bénéficie d'un câblage plug-and-play, d'une autorisation simple et de chaînes d'approvisionnement matures en Amérique du Nord et en Europe. Pourtant, les unités triphasées devraient afficher un TCAC de 18,77 % d'ici 2031, augmentant leur part du marché des micro-onduleurs à mesure que les grandes surfaces de distribution, les entrepôts et les toitures légères industrielles cherchent des densités d'énergie plus élevées. Les projets de plus de 100 kW soulignent la valeur de cette architecture pour l'équilibrage de charge sur les réseaux de 208 V et 400 V, atténuant les courants de neutre et améliorant la régulation de tension.

Les installateurs commerciaux citent également les mandats de soutien au réseau en Australie et en Californie qui favorisent l'injection de puissance réactive distribuée, une fonction que les micro-onduleurs triphasés mettent en œuvre de manière plus granulaire que les architectures centralisées. Néanmoins, la rareté des produits et une prime de prix de 20 à 30 % tempèrent l'adoption, laissant certaines entreprises EPC hybrider les installations avec des onduleurs centraux sur les facettes non ombragées tout en réservant les micro-onduleurs pour les zones complexes de lanterneaux. Les fournisseurs capables de faire évoluer les étages de puissance en carbure de silicium et de qualifier des références >1 kW sont susceptibles de capter la demande refoulée au cours des deux prochaines années.

Par technologie de communication : Le sans fil réduit la main-d'œuvre de rénovation

Les plateformes de données filaires ont sécurisé une part de 59,83 % en 2025, appréciées pour leur immunité aux interférences radio et leur conformité aux directives de renforcement de la cybersécurité dans les environnements d'infrastructure critique. Cependant, les liaisons sans fil telles que Zigbee, Wi-Fi et les maillages sub-GHz devraient croître à un TCAC de 18,72 % d'ici 2031, gagnant une part croissante du marché des micro-onduleurs. Les équipes de rénovation signalent jusqu'à 20 % d'heures d'installation en moins lorsque les chemins de câble sont éliminés, en particulier sur les toits en tuiles espagnoles où les rénovations sont à forte intensité de main-d'œuvre.

La passerelle Envoy-S d'Enphase agrège des centaines d'onduleurs sur un réseau maillé à 2,4 GHz, contournant les routeurs des propriétaires et transmettant directement les données chiffrées aux serveurs en nuage. La connexion cellulaire gagne en popularité dans les zones rurales d'Australie et d'Inde, où l'accès à la large bande est intermittent. Néanmoins, la congestion des fréquences radioélectriques et les risques de brouillage persistent à proximité des équipements industriels lourds, orientant les grands projets commerciaux vers des topologies hybrides combinant des courants porteurs sur lignes électriques pour la surveillance de base et le sans fil pour les modules auxiliaires.

Par composant : Les logiciels et services monétisent les flux de données

Les revenus matériels représentaient 72,37 % du chiffre d'affaires 2025, mais les logiciels et services sont en voie d'atteindre un TCAC de 18,61 %, signalant un pivot stratégique vers des revenus récurrents. Les plateformes par abonnement telles qu'Enphase Enlighten offrent des analyses au niveau du module, des alertes automatisées et des comparaisons de parcs, générant 47 millions USD en 2025, soit une hausse de 28 % en glissement annuel. À mesure que les algorithmes de maintenance prédictive mûrissent, les gestionnaires d'actifs peuvent anticiper les défaillances, prolonger la durée de vie sous garantie et se qualifier pour les paiements d'agrégation de centrales virtuelles.

L'innovation matérielle reste importante, les commutateurs en carbure de silicium, les revêtements conformes et le micrologiciel de formation de réseau différenciant les références haut de gamme, mais la marchandisation pèse sur les marges.

Par canal de vente : L'intégration verticale élargit les ventes directes

Les distributeurs indirects ont traité 63,89 % des transactions en 2025, tirant parti des conditions de crédit, de l'entreposage local et du soutien technique sur le terrain. Pourtant, les boutiques en ligne directes et les portails OEM devraient croître à un TCAC de 18,67 %, car les intégrateurs verticaux comme Enphase regroupent les micro-onduleurs avec le stockage et les chargeurs pour véhicules électriques, capturant des marges de bout en bout. L'essor du solaire sur balcon accélère la logistique directe aux consommateurs, les locataires urbains à Berlin et Amsterdam commandant des kits en ligne et les installant eux-mêmes en quelques jours.

Les distributeurs ancrent toujours les grands projets commerciaux où l'assistance à la conception, le traitement des remises et le dépannage sur site restent indispensables. Néanmoins, les plateformes d'approvisionnement numérique telles qu'EnergySage ont érodé l'opacité des prix, poussant les grossistes à se repositionner vers des services logistiques à valeur ajoutée et des services de financement. Les fournisseurs gagnants combineront une exposition omnicanale, utilisant le commerce électronique pour servir les petites commandes tout en entretenant les réseaux de distributeurs pour les déploiements à l'échelle du mégawatt.

Par application : Les toitures commerciales comblent l'écart

Les toitures résidentielles représentaient 65,78 % des déploiements de 2025, portées par des structures tarifaires qui récompensent l'autoproduction et des mécanismes d'incitation au niveau des États. La décision NEM 3.0 de la Californie, qui a réduit les crédits d'export, a incité les propriétaires à stocker plutôt qu'à vendre l'excédent de production, un scénario qui favorise les architectures de micro-onduleurs couplées en courant alternatif. Cependant, les sites commerciaux et industriels devraient afficher un TCAC de 18,84 %, réduisant l'écart à mesure que les contrats d'achat d'électricité d'entreprise et les engagements en matière de développement durable se multiplient.

Les micro-onduleurs offrent aux gestionnaires d'installations une surveillance granulaire au niveau du module, simplifiant les contrats de maintenance et permettant des baux de toiture qui facturent les locataires à la tranche d'énergie. Bien que les centrales PV à grande échelle s'appuient toujours sur des onduleurs centraux pour des raisons de rentabilité, les micro-onduleurs s'adressent désormais aux parcelles en installation au sol avec une topographie irrégulière ou un ombrage partiel. Les opérateurs de centrales solaires collectives exploitent également les données par panneau pour répartir la production entre les abonnés, élargissant la base adressable de la technologie.

Analyse géographique

L'Amérique du Nord a conservé une part de marché des micro-onduleurs de 36,94 % en 2025, portée par les règles d'arrêt rapide du NEC et les incitations fiscales fédérales qui raccourcissent les périodes de retour sur investissement pour les rénovations solaire-plus-stockage. La Californie, New York et le Massachusetts ont mené les installations, tandis que des provinces canadiennes comme l'Ontario exploraient des projets pilotes de solaire collectif utilisant l'électronique au niveau du panneau pour la facturation des locataires. Enphase dominait avec environ 75 % des revenus nord-américains, bénéficiant de la notoriété de sa marque et d'un modèle de vente directe qui regroupe le matériel, la surveillance et les batteries.

L'Asie-Pacifique devrait afficher un TCAC de 19,27 % d'ici 2031, dépassant les autres régions alors que la Chine, l'Inde et l'Australie avancent dans leurs politiques de solaire distribué. L'engagement double carbone de la Chine et les subventions provinciales ont accéléré les programmes de toitures urbaines, permettant aux fabricants nationaux comme Hoymiles et Envertech de proposer des prix inférieurs aux importations et de bénéficier des crédits de contenu local. L'Inde vise 40 GW de capacité solaire en toiture d'ici 2026, s'appuyant sur les micro-onduleurs pour atténuer l'ombrage dans les villes densément peuplées. Le code réseau strict AS/NZS 4777.2 de l'Australie exige la tenue en tension et le soutien en puissance réactive, des fonctionnalités natives des micro-onduleurs modernes, maintenant des taux d'adoption premium.

L'Europe poursuit une croissance régulière portée par le phénomène du solaire sur balcon en Allemagne, la feuille de route de la transition énergétique en France et la garantie d'export intelligente au Royaume-Uni. L'Allemagne a dépassé 500 000 kits en prises en 2025, chacun équipé de micro-onduleurs intégrés. Les marchés du sud comme l'Espagne et l'Italie ont connu une adoption plus lente en raison de tarifs d'injection généreux qui favorisent toujours les solutions à onduleur central moins chères, mais des règles révisées ciblant l'autoconsommation devraient réduire l'écart. Le Moyen-Orient et l'Afrique restent embryonnaires, freinés par le déclassement thermique et des économies résidentielles plus faibles, bien que des projets pilotes aux Émirats arabes unis et en Afrique du Sud signalent un intérêt naissant. La dynamique en Amérique du Sud est centrée sur le Brésil, où les réformes de la compensation nette catalysent l'adoption en toiture malgré la volatilité des devises.

Paysage concurrentiel

Enphase Energy a continué de dominer le marché des micro-onduleurs en 2025, capturant entre 70 % et 75 % des revenus mondiaux grâce à la force de sa plateforme matériel-logiciel intégrée verticalement et à son portefeuille de brevets de précurseur. APsystems et Hoymiles ont suivi en tant que concurrents compétitifs sur les prix, chacun élargissant ses catalogues de produits triphasés pour séduire les installateurs commerciaux qui ont besoin d'unités de plus de 1 kW pour des circuits équilibrés de 208 V et 400 V. SolarEdge, historiquement spécialiste des onduleurs centraux, a accéléré son pivot lorsqu'il a acquis le fabricant italien AEconversion pour 65 millions EUR (73 millions USD) en octobre 2025, ajoutant instantanément des micro-onduleurs triphasés et élargissant sa portée de distribution européenne. Ensemble, les cinq plus grands fournisseurs représentaient légèrement plus de 80 % des revenus mondiaux de 2025, laissant une longue traîne de niche concentrée sur les opportunités régionales de rénovation ou hors réseau. La forte concentration donne aux acteurs établis un pouvoir de négociation avec les fonderies de semi-conducteurs, les partenaires logistiques et les opérateurs de réseaux certifiant les fonctions avancées de soutien au réseau.

Les challengers se différencient par des mouvements stratégiques qui réduisent à la fois les coûts et le temps d'installation. APsystems a signé en septembre 2025 un partenariat avec Trina Solar pour déployer des lignes de « modules CA » intégrés en usine associant des panneaux bifaciaux de 600 W à des micro-onduleurs triphasés de 2 kW, réduisant les coûts de main-d'œuvre d'environ 30 % pour les projets d'entrepôts européens. Hoymiles a lancé sa série HMS-2000 en novembre 2025, offrant un arrêt rapide intégré et la conformité IEEE 1547-2018 sur une plateforme garantie 15 ans conçue pour les toitures commerciales nord-américaines. Darfon Electronics, quant à lui, a décroché un contrat d'approvisionnement de 80 millions USD pour un portefeuille corporatif japonais de 50 MW en juillet 2025, tirant parti de ses unités triphasées robustifiées et de l'interface de centrale virtuelle de la Tokyo Electric Power Company. Ces mouvements soulignent un changement tactique vers des références de puissance plus élevée et des services groupés qui répondent aux points de douleur des installateurs tels que les chemins de câble, la paperasse relative aux codes réseau et la surveillance des parcs.

La dynamique concurrentielle est également façonnée par l'approvisionnement en puces en amont et les litiges en cours en matière de propriété intellectuelle. Les pénuries de carbure de silicium ont gonflé les coûts des nomenclatures de 15 à 25 USD par unité en 2025, ce qui a conduit Enphase et SolarEdge à signer des accords de tranches pluriannuels avec Wolfspeed et STMicroelectronics, tandis que les entreprises de plus petite taille repensaient leurs cartes autour de commutateurs en silicium classique. Le contentieux en matière de brevets entre Enphase et SolarEdge concernant les communications des optimiseurs de puissance reste actif à l'Office américain des brevets et des marques (U.S. Patent and Trademark Office), introduisant un risque juridique pour les nouveaux entrants et les partenaires de distribution. Pour compenser les chocs d'approvisionnement et les vents contraires juridiques, les fournisseurs ajoutent à leur proposition de valeur une surveillance par abonnement, des garanties prolongées et une agrégation en centrales virtuelles, faisant pencher les revenus vers des logiciels et services à marges plus élevées. Les entreprises qui sécurisent l'approvisionnement en semi-conducteurs, obtiennent la certification IEEE 1547-2018 et proposent des solutions solaire-plus-stockage clés en main sont les mieux positionnées pour consolider leurs parts à mesure que le marché arrive à maturité.

Leaders du secteur des micro-onduleurs

Enphase Energy Inc.

Altenergy Power Systems

ABB Ltd.

Darfon Electronics Corp.

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Enphase Energy a annoncé une expansion de 150 millions USD de son usine du Bengale-Occidental, visant une capacité annuelle de 4 millions d'unités d'ici fin 2026.

- Novembre 2025 : Hoymiles a lancé la série HMS-2000 triphasée de 2 kW pour les toitures commerciales en Europe et en Amérique du Nord.

- Octobre 2025 : SolarEdge a finalisé l'acquisition d'AEconversion pour 65 millions EUR, acquérant ainsi une expertise triphasée et des canaux européens.

- Septembre 2025 : APsystems et Trina Solar ont dévoilé des lignes de modules CA intégrés en usine associant des panneaux bifaciaux de 600 W à des micro-onduleurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous considérons le marché des micro-onduleurs comme l'ensemble des revenus que les fabricants d'équipements tirent des dispositifs spécialement conçus au niveau du panneau qui convertissent le courant continu d'un module photovoltaïque unique en courant alternatif synchrone avec le réseau et qui sont livrés avec un système de surveillance intégré ou basé sur une passerelle. La valeur déclarée correspond à la première vente commerciale aux distributeurs, installateurs ou utilisateurs finaux et est exprimée en dollars américains constants de 2024.

Exclusion du champ d'application : L'étude ne tient pas compte des onduleurs de branche, centraux, hybrides et optimiseurs, ni des revenus provenant de la main-d'œuvre d'installation, des extensions de garantie ou des plateformes de surveillance tierces.

Aperçu de la segmentation

- Par type de phase

- Monophasé

- Triphasé

- Par technologie de communication

- Filaire

- Sans fil

- Par composant

- Matériel

- Logiciels et services

- Par canal de vente

- Direct (OEM/En ligne)

- Indirect (Distributeurs/Installateurs)

- Par application

- Toiture résidentielle

- Toiture commerciale et industrielle

- Centrale PV / à grande échelle

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous sommes entretenus avec des concepteurs d'onduleurs, des installateurs de toitures, des inspecteurs en électricité et des fournisseurs de composants en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de vérifier les prix de vente habituels, les vitesses d'adoption des codes régionaux et la part des nouveaux systèmes de toiture optant pour l'électronique de puissance au niveau du module, ce qui nous a aidés à affiner les hypothèses de pénétration.

Recherche documentaire

Nos analystes ont étudié les statistiques énergétiques de source ouverte de l'Agence internationale de l'énergie, de l'Administration américaine de l'information sur l'énergie et d'Eurostat ; ils ont recoupé les données relatives aux expéditions à partir des codes de la nomenclature tarifaire harmonisée sur Volza ; et ils ont examiné les travaux évalués par les pairs et enregistrés dans IEEE Xplore. Les données financières des entreprises et les commentaires des distributeurs ont été récupérés par l'intermédiaire de D&B Hoovers, tandis que Dow Jones Factiva a fourni des mises à jour de la presse et des appels d'offres qui ont confirmé les volumes des contrats. Les livres blancs des associations professionnelles SolarPower Europe et le National Renewable Energy Laboratory ont permis d'ajouter des calendriers politiques et des courbes de coûts technologiques.

Ces sources illustrent plutôt qu'elles n'épuisent les références consultées ; de nombreux autres ensembles de données et notes sectorielles ont alimenté la base de données.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les ajouts nationaux de PV résidentiels (MW) en volume de micro-onduleurs adressable par le biais de ratios de pénétration qui varient selon l'inclinaison du toit, l'indice d'ombrage et l'application du code de sécurité, qui sont ensuite tarifés à l'aide d'ASP mixtes recueillis à partir des devis des distributeurs. Certaines vérifications ascendantes, les revenus des fournisseurs et les factures d'installateurs échantillonnées permettent d'aligner les totaux. Les variables clés comprennent la capacité PV installée cumulée, la puissance moyenne des panneaux, les délais d'adoption de la norme NEC 690.12, l'érosion trimestrielle du prix de vente conseillé et la combinaison des canaux de vente. La régression multivariée applique ces facteurs pour projeter la demande jusqu'en 2030, tandis que l'analyse de scénario teste les chocs de politique et de prix. Les lacunes dans les données ascendantes sont comblées par des moyennes pondérées par région convenues lors des entretiens primaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des systèmes indépendants de suivi des expéditions avant d'être approuvés par un analyste. Les modèles sont actualisés tous les douze mois, avec des révisions intermédiaires déclenchées par des événements importants tels que des changements tarifaires ou des mises à jour majeures de codes, ce qui garantit que les acheteurs reçoivent toujours le dernier instantané.

Pourquoi notre micro-onduleur Baseline commande la fiabilité

Les chiffres publiés divergent souvent parce que les entreprises utilisent des paniers de produits, des échelles de prix et des cadences de prévision différents. Notre champ d'application discipliné, notre mise à jour annuelle et notre validation à double objectif permettent de maintenir la base de référence stable, tout en restant réactif.

Les principaux facteurs d'écart surviennent lorsque d'autres combinent des unités hybrides ou optimisées avec des micro-onduleurs, gonflent les valeurs par des droits d'importation ou limitent la couverture aux seules régions matures ; des différences que notre modèle permet d'éviter.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 4,17 milliards d'USD | Renseignements sur le Mordor | - |

| 5,78 milliards d'USD | Conseil mondial A | Inclut les produits hybrides et optimiseurs |

| 6,04 milliards d'USD | Analyse de l'industrie Entreprise B | Utilise l'ASP du fournisseur plus la majoration du coût de revient. |

| 4,11 milliards d'USD | Organisme de recherche indépendant C | Exclut la demande de l'Asie-Pacifique et de l'Amérique latine. |

La comparaison montre que si les chiffres varient, la définition soigneusement délimitée du Mordor et les variables régulièrement vérifiées donnent aux décideurs un point médian fiable qu'ils peuvent rattacher à des étapes transparentes et reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des micro-onduleurs en 2026 ?

La taille du marché des micro-onduleurs a atteint 4,93 milliards USD en 2026.

Quel TCAC est prévu pour les micro-onduleurs d'ici 2031 ?

Le marché devrait croître à un TCAC de 18,23 % entre 2026 et 2031.

Quelle région connaît la croissance la plus rapide pour les micro-onduleurs ?

L'Asie-Pacifique devrait afficher le TCAC le plus rapide à 19,27 % d'ici 2031.

Pourquoi les micro-onduleurs triphasés suscitent-ils un intérêt croissant ?

Les toitures commerciales de plus de 100 kW nécessitent un équilibrage de charge triphasé, ce qui stimule une croissance annuelle de 18,77 % pour ces unités.

Comment les codes de sécurité incendie influencent-ils l'adoption ?

Les règles d'arrêt rapide NEC 690.12 imposent une isolation au niveau du module, ce qui incite les installateurs à privilégier les micro-onduleurs conformes par conception.

Quelle entreprise domine le paysage concurrentiel ?

Enphase Energy détenait environ 70 à 75 % de la part mondiale en 2025, grâce à sa plateforme intégrée verticalement et à son vaste portefeuille de brevets.

Dernière mise à jour de la page le: