Tamaño y Participación del Mercado de Micro Inversores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

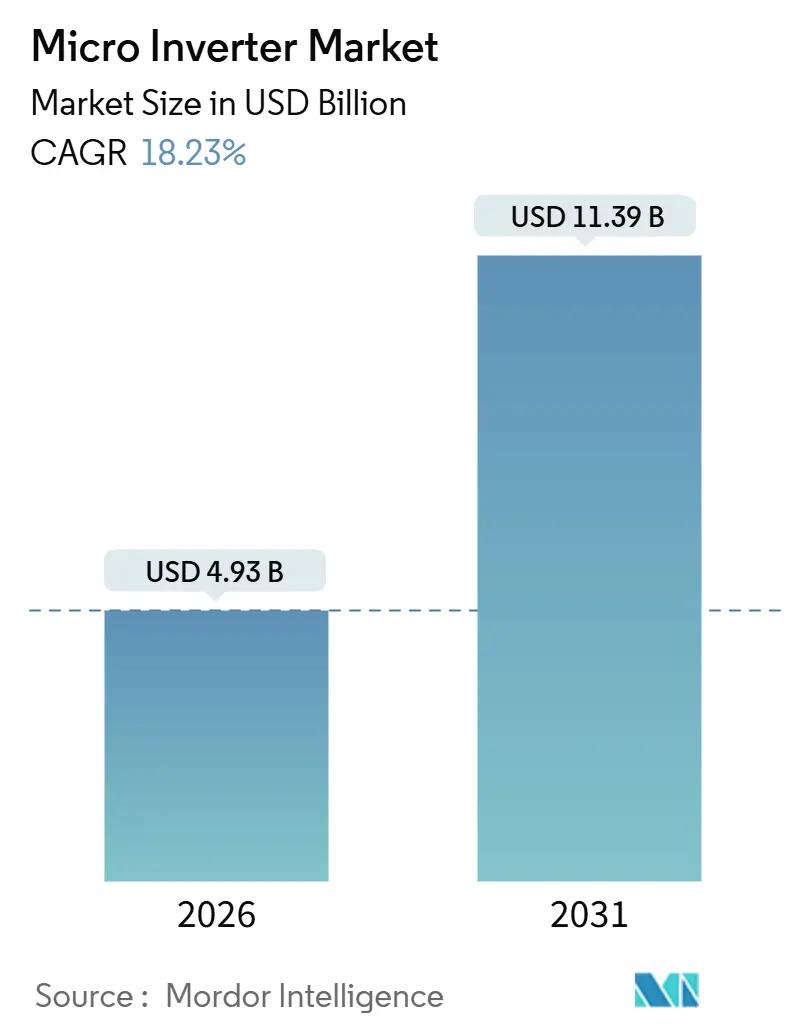

| Tamaño del Mercado (2026) | 4.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

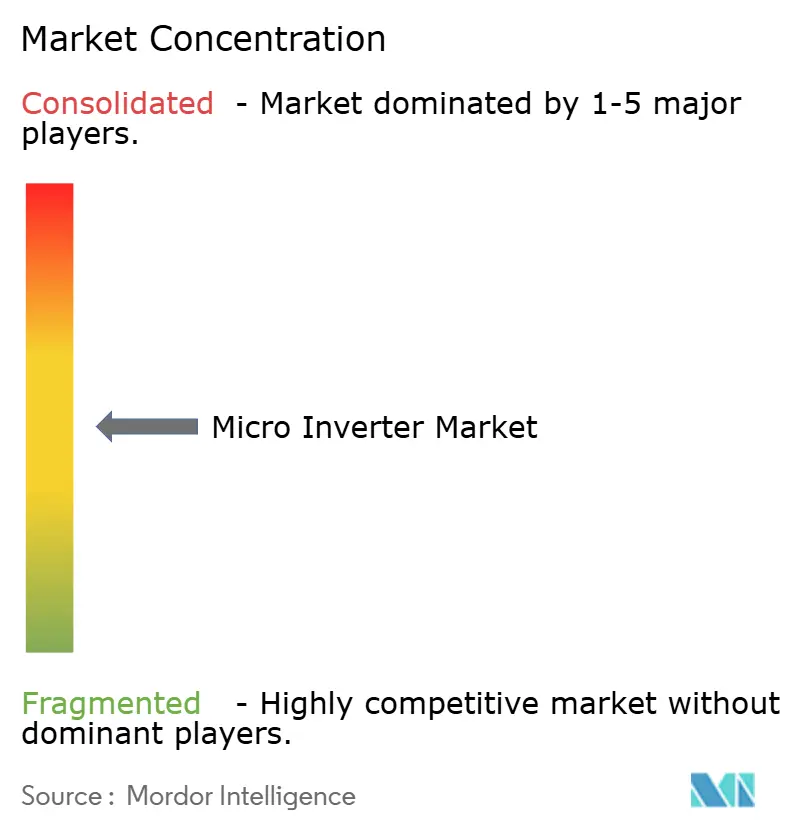

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Micro Inversores por Mordor Intelligence

El tamaño del mercado de micro inversores alcanzó USD 4,93 mil millones en 2026 y se proyecta que llegue a USD 11,39 mil millones en 2031, avanzando a una CAGR del 18,23% durante el período de pronóstico. Los sólidos códigos de seguridad contra incendios, la expansión de los módulos fotovoltaicos (FV) bifaciales de más de 600 W y las crecientes tasas de integración de sistemas de baterías domésticas han desplazado las decisiones de compra hacia la electrónica a nivel de panel, lo que permite al mercado de micro inversores capturar cuota frente a las arquitecturas de cadena. Los proveedores están rediseñando las etapas de potencia en torno a interruptores de carburo de silicio para aumentar la eficiencia y cumplir con los límites de elevación térmica, mientras que los instaladores sensibles al precio eligen cada vez más los «módulos de corriente alterna» integrados en fábrica que combinan micro inversores con paneles de alta potencia. A nivel regional, América del Norte mantuvo la posición líder en 2025, impulsada por la aplicación del apagado rápido según el Código Eléctrico Nacional (NEC, por sus siglas en inglés) 690.12 y los créditos fiscales de la Ley de Reducción de la Inflación, mientras que Europa ganó impulso gracias a las simplificadas normas de energía solar enchufable que fomentan los kits de balcón de menos de 1 kW. Los clientes comerciales están favoreciendo cada vez más las unidades trifásicas de más de 1 kW, ya que los sitios de uso intensivo de energía buscan una carga equilibrada y funciones avanzadas de soporte de red, una tendencia que está empujando a los proveedores a ampliar sus catálogos de productos y asegurar asignaciones de semiconductores a largo plazo.

Conclusiones Clave del Informe

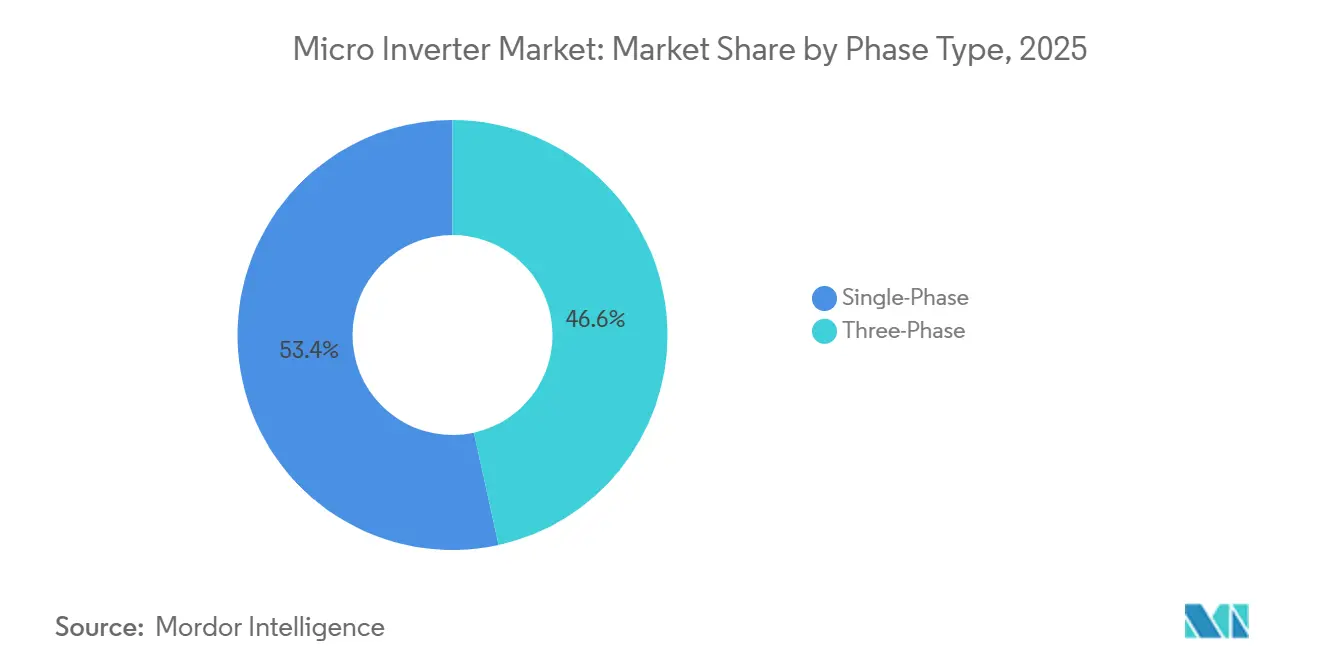

- Por tipo de fase, las unidades monofásicas lideraron con una participación de ingresos del 53,44% en 2025, mientras que se prevé que los modelos trifásicos registren una CAGR del 18,77% hasta 2031.

- Por tecnología de comunicación, las soluciones cableadas mantuvieron el 59,83% de la participación del mercado de micro inversores en 2025, pero se prevé que los protocolos inalámbricos se expandan a una CAGR del 18,72% hasta 2031.

- Por componente, el hardware representó el 72,37% de la participación del mercado de micro inversores en 2025, mientras que se espera que el software y los servicios crezcan a una CAGR del 18,61% durante el período de perspectiva.

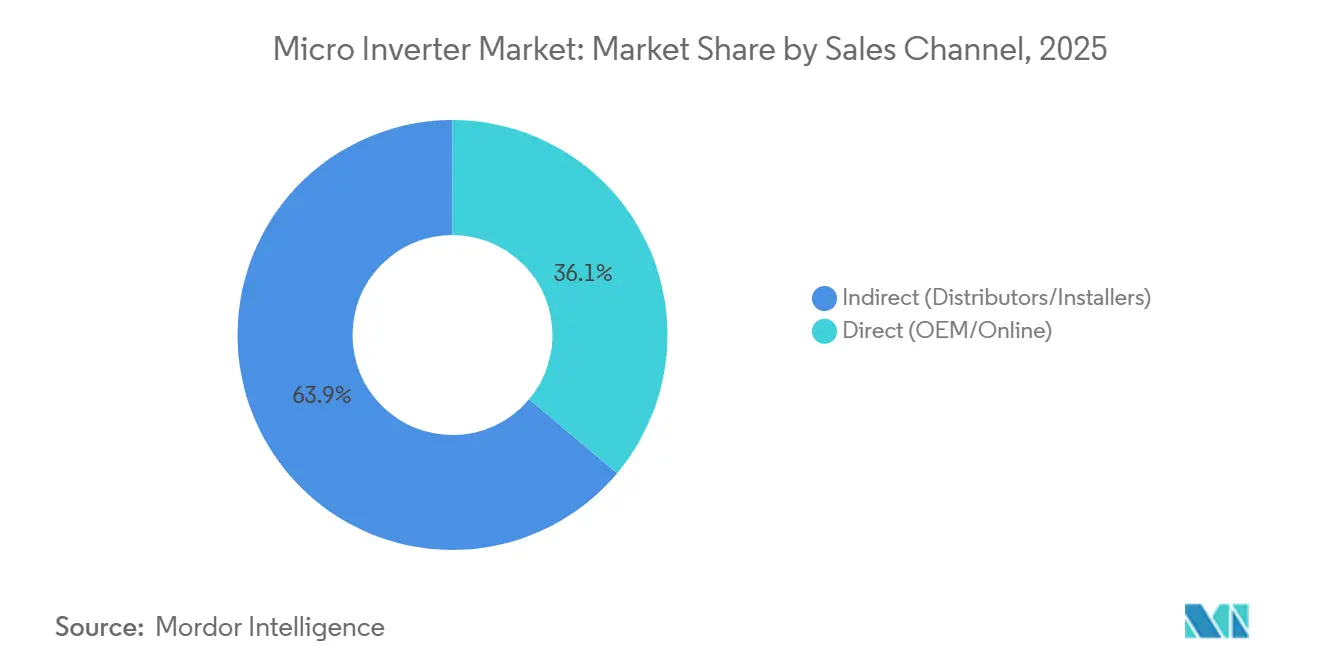

- Por canal de ventas, los distribuidores indirectos representaron el 63,89% de las transacciones en 2025, aunque se prevé que las rutas directas registren una CAGR del 18,67% hasta 2031.

- Por aplicación, los tejados residenciales representaron el 65,78% del mercado de micro inversores en 2025, y se prevé que los sitios comerciales e industriales alcancen una CAGR del 18,84% hasta 2031.

- Por geografía, América del Norte lideró con una participación regional del 36,94% en 2025; se espera que Asia-Pacífico registre una CAGR del 19,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Micro Inversores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de seguridad contra incendios NEC 690.12 | +3.8% | América del Norte y Europa, adopción temprana en California, Nueva York y Alemania | Corto plazo (≤ 2 años) |

| Los módulos bifaciales de más de 600 W requieren MPPT por panel | +4.2% | Global, concentrado en Asia-Pacífico, América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración con sistemas de almacenamiento residencial | +3.5% | América del Norte, Europa, Australia, con expansión urbana en India y Brasil | Mediano plazo (2-4 años) |

| Auge de la energía solar en balcones en Alemania y los Países Bajos | +2.1% | Alemania, Países Bajos, Austria, Suiza | Corto plazo (≤ 2 años) |

| Normas de soporte de red para capacidad de alojamiento de servicios públicos | +2.7% | América del Norte, Europa, Australia, proyectos piloto en partes de Asia | Largo plazo (≥ 4 años) |

| Estandarización de dispositivos de energía solar enchufable DIN VDE V 0126-95 | +1.9% | Europa con perspectivas para América Latina y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Seguridad contra Incendios NEC 690.12

Las jurisdicciones de los Estados Unidos que aplican el NEC 690.12 exigen que los sistemas FV en tejados reduzcan el voltaje de los conductores a niveles seguros en un plazo de 30 segundos tras una señal de emergencia, lo que efectivamente deja de lado a los inversores de cadena heredados. Los micro inversores satisfacen la norma por defecto, ya que cada panel está aislado a nivel del módulo, eliminando cajas de apagado y cableado adicional.[1]Asociación Nacional de Protección contra Incendios, "Requisitos de Apagado Rápido NEC 690.12," nfpa.org Las normas europeas como la VDE-AR-N 4105 se hacen eco de estos requisitos, orientando a Alemania y Francia hacia arquitecturas similares. El cumplimiento del apagado rápido es ahora un criterio de compra para los instaladores, convirtiendo la aplicación del código en un impulsor estructural del crecimiento. Los proveedores que integran hardware conforme a las normas con herramientas de puesta en marcha digital han consolidado un nicho defendible, mientras que los mercados con una aplicación más lenta siguen mostrando una penetración rezagada.

Proliferación de Módulos FV Bifaciales de Más de 600 W

El cambio generalizado de paneles monofaciales de 300 W a módulos bifaciales de 600 W y 700 W ha introducido pérdidas de desajuste pronunciadas en las matrices conectadas en cadena. Los micro inversores mitigan el problema rastreando el punto de máxima potencia en cada módulo, recuperando entre el 5% y el 8% de la energía que de otro modo se perdería por diferencias de sombreado y suciedad.[2]Laboratorio Nacional de Energías Renovables, "Beneficios de la Optimización por Panel," nrel.gov Los fabricantes han respondido aumentando los umbrales de corriente y voltaje de entrada; el IQ9 de Enphase maneja módulos de 640 W, lo que permite a los instaladores combinar paneles de próxima generación sin reducir la potencia nominal. A medida que los tejados comerciales incorporan claraboyas y unidades de climatización, el argumento de la ganancia energética se intensifica, posicionando a los micro inversores como la solución preferida para módulos de alta potencia hasta mediados de la década.

Integración con Ecosistemas de Almacenamiento Residencial

Los propietarios de viviendas en Australia, Alemania y partes de los Estados Unidos prefieren ahora los sistemas acoplados en corriente alterna que permiten retrofitar baterías sin necesidad de reemplazar los inversores existentes. Los micro inversores forman la columna vertebral de esta arquitectura, conectándose a la perfección con productos como la Batería IQ de Enphase y el Tesla Powerwall 3.[3]Enphase Energy, "Especificaciones del Producto IQ9," enphase.com El modelo reduce la complejidad de la instalación, disminuye los desplazamientos de técnicos y permite a los hogares hacer frente a las reformas desfavorables de la medición neta maximizando el autoconsumo. Las tarifas de uso horario aumentan aún más el valor de los paquetes combinados de energía solar y almacenamiento, empujando a los proveedores hacia ofertas integradas verticalmente de hardware y software.

Auge de la Energía Solar en Balcones en Alemania y los Países Bajos

Los cambios normativos de 2024 elevaron el límite sin registro para dispositivos de energía solar enchufable en Alemania a 800 W, eliminando la fricción de los permisos para los residentes en apartamentos. En 2025 se enviaron aproximadamente 500.000 kits para balcones, cada uno de los cuales integra entre 1 y 2 paneles bifaciales con un micro inversor que alimenta una toma de corriente en la pared. Los Países Bajos han adoptado reformas similares, y Austria y Suiza están siguiendo su ejemplo. Las ventas se realizan en gran medida a través de tiendas web de venta directa al consumidor, evitando los canales de instalación tradicionales y reduciendo los ciclos de entrega de semanas a días. El auge de las micro-instalaciones de bricolaje abre un nuevo segmento de consumidores, pero también fragmenta las responsabilidades posventa entre minoristas, empresas de logística y operadores de redes de servicios públicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de referencias de más de 1 kW trifásicas | -2.3% | Sitios comerciales e industriales en todo el mundo, aguda en Europa y América del Norte | Mediano plazo (2-4 años) |

| Reducción térmica de la potencia en climas desérticos | -1.6% | Oriente Medio, Norte de África, Suroeste de los Estados Unidos, Australia | Largo plazo (≥ 4 años) |

| Protocolos de comunicación propietarios | -1.4% | Global, afecta a los instaladores que buscan interoperabilidad | Mediano plazo (2-4 años) |

| Limitaciones de suministro de chips de carburo de silicio y nitruro de galio | -2.9% | Global, cuellos de botella en fábricas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Unidades Trifásicas de Más de 1 kW

Los tejados comerciales funcionan con circuitos trifásicos de 208 V o 480 V, sin embargo, la mayoría de los catálogos todavía tienen como tope modelos monofásicos de menos de 500 W. APsystems lanzó un micro inversor trifásico de 1,8 kW en 2024, pero la producción fue limitada y los competidores priorizaron los productos de cadena de mayor margen. La escasez obliga a los instaladores a sobrecargar los circuitos o a revertir a arquitecturas de cadena, lo que ralentiza la penetración de los micro inversores en sistemas de más de 100 kW. Los obstáculos técnicos —controladores de puerta complejos, bancos de filtros más grandes y silicio de mayor voltaje— inflan los costos de materiales en aproximadamente un 30%, retrasando las economías de escala hasta que nuevas fábricas alivien la escasez de componentes.

Cuellos de Botella en Semiconductores de Carburo de Silicio y Nitruro de Galio

Los chips de carburo de silicio y nitruro de galio elevan la frecuencia de conmutación y la eficiencia, pero siguen siendo limitados en capacidad en las fábricas de Wolfspeed, STMicroelectronics e Infineon. Los plazos de entrega se extendieron a 18 meses en 2025, elevando los costos unitarios entre 15 y 25 USD y recortando el margen bruto de Enphase en 200 puntos básicos. Los proveedores rediseñan los productos en torno a transistores bipolares de puerta aislada de silicio convencional o firman costosos acuerdos de suministro a largo plazo que aseguran el volumen de obleas. Las nuevas fábricas de carburo de silicio de 200 mm previstas para 2027 prometen alivio, pero los competidores más pequeños podrían tener dificultades para asegurar asignaciones, inclinando la dinámica del mercado hacia los actores establecidos con escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fase: La Demanda Comercial Impulsa el Auge Trifásico

Los dispositivos monofásicos continuaron captando la mayor parte de la demanda residencial en 2025, representando el 53,44% de la participación del mercado de micro inversores. La base instalada del segmento se beneficia del cableado plug-and-play, los permisos sencillos y las cadenas de suministro maduras en América del Norte y Europa. Sin embargo, las unidades trifásicas están preparadas para registrar una CAGR del 18,77% hasta 2031, aumentando su participación en el mercado de micro inversores a medida que los tejados de grandes superficies comerciales, almacenes e instalaciones industriales ligeras persiguen densidades de energía más altas. Los proyectos de más de 100 kW valoran la arquitectura por la carga equilibrada en redes de 208 V y 400 V, mitigando las corrientes neutras y mejorando la regulación del voltaje.

Los instaladores comerciales también citan los mandatos de soporte de red en Australia y California que favorecen la inyección reactiva de potencia distribuida, una función que los micro inversores trifásicos implementan de forma más granular que los diseños centralizados. No obstante, la escasez de productos y una prima de precio del 20-30% moderan la adopción, lo que lleva a algunas empresas de ingeniería, adquisiciones y construcción a hibridar las instalaciones con inversores de cadena en las fachadas sin sombreado, reservando los micro inversores para las zonas complejas de claraboyas. Los proveedores que puedan escalar las etapas de potencia de carburo de silicio y calificar referencias de más de 1 kW probablemente capturen la demanda reprimida en los próximos dos años.

Por Tecnología de Comunicación: La Conectividad Inalámbrica Reduce la Mano de Obra en las Actualizaciones

Las plataformas de datos cableadas aseguraron una participación del 59,83% en 2025, favorecidas por su inmunidad a las interferencias de radio y el cumplimiento de las directrices de refuerzo cibernético en entornos de infraestructura crítica. Sin embargo, se prevé que los enlaces inalámbricos como Zigbee, Wi-Fi y la malla de sub-GHz crezcan a una CAGR del 18,72% hasta 2031, conquistando una participación creciente del mercado de micro inversores. Los equipos de actualización informan de hasta un 20% menos de horas de instalación cuando se eliminan los tendidos de conductos, especialmente en tejados de teja española donde las reformas requieren mucha mano de obra.

La pasarela Envoy-S de Enphase agrega cientos de inversores a través de una malla de 2,4 GHz, evitando los enrutadores domésticos y enviando datos cifrados directamente a los servidores en la nube. El respaldo por red celular está ganando terreno en las zonas rurales de Australia e India, donde el acceso a la banda ancha es irregular. No obstante, persisten los riesgos de congestión de radiofrecuencias y de interferencias cerca de equipos industriales pesados, lo que orienta los grandes proyectos comerciales hacia topologías híbridas que combinan la portadora de línea de potencia para la monitorización central y la tecnología inalámbrica para los módulos auxiliares.

Por Componente: El Software y los Servicios Monetizan los Flujos de Datos

Los ingresos por hardware representaron el 72,37% de la facturación de 2025, aunque el software y los servicios están en camino de registrar una CAGR del 18,61%, lo que señala un giro estratégico hacia los ingresos recurrentes. Las plataformas de suscripción como Enphase Enlighten ofrecen análisis a nivel de módulo, alertas automatizadas y evaluación comparativa de flotas, generando 47 millones de USD en 2025, un 28% más interanual. A medida que los algoritmos de mantenimiento predictivo maduran, los gestores de activos pueden anticiparse a los fallos, prolongar la vida útil de la garantía y optar a los pagos de agregación de plantas de energía virtual.

La innovación en hardware sigue siendo importante, con interruptores de carburo de silicio, recubrimientos conformales y firmware de formación de red que diferencian las referencias premium, pero la presión de la mercantilización reduce los márgenes.

Por Canal de Ventas: La Integración Vertical Amplía las Ventas Directas

Los distribuidores indirectos gestionaron el 63,89% de las transacciones en 2025, aprovechando los términos de crédito, el almacenamiento local y el soporte técnico sobre el terreno. Sin embargo, se proyecta que las tiendas web directas y los portales OEM crezcan a una CAGR del 18,67%, ya que los integradores verticales como Enphase agrupan micro inversores con sistemas de almacenamiento y cargadores para vehículos eléctricos, capturando márgenes de extremo a extremo. El auge de la energía solar en balcones está acelerando la logística de venta directa al consumidor, con inquilinos urbanos en Berlín y Ámsterdam que piden kits en línea y los instalan ellos mismos en cuestión de días.

Los distribuidores siguen siendo el pilar de los grandes proyectos comerciales donde la asistencia en diseño, el procesamiento de reembolsos y la resolución de problemas in situ siguen siendo indispensables. No obstante, las plataformas de compras digitales como EnergySage han erosionado la opacidad de precios, presionando a los mayoristas a pivotear hacia la logística de valor añadido y los servicios de financiación. Los proveedores ganadores combinarán la exposición omnicanal, utilizando el comercio electrónico para atender pedidos pequeños mientras cultivan redes de distribuidores para despliegues a escala de megavatios.

Por Aplicación: Los Tejados Comerciales Reducen la Brecha

Los tejados residenciales representaron el 65,78% de los despliegues de 2025, impulsados por estructuras tarifarias que recompensan la autogeneración y los paquetes de incentivos estatales. La decisión NEM 3.0 de California, que recortó el crédito de exportación, impulsó a los propietarios a almacenar en lugar de vender el exceso de generación, un escenario que favorece las arquitecturas de micro inversores acopladas en corriente alterna. Sin embargo, se prevé que los sitios comerciales e industriales registren una CAGR del 18,84%, reduciéndose la brecha a medida que proliferan los acuerdos de compra de energía corporativos y los compromisos de sostenibilidad.

Los micro inversores ofrecen a los gestores de instalaciones una monitorización granular a nivel de módulo, simplificando los contratos de mantenimiento y posibilitando los arrendamientos de tejados que facturan a los inquilinos por fracción de energía. Aunque la energía FV de escala de servicios públicos sigue dependiendo de los inversores de cadena por su eficiencia de costos, los micro inversores abordan ahora parcelas de montaje en tierra de nicho con topografía irregular o sombreado parcial. Los operadores de energía solar comunitaria también aprovechan los datos por panel para asignar la generación entre los suscriptores, ampliando la base de usuarios potenciales de la tecnología.

Análisis Geográfico

América del Norte mantuvo una participación del 36,94% en el mercado de micro inversores en 2025, impulsada por las normas de apagado rápido del NEC y los incentivos fiscales federales que acortan los períodos de recuperación de la inversión en retrofits de energía solar combinada con almacenamiento. California, Nueva York y Massachusetts lideraron las instalaciones, mientras que provincias canadienses como Ontario exploraron proyectos piloto de energía solar comunitaria usando electrónica a nivel de panel para la facturación a los inquilinos. Enphase controló aproximadamente el 75% de los ingresos de América del Norte, beneficiándose del reconocimiento de marca y un modelo de ventas directas que agrupa hardware, monitorización y baterías.

Asia-Pacífico está preparada para registrar una CAGR del 19,27% hasta 2031, eclipsando a otras regiones a medida que China, India y Australia avanzan con políticas de energía solar distribuida. El compromiso de doble carbono de China y los subsidios provinciales aceleraron los programas de tejados urbanos, permitiendo a los fabricantes locales como Hoymiles y Envertech ofrecer precios más bajos que las importaciones y capturar créditos de contenido local. India tiene como objetivo 40 GW de capacidad solar en tejados para 2026, confiando en los micro inversores para mitigar el sombreado en ciudades densamente pobladas. El estricto código de red AS/NZS 4777.2 de Australia exige soporte de voltaje y soporte de potencia reactiva, características nativas de los micro inversores modernos, lo que sustenta las tasas de adopción premium.

Europa continúa con un crecimiento constante gracias al fenómeno de la energía solar en balcones de Alemania, la hoja de ruta de transición energética de Francia y la garantía de exportación inteligente del Reino Unido. Alemania superó los 500.000 kits enchufables en 2025, cada uno equipado con micro inversores integrados. Los mercados del sur, como España e Italia, registraron una adopción más lenta debido a las generosas tarifas de alimentación que siguen favoreciendo las soluciones de cadena más baratas, aunque se espera que las normas revisadas orientadas al autoconsumo reduzcan la brecha. Oriente Medio y África siguen siendo incipientes, frenados por la reducción térmica de la potencia y las economías residenciales más débiles, aunque los proyectos piloto en los Emiratos Árabes Unidos y Sudáfrica señalan un interés emergente. El impulso de América del Sur se centra en Brasil, donde las reformas de medición neta catalizan la adopción en tejados a pesar de la volatilidad cambiaria.

Panorama Competitivo

Enphase Energy continuó dominando el mercado de micro inversores en 2025, capturando entre el 70% y el 75% de los ingresos globales gracias a la solidez de su plataforma integrada verticalmente de hardware y software y su cartera de patentes como pionero del sector. APsystems y Hoymiles siguieron como competidores con precios competitivos, expandiendo cada uno sus catálogos de productos trifásicos para atraer a los instaladores comerciales que requieren unidades de más de 1 kW para circuitos equilibrados de 208 V y 400 V. SolarEdge, históricamente especialista en inversores de cadena, aceleró su cambio de rumbo cuando adquirió el fabricante italiano AEconversion por 65 millones de euros (73 millones de USD) en octubre de 2025, añadiendo instantáneamente micro inversores trifásicos y ampliando su alcance de distribución europeo. En conjunto, los cinco mayores proveedores representaron algo más del 80% de los ingresos globales de 2025, dejando una larga cola de actores de nicho centrados en oportunidades de actualización regional o fuera de la red. La alta concentración otorga a los actores establecidos capacidad de negociación con los fabricantes de semiconductores, los socios de transporte y las empresas de servicios públicos que certifican funciones avanzadas de soporte de red.

Los competidores se diferencian a través de movimientos estratégicos que reducen tanto el costo como el tiempo de instalación. APsystems firmó en septiembre de 2025 una asociación con Trina Solar para lanzar líneas de «módulos de corriente alterna» integrados en fábrica que combinan paneles bifaciales de 600 W con micro inversores trifásicos de 2 kW, reduciendo los costos de mano de obra en un 30% estimado para los proyectos de almacenes europeos. Hoymiles lanzó su serie HMS-2000 en noviembre de 2025, ofreciendo apagado rápido integrado y cumplimiento de la norma IEEE 1547-2018 en una plataforma con garantía de 15 años diseñada para tejados comerciales de América del Norte. Darfon Electronics, por su parte, aseguró un contrato de suministro de 80 millones de USD para una cartera corporativa japonesa de 50 MW en julio de 2025, aprovechando sus unidades trifásicas robustificadas y la interfaz de planta de energía virtual de Tokyo Electric Power Company. Estos movimientos subrayan un cambio táctico hacia referencias de mayor potencia y servicios integrados que abordan los puntos débiles de los instaladores, como los tendidos de conductos, los trámites del código de red y la monitorización de flotas.

La dinámica competitiva también está condicionada por el suministro de chips en la cadena de suministro ascendente y las disputas de propiedad intelectual en curso. La escasez de carburo de silicio infló los costos de materiales entre 15 y 25 USD por unidad en 2025, lo que llevó a Enphase y SolarEdge a firmar acuerdos plurianuales de obleas con Wolfspeed y STMicroelectronics, mientras que las empresas más pequeñas rediseñaron sus placas en torno a interruptores de silicio convencional. El litigio de patentes entre Enphase y SolarEdge sobre las comunicaciones de optimizadores de potencia sigue activo en la Oficina de Patentes y Marcas de los Estados Unidos, lo que introduce riesgo legal para los nuevos entrantes y los socios de canal. Para compensar los choques de suministro y los obstáculos legales, los proveedores están incorporando monitorización basada en suscripción, garantías extendidas y agregación de plantas de energía virtual en sus propuestas de valor, inclinando los ingresos hacia software y servicios de mayor margen. Las empresas que aseguren el suministro de semiconductores, obtengan la certificación IEEE 1547-2018 y combinen soluciones llave en mano de energía solar con almacenamiento están mejor posicionadas para consolidar cuota a medida que el mercado madura.

Líderes de la Industria de Micro Inversores

Enphase Energy Inc.

Altenergy Power Systems

ABB Ltd.

Darfon Electronics Corp.

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Enphase Energy anunció una expansión de 150 millones de USD de su fábrica en Bengala Occidental, con el objetivo de alcanzar una capacidad anual de 4 millones de unidades a finales de 2026.

- Noviembre de 2025: Hoymiles lanzó la serie HMS-2000 trifásica de 2 kW para tejados comerciales en Europa y América del Norte.

- Octubre de 2025: SolarEdge completó la adquisición de AEconversion por 65 millones de euros, obteniendo experiencia trifásica y canales europeos.

- Septiembre de 2025: APsystems y Trina Solar presentaron líneas de módulos de corriente alterna integrados en fábrica que combinan paneles bifaciales de 600 W con micro inversores.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, tratamos el mercado de microinversores como todos los ingresos que los fabricantes de equipos obtienen de los dispositivos a nivel de panel diseñados específicamente que convierten la corriente continua de un único módulo fotovoltaico en corriente alterna síncrona de red y se suministran con monitorización integrada o basada en pasarela. El valor declarado refleja la primera venta comercial a distribuidores, instaladores o usuarios finales y se expresa en dólares estadounidenses constantes de 2024.

Exclusión del ámbito de aplicación: El estudio excluye los inversores monofásicos, centrales, híbridos y optimizadores, así como los ingresos por mano de obra de instalación, garantías ampliadas o plataformas de monitorización de terceros.

Segmentación

- Por Tipo de Fase

- Monofásico

- Trifásico

- Por Tecnología de Comunicación

- Cableada

- Inalámbrica

- Por Componente

- Hardware

- Software y Servicios

- Por Canal de Ventas

- Directo (OEM/En línea)

- Indirecto (Distribuidores/Instaladores)

- Por Aplicación

- Tejado Residencial

- Tejado Comercial e Industrial

- Planta de Energía FV / Escala de Servicios Públicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con diseñadores de inversores, instaladores de tejados, inspectores eléctricos y proveedores de componentes de Norteamérica, Europa y Asia-Pacífico. En estas conversaciones se verificaron los precios de venta habituales, las velocidades de adopción de los códigos regionales y la proporción de nuevos sistemas para tejados que optan por la electrónica de potencia a nivel de módulo, lo que nos ayudó a afinar las hipótesis de penetración.

Investigación documental

Nuestros analistas sondearon las estadísticas energéticas de código abierto de la Agencia Internacional de la Energía, la Administración de Información Energética de EE.UU. y Eurostat; cotejaron los registros de envíos a partir de los códigos de la Lista Arancelaria Armonizada en Volza; y revisaron los trabajos revisados por pares registrados en IEEE Xplore. Los datos financieros de la empresa y los comentarios del canal se obtuvieron a través de D&B Hoovers, mientras que Dow Jones Factiva proporcionó actualizaciones de prensa y licitaciones que confirmaron los volúmenes de contratos. Los libros blancos de las asociaciones profesionales SolarPower Europe y National Renewable Energy Laboratory añadieron calendarios políticos y curvas de costes tecnológicos.

Estas fuentes ilustran más que agotan las referencias consultadas; muchos conjuntos de datos adicionales y notas de la industria alimentaron la base de pruebas.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte las adiciones fotovoltaicas residenciales nacionales (MW) en volumen de microinversores direccionables mediante ratios de penetración que varían en función de la inclinación del tejado, el índice de sombreado y el cumplimiento de los códigos de seguridad. Las comprobaciones ascendentes, los roll-ups de ingresos de los proveedores y las facturas de los instaladores muestreadas alinean los totales. Entre las variables clave se incluyen la capacidad fotovoltaica instalada acumulada, la potencia media de los paneles, los plazos de adopción de la norma NEC 690.12, la erosión trimestral de los ASP y la combinación de canales de venta. La regresión multivariante aplica estos factores para proyectar la demanda hasta 2030, mientras que el análisis de escenarios pone a prueba los impactos de las políticas y los precios. Las lagunas en los datos ascendentes se cubren con medias ponderadas por regiones acordadas durante las entrevistas primarias.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones con rastreadores de envíos independientes antes de ser aprobados por un analista. Los modelos se actualizan cada doce meses, con revisiones intermedias provocadas por acontecimientos importantes, como cambios de tarifas o actualizaciones importantes de códigos, lo que garantiza que los compradores reciban siempre la instantánea más reciente.

Por qué nuestra línea de base de microinversores es fiable

Las cifras publicadas suelen divergir porque las empresas utilizan diferentes cestas de productos, escalas de precios y cadencias de previsión. Nuestro alcance disciplinado, la actualización anual y la validación de doble lente mantienen la línea de base estable, pero con capacidad de respuesta.

Los principales factores de brecha surgen cuando otros mezclan unidades híbridas u optimizadoras con microinversores, inflan los valores con aranceles de importación o restringen la cobertura sólo a regiones maduras; diferencias que nuestro modelo evita.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4.170 millones de dólares | Inteligencia de Mordor | - |

| 5.780 millones de dólares | Consultoría global A | Incluye productos híbridos y optimizadores |

| 6.040 millones de dólares | Análisis sectorial Empresa B | Utiliza el ASP del proveedor más el incremento del coste en destino |

| 4 110 millones de dólares | Investigación independiente Org C | Excluida la demanda de Asia-Pacífico y Latinoamérica. |

La comparación muestra que, si bien las cifras varían, la definición cuidadosamente delimitada de Mordor y las variables examinadas periódicamente ofrecen a los responsables de la toma de decisiones un punto medio fiable que pueden rastrear hasta pasos transparentes y repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de micro inversores en 2026?

El tamaño del mercado de micro inversores alcanzó los 4,93 mil millones de USD en 2026.

¿Qué CAGR se prevé para los micro inversores hasta 2031?

Se espera que el mercado crezca a una CAGR del 18,23% entre 2026 y 2031.

¿Qué región está creciendo más rápidamente en el segmento de micro inversores?

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 19,27% hasta 2031.

¿Por qué están ganando atención los micro inversores trifásicos?

Los tejados comerciales de más de 100 kW requieren una carga trifásica equilibrada, lo que impulsa un crecimiento anual del 18,77% para dichas unidades.

¿Cómo influyen los códigos de seguridad contra incendios en la adopción?

Las normas de apagado rápido NEC 690.12 exigen el aislamiento a nivel de módulo, lo que lleva a los instaladores a preferir los micro inversores que cumplen con la norma por diseño.

¿Qué empresa lidera el panorama competitivo?

Enphase Energy mantuvo aproximadamente entre el 70% y el 75% de la participación global en 2025, gracias a su plataforma integrada verticalmente y su extenso portafolio de patentes.

Última actualización de la página el: