Mikrowechselrichter-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

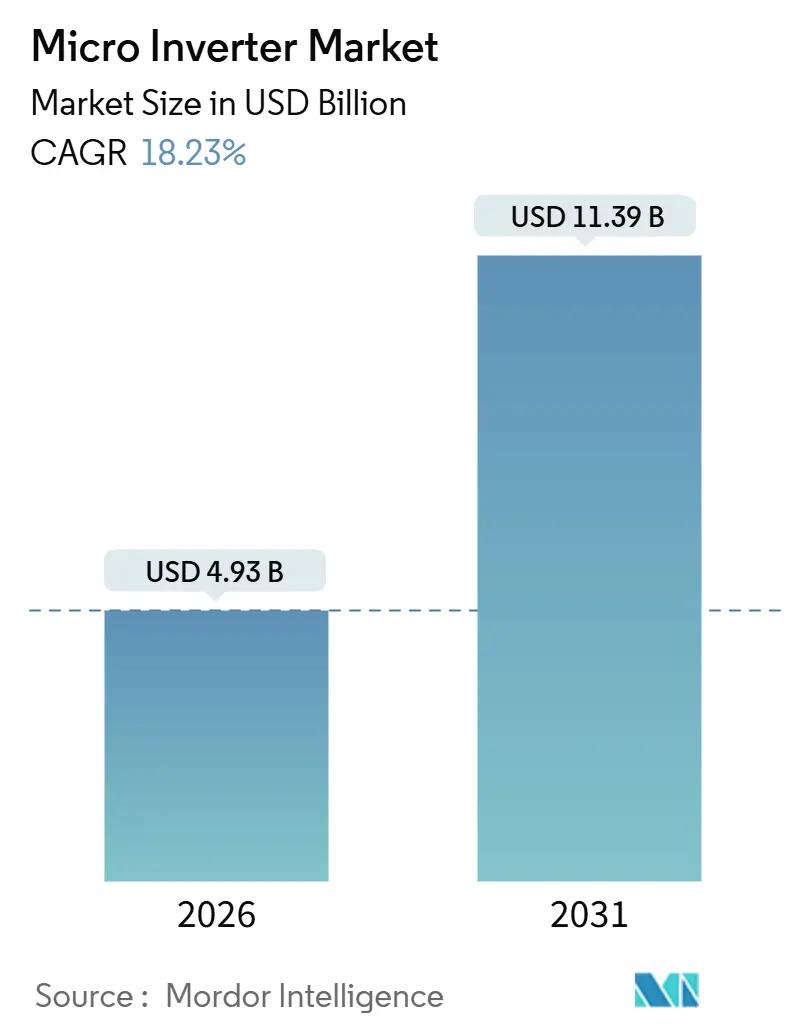

| Marktgröße (2026) | 4.93 Milliarden US-Dollar |

| Marktgröße (2031) | 11.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mikrowechselrichter-Marktanalyse von Mordor Intelligence

Die Marktgröße des Mikrowechselrichter-Marktes belief sich im Jahr 2026 auf USD 4,93 Milliarden und wird bis 2031 voraussichtlich USD 11,39 Milliarden erreichen, was einem CAGR von 18,23 % über den Prognosezeitraum entspricht. Strenge Brandschutznormen, die Verbreitung bifazialer Photovoltaik-Module (PV) mit mehr als 600 W sowie steigende Integrationsraten für Heimspeichersysteme haben Kaufentscheidungen in Richtung Elektronik auf Modulebene verschoben und ermöglichen es dem Mikrowechselrichter-Markt, Marktanteile von String-Architekturen zu gewinnen. Anbieter überarbeiten Leistungsstufen rund um Siliziumkarbid-Schalter, um den Wirkungsgrad zu steigern und Temperaturanstiegsgrenzen einzuhalten, während preisbewusste Installateure zunehmend werksintegrierte „AC-Module” wählen, die Mikrowechselrichter mit Hochleistungs-Modulen kombinieren. Regional behauptete Nordamerika im Jahr 2025 die Spitzenposition, unterstützt durch die Durchsetzung des National Electrical Code (NEC) 690.12 zur schnellen Abschaltung und Steuergutschriften des Inflation Reduction Act, während Europa durch vereinfachte Plug-in-Solarregeln, die Sub-1-kW-Balkonkits begünstigen, an Dynamik gewann. Gewerbliche Kunden bevorzugen zunehmend dreiphasige Einheiten über 1 kW, da energieintensive Standorte eine gleichmäßige Last und erweiterte Netzsupportfunktionen anstreben – ein Trend, der Lieferanten dazu drängt, ihre Produktkataloge zu erweitern und langfristige Halbleiterzuteilungen zu sichern.

Wichtigste Erkenntnisse des Berichts

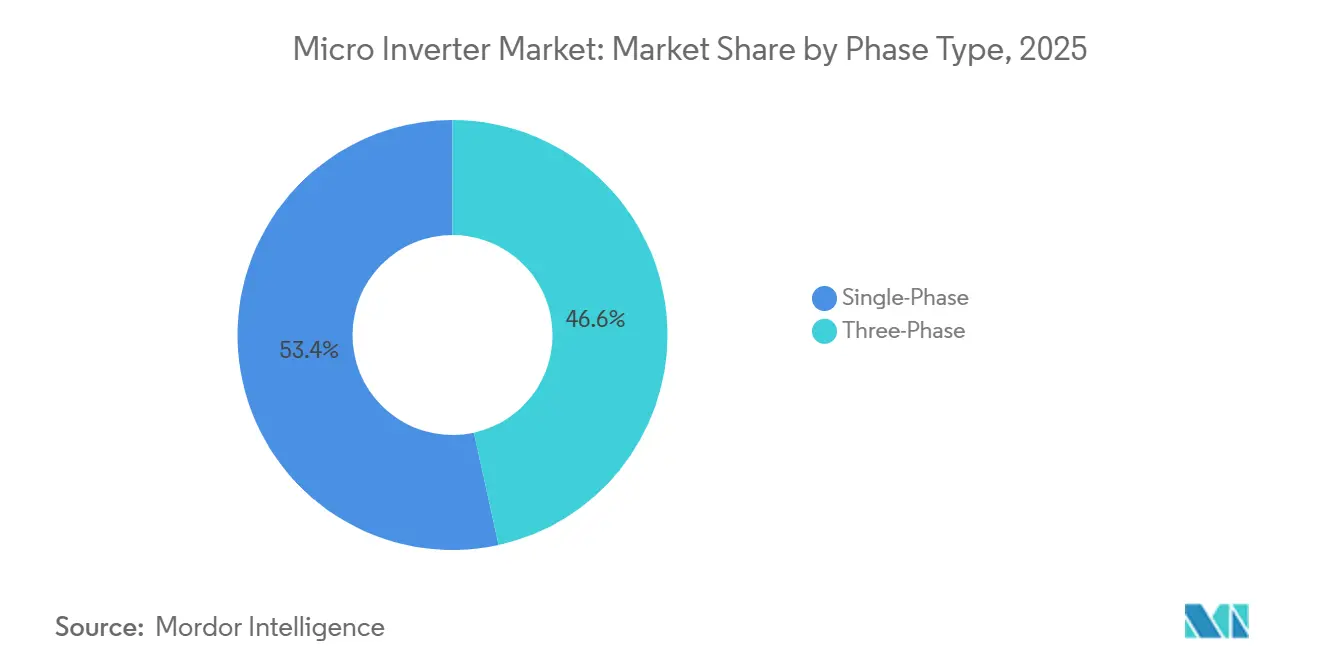

- Nach Phasentyp führten einphasige Einheiten im Jahr 2025 mit einem Umsatzanteil von 53,44 %; dreiphasige Modelle werden bis 2031 voraussichtlich einen CAGR von 18,77 % verzeichnen.

- Nach Kommunikationstechnologie hielten kabelgebundene Lösungen im Jahr 2025 einen Marktanteil von 59,83 % am Mikrowechselrichter-Markt, während Drahtlosprotokolle bis 2031 mit einem CAGR von 18,72 % expandieren sollen.

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Marktanteil von 72,37 % am Mikrowechselrichter-Markt, während Software und Dienstleistungen im Prognosezeitraum voraussichtlich mit einem CAGR von 18,61 % wachsen werden.

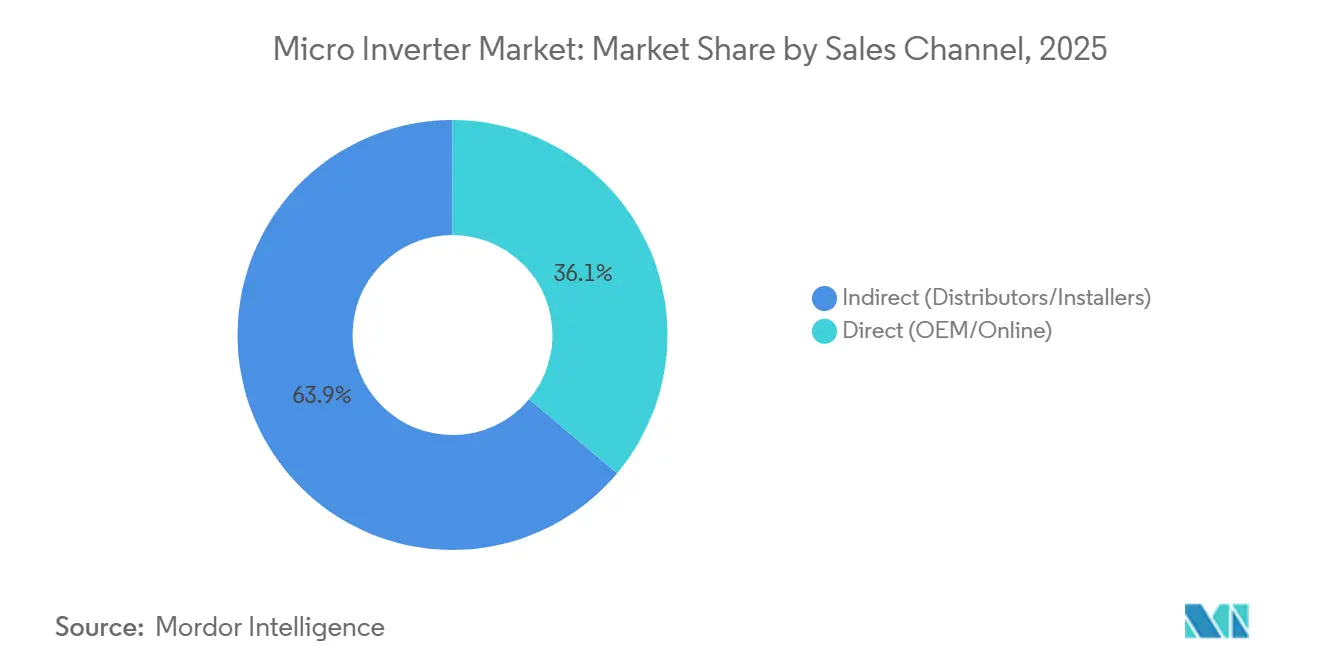

- Nach Vertriebskanal entfielen auf indirekte Händler im Jahr 2025 63,89 % der Transaktionen, während direkte Vertriebswege bis 2031 einen CAGR von 18,67 % verzeichnen dürften.

- Nach Anwendung entfielen auf Wohngebäude-Dachanlagen im Jahr 2025 65,78 % des Mikrowechselrichter-Marktes, und Gewerbe- und Industriestandorte sind für einen CAGR von 18,84 % bis 2031 positioniert.

- Nach Geografie führte Nordamerika mit einem regionalen Anteil von 36,94 % im Jahr 2025; Asien-Pazifik wird bis 2031 voraussichtlich einen CAGR von 19,27 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Mikrowechselrichter-Markttrends und -Erkenntnisse

Treiberanalyse und Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| NEC-690.12-Brandschutzvorschriften | +3.8% | Nordamerika und Europa, frühe Einführung in Kalifornien, New York, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Bifaziale Module über 600 W erfordern MPPT auf Modulebene | +4.2% | Global, konzentriert in Asien-Pazifik, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration von Wohnhausspeichern | +3.5% | Nordamerika, Europa, Australien, mit städtischem Überschwappen in Indien und Brasilien | Mittelfristig (2–4 Jahre) |

| Balkonsolarboom in Deutschland und den Niederlanden | +2.1% | Deutschland, Niederlande, Österreich, Schweiz | Kurzfristig (≤ 2 Jahre) |

| Netzanschlussregelungen zur Aufnahmekapazität von Versorgungsunternehmen | +2.7% | Nordamerika, Europa, Australien, Pilotprojekte in Teilen Asiens | Langfristig (≥ 4 Jahre) |

| Standardisierung von Plug-in-Solargeräten DIN VDE V 0126-95 | +1.9% | Europa mit Aussicht auf Lateinamerika und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

NEC-690.12-Brandschutzvorschriften

US-amerikanische Rechtsbezirke, die NEC 690.12 durchsetzen, verlangen, dass PV-Dachanlagen die Leiterspannung innerhalb von 30 Sekunden nach einem Notsignal auf sichere Werte absenken, wodurch ältere String-Wechselrichter faktisch ausgeschlossen werden. Mikrowechselrichter erfüllen diese Anforderung standardmäßig, da jedes Modul auf Modulebene isoliert ist, was zusätzliche Abschaltboxen und Verkabelung überflüssig macht.[1]Nationale Brandschutzvereinigung, "NEC-690.12-Anforderungen zur schnellen Abschaltung", nfpa.org Europäische Normen wie VDE-AR-N 4105 spiegeln diese Anforderungen wider und drängen Deutschland und Frankreich zu ähnlichen Architekturen. Die Konformität mit der Schnellabschaltung ist inzwischen ein Kaufkriterium für Installateure und macht die Normendurchsetzung zu einem strukturellen Wachstumshebel. Anbieter, die normkonforme Hardware mit digitalen Inbetriebnahmetools bündeln, haben sich eine verteidigungsfähige Nische erarbeitet, während Märkte mit langsamerer Durchsetzung weiterhin eine geringere Durchdringung aufweisen.

Verbreitung bifazialer PV-Module mit mehr als 600 W

Die Umstellung von 300-W-monofazialen Modulen auf 600-W- und 700-W-bifaziale Module hat in String-gebundenen Anlagen ausgeprägte Fehlanpassungsverluste eingeführt. Mikrowechselrichter mindern dieses Problem, indem sie den maximalen Leistungspunkt an jedem Modul verfolgen und 5–8 % der Energie zurückgewinnen, die andernfalls durch Verschattungs- und Verschmutzungsunterschiede verloren gehen würde.[2]Nationales Labor für erneuerbare Energien, "Vorteile der Optimierung auf Modulebene", nrel.gov Hersteller haben reagiert, indem sie Eingangsströme und Spannungsschwellen erhöht haben; das IQ9 von Enphase verarbeitet 640-W-Module, sodass Installateure Module der nächsten Generation ohne Leistungsreduzierung kombinieren können. Da auf Gewerbedächern Oberlichter und HLK-Einheiten hinzukommen, verstärkt sich das Energiegewinnungsargument, wodurch Mikrowechselrichter bis zur Mitte des Jahrzehnts als bevorzugte Lösung für Hochleistungsmodule positioniert werden.

Integration mit Wohnhausspeicher-Ökosystemen

Hausbesitzer in Australien, Deutschland und Teilen der Vereinigten Staaten bevorzugen heute wechselstromgekoppelte Systeme, die es ermöglichen, Batterien nachzurüsten, ohne bestehende Wechselrichter auszutauschen. Mikrowechselrichter bilden das Rückgrat dieser Architektur und lassen sich nahtlos mit Produkten wie der Enphase IQ Battery und Tesla Powerwall 3 verbinden.[3]Enphase Energy, "IQ9-Produktspezifikationen", enphase.com Das Modell reduziert die Installationskomplexität, verringert den Montageaufwand und ermöglicht es Haushalten, ungünstige Netzeinspeisereformen durch Maximierung des Eigenverbrauchs zu überbrücken. Zeitvariable Tarife erhöhen zudem den Wert synchronisierter Solar-plus-Speicher-Pakete und drängen Anbieter zu vertikal integrierten Hardware-Software-Angeboten.

Balkonsolarboom in Deutschland und den Niederlanden

Regeländerungen im Jahr 2024 hoben Deutschlands registrierungsfreie Obergrenze für Plug-in-Solargeräte auf 800 W an und beseitigten damit Genehmigungshürden für Wohnungsmieter. Im Jahr 2025 wurden rund 500.000 Balkonkits geliefert, die jeweils 1–2 bifaziale Module mit einem Mikrowechselrichter integrieren, der eine Wandsteckdose speist. Die Niederlande haben ähnliche Reformen verabschiedet, und Österreich und die Schweiz folgen dem Beispiel. Der Vertrieb erfolgt größtenteils über direkte Verbraucherweb-Shops, unter Umgehung traditioneller Installateurkanäle, und komprimiert die Lieferzyklen auf Tage statt Wochen. Der Aufstieg von DIY-Mikroanlagen erschließt eine neue Verbraucherschicht, splittert jedoch auch die Nachverkaufsverantwortung zwischen Einzelhändlern, Logistikunternehmen und Netzbetreibern auf.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Knappheit an dreiphasigen SKUs über 1 kW | -2.3% | Gewerbe- und Industriestandorte weltweit, akut in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Thermische Leistungsreduzierung in Wüstenklimata | -1.6% | Naher Osten, Nordafrika, Südwesten der Vereinigten Staaten, Australien | Langfristig (≥ 4 Jahre) |

| Proprietäre Kommunikationsprotokolle | -1.4% | Global, betrifft Installateure, die Interoperabilität anstreben | Mittelfristig (2–4 Jahre) |

| Engpässe bei SiC/GaN-Chips | -2.9% | Global, Engpässe in Asien-Pazifik-Fertigungsanlagen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an dreiphasigen Einheiten über 1 kW

Gewerbedächer werden mit 208-V- oder 480-V-Drehstromkreisen betrieben, doch die meisten Kataloge bieten noch immer höchstens einphasige Modelle unter 500 W an. APsystems veröffentlichte 2024 einen 1,8-kW-dreiphasigen Mikrowechselrichter, doch die Produktion war begrenzt, und Mitbewerber priorisierten margenstärkere String-Produkte. Der Mangel zwingt Installateure entweder zur Überlastung von Stromkreisen oder zur Rückkehr zu String-Architekturen, was die Mikrowechselrichter-Penetration bei Systemgrößen über 100 kW verlangsamt. Technische Hürden – komplexe Gate-Treiber, größere Filterbanken und höherspannungige Siliziumkomponenten – erhöhen die Stücklistenkosten um rund 30 % und verzögern Skaleneffekte, bis neue Fertigungsanlagen Komponentenengpässe beheben.

Engpässe bei SiC/GaN-Halbleitern

Siliziumkarbid- und Galliumnitrid-Chips erhöhen die Schaltfrequenz und den Wirkungsgrad, sind jedoch bei Wolfspeed-, STMicroelectronics- und Infineon-Fertigungsanlagen kapazitätsbeschränkt. Die Lieferzeiten streckten sich 2025 auf 18 Monate und erhöhten die Stückkosten um USD 15–25, was die Bruttomarge von Enphase um 200 Basispunkte reduzierte. Anbieter überarbeiten entweder Produkte rund um ältere Silizium-IGBTs oder schließen teure langfristige Lieferverträge ab, die Wafervolumen festschreiben. Neue 200-mm-SiC-Fertigungsanlagen, die für 2027 geplant sind, versprechen Erleichterung, doch kleinere Wettbewerber könnten Schwierigkeiten haben, Zuteilungen zu sichern, was die Marktdynamik zugunsten etablierter Anbieter mit Größenvorteilen verschiebt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Phasentyp: Gewerbliche Nachfrage befeuert den Aufschwung der dreiphasigen Einheiten

Einphasige Geräte erfassten im Jahr 2025 weiterhin den Großteil der Wohnraumnachfrage und entsprachen 53,44 % des Mikrowechselrichter-Marktanteils. Die installierte Basis des Segments profitiert von Plug-and-Play-Verkabelung, unkomplizierter Genehmigung und ausgereiften Lieferketten in Nordamerika und Europa. Dennoch sind dreiphasige Einheiten bis 2031 für einen CAGR von 18,77 % positioniert, was ihren Anteil am Mikrowechselrichter-Markt erhöht, da Großhandels-, Lager- und leichtindustrielle Dächer höhere Energiedichten anstreben. Projekte über 100 kW loben die Architektur für eine gleichmäßige Last in 208-V- und 400-V-Netzen, wodurch Neutralleiterströme gemindert und die Spannungsregelung verbessert werden.

Gewerbliche Installateure nennen auch Netzsupportvorschriften in Australien und Kalifornien, die eine verteilte Blindleistungseinspeisung begünstigen – eine Funktion, die dreiphasige Mikrowechselrichter granularer implementieren als zentralisierte Ausführungen. Dennoch dämpfen Produktknappheit und ein Preisaufschlag von 20–30 % die Akzeptanz, sodass einige EPC-Unternehmen Anlagen mit String-Wechselrichtern an nicht verschatteten Flächen hybridisieren und Mikrowechselrichter für komplexe Oberlichtbereiche reservieren. Anbieter, die Siliziumkarbid-Leistungsstufen skalieren und >1-kW-SKUs qualifizieren können, werden in den nächsten zwei Jahren voraussichtlich aufgestaute Nachfrage abschöpfen.

Nach Kommunikationstechnologie: Kabellos reduziert den Nachrüstaufwand

Kabelgebundene Datenplattformen sicherten sich 2025 einen Anteil von 59,83 %, bevorzugt wegen ihrer Immunität gegenüber Funkstörungen und der Konformität mit Cyberhärtungsrichtlinien in Einrichtungen der kritischen Infrastruktur. Drahtlose Verbindungen wie Zigbee, WLAN und Sub-GHz-Mesh sollen bis 2031 jedoch mit einem CAGR von 18,72 % wachsen und einen steigenden Anteil am Mikrowechselrichter-Markt gewinnen. Nachrüstteams berichten von bis zu 20 % weniger Installationsstunden, wenn Konduitführungen entfallen, insbesondere auf Dächern mit spanischen Ziegeln, wo Nachrüstarbeiten arbeitsintensiv sind.

Das Envoy-S-Gateway von Enphase aggregiert Hunderte von Wechselrichtern über ein 2,4-GHz-Mesh, umgeht Heimrouter und sendet verschlüsselte Daten direkt an Cloud-Server. Mobilfunk-Backhaul gewinnt in ländlichen Regionen Australiens und Indiens an Beliebtheit, wo der Breitbandzugang unzuverlässig ist. Gleichwohl bestehen HF-Überlastungs- und Störungsrisiken in der Nähe schwerer Industrieanlagen, was große Gewerbeprojekte zu hybriden Topologien drängt, die Powerline-Carrier für die Kernüberwachung und Drahtlos für Hilfsmodule kombinieren.

Nach Komponente: Software und Dienstleistungen monetarisieren Datenströme

Hardware-Umsätze entfielen 2025 auf 72,37 % des Gesamtumsatzes, doch Software und Dienstleistungen sind auf dem Weg zu einem CAGR von 18,61 %, was einen strategischen Schwenk hin zu wiederkehrenden Einnahmen signalisiert. Abonnementbasierte Plattformen wie Enphase Enlighten liefern Analysen auf Modulebene, automatisierte Warnmeldungen und Flottenvergleiche und generierten 2025 USD 47 Millionen – ein Anstieg von 28 % im Jahresvergleich. Mit der Reife von Predictive-Maintenance-Algorithmen können Asset-Manager Störungen vorhersehen, die Garantielaufzeit verlängern und sich für Vergütungszahlungen aus der Aggregation virtueller Kraftwerke qualifizieren.

Hardwareinnovationen bleiben wichtig, wobei Siliziumkarbid-Schalter, Konformalbeschichtungen und netzformende Firmware Premium-SKUs differenzieren, doch Kommoditisierungsdruck belastet die Margen.

Nach Vertriebskanal: Vertikale Integration weitet den Direktvertrieb aus

Indirekte Händler abwickelten 2025 63,89 % der Transaktionen und nutzten dabei Kreditkonditionen, lokale Lagerung und technischen Außendienst. Dennoch sollen direkte Webshops und OEM-Portale mit einem CAGR von 18,67 % wachsen, da vertikal integrierte Anbieter wie Enphase Mikrowechselrichter mit Speicher- und Elektrofahrzeugladelösungen bündeln und End-to-End-Margen erzielen. Der Balkonsolarboom beschleunigt die direkte Verbraucherlogistik, wobei städtische Mieter in Berlin und Amsterdam Kits online bestellen und innerhalb von Tagen selbst installieren.

Händler verankern weiterhin große Gewerbeprojekte, bei denen Planungsunterstützung, Rabattabwicklung und Vor-Ort-Fehlerbehebung unverzichtbar bleiben. Gleichwohl haben digitale Beschaffungsplattformen wie EnergySage die Preistransparenz erhöht und Großhändler unter Druck gesetzt, sich auf wertschöpfende Logistik- und Finanzierungsdienstleistungen auszurichten. Erfolgreiche Anbieter werden Omnichannel-Präsenz verbinden und E-Commerce für Kleinbestellungen nutzen, während sie Händlernetzwerke für Megawatt-Installationen pflegen.

Nach Anwendung: Gewerbedächer holen auf

Wohngebäude-Dachanlagen entfielen auf 65,78 % der Installationen im Jahr 2025, gestützt durch Tarifstrukturen, die Eigenerzeugung begünstigen, und Anreizprogramme auf Bundesstaatsebene. Kaliforniens NEM-3.0-Entscheidung, die den Einspeisevergütungssatz stark senkte, veranlasste Hauseigentümer, überschüssige Erzeugung zu speichern statt einzuspeisen – ein Szenario, das wechselstromgekoppelte Mikrowechselrichter-Architekturen begünstigt. Gewerbe- und Industriestandorte sollen jedoch einen CAGR von 18,84 % verzeichnen und den Abstand verringern, da unternehmensweite Stromabnahmeverträge und Nachhaltigkeitsverpflichtungen zunehmen.

Mikrowechselrichter bieten Facility-Managern eine granulare Überwachung auf Modulebene, vereinfachen Wartungsverträge und ermöglichen Dachflächenleasing, bei dem Mieter nach Energiescheibe abgerechnet werden. Obwohl Versorgungsmaßstab-PV für Kosteneffizienz noch immer auf String-Wechselrichter setzt, erschließen Mikrowechselrichter nun Nischen-Bodenmontage-Parzellen mit unebener Topografie oder Teilverschattung. Gemeinschaftssolar-Betreiber nutzen auch Daten auf Modulebene, um die Erzeugung auf Abonnenten aufzuteilen, und verbreitern so die adressierbare Basis der Technologie.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Mikrowechselrichter-Marktanteil von 36,94 %, angetrieben durch die Schnellabschaltungsregeln des NEC und bundesstaatliche Steueranreize, die die Amortisationszeiten für Solar-plus-Speicher-Nachrüstungen verkürzen. Kalifornien, New York und Massachusetts führten bei den Installationen, während kanadische Provinzen wie Ontario Gemeinschaftssolar-Pilotprojekte mit Elektronik auf Modulebene für die Mieterabrechnung erkundeten. Enphase beherrschte rund 75 % der nordamerikanischen Umsätze, begünstigt durch Markenbekanntheit und ein Direktvertriebsmodell, das Hardware, Überwachung und Batterien bündelt.

Asien-Pazifik ist für einen CAGR von 19,27 % bis 2031 positioniert und übertrifft damit andere Regionen, da China, Indien und Australien ihre Richtlinien für dezentrale Solarenergie vorantreiben. Chinas Dual-Carbon-Verpflichtung und provinzielle Subventionen beschleunigten städtische Dachprogramme, wodurch einheimische Hersteller wie Hoymiles und Envertech Importe unterbieten und lokale Inhaltsbonus erhalten konnten. Indien strebt bis 2026 eine Dachsolar-Kapazität von 40 GW an und verlässt sich auf Mikrowechselrichter, um Verschattung in dicht bebauten Städten zu mindern. Der strenge australische Netzcode AS/NZS 4777.2 erfordert Spannungsdurchfahrt und Blindleistungsunterstützung – Funktionen, die modernen Mikrowechselrichtern inhärent sind – und erhält so hohe Adoptionstaten im Premiumsegment.

Europa verzeichnet ein stetiges Wachstum infolge des deutschen Balkonsolarboom, des französischen Energiewendefahrplans und des Smart-Export-Guarantee-Programms des Vereinigten Königreichs. Deutschland überschritt 2025 die Marke von 500.000 Plug-in-Kits, die jeweils mit integrierten Mikrowechselrichtern ausgestattet sind. Südliche Märkte wie Spanien und Italien verzeichneten aufgrund großzügiger Einspeisevergütungen, die kostengünstigere String-Lösungen begünstigen, ein langsameres Wachstum, doch überarbeitete Regelungen, die auf Eigenverbrauch abzielen, dürften den Abstand verringern. Der Nahe Osten und Afrika bleiben nascent, beeinträchtigt durch thermische Leistungsreduzierung und schwächere Wohnungswirtschaften, obwohl Pilotprojekte in den Vereinigten Arabischen Emiraten und Südafrika aufkeimende Interesse signalisieren. Südamerikas Dynamik konzentriert sich auf Brasilien, wo Netzeinspeisereformen die Dachadoption trotz Währungsvolatilität katalysieren.

Wettbewerbslandschaft

Enphase Energy dominierte den Mikrowechselrichter-Markt im Jahr 2025 weiterhin und erzielte zwischen 70 % und 75 % des globalen Umsatzes dank seiner vertikal integrierten Hardware-Software-Plattform und seines frühzeitigen Patentportfolios. APsystems und Hoymiles folgten als kostenkonkurrenzfähige Herausforderer, wobei beide ihre dreiphasigen Produktkataloge erweiterten, um gewerbliche Installateure zu gewinnen, die Einheiten über 1 kW für ausgewogene 208-V- und 400-V-Stromkreise benötigen. SolarEdge, historisch ein String-Wechselrichter-Spezialist, beschleunigte seine Neuausrichtung, als das Unternehmen im Oktober 2025 den italienischen Hersteller AEconversion für EUR 65 Millionen (USD 73 Millionen) erwarb und so sofort dreiphasige Mikrowechselrichter und eine erweiterte europäische Vertriebsreichweite erhielt. Zusammen entfielen auf die fünf größten Anbieter etwas mehr als 80 % des globalen Umsatzes 2025, was eine lange Reihe von Nischenanbietern hinterließ, die sich auf regionale Nachrüst- oder Inselnetzmöglichkeiten konzentrieren. Die hohe Konzentration verleiht etablierten Anbietern Verhandlungsmacht gegenüber Halbleitergießereien, Versandpartnern und Versorgungsunternehmen, die erweiterte Netzsupportfunktionen zertifizieren.

Herausforderer differenzieren sich durch strategische Schritte, die sowohl Kosten als auch Installationszeit reduzieren. APsystems schloss im September 2025 eine Partnerschaft mit Trina Solar ab, um werksintegrierte „AC-Modul”-Linien einzuführen, die 600-W-bifaziale Module mit 2-kW-dreiphasigen Mikrowechselrichtern paaren, wodurch die Arbeitskosten für europäische Lagerprojekte um schätzungsweise 30 % sinken. Hoymiles lancierte im November 2025 seine HMS-2000-Serie, die integrierte Schnellabschaltung und IEEE-1547-2018-Konformität auf einer Plattform mit 15-jähriger Garantie für nordamerikanische Gewerbedächer bietet. Darfon Electronics sicherte sich inzwischen im Juli 2025 einen Liefervertrag über USD 80 Millionen für ein 50-MW-japanisches Unternehmensportfolio und nutzte dabei seine robusten dreiphasigen Einheiten und die Schnittstelle des virtuellen Kraftwerks von Tokyo Electric Power Company. Diese Schritte unterstreichen eine taktische Verschiebung hin zu Hochleistungs-SKUs und gebündelten Dienstleistungen, die auf Installateurprobleme wie Konduitführungen, Netzcodedokumentation und Flottenüberwachung eingehen.

Die Wettbewerbsdynamik wird auch durch die vorgelagerte Chipversorgung und laufende Streitigkeiten über geistiges Eigentum geprägt. Siliziumkarbid-Engpässe erhöhten die Stücklistenkosten 2025 um USD 15–25 pro Einheit, was Enphase und SolarEdge dazu veranlasste, mehrjährige Waferverträge mit Wolfspeed und STMicroelectronics abzuschließen, während kleinere Unternehmen Leiterplatten rund um ältere Siliziumschalter neu gestalteten. Das Patentstreitverfahren zwischen Enphase und SolarEdge über Leistungsoptimierer-Kommunikationen ist beim US-amerikanischen Patent- und Markenamt noch anhängig, was für neue Marktteilnehmer und Kanalpartner ein rechtliches Risiko darstellt. Um Versorgungsschocks und rechtlichen Gegenwind zu kompensieren, integrieren Anbieter abonnementbasierte Überwachung, erweiterte Garantien und Aggregation virtueller Kraftwerke in ihre Wertangebote und verschieben die Umsätze hin zu margenstarker Software und Dienstleistungen. Unternehmen, die Halbleiterversorgung sichern, die IEEE-1547-2018-Zertifizierung erlangen und schlüsselfertige Solar-plus-Speicher-Lösungen bündeln, sind am besten positioniert, Marktanteile zu konsolidieren, wenn der Markt reift.

Führende Unternehmen der Mikrowechselrichter-Branche

Enphase Energy Inc.

Altenergy Power Systems

ABB Ltd.

Darfon Electronics Corp.

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Enphase Energy kündigte eine Erweiterung seiner Fabrik in Westbengalen um USD 150 Millionen an, mit dem Ziel einer jährlichen Kapazität von 4 Millionen Einheiten bis Ende 2026.

- November 2025: Hoymiles lancierte die HMS-2000-dreiphasige 2-kW-Serie für Gewerbedächer in Europa und Nordamerika.

- Oktober 2025: SolarEdge schloss die EUR-65-Millionen-Akquisition von AEconversion ab und gewann damit dreiphasiges Know-how und europäische Vertriebskanäle.

- September 2025: APsystems und Trina Solar stellten werksintegrierte AC-Modul-Linien vor, die 600-W-bifaziale Module mit Mikrowechselrichtern paaren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut Mordor Intelligence betrachten wir den Markt für Mikro-Wechselrichter als alle Umsätze, die Gerätehersteller mit speziell angefertigten Geräten auf Modulebene erzielen, die den Gleichstrom eines einzelnen Photovoltaikmoduls in netzsynchronen Wechselstrom umwandeln und mit integrierter oder gatewaybasierter Überwachung geliefert werden. Der ausgewiesene Wert spiegelt den ersten kommerziellen Verkauf an Händler, Installateure oder Endverbraucher wider und ist in konstanten US-Dollar des Jahres 2024 ausgedrückt.

Umfang ausgeschlossen: Die Studie schließt String-, Zentral-, Hybrid- und reine Optimizer-Wechselrichter sowie Einnahmen aus Installationsarbeiten, verlängerten Garantien oder Überwachungsplattformen von Drittanbietern aus.

Überblick über die Segmentierung

- Nach Phasentyp

- Einphasig

- Dreiphasig

- Nach Kommunikationstechnologie

- Kabelgebunden

- Kabellos

- Nach Komponente

- Hardware

- Software und Dienstleistungen

- Nach Vertriebskanal

- Direkt (OEM/Online)

- Indirekt (Händler/Installateure)

- Nach Anwendung

- Wohngebäude-Dachanlage

- Gewerbe- und Industrie-Dachanlage

- PV-Kraftwerk / Versorgungsmaßstab

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest Naher Osten

- Afrika

- Südafrika

- Ägypten

- Rest Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir sprachen mit Wechselrichterentwicklern, Aufdachinstallateuren, Elektroinspektoren und Komponentenlieferanten in Nordamerika, Europa und im asiatisch-pazifischen Raum. In diesen Gesprächen wurden typische Verkaufspreise, die Geschwindigkeit der regionalen Einführung von Vorschriften und der Anteil neuer Aufdachanlagen, die sich für Leistungselektronik auf Modulebene entscheiden, überprüft, was uns bei der Feinabstimmung der Annahmen zur Marktdurchdringung half.

Desk Research

Unsere Analysten untersuchten Open-Source-Energiestatistiken der Internationalen Energieagentur, der U.S. Energy Information Administration und von Eurostat, glichen Versanddaten mit den Codes des Harmonized Tariff Schedule auf Volza ab und überprüften von Fachleuten begutachtete Arbeiten, die in IEEE Xplore protokolliert wurden. Die Finanzdaten des Unternehmens und die Kommentare der Vertriebskanäle wurden über D&B Hoovers abgerufen, während Dow Jones Factiva aktuelle Presse- und Ausschreibungsdaten lieferte, die das Vertragsvolumen bestätigten. White Papers von Fachverbänden wie SolarPower Europe und dem National Renewable Energy Laboratory fügten politische Zeitpläne und Technologiekostenkurven hinzu.

Diese Quellen dienen der Veranschaulichung und sind keine erschöpfende Aufzählung der konsultierten Quellen; viele zusätzliche Datensätze und Branchenvermerke wurden in die Datenbasis aufgenommen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell konvertiert den nationalen PV-Zubau in Privathaushalten (MW) in ein adressierbares Mikro-Wechselrichter-Volumen durch Penetrationsraten, die je nach Dachneigung, Verschattungsindex und Einhaltung von Sicherheitsvorschriften variieren, die dann mit Hilfe von gemischten ASPs aus Angeboten von Vertriebshändlern bepreist werden. Ausgewählte Bottom-up-Prüfungen, Roll-ups der Lieferanteneinnahmen und stichprobenartige Rechnungen von Installateuren gleichen die Gesamtzahlen ab. Zu den Schlüsselvariablen gehören die kumulative installierte PV-Kapazität, die durchschnittliche Leistung der Module, die Fristen für die Einführung von NEC 690.12, die vierteljährliche ASP-Erosion und die Zusammensetzung der Vertriebskanäle. Die multivariate Regression wendet diese Faktoren an, um die Nachfrage bis 2030 zu prognostizieren, während die Szenarioanalyse politische und preisliche Schocks testet. Lücken in den Bottom-up-Daten werden mit regional gewichteten Durchschnittswerten überbrückt, auf die man sich bei den Erstbefragungen geeinigt hat.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Sendungsverfolgungsprogramme auf Abweichungen geprüft, bevor sie von einem Analysten abgezeichnet werden. Die Modelle werden alle zwölf Monate aktualisiert. Zwischenzeitliche Überarbeitungen werden durch wesentliche Ereignisse wie Tarifverschiebungen oder größere Code-Aktualisierungen ausgelöst, so dass die Einkäufer immer die aktuellste Momentaufnahme erhalten.

Warum unser Micro Inverter Baseline Zuverlässigkeit befiehlt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktkörbe, Preisleitern und Prognosekadenzen verwenden. Unser disziplinierter Umfang, die jährliche Aktualisierung und die Validierung mit zwei Objektiven sorgen für eine stabile und dennoch reaktionsfähige Basis.

Die größten Lücken entstehen, wenn andere Anbieter Hybrid- oder Optimierungsgeräte mit Mikro-Wechselrichtern mischen, die Werte durch Einfuhrzölle aufblähen oder die Abdeckung nur auf reife Regionen beschränken - Unterschiede, die unser Modell vermeidet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 4,17 Mrd. USD | Mordor Intelligence | - |

| 5,78 Mrd. USD | Globale Unternehmensberatung A | Umfasst Hybrid- und Optimizer-Produkte |

| 6,04 Mrd. USD | Industrie-Analytik Firma B | Verwendet den ASP des Lieferanten zuzüglich des Aufschlags für die Einstandskosten |

| 4,11 Mrd. USD | Unabhängige Forschungsorganisation C | Ohne die Nachfrage aus Asien-Pazifik und Lateinamerika |

Der Vergleich zeigt, dass die Zahlen zwar variieren, die sorgfältig eingegrenzte Definition von Mordor und die regelmäßig überprüften Variablen den Entscheidungsträgern jedoch einen verlässlichen Mittelwert geben, den sie auf transparente, wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mikrowechselrichter-Markt im Jahr 2026?

Die Marktgröße des Mikrowechselrichter-Marktes erreichte im Jahr 2026 USD 4,93 Milliarden.

Welcher CAGR wird für Mikrowechselrichter bis 2031 prognostiziert?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 18,23 % wachsen.

Welche Region wächst bei Mikrowechselrichtern am schnellsten?

Asien-Pazifik soll bis 2031 mit einem CAGR von 19,27 % das stärkste Wachstum verzeichnen.

Warum gewinnen dreiphasige Mikrowechselrichter an Aufmerksamkeit?

Gewerbedächer über 100 kW erfordern eine ausgeglichene dreiphasige Last, was ein jährliches Wachstum von 18,77 % für solche Einheiten antreibt.

Wie beeinflussen Brandschutzvorschriften die Akzeptanz?

Die NEC-690.12-Schnellabschaltungsregeln schreiben die Isolierung auf Modulebene vor, was Installateure dazu veranlasst, Mikrowechselrichter zu bevorzugen, die dies konstruktionsbedingt erfüllen.

Welches Unternehmen führt die Wettbewerbslandschaft an?

Enphase Energy hielt 2025 rund 70–75 % des globalen Marktanteils, dank seiner vertikal integrierten Plattform und seines umfangreichen Patentportfolios.

Seite zuletzt aktualisiert am: