Taille et part du marché des agrochimiques au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

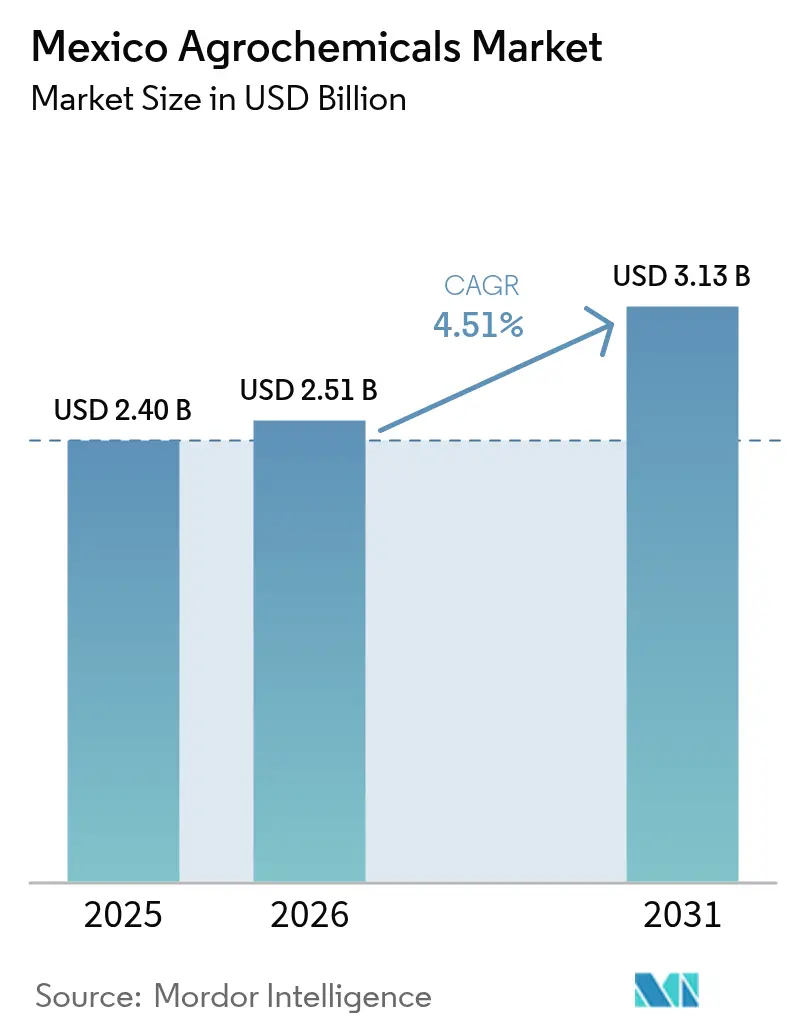

| Taille du marché de l'année de base (2025) | 2.4 Milliards de dollars |

| Taille du Marché (2026) | 2.51 Milliards de dollars |

| Taille du Marché (2031) | 3.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agrochimiques au Mexique par Mordor Intelligence

Le marché des agrochimiques au Mexique était évalué à 2,4 milliards USD en 2025 et devrait croître de 2,51 milliards USD en 2026 pour atteindre 3,13 milliards USD d'ici 2031, à un TCAC de 4,51 % durant la période de prévision (2026-2031). La vaste base de cultures irriguées du Mexique, l'expansion rapide des exportations horticoles et les allocations régulières de subventions gouvernementales ancrent la demande, tandis que des règles plus strictes sur les matières actives et les fluctuations mondiales des matières premières tempèrent la courbe de croissance. Les bons d'engrais contribuent à stabiliser les achats des petits exploitants et catalysent la reprise des surfaces en maïs et en sorgho après des conditions telles que la sécheresse[1]Source : Servicio de Información Agroalimentaria y Pesquera, « Estadísticas de Producción Agrícola », SIAP, gob.mx. Les vergers orientés vers l'exportation et les pôles d'agriculture protégée créent des niches spécialisées pour les mélanges de micronutriments, les fongicides cupriques et les formulations hydrosolubles qui commandent des prix supérieurs à la moyenne. L'intensité concurrentielle reste modérée.

Principaux enseignements du rapport

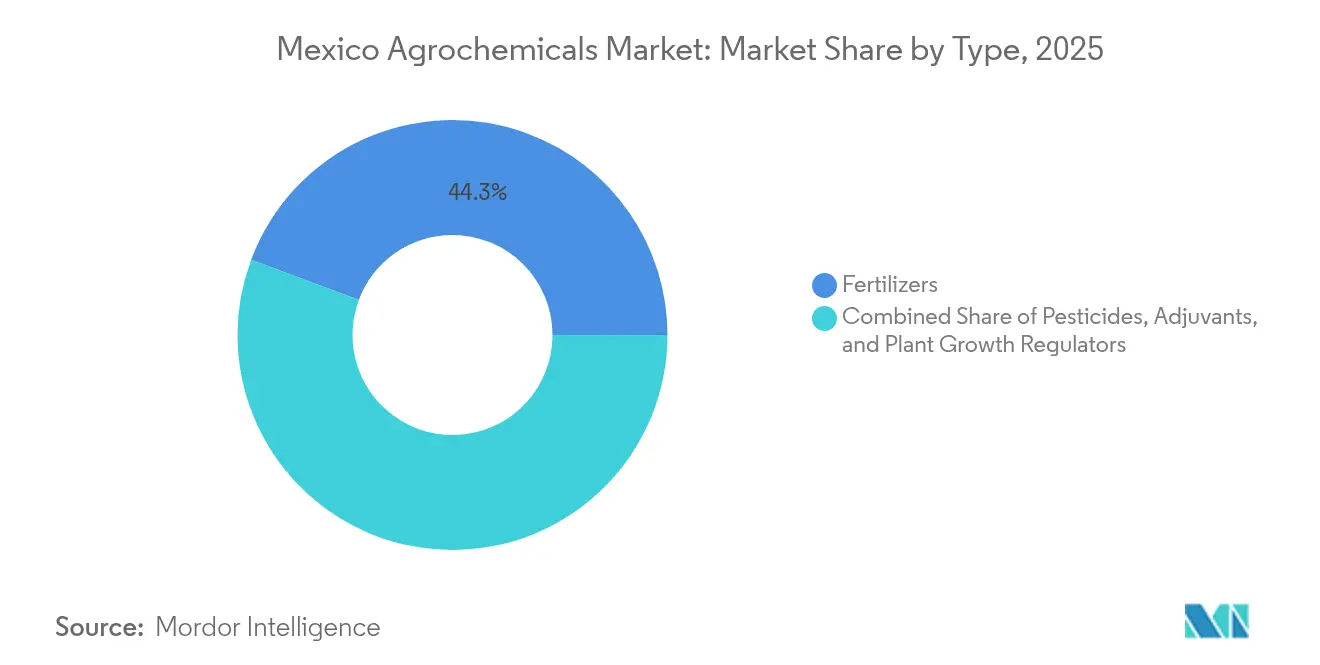

- Par type de produit, les engrais ont dominé avec une part de revenus de 44,30 % en 2025, tandis que les engrais spéciaux devraient progresser à un TCAC de 8,46 % jusqu'en 2031.

- Par application, les céréales et grains représentaient 48,80 % de la part du marché des agrochimiques au Mexique en 2025, et les fruits et légumes progressent à un TCAC de 7,94 % jusqu'en 2031.

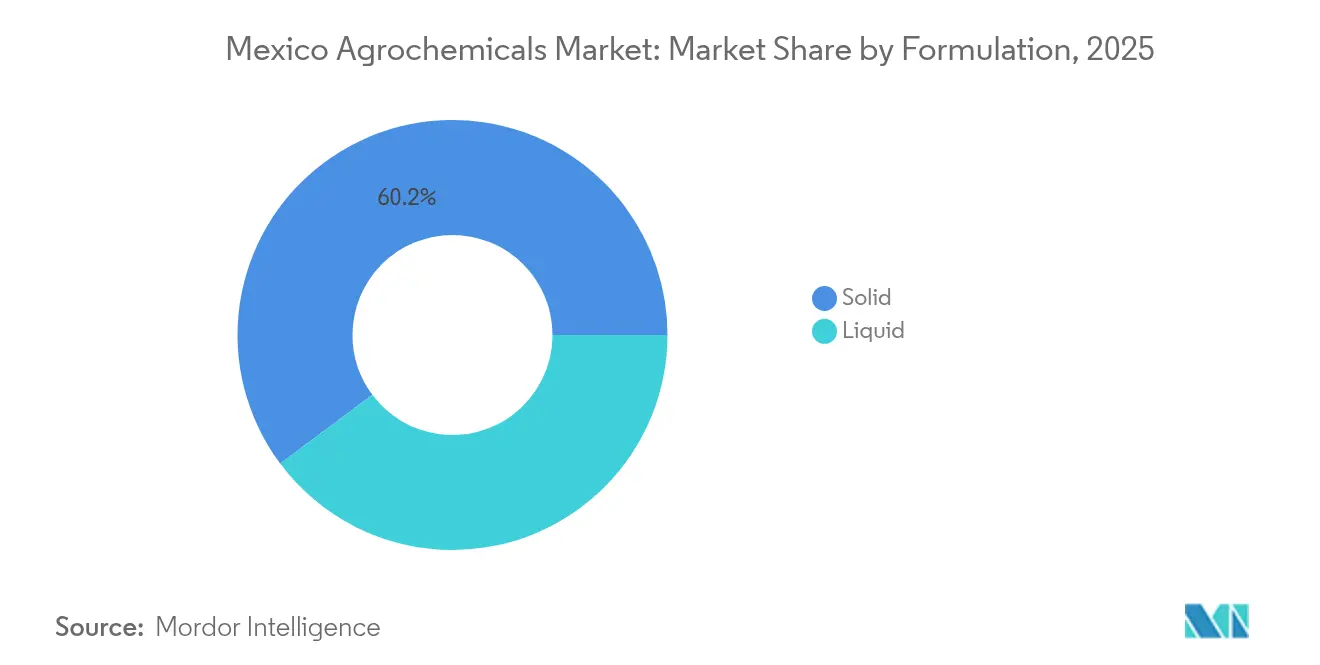

- Par formulation, les formulations solides représentaient 60,20 % de la taille du marché des agrochimiques au Mexique en 2025, tandis que les formulations liquides progressent à un TCAC de 7,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des agrochimiques au Mexique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les subventions gouvernementales stimulent la demande d'engrais auprès des petits exploitants | +1.2% | National, plus fort dans les zones de petits exploitants en culture pluviale | Moyen terme (2 à 4 ans) |

| La reprise des surfaces en maïs et en sorgho stimule la consommation de nutriments | +0.8% | Sinaloa, Sonora, Jalisco | Court terme (≤ 2 ans) |

| L'adoption de la lutte intégrée contre les ravageurs transforme la composition des produits | +0.7% | Régions exportatrices à l'échelle nationale | Long terme (≥ 4 ans) |

| L'expansion des exportations d'avocats stimule la demande en intrants spéciaux | +0.9% | Michoacán, Jalisco, Nayarit | Moyen terme (2 à 4 ans) |

| L'expansion de l'agriculture protégée accélère l'intensification des intrants | +0.6% | Centre du Mexique et Basse-Californie | Long terme (≥ 4 ans) |

| L'adoption des technologies d'agriculture de précision optimise l'efficacité des intrants | +0.5% | Exploitations commerciales à travers le Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les subventions gouvernementales stimulent la demande d'engrais auprès des petits exploitants

Le programme d'engrais de la SADER (Secrétariat de l'Agriculture et du Développement Rural) a alloué 9 milliards MXN (500 millions USD) en 2024, soit une hausse de 15 % par rapport à 2023 [2]Source : Secretaría de Agricultura y Desarrollo Rural, « Programas de Apoyo al Campo », SADER, gob.mx . L'inclusion de mélanges spéciaux tels que l'urée à libération lente et les micronutriments chélatés a stimulé l'adoption de produits premium, et les lignes de formulation locales ont été étendues afin que les fournisseurs internationaux puissent se qualifier pour la règle d'approvisionnement domestique. Les agriculteurs participants signalent des hausses de rendement de 7 % à 9 % dans le maïs pluvial, renforçant l'importance politique et agronomique du programme. Les distributeurs associent désormais des applications mobiles de conseil aux bons d'échange, ce qui renforce la fidélité à la marque.

L'adoption de la lutte intégrée contre les ravageurs transforme la composition des produits

Les essais en plein champ de l'INIFAP (Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias) montrent que les techniques de lutte intégrée contre les ravageurs réduisent le volume global de pesticides jusqu'à 40 % sans sacrifier les rendements.[3]Source : Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias, « Investigación y Desarrollo Agrícola », INIFAP, gob.mx Les producteurs exportateurs soucieux du respect des limites maximales de résidus s'appuient désormais sur des pièges à phéromones et des insecticides sélectifs à modes d'action précis. La COFEPRIS a approuvé 12 produits à risque réduit en 2024, soit le double du nombre de l'année précédente. Ces lancements favorisent les fournisseurs dotés de solides pipelines de R&D capables de remplacer les matières actives à large spectre en cours d'élimination progressive, et ils stimulent la demande d'adjuvants qui optimisent la rétention des gouttelettes et la couverture du couvert végétal.

L'expansion des exportations d'avocats stimule la demande en intrants spéciaux

Le Mexique a expédié 1,4 million de tonnes d'avocats en 2024, générant 3,2 milliards USD et stimulant des régimes d'intrants intensifs sur 140 000 hectares au Michoacán ainsi que de nouvelles surfaces au Jalisco. Les programmes de fongicides cupriques nécessitent de huit à douze traitements par saison, et les producteurs appliquent de plus en plus de zinc, de bore et de calcium foliaires pour atteindre la norme de qualité Grade 1 du Département de l'Agriculture des États-Unis. Les nouvelles plantations de vergers utilisent des fumigants du sol et des biostimulants racinaires lors de l'établissement, diversifiant davantage la gamme de produits concernés. Les protocoles d'exportation imposent des tests de résidus, ce qui pousse la demande vers des formulations à intervalles pré-récolte plus courts.

L'expansion de l'agriculture protégée accélère l'intensification des intrants

Les cycles annuels de tomates et de poivrons à l'intérieur des serres créent des profils d'achat non saisonniers très prisés par les fournisseurs. Les environnements fermés nécessitent des insecticides sélectifs qui préservent la qualité de l'air pour les travailleurs et offrent d'autres avantages associés, stimulant la demande pour de nouvelles classes chimiques et des solutions innovantes. Les incitations au crédit gouvernemental couvrant une part significative des dépenses d'investissement des serres alimentent la croissance continue des surfaces.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix des matières premières pèse sur les chaînes d'approvisionnement dépendantes des importations | -1.1% | Chaînes d'approvisionnement dépendantes des importations à l'échelle nationale | Court terme (≤ 2 ans) |

| Le renforcement de la réglementation de la SEMARNAT réduit les matières actives disponibles | -0.8% | National, avec une application variable selon les États | Moyen terme (2 à 4 ans) |

| Le stress hydrique et la salinité des sols réduisent l'efficacité des intrants | -0.6% | Sonora, Sinaloa, Basse-Californie, zones côtières | Long terme (≥ 4 ans) |

| Les produits contrefaits nuisent à la valeur du marché et à la confiance des agriculteurs | -0.7% | Circuits ruraux informels | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières pèse sur les chaînes d'approvisionnement dépendantes des importations

Les importations d'ammoniac, de roche phosphatée et de potasse couvrent 70 % des besoins nationaux, de sorte que les fluctuations qui ont fait osciller l'urée entre 300 et 650 USD par tonne en 2024 se sont répercutées directement sur les prix ex-entrepôt. La production nationale d'ammoniac est tombée à 60 % de sa capacité en raison des contraintes en gaz naturel dans les installations de PEMEX, augmentant la dépendance aux importations. La congestion portuaire à Veracruz et Altamira en haute saison a ajouté de 15 à 25 USD par tonne en frais de surestarie, et une dépréciation du peso de 10 % augmente généralement les coûts des distributeurs de 7 % à 8 %. Les petits exploitants qui achètent au moment des plantations ont la moindre capacité à se couvrir, ce qui affecte le volume de base lors des pics de prix.

Le renforcement de la réglementation de la SEMARNAT réduit les matières actives disponibles

Trente-cinq matières actives ont été interdites ou restreintes depuis 2024, et l'élimination progressive du glyphosate prévue pour 2025 laisse les producteurs de maïs à la recherche d'alternatives. La suppression du paraquat en 2024 a éliminé un dessiccant clé, obligeant à un passage vers des options plus coûteuses telles que le diquat ou la récolte mécanique dans le sorgho. Les limites de l'atrazine dans les zones de protection des eaux souterraines couvrent désormais environ deux millions d'hectares, poussant les producteurs à adopter des associations d'herbicides à plusieurs composants qui doublent souvent le coût du programme. La divergence réglementaire entre les États complique la logistique, les distributeurs devant gérer des listes de conformité variables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les engrais ancrent le marché et les engrais spéciaux mènent la croissance

Par type de produit, les engrais ont dominé avec une part de revenus de 44,30 % en 2025. Les produits azotés représentent la majeure partie, reflétant la forte demande du maïs, tandis que les formulations phosphatées soutiennent la croissance racinaire des haricots et des pois chiches. Le potasse dépend des mines étrangères, ce qui donne aux formulateurs locaux la latitude d'ajuster les ratios et de capter de la marge. Les engrais spéciaux devraient surpasser l'ensemble du marché des agrochimiques au Mexique avec un TCAC de 8,46 % jusqu'en 2031, les urées enrobées, les chélates et les granulés bio-améliorés s'inscrivant dans les stratégies d'agriculture de précision.

Les produits améliorant l'efficacité de l'azote se vendent désormais par tous les principaux distributeurs, aidés par l'éligibilité aux bons et la demande du segment des serres. Les pesticides occupent la deuxième plus grande part du portefeuille, et les herbicides dominent ce sous-ensemble car 7,1 millions d'hectares de maïs dépendent de la lutte contre les mauvaises herbes. Les fongicides gagnent en popularité alors que les exportateurs d'avocats et de baies visent des certificats phytosanitaires irréprochables. Les adjuvants et les régulateurs de croissance des plantes restent plus modestes, mais les tensioactifs qui améliorent la couverture du couvert végétal gagnent une part à un chiffre à mesure que les fenêtres de traitement se réduisent sous des seuils de résidus plus stricts.

Par application : volume stable des céréales, valeur en forte hausse pour l'horticulture

Par application, les céréales et grains représentaient 48,80 % de la part du marché des agrochimiques au Mexique en 2025. Les grandes exploitations mécanisées déploient des programmes d'herbicides de pré-levée qui s'articulent avec les pratiques de travail minimal du sol. Les légumineuses et les oléagineux affichent une croissance progressive soutenue par la demande en aliments pour le bétail, mais restent comparativement de niche sur l'échelle des revenus.

Les fruits et légumes devraient progresser à un TCAC de 7,94 %, ce qui en fait le segment le plus dynamique jusqu'en 2031. Les hectares d'avocatiers s'étendent au-delà du Michoacán, nécessitant des séquences intensives de fongicides cupriques et de micronutriments foliaires. Les exploitations de baies protégées sous tunnels à haute voûte utilisent des NPK solubles à des doses trois fois supérieures à celles des tomates en plein champ. Les protocoles d'exportation qui exigent une tolérance zéro pour certains résidus accélèrent le passage vers des modes d'action sélectifs, augmentant ainsi les prix de vente moyens et rehaussant la contribution absolue au marché des agrochimiques au Mexique.

Par formulation : les solides dominent, mais les liquides progressent grâce à l'adoption technologique

Par formulation, les formulations solides représentaient 60,20 % de la taille du marché des agrochimiques au Mexique en 2025, les engrais granulaires étant faciles à épandre avec des épandeurs tirés par tracteur courants dans les zones céréalières de Sinaloa. Les poudres mouillables restent économiques pour les besoins fongicides de base et tolèrent de longs cycles de stockage dans des entrepôts ruraux chauds. La technologie d'enrobage des granulés intégrant des micronutriments commence à différencier les niveaux de prix.

Les formulations liquides devraient croître de 7,28 % par an jusqu'en 2031, la fertirrigation au goutte-à-goutte, la pulvérisation par drone aérien et les équipements à débit variable exigeant des formulations aux courbes d'écoulement prévisibles. Les engrais hydrosolubles dominent déjà les programmes de nutrition des poivrons et concombres sous serre, et les concentrés herbicides émulsifiables réduisent les volumes de rinçage lorsque les producteurs mettent en œuvre des programmes en mélanges de cuve. Les fournisseurs investissent dans des usines à Lerma et Querétaro pour internaliser le mélange liquide, réduisant les délais de livraison lorsque les taux de change du peso fluctuent.

Analyse géographique

Les États du nord, tels que Sinaloa, Sonora et Tamaulipas, représentent un bloc important de la demande. Les niveaux de mécanisation permettent l'adoption précoce d'applicateurs de précision qui favorisent les engrais enrobés et les herbicides sélectifs. La pénurie d'eau pousse à l'adoption de conditionneurs à base de polymères et de paquets nutritifs tolérants à la salinité.

Le centre du Mexique, englobant Jalisco, Michoacán et Guanajuato, contribue à un pourcentage modeste des ventes. Le régime phytosanitaire du Michoacán impose des traitements cupriques et des apports foliaires de micronutriments. La région bénéficie de réseaux de distribution denses et de la proximité d'institutions de recherche qui gèrent des parcelles de démonstration promouvant la gestion intégrée et le scouting numérique.

Les États du sud et du sud-est, notamment le Chiapas, Oaxaca et le Yucatán, contribuent actuellement dans une moindre mesure au marché des agrochimiques au Mexique, mais enregistrent l'expansion la plus rapide à mesure que la pénétration des bons d'engrais s'élargit. Les petits exploitants passent des variétés à semences conservées à des hybrides à rendement plus élevé nécessitant davantage de nutriments par hectare.

Paysage réglementaire

Le Mexique réglemente les pesticides et les nutriments végétaux à travers un cadre interinstitutionnel coordonné sous l'égide de la CICLOPLAFEST. La COFEPRIS assure le pilotage en matière de santé, la SEMARNAT couvre les aspects environnementaux, et la SADER opère par le biais du SENASICA pour l'agriculture et le contrôle phytosanitaire. L'accès des produits au marché dépend de l'enregistrement ainsi que des autorisations d'importation et d'exportation correspondantes, tandis que la conformité repose sur la Ley Federal de Sanidad Vegetal, qui impose un suivi et une vérification de l'usage des pesticides afin de limiter la contamination et de protéger la santé végétale.

La conformité en matière d'étiquetage et d'emballage est assurée par des normes obligatoires telles que la NOM-232-SSA1-2009 pour les contenants et étiquettes des pesticides techniques et formulés. Cela influence les visuels et les informations de traçabilité, et affecte également les pratiques de manutention des distributeurs. Compte tenu du processus interinstitutionnel d'approbation et d'application, ainsi que des restrictions et retraits progressifs de substances actives mentionnés dans le contexte du marché (y compris les actions de la SEMARNAT et de la COFEPRIS), les fournisseurs doivent disposer de dossiers solides et prêts, de pipelines de reformulation, et de programmes de conformité pour les distributeurs afin de conserver leurs permis de commercialisation.

Paysage concurrentiel

Le marché des agrochimiques au Mexique présente une concentration modérée ; les cinq premiers fournisseurs détenaient une part majeure des revenus de 2024, équilibrant les avantages liés à la taille avec un espace pour les innovateurs de niche. Bayer détient une part prépondérante en associant des hybrides de maïs à des packages de tolérance aux herbicides alignés, offrant une proposition de valeur intégrée qui verrouille les flux de revenus des semences et des produits chimiques. Syngenta se positionne à une part significative, soutenue par son leadership dans les semences potagères et une large gamme de fongicides pour les utilisateurs de serres. UPL est un autre acteur de premier plan avec une part majeure, illustrant la force des portefeuilles post-brevet associés à des réseaux logistiques ruraux profonds garantissant des stocks en saison.

Les outils numériques de conseil agricole sont devenus un facteur de différenciation clair. La plateforme FieldView de Bayer couvre près de 500 000 hectares, favorisant la vente croisée de recommandations d'engrais à débit variable. La suite Cropwise de Syngenta offre des alertes prédictives de maladies liées à ses nouveaux fongicides à risque réduit récemment enregistrés. Les acteurs locaux s'appuient sur des groupes WhatsApp et des journées de démonstration en plein champ pour fidéliser les clients dans les zones reculées où la connectivité aux données est inégale mais où la recommandation entre pairs a du poids.

Le renforcement de la réglementation favorise les fournisseurs dotés d'une R&D solide, car le retrait des anciennes molécules hautement toxiques ouvre un espace libre pour les chimies sélectives. Le brevet de BASF sur les complexes cuivre-acides aminés soutient une gamme premium pour les arboriculteurs à orientation biologique. Les distributeurs capables de garantir la traçabilité via des codes QR et des scellés inviolables gagnent également des parts sur les marchés des contrefaçons. La localisation de la production se poursuit : BASF investira 50 millions EUR (55 millions USD) à Lerma pour atténuer les risques liés à la congestion portuaire et à l'exposition aux devises.

Leaders du secteur des agrochimiques au Mexique

Syngenta Crop Protection AG

UPL Limited

Yara International ASA

BASF SE

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les évolutions réglementaires créent des opportunités pour les fournisseurs capables de remplacer les substances actives restreintes par des chimies à risque réduit et des solutions biologiques plus récentes, tout en soutenant une meilleure économie pour l'innovation différenciée. En avril 2026, un décret modifiant le Règlement sur les Pesticides, les Nutriments Végétaux et les Substances Toxiques ou Dangereuses a introduit une période de protection des données de 10 ans pour les données de sécurité et d'efficacité des nouveaux produits, et a prolongé la validité du renouvellement de l'enregistrement de 5 à 10 ans. Ensemble, ces dispositions favorisent les innovateurs disposant de dossiers enregistrables et améliorent la planification du cycle de vie des portefeuilles de marques. La même réforme a renforcé les exigences pour les demandeurs de produits génériques ou similaires, en exigeant la preuve d'un brevet en vigueur au Mexique ou d'une licence enregistrée auprès de l'IMPI, ce qui redéfinit les stratégies d'entrée pour les portefeuilles post-brevet.

Les opportunités du côté de la demande sont concentrées dans l'horticulture et l'arboriculture orientées vers l'exportation, où les producteurs valorisent la conformité et la performance, notamment les produits de fertigation hydrosolubles pour l'agriculture protégée et les programmes à base de micronutriments et de cuivre pour des cultures comme l'avocat (1,4 million de tonnes exportées en 2024). Le volume est également soutenu par des dépenses programmatiques, le soutien aux engrais de la SADER ayant alloué 9 milliards de MXN en 2024, et l'éligibilité des bons aux mélanges spécialisés élargissant le panier accessible aux petits exploitants au-delà des NPK de base. Du côté de l'offre, les couches de localisation et de services peuvent réduire les perturbations liées à la dépendance aux importations et aux fuites de contrefaçon, notamment le mélange de liquides sur place, la traçabilité par code QR, et la gestion responsable soutenue numériquement, alignée sur les exigences de conformité de la COFEPRIS/SENASICA.

Développements récents du secteur

- Juillet 2026 : Syngenta a ouvert un nouveau laboratoire de recherche à El Ejido axé sur la résolution des défis agronomiques et techniques des producteurs. La capacité locale supplémentaire de R&D et de tests soutient une adaptation plus rapide des solutions de protection des cultures et biologiques aux pressions régionales des ravageurs et des maladies, renforçant le lien entre la validation sur le terrain et la commercialisation au Mexique.

- Mai 2025 : PepsiCo et Yara ont étendu leur partenariat à l'Amérique latine, y compris des travaux avec des producteurs de pommes de terre au Mexique, afin de promouvoir des engrais à faible teneur en carbone et des pratiques agricoles plus durables dans l'ensemble de la chaîne de valeur alimentaire. Le programme renforce la demande de produits nutritifs différenciés et de services de conseil qui documentent les résultats de durabilité pour les acheteurs en aval.

- Septembre 2024 : La COFEPRIS a augmenté les approbations de produits de protection des cultures à risque réduit, le contexte du marché relevant 12 produits de ce type approuvés en 2024. Le rythme accru des enregistrements à risque réduit a accéléré la rotation des portefeuilles au détriment des anciennes molécules à large spectre et a élargi les options pour les producteurs exportateurs gérant les exigences de conformité en matière de résidus.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des agrochimiques au Mexique correspond à la valeur des ventes des produits chimiques d'intrants à usage agricole utilisés dans la production de cultures au Mexique, couvrant les engrais, les pesticides, les adjuvants et les régulateurs de croissance des plantes, pour les usages agricoles courants et les formes de formulation.

Exclusions du périmètre : nous excluons les achats en gros qui sont ensuite revendus après une valeur ajoutée, afin d'éviter un double comptage de la valeur d'un même produit.

Aperçu de la segmentation

- Par type

- Engrais

- Engrais azotés

- Engrais phosphatés

- Engrais potassiques

- Engrais spéciaux

- Pesticides

- Herbicides

- Insecticides

- Fongicides

- Adjuvants

- Tensioactifs

- Huiles et concentrés

- Régulateurs de croissance des plantes

- Auxines

- Cytokinines

- Gibbérellines

- Engrais

- Par application

- Céréales et grains

- Légumineuses et oléagineux

- Fruits et légumes

- Gazon et plantes ornementales

- Autres applications

- Par formulation

- Solide

- Liquide

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par la cartographie de l'activité agricole mexicaine et du contexte d'utilisation des produits chimiques, car la demande suit généralement la superficie cultivée, la composition des cultures et l'intensité d'application. Nous avons utilisé des sources publiques telles que la FAOSTAT, l'UN Comtrade et les statistiques gouvernementales mexicaines (comme le SIAP et l'INEGI) pour ancrer les tendances de superficie cultivée, les signaux de production et les mouvements commerciaux.

Nous avons également examiné les signaux relatifs aux produits et à la réglementation susceptibles de modifier la demande ou les prix, y compris les orientations des régulateurs agricoles et environnementaux, les publications d'associations et une couverture médiatique fiable. Les dépôts d'entreprises et les présentations aux investisseurs ont été utilisés pour vérifier la cohérence de l'orientation commerciale, et des abonnements payants aux données financières des entreprises et aux données commerciales au niveau des expéditions ont été utilisés de manière sélective pour valider la direction et le calendrier du pool de valeur. Les sources listées ici sont uniquement illustratives, et de nombreuses autres références publiques ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour confirmer les habitudes d'achat et la saisonnalité, et pour tester des hypothèses difficiles à déduire des seules données publiques. Nous avons échangé avec des fabricants, des formulateurs, des distributeurs, des conseillers agronomiques et des exploitants agricoles à travers le Mexique afin que les évolutions de formulation (solide contre liquide), les différences d'intensité des cultures et le comportement des prix soient représentés dans le modèle final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Directeurs généraux (CXO) : 17 % | |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 35 % | |

| Acteurs plus petits : 17 % | Managers : 48 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été ancré à l'aide d'une approche descendante qui reconstitue le pool de valeur à partir de l'activité agricole mexicaine et des signaux d'intensité d'intrants, puis applique une logique de tarification par grand groupe de produits. Pour garder des totaux réalistes, nous avons corroboré les résultats avec des vérifications ascendantes sélectives, telles que le prix échantillonné au kilogramme ou au litre multiplié par les volumes d'application estimés pour les cultures clés, suivies d'une validation par les distributeurs.

Les intrants utilisés dans le modèle comprenaient la superficie plantée et la composition des cultures pour les principales céréales et cultures horticoles, les tendances d'importation et d'exportation des principaux intrants chimiques, les évolutions observées entre les formulations solides et liquides, la saisonnalité alignée sur les cycles de plantation, et les changements de composition entre engrais, pesticides, adjuvants et régulateurs de croissance des plantes. Lorsque des points de données directs manquaient, nous avons comblé les lacunes par une interpolation prudente et des fourchettes confirmées par des experts, afin que les résultats restent reproductibles. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios soutenue par une simple analyse de régression multivariée, avec la superficie, l'orientation de la valeur des cultures et les mouvements des coûts d'intrants comme principaux facteurs, puis ajustées à l'aide des retours primaires sur l'adoption et la tarification.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre des signaux indépendants, les totaux étant comparés aux mouvements commerciaux, aux tendances de superficie cultivée et à la dépense implicite par hectare pour les cultures clés. Si un segment présentait une évolution inhabituelle, nous avons revérifié les hypothèses, puis effectué un second examen par un analyste et des recontacts ciblés lorsque la tarification, la composition des produits ou le calendrier nécessitaient des clarifications.

L'étude est actualisée annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants affectent la tarification des engrais ou des pesticides, la réglementation ou la disponibilité de l'approvisionnement. Avant la livraison, un analyste effectue une nouvelle revue complète du modèle et du récit afin que les clients reçoivent une vision actualisée alignée sur les dernières statistiques publiques et les retours de marché confirmés.

Taille du marché des agrochimiques au Mexique selon Mordor Intelligence, comparée à d'autres estimations publiées

Les différentes tailles de marché publiées pour les agrochimiques au Mexique peuvent diverger même lorsque les titres semblent similaires, car le panier de produits inclus et la base de tarification ne sont pas toujours alignés. L'année de référence choisie, la manière dont les importations sont traitées, et le fait que les marges de distribution soient comptabilisées ou non peuvent également faire varier le chiffre final.

En pratique, les plus grands écarts proviennent du fait que les engrais soient inclus ou non aux côtés des produits chimiques de protection des cultures, et que les adjuvants et régulateurs de croissance des plantes soient comptabilisés comme une demande distincte ou intégrés aux totaux des pesticides. Un autre facteur est la base de prix utilisée pour l'année, certaines estimations utilisant une moyenne annuelle tandis que d'autres s'appuient sur les mois à prix plus élevés durant les périodes de volatilité. L'écart ci-dessous s'explique principalement par l'inclusion des engrais et des intrants spécialisés, à l'exclusion des couches de valeur ajoutée des revendeurs, un traitement de périmètre appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,40 milliards USD (2025) | |

| Cabinet de conseil mondial A | 3,12 milliards USD (2025) | Utilise un panier de produits plus large qui semble accorder un poids plus important aux engrais, et peut appliquer une base de prix et des hypothèses de majoration de canal différentes, ce qui peut augmenter la valeur par rapport à la consommation à usage agricole. |

| Éditeur sectoriel B | 4,61 milliards USD (2025) | Regroupe probablement les engrais et les pesticides avec des ventilations régionales et une perspective de tarification à plus long horizon, et il est moins clair comment les valeurs d'importation, la formulation locale et les marges de distribution sont séparées. |

Sur les trois chiffres, les valeurs les plus élevées sont cohérentes avec une inclusion plus large et des traitements différents de la tarification et de l'économie des canaux. En rattachant les totaux aux signaux d'activité agricole et en vérifiant la dépense implicite par hectare avec les retours du marché, nous maintenons le chiffre final traçable à des variables claires et des étapes reproductibles.

Questions clés abordées dans le rapport

Quelle est la valeur actuelle du marché des agrochimiques au Mexique ?

Le marché des agrochimiques au Mexique est évalué à 2,51 milliards USD en 2026 et devrait atteindre 3,13 milliards USD d'ici 2031.

À quel rythme la demande en engrais spéciaux progresse-t-elle au Mexique ?

Les engrais spéciaux devraient progresser à un TCAC de 8,46 % jusqu'en 2031, surpassant l'ensemble du marché grâce à l'agriculture de précision et aux exigences de qualité des cultures d'exportation.

Quel segment de culture représente la plus grande part de la consommation d'agrochimiques ?

Les céréales et grains, portés par le maïs et le sorgho, représentent 48,80 % des dépenses totales en raison de leurs vastes superficies récoltées et de leurs besoins élevés en nutriments.

Quelles régions offrent les opportunités de croissance les plus rapides pour les fournisseurs ?

Le couloir d'agriculture protégée du centre du Mexique et les États du sud en transition vers des programmes d'engrais subventionnés enregistrent la croissance la plus rapide en volume.

Dernière mise à jour de la page le: