Taille et part du marché des produits chimiques de protection des cultures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Taille du Marché (2026) | 109.67 Milliards de dollars |

| Taille du Marché (2031) | 137.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Sud |

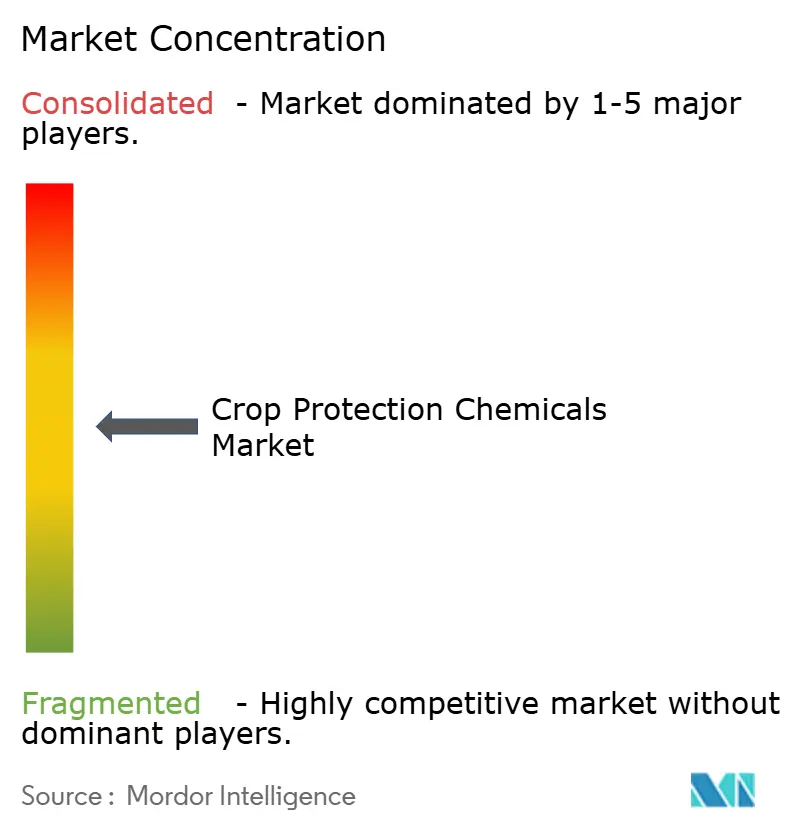

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques de protection des cultures par Mordor Intelligence

Le marché des produits chimiques de protection des cultures devrait croître de 104,83 milliards USD en 2025 à 109,67 milliards USD en 2026 et est prévu d'atteindre 137,49 milliards USD d'ici 2031, à un TCAC de 4,62 % sur la période 2026-2031. La demande soutenue pour les cultures génétiquement modifiées à forte intensité d'herbicides, l'adoption de l'agriculture de précision et la migration des ravageurs liée au climat continuent de soutenir la courbe de croissance, malgré un encadrement réglementaire plus strict. Les pulvérisateurs de précision, les traitements ponctuels par drone et les systèmes d'application à dose variable permettent aux agriculteurs de réduire les pertes tout en maintenant l'efficacité, aidant le marché des produits chimiques de protection des cultures à capter des gains de productivité même dans les régions confrontées à des pénuries de main-d'œuvre. L'Amérique du Sud représente la plus grande part, portée par l'expansion de la production de soja au Brésil[1]Source : "Analyse de la politique relative au soja et aux cultures oléagineuses 2024", Service de recherche économique du Département américain de l'Agriculture, ers.usda.gov, tandis que la région Asie-Pacifique enregistre le TCAC le plus rapide, principalement en raison de la consolidation de l'agriculture commerciale en Inde et en Chine. Les traitements foliaires restent le mode d'application le plus courant, mais les traitements du sol affichent la croissance la plus élevée, et les pratiques régénératrices favorisent les produits chimiques de pré-levée.

Principaux enseignements du rapport

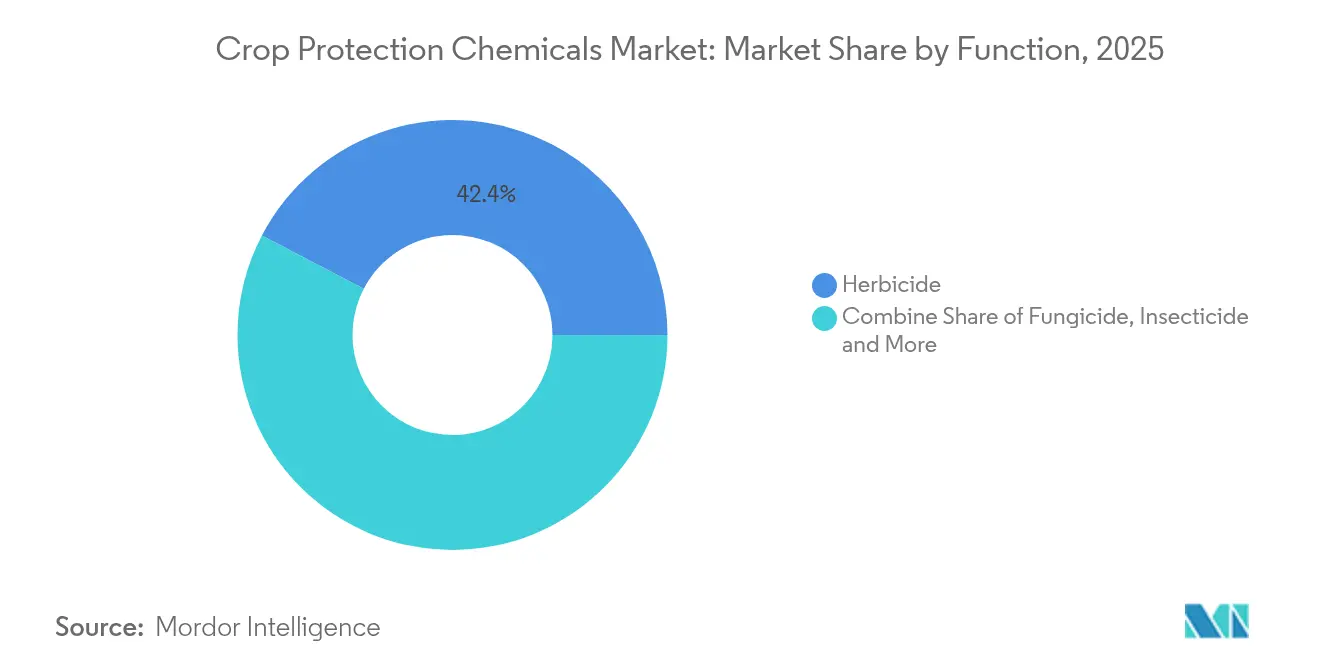

- Par fonction, l'herbicide a dominé la part du marché des produits chimiques de protection des cultures avec 42,35 % en 2025, et affiche également le TCAC prévu le plus élevé de 5,02 % jusqu'en 2031.

- Par mode d'application, les traitements foliaires ont représenté 43,25 % de la taille du marché des produits chimiques de protection des cultures en 2025. Le traitement du sol devrait progresser à un TCAC de 4,92 % jusqu'en 2031.

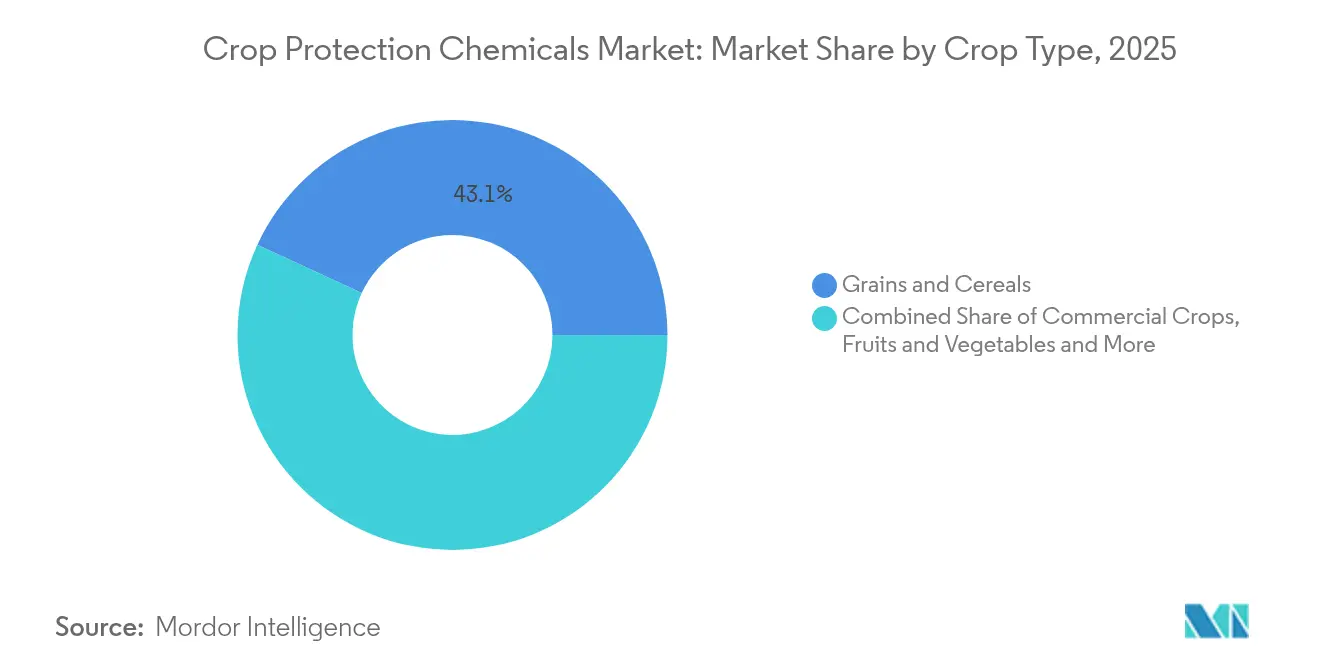

- Par type de culture, les céréales et grains ont capté une part de 43,10 % de la taille du marché des produits chimiques de protection des cultures en 2025, et les légumineuses et oléagineux devraient croître à un TCAC de 4,71 % entre 2026 et 2031.

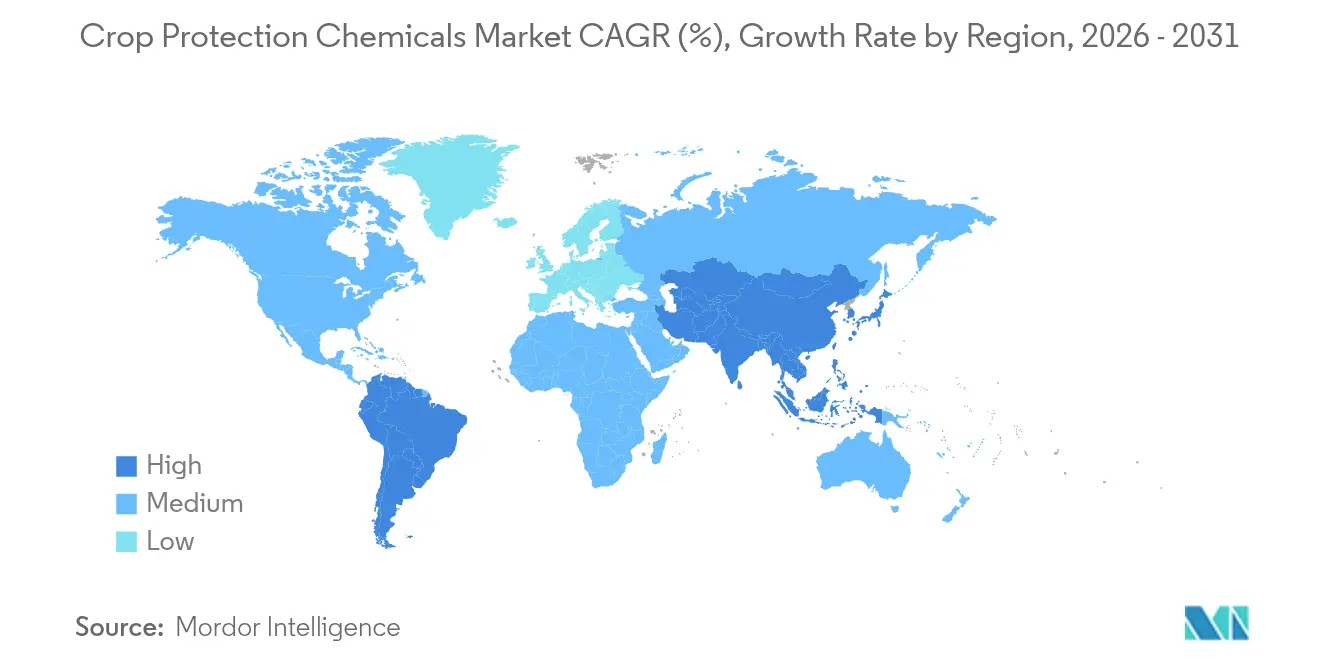

- Par géographie, l'Amérique du Sud a représenté 41,85 % de la part du marché des produits chimiques de protection des cultures en 2025, et la région Asie-Pacifique devrait progresser à un TCAC de 4,73 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des produits chimiques de protection des cultures

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des superficies cultivées en OGM | +1.20% | Amérique du Sud et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Augmentation des mauvaises herbes résistantes aux herbicides | +0.90% | Amérique du Nord et Amérique du Sud | Court terme (≤ 2 ans) |

| Adoption des technologies d'agriculture de précision | +0.80% | Amérique du Nord, Europe et expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance rapide de l'agriculture commerciale en Asie-Pacifique et en Amérique du Sud | +0.70% | Cœur de l'Asie-Pacifique et expansion en Amérique du Sud | Long terme (≥ 4 ans) |

| Agriculture régénératrice favorisant les produits chimiques sélectifs | +0.50% | Amérique du Nord, Europe et émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Migration des ravageurs liée au climat vers les zones tempérées | +0.40% | Régions tempérées mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des superficies cultivées en OGM

Les sojas, maïs et cotons tolérants aux herbicides dominent désormais les décisions de plantation dans les Amériques, augmentant l'intensité chimique par hectare même à mesure que les terres agricoles globales s'étendent. Le Brésil a planté des sojas OGM sur 95 % de ses superficies en 2024, ce qui a propulsé les ventes de glyphosate et de dicamba à des niveaux records[2]Source : "Statistiques d'adoption des cultures OGM au Brésil 2024", Commission brésilienne de biosécurité, ctnbio.mcti.gov.br. Les agriculteurs combinent plusieurs modes d'action pour retarder la résistance, favorisant les fournisseurs proposant des offres intégrées semence-produit chimique qui génèrent des revenus sur toute la saison. L'approbation par l'Argentine du soja tolérant à la sécheresse HB4 élargit encore la superficie adressable, notamment dans les régions marginales historiquement limitées par le stress hydrique. À mesure que les brevets expirent, les acteurs de marque accélèrent le développement de packages trait-plus-chimie pour protéger leurs marges, tandis que les fabricants génériques se concentrent sur l'augmentation des volumes dans les matières actives hors brevet. Collectivement, la vague OGM soutient la demande d'herbicides, prend en charge des prix premium sur les produits de combinaison et génère des investissements supplémentaires dans les technologies de formulation adaptées aux packages de traits.

Augmentation des mauvaises herbes résistantes aux herbicides

L'amarante de Palmer résistante au glyphosate s'est propagée à 27 États américains et progresse en Amérique du Sud, obligeant les agriculteurs à alterner les produits chimiques et à augmenter la fréquence d'application. Les biotypes résistants représentent désormais un défi pour les inhibiteurs d'ALS également, faisant des mélanges en cuve à deux à quatre composants la nouvelle norme. Cette course aux armements contre la résistance accroît la demande de nouveaux modes d'action et de prémix premium qui simplifient la gestion. Les pipelines d'innovation chimique retrouvent leur urgence après une décennie lente, tandis que les outils de surveillance numérique gagnent du terrain pour identifier les foyers avant qu'ils ne deviennent ingérables. Le fardeau économique des coûts d'herbicides plus élevés par acre et la perte de rendement potentielle maintiennent la disposition des agriculteurs à payer pour des solutions qui rétablissent le contrôle, offrant aux innovateurs une visibilité claire sur les revenus à court terme.

Adoption des technologies d'agriculture de précision

Les pulvérisateurs à débit variable, les caméras de vision artificielle pour la détection des mauvaises herbes et les traitements ponctuels par drone ont atteint un taux d'adoption de 35 % parmi les grandes exploitations nord-américaines en 2024[3]Source : "Enquête sur l'adoption des technologies d'agriculture de précision 2024", Fédération américaine des bureaux agricoles, fb.org. Ces systèmes réduisent l'utilisation totale de matières actives de 20 à 40 % sur les grandes cultures et jusqu'à 90 % dans les opérations spécialisées, mais ils reposent sur des produits chimiques plus concentrés et optimisés en termes de formulation. Les fabricants qui fournissent des produits à faible volume et haute puissance compatibles avec la livraison aérienne ou robotisée captent un pouvoir de fixation des prix. Les plateformes de données de précision intègrent des analyses météorologiques, pédologiques et de pression des ravageurs, transformant l'application chimique en un service de type abonnement et renforçant la fidélisation pour les fournisseurs qui s'intègrent de manière transparente. À mesure que les coûts des équipements diminuent et que les options de financement s'étendent à la région Asie-Pacifique, le déploiement de précision s'accélère, soutenant la demande de produits chimiques spécialisés même lorsque le total des kilogrammes appliqués se stabilise.

Croissance rapide de l'agriculture commerciale en Asie-Pacifique et en Amérique du Sud

La consolidation foncière soutenue par les gouvernements en Inde et en Chine, ainsi que les investissements des entreprises au Brésil et en Argentine, favorisent des superficies de champs plus importantes et des systèmes de culture davantage orientés vers l'exportation. L'Inde a signalé une hausse de 15 % de l'utilisation commerciale de produits chimiques dans les exploitations consolidées en 2024[4]Source : "Rapport d'avancement de l'initiative d'agriculture commerciale 2024", Ministère de l'Agriculture et du Bien-être des agriculteurs de l'Inde, agricoop.nic.in. Les grands opérateurs privilégient les portefeuilles de marques, accordent de la valeur à des chaînes d'approvisionnement fiables et adoptent des contrats plurisaisonniers qui garantissent les volumes. Les exigences de certification à l'exportation poussent ces exploitations vers des matières actives plus récentes et à plus faible teneur en résidus, ce qui bénéficie aux entreprises disposant de dossiers réglementaires solides. Une commercialisation similaire dans le Cerrado brésilien soutient des cycles de double culture qui nécessitent un contrôle des ravageurs quasi continu, augmentant encore la demande saisonnière.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions strictes de pesticides et resserrement des LMR (axe Union européenne) | -0.80% | Europe en premier lieu, avec des effets de débordement à l'échelle mondiale | Court terme (≤ 2 ans) |

| Accélération de la résistance des mauvaises herbes au glyphosate et aux inhibiteurs d'ALS | -0.60% | Amérique du Nord et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Chaîne d'approvisionnement volatile en matières techniques chinoises | -0.40% | Impact sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Adoption rapide des produits biologiques cannibalisants les ventes de synthétiques | -0.30% | Europe, Amérique du Nord et expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions strictes de pesticides et resserrement des LMR (axe Union européenne)

Les autorités européennes continuent d'examiner les matières actives, avec 15 produits chimiques clés dont le renouvellement devrait être refusé en 2024, tandis que les limites maximales de résidus sont continuellement abaissées. Les producteurs orientés vers l'exportation en Amérique du Sud et en Afrique doivent désormais assumer des coûts de conformité pour respecter les tolérances de l'UE, même lorsqu'ils vendent à d'autres destinations, car les acheteurs mondiaux de céréales se conforment aux normes les plus strictes. Les petits fabricants peinent à financer de nouveaux dossiers de données, accélérant les gains de parts de marché pour les entreprises de premier rang capables d'investir dans des dossiers toxicologiques et environnementaux. Les agriculteurs se tournent vers des matières actives plus récentes et plus coûteuses présentant des profils de résidus plus faibles, ce qui augmente les dépenses par hectare mais comprime les marges lorsque les prix des matières premières fléchissent. L'absence d'outils force certains agriculteurs à revenir à des applications plus anciennes et plus fréquentes, augmentant paradoxalement la charge chimique globale malgré l'intention politique. Les priorités de recherche s'orientent vers des molécules biosourcées ou à faible teneur en résidus, allongeant les délais de développement et élevant la barre à l'entrée. La pression réglementaire et commerciale combinée soustrait 0,8 point de pourcentage au TCAC prévu, l'impact le plus fort sur les revenus étant projeté avant 2027 à l'expiration des périodes de grâce. Les entreprises dotées d'équipes réglementaires UE solides et de matières actives en pipeline positionnées pour une approbation rapide gagnent un avantage relatif dans le cadre des nouvelles règles.

Adoption rapide des produits biologiques cannibalisants les ventes de synthétiques

L'adoption rapide des produits biologiques de protection des cultures déplace de plus en plus les solutions synthétiques. La demande s'accélère dans les segments à haute valeur ajoutée des fruits et légumes, car les chaînes de distribution et les transformateurs alimentaires mettent l'accent sur un approvisionnement sans résidus, incitant les agriculteurs à adopter des alternatives microbiennes et biochimiques répondant aux normes de tolérance zéro. Les exploitations sous serre sont à l'avant-garde de cette transition, où des conditions contrôlées renforcent l'efficacité du biocontrôle et réduisent le risque lié à l'application. Le déclin de l'utilisation de fongicides et d'insecticides synthétiques est le plus prononcé en Europe et en Amérique du Nord, sous l'effet de réglementations favorables et d'une évolution de la perception publique. Les grandes entreprises chimiques répondent en acquérant des start-ups biologiques pour renforcer leurs portefeuilles, bien que les défis d'intégration et de distribution continuent de ralentir l'adoption à grande échelle. À mesure que les ventes de synthétiques se stabilisent dans les segments premium, les fournisseurs dotés de portefeuilles biologiques diversifiés continuent de maintenir leur croissance tout en progressant dans leurs engagements en matière de durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : l'herbicide ancre les revenus alors que la résistance progresse

L'herbicide a capté une part de marché de 42,35 % du marché des produits chimiques de protection des cultures en 2025, représentant la plus grande tranche de la taille du marché et générant la majeure partie de la croissance incrémentale des revenus. La résistance persistante dans les espèces Palmer amaranth et Conyza nécessite des programmes multi-sites, incitant les agriculteurs à adopter des formulations empilées qui affichent des prix premium. Le glyphosate domine toujours le volume, mais la demande se déplace de plus en plus vers les inhibiteurs de HPPD, les inhibiteurs de PPO et les nouveaux produits chimiques propriétaires positionnés pour le contrôle post-résistance. La mise à niveau du mix qui en résulte sous-tend un TCAC robuste de 5,02 % prévu jusqu'en 2031.

L'adoption continue des traits OGM, notamment au Brésil et en Argentine, soutient une forte intensité d'herbicides par hectare. Les offres intégrées semence-produit chimique permettent aux principaux fournisseurs de grouper les traits avec des pulvérisations adaptées, protégeant à la fois la propriété intellectuelle et les marges brutes. Les fongicides détiennent une part significative, soutenus par des flambées de maladies liées aux conditions météorologiques et le lancement en 2024 du Revysol au Brésil, qui offre un nouveau mode d'action contre la rouille du soja. Les insecticides connaissent des pics sporadiques lors d'incursions de ravageurs liées au climat. Les nématicides et molluscicides restent des niches mais essentiels pour l'horticulture à haute valeur ajoutée, où même de légères pertes de rendement compromettent la rentabilité.

Par mode d'application : les traitements du sol s'accélèrent dans un paysage dominé par le foliaire

Les pulvérisations foliaires ont représenté 43,25 % de la taille du marché des produits chimiques de protection des cultures en 2025, bénéficiant de l'utilisation généralisée des pulvérisateurs à rampe et de l'adoption croissante des drones pour des applications ponctuelles ciblées. Les progrès des adjuvants améliorent la rétention, permettant une charge active plus faible sans sacrifier l'efficacité. Pourtant, les traitements du sol, bien qu'encore en retrait en termes de part, affichent le TCAC le plus rapide de 4,92 % jusqu'en 2031, car les systèmes régénérateurs mettent l'accent sur le contrôle des mauvaises herbes en pré-levée et le travail du sol réduit.

Les traitements des semences se développent régulièrement car ils offrent une suppression précoce des ravageurs avec un impact environnemental minimal, s'alignant avec les mandats de réduction des résidus des acheteurs de céréales. L'adoption de la chemigation progresse dans les zones irriguées, où la combinaison de la fertirrigation et des pesticides réduit la main-d'œuvre et les pertes d'eau. La fumigation reste spécialisée, concentrée dans les segments à haute valeur ajoutée des fruits, légumes et fleurs où les maladies telluriques dévastent les rendements. Dans tous les modes, la science de la formulation adapte de plus en plus la viscosité, la granulométrie et les profils de volatilité pour s'adapter aux équipements de précision, amplifiant la proposition de valeur des matières actives premium.

Par type de culture : les céréales et grains stimulent le volume, les cultures spécialisées stimulent la valeur

Les céréales et grains ont sécurisé 43,10 % de la part du marché des produits chimiques de protection des cultures en 2025, reflétant à la fois d'importantes superficies et une forte dépendance aux herbicides dans les rotations maïs-soja. Même de modestes variations en pourcentage de la demande céréalière se traduisent par de larges changements absolus dans la taille du marché des produits chimiques de protection des cultures, faisant du segment le principal moteur de volume. Les légumineuses et oléagineux affichent le TCAC le plus rapide de 4,71 % à mesure que les plantations de soja progressent dans le Cerrado brésilien et que l'Inde se tourne vers les légumineuses riches en protéines pour répondre aux changements alimentaires.

Les fruits et légumes, qui ne représentent qu'un quart des hectares traités, représentent environ la même part de la valeur du marché car les passages de pulvérisation multiples et les règles de résidus à tolérance zéro nécessitent des fongicides et insecticides haute performance. Les cultures commerciales, telles que le coton et la canne à sucre, génèrent une demande stable dans les régions tropicales. Le coton, en particulier, bénéficie des traits Bt empilés et tolérants aux herbicides, ce qui augmente les dépenses en produits chimiques. Le gazon et les plantes ornementales restent la plus petite tranche mais offrent des marges attractives grâce aux besoins en aménagement paysager professionnel et en entretien des terrains de golf dans les économies en voie d'urbanisation. Ensemble, ces tendances révèlent un marché à double moteur : le tonnage en vrac dans les céréales à grande culture soutient les revenus de base, tandis que les cultures spécialisées soutiennent la croissance premium.

Analyse géographique

L'Amérique du Sud a représenté 41,85 % de la part du marché des produits chimiques de protection des cultures en 2025, portée par la vaste production de soja et de maïs du Brésil dans la savane du Cerrado. Le Brésil à lui seul a consommé plus de 60 % du volume régional, soutenu par des achats de pesticides records pour des cycles de plantation consécutifs lors de la saison 2024. Les exploitations argentines axées sur l'exportation ont contribué à la croissance, avec un taux d'adoption des cultures génétiquement modifiées (OGM) dépassant 95 % des superficies nationales, renforçant les pratiques agricoles à forte intensité d'herbicides. Des conditions météorologiques favorables et des politiques gouvernementales privilégiant les recettes en devises étrangères ont soutenu une croissance régulière en Amérique du Sud, malgré des défis logistiques occasionnels dans les ports.

La région Asie-Pacifique est le marché à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 4,73 % projeté jusqu'en 2031. La croissance est portée par la consolidation foncière et la mécanisation accrue dans des pays tels que l'Inde, la Chine et l'Asie du Sud-Est. En Inde, les initiatives d'agriculture commerciale ont entraîné une augmentation de 15 % de l'utilisation de produits chimiques en 2024, car les superficies de champs plus importantes ont nécessité des programmes de contrôle des ravageurs sur toute la saison. En Chine, les politiques environnementales ont favorisé la consolidation des usines de pesticides tout en encourageant l'utilisation de produits chimiques à plus haute efficacité et à plus faible teneur en résidus, conformes aux normes nationales de sécurité alimentaire. Par ailleurs, l'Indonésie, la Thaïlande et le Viêt Nam ont contribué à une demande incrémentale grâce à l'expansion de la culture de l'huile de palme et des systèmes rizicoles intensifs, qui reposent sur des fongicides et insecticides spécialisés pour protéger les cultures dans les climats humides.

L'Amérique du Nord représente une part significative de la consommation mondiale, soutenue par l'adoption de l'agriculture de précision, qui couvre désormais 35 % des grandes exploitations et optimise le calendrier d'application. Aux États-Unis, les importantes superficies cultivées en OGM et la résistance croissante des mauvaises herbes ont maintenu les dépenses en herbicides par acre, malgré des marges bénéficiaires serrées. L'Europe représente une part substantielle de la demande, mais des réglementations strictes et des limites de résidus ont orienté les investissements vers des produits chimiques à faibles doses et des solutions biologiques. Malgré ces restrictions, les segments spécialisés des fruits et légumes maintiennent une valeur de marché élevée. L'Afrique reste le plus petit marché régional ; cependant, les projets d'agriculture commerciale en Afrique du Sud et les pôles émergents en Afrique de l'Ouest commencent à adopter des programmes modernes de protection des cultures, indiquant une augmentation progressive de la demande à long terme.

Paysage concurrentiel

Le marché des produits chimiques de protection des cultures est modérément concentré, les cinq premiers fournisseurs représentant une part significative des revenus mondiaux. Ces entreprises s'appuient sur d'importants budgets de R&D pour naviguer dans des examens réglementaires de plus en plus stricts. Syngenta, Bayer et BASF se concentrent sur des solutions intégrées semence-plus-pulvérisation, qui encouragent les agriculteurs à adopter des packages technologiques pluriannuels tout en maintenant des prix premium. Corteva renforce sa position sur le marché en augmentant sa capacité pour assurer un approvisionnement régulier en herbicides et en traitements de semences, répondant aux besoins des clients de l'agriculture de précision en Amérique du Nord.

La dynamique concurrentielle du marché évolue, avec un accent croissant sur l'intégration biologique et les alliances basées sur les données. En avril 2024, BASF s'est associé à Climate Corporation pour intégrer des données météorologiques en temps réel et de pression des ravageurs dans des outils de synchronisation des fongicides, améliorant ainsi l'efficacité sur le terrain et la fidélisation des clients. Par ailleurs, les fabricants d'équipements d'agriculture de précision collaborent de plus en plus avec les entreprises chimiques pour regrouper des abonnements d'analyse avec des formulations optimisées, offrant aux fournisseurs technophiles un avantage concurrentiel en termes de ventes croisées.

Les expirations de brevets continuent de créer des opportunités pour les formulateurs régionaux. Cependant, l'escalade des exigences en matière de données dans l'UE et aux États-Unis a augmenté les coûts associés au maintien des molécules hors brevet. Les acteurs génériques, tels qu'Albaugh et Rotam, se concentrent sur la croissance des volumes en Amérique du Sud et en Asie du Sud-Est, où les cadres réglementaires sont moins stricts mais se resserrent progressivement. Les entreprises de taille intermédiaire capables de personnaliser les matières actives pour répondre aux défis locaux liés aux ravageurs, d'établir des chaînes d'approvisionnement fiables non chinoises et de s'intégrer aux plateformes de pulvérisateurs-drones sont bien positionnées pour gagner des parts de marché. Ces entreprises en bénéficient à mesure que les agriculteurs accordent de plus en plus la priorité à la disponibilité rapide des produits et aux performances ciblées.

Leaders du secteur des produits chimiques de protection des cultures

BASF SE

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Syngenta a obtenu plus de 1 200 approbations de produits de protection des cultures synthétiques en 2025, lançant de nouvelles matières actives clés, notamment le fongicide SEGURIS Evo pour le riz et l'insecticide VESTORIA Pro pour le contrôle de la cicadelle brune du riz, tout en élargissant les technologies ADEPIDYN et TYMIRIUM pour la gestion des nématodes et des maladies fongiques au Brésil et aux Philippines.

- Mars 2025 : BASF s'est associé à Agmatix pour créer un outil de détection numérique du nématode à kyste du soja (SCN), visant à améliorer l'évaluation des risques et à optimiser les stratégies d'application des nématicides synthétiques.

- Avril 2023 : Nufarm a lancé un nouveau fongicide en formulation liquide, Tourney EZ, exclusivement pour les cultures de gazon et les plantes ornementales, en réponse à la demande des clients, renforçant ainsi le rôle de l'entreprise dans la protection des cultures de gazon et des plantes ornementales.

Périmètre du rapport mondial sur le marché des produits chimiques de protection des cultures

Les fongicides, herbicides, insecticides, molluscicides et nématicides sont couverts en tant que segments par fonction. La chemigation, le foliaire, la fumigation, le traitement des semences et le traitement du sol sont couverts en tant que segments par mode d'application. Les cultures commerciales, les fruits et légumes, les céréales et grains, les légumineuses et oléagineux, le gazon et les plantes ornementales sont couverts en tant que segments par type de culture. L'Afrique, l'Asie-Pacifique, l'Europe, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Fongicide |

| Herbicide |

| Insecticide |

| Molluscicide |

| Nématicide |

| Chemigation |

| Foliaire |

| Fumigation |

| Traitement des semences |

| Traitement du sol |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et plantes ornementales |

| Afrique | Afrique du Sud |

| Reste de l'Afrique | |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Myanmar | |

| Pakistan | |

| Philippines | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Ukraine | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Argentine |

| Brésil | |

| Chili | |

| Reste de l'Amérique du Sud |

| Fonction | Fongicide | |

| Herbicide | ||

| Insecticide | ||

| Molluscicide | ||

| Nématicide | ||

| Mode d'application | Chemigation | |

| Foliaire | ||

| Fumigation | ||

| Traitement des semences | ||

| Traitement du sol | ||

| Type de culture | Cultures commerciales | |

| Fruits et légumes | ||

| Céréales et grains | ||

| Légumineuses et oléagineux | ||

| Gazon et plantes ornementales | ||

| Géographie | Afrique | Afrique du Sud |

| Reste de l'Afrique | ||

| Asie-Pacifique | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Myanmar | ||

| Pakistan | ||

| Philippines | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Ukraine | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

Définition du marché

- Fonction - Les produits chimiques de protection des cultures sont appliqués pour contrôler ou prévenir les ravageurs, notamment les insectes, les champignons, les mauvaises herbes, les nématodes et les mollusques, qui endommagent les cultures et protéger le rendement agricole.

- Mode d'application - Le foliaire, le traitement des semences, le traitement du sol, la chemigation et la fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués sur les cultures.

- Type de culture - Cela représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les cultures ornementales.

| Mot-clé | Définition |

|---|---|

| IWM | La gestion intégrée des mauvaises herbes (IWM) est une approche qui consiste à intégrer plusieurs techniques de lutte contre les mauvaises herbes tout au long de la saison de croissance pour donner aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui forment des relations avec des micro-organismes bénéfiques et les aident à se coloniser. |

| Agent pathogène | Un organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application des herbicides par le biais de systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chemigation | La chemigation est une méthode d'application des pesticides sur les cultures par le biais d'un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et autres qui causent des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences aide à désinfecter les semences ou les jeunes plants contre les ravageurs d'origine semencière ou tellurique. Les produits chimiques de protection des cultures, tels que les fongicides, insecticides ou nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour lutter contre les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec ces derniers. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante puis transféré au sein de la plante, protégeant ainsi la plante contre les attaques des agents pathogènes. |

| Administration médicamenteuse de masse (AMM) | L'administration médicamenteuse de masse est la stratégie visant à contrôler ou à éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, provoquant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de lutte chimique contre les mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués sur le terrain agricole pour contrôler les mauvaises herbes après la levée (germination) des graines ou des plantules. |

| Matières actives | Les matières actives sont les substances chimiques contenues dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département américain de l'Agriculture (USDA) | Le Département de l'Agriculture assure le leadership en matière d'alimentation, d'agriculture, de ressources naturelles et de questions connexes. |

| Weed Science Society of America (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut les activités de recherche, d'éducation et de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (CS) est l'une des formulations de produits chimiques de protection des cultures avec des matières actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile des plantes par des agents pathogènes telluriques, ce qui entraîne des pertes de cultures ou de rendement. |

| Stratégie australienne contre les mauvaises herbes (AWS) | La Stratégie australienne contre les mauvaises herbes, gérée par le Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société japonaise de science des mauvaises herbes (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation des mauvaises herbes en offrant la possibilité de présentations de recherches et d'échanges d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par le biais d'un vaste réseau d'experts en recherche primaire provenant du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une vision globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement