Taille et part du marché des produits chimiques de protection des cultures (pesticides) en Amérique latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

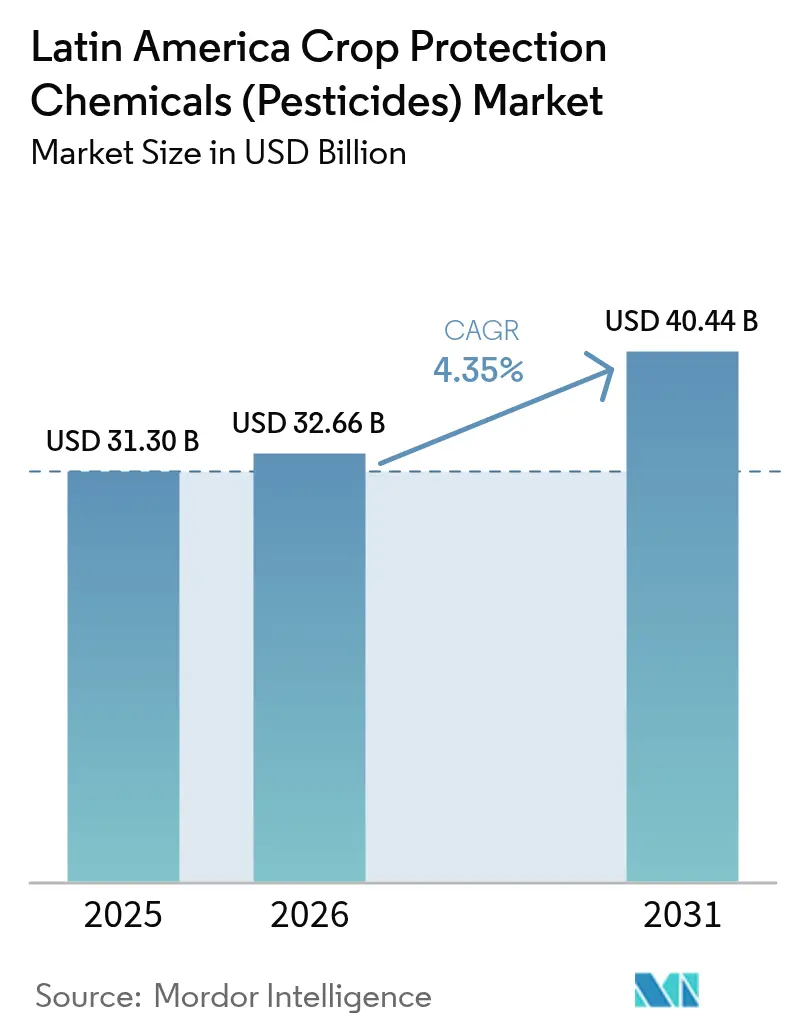

| Taille du marché de l'année de base (2025) | 31.30 Milliards de dollars |

| Taille du Marché (2026) | 32.66 Milliards de dollars |

| Taille du Marché (2031) | 40.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques de protection des cultures (pesticides) en Amérique latine par Mordor Intelligence

La taille du marché des produits chimiques de protection des cultures (pesticides) en Amérique latine devrait croître de 31,30 milliards USD en 2025 à 32,66 milliards USD en 2026 et devrait atteindre 40,44 milliards USD d'ici 2031, à un TCAC de 4,35 % sur la période 2026-2031. La demande soutenue en matières premières, la pression croissante des ravageurs et la résistance accrue des nuisibles aux formulations chimiques plus anciennes soutiennent ensemble cette dynamique. Les herbicides synthétiques conservent le leadership en volume, tandis que les fongicides biologiques progressent rapidement sous l'effet des règles relatives aux résidus sur les marchés d'exportation. Les multinationales renforcent leurs portefeuilles avec des matières actives capables de contourner les résistances, tandis que les génériques régionaux rivalisent sur les prix, créant un champ concurrentiel équilibré mais dynamique. La pulvérisation par prescription numérique, les programmes de crédits carbone et les afflux de produits contrefaits façonnent à la fois les opportunités et les risques pour les fournisseurs.

Points clés du rapport

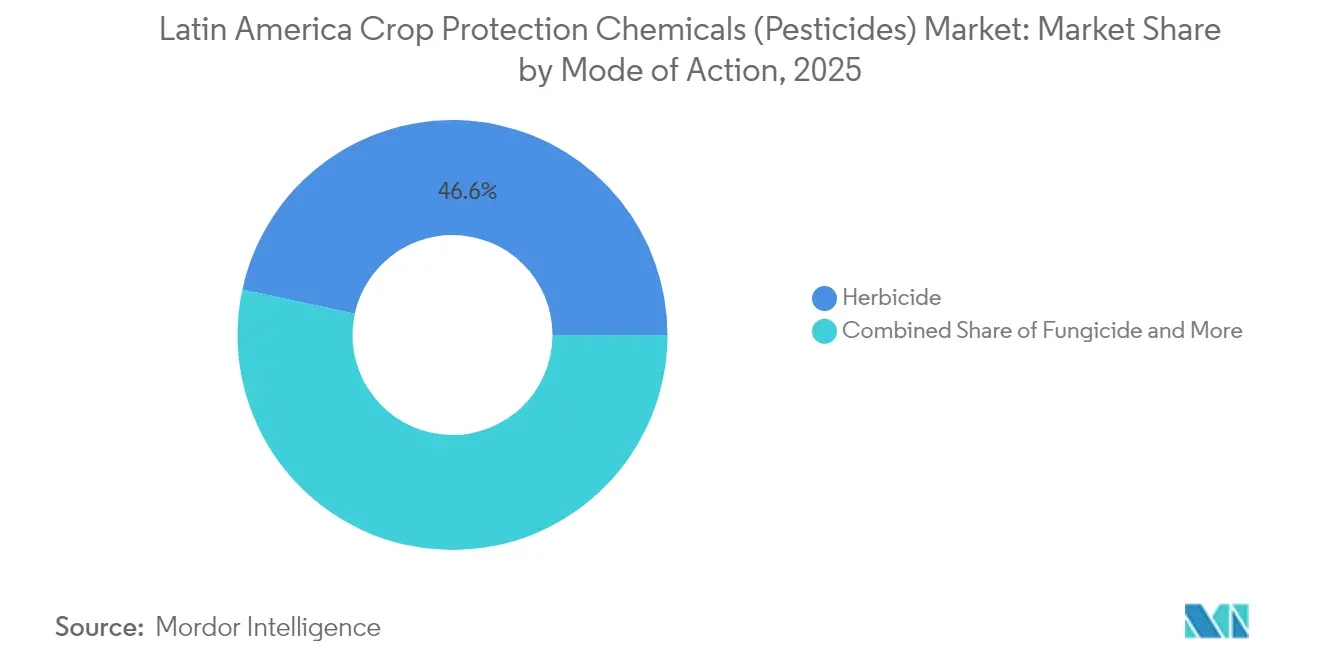

- Par mode d'action, les herbicides ont dominé avec une part de chiffre d'affaires de 46,60 % en 2025, tandis que les fongicides devraient progresser à un TCAC de 4,95 % jusqu'en 2031.

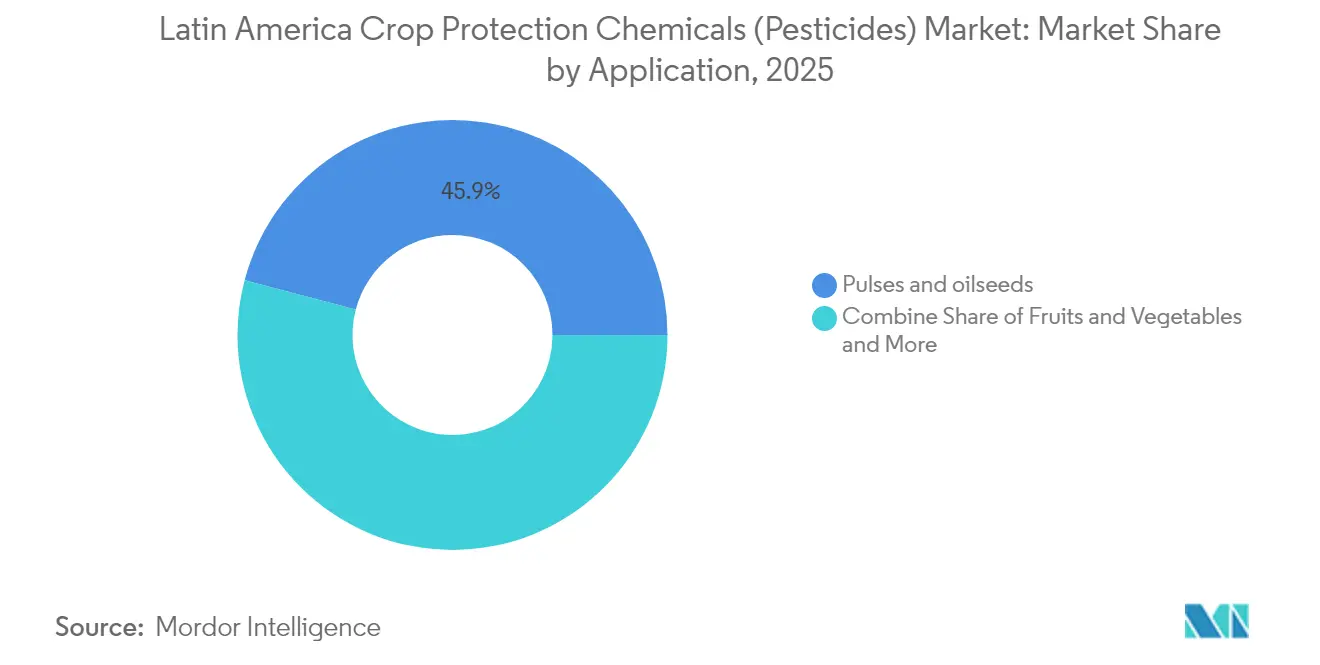

- Par application, les légumineuses et oléagineux ont représenté 45,90 % de la part du marché des produits chimiques de protection des cultures (pesticides) en Amérique latine en 2025, et les fruits et légumes progressent à un TCAC de 9,55 % sur la période 2026-2031.

- En 2025, le Brésil a détenu une part dominante de 78,10 % du marché des produits chimiques de protection des cultures (pesticides) en Amérique latine, tandis que l'Argentine affiche un taux de croissance solide de 4,96 % de TCAC de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits chimiques de protection des cultures (pesticides) en Amérique latine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion rapide des superficies cultivées en soja et en maïs | +1.2% | Brésil, Argentine, Paraguay, avec des répercussions en Bolivie | Moyen terme (2-4 ans) |

| Résistance croissante des nuisibles aux formulations chimiques plus anciennes | +0.9% | Brésil, Argentine, Mexique, Amérique centrale | Long terme (≥ 4 ans) |

| Pression croissante des espèces envahissantes telles que Helicoverba armigera | +0.7% | Brésil, Argentine, avec des menaces émergentes en Colombie et au Pérou | Court terme (≤ 2 ans) |

| Adoption croissante de semences génétiquement modifiées (GM) à traits empilés | +0.8% | Brésil, Argentine, Paraguay, avec approbation réglementaire en attente en Colombie | Moyen terme (2-4 ans) |

| Intégration de plateformes de pulvérisation par prescription basées sur l'IA | +0.5% | Brésil, Argentine, Chili, avec des programmes pilotes au Mexique | Long terme (≥ 4 ans) |

| Programmes de crédits carbone récompensant les intrants favorisant le rendement | +0.4% | Brésil, Argentine, avec des initiatives en phase précoce au Chili et en Colombie | GM) |

| Source: Mordor Intelligence | |||

Expansion rapide des superficies cultivées en soja et en maïs

Le Brésil a ajouté 1,2 million d'hectares de soja en 2024, stimulant la demande en herbicides, les variétés tolérantes au glyphosate nécessitant plusieurs passages par saison[1]Source : Service agricole étranger de l'USDA, "Brésil : Rapport annuel sur les oléagineux et produits dérivés," fas.usda.gov. La superficie de maïs en Argentine a rebondi, renouvelant l'appétit pour les herbicides de pré-levée. Le maïs de deuxième culture dans le Centre-Ouest brésilien comprime les fenêtres d'application, favorisant les formulations à action rapide. La croissance des superficies au Paraguay et en Bolivie étend la portée du marché, la certification sans déforestation augmentant l'intensité des intrants. Ensemble, ces tendances soutiennent la résilience des volumes d'herbicides sur le marché des produits chimiques de protection des cultures (pesticides) en Amérique latine.

Résistance croissante des nuisibles aux formulations chimiques plus anciennes

Des recherches sur le terrain ont confirmé la présence d'une chenille légionnaire d'automne résistante au cyantraniliprole dans le Mato Grosso en 2024, contraignant les agriculteurs à recourir aux nouvelles options de diamides[2]Source : CABI, "Chenille légionnaire d'automne : impacts et implications," cabi.org. La ceinture de soja en Argentine combat l'amarante de Palmer résistante au glyphosate sur 30 % des superficies, augmentant les coûts de superposition des herbicides résiduels de 20 % à 25 %. Le secteur maraîcher mexicain signale une efficacité décroissante des pyréthroïdes, accélérant l'adoption des traitements de semences aux néonicotinoïdes. La résistance augmente les dépenses en intrants et favorise les matières actives différenciées, bénéficiant aux innovateurs sur le marché des produits chimiques de protection des cultures (pesticides) en Amérique latine.

Pression croissante des espèces envahissantes telles que Helicoverba armigera

Depuis sa détection en 2013, Helicoverba armigera a contraint les producteurs de coton brésiliens à doubler le nombre de traitements, atteignant désormais en moyenne six à huit applications par saison. Le Centre pour l'agriculture et les biosciences internationales (CABI) estime que les pertes régionales dues à la chenille légionnaire d'automne pourraient atteindre 4 milliards USD annuellement sans mesures de contrôle. Le secteur fruitier chilien est également confronté à des incursions du carpocapse des pommes et des poires, consolidant la demande en insecticides à faibles résidus.

Adoption croissante de semences génétiquement modifiées (GM) à traits empilés

Les sojas Intacta 2 Xtend ont couvert une superficie significative au Brésil en 2024, associant la tolérance aux herbicides à la résistance aux lépidoptères et stimulant l'utilisation complémentaire d'herbicides. Les hybrides de maïs à traits empilés en Argentine couvrent 85 % des superficies, soutenant la demande en herbicides résiduels. Bien que le Mexique débatte du maïs GM, les traits empilés dominent ses superficies en coton. L'adoption des traits différencie les portefeuilles chimiques et soutient l'innovation en matière d'herbicides sur le marché des produits chimiques de protection des cultures (pesticides) en Amérique latine.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Limites maximales de résidus strictes sur les marchés d'exportation clés | -0.6% | Chili, Pérou, Mexique, Brésil (exportateurs de fruits et légumes) | Court terme (≤ 2 ans) |

| Interdictions de pesticides croissantes sous l'impulsion de militants | -0.5% | Mexique, Colombie, Argentine (niveau provincial), Brésil (niveau municipal) | Moyen terme (2-4 ans) |

| Marges au niveau de l'exploitation agricole serrées face à la volatilité des prix des matières premières | -0.7% | Brésil, Argentine, Paraguay, avec une pression aiguë dans les segments de petits exploitants | Court terme (≤ 2 ans) |

| Afflux transfrontaliers de produits contrefaits en provenance d'Asie | -0.4% | Brésil, Argentine, avec des réseaux de distribution s'étendant au Paraguay et en Bolivie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limites maximales de résidus strictes sur les marchés d'exportation clés

Les acheteurs de l'UE et d'Amérique du Nord ont abaissé les seuils de résidus, contraignant le secteur myrtillier chilien à se tourner vers les fongicides biologiques malgré des coûts plus élevés. Les exportateurs d'avocats péruviens ont vu leurs dépenses de conformité avant récolte augmenter de 12 % en 2024. L'industrie des baies mexicaine a investi dans des tests en laboratoire, mais les petits exploitants accusent un retard. Les segments orientés vers l'exportation se tournent donc vers des produits premium à faibles résidus, tandis que les agriculteurs du marché intérieur maintiennent les synthétiques traditionnels, segmentant la demande sur le marché des produits chimiques de protection des cultures (pesticides) en Amérique latine.

Interdictions de pesticides croissantes sous l'impulsion de militants

Le décret mexicain de 2024 restreignant le glyphosate dans les chaînes d'approvisionnement en tortillas stimule la promotion du glufosinate et du 2,4-D. La Colombie débat des interdictions du paraquat, et les provinces argentines appliquent des zones tampon pour les pulvérisations aériennes, réduisant les surfaces de traitement. Les restrictions municipales au Brésil ajoutent une complexité de conformité. Ces politiques fragmentées augmentent les coûts d'homologation et poussent les fournisseurs vers des portefeuilles biologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'action : les herbicides dominent, les fongicides progressent fortement

Les herbicides ont représenté 46,60 % du chiffre d'affaires en 2025, reflétant leur rôle fondamental dans les programmes de semis direct pour le soja et le maïs. Les contraintes réglementaires incitent les formulateurs à innover avec des dicambas à volatilité réduite, du glufosinate et de nouveaux inhibiteurs HPPD. Les fongicides, bien que plus modestes en base, progressent à un TCAC de 4,95 %, devançant toutes les autres catégories. Les producteurs de fruits d'exportation au Chili et au Pérou déploient des mélanges à base de Bacillus et botaniques pour satisfaire les normes des supermarchés.

La demande en insecticides se bifurque : les pyréthroïdes synthétiques s'effacent dans les légumes, tandis que les classes de diamides progressent dans le maïs et le coton pour lutter contre la chenille légionnaire. La diversification par mode d'action accélère donc les pratiques de rotation et atténue la valeur marchande contre les interdictions de matières actives individuelles. La gestion de la résistance entraîne des changements dans le mix produit. Les agriculteurs font désormais tourner les fongicides triazoles, strobilurines et SDHI pour la rouille du soja afin de prolonger l'efficacité des synthétiques. Les fournisseurs exploitent ce besoin avec des conditionnements pré-mélangés et des programmes de gestion sur mesure, renforçant la fidélisation sur le marché des produits chimiques de protection des cultures (pesticides) en Amérique latine.

Par application : le soja domine, l'horticulture accélère

Les légumineuses et oléagineux ont représenté 45,90 % de la part du marché des produits chimiques de protection des cultures (pesticides) en Amérique latine en 2025. Les multiples passages d'herbicides par cycle, associés à la superposition de résidus, soutiennent la valeur. Cependant, les fruits et légumes surpassent ce segment car les primes à l'exportation justifient une protection intensive. Les fruits et légumes, portés par les baies, les avocats et les raisins, progressent à un TCAC de 9,55 % pendant la période de prévision. Les producteurs de baies au Chili dépensent plus de 800 USD par hectare en fongicides et insecticides pour maintenir la durée de conservation et la conformité aux résidus. Les céréales et grains absorbent des volumes importants d'insecticides pour contrôler la chenille légionnaire d'automne, mais la sensibilité aux prix modère la croissance en valeur. Les cultures spéciales, telles que le café et le cacao, présentent une demande latente pour une hausse marginale chez les fournisseurs de niches.

L'expansion rapide de l'horticulture diversifie les revenus en les éloignant des cultures en rangs traditionnelles. Les fournisseurs proposent désormais des formulations à faibles résidus et à intervalle nul avant récolte spécifiquement pour les exportateurs d'avocats, de mangues et de raisins de table, alignant les pipelines de produits sur les tendances florissantes du bien-être et de la durabilité.

Analyse géographique

Le Brésil représente 78,10 % de la demande régionale, soutenu par des systèmes de double culture qui nécessitent une utilisation chimique quasi continue. La taille du marché des produits chimiques de protection des cultures (pesticides) en Amérique latine au Brésil devrait augmenter à un TCAC de 4,32 % jusqu'en 2031, l'expansion du MATOPIBA et l'optimisation des intrants par l'IA améliorant l'efficacité.

L'Argentine représente le marché à la croissance la plus rapide avec un TCAC de 4,96 % de 2026 à 2031, mais elle se débat avec des conditions macroéconomiques volatiles. Les tensions économiques poussent les agriculteurs vers les génériques, freinant l'adoption des produits premium. Néanmoins, l'adoption d'hybrides de maïs à traits empilés soutient la demande en herbicides résiduels. Les zones tampons de pulvérisation provinciales contraignent à l'adoption de traitements de semences et d'inoculants qui réduisent la fréquence des applications en plein champ. Le Chili, bien que plus modeste en superficie, affiche de bonnes performances grâce à son horticulture d'exportation. Ses producteurs investissent massivement dans les fongicides microbiens et les contrôles d'insectes à base de phéromones pour assurer leur accès aux rayons européens et asiatiques. L'accélération des homologations biologiques par le gouvernement dans le cadre du SAG soutient cette trajectoire. Le Mexique et l'Amérique centrale présentent des dynamiques contrastées. Les restrictions mexicaines sur le glyphosate orientent les portefeuilles d'herbicides vers le glufosinate et les aides au désherbage mécanique. Le café, les bananes et l'huile de palme dominent la demande en Amérique centrale, où les afflux de produits contrefaits mettent à l'épreuve les capacités réglementaires. Les îles des Caraïbes restent des consommateurs de niche, axés sur les légumes à haute valeur ajoutée pour le tourisme et l'exportation.

Paysage concurrentiel

Les acteurs de premier rang détiennent un pourcentage de part modeste, dénotant une concentration modérée. Syngenta tire parti de son étendue dans les herbicides et les fongicides pour prendre la tête, suivie de Bayer, qui intègre des ensembles semences-chimie fidélisant les clients. La part de BASF s'appuie sur le nouveau fongicide Revysol, désormais approuvé pour le soja. Corteva et FMC complètent le premier rang avec des innovations en insecticides et herbicides pour lutter contre la résistance.

Les spécialistes régionaux tels qu'UPL, Nufarm et ADAMA proposent des offres de marque à des prix inférieurs de 30 %, captant les segments sensibles aux prix. Les entreprises brésiliennes locales Ihara et Ourofino offrent des solutions en adaptant les formulations aux petits exploitants et en investissant dans la R&D. Le trait HB4 de Bioceres et les produits biologiques associés élargissent les dimensions compétitives au-delà de la pure chimie.

Les mouvements stratégiques soulignent les tendances à l'intégration. L'usine de Syngenta à Uberlândia renforce la capacité de formulations modernes. La participation de Bayer dans Elo intègre l'agronomie numérique dans son modèle de vente. L'homologation de Revysol par BASF brise une période de six ans sans innovation en fongicides, tandis que les sojas Enlist E3 de Corteva étendent la flexibilité multi-herbicides. L'usine d'insecticides de FMC à Campinas réduit le risque lié à la chaîne d'approvisionnement et s'aligne sur les mandats de durabilité. Des partenariats comme celui entre UPL et Solinftec fusionnent la pulvérisation par IA avec des produits de marque, signalant un glissement vers des écosystèmes de services groupés.

Leaders du secteur des produits chimiques de protection des cultures (pesticides) en Amérique latine

Bayer CropScience AG

Syngenta AG

BASF SE

FMC Corporation

Corteva Agriscience

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2024 : FMC Corporation a lancé les herbicides Azugro et Ezanya pour les cultures de coton, de tabac et de blé au Brésil. Ces herbicides contiennent la matière active Isoflex, nom de marque de FMC pour la biozone. La matière active Isoflex, classée comme herbicide du groupe 13 par le Comité d'action contre la résistance aux herbicides (HRAC), représente une nouvelle formulation d'herbicide pour les cultures céréalières.

- Avril 2024 : UPL Brésil a lancé Eximia, un herbicide sélectif pour le contrôle des adventices difficiles à gérer dans les cultures de canne à sucre. Le produit gère efficacement le chiendent (Cynodon dactylon) et le paspalum du bord de mer (Paspalum maritimum), contribuant à maintenir la productivité et la rentabilité des cultures.

- Mai 2022 : ADAMA a lancé Cheval® (Glufosinate + S-métolachlore) au Brésil. Cet herbicide à double action cible les cultures tolérantes au glufosinate, comme le soja. Il promet un contrôle robuste des adventices, des effets résiduels prolongés, et sert d'outil de gestion de la résistance. Proposé à un prix compétitif, 25 % inférieur à certains concurrents, ADAMA vise à conquérir des parts de marché sur les superficies croissantes tolérantes aux herbicides (HT), en mettant l'accent sur un désherbage à large spectre et une suppression résiduelle des adventices.

Portée du rapport sur le marché des produits chimiques de protection des cultures (pesticides) en Amérique latine

| Herbicide |

| Fongicide |

| Insecticide |

| Autres modes d'action |

| Céréales et grains |

| Légumineuses et oléagineux |

| Fruits et légumes |

| Cultures commerciales |

| Gazons et plantes ornementales |

| Brésil |

| Argentine |

| Chili |

| Reste de l'Amérique latine |

| Mode d'action | Herbicide |

| Fongicide | |

| Insecticide | |

| Autres modes d'action | |

| Application | Céréales et grains |

| Légumineuses et oléagineux | |

| Fruits et légumes | |

| Cultures commerciales | |

| Gazons et plantes ornementales | |

| Géographie | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique latine |

Questions clés traitées dans le rapport

Quelle est la valeur du marché des produits chimiques de protection des cultures (pesticides) en Amérique latine pour 2026 ?

Les dépenses totalisent 32,66 milliards USD en 2026 et devraient atteindre 40,44 milliards USD d'ici 2031.

Quel pays représente la plus grande part de la demande en protection des cultures dans la région ?

Le Brésil génère environ 78,10 % des dépenses totales, porté par de vastes superficies cultivées en soja et en maïs.

Comment les plateformes de pulvérisation basées sur l'IA affectent-elles l'utilisation des pesticides ?

Les premiers adoptants au Brésil et en Argentine signalent des réductions de 15 % à 20 % des volumes d'herbicides tout en maintenant les niveaux de contrôle.

Quel segment de cultures affiche la croissance des dépenses la plus rapide jusqu'en 2031 ?

Les fruits et légumes, portés par les baies, les avocats et les raisins, progressent à un TCAC de 9,55 % alors que les exportateurs répondent à des limites de résidus plus strictes.

Dernière mise à jour de la page le: