Taille et part du marché des produits chimiques de protection des cultures en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

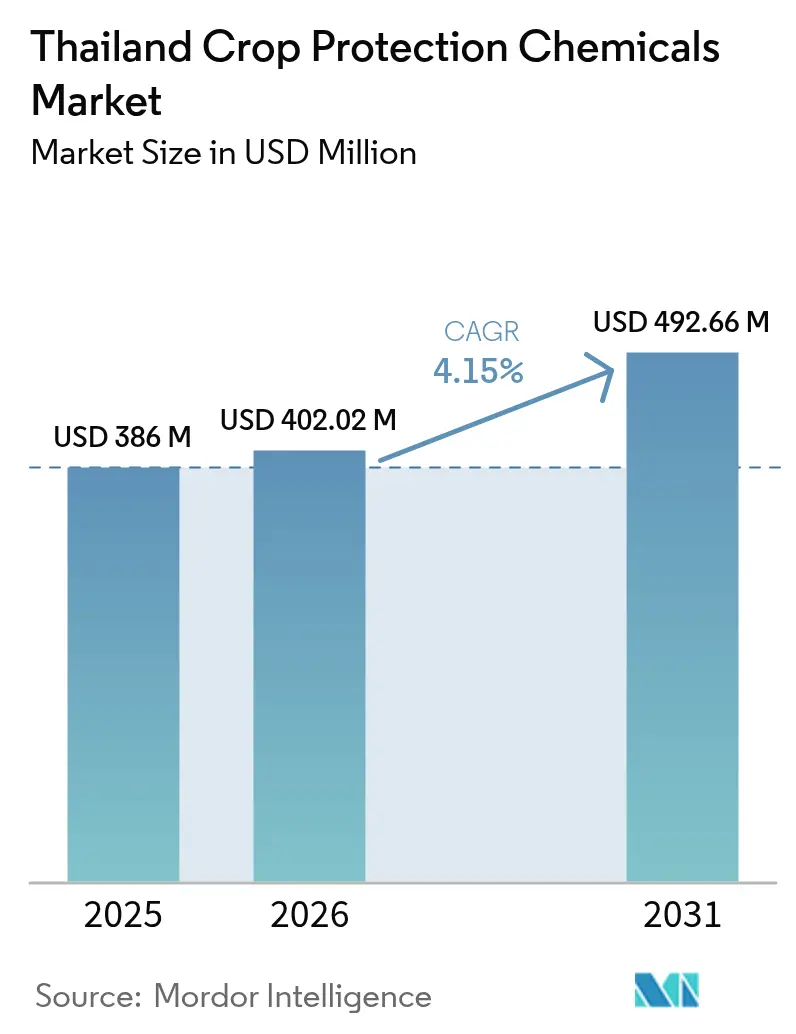

| Taille du marché de l'année de base (2025) | 386 Millions de dollars américains |

| Taille du Marché (2026) | 402.02 Millions de dollars américains |

| Taille du Marché (2031) | 492.66 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.15% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques de protection des cultures en Thaïlande par Mordor Intelligence

La taille du marché des produits chimiques de protection des cultures en Thaïlande était évaluée à 386 millions USD en 2025 et devrait croître de 402,02 millions USD en 2026 pour atteindre 492,66 millions USD d'ici 2031, à un CAGR de 4,15% pendant la période de prévision (2026-2031). La pression croissante des ravageurs sur le riz, l'accélération des interdictions du paraquat et du chlorpyrifos, et les subventions gouvernementales pour l'agriculture de précision remodèlent les choix d'intrants dans l'ensemble du secteur agricole. L'élan se renforce pour les alternatives biologiques à mesure que les exportateurs recherchent une certification sans résidus pour le durian, la mangue et d'autres fruits de qualité supérieure. Les marchés numériques d'intrants agricoles et les programmes de pulvérisateurs à débit variable réduisent les lacunes d'accès pour les petits exploitants tout en améliorant la précision des applications. Parallèlement, l'environnement réglementaire récompense les entreprises capables de fournir une efficacité éprouvée, une gestion rigoureuse et des recommandations de produits fondées sur les données. Les principaux risques du marché comprennent les schémas saisonniers de migration de la main-d'œuvre qui perturbent le calendrier optimal d'application, l'adoption croissante de l'agriculture biologique dans les provinces du nord qui réduit la demande en produits chimiques, et les perturbations commerciales potentielles liées aux préoccupations concernant les résidus de pesticides sur les principaux marchés d'exportation comme la Chine.

Principaux points à retenir du rapport

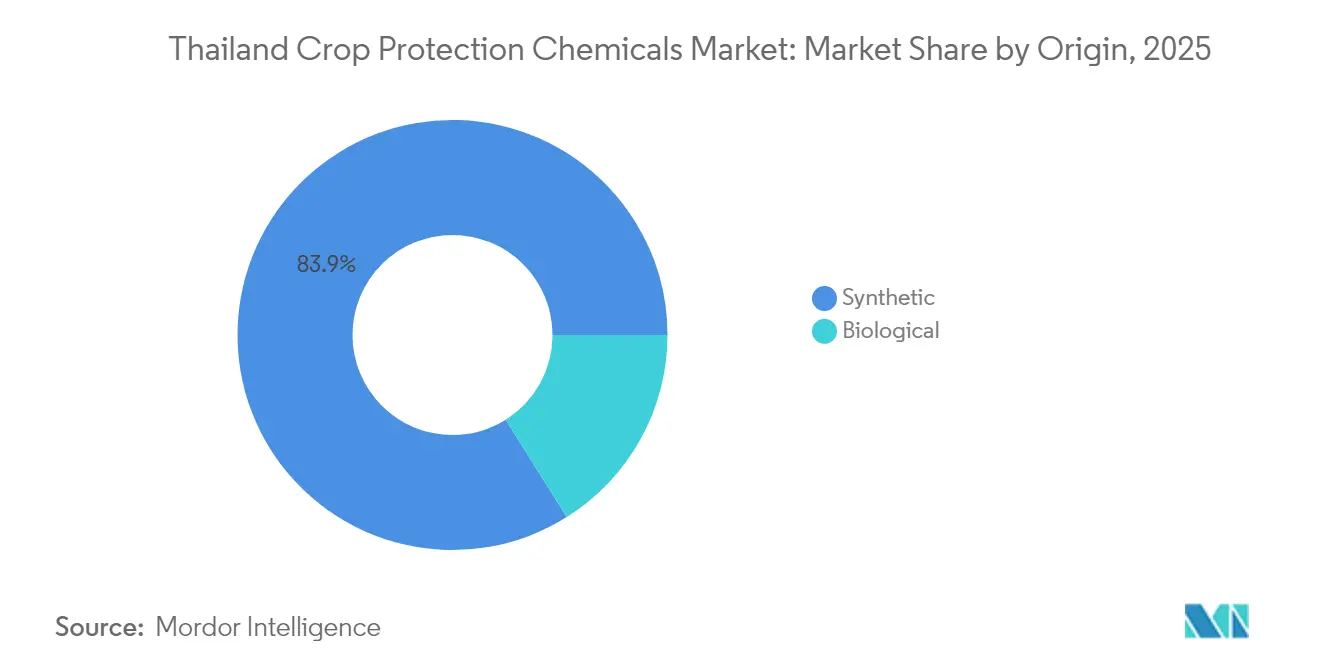

- Par origine, les produits synthétiques ont dominé avec 83,92% de la part du marché des produits chimiques de protection des cultures en Thaïlande en 2025, tandis que les produits biologiques progressent à un CAGR de 9,49% jusqu'en 2031.

- Par produit, les herbicides ont dominé avec 44,32% de la part du marché des produits chimiques de protection des cultures en Thaïlande en 2025, tandis que les bio-pesticides devraient progresser à un CAGR de 11,03% jusqu'en 2031.

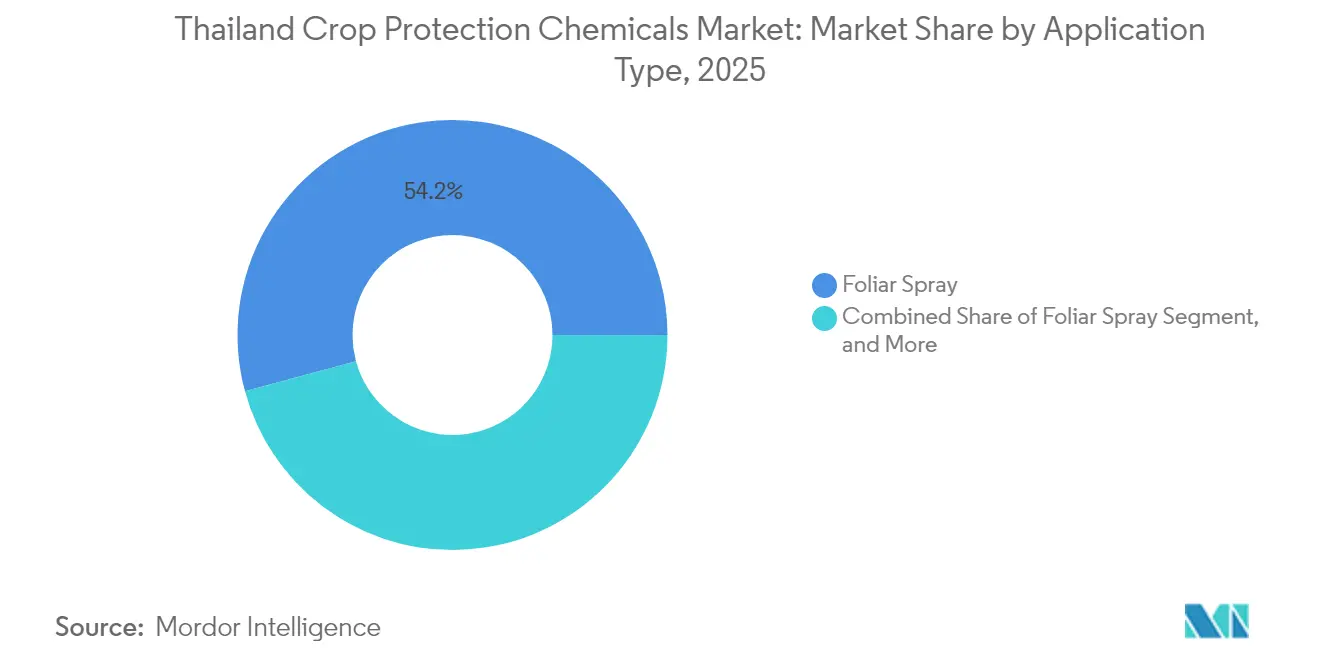

- Par méthode d'application, la pulvérisation foliaire a représenté 54,21% de la taille du marché des produits chimiques de protection des cultures en Thaïlande en 2025, et le traitement des semences croît à un CAGR de 9,07% jusqu'en 2031.

- Par culture, les céréales et grains ont contribué à hauteur de 40,35% de la part du marché des produits chimiques de protection des cultures en Thaïlande en 2025, tandis que les fruits et légumes se développent à un CAGR de 8,42% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits chimiques de protection des cultures en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensification des épidémies de pyriculariose du riz dans les plaines centrales | +0.8% | Les provinces des plaines centrales, avec des répercussions sur les zones rizicoles du nord-est | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour l'adoption de pulvérisateurs de précision | +0.6% | À l'échelle nationale, avec des gains précoces dans le bassin du fleuve Chao Phraya | Court terme (≤ 2 ans) |

| Expansion des exportations de fruits dans le cadre de l'agriculture contractuelle | +0.5% | Provinces du sud (Chumphon, Chanthaburi), régions de l'est | Long terme (≥ 4 ans) |

| Croissance rapide des programmes d'herbicides pour les repousses de canne à sucre | +0.4% | Nord-est de la Thaïlande, ceinture centrale de la canne à sucre | Moyen terme (2-4 ans) |

| Essor des plateformes de commerce électronique d'intrants agricoles parmi les petits exploitants | +0.3% | À l'échelle nationale, concentré dans les zones rurales connectées numériquement | Long terme (≥ 4 ans) |

| Partenariats de biocontrôle avec des projets de recherche royaux | +0.2% | Hautes terres du nord, zones des Projets Royaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification des épidémies de pyriculariose du riz dans les plaines centrales

La sévérité de la maladie a atteint 27,85% dans les parcelles non traitées, contraignant les producteurs à augmenter la fréquence des traitements fongicides. Les programmes à base de tricyclazole augmentent les rendements jusqu'à 3,93 tonnes métriques/ha, contribuant à maintenir la rentabilité malgré des marges plus serrées[1]Source : Nattapatphon Kongcharoen, "Efficacy of Fungicides in Controlling Rice Blast", nature.com. Les schémas plus humides de La Niña prévus jusqu'en 2025 renforcent la pression d'inoculum sur toute la ceinture rizicole principale. Une surveillance étroite et des applications en temps opportun sous-tendent donc la stabilité de la demande en fongicides hautement efficaces sur le marché des produits chimiques de protection des cultures en Thaïlande. La variabilité climatique associée aux conditions La Niña devrait intensifier la pression des maladies jusqu'en 2025, avec des précipitations accrues créant des conditions favorables à la prolifération des agents pathogènes dans les principales régions rizicoles.

Subventions gouvernementales pour l'adoption de pulvérisateurs de précision

Le ministère de l'Agriculture prend en charge jusqu'à 40% du coût des rampes de pulvérisation équipées d'un Système de Positionnement Global (GPS), en distribuant des kits de démarrage aux petits exploitants dans 26 provinces du bassin du fleuve Chao Phraya. Ces kits de démarrage comprennent des équipements d'application avancés et des équipements de protection individuelle. Les démonstrations montrent une réduction de 98,23% de l'exposition des opérateurs et une économie de 15% en matières actives. Ces incitations renforcent l'adoption de technologies de distribution modernes qui optimisent les volumes chimiques et la conformité aux délais de rentrée. L'initiative s'aligne sur des objectifs de numérisation plus larges qui intègrent l'agriculture de précision aux pratiques agricoles durables. Les exigences de conformité réglementaire en vertu des protocoles de sécurité du Département de l'Agriculture encouragent davantage l'adoption de technologies d'application avancées qui minimisent les risques d'exposition environnementale.

Expansion des exportations de fruits dans le cadre de l'agriculture contractuelle

La production de durian devrait atteindre 1,68 million de tonnes métriques en 2025, soit une hausse de 30,72% par rapport à 2024, soutenant des programmes de pulvérisation conçus pour respecter les limites strictes de résidus imposées par la Chine[2]Source : The Nation, "Thailand's Fruit Yields Up in 2025", fftc.org.tw. Les modèles d'agriculture contractuelle fournissent aux agriculteurs un soutien technique et des garanties d'achat, réduisant les risques de marché tout en assurant la conformité aux exigences phytosanitaires internationales. Le succès de la Fondation du Projet Royal dans la production de fruits en altitude, impliquant 3 000 familles dans 37 stations de vulgarisation, démontre l'évolutivité des approches d'agriculture contractuelle intégrant des pratiques durables de gestion des ravageurs. Les primes à la qualité à l'exportation créent des incitations économiques pour une application chimique de précision qui équilibre l'efficacité de la lutte antiparasitaire avec les objectifs de minimisation des résidus.

Croissance rapide des programmes d'herbicides pour les repousses de canne à sucre

Après les restrictions sur le paraquat, les producteurs expérimentent l'amétryne, le s-métolachlore et le désherbage mécanique des rangs pour maîtriser les graminées vivaces. Les essais en champ démontrent des gains de rendement de 12% lorsque les repousses reçoivent deux passages d'herbicides de post-levée par rapport à la pratique traditionnelle en un seul passage. La mécanisation croissante et la volonté de mettre fin à la combustion pré-récolte soutiennent la demande d'herbicides dans les zones de canne à sucre. Les initiatives gouvernementales visant à éliminer les pratiques de brûlage de la canne à sucre ont intensifié le recours aux méthodes chimiques de désherbage à mesure que les agriculteurs abandonnent les techniques traditionnelles de préparation des champs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Restrictions plus strictes de la loi sur les substances dangereuses concernant le paraquat et le chlorpyrifos | -1.2% | À l'échelle nationale, avec des impacts aigus dans les régions rizicoles et sucrières | Court terme (≤ 2 ans) |

| Augmentation des superficies rizicoles biologiques dans les provinces du nord | -0.6% | Nord de la Thaïlande (Chiang Rai, Chiang Mai), en expansion vers le sud | Moyen terme (2-4 ans) |

| Migration saisonnière de la main-d'œuvre limitant les applications de pesticides en temps opportun | -0.4% | Zones agricoles rurales, concentrées dans les provinces du nord-est | Moyen terme (2-4 ans) |

| Réaction négative des consommateurs contre les résidus chimiques dans les exportations de durian | -0.3% | Provinces méridionales productrices de fruits, opérations orientées à l'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions plus strictes de la loi sur les substances dangereuses concernant le paraquat et le chlorpyrifos

Des stocks à la ferme d'une valeur de 10 milliards de THB (307,7 millions USD) ont été passés en pertes après l'interdiction de 2020. Les alternatives chimiques affichent des prix premium tout en offrant souvent une efficacité inférieure contre les ravageurs cibles, créant une pression économique sur les agriculteurs qui subissent des pénalités de rendement sans accès aux matières actives sur lesquelles ils s'appuyaient auparavant. L'application de l'interdiction a été compliquée par des circuits de distribution au marché noir qui continuent d'approvisionner en substances interdites, compromettant les objectifs réglementaires tout en créant des avantages concurrentiels déloyaux pour les opérateurs non conformes. Les produits chimiques de substitution affichent des prix premium et parfois une efficacité moindre, ce qui pèse sur les marges au sein du marché des produits chimiques de protection des cultures en Thaïlande.

Augmentation des superficies rizicoles biologiques dans les provinces du nord

La superficie certifiée à Chiang Rai et Chiang Mai a atteint 135 410 ha en 2024, représentant 0,2% des terres agricoles nationales, mais signalant des évolutions plus larges des préférences des consommateurs. Les agriculteurs biologiques éliminent les pesticides de synthèse, réduisant directement la demande adressable. Les exigences de certification biologique interdisent l'utilisation de pesticides de synthèse, réduisant directement la demande du marché dans les zones converties tout en influençant potentiellement les exploitations conventionnelles voisines par des effets d'entraînement. Le plaidoyer du Réseau Vert de Chiang Rai en faveur de la sécurité alimentaire et de la protection de l'environnement a obtenu un soutien politique susceptible d'accélérer les taux de conversion biologique au-delà des projections actuelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par origine : Les solutions biologiques s'accélèrent malgré la dominance des synthétiques

Les formulations synthétiques ont contrôlé 83,92% de la part du marché des produits chimiques de protection des cultures en Thaïlande en 2025, soulignant la dépendance des agriculteurs à l'égard de matières actives éprouvées qui fournissent des résultats constants sous forte pression des ravageurs. Les produits biologiques, bien que partant d'une base modeste, progressent à un CAGR de 9,49% jusqu'en 2031, ce qui en fait la tranche à la croissance la plus rapide du marché des produits chimiques de protection des cultures en Thaïlande, à mesure que les exportateurs exigent des solutions conformes aux exigences en matière de résidus pour le durian, la mangue et le longanier. Le coût reste un avantage déterminant pour les synthétiques, car la fabrication à grande échelle répartit les coûts fixes et maintient des prix par litre attractifs pour les petits exploitants. Le réseau de revendeurs intégré qui offre des crédits saisonniers fidélise de nombreux agriculteurs aux produits hérités qui ne nécessitent aucune nouvelle formation à l'application.

Les changements réglementaires modifient le calcul. Les services de vulgarisation du Département de l'Agriculture distribuent désormais des poudres de Bacillus thuringiensis et de Trichoderma à des tarifs subventionnés, signalant le soutien de l'État aux modes d'action écologiques. Les multinationales ont réagi en concluant des alliances technologiques. À mesure que les programmes de gestion responsable mettent l'accent sur la gestion intégrée des ravageurs, les producteurs sont susceptibles de combiner des synthétiques à dose réduite avec des produits biologiques ciblés, remodelant progressivement le mélange chimique sans éroder les garanties d'efficacité que l'agriculture thaïlandaise intensive exige toujours.

Par produit : Les bio-pesticides gagnent du terrain sous la pression réglementaire

Les herbicides détenaient 44,32% de la part du marché des produits chimiques de protection des cultures en Thaïlande en 2025, reflétant les besoins de lutte contre les mauvaises herbes dans les systèmes rizicoles et de canne à sucre. En revanche, les bio-pesticides croissent à un CAGR de 11,03%, soutenus par le soutien gouvernemental aux produits à base de Bacillus thuringiensis et aux produits à base de phéromones. Les multinationales comme les start-ups locales augmentent leurs dépenses de R&D pour saisir cette opportunité. La taille du marché des produits chimiques de protection des cultures en Thaïlande allouée aux insecticides reste résiliente à mesure que les incursions de légionnaires d'automne persistent, tandis que les fongicides se développent modestement en raison de la prévalence croissante de la pyriculariose du riz.

Les molluscicides et les nématicides restent de niche mais bénéficient de l'intensification des épidémies de nématodes à galles documentées dans les rizières centrales. Les obstacles à l'adoption des produits biologiques - courte durée de conservation, coût plus élevé par hectare - s'atténuent à mesure que les essais en champ vérifient la parité de rendement avec les synthétiques. Le partenariat phéromone de Syngenta vise un déploiement commercial national d'ici 2026. La diversification du portefeuille protège les producteurs contre les risques de conformité et soutient les stratégies de gestion intégrée des ravageurs sur l'ensemble du marché des produits chimiques de protection des cultures en Thaïlande.

Par méthode d'application : Le traitement des semences progresse avec l'agriculture de précision

Les pulvérisations foliaires représentaient 54,21% de la demande de 2025 en raison des pratiques agricoles bien ancrées et de l'accessibilité des pulvérisateurs à dos. Le traitement des semences, cependant, affiche un CAGR de 9,07% à mesure que les semences de riz et de maïs enrobées deviennent une voie de livraison rentable pour les matières actives systémiques qui réduisent l'exposition des opérateurs. Le traitement du sol et la chimigation occupent des rôles de niche dans la culture sous abri, tandis que la fumigation s'occupe de la gestion des insectes après récolte.

Les subventions gouvernementales pour les rampes guidées par GPS et la technologie à débit variable optimisent le dépôt des gouttelettes, réduisant les pertes jusqu'à 15% par hectare. Ces gains renforcent les accréditations de gestion responsable et s'alignent sur les mandats de conformité en matière de résidus, ancrant les méthodes de livraison modernes dans le marché des produits chimiques de protection des cultures en Thaïlande. Les systèmes de chimigation bénéficient de l'expansion des infrastructures d'irrigation, mais font face à des obstacles à l'adoption liés aux coûts des équipements et à la complexité technique. Les applications de fumigation restent limitées à des scénarios de ravageurs spécifiques et à l'agriculture en environnement contrôlé.

Par culture : Le segment des fruits et légumes devance les denrées de base traditionnelles

Les céréales et grains représentaient 40,35% de la taille du marché des produits chimiques de protection des cultures en Thaïlande en 2025, en raison de la dominance du riz. Pourtant, les fruits et légumes s'accélèrent à un CAGR de 8,42% jusqu'en 2031, portés par l'expansion des vergers de durian, mangue et longanier destinés à la demande chinoise. Les primes à l'exportation incitent à des programmes de pulvérisation conformes aux exigences en matière de résidus et poussent à l'adoption des produits biologiques. Pendant ce temps, la canne à sucre et le manioc utilisent des volumes stables d'herbicides, tandis que les légumineuses, les oléagineux et les cultures ornementales restent modestes mais en hausse à mesure que les initiatives de diversification s'accélèrent.

La croissance des superficies fruitières se concentre à Chanthaburi et Chumphon, où les contrats garantissent aux agriculteurs des conseils techniques et des achats. Des programmes de précision en matière de nutriments et de ravageurs permettent d'obtenir des grades supérieurs, renforçant la diversité de la demande au sein du marché des produits chimiques de protection des cultures en Thaïlande. Les légumineuses et les oléagineux occupent des parts de marché plus modestes, mais bénéficient des initiatives gouvernementales de diversification qui promeuvent la rotation des cultures et l'amélioration de la santé des sols. Les applications ornementales et de gazon restent des marchés de niche avec des exigences de produits spécialisées et des structures de prix premium.

Analyse géographique

Les plaines centrales dominent la demande en raison de la culture intensive du riz à double récolte. Ici, les applications de fongicides augmentent à mesure que la pyriculariose et la bactériose des feuilles s'intensifient sous des cycles plus humides. Les provinces du nord-est, qui abritent des plantations de canne à sucre mécanisées, consomment d'importants volumes d'herbicides, notamment après les repousses. L'adoption de substituts au paraquat est la plus rapide ici, à mesure que l'application de la réglementation se renforce.

Les hautes terres du nord démontrent des pratiques agricoles durables à travers les fermes des Projets Royaux qui intègrent des produits biologiques dans la production de légumes à haute valeur ajoutée. Bien que l'utilisation de pesticides de synthèse diminue dans cette région, les bio-pesticides premium affichent une adoption accrue. Les régions méridionales productrices de fruits génèrent une demande de produits chimiques de protection des cultures spécialisés en raison des exigences à l'exportation. En 2024, les refus de produits ont conduit à une adoption accrue de pesticides à faible résidu et à des services de surveillance renforcés, établissant des pratiques d'application axées sur la qualité sur le marché des produits chimiques de protection des cultures en Thaïlande.

La proximité de Bangkok et des ports de Laem Chabang facilite la distribution rapide des matières actives importées. Les zones côtières font face à des défis uniques liés à la pression des ravageurs et aux conditions environnementales qui nécessitent des solutions chimiques adaptées, tandis que la proximité des principaux ports facilite l'accès aux matières actives importées et aux retours des marchés d'exportation. Les initiatives gouvernementales soutenant les arrangements d'agriculture contractuelle dans les provinces du sud créent une demande structurée de produits chimiques de protection des cultures qui équilibrent l'efficacité avec la minimisation des résidus, reflétant l'intégration de la région dans les chaînes de valeur mondiales qui exigent des normes de qualité constantes.

Paysage concurrentiel

Les multinationales Bayer AG, BASF SE, Syngenta Group, Corteva Inc. et FMC Corporation exercent leur leadership grâce à de larges portefeuilles et à d'importantes ressources de gestion responsable. D'autres fournisseurs, tels que UPL Ltd. et Sumitomo, se démarquent par leur compétitivité en termes de coûts et leurs mélanges localisés. Les spécialistes du biocontrôle s'associent à des distributeurs établis pour développer leur entrée sur le marché, tandis que les fabricants de pulvérisateurs intègrent des logiciels de conseil pour capter la valeur en aval. La surveillance du Département de l'Agriculture en matière d'enregistrement des produits et de normes de qualité garantit l'accès au marché pour les acteurs conformes tout en créant des avantages concurrentiels pour les participants établis disposant d'une expertise réglementaire et de relations avec le gouvernement.

Les mouvements stratégiques se concentrent sur les acquisitions biologiques, les alliances d'application de précision et les services de tests de résidus. Le partenariat phéromone de Syngenta en 2024 illustre la focalisation sur les modes d'action disruptifs. L'annonce de BASF SE concernant six nouvelles matières actives prévues pour l'Asie d'ici 2028 souligne son engagement continu envers l'innovation chimique. Les formulateurs locaux utilisent des portails de commerce électronique pour se connecter directement aux petits exploitants, contournant ainsi les circuits de distribution traditionnels.

Les perturbateurs émergents comprennent des spécialistes de la lutte biologique et des plateformes d'agriculture numérique qui contournent les circuits de distribution traditionnels grâce à l'engagement direct des agriculteurs et à l'intégration de services techniques. Les modèles d'adoption technologique favorisent les entreprises qui combinent expertise chimique et systèmes de livraison numériques, illustrés par les programmes de subvention des pulvérisateurs de précision qui créent des avantages concurrentiels pour les fournisseurs de solutions intégrées à l'équipement. La conformité réglementaire en vertu de la loi sur les substances dangereuses crée des barrières à l'entrée tout en récompensant les entreprises dotées de solides capacités de gestion responsable des produits et de portefeuilles de chimie alternative.

Principaux acteurs du secteur des produits chimiques de protection des cultures en Thaïlande

BASF SE

Bayer AG

Corteva Inc.

UPL Ltd.

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Le Bureau thaïlandais de l'économie agricole a prévu que le volume de durian atteindrait 1,68 million de tonnes métriques, incitant les exportateurs à renforcer les protocoles de gestion des ravageurs.

- Septembre 2024 : Syngenta Biologicals s'est associé à Provivi sur des solutions à base de phéromones ciblant le foreur des tiges du riz et la légionnaire d'automne, avec une commercialisation prévue en 2026.

- Août 2024 : Bayer AG et UPL Ltd. ont élargi leurs pipelines biologiques, dévoilant plus de 20 lancements de produits alignés sur les objectifs de l'agriculture régénératrice.

Périmètre du rapport sur le marché des produits chimiques de protection des cultures en Thaïlande

Les produits chimiques de protection des cultures sont une classe d'agrochimiques utilisés pour prévenir la destruction des cultures par les insectes nuisibles, les maladies, les mauvaises herbes et autres parasites. Le marché thaïlandais des produits chimiques de protection des cultures est segmenté par produit (herbicides, insecticides, fongicides, molluscicides et nématicides), par culture (cultures commerciales, fruits et légumes, céréales et grains, légumineuses et oléagineux, et cultures de gazon et ornementales), et par application (chimigation, application foliaire, fumigation, traitement des semences et traitement du sol). Le rapport propose la taille du marché et des prévisions en termes de valeur (USD) pour tous les segments susmentionnés.

| Synthétique |

| Biologique |

| Herbicides |

| Insecticides |

| Fongicides |

| Molluscicides |

| Nématicides |

| Bio-pesticides |

| Pulvérisation foliaire |

| Traitement des semences |

| Traitement du sol |

| Chimigation |

| Fumigation |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Cultures ornementales et de gazon |

| Par type chimique | Synthétique |

| Biologique | |

| Par produit | Herbicides |

| Insecticides | |

| Fongicides | |

| Molluscicides | |

| Nématicides | |

| Bio-pesticides | |

| Par méthode d'application | Pulvérisation foliaire |

| Traitement des semences | |

| Traitement du sol | |

| Chimigation | |

| Fumigation | |

| Par culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Cultures ornementales et de gazon |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des produits chimiques de protection des cultures en Thaïlande en 2026 ?

La taille du marché des produits chimiques de protection des cultures en Thaïlande s'élève à 402,02 millions USD en 2026.

Quel segment se développe le plus rapidement par type de produit ?

Les bio-pesticides croissent à un CAGR de 11,03% jusqu'en 2031, dépassant les autres catégories de produits.

Comment l'interdiction du paraquat et du chlorpyrifos a-t-elle affecté les producteurs ?

L'interdiction a supprimé des options à large spectre rentables, forçant un passage à des alternatives plus coûteuses et entraînant des dépréciation de stocks d'une valeur de 10 milliards de THB (307,7 millions USD).

Pourquoi le traitement des semences gagne-t-il du terrain ?

Les programmes d'agriculture de précision et les réglementations de sécurité favorisent les enrobages de semences qui réduisent l'exposition des opérateurs tout en assurant une protection systémique.

Quelle culture stimule la croissance future de la demande ?

Les fruits et légumes, portés par l'expansion du durian, devraient afficher le CAGR le plus élevé à 8,42% jusqu'en 2031, stimulant la demande de solutions conformes aux exigences en matière de résidus.

Dernière mise à jour de la page le: