Taille et part du marché du traitement du mélanome uvéal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

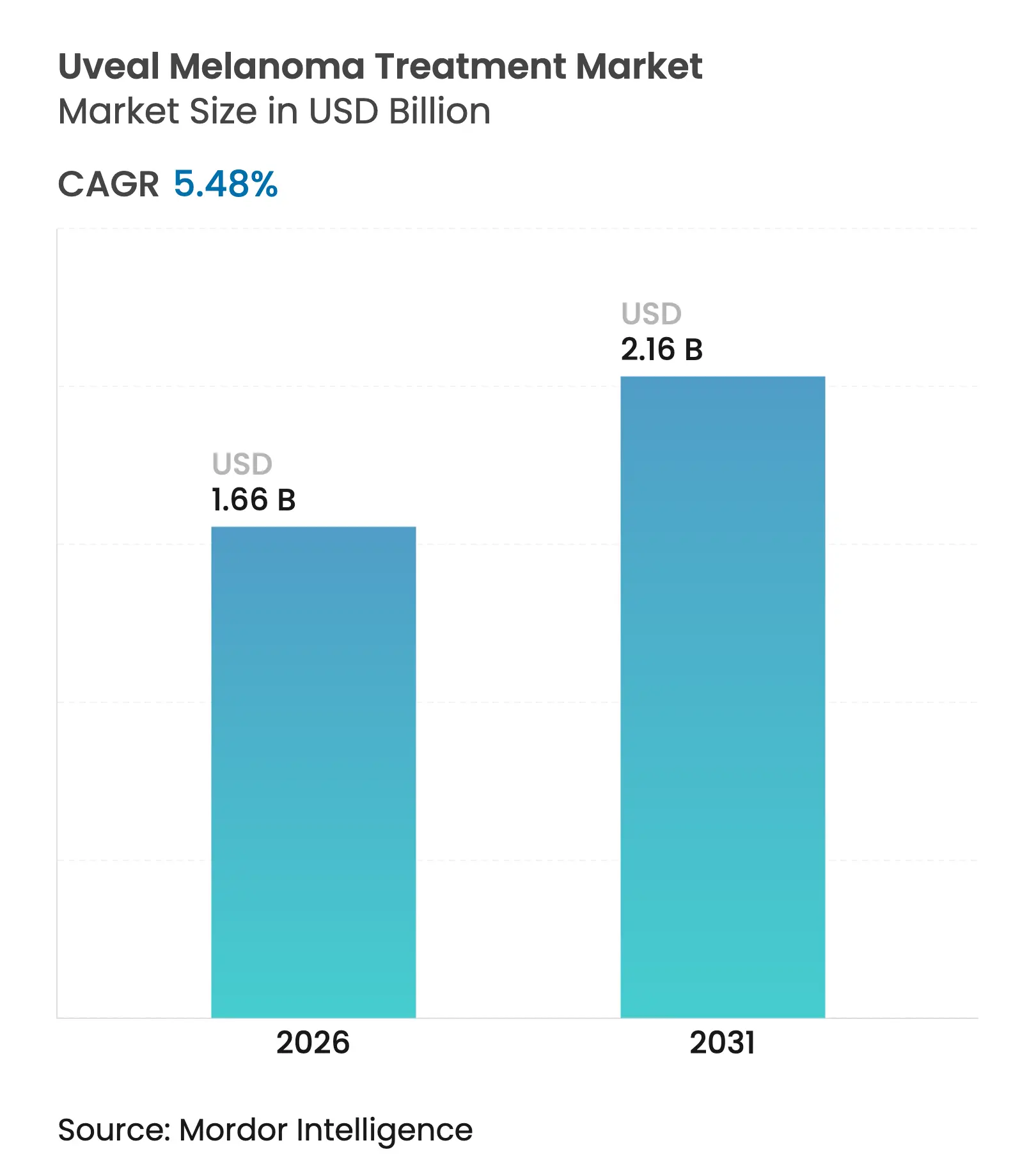

| Taille du Marché (2026) | 1.66 Milliards de dollars |

| Taille du Marché (2031) | 2.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.48% CAGR |

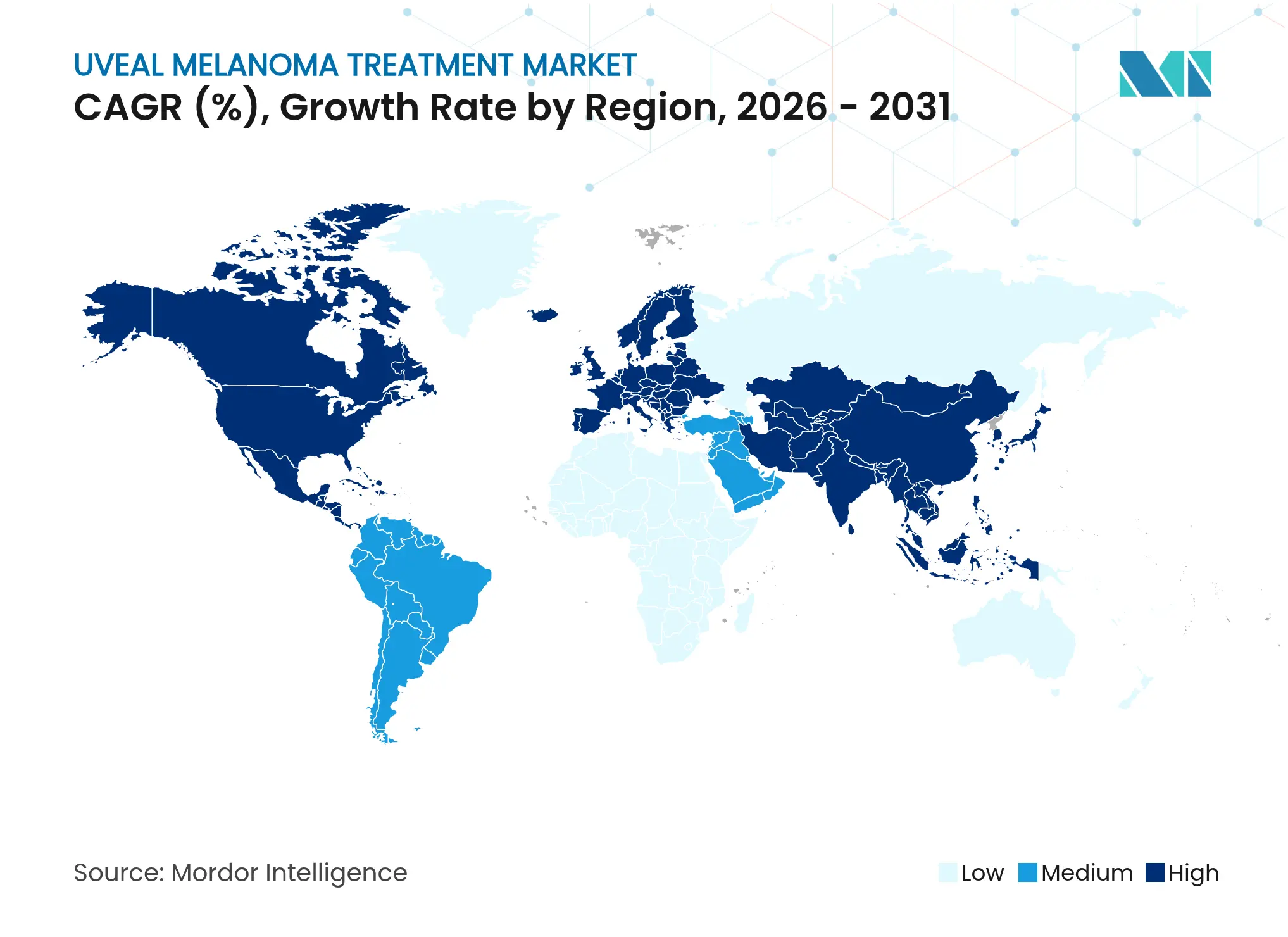

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement du mélanome uvéal par Mordor Intelligence

La taille du marché du traitement du mélanome uvéal devrait passer de 1,57 milliard USD en 2025 à 1,66 milliard USD en 2026 et devrait atteindre 2,16 milliards USD d'ici 2031, à un CAGR de 5,48 % sur la période 2026-2031. La croissance soutenue découle du bénéfice de survie de première classe démontré par le tébentafusp, de l'élargissement des incitations aux médicaments orphelins et des améliorations rapides des modalités géniques et cellulaires. Le dépistage assisté par l'IA améliore la détection des tumeurs primaires à un stade traitable, tandis que les diagnostics compagnons de précision ouvrent de nouveaux flux de revenus grâce à la stratification des risques et à la surveillance thérapeutique. Les désignations de percée pour le darovasertib et d'autres inhibiteurs de kinases raccourcissent les délais de développement, et les nouvelles plateformes d'administration oculaire réduisent la toxicité systémique, renforçant la différenciation des produits. Les capitaux privés continuent d'affluer dans l'oncologie des maladies rares, équilibrant le coût élevé des soins individualisés avec des rendements à long terme prometteurs.

Principaux enseignements du rapport

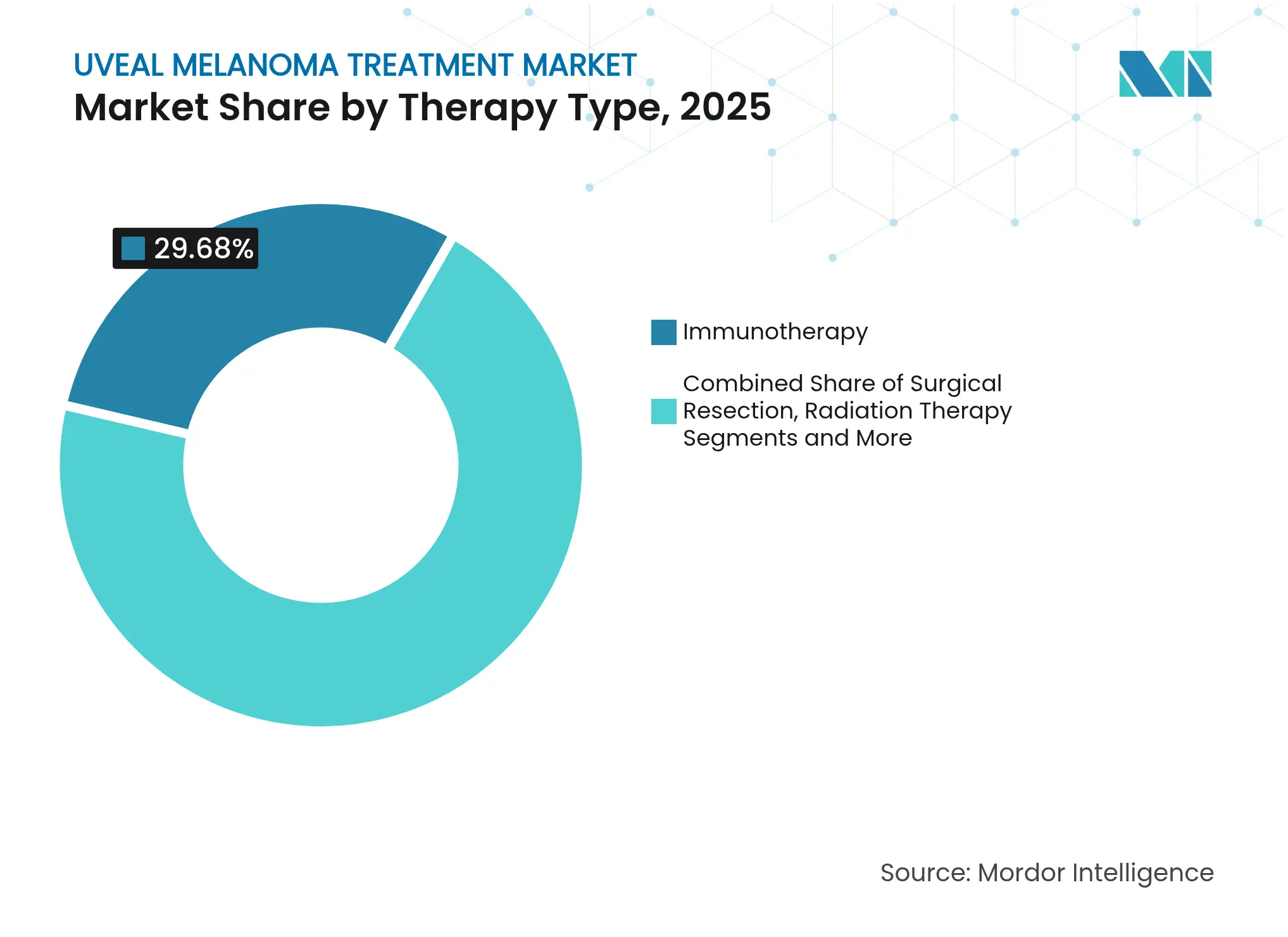

- Par type de thérapie, l'immunothérapie a dominé avec une part de revenus de 29,68 % en 2025, tandis que la thérapie génique devrait se développer à un CAGR de 6,41 % jusqu'en 2031.

- Par classe de médicaments, les inhibiteurs de points de contrôle immunitaires détenaient 35,12 % de la part du marché du traitement du mélanome uvéal en 2025 ; les inhibiteurs de protéines kinases enregistrent le CAGR projeté le plus élevé à 5,52 % jusqu'en 2031.

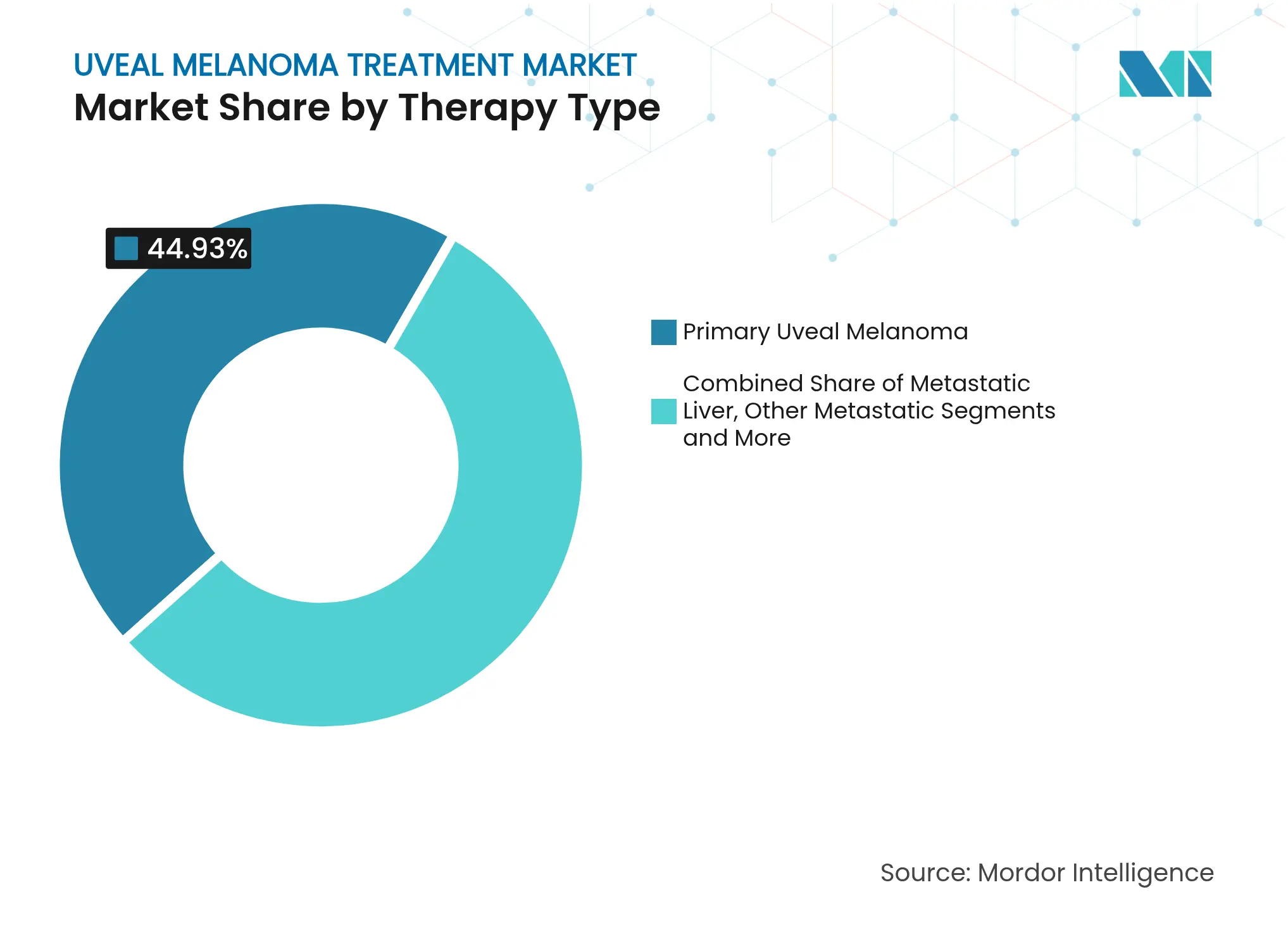

- Par stade de la maladie, les tumeurs primaires représentaient 44,93 % de la taille du marché du traitement du mélanome uvéal en 2025, tandis que la maladie métastatique hépatique progresse à un CAGR de 4,97 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 31,05 % de la part du marché du traitement du mélanome uvéal en 2025, et les instituts académiques et de recherche affichent la croissance la plus rapide à un CAGR de 5,19 %.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 29,05 % en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 6,18 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement du mélanome uvéal

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante du mélanome uvéal | +1.20% | Mondial, avec des taux plus élevés en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption des thérapies géniques et cellulaires | +1.80% | Amérique du Nord et UE en tête, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Avancées dans les systèmes d'administration oculaire de médicaments | +1.10% | Mondial, avec des centres d'innovation aux États-Unis et en Europe | Moyen terme (2-4 ans) |

| Utilisation accrue des outils de détection précoce basés sur l'IA | +0.90% | Asie-Pacifique au cœur, extension vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Approbations favorables pour les médicaments orphelins et les procédures accélérées | +1.30% | Mondial, avec la FDA américaine en tête des voies réglementaires | Court terme (≤ 2 ans) |

| Financement privé croissant pour l'oncologie des maladies rares | +0.80% | Amérique du Nord et UE en premier, marchés Asie-Pacifique sélectifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante du mélanome uvéal

Les taux d'incidence s'établissent à 5,74 par million en Amérique du Nord et à 7,30 par million en Europe, contre 0,2-0,6 par million dans les principales populations asiatiques.[1]A.M. Stubbings, "Modèles mondiaux d'incidence du mélanome uvéal," Asian Pacific Journal of Cancer Prevention, apjcp.org L'amélioration des programmes de surveillance et le conseil génétique élargissent le bassin de patients adressables, tandis que les âges de présentation plus jeunes en Asie suggèrent des voies génétiques distinctes. Le dépistage élargi combiné à l'analyse du fond d'œil pilotée par l'IA favorise une intervention plus précoce, faisant évoluer la composition des cas vers une maladie primaire traitable et renforçant la demande au sein du marché du traitement du mélanome uvéal.

Adoption des thérapies géniques et cellulaires

L'approbation du lifileucel en février 2024 a établi un précédent réglementaire pour les approches à base de lymphocytes T autologues.[2]Food and Drug Administration, "La FDA approuve le lifileucel pour le mélanome non résécable ou métastatique," fda.gov L'administration suprachoroïdienne et les conjugués médicamenteux de type viral sous-tendent désormais des essais pivots tels que bel-sar, qui a atteint un contrôle local de la tumeur à 80 % avec préservation de la vision. À plus long terme, les nano-vecteurs non viraux promettent une administration répétée plus sûre, positionnant les modalités avancées pour surpasser les schémas systémiques classiques sur le marché du traitement du mélanome uvéal.

Avancées dans les systèmes d'administration oculaire de médicaments

Les réservoirs implantables tels que Susvimo confirment l'acceptation commerciale de l'administration soutenue au segment postérieur. Les dispositifs biodégradables et les nanoparticules polymères réduisent davantage la charge chirurgicale et permettent la libération contrôlée d'inhibiteurs de kinases ou de modulateurs immunitaires. L'administration ciblée réduit l'exposition systémique, améliorant les profils de tolérance qui différencient les entrants de nouvelle génération sur le marché du traitement du mélanome uvéal.

Utilisation accrue des outils de détection précoce basés sur l'IA

Les algorithmes d'apprentissage profond distinguent désormais les lésions choroïdiennes malignes des lésions bénignes avec une précision de 84,8 %.[3]Guan-Bin Song, "Apprentissage profond pour la détection du mélanome choroïdien," Journal of Clinical Medicine, mdpi.com Les plateformes d'imagerie multimodale intègrent la tomographie par cohérence optique et l'échographie, rendant le dépistage de haut niveau accessible aux cliniques communautaires et aux régions éloignées. Un diagnostic plus précoce élargit le bassin de candidats aux interventions préservant l'œil, stimulant les volumes de procédures et l'adoption des thérapies en aval au sein du marché du traitement du mélanome uvéal.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des thérapies personnalisées | -1.50% | Mondial, avec un impact aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Bassin de patients limité pour les essais à grande échelle | -0.80% | Mondial, avec des défis de concentration en Asie-Pacifique | Moyen terme (2-4 ans) |

| Effets indésirables et préoccupations de sécurité de la radiothérapie | -0.60% | Mondial, avec un impact plus élevé dans les régions disposant d'alternatives limitées | Moyen terme (2-4 ans) |

| Menace concurrentielle de la surveillance par imagerie | -0.40% | Amérique du Nord et UE principalement, émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des thérapies personnalisées

La thérapie par tébentafusp dépasse 400 000 USD annuellement, créant des frictions de remboursement même dans les systèmes d'assurance matures. Les tests de biomarqueurs obligatoires ajoutent 3 000 à 5 000 USD aux soins initiaux. Des disparités d'accès apparaissent là où les centres spécialisés sont rares, intensifiant le recours à la téléoncologie. Les pressions soutenues sur les coûts pourraient tempérer l'adoption malgré les gains de survie démontrés sur le marché du traitement du mélanome uvéal.

Bassin de patients limité pour les essais à grande échelle

L'incidence mondiale d'environ 7 000 cas par an contraint les conceptions conventionnelles de Phase III. Le tébentafusp a obtenu son approbation sur la base de données portant sur 378 patients. Les autorités réglementaires acceptent les études adaptatives et les critères d'évaluation de substitution, mais les exigences de positivité HLA-A*02:01 restreignent encore l'éligibilité à environ 44 % des cohortes caucasiennes. Ces limitations prolongent les délais et augmentent les coûts par patient pour les promoteurs opérant sur le marché du traitement du mélanome uvéal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de thérapie : la domination de l'immunothérapie face à la disruption de la thérapie génique

L'immunothérapie détenait 29,68 % des revenus de 2025, reflétant les données de survie historiques du tébentafusp. L'acceptation réglementaire des engageurs bispécifiques de lymphocytes T maintient une forte dépendance des médecins, bien que les taux de réponse objective restent modestes. Le marché du traitement du mélanome uvéal pivote vers la thérapie génique à mesure que le perfectionnement des vecteurs viraux et l'administration locale atteignent des concentrations oculaires plus élevées avec une charge systémique moindre. Les candidats à base génique affichent un CAGR de 6,41 % jusqu'en 2031 à mesure que les programmes de Phase 3 arrivent à maturité. Les approches traditionnelles de radiation et chirurgicales restent la norme pour les tumeurs localisées, mais les schémas combinés intègrent de plus en plus des biologiques adjuvants.

L'élan de la thérapie génique est soutenu par des plateformes d'administration de précision qui franchissent la barrière hémato-rétinienne sans procédures invasives étendues. Les premiers essais démontrent un contrôle tumoral durable et une préservation de la vision, signalant une menace concurrentielle pour les schémas immunitaires existants. La diversité du pipeline s'élargit à mesure que les nano-vecteurs et les vecteurs non viraux gagnent du terrain, élargissant davantage les choix de modalités et intensifiant la concurrence au sein du marché du traitement du mélanome uvéal.

Par classe de médicaments : les inhibiteurs de points de contrôle en tête malgré un plafond d'efficacité

Les inhibiteurs de points de contrôle immunitaires ont dominé avec 35,12 % de la part du marché du traitement du mélanome uvéal en 2025, malgré des taux de réponse inférieurs à ceux observés dans la maladie cutanée. La familiarité des médecins et les précédents de remboursement soutiennent l'utilisation continue, et les schémas combinés visent à surmonter la résistance immunitaire intrinsèque. Les inhibiteurs de protéines kinases affichent la croissance la plus rapide à un CAGR de 5,52 % grâce au statut de percée du darovasertib et aux résultats prometteurs en matière de préservation oculaire.

L'élargissement de la recherche sur de nouveaux points de contrôle et des cibles intracellulaires élargit l'arsenal thérapeutique. Les stratégies de double inhibition combinant le blocage CTLA-4 et PD-1 montrent des bénéfices de survie incrémentaux, soulignant un besoin non résolu. À mesure que les petites molécules de nouvelle vague et les virus oncolytiques progressent, la concurrence s'élargira et pourrait recalibrer les positions des principales classes de médicaments sur le marché du traitement du mélanome uvéal.

Par stade de la maladie : l'accent sur la maladie primaire se déplace vers l'innovation métastatique

Les tumeurs primaires représentaient 44,93 % de la taille du marché du traitement du mélanome uvéal en 2025, un chiffre renforcé par un diagnostic plus précoce et une chirurgie conservatrice de l'œil affinée. Pourtant, près de la moitié des patients progressent vers une métastase hépatique dans les sept ans, stimulant des travaux de percée dans les thérapies dirigées vers le foie. La maladie métastatique affiche un CAGR de 4,97 % ancré par l'avantage de survie du tébentafusp et la perfusion hépatique percutanée qui triple presque les intervalles sans progression.

L'inhibition néoadjuvante des kinases montre un rétrécissement tumoral de 82 % avec une préservation de l'œil de 61 %, impliquant un futur glissement vers la thérapie systémique avant la résection locale. Les tests de biopsie liquide détectent l'ADN tumoral circulant, guidant les décisions adjuvantes post-thérapie. La dynamique des stades de la maladie guide ainsi l'évolution de l'allocation des ressources sur le marché du traitement du mélanome uvéal, avec un développement des biomarqueurs en amont gagnant en urgence.

Par utilisateur final : les centres académiques stimulent l'innovation en recherche

Les hôpitaux sont restés le principal cadre de soins avec 31,05 % de la part du marché du traitement du mélanome uvéal en 2025, intégrant chirurgie, radiation et oncologie systémique sous un même toit. Les instituts académiques et de recherche connaissent la croissance la plus rapide à un CAGR de 5,19 %, reflétant leur rôle dans les essais en phase précoce et la science translationnelle. Les études cliniques en cours dépassent 40 protocoles actifs, positionnant ces centres comme gardiens des options de pointe.

La téléoncologie et les cliniques satellites étendent l'expertise spécialisée aux zones géographiques mal desservies, réduisant les contraintes de déplacement et élargissant l'accès aux essais. L'adoption des diagnostics compagnons augmente dans les cabinets d'ophtalmologie à mesure que les tests d'expression génique consolident la stratification des risques. Ces tendances améliorent collectivement le flux de données et concentrent l'innovation, renforçant le rôle central de l'écosystème académique au sein du marché du traitement du mélanome uvéal.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 29,05 % de la taille du marché du traitement du mélanome uvéal en 2025, bénéficiant du leadership de la FDA en matière d'incitations aux médicaments orphelins et d'un réseau dense de spécialistes en oncologie oculaire. Le remboursement des tests de biomarqueurs à haute valeur gagne du terrain, bien que les autorisations préalables restent complexes. Les chaînes d'approvisionnement régionales favorisent un accès rapide des patients, et les fonds de capital-risque situés à Boston et en Californie fournissent un flux régulier de capitaux aux entreprises en phase précoce.

L'Europe suit avec une couverture complète dans le cadre des régimes de santé nationaux et une recherche transfrontalière via EURACAN. Une vaste expertise en radiothérapie et des protocoles chirurgicaux bien établis complètent l'adoption croissante du profilage d'expression génique. Les évaluations des technologies de santé allongent les délais de lancement, mais garantissent des revenus à long terme une fois le remboursement obtenu, soutenant une proportion significative des ventes mondiales sur le marché du traitement du mélanome uvéal.

L'Asie-Pacifique affiche la croissance la plus élevée à un CAGR de 6,18 %. La faible incidence de base est compensée par l'expansion rapide des infrastructures ophtalmologiques, la hausse de la pénétration des assurances et la modernisation réglementaire illustrée par l'acceptation du toripalimab par la NMPA chinoise. Le Japon apporte une solide expérience en immunothérapie, tandis que la Corée du Sud et Singapour investissent massivement dans les diagnostics améliorés par l'IA. L'augmentation des essais régionaux aborde les différences génétiques ethniques, alignant le développement thérapeutique sur la biologie locale de la maladie et renforçant la demande future sur le marché du traitement du mélanome uvéal.

Paysage concurrentiel

La concurrence se concentre sur des entreprises de biotechnologie spécialisées plutôt que sur des conglomérats pharmaceutiques diversifiés. Le tébentafusp d'Immunocore bénéficie d'un avantage de premier entrant, tandis qu'IDEAYA Biosciences fait progresser le principal programme d'inhibition des kinases avec la désignation de percée de la FDA. Aura Biosciences est pionnière dans les conjugués médicamenteux de type viral à travers la Phase 3 bel-sar et noue des partenariats stratégiques pour des actifs exclusifs de colorants et d'administration. Castle Biosciences intègre des tests propriétaires d'expression génique, intégrant les diagnostics dans les chaînes de décision thérapeutique et captant des revenus annexes.

Les barrières à l'entrée comprennent des populations de patients rares, un recrutement complexe pour les essais et des techniques chirurgicales spécialisées. Néanmoins, les opportunités dans l'imagerie guidée par l'IA, les implants à libération prolongée et les biopsies liquides invitent de nouveaux entrants. Les alliances collaboratives entre développeurs de médicaments, entreprises de dispositifs médicaux et centres académiques restent la voie dominante vers le marché pour les innovateurs émergents sur le marché du traitement du mélanome uvéal.

Une consolidation continue est possible à mesure que les grands acteurs de l'oncologie cherchent à diversifier leurs activités dans les maladies rares, comme en témoigne l'acquisition d'Alimera Sciences par ANI Pharmaceuticals. Combinées à la hausse du financement privé, ces dynamiques façonnent une arène à concentration modérée où des données de percée peuvent rapidement modifier les positions concurrentielles sur le marché du traitement du mélanome uvéal.

Leaders du secteur du traitement du mélanome uvéal

Eli Lilly and Company

Novartis AG

Bayer AG

AstraZeneca

Bristol-Myers Squibb

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : La FDA a approuvé la conception néoadjuvante de Phase 3 du darovasertib d'IDEAYA Biosciences pour 520 patients axée sur la préservation de l'œil et les résultats visuels.

- Mars 2025 : La FDA a accordé la désignation de thérapie de percée à la monothérapie par darovasertib après un rétrécissement de la tumeur oculaire de 82 % et une préservation de l'œil de 61 % en Phase 2.

- Février 2025 : Genentech a obtenu l'approbation de la FDA pour Susvimo en administration continue dans l'œdème maculaire diabétique, validant la technologie d'implant oculaire à libération prolongée applicable au mélanome uvéal.

- Janvier 2025 : Castle Biosciences a présenté les données DecisionDx-Melanoma reliant le test à une réduction du risque de mortalité de 32 % sur 13 500 patients et a introduit un test de biopsie liquide à 16 protéines pour les petites tumeurs uvéales.

Portée du rapport mondial sur le marché du traitement du mélanome uvéal

Le mélanome uvéal est une forme rare et agressive de cancer oculaire qui prend naissance dans le tractus uvéal de l'œil, composé de trois parties : l'iris, le corps ciliaire et la choroïde. Ce cancer touche principalement les adultes et constitue la malignité intraoculaire primaire la plus fréquente dans cette population. Malgré sa rareté, le mélanome uvéal pose des défis cliniques importants en raison de son potentiel de métastase et des fonctions critiques des structures oculaires affectées.

Le marché du traitement du mélanome uvéal est segmenté par type de thérapie, utilisateur final et géographie. Par type de thérapie, le marché est segmenté en techniques de résection chirurgicale, radiothérapie, thermothérapie transpupillaire, thérapie ciblée et autres types de thérapie. Par utilisateur final, le marché est segmenté en centres ophtalmologiques, hôpitaux et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Le rapport offre également la taille du marché et les prévisions pour 17 pays à travers la région. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Techniques de résection chirurgicale |

| Radiothérapie |

| Thermothérapie transpupillaire |

| Thérapie ciblée |

| Immunothérapie |

| Thérapie génique |

| Autres types de thérapie |

| Inhibiteurs de protéines kinases |

| Inhibiteurs de points de contrôle immunitaires |

| Antimétabolites |

| Virus oncolytiques |

| Autres |

| Mélanome uvéal primaire |

| Mélanome uvéal métastatique (foie) |

| Autres sites métastatiques |

| Hôpitaux |

| Centres d'ophtalmologie |

| Instituts académiques et de recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de thérapie | Techniques de résection chirurgicale | |

| Radiothérapie | ||

| Thermothérapie transpupillaire | ||

| Thérapie ciblée | ||

| Immunothérapie | ||

| Thérapie génique | ||

| Autres types de thérapie | ||

| Par classe de médicaments | Inhibiteurs de protéines kinases | |

| Inhibiteurs de points de contrôle immunitaires | ||

| Antimétabolites | ||

| Virus oncolytiques | ||

| Autres | ||

| Par stade de la maladie | Mélanome uvéal primaire | |

| Mélanome uvéal métastatique (foie) | ||

| Autres sites métastatiques | ||

| Par utilisateur final | Hôpitaux | |

| Centres d'ophtalmologie | ||

| Instituts académiques et de recherche | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement du mélanome uvéal et à quelle vitesse croît-il ?

Le marché du traitement du mélanome uvéal est évalué à 1,66 milliard USD en 2026 et devrait atteindre 2,16 milliards USD d'ici 2031, reflétant un CAGR de 5,48 %.

Quel type de thérapie génère actuellement les revenus les plus importants ?

L'immunothérapie domine le marché avec une part de revenus de 29,68 % en 2025, principalement portée par l'adoption du tébentafusp pour les cas métastatiques positifs HLA-A*02:01.

Pourquoi la thérapie génique est-elle considérée comme le segment à la croissance la plus rapide ?

La thérapie génique affiche un CAGR de 6,41 % (2026-2031) grâce aux innovations en vecteurs viraux et à l'administration suprachoroïdienne qui atteignent des concentrations oculaires élevées et des bénéfices de préservation de l'œil.

Quelle région géographique offre le potentiel de croissance le plus élevé jusqu'en 2031 ?

L'Asie-Pacifique affiche la croissance la plus élevée à un CAGR de 6,18 % grâce à l'expansion des capacités diagnostiques, à la modernisation réglementaire et à la hausse des investissements dans les soins de santé.

Quels sont les principaux défis limitant l'expansion du marché ?

Les prix élevés des traitements personnalisés et le bassin mondial limité de patients pour les grands essais contraignent le remboursement, l'accès et la génération de preuves.

Dernière mise à jour de la page le: