Taille et part du marché des varistances à oxyde métallique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.74 Milliards de dollars |

| Taille du Marché (2031) | 26.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des varistances à oxyde métallique par Mordor Intelligence

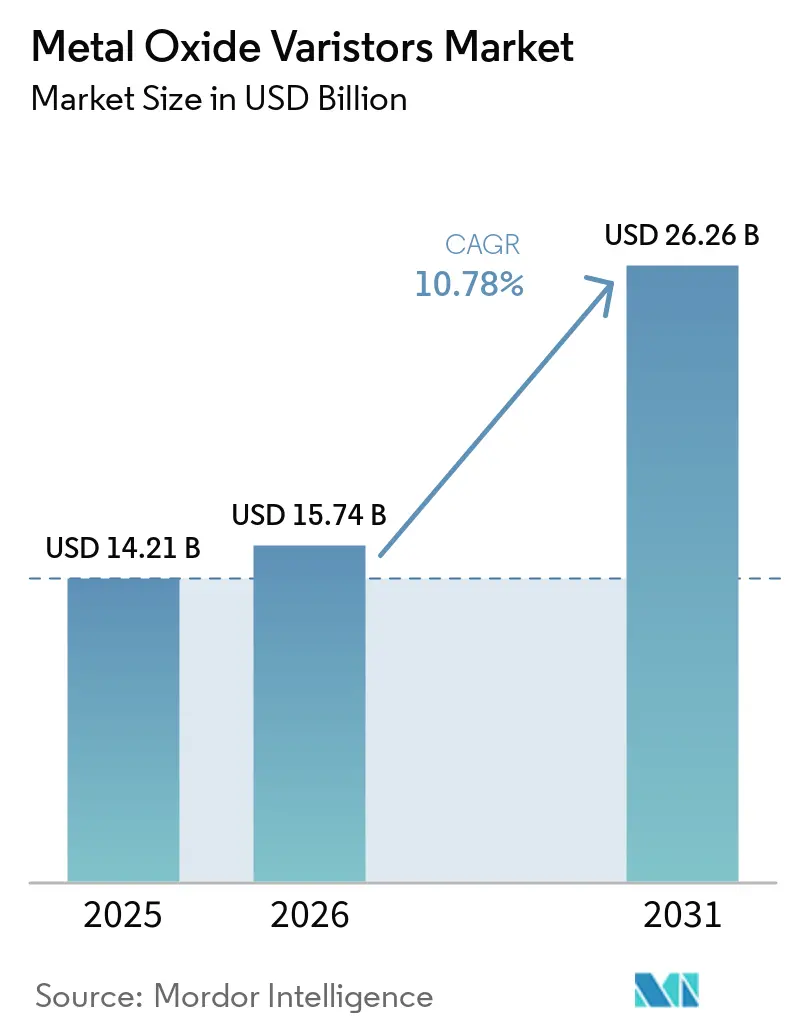

La taille du marché des varistances à oxyde métallique devrait s'étendre de 14,21 milliards USD en 2025 et 15,74 milliards USD en 2026 à 26,26 milliards USD d'ici 2031, enregistrant un CAGR de 10,78 % entre 2026 et 2031. La dynamique se déplace des cycles de renouvellement cycliques du matériel grand public vers une demande structurelle, la conformité en matière de protection contre les surtensions devenant obligatoire pour les chargeurs de véhicules électriques, les stations de base 5G et les systèmes de qualité d'alimentation en périphérie de réseau. Les dispositifs à tension moyenne dominent la protection résidentielle et commerciale légère car ils correspondent aux réseaux secteur de 230 V à 1 000 V, tandis que les composants haute tension suivent désormais l'adoption rapide des architectures de véhicules électriques à 800 V et des chaînes photovoltaïques à 1 500 V. Les chaînes d'approvisionnement restent tendues ; les délais de livraison pour les puces de varistances à oxyde métallique spécialisées se sont allongés de huit semaines à six mois tout au long de 2025, et les fluctuations des prix des matières premières à base d'oxyde de zinc ont comprimé les marges malgré une croissance saine des revenus. La concurrence est modérée mais intense, six fournisseurs mondiaux détenant légèrement moins des deux tiers des ventes globales, mais faisant face à des pressions sur les coûts liées à la volatilité des matières premières et aux menaces de substitution par les diodes TVS au silicium.

Principaux enseignements du rapport

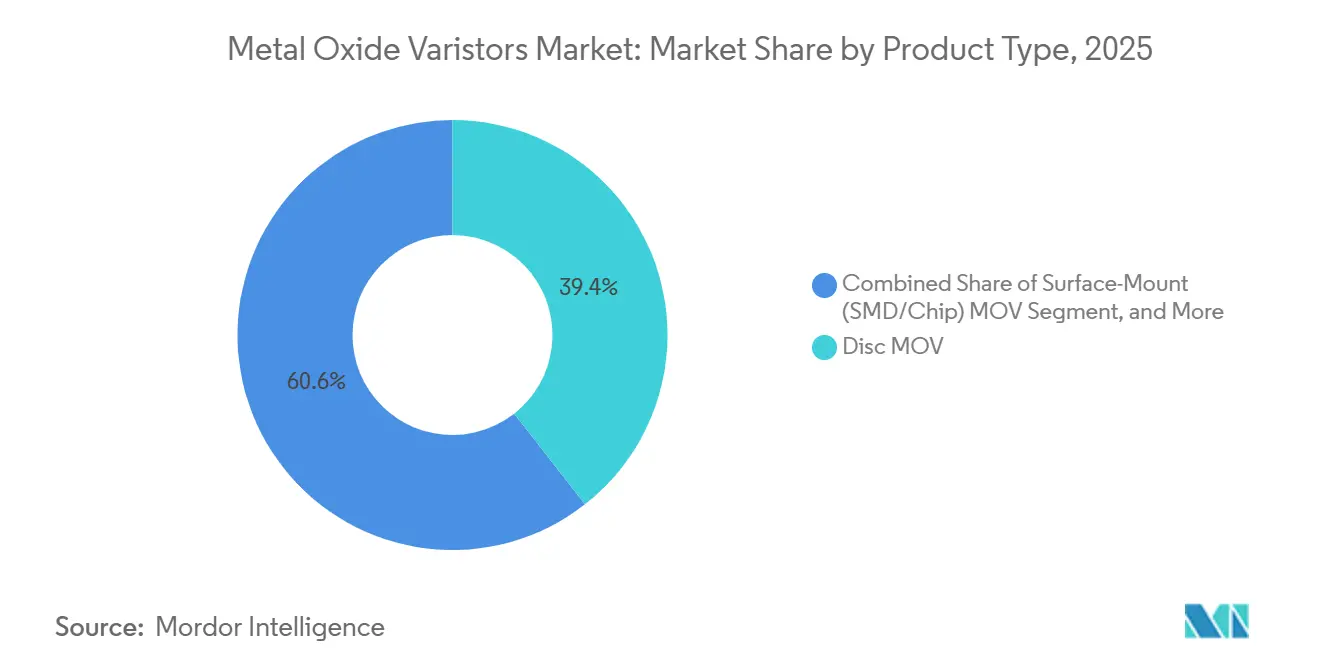

- Par type de produit, les dispositifs à disque représentaient 39,43 % du chiffre d'affaires en 2025, tandis que les variantes à montage en surface progressent à un CAGR de 11,58 % jusqu'en 2031.

- Par tension nominale, les composants à tension moyenne (230 V-1 000 V) représentaient 44,59 % de la part du marché des varistances à oxyde métallique en 2025 ; les dispositifs haute tension supérieurs à 1 000 V constituent le segment à la croissance la plus rapide avec un CAGR de 11,38 %.

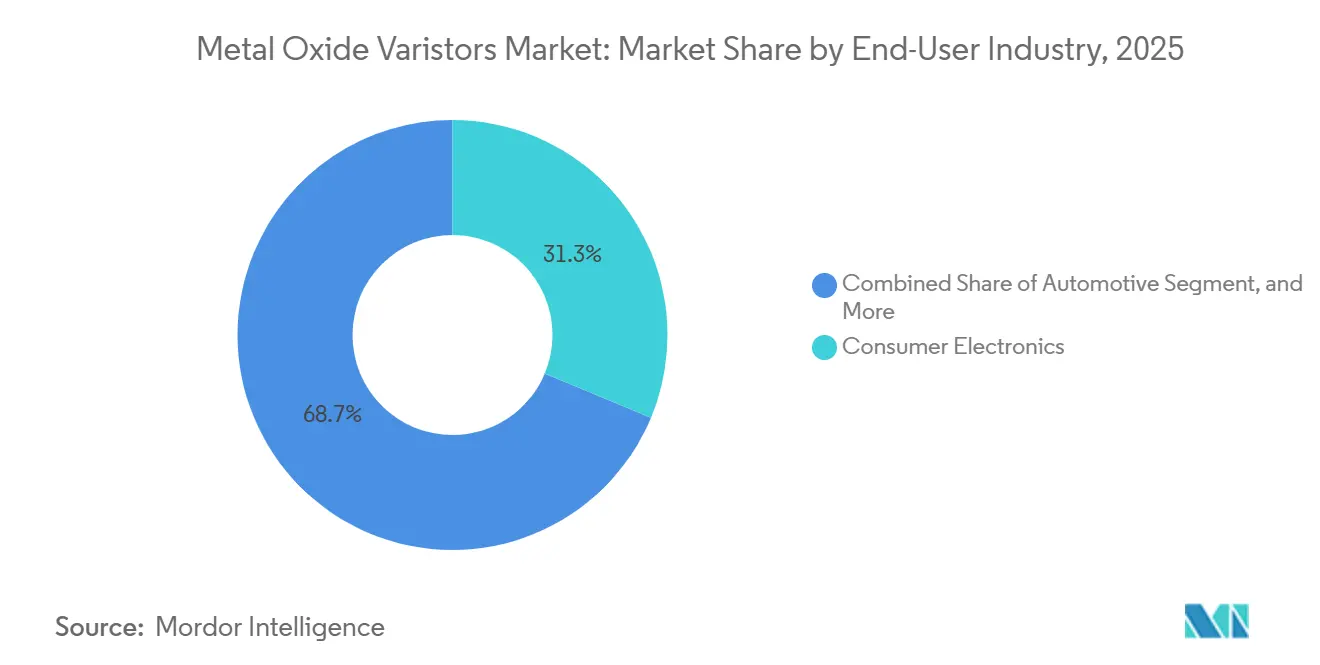

- Par secteur d'utilisation final, l'électronique grand public représentait 31,29 % du chiffre d'affaires en 2025, tandis que l'électronique automobile progresse à un CAGR de 11,98 %.

- Par application, les dispositifs de protection contre les surtensions détenaient 46,81 % du chiffre d'affaires 2025 ; la protection de l'électronique automobile progresse à un CAGR de 11,78 %.

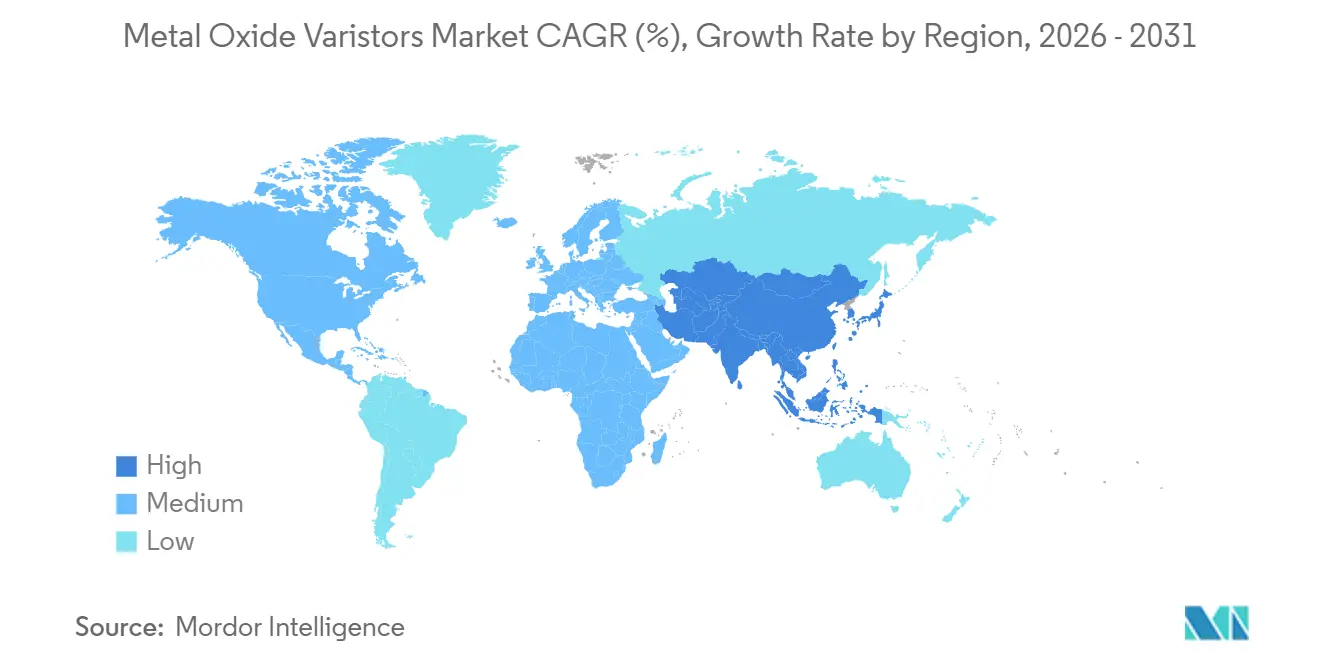

- Par géographie, l'Asie-Pacifique était en tête avec 38,48 % de la demande en 2025 et croît à 11,69 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des varistances à oxyde métallique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération rapide des infrastructures de recharge pour véhicules électriques | +2.1% | Mondial, concentré en Chine, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption accrue de la protection contre les surtensions dans les maisons intelligentes | +1.8% | Amérique du Nord et Europe, expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiements de réseaux 5G nécessitant une suppression robuste des surtensions | +1.6% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Expansion de l'IoT industriel dans des environnements d'alimentation difficiles | +1.4% | Corridors industriels mondiaux ; pôles de fabrication en Asie-Pacifique, modernisations en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Initiatives de qualité d'alimentation en périphérie de réseau dans les économies en développement | +1.2% | Inde, Brésil, Asie du Sud-Est, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Mandats imposés par les assureurs pour la protection contre la foudre dans les bâtiments commerciaux | +0.9% | Amérique du Nord et Europe ; émergence en Amérique latine et au Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération rapide des infrastructures de recharge pour véhicules électriques

Le nombre de chargeurs publics pour véhicules électriques dans le monde a dépassé 5 millions d'unités en 2024, et la norme IEC 61851-23:2023 impose désormais des dispositifs de protection contre les surtensions côté courant continu avec un niveau de protection de 2,5 kV. Ces règles favorisent des architectures coordonnées de type 1 et type 2 qui associent des varistances à oxyde métallique à des tubes à décharge gazeuse aux entrées en courant alternatif et des parafoudres dédiés à base de varistances à oxyde métallique aux sorties en courant continu. La norme IEEE Std C62.230-2022 codifie en outre la protection jusqu'à 1 500 V CC, favorisant l'absorption à haute énergie des varistances à oxyde métallique par rapport aux solutions à semi-conducteurs uniquement. La fiabilité sur le terrain est primordiale : 46 % des utilisateurs de charge rapide citent des temps d'arrêt liés à des défauts électriques, et un chargeur défaillant peut coûter plus de 40 000 USD en réparations et en manque à gagner. Les fabricants de composants ont réagi ; le ProTec T2 DCGU 3Y de Raycap, lancé en 2025, propose des modules enfichables de 1 000 V et 1 500 V homologués à 100 kA, illustrant le passage à des plateformes de varistances à oxyde métallique haute tension et remplaçables.[1]Raycap, "Protection contre les surtensions pour les infrastructures de recharge CC publiques et commerciales conformément à la norme IEC 61851-23," raycap.com

Adoption accrue de la protection contre les surtensions dans les maisons intelligentes

Les foyers accueillent désormais environ 30 appareils connectés, et l'article 230.67 du NEC 2023 exige une protection contre les surtensions à toutes les entrées de service des habitations américaines. Les dispositifs à base de varistances à oxyde métallique pour l'ensemble du foyer atténuent les coups de foudre et les fluctuations du réseau, qui ont augmenté respectivement de 18 % et 17 % au cours de la dernière décennie. Des fabricants tels que Mersen ont élargi leurs gammes haut de gamme en 2025 avec des unités résidentielles de 75 kA intégrant des noyaux de varistances à oxyde métallique avec déconnexion thermique, des voyants LED d'état à distance et des garanties sur les équipements connectés, faisant ainsi monter les prix de vente moyens. Les tensions d'approvisionnement persistent ; les délais de livraison pour les puces de varistances à oxyde métallique de qualité AEC-Q200 se sont allongés à neuf mois pour certaines valeurs, obligeant les constructeurs et les installateurs à constituer des stocks préventifs. Les dispositifs de protection contre les surtensions compatibles IoT, tels que le VARITECTOR PU IoT AC de Weidmüller, transmettent désormais les événements de surtension vers des tableaux de bord en nuage, permettant aux propriétaires de planifier les remplacements avant toute défaillance.

Déploiements de réseaux 5G nécessitant une suppression robuste des surtensions

Les macrocellules 5G extérieures sont fortement exposées aux surtensions car les antennes sont montées au sommet de tours en acier, où la densité des coups de foudre est élevée. Les guides de conception de Bourns préconisent des cascades varistance à oxyde métallique-tube à décharge gazeuse aux alimentations en courant alternatif 230/400 V et aux lignes de secours en courant continu 48 V. Les varistances à oxyde métallique offrent une capacité d'énergie symétrique et bidirectionnelle que les diodes à semi-conducteurs ne peuvent pas égaler aux niveaux de dizaines de kiloampères spécifiés dans la norme UL 1449. L'innovation produit se concentre sur l'encombrement : les varistances à oxyde métallique multicouches en boîtier CMS 2220 remplacent désormais quatre composants à fils radiaux, réduisant la surface de la carte d'environ 30 % et réduisant la taille des unités d'alimentation en haut de tour.

Expansion de l'IoT industriel dans des environnements d'alimentation difficiles

Les usines connectées en périphérie déploient des milliers de capteurs reliés à des variateurs de vitesse qui génèrent de fréquentes surtensions de commutation. Siemens et d'autres fournisseurs proposent des dispositifs de protection contre les surtensions à varistances à oxyde métallique sur rail DIN combinant des cartouches remplaçables, des alarmes à distance et des journaux de performances pour soutenir la maintenance prédictive. Bourns a introduit en 2025 une varistance multicouche capable de supporter 4 500 A dans un boîtier 2220 et fonctionnant de -55 °C à +125 °C, la rendant adaptée aux modules industriels compacts. La télémétrie en temps réel sur le nombre de surtensions et les contraintes thermiques alimente désormais les modèles de santé des actifs, aidant les installations à éviter les arrêts non planifiés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières à base d'oxyde de zinc | -1.3% | Mondial, particulièrement aigu dans les régions dépendantes des importations en provenance de Chine et d'Inde | Court terme (≤ 2 ans) |

| Limites de miniaturisation sur la capacité de gestion des pics d'énergie | -0.8% | Mondial, concentré dans les segments de l'électronique grand public et de l'IoT | Moyen terme (2-4 ans) |

| Menace de substitution par les suppresseurs de tension transitoire (diodes TVS) | -0.7% | Applications de données à haute vitesse en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Composants contrefaits dans les chaînes d'approvisionnement du marché gris | -0.5% | Mondial, risque élevé dans les chaînes d'approvisionnement sensibles aux prix et en cours de relocalisation rapide | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières à base d'oxyde de zinc

L'oxyde de zinc est la base céramique fonctionnelle d'une varistance à oxyde métallique, et les pics de coûts des matières premières peuvent anéantir les marges trimestrielles. Les prix au comptant ont oscillé entre 3,11 USD/kg et 3,46 USD/kg fin 2025, soit environ 25 % au-dessus des niveaux d'avant la pandémie. Les petits fournisseurs asiatiques aux bilans fragiles peinent à se couvrir, ce qui pousse certains à rationner les livraisons ou à imposer des suppléments de prix. L'intégration verticale par les fournisseurs de premier rang compense partiellement la volatilité ; plusieurs ont négocié des contrats miniers pluriannuels et investi dans le recyclage en circuit fermé des déchets de four.[2]Agence pour la cybersécurité et la sécurité des infrastructures, "Secteur de la fabrication critique : introduction au marché gris," cisa.gov

Limites de miniaturisation sur la capacité de gestion des pics d'énergie

Les cartes IoT compactes allouent souvent moins de 3 mm² à la protection contre les surtensions, ce qui limite le diamètre des varistances à oxyde métallique et, par conséquent, leur capacité énergétique. Les diodes TVS au silicium gagnent du terrain dans ces emplacements grâce à leur commutation en moins d'une nanoseconde et à leur faible capacité, qui préservent l'intégrité des signaux à haute vitesse. Des tests comparatifs de Texas Instruments ont montré qu'une varistance à oxyde métallique de 24 V écrêtait à près de 1 500 V sous contrainte IEC 61000-4-2, tandis qu'une diode TVS équivalente limitait le pic à 400 V, bien dans la tolérance des émetteurs-récepteurs de bus CAN.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les conceptions à montage en surface favorisent l'intégration au niveau de la carte

Les dispositifs à disque ont conservé la plus grande part de 39,43 % du marché des varistances à oxyde métallique en 2025, une position assurée par leur capacité de gestion d'énergie élevée dans les protecteurs de surtension à l'entrée de service et les protecteurs d'appareils électroménagers. Les variantes à montage en surface affichent cependant le CAGR le plus rapide de 11,58 % jusqu'en 2031, à mesure que les cartes automobiles et télécom migrent vers des composants soudables par refusion. Ce changement est visible dans les offres multicouches qualifiées AEC-Q200 qui réduisent de moitié le temps de placement par rapport aux fils radiaux. Les formats à sangle et à bloc continuent de protéger les transformateurs de service public et les entraînements ferroviaires, où des dizaines de kiloampères par impulsion sont courants, mais ils représentent une niche en termes de valeur globale. D'autres géométries telles que les varistances à oxyde métallique annulaires occupent des rôles spécialisés d'enroulement de câbles, soutenant une demande modérée sans modifier la hiérarchie.

Sur l'horizon de prévision, la taille du marché des varistances à oxyde métallique pour les composants à montage en surface s'étend à mesure que les équipementiers consolident la protection au niveau de la carte, en intégrant des varistances à oxyde métallique miniaturisées à côté des contrôleurs d'alimentation pour satisfaire aux normes ISO 7637 et IEC 61000-4-5. Un nombre plus élevé de couches dans les céramiques multicouches augmente la capacité en joules d'environ 30 %, comblant l'écart avec les disques de 14 mm tout en préservant une réponse en moins d'une nanoseconde. Les dispositifs à disque dominent encore les appareils électroménagers grand public sensibles aux coûts et les conceptions d'onduleurs sans interruption, où le montage traversant reste répandu. Les fournisseurs se différencient en ajoutant des fusibles thermiques polymères et des revêtements conformes aux composants à disque, prolongeant la durée de vie en cycle dans les environnements humides. La coexistence des deux formats garantit un portefeuille équilibré pour les fabricants qui peuvent adapter leurs fours céramiques à différents diamètres et hauteurs d'empilement.

Par tension nominale : le segment haute tension progresse avec la croissance des véhicules électriques et du solaire

Les dispositifs à tension moyenne entre 230 V et 1 000 V ont capté 44,59 % de la part du marché des varistances à oxyde métallique en 2025, reflétant leur adéquation avec les réseaux monophasés résidentiels et triphasés commerciaux. Les composants haute tension supérieurs à 1 000 V affichent le CAGR de tête de 11,38 %, alimenté par les batteries de traction à 800 V et les chaînes photovoltaïques à 1 500 V. Les varistances à oxyde métallique basse tension restent essentielles sur les cartes grand public et les ports de données, mais font face à une concurrence directe des diodes TVS au silicium. Les feuilles de route produits mettent désormais l'accent sur des modules à fonctionnement continu à 1 500 V qui s'insèrent dans les étages de sortie des chargeurs rapides CC sans déclassement. Les cartouches remplaçables sur le terrain aident les opérateurs à éviter les arrêts complets des armoires lors de la maintenance.

À mesure que la capacité en énergie renouvelable s'accroît, les services publics spécifient des hybrides varistance à oxyde métallique-tube à décharge gazeuse haute tension pour satisfaire aux tests de surtension temporaire de la norme IEC 61643-41, tirant la demande vers le haut de la courbe. La taille du marché des varistances à oxyde métallique liée aux tensions nominales élevées croît donc plus vite que la moyenne globale, même si les volumes unitaires absolus restent inférieurs à ceux des lignes à tension moyenne. Les fabricants améliorent les mécanismes de déconnexion thermique qui se déclenchent en dessous de 180 °C, évitant une rupture catastrophique en cas de défauts prolongés. Parallèlement, les produits à tension moyenne reçoivent des mises à jour progressives, des codes de traçabilité marqués au laser et des points de contact IoT qui les intègrent dans les écosystèmes de tableaux intelligents. Les varistances à oxyde métallique basse tension persisteront dans les drivers de LED et les adaptateurs d'ordinateurs portables où une seule impulsion de 2 kA est la cible de conception, mais la hausse des volumes reste modeste.

Par secteur d'utilisation final : l'électrification automobile réécrit les schémas de demande

L'électronique grand public a maintenu sa part de 31,29 % du chiffre d'affaires des utilisateurs finaux en 2025, portée par les smartphones, les téléviseurs et les appareils électroménagers qui intègrent des varistances à oxyde métallique sur les entrées en courant alternatif. L'électronique automobile enregistre le CAGR le plus fort de 11,98 %, chaque véhicule électrique à batterie intégrant des dizaines de varistances au niveau de la carte pour résister aux surtensions induites par les décharges de charge et la foudre. Les équipements industriels, les télécommunications et les installations de stockage d'énergie complètent la demande, chacun nécessitant des boîtiers robustifiés et de longs intervalles de maintenance. La pression sur les coûts est intense dans les applications grand public traditionnelles, tandis que les équipementiers de rang 1 automobiles acceptent des prix premium pour la conformité AEC-Q200 et l'endurance de -40 °C à +150 °C.

La taille du marché des varistances à oxyde métallique attribuable aux systèmes automobiles devrait s'étendre davantage à mesure que les groupes motopropulseurs à 800 V se généralisent, augmentant les amplitudes de surtension que seules les varistances à oxyde métallique à empilements multicouches peuvent absorber. Les unités de gestion de batterie déploient des réseaux homologués pour une énergie d'impulsion de 60 J tout en ne mesurant que 1210 en empreinte, équilibrant espace et robustesse. L'électronique grand public, à l'inverse, évolue vers des disques de plus petit diamètre ou des fusibles polymères réarmables pour économiser quelques centimes par unité. Les entraînements industriels et les armoires d'automates programmables maintiennent un volume stable pour les composants radiaux de 20 mm capables de 40 kA sur une onde 8/20 µs. Les opérateurs télécom, enfin, privilégient les varistances à oxyde métallique multicouches qui combinent une protection bidirectionnelle avec des empreintes CMS compactes dans les convertisseurs d'alimentation en haut de tour.

Par application : les dispositifs de protection contre les surtensions conservent leur leadership, l'électronique automobile rattrape son retard

Les dispositifs de protection contre les surtensions représentaient 46,81 % du chiffre d'affaires applicatif 2025, la plus grande part du marché des varistances à oxyde métallique, car les codes du bâtiment imposent des parafoudres de type 1 et type 2 aux entrées de service. La protection de l'électronique automobile progresse à un CAGR de 11,78 %, portée par les niveaux d'essai stricts des normes ISO 7637 et IEC 61000-4-5 dans les groupes motopropulseurs des véhicules électriques. La protection de la tension de ligne pour les équipements industriels se situe au milieu, avec une adoption modeste mais stable à mesure que les usines se numérisent. Les onduleurs pour énergies renouvelables et les systèmes de stockage par batterie spécifient également des parafoudres CC à base de varistances à oxyde métallique, mais leur part combinée reste secondaire.

L'adoption future se concentre sur les dispositifs de protection contre les surtensions multipolaires qui intègrent des éléments varistance à oxyde métallique, tube à décharge gazeuse et TVS dans des cartouches à encliquetage, offrant des contacts d'état en temps réel pour la maintenance prédictive. Le marché global des varistances à oxyde métallique pour les dispositifs de protection contre les surtensions croît ainsi en ligne avec l'application généralisée des codes en Amérique du Nord et en Europe. Les chargeurs embarqués automobiles déploient de plus en plus des cascades coordonnées varistance à oxyde métallique-SIDACtor qui écrêtent en dessous de 1 kV lors de surtensions de 6 kV, une exigence impossible à satisfaire avec des varistances à oxyde métallique seules. Les filtres de tension de ligne industriels s'appuient sur des disques de 275 V à 320 V pour maîtriser les pics de commutation des moteurs, assurant la disponibilité des automates programmables. Les installateurs d'énergies renouvelables spécifient des parafoudres à varistances à oxyde métallique de 1 500 V aux boîtes de combinaison CC, mais la contrainte de tension élevée réduit le nombre de fournisseurs aux seuls vendeurs disposant de céramiques haute tension éprouvées.

Analyse géographique

L'Asie-Pacifique est en tête du marché des varistances à oxyde métallique, représentant 38,48 % du chiffre d'affaires en 2025 et une perspective de CAGR de 11,69 %. L'objectif politique de la Chine d'atteindre 70 % de contenu domestique dans les composants essentiels favorise les coentreprises, tandis que le programme de fabrication de composants électroniques de l'Inde, étendu à 400 milliards INR (4,8 milliards USD), a attiré des investissements engagés dépassant 13,9 milliards USD.[3]Gouvernement de l'Inde, Ministère de l'électronique et des technologies de l'information, "Communiqué de presse du programme de fabrication de composants électroniques, février 2026," meity.gov.in La capacité locale réduit le risque logistique mais expose à la contrefaçon, 43 % des usines relocalisées ayant signalé des composants suspects dans les six mois suivant le déplacement de la production.

L'Amérique du Nord suit en tant que marché significatif, portée par les mandats réglementaires américains et l'expansion rapide du secteur des véhicules électriques. La loi CHIPS, qui alloue 52 milliards USD d'incitations, joue un rôle crucial en encourageant la fabrication nationale de composants passifs et en réduisant la dépendance aux importations. Par ailleurs, la mise en œuvre des droits de douane de la section 301 a considérablement impacté le coût des varistances à oxyde métallique importées de Chine, doublant effectivement leurs prix à partir de 2025. Cela a incité les distributeurs à diversifier leurs chaînes d'approvisionnement pour atténuer les risques et gérer efficacement les coûts. Pendant ce temps, le Canada et le Mexique connaissent une augmentation des installations de dispositifs de protection contre les surtensions de type 1, notamment dans les parcs éoliens et les centres de données. Ces installations sont concentrées dans les couloirs des prairies sujets à la foudre, où le besoin d'une protection robuste contre les surtensions est essentiel pour assurer la fiabilité et la sécurité des infrastructures dans ces régions.

L'Europe bénéficie de règles CEM strictes en vertu de la norme EN 61643 et de la poussée vers les énergies renouvelables. L'Allemagne et la France accélèrent la protection des bus CC dans les réseaux solaires à 1 500 V, tandis que le Royaume-Uni exige des dispositifs de protection contre les surtensions sur les circuits de chargeurs de véhicules électriques, sauf si une exemption formelle de risque est déposée. Les initiatives régionales visant à enterrer les lignes de distribution réduisent l'exposition à la foudre mais augmentent la demande d'enregistrement en réseau des surtensions pour soutenir les audits de santé des actifs. L'Amérique du Sud se développe régulièrement, portée par le développement solaire du Brésil et les clusters d'assemblage automobile du Mexique qui s'approvisionnent en varistances à oxyde métallique qualifiées AEC-Q200. Le Moyen-Orient et l'Afrique adoptent la protection contre les surtensions dans les installations de services publics et pétrolières ; les Émirats arabes unis promeuvent des projets pilotes de réseau intelligent qui instrumentent les dispositifs de protection contre les surtensions avec des balises d'état IoT.

Paysage concurrentiel

La concentration du secteur est modérément fragmentée. TDK, Littelfuse, Vishay, Panasonic, Eaton et Bourns contrôlent collectivement près de 60 % du chiffre d'affaires du marché des varistances à oxyde métallique, bénéficiant de formules céramiques propriétaires et de certifications réglementaires étendues. Littelfuse a enregistré une amélioration de la marge EBITDA de 370 points de base au quatrième trimestre 2025 grâce à une demande robuste de produits passifs, malgré une dépréciation du goodwill liée à la faiblesse des semi-conducteurs de puissance.[4]Littelfuse Inc., "Littelfuse publie ses résultats du quatrième trimestre et de l'exercice complet 2025," littelfuse.com Bourns a lancé quatre nouvelles familles de varistances ou de protection hybride contre les surtensions en 18 mois, signalant un rythme agressif visant l'automobile et les infrastructures 5G.

Les tendances stratégiques mettent l'accent sur l'intégration verticale et l'étendue du portefeuille. Les leaders du marché co-cuisent des empilements multicouches en interne, intègrent des liaisons de déconnexion thermique et regroupent des noyaux de varistances à oxyde métallique avec des tubes à décharge gazeuse et des diodes TVS dans des modules hybrides. La conformité à la 5e édition de la norme UL 1449 et à la norme IEC 61643-41:2025 impose des barrières techniques significatives, chaque nouvelle famille de produits pouvant coûter 100 000 USD en frais de certification et une année de tests. Les menaces disruptives proviennent d'entrants chinois soutenus par l'État qui montent rapidement en volume, bien qu'ils soient en retard sur les qualifications automobiles haut de gamme.

Les dispositifs de protection contre les surtensions compatibles IoT représentent une valeur émergente. Weidmüller et Schneider Electric intègrent une télémétrie Bluetooth ou Ethernet qui enregistre le nombre de surtensions et la durée de vie résiduelle, ouvrant des revenus de contrats de service. Les compagnies d'assurance accordent désormais des réductions de primes pour les propriétés qui signalent l'état des dispositifs de protection contre les surtensions en temps réel, monétisant les données collectées par ces dispositifs. Les structures hybrides varistance à oxyde métallique-tube à décharge gazeuse-TVS gagnent en faveur car elles combinent une absorption à haute énergie, une faible fuite en veille et un écrêtage précis, réduisant le nombre de composants dans les chargeurs compacts et les stations de base.

Leaders du secteur des varistances à oxyde métallique

TDK Corporation

Vishay Intertechnology, Inc.

Panasonic Holdings Corporation

Littelfuse, Inc.

Bourns, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Bourns a introduit la série GDT225HE, des tubes à décharge gazeuse haute tension homologués 1 000 V-2 000 V CC avec une décharge maximale de 60 kA, ciblant les chargeurs de véhicules électriques et le stockage par batterie.

- Janvier 2026 : Littelfuse a annoncé des ventes électroniques au quatrième trimestre 2025 de 345,15 millions USD, en hausse de 20,7 % en glissement annuel, portées par une croissance de 23 % des produits passifs de protection contre les surtensions.

- Décembre 2025 : Raycap a dévoilé le dispositif de protection contre les surtensions CC enfichable ProTec T2 DCGU 3Y pour les chargeurs de véhicules électriques à 1 000 V et 1 500 V, conforme aux normes IEC 61851-23 et UL 1449 5e édition.

- Octobre 2025 : Mersen a élargi sa gamme Surge-Trap STXH avec un modèle résidentiel de 75 kA intégrant des noyaux TPMOV et une garantie sur les équipements connectés de 50 000 USD.

Périmètre du rapport mondial sur le marché des varistances à oxyde métallique

Le marché des varistances à oxyde métallique est le secteur mondial qui conçoit, fabrique, distribue et applique des composants résistifs dépendants de la tension pour protéger les systèmes électriques et électroniques contre les surtensions transitoires et les événements de surtension. Les varistances à oxyde métallique sont des dispositifs à semi-conducteurs non linéaires, principalement composés de matériaux céramiques à base d'oxyde de zinc, qui modifient rapidement leur résistance en réponse à une tension excessive, détournant ainsi les courants de surtension et protégeant les circuits et équipements sensibles.

Le rapport sur le marché des varistances à oxyde métallique est segmenté par type de produit (varistance à oxyde métallique à disque, varistance à oxyde métallique à montage en surface, varistance à oxyde métallique à sangle/bloc, et autres types de produits), par tension nominale (basse ≤230 V, moyenne 230-1 000 V, et supérieure à 1 000 V), par secteur d'utilisation final (électronique grand public, équipements industriels, automobile, énergie et alimentation, télécommunications, et autres secteurs d'utilisation final), par application (dispositifs de protection contre les surtensions, protection de la tension de ligne, électronique automobile, électronique de puissance industrielle, et autres applications), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Varistance à oxyde métallique à disque |

| Varistance à oxyde métallique à montage en surface (CMS/puce) |

| Varistance à oxyde métallique à sangle / bloc |

| Autres types de produits |

| Basse (≤230 V) |

| Moyenne (230 - 1 000 V) |

| Haute (supérieure à 1 000 V) |

| Électronique grand public |

| Équipements industriels |

| Automobile |

| Énergie et alimentation |

| Télécommunications |

| Autres secteurs d'utilisation final |

| Dispositifs de protection contre les surtensions |

| Protection de la tension de ligne |

| Électronique automobile |

| Électronique de puissance industrielle |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Varistance à oxyde métallique à disque | ||

| Varistance à oxyde métallique à montage en surface (CMS/puce) | |||

| Varistance à oxyde métallique à sangle / bloc | |||

| Autres types de produits | |||

| Par tension nominale | Basse (≤230 V) | ||

| Moyenne (230 - 1 000 V) | |||

| Haute (supérieure à 1 000 V) | |||

| Par secteur d'utilisation final | Électronique grand public | ||

| Équipements industriels | |||

| Automobile | |||

| Énergie et alimentation | |||

| Télécommunications | |||

| Autres secteurs d'utilisation final | |||

| Par application | Dispositifs de protection contre les surtensions | ||

| Protection de la tension de ligne | |||

| Électronique automobile | |||

| Électronique de puissance industrielle | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des varistances à oxyde métallique ?

La taille du marché des varistances à oxyde métallique a atteint 15,74 milliards USD en 2026 et devrait atteindre 26,26 milliards USD d'ici 2031, avec un CAGR de 10,78 %.

Quel type de produit connaît la croissance la plus rapide ?

Les varistances à oxyde métallique à montage en surface affichent la croissance la plus rapide, progressant à 11,58 % par an grâce à l'adoption croissante dans les cartes automobiles et les radios 5G.

Pourquoi les varistances à oxyde métallique sont-elles essentielles pour les chargeurs de véhicules électriques ?

La norme IEC 61851-23:2023 plafonne la tension résiduelle côté sortie CC à 2,5 kV, de sorte que les dispositifs de protection contre les surtensions à haute énergie à base de varistances à oxyde métallique sont obligatoires pour absorber les surtensions de foudre et de commutation qui menacent la disponibilité des chargeurs.

Comment la volatilité des prix de l'oxyde de zinc affecte-t-elle les fournisseurs ?

Les coûts au comptant de l'oxyde de zinc ont augmenté d'environ 25 % par rapport aux niveaux d'avant la pandémie, comprimant les marges des fabricants de varistances à oxyde métallique qui ne disposent pas de contrats miniers à long terme.

Quelle région est en tête de la croissance de la demande ?

L'Asie-Pacifique détient la plus grande part et la croissance la plus élevée, portée par la politique de localisation de la Chine et le programme d'incitation de l'Inde de 400 milliards INR (4,8 milliards USD) pour la production de composants.

Les diodes TVS remplacent-elles les varistances à oxyde métallique ?

Les diodes TVS s'imposent sur les lignes basse tension et haute vitesse en raison de leur réponse plus rapide et de leur plus faible capacité, mais les varistances à oxyde métallique restent dominantes pour la protection des alimentations en courant alternatif et continu à haute énergie grâce à leur absorption en joules supérieure.

Dernière mise à jour de la page le: