Taille et part du marché des transistors de puissance bipolaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.3 Milliards de dollars |

| Taille du Marché (2031) | 2.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.31% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des transistors de puissance bipolaires par Mordor Intelligence

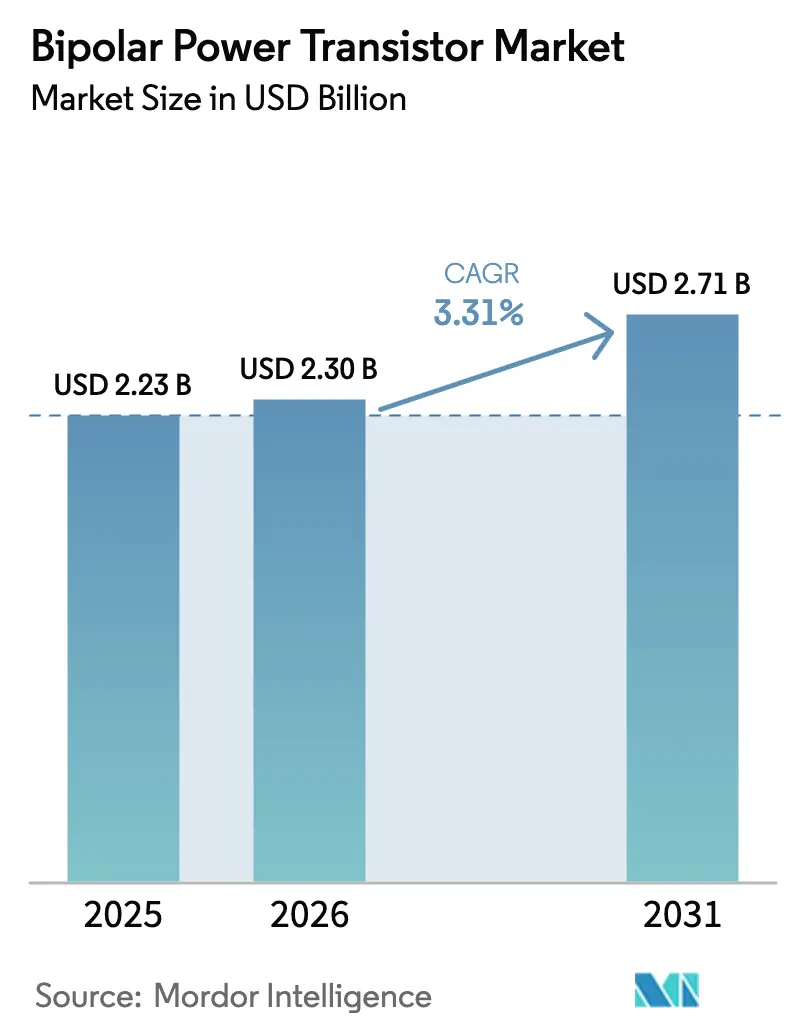

La taille du marché des transistors de puissance bipolaires en 2026 est estimée à 2,3 milliards USD, en progression par rapport à la valeur de 2025 de 2,23 milliards USD, avec des projections pour 2031 indiquant 2,71 milliards USD, croissant à un TCAC de 3,31 % sur la période 2026-2031. L'expansion régulière des revenus masque le changement disruptif du silicium traditionnel vers le carbure de silicium, à mesure que l'électrification automobile, les énergies renouvelables et l'infrastructure 5G font monter les exigences de performance. Le silicium conserve son leadership en volume grâce à des lignes de fabrication matures et des avantages de coûts, tandis que les matériaux à large bande interdite remportent des designs critiques là où la marge thermique, la vitesse de commutation et la densité de puissance l'emportent sur la sensibilité au prix. L'Asie-Pacifique mène les expéditions grâce à l'échelle de la Chine et à la fabrication de précision japonaise, tandis que les règles strictes d'efficacité en Europe et les niches haute fiabilité en Amérique du Nord façonnent une demande différenciée. L'accent sur l'utilisation finale migre de l'électronique grand public vers les énergies renouvelables, les groupes motopropulseurs de véhicules électriques et l'automatisation industrielle, orientant les fournisseurs vers des applications à plus haute valeur ajoutée à mesure que les volumes de dispositifs discrets se stabilisent.

Points clés du rapport

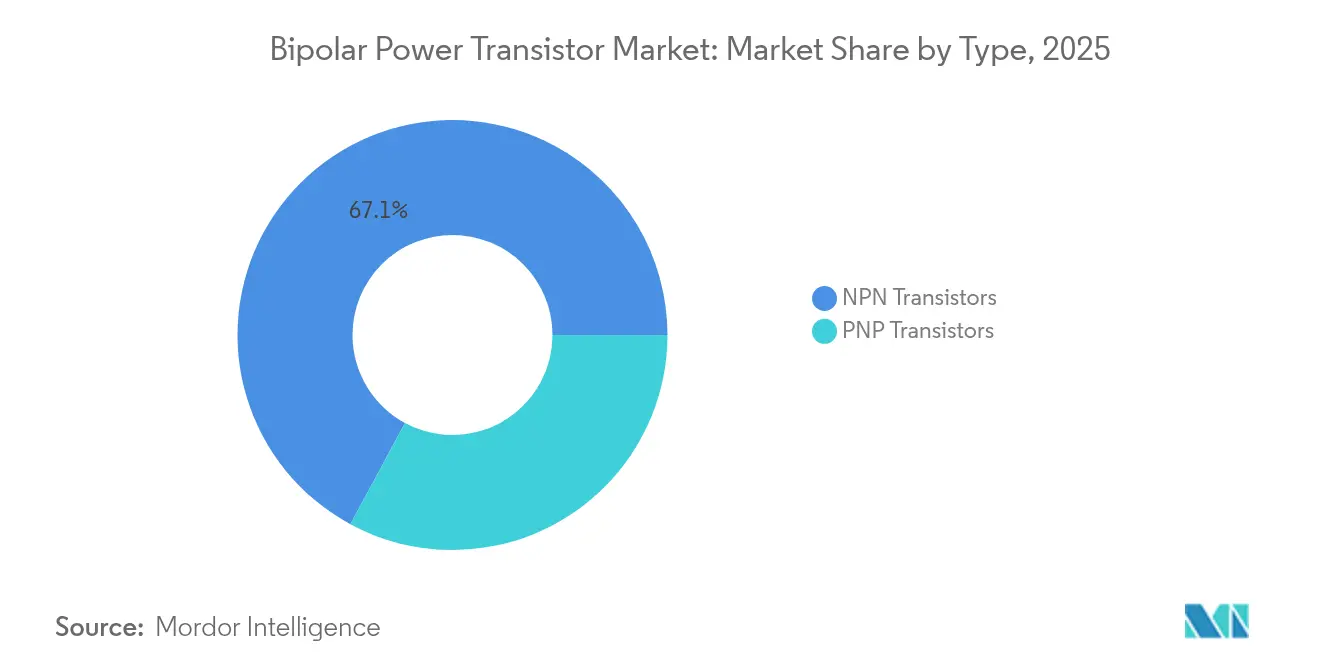

- Par type, les dispositifs NPN ont représenté 67,12 % de la part de marché des transistors de puissance bipolaires en 2025, tandis que les BJT en carbure de silicium enregistrent le TCAC le plus rapide de 4,71 % jusqu'en 2031.

- Par matériau, le silicium a dominé les revenus avec 80,76 % en 2025, et le carbure de silicium est en passe d'afficher le TCAC le plus élevé de 4,71 % jusqu'en 2031.

- Par type de boîtier, les formats à montage en surface ont représenté 61,75 % de la taille du marché des transistors de puissance bipolaires en 2025, et les modules de puissance ainsi que les circuits intégrés hybrides croissent à un TCAC de 5,11 %.

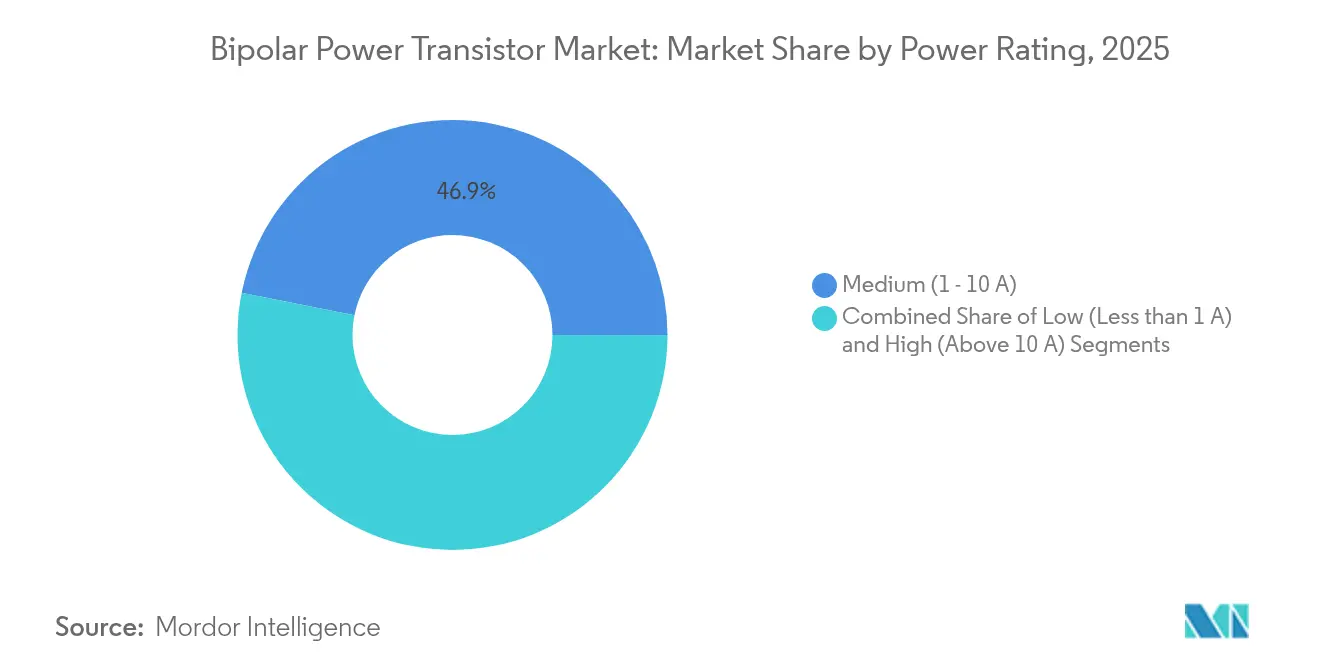

- Par puissance nominale, les dispositifs de puissance moyenne (1–10 A) ont mené avec une part de 46,85 % en 2025, tandis que les unités de haute puissance (>10 A) progressent à un TCAC de 4,02 %.

- Par utilisateur final, l'électronique grand public a généré 28,94 % des revenus en 2025, et les énergies renouvelables enregistrent le TCAC le plus rapide de 3,55 % jusqu'en 2031.

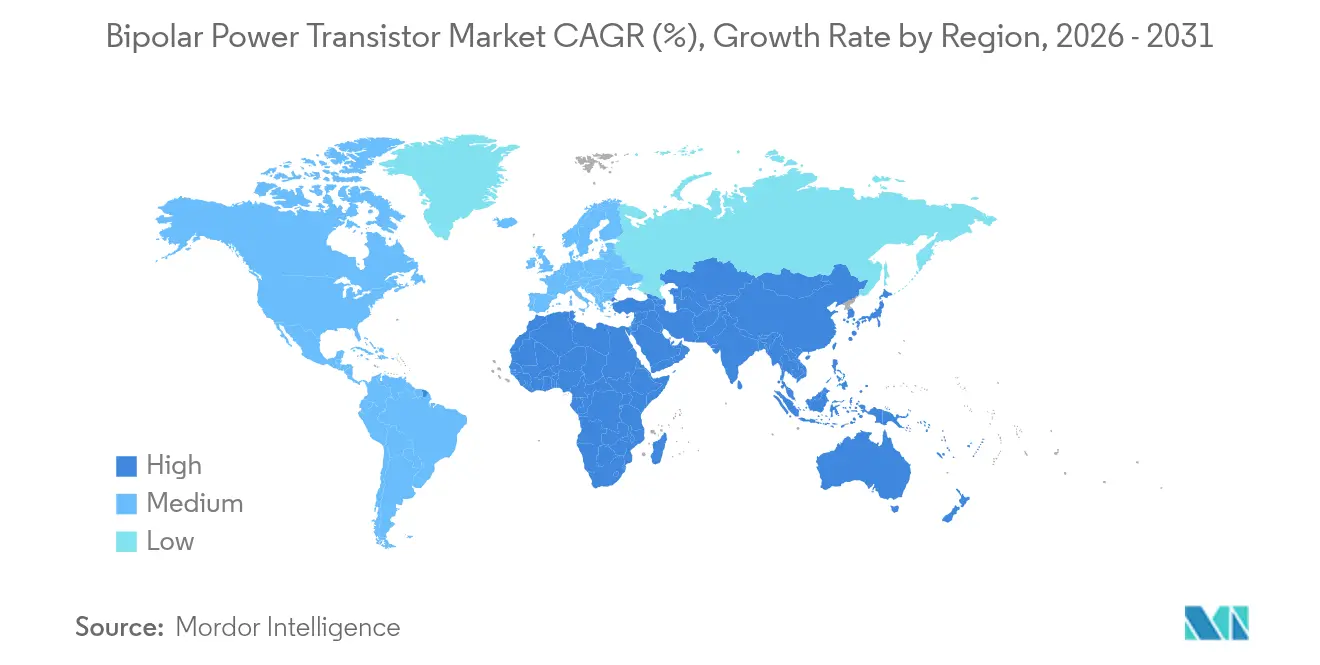

- Par région, l'Asie-Pacifique a capté 50,65 % des revenus en 2025 ; le Moyen-Orient et l'Afrique affichent le TCAC le plus élevé de 3,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des transistors de puissance bipolaires

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact approximatif (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification des groupes motopropulseurs micro-hybrides 48 V dans les véhicules européens | +0.8% | Europe, répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Prolifération des BJT en carbure de silicium dans les micro-onduleurs solaires en Asie | +0.6% | Cœur Asie-Pacifique, expansion vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Demande de commutateurs discrets à coût optimisé dans les objets connectés portables à faible consommation | +0.4% | Mondial, concentration en Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoins de haute fiabilité pour les unités de contrôle de puissance avioniques en Amérique du Nord | +0.3% | Amérique du Nord, défense mondiale | Long terme (≥ 4 ans) |

| Déploiement des stations de base macro 5G en ondes millimétriques en Corée du Sud et au Japon | +0.5% | Asie-Pacifique, marchés développés | Moyen terme (2-4 ans) |

| Modernisation des variateurs de moteurs industriels existants dans les mines d'Amérique du Sud | +0.2% | Amérique du Sud, autres marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Électrification des groupes motopropulseurs micro-hybrides 48 V dans les véhicules européens

Les constructeurs automobiles européens déploient les systèmes 48 V pour respecter les règles d'émissions et réduire les coûts d'électrification. Les démarreurs-alternateurs à courroie, les démarreurs-alternateurs intégrés et les turbocompresseurs électriques s'appuient sur une commutation bipolaire efficace pour gérer des impulsions de 10 à 20 kW tout en maintenant la compatibilité avec les architectures 12 V. Molex indique que la refonte des connecteurs traite les interférences électromagnétiques aux tensions élevées. Le module APM21 d'Onsemi combine plusieurs commutateurs et des améliorations thermiques pour des configurations compactes.[1]Onsemi, "Systèmes 48 volts pour les véhicules électriques hybrides légers et au-delà," onsemi.comLa fiabilité et le faible coût de la nomenclature des matières maintiennent les dispositifs bipolaires au cœur de ces sous-systèmes, soutenant une hausse de +0,8 % du TCAC du marché des transistors de puissance bipolaires jusqu'en 2030.

Prolifération des BJT en carbure de silicium dans les micro-onduleurs solaires en Asie

Les ajouts solaires à grande échelle et en toiture en Asie-Pacifique stimulent l'adoption des micro-onduleurs, et les BJT en SiC réduisent les pertes de commutation jusqu'à 50 % par rapport au silicium. ROHM et Semikron Danfoss ont intégré des MOSFET SiC 2 kV dans les systèmes SMA pour des liaisons CC 1 500 V qui améliorent le rendement.[2]ROHM Semiconductor, "Module Semikron Danfoss avec les derniers MOSFET SiC 2 kV de ROHM," rohm.com Les économies d'échelle chinoises et l'accent japonais sur la qualité soutiennent les améliorations de coûts et de fiabilité, donnant au SiC un vent arrière à long terme et ajoutant +0,6 % aux perspectives de croissance du marché des transistors de puissance bipolaires.

Demande de commutateurs discrets à coût optimisé dans les objets connectés portables à faible consommation

Les montres intelligentes, les bracelets de santé et les étiquettes de capteurs nécessitent des commutateurs inférieurs à 1 A qui maximisent l'autonomie de la batterie et s'adaptent à de petits formats. La recherche sur les dispositifs à grille enveloppante hétéro-diélectrique montre de meilleures pentes de sous-seuil qui améliorent l'efficacité des nœuds portables.[3]MDPI, "MOSFET à grille enveloppante hétéro-diélectrique à faible consommation et haute efficacité énergétique," mdpi.comLes centres de fabrication en Asie-Pacifique offrent des structures de coûts alignées sur les prix des consommateurs à fort volume. La miniaturisation des boîtiers garantit que les transistors de puissance bipolaires discrets restent privilégiés pour les cartes à espace contraint, contribuant à +0,4 % de la croissance du secteur.

Exigences de haute fiabilité pour les unités de contrôle de puissance avioniques en Amérique du Nord

L'avionique à mission critique exige des transistors qualifiés pour des conditions extrêmes de rayonnement et de température. Les BJT de Microchip respectent les spécifications interarmées après des tests améliorés de sensibilité aux faibles débits de dose. Les dispositifs à large bande interdite promettent de futures améliorations de densité, mais leur adoption est en retard dans les contrats de défense en raison de longs cycles de validation. La tarification premium compense les volumes plus faibles, augmentant le marché des transistors de puissance bipolaires via une hausse de +0,3 % du TCAC.

Analyse de l'impact des contraintes*

| Contrainte | Impact approximatif (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perte de parts au profit des MOSFET de puissance dans les convertisseurs CC-CC haute fréquence | -0.7% | Mondial, marchés développés | Court terme (≤ 2 ans) |

| Risque d'emballement thermique au-dessus de 150 °C dans les onduleurs de traction des véhicules électriques | -0.5% | Secteur automobile mondial | Moyen terme (2-4 ans) |

| Renforcement de la réglementation européenne sur l'écoconception en matière de pertes en veille | -0.3% | Europe, répercussions mondiales | Long terme (≥ 4 ans) |

| Instabilité d'approvisionnement en germanium de haute pureté pour les BJT SiGe | -0.4% | Segments mondiaux haute performance | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Perte de parts au profit des MOSFET de puissance dans les convertisseurs CC-CC haute fréquence

Le contrôle efficace des grilles de MOSFET améliore la commutation au-dessus de 300 kHz, les rendant privilégiés dans les convertisseurs de centres de données et de télécommunications. Le CoolGaN d'Infineon intègre des diodes Schottky, réduisant les pertes en temps mort et diminuant la taille des conceptions.[4]Infineon Technologies AG, "Infineon lance la première famille mondiale de transistors au nitrure de gallium industriels," infineon.comLes fournisseurs bipolaires se concentrent sur les grilles sensibles aux coûts ou à plus basse fréquence, subissant une pression de -0,7 % sur le TCAC du marché.

Risque d'emballement thermique au-dessus de 150 °C limitant l'adoption dans les onduleurs de traction des véhicules électriques

Les modules IGBT et SiC à refroidissement double face atténuent mieux la chaleur que leurs homologues bipolaires. La recherche MDPI souligne l'estimation avancée de la température de jonction pour un fonctionnement sûr. Le flux thermique de charge des véhicules électriques a déjà été multiplié par dix depuis 2024. Le plafond thermique soustrait -0,5 % de la croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance NPN favorise la standardisation des circuits

Les transistors NPN ont contrôlé 67,12 % des revenus en 2025, et la taille du marché des transistors de puissance bipolaires pour cette catégorie devrait progresser à un TCAC de 3,33 % jusqu'en 2031. Les conceptions de systèmes à rail positif dans les ECU automobiles, les variateurs industriels et les alimentations électriques grand public favorisent la polarité NPN, ancrant la demande même à mesure que de nouveaux matériaux émergent. Les unités PNP conservent des rôles complémentaires dans les étages push-pull et les circuits à rail négatif, mais les économies d'échelle maintiennent le leadership en coûts des NPN. La réutilisation continue des bibliothèques raccourcit les cycles de conception, faisant des NPN le choix par défaut lorsque les ingénieurs pèsent l'approvisionnement en composants et les calendriers de validation.

La migration vers le carbure de silicium préserve les conventions NPN. STMicroelectronics transpose des empreintes familières sur des structures SiC, facilitant la qualification et élargissant l'empreinte du marché des transistors de puissance bipolaires dans la recharge des véhicules électriques, les onduleurs renouvelables et les cartes d'alimentation 5G. Cette cohérence garantit des revenus soutenus même si les volumes discrets globaux se modèrent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : le carbure de silicium émerge malgré la domination du silicium

Le silicium a généré 80,76 % des revenus en 2025 grâce au fort débit des plaquettes et aux lignes de fabrication vieilles de plusieurs décennies. Pourtant, les dispositifs en carbure de silicium affichent un TCAC de 4,71 % et occupent de plus en plus les prises à haute tension, captant une part croissante du marché des transistors de puissance bipolaires. La bande interdite plus large du SiC réduit les pertes de conduction et permet des jonctions à 175 °C, réduisant la masse des dissipateurs thermiques dans les véhicules électriques et les onduleurs de chaîne. La montée en puissance des plaquettes de 200 mm d'Infineon à Kulim garantit l'approvisionnement futur et réduit les écarts de coûts.

L'écosystème bien établi du silicium protège les segments grand public et objets connectés à fort volume, mais les conceptions multi-kilowatts pivotent vers le SiC pour des gains d'autonomie et d'efficacité. Les cartes hybrides mélangeant les deux matériaux se développent, permettant aux concepteurs d'adapter la puce appropriée à chaque zone de contrainte, ce qui améliore la flexibilité globale du marché des transistors de puissance bipolaires.

Par puissance nominale : les conceptions à fort courant propulsent le mix premium

Les composants de puissance moyenne (1-10 A) détenaient une part de 46,85 % en 2025, alimentant les auxiliaires automobiles, les moteurs d'appareils électroménagers et un large usage industriel. La taille du marché des transistors de puissance bipolaires pour les dispositifs haute puissance (>10 A) affiche un TCAC de 4,02 % jusqu'en 2031, car les chargeurs de véhicules électriques, les onduleurs de chaîne solaire et la robotique d'usine se standardisent sur des courants de bus plus élevés pour limiter l'encombrement des conducteurs. Les commutateurs basse puissance (<1 A) restent des incontournables dans les objets portables et les télécommandes objets connectés, mais leur valeur en dollars plafonne à mesure que les appareils grand public consolident les fonctions dans des SOC.

Les conceptions à fort courant exigent des chemins thermiques plus précis et des boîtiers avancés. Les modules SiC moulés de ROHM en HSDIP20 offrent trois fois la densité de puissance des anciens boîtiers, prouvant que l'innovation en matière de boîtiers, et non la taille des puces, gouverne les performances aux niveaux 20 A et au-delà. À mesure que les tensions de système passent de 400 V à 800 V dans les piles de charge rapide pour véhicules électriques, le courant par dispositif continue d'augmenter, canalisant de nouveaux revenus vers l'extrémité haute puissance du marché des transistors de puissance bipolaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par plage de fréquences : l'essor des radiofréquences défie la zone de confort des basses fréquences

Les applications en dessous de 300 kHz commandent encore 64,65 % des revenus en 2025, couvrant les variateurs de moteurs, les onduleurs de secours et les alimentations à découpage conventionnelles. Les niveaux radiofréquences et micro-ondes entre 300 kHz et 6 GHz affichent un TCAC de 3,74 % avec la prolifération des sites macro 5G, des radars à réseau phasé et des liaisons V2X. Les cellules en ondes millimétriques poussent les exigences de gain, de linéarité et de robustesse qui favorisent les topologies bipolaires spécialisées.

NXP et d'autres acteurs RF associent des étages frontaux SiGe à des étages de puissance GaN, mais les créneaux de pilote et de pré-pilote conservent souvent des BJT en silicium pour une polarisation prévisible. La certification pour les télécommunications ajoute de la complexité, mais les prix de vente moyens premium augmentent la densité de revenus au sein du marché des transistors de puissance bipolaires. Les catégories basse fréquence traditionnelles restent durables à mesure que les actifs connectés au réseau vieillissent lentement, préservant une large base qui finance la R&D pour la croissance RF.

Par type de boîtier : l'intégration favorise le montage en surface et les modules

Les boîtiers à montage en surface tels que SOT-223 et DPAK représentaient 61,75 % des expéditions en 2025, car les lignes de pose automatique réduisent les coûts de main-d'œuvre et améliorent la fiabilité des cartes. Les modules de puissance et les circuits intégrés hybrides surpassent avec un TCAC de 5,11 %, combinant plusieurs puces, pilotes et parfois des couches passives dans un seul boîtier qui réduit l'empreinte tout en améliorant la conduction thermique. Les boîtiers traversants comme le TO-220 persistent là où la dissipation thermique et la force de boulonnage l'emportent sur la soudabilité, par exemple dans les soudeuses industrielles et les entraînements de locomotives.

La montée des tensions des véhicules électriques et les densités de puissance des serveurs alimentent la croissance des modules. L'usine tchèque d'Onsemi intégrera verticalement du lingot jusqu'au module fini, illustrant comment le contrôle de la chaîne d'approvisionnement soutient les garanties de coûts et de délais. Les matériaux d'interface thermique, les substrats en cuivre à liaison directe et les ajustements des alliages de grilles deviennent des éléments de différenciation, orientant les acheteurs vers les fournisseurs qui intègrent l'innovation dans les offres du marché des transistors de puissance bipolaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : l'infrastructure des énergies renouvelables dépasse les volumes grand public

L'électronique grand public a représenté 28,94 % des revenus 2025, mais les expéditions progressent lentement à mesure que les smartphones et les téléviseurs arrivent à saturation. Les systèmes d'énergie renouvelable progressent à un TCAC de 3,55 % jusqu'en 2031, stimulant le marché des transistors de puissance bipolaires à mesure que les gouvernements poursuivent leurs objectifs de décarbonation. La 5G à forte intensité de données et les serveurs de périphérie maintiennent les dépenses TIC robustes, tandis que l'automatisation industrielle gagne en dynamisme grâce aux modernisations et aux déploiements d'usines intelligentes.

Les groupes motopropulseurs de véhicules électriques et les chargeurs embarqués sont les moteurs de croissance phares. Les BJT en carbure de silicium dans les onduleurs de traction augmentent l'autonomie tout en réduisant la masse de refroidissement, les rendant essentiels à la conformité réglementaire et à l'acceptation des clients. L'aérospatiale et la défense restent une tranche stable mais limitée, caractérisée par des cycles de vie d'une décennie et des règles de qualification strictes qui stabilisent les flux de trésorerie au sein du marché des transistors de puissance bipolaires.

Analyse géographique

L'Asie-Pacifique a généré 50,65 % des revenus 2025, et la taille du marché des transistors de puissance bipolaires dans la région devrait s'élargir à mesure que la Chine canalise des subventions vers les énergies renouvelables et les véhicules électriques, que le Japon pousse les boîtiers de circuits intégrés de précision et que la Corée du Sud déploie des sites macro 5G à grande échelle. Les politiques nationales sur les matériaux, notamment les contrôles chinois à l'exportation du gallium et du germanium, augmentent la volatilité des intrants et stimulent les projets de localisation, influençant les stratégies d'approvisionnement et de tarification.

Les constructeurs automobiles européens imposent la pénétration des micro-hybrides 48 V et adhèrent aux règles européennes d'écoconception qui pénalisent les pertes en veille, orientant la R&D vers les améliorations de l'efficacité. L'usine SiC de Sicile prévue par STMicroelectronics, soutenue par 5 milliards EUR (5,88 milliards USD) d'aides, illustre la dynamique de relocalisation. L'alignement régional autour de la mobilité propre et de la décarbonisation industrielle soutient la demande de dispositifs bipolaires de puissance avancés.

L'Amérique du Nord s'appuie sur l'aviation, la défense et l'automatisation industrielle, où la fiabilité à long terme compense les faibles volumes d'expédition. Les longs cycles de qualification stabilisent les flux de revenus et favorisent les fournisseurs établis. Le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide de 3,63 % à mesure que les parcs solaires à grande échelle et les projets d'extension du réseau dominent les dépenses d'investissement. Les mines d'Amérique du Sud modernisent leurs variateurs de moteurs, créant des niches de demande soutenues par les flux de trésorerie des exportations de matières premières.

Paysage concurrentiel

La concentration du marché est modérée. STMicroelectronics détient 32,6 % des revenus du carbure de silicium après des paris précoces sur la capacité, tandis qu'Infineon, onsemi et Wolfspeed se développent par acquisitions et usines nouvelles. Onsemi a acquis les actifs technologiques SiC JFET de Qorvo pour 115 millions USD, ciblant les étages d'alimentation des centres de données d'IA. Infineon a ajouté GaN Systems pour 830 millions USD afin d'approfondir sa couverture à large bande interdite. L'intensité capitalistique augmente, illustrée par le projet SiC tchèque d'onsemi à 2 milliards USD qui réalise une intégration verticale du lingot au module.

La rivalité technologique se concentre sur les interfaces thermiques, l'intégration des modules et la pureté des matériaux. Le contrôle de la chaîne d'approvisionnement permet des économies de coûts et de la résilience face aux restrictions sur les minéraux critiques. Les spécialistes occupent des niches dans des environnements extrêmes, comme les BJT durcis aux rayonnements de Microchip. Dans l'ensemble, les principaux fournisseurs équilibrent des portefeuilles d'échelle et de spécialité pour répondre à des critères de coût et de performance divergents sur le marché des transistors de puissance bipolaires.

Leaders du secteur des transistors de puissance bipolaires

-

STMicroelectronics

-

TT Electronics

-

Nexperia

-

Sanken Electric Co., Ltd.

-

ON Semiconductor (onsemi)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : ROHM a introduit des modules SiC moulés 4-en-1 et 6-en-1 en boîtiers HSDIP20 pour les chargeurs embarqués avec une triple densité de puissance.

- Avril 2025 : ROHM a introduit des modules SiC moulés 4-en-1 et 6-en-1 en boîtiers HSDIP20 pour les chargeurs embarqués avec une triple densité de puissance.

- Février 2025 : Infineon a lancé ses premiers dispositifs SiC sur plaquettes de 200 mm depuis Kulim, Malaisie, ciblant les plateformes d'énergies renouvelables et de véhicules électriques.

- Janvier 2025 : Onsemi a finalisé l'acquisition de l'activité technologique SiC JFET de Qorvo pour 115 millions USD, élargissant sa gamme EliteSiC.

Portée du rapport mondial sur le marché des transistors de puissance bipolaires

Un transistor de puissance bipolaire est un dispositif à semi-conducteur couramment utilisé pour l'amplification. Le dispositif peut amplifier des signaux analogiques ou numériques. Il peut également commuter du courant continu ou fonctionner comme un oscillateur. Physiquement, un transistor de puissance bipolaire amplifie une grande tension et un fort courant, mais il peut être connecté à des circuits conçus pour amplifier la tension ou la puissance. L'étude couvre les transistors de puissance bipolaires incluant les transistors PNP, les transistors NPN et l'utilisation des transistors de puissance bipolaires dans les principaux secteurs d'utilisation finale tels que l'électronique grand public, la communication et la technologie, l'automobile, la fabrication, l'énergie et la puissance. L'étude couvre également la demande dans diverses régions et tient compte de l'impact de la COVID-19 sur le marché.

| Transistors NPN |

| Transistors PNP |

| Silicium (Si) |

| Silicium-germanium (SiGe) |

| Carbure de silicium (SiC) |

| Arséniure de gallium (GaAs) |

| Faible puissance (moins de 1 A) |

| Puissance moyenne (1 - 10 A) |

| Haute puissance (supérieure à 10 A) |

| Basse fréquence (moins de 300 kHz) |

| Radiofréquence et micro-ondes (300 kHz - 6 GHz) |

| Traversant (TO-220, TO-3) |

| Montage en surface (SOT-223, DPAK) |

| Modules de puissance et circuits intégrés hybrides |

| Électronique grand public |

| Infrastructure TIC et 5G |

| Automobile et groupe motopropulseur de véhicule électrique |

| Variateurs de moteurs industriels et automatisation |

| Énergie renouvelable et puissance (solaire, éolien) |

| Aérospatiale et défense |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques (Danemark, Suède, Norvège, Finlande) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type | Transistors NPN | |

| Transistors PNP | ||

| Par matériau | Silicium (Si) | |

| Silicium-germanium (SiGe) | ||

| Carbure de silicium (SiC) | ||

| Arséniure de gallium (GaAs) | ||

| Par puissance nominale | Faible puissance (moins de 1 A) | |

| Puissance moyenne (1 - 10 A) | ||

| Haute puissance (supérieure à 10 A) | ||

| Par plage de fréquences | Basse fréquence (moins de 300 kHz) | |

| Radiofréquence et micro-ondes (300 kHz - 6 GHz) | ||

| Par type de boîtier | Traversant (TO-220, TO-3) | |

| Montage en surface (SOT-223, DPAK) | ||

| Modules de puissance et circuits intégrés hybrides | ||

| Par secteur d'utilisation finale | Électronique grand public | |

| Infrastructure TIC et 5G | ||

| Automobile et groupe motopropulseur de véhicule électrique | ||

| Variateurs de moteurs industriels et automatisation | ||

| Énergie renouvelable et puissance (solaire, éolien) | ||

| Aérospatiale et défense | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques (Danemark, Suède, Norvège, Finlande) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des transistors de puissance bipolaires ?

Le marché des transistors de puissance bipolaires est évalué à 2,3 milliards USD en 2026.

À quel rythme le marché des transistors de puissance bipolaires va-t-il croître jusqu'en 2031 ?

Les revenus devraient augmenter à un TCAC de 3,31 %, atteignant 2,71 milliards USD d'ici 2031.

Quelle région mène la demande de transistors de puissance bipolaires ?

L'Asie-Pacifique détient une part de revenus de 50,65 %, portée par les écosystèmes manufacturiers de la Chine et le secteur de l'électronique de précision du Japon.

Pourquoi les dispositifs en carbure de silicium sont-ils importants pour la croissance future ?

Le carbure de silicium offre une tolérance aux tensions plus élevées et des pertes de commutation réduites, permettant des gains d'efficacité dans les groupes motopropulseurs de véhicules électriques et les onduleurs solaires, et délivre donc le TCAC le plus rapide de 4,71 %.

Quel segment d'utilisation finale affiche la croissance la plus rapide ?

Les applications d'énergie renouvelable et de puissance enregistrent le TCAC le plus élevé de 3,55 % à mesure que les installations solaires et éoliennes se développent.

Dernière mise à jour de la page le: