Taille et part du marché des transistors de puissance MOSFET

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.82 Milliards de dollars |

| Taille du Marché (2031) | 9.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.42% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transistors de puissance MOSFET par Mordor Intelligence

La taille du marché des transistors de puissance MOSFET est projetée à 7,45 milliards USD en 2025, 7,82 milliards USD en 2026, et devrait atteindre 9,71 milliards USD d'ici 2031, avec un CAGR de 4,42 % de 2026 à 2031. La dynamique de la demande s'éloigne du silicium traditionnel au profit d'alternatives à large bande interdite, à mesure que l'électrification automobile, les rails d'alimentation 48 V pour centres de données et les chaînes d'alimentation des serveurs d'intelligence artificielle redéfinissent les niveaux de performance de référence. Alors que les volumes unitaires de l'électronique grand public se stabilisent, la discipline tarifaire dans les segments spécialisés de l'automobile et des énergies renouvelables préserve la croissance en valeur, et l'innovation en matière de boîtiers dans les CSP au niveau de la tranche permet des appareils mobiles ultra-minces. Le comportement concurrentiel montre que les acteurs établis accélèrent les transitions vers les tranches SiC de 300 mm et que les spécialistes GaN sans usine utilisent des architectures de pilotes intégrés pour comprimer les cycles de conception, intensifiant les batailles de parts de marché dans les segments des chargeurs rapides et de l'informatique en nuage. Le contrôle réglementaire des agents de gravure PFAS augmente simultanément les coûts de conformité en Europe et en Amérique du Nord, amplifiant l'importance des accords d'approvisionnement en produits chimiques à long terme pour la sécurité des marges.

Points clés du rapport

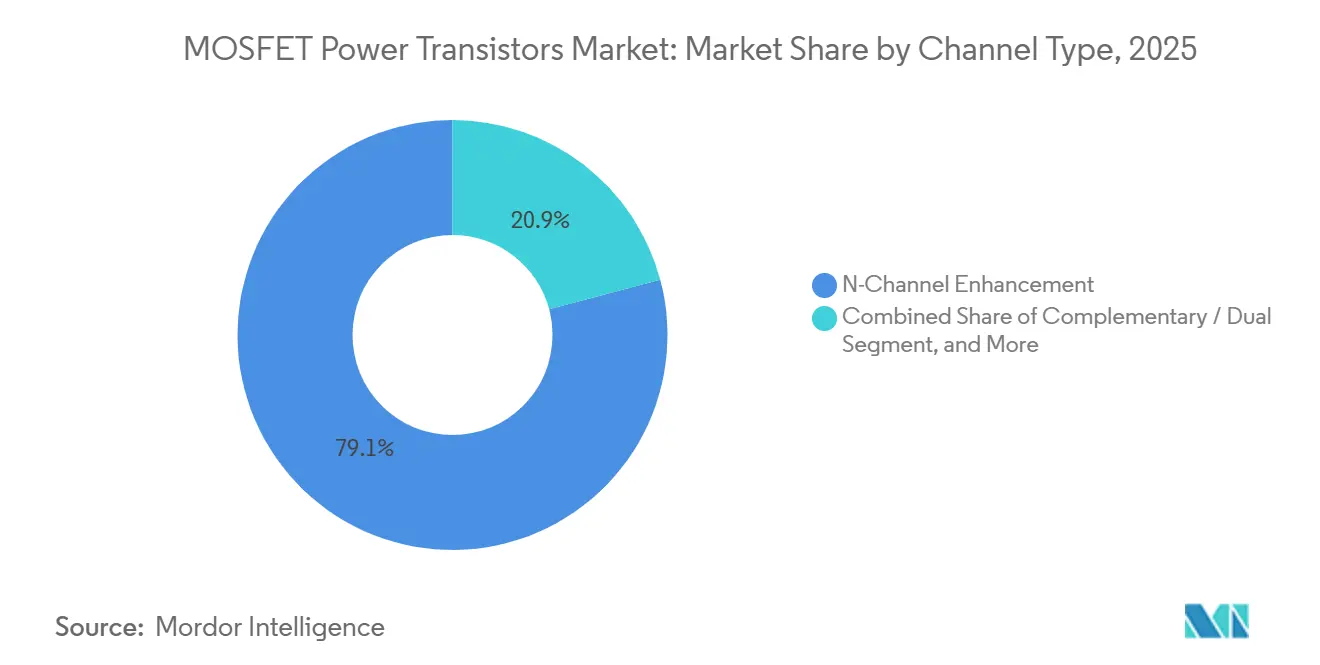

- Par type de canal, les dispositifs à enrichissement de canal N ont capturé 79,13 % de la part de marché des transistors de puissance MOSFET en 2025, tandis que les configurations complémentaires et doubles devraient croître à un CAGR de 4,58 % jusqu'en 2031.

- Par matériau, le silicium représentait 68,47 % du marché des transistors de puissance MOSFET en 2025, tandis que les dispositifs en nitrure de gallium devraient afficher un CAGR de 5,11 % sur la période 2026-2031.

- Par type de boîtier, les formats de montage en surface représentaient 46,49 % du marché des transistors de puissance MOSFET en 2025, et les solutions CSP au niveau de la tranche devraient croître à un CAGR de 6,06 % jusqu'en 2031.

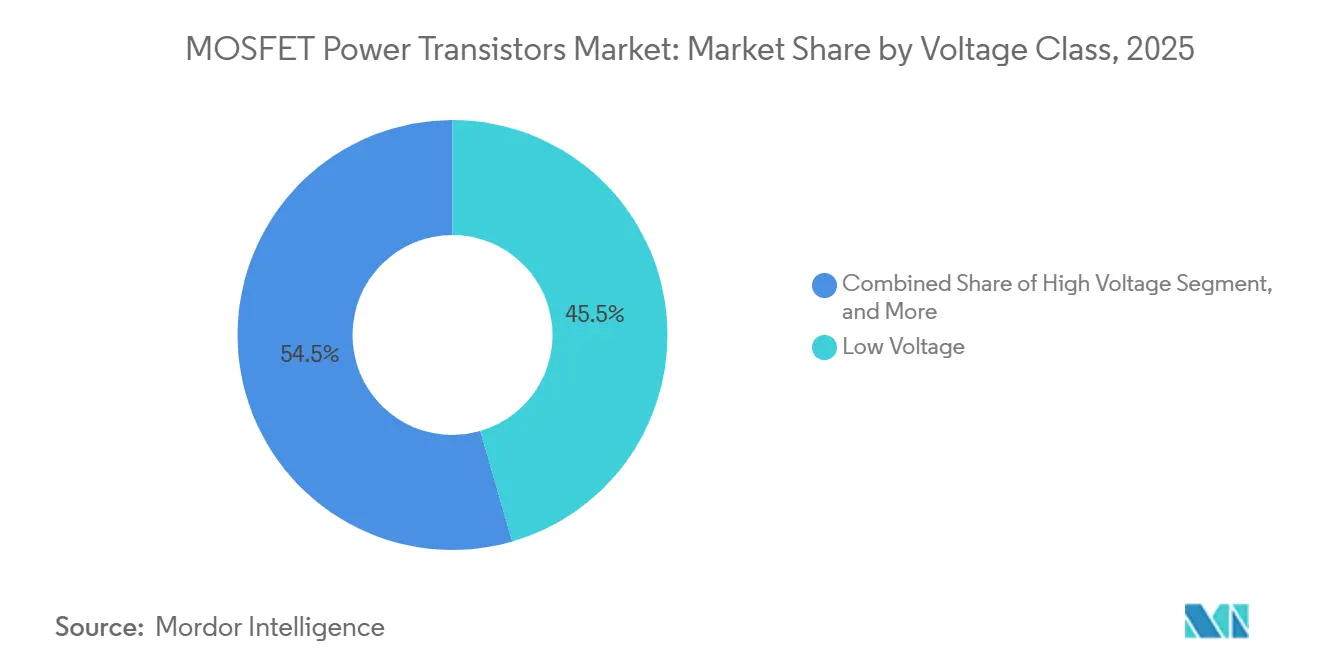

- Par classe de tension, les composants basse tension inférieurs à 60 V représentaient 45,51 % de la part de marché des transistors de puissance MOSFET en 2025, tandis que les dispositifs haute tension supérieurs à 600 V devraient enregistrer un CAGR de 6,13 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile et le transport ont dominé avec 49,84 % de la part de marché des transistors de puissance MOSFET en 2025, tandis que les applications de santé devraient croître à un CAGR de 6,84 % durant 2026-2031.

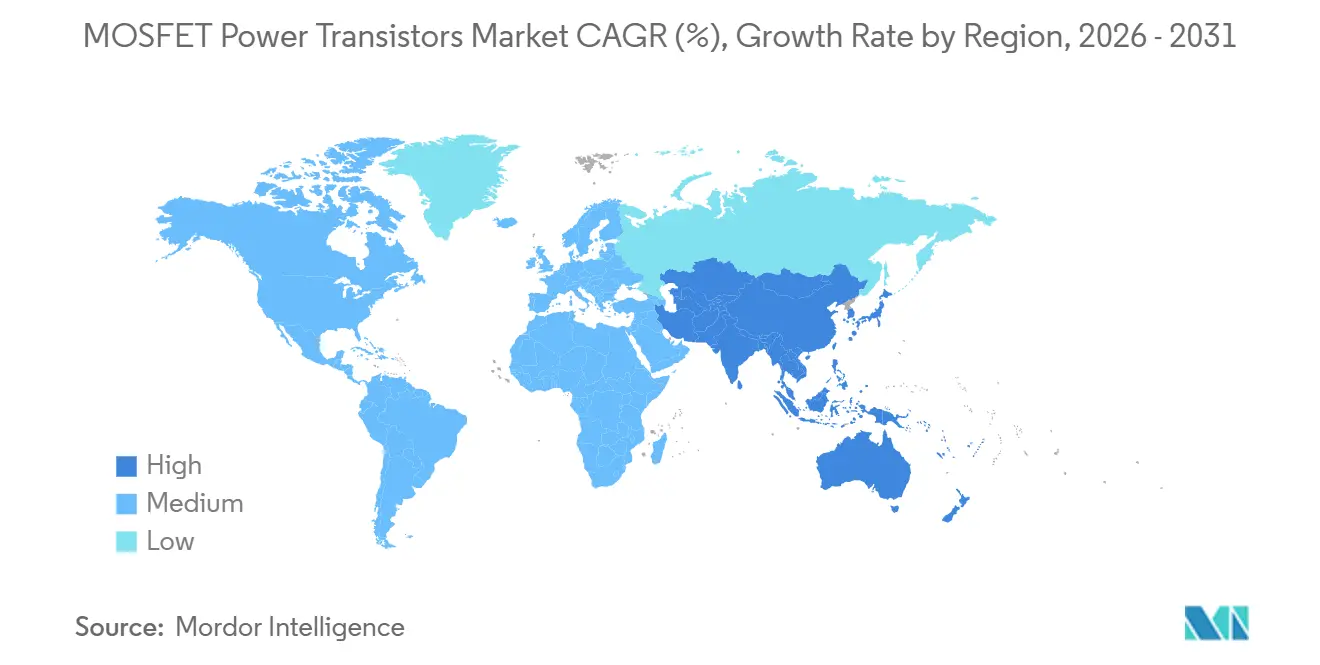

- Par géographie, l'Asie-Pacifique a dominé le marché des transistors de puissance MOSFET avec une part de marché de 41,23 % en 2025, et le Moyen-Orient devrait enregistrer le CAGR le plus élevé de 5,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des transistors de puissance MOSFET

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la production de véhicules électriques stimulant la demande de MOSFET de traction et de chargeurs embarqués | +1.2% | Mondial, cœur Asie-Pacifique avec répercussions en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Déploiement d'onduleurs pour les énergies renouvelables dans le solaire et l'éolien | +0.8% | Moyen-Orient, Asie-Pacifique, Europe | Long terme (≥ 4 ans) |

| Expéditions explosives de smartphones et d'appareils portables nécessitant des MOSFET basse consommation | +0.6% | Cœur Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Migration des alimentations des serveurs d'intelligence artificielle vers des étages SiC/GaN haute tension | +0.9% | Amérique du Nord, Europe, hubs hyperscale Asie-Pacifique | Moyen terme (2-4 ans) |

| Conversions d'alimentation de carte 48 V dans les centres de données accélérant l'adoption des MOSFET à faible RDSon | +0.7% | Amérique du Nord, Europe, hubs hyperscale Asie-Pacifique | Court terme (≤ 2 ans) |

| Empilement 3D de transistors de puissance verticaux permettant des modules haute densité pour les appareils mobiles | +0.4% | Cœur Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la production de véhicules électriques stimulant la demande de MOSFET de traction et de chargeurs embarqués

La production de véhicules électriques a atteint 8,35 millions d'unités d'onduleurs de traction au troisième trimestre 2025, et la pénétration des MOSFET SiC a bondi à 18 % alors que les constructeurs automobiles adoptaient des plateformes de batteries 800 V qui réduisent de moitié la section des câbles et ramènent les temps de charge à moins de 20 minutes.[1]TrendForce, "Analyse des expéditions d'onduleurs de traction pour véhicules électriques et de la pénétration du SiC," trendforce.com Les marques premium spécifient des dispositifs SiC 1200 V tolérant une température de jonction de 175 °C, tandis que les modèles grand public combinent encore des commutateurs silicium à super-jonction sur l'étage de correction du facteur de puissance pour économiser 15 à 20 % sur le coût des matériaux. Les modules hybrides co-intégrant des puces silicium et SiC remportent donc des sockets chez les fournisseurs de rang 1, car la continuité d'approvisionnement l'emporte sur les gains d'efficacité maximale. Renesas a signalé la tendance à la démocratisation en lançant des MOSFET à tranchée 100 V pour les vélos électriques et les véhicules électriques légers en janvier 2025, élargissant encore la demande au-delà des segments haut de gamme. Cette dynamique suggère un duopole silicium-SiC jusqu'en 2028, le GaN étant limité aux charges auxiliaires 48 V telles que la direction assistée électrique et la suspension active.

Déploiement d'onduleurs pour les énergies renouvelables dans le solaire et l'éolien

L'Arabie Saoudite a alloué 50 milliards USD à 58,7 GW de projets renouvelables d'ici 2030, tandis que les Émirats arabes unis visent 14,2 GW de capacité solaire dans la même fenêtre, ce qui génère de grandes commandes de MOSFET SiC 1200 V pour les onduleurs de chaîne à l'échelle utilitaire. Les onduleurs de chaîne fonctionnant à 98 kHz s'appuient sur le SiC pour limiter les pertes par commutation, mais les systèmes de toiture inférieurs à 10 kW préfèrent encore les composants silicium à super-jonction 600 V car la prime SiC dépasse les économies d'énergie sur la durée de vie.[2]Infineon Technologies, "Note de produit de la famille MOSFET OptiMOS 6 150 V," infineon.com Les éoliennes terrestres de moins de 3 MW migrent vers des MOSFET SiC 1700 V pour respecter la limite harmonique de 2 % de THD de la norme IEC 61400-21-1, tandis que les unités offshore restent avec des modules IGBT en raison de dynamiques électriques plus lentes. Les installations hybrides solaire-plus-stockage offrent une nouvelle opportunité, car le comportement de récupération inverse douce du GaN permet des convertisseurs bidirectionnels à étage unique qui éliminent 30 % des composants magnétiques. Les fournisseurs qui associent des dispositifs SiC ou GaN à des pilotes de grille numériques sécurisent des gains de conception précoces en réduisant l'encombrement des onduleurs et la main-d'œuvre d'installation.

Expéditions explosives de smartphones et d'appareils portables nécessitant des MOSFET basse consommation

Le BatteryFET 24 V de Magnachip, lancé en février 2026, offre une résistance à l'état passant de 5 mΩ dans un WLCSP carré de 0,6 mm, soulignant la poussée vers des étages d'alimentation ultra-minces à l'intérieur des téléphones tri-pliables et des écouteurs. Les téléphones pliables effectuent désormais 200 000 cycles d'ouverture de charnière, de sorte que les MOSFET de gestion de batterie doivent dissiper un minimum de chaleur lors des sessions de charge rapide à 100 W. Le FemtoFET de Texas Instruments fournit 25 A de courant continu à partir de 0,16 mm² de silicium, mais la tolérance de coplanéité de ±20 µm des billes WLCSP augmente les coûts de reprise en production de 40 %, valorisant les fournisseurs qui préqualifient l'assemblage au niveau de la carte. Les spécifications des MOSFET mobiles reflètent celles des sous-systèmes automobiles 48 V, exigeant une charge de grille inférieure à 10 nC et des diodes de corps résistantes aux avalanches, de sorte que des plateformes de puces communes servent désormais les deux marchés. À mesure que les montres connectées et les lunettes de réalité augmentée se multiplient, la demande unitaire de MOSFET sub-40 V reste saine même si les volumes de smartphones plafonnent.

Migration des alimentations des serveurs d'intelligence artificielle vers des étages SiC et GaN haute tension

Les opérateurs hyperscale standardisent sur des architectures de baies 48 V qui réduisent les pertes cuivre de 75 % par rapport aux rails 12 V traditionnels, et les serveurs hébergeant des GPU de 1 500 W nécessitent une efficacité d'alimentation supérieure à 96 %. Infineon et NVIDIA ont démontré une chaîne d'approvisionnement 800 V en 2024 qui associe des dispositifs GaN 650 V en entrée à des MOSFET à tranchée 100 V au point de charge pour satisfaire les objectifs de facteur de forme compact. La famille GaNFast de Navitas va plus loin en intégrant le transistor, le pilote et la logique de protection dans un seul boîtier QFN, réduisant de moitié le nombre de composants externes et ramenant les cycles de conception de 18 à 9 mois. La transition révèle un goulot d'étranglement dans la chaîne d'approvisionnement car moins de dix usines dans le monde traitent des tranches épitaxiales GaN de 150 mm, maintenant les délais de livraison proches de vingt semaines, de sorte que les hyperscalers insistent sur des plans à double source qui incluent encore des solutions de repli en silicium à super-jonction.[3]SEMI, "Perspectives mondiales des dépenses en équipements de fabrication de semi-conducteurs et de la capacité en tranches," semi.org Sur l'horizon de prévision, l'adoption des matériaux à large bande interdite dans les serveurs d'intelligence artificielle accélérera la demande de MOSFET 80-100 V avec un RDS(on) inférieur à 1 mΩ, renforçant la prime attachée aux solutions de pilotes de grille intégrés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des puces et des boîtiers des MOSFET à large bande interdite | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Pénuries de capacité en tranches et longs délais de livraison | -0.5% | Mondial, aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Interfaces de pilotes de grille non standardisées prolongeant les cycles de conception | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Taxes sur l'empreinte carbone des agents de gravure PFAS augmentant les coûts de production | -0.4% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des puces et des boîtiers des MOSFET à large bande interdite

Le coût des puces SiC reste cinq à huit fois supérieur à celui du silicium même après le passage aux tranches de 200 mm, et les lignes pilotes de 300 mm ne combleront pas cet écart avant au moins 2028-2029. Le boîtier amplifie la prime car les dispositifs GaN et SiC nécessitent des configurations à source Kelvin ou des substrats encastrés pour contrôler les oscillations, ajoutant 0,50 à 0,80 USD par unité en volume. Les fabricants d'appareils électroménagers et d'outils électriques conservent donc le silicium à moins que les économies sur les dissipateurs thermiques, les composants magnétiques et les boîtiers ne dépassent un delta de 3 à 4 fois le coût du dispositif, limitant l'adoption précoce des matériaux à large bande interdite aux systèmes automobiles et renouvelables où l'efficacité est monétisée. Les fournisseurs qui co-intègrent des puces silicium et SiC dans des modules hybrides aident les clients à échelonner leur transition, capturant des conceptions dans la plage 3-10 kW où le SiC partiel est économiquement justifié. La pression soutenue sur les coûts maintient la R&D axée sur des substrats à rendement plus élevé et un assemblage plus simple, mais la parité des matériaux reste une ambition à long terme plutôt qu'une réalité à court terme.

Pénuries de capacité en tranches et longs délais de livraison

Bien que les délais de livraison des MOSFET silicium soient tombés à douze semaines en 2025, les tranches SiC et GaN font encore face à des files d'attente de seize à vingt semaines car moins de dix usines dans le monde traitent des épitaxies à large bande interdite. L'approvisionnement en substrats aggrave la pression, car les défauts de micro-canaux mettent au rebut 30 à 40 % des lingots de SiC 4H, plafonnant la production effective et maintenant les prix des tranches entre 800 et 1 200 USD. Les fournisseurs GaN sans usine qui dépendent de fonderies externes peuvent voir les délais de livraison dépasser vingt-quatre semaines, incitant les équipementiers à double-qualifier des fournisseurs intégrés verticalement pour les lignes automobiles et serveurs critiques. Pendant ce temps, la surcapacité en silicium de 150 mm maintient les prix des MOSFET basse tension bas, comprimant les marges brutes et décourageant l'investissement dans les topologies à tranchée de nouvelle génération qui pourraient atténuer les contraintes d'approvisionnement. À moins qu'une nouvelle capacité de fours et de lingots ne soit mise en service avant 2027, une tension persistante pourrait retarder le déploiement des plateformes de véhicules électriques 800 V et ralentir les conversions de baies hyperscale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de canal : leadership du canal N et dynamique des grilles doubles

Les MOSFET à enrichissement de canal N ont capturé 79,13 % de la part de marché des transistors de puissance MOSFET en 2025, car la conduction par porteurs majoritaires offre une résistance à l'état passant plus faible pour la traction automobile, les modules de régulation de tension des serveurs et les entraînements industriels. Les paires complémentaires, bien que partant d'une base modeste, progressent à un CAGR de 4,58 % grâce aux redresseurs synchrones dans les convertisseurs 48 V, où le synchronisme des canaux P et N évite les courts-circuits. Les dispositifs à canal P restent pertinents pour la protection de batterie côté haut grâce à une commande de grille plus simple, mais subissent une pénalité de résistance de 50 à 70 % qui limite leur utilité à fort courant.

Les architectures complémentaires gagnent également en faveur dans les amplificateurs audio de classe D et les émetteurs de charge sans fil, où des temps de montée et de descente symétriques réduisent la distorsion harmonique sans nécessiter de filtres LC encombrants. Les MOSFET à double grille émergents, disponibles dans la famille SiC 650 V de Toshiba Corporation, permettent la commutation à tension nulle dans les convertisseurs à retour en accordant indépendamment la commande côté source et côté drain, réduisant de 20 à 30 % les composants résonants externes. La taille du marché des transistors de puissance MOSFET pour les dispositifs à canal N continuera de croître en valeur absolue même si la part se stabilise, tandis que les volumes de niche à double grille devraient doubler d'ici 2031 sous l'effet de la demande en radiofréquence et en commutation active.

Par matériau : l'échelle du silicium rencontre la vitesse du GaN

Le silicium a conservé 68,47 % de la part de marché des transistors de puissance MOSFET en 2025, porté par la maturité des lignes 200 mm et 300 mm, des coûts de tranches inférieurs à 50 USD et des taux de rendement supérieurs à 95 %. Le GaN progresse à un CAGR de 5,11 %, s'imposant dans le créneau 650 V pour les chargeurs rapides et les alimentations des centres de données, où un cinquième des pertes par commutation justifie un prix de vente moyen 2 à 3 fois supérieur. Le SiC domine au-dessus de 1200 V, alimentant les onduleurs de traction et les chaînes solaires nécessitant une exploitation à 175 °C, tandis que l'oxyde de gallium exotique et le diamant restent en phase précommerciale.

Le marché des transistors de puissance MOSFET pour le silicium persiste dans les plateformes grand public à fort volume mais cède des sockets premium aux dispositifs à large bande interdite. Pourtant, les fronts sub-5 ns du GaN élèvent les niveaux d'interférences électromagnétiques à 50 V/ns, nécessitant des cartes multicouches avec des plans de masse cousus, ce qui ajoute 3 à 5 USD par alimentation. À l'inverse, les conceptions silicium à super-jonction comme le MDmesh M9 de STMicroelectronics atteignent 600 V et 40 mΩ à un quart du coût du SiC, préservant leur part dans les entraînements industriels sensibles aux coûts.

Par type de boîtier : prédominance du montage en surface, ascension du WLCSP

Les formats QFN et DPAK en montage en surface ont capturé 46,49 % de la part de marché des transistors de puissance MOSFET en 2025, car les processus automatisés de pose et de placement et les chemins thermiques inférieurs à 1 °C/W répondent à la plupart des besoins industriels et automobiles. Les CSP au niveau de la tranche affichent un CAGR de 6,06 % jusqu'en 2031, portés par les téléphones pliables, les écouteurs et les montres connectées, où des hauteurs d'empilement inférieures à 1 mm sont critiques. Les boîtiers discrets TO-247 et TO-220 restent bien établis dans les applications de soudage et d'usage intensif en raison de leur robustesse mécanique, mais des inductances plafonnées à 15-20 nH sont requises pour la commutation à 100 kHz et en dessous.

Les modules de puissance intègrent plusieurs puces et pilotes dans un seul moule, facilitant la conception avec une prime de prix de 30 à 40 %. Les tranches ultra-minces de 20 µm d'Infineon permettent un empilement vertical qui concentre 50 A dans un module carré de 3 mm, ouvrant la voie à la charge rapide mobile. Le marché des transistors de puissance MOSFET lié au WLCSP est modeste mais connaît la croissance la plus rapide, tandis que les formats de montage en surface maintiennent une part stable, portés par les certifications de fiabilité automobile telles que l'endurance aux cycles thermiques JEDEC.

Par classe de tension : volume en basse tension, gain en haute tension

Les composants basse tension inférieurs à 60 V détenaient 45,51 % de la part de marché des transistors de puissance MOSFET en 2025, grâce à leur utilisation omniprésente dans les étages DC-DC des smartphones, ordinateurs portables et appareils électroménagers. Les dispositifs haute tension supérieurs à 600 V enregistrent le CAGR le plus élevé de 6,13 % à mesure que les onduleurs de traction 800 V et les chaînes solaires 1200 V migrent vers le SiC. Les dispositifs moyenne tension 60-600 V restent le cheval de bataille des alimentations de serveurs et de l'éclairage LED, équilibrant coût et performance.

Le marché des transistors de puissance MOSFET pour les unités SiC haute tension croît à chaque mise à niveau de batterie de véhicule électrique, tandis que le silicium basse tension innove par amincissement des tranchées, frôlant désormais la limite théorique de 0,5 mΩ·cm². Les dispositifs 100 V envahissent les créneaux 60 V à mesure que l'USB-PD 3.1 porte les sorties des chargeurs à 28 V, exigeant une marge d'avalanche plus large. Les architectures de centres de données à conversion directe 400 V vers 48 V offrent un potentiel à long terme pour les commutateurs 1700 V capables de regrouper trois étages en un seul, mais cela augmente le stress dV/dt, poussant les empilements d'oxyde de grille vers des bicouches SiO₂-Si₃N₄.

Par secteur d'utilisation final : poids de l'automobile, essor de la santé

L'automobile et le transport représentaient 49,84 % de la part de marché des transistors de puissance MOSFET en 2025, avec environ 20 dispositifs par véhicule électrique à batterie répartis sur les rails de traction, DC-DC et hybride léger 48 V. La santé croît à un CAGR de 6,84 % à mesure que les IRM portables, les robots chirurgicaux et les pompes implantables spécifient des dispositifs à charge de grille de 10 nC résistant à la stérilisation en autoclave. L'électronique grand public se classe deuxième en valeur absolue mais se stabilise à mesure que les cycles de remplacement des téléphones s'allongent.

Les utilisateurs finaux industriels et manufacturiers reportent souvent la migration vers les matériaux à large bande interdite pour protéger des durées de vie de machines de 20 ans, tandis que l'aérospatiale et la défense restent un créneau représentant moins de 2 % du marché des transistors de puissance MOSFET mais commandent des marges premium sous les mandats MIL et NASA rad-hard. La convergence intersectorielle est évidente : les rails automobiles 48 V et les équipements de diagnostic portables partagent la demande de diodes de corps résistantes aux avalanches et de qualifications AEC-Q101 ou IEC 60601-1, permettant aux fournisseurs d'amortir l'investissement en plateforme.

Analyse géographique

L'Asie-Pacifique a dominé avec une part de 41,23 % en 2025, soutenue par les 9,5 millions de véhicules électriques produits en Chine, les usines de tranches SiC du Japon et les lignes GaN-sur-silicium de la Corée du Sud. L'Amérique du Nord représente environ un quart du marché des transistors de puissance MOSFET, portée par les centres de données hyperscale et les incitations du CHIPS Act, mais la capacité nationale en substrats SiC reste limitée à Wolfspeed, créant une fragilité dans la chaîne d'approvisionnement. L'Europe se situe près de 20 à 25 %, ancrée par les équipementiers automobiles de rang 1 allemands et les opérations SiC françaises, mais fait face à des prix de l'énergie élevés et à des taxes PFAS imminentes qui gonflent les coûts de traitement locaux.

Le Moyen-Orient est le marché à la croissance la plus rapide, avec un CAGR de 5,88 %, car les programmes NEOM en Arabie Saoudite et solaire-plus-stockage aux Émirats arabes unis demandent des dizaines de millions de commutateurs haute tension chaque année, bien que la région importe la quasi-totalité de ses semi-conducteurs. L'Amérique du Sud et l'Afrique restent ensemble en dessous de 10 %, freinées par une infrastructure de fabrication clairsemée. La divergence géopolitique se cristallise : les règles d'exportation américaines limitent les nœuds de pilotes de grille sub-28 nm de la Chine, tandis que la mesure européenne d'ajustement carbone aux frontières pénalise la production de tranches SiC alimentée au charbon, orientant la capacité vers le Japon et la Corée du Sud.

Les obstacles à la qualification régionale aggravent les retards. Les normes chinoises GB/T, européennes AEC-Q101 et japonaises JIS imposent chacune des épreuves de fiabilité distinctes, prolongeant les cycles de lancement transfrontaliers de six à neuf mois. Pour se couvrir, les principaux fournisseurs poursuivent des voies d'approvisionnement parallèles, commandant des substrats aux États-Unis, en Allemagne et en Malaisie, puis procédant au découpage et à l'assemblage au Viêt Nam ou au Mexique, équilibrant l'exposition aux droits de douane avec l'économie de la main-d'œuvre.

Paysage concurrentiel

Environ 50 à 55 % du marché des transistors de puissance MOSFET est détenu par les cinq premiers fournisseurs : Infineon Technologies AG, STMicroelectronics N.V., ON Semiconductor Corporation, Texas Instruments Incorporated et Toshiba Corporation. Ces acteurs majeurs défendent leur part grâce à la production verticale de substrats SiC, aux migrations vers les lignes 300 mm et aux accords d'approvisionnement à long terme automobiles pluriannuels qui verrouillent les prix et les allocations. Les spécialistes GaN GaN Systems Inc., Navitas Semiconductor, EPC et Transphorm remportent des conceptions pour les chargeurs rapides et les cartes 48 V en intégrant des pilotes et des protections, réduisant le nombre de composants de 40 % et divisant par deux les délais de conception.

Les acteurs établis adoptent des chaînes d'outils de co-simulation avancées qui intègrent de manière transparente les modèles SPICE, thermiques et électromagnétiques. Cette approche stratégique permet aux équipementiers d'effectuer une validation en phase précoce et de sécuriser des sockets critiques 12 à 18 mois avant les concurrents qui s'appuient uniquement sur des solutions basées sur les fiches techniques. Une opportunité de croissance significative émerge dans le développement de modules hybrides co-intégrant du silicium et du carbure de silicium. Ces modules innovants sont conçus pour optimiser le compromis entre coût et efficacité à chaque étage, avec une pertinence particulière dans le marché de l'énergie solaire de 3 à 10 kW et les baies d'alimentation sans interruption industrielles.

Les barrières financières sont élevées : les réductions d'effectifs et les retards d'usine de Wolfspeed, Inc. soulignent l'exigence initiale de 1 à 1,5 milliard USD pour une installation SiC de 200 mm et un apprentissage du rendement de 24 à 36 mois avant d'atteindre des marges brutes de 30 %. Les challengers sans usine dépendent donc de l'accès aux fonderies ; tout retard dans les calendriers de TSMC ou Samsung peut prolonger les délais de livraison à 24 semaines et faire perdre des créneaux de conception. L'Open Compute Project façonne désormais les spécifications d'alimentation des serveurs, et les fournisseurs présentant des cartes de référence s'imposent bien avant le gel de la norme, comme en témoigne l'adoption de l'OptiMOS 6 d'Infineon Technologies AG dans les baies 48 V.

Leaders du secteur des transistors de puissance MOSFET

Texas Instruments Incorporated

NXP Semiconductors N.V.

Analog Devices, Inc.

Broadcom Inc.

Microchip Technology Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Magnachip Semiconductor a lancé un BatteryFET 24 V pour les charnières de smartphones tri-pliables, permettant une charge rapide USB-PD de 100 W dans un WLCSP de 0,6 mm × 0,6 mm.

- Août 2025 : Toshiba Corporation a annoncé des MOSFET SiC de troisième génération 650 V en boîtier TOLL, intégrant une diode de corps Schottky qui améliore l'efficacité en charge légère de 3 à 4 points.

- Juillet 2025 : Toshiba Corporation a lancé le boîtier de montage en surface SOP Advance(E), remplaçant les fils de liaison par des clips en cuivre pour réduire l'inductance de 2 nH à 0,7 nH.

- Février 2025 : Infineon Technologies AG a déployé les MOSFET CoolSiC 650 V Génération 2 en boîtiers Q-DPAK et TOLL, affichant des pertes par commutation inférieures de 30 % à celles des homologues silicium à super-jonction.

Portée du rapport mondial sur le marché des transistors de puissance MOSFET

Le rapport sur le marché des transistors de puissance MOSFET est segmenté par type de canal (canal N, canal P, complémentaire/double), matériau (silicium, carbure de silicium (SiC), nitrure de gallium (GaN), autres matériaux), type de boîtier (discret, montage en surface, modules de puissance, CSP au niveau de la tranche, autres types de boîtiers), classe de tension (basse tension, tension moyenne, haute tension), secteur d'utilisation final (automobile et transport, électronique grand public, industrie et fabrication, santé, aérospatiale et défense, autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Canal N |

| Canal P |

| Complémentaire / Double |

| Silicium |

| Carbure de silicium (SiC) |

| Nitrure de gallium (GaN) |

| Autres matériaux |

| Discret (TO-247 / TO-220) |

| Montage en surface (DPAK, QFN) |

| Modules de puissance |

| CSP au niveau de la tranche |

| Autres types de boîtiers |

| Basse tension |

| Tension moyenne |

| Haute tension |

| Automobile et transport |

| Électronique grand public |

| Industrie et fabrication |

| Santé |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type de canal | Canal N | |

| Canal P | ||

| Complémentaire / Double | ||

| Par matériau | Silicium | |

| Carbure de silicium (SiC) | ||

| Nitrure de gallium (GaN) | ||

| Autres matériaux | ||

| Par type de boîtier | Discret (TO-247 / TO-220) | |

| Montage en surface (DPAK, QFN) | ||

| Modules de puissance | ||

| CSP au niveau de la tranche | ||

| Autres types de boîtiers | ||

| Par classe de tension | Basse tension | |

| Tension moyenne | ||

| Haute tension | ||

| Par secteur d'utilisation final | Automobile et transport | |

| Électronique grand public | ||

| Industrie et fabrication | ||

| Santé | ||

| Aérospatiale et défense | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle taille devrait atteindre le marché des transistors de puissance MOSFET d'ici 2031 ?

Le marché des transistors de puissance MOSFET devrait atteindre 9,71 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide parmi les classes de tension ?

Les dispositifs haute tension supérieurs à 600 V affichent le CAGR le plus rapide de 6,13 % avec le passage aux plateformes de véhicules électriques 800 V et aux chaînes solaires 1200 V.

Pourquoi l'adoption du GaN s'accélère-t-elle dans les alimentations des centres de données ?

Les pertes par commutation plus faibles du GaN et les pilotes intégrés portent l'efficacité des convertisseurs 48 V au-dessus de 96 %, répondant aux objectifs énergétiques des hyperscalers.

Quel frein limite le plus la pénétration des MOSFET à large bande interdite ?

Les coûts élevés des puces et des boîtiers maintiennent les prix du SiC à 5 à 8 fois ceux du silicium, retardant l'adoption dans les appareils électroménagers et les outils sensibles aux coûts.

Quelle région offre le plus fort potentiel de croissance jusqu'en 2031 ?

Le Moyen-Orient mène la croissance avec un CAGR de 5,88 % car d'importants investissements dans les centres de données et le solaire demandent des étages d'alimentation à haute efficacité.

Quelle est la concentration du pouvoir des fournisseurs sur ce marché ?

Les cinq premiers fournisseurs détiennent un peu plus de la moitié du chiffre d'affaires mondial, reflétant une concentration modérée avec de l'espace pour les spécialistes GaN.

Dernière mise à jour de la page le: