Taille et parts du marché des transistors bipolaires à grille isolée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.26 Milliards de dollars |

| Taille du Marché (2031) | 10.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transistors bipolaires à grille isolée par Mordor Intelligence

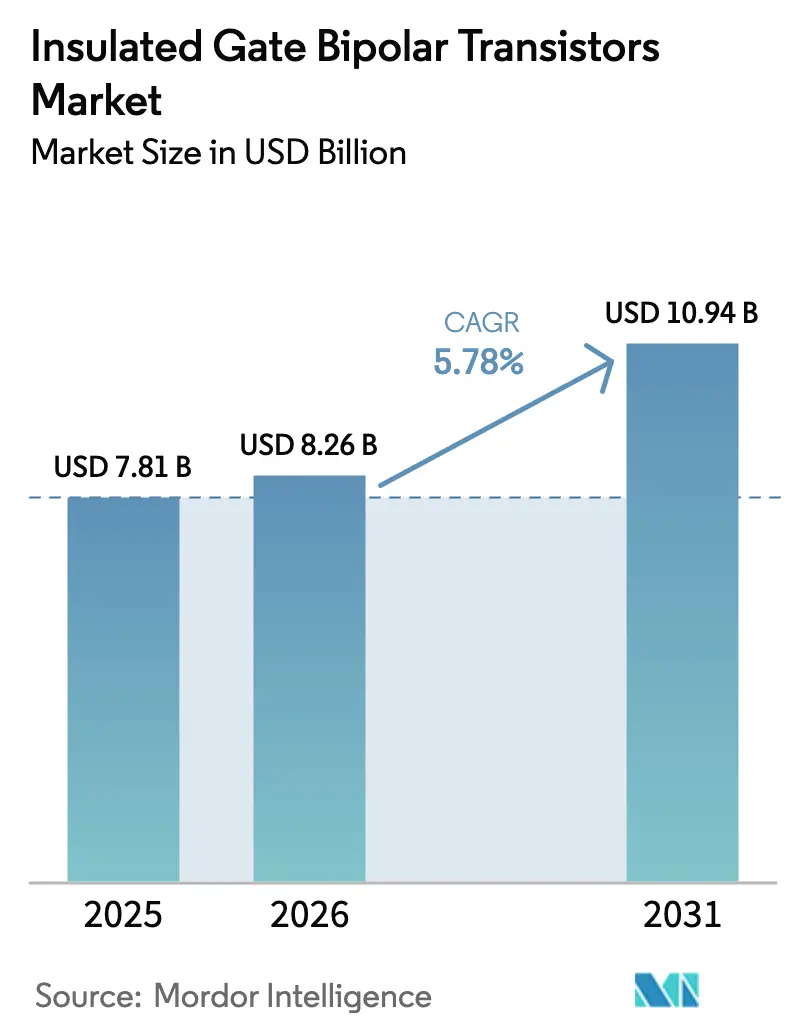

Le marché des transistors bipolaires à grille isolée était évalué à 7,81 milliards USD en 2025 et devrait progresser de 8,26 milliards USD en 2026 pour atteindre 10,94 milliards USD d'ici 2031, à un CAGR de 5,78 % durant la période de prévision (2026-2031). Cette expansion est soutenue par l'électrification rapide des transports, le développement des énergies renouvelables et les gains continus en efficacité dans la commande de moteurs industriels. Les onduleurs de traction pour véhicules électriques (VE) privilégient désormais les dispositifs de grade automobile 1 200 V et 1 700 V, tandis que les opérateurs solaires à grande échelle exigent des modules de classe mégawatt qui maximisent le débit énergétique. Les programmes d'électrification ferroviaire en Asie du Sud-Est et en Afrique ajoutent une nouvelle couche de croissance volumique, les agences publiques investissant dans des empilements de traction à faibles pertes. Dans le même temps, une substitution modérée par les MOSFET en carbure de silicium dans les VE haut de gamme crée une pression sur les prix, maintenant le marché des transistors bipolaires à grille isolée très compétitif en matière de coûts. La résilience de la chaîne d'approvisionnement, notamment autour des tranches de 300 mm, émerge donc comme un facteur de différenciation stratégique pour les principaux producteurs.

Principaux enseignements du rapport

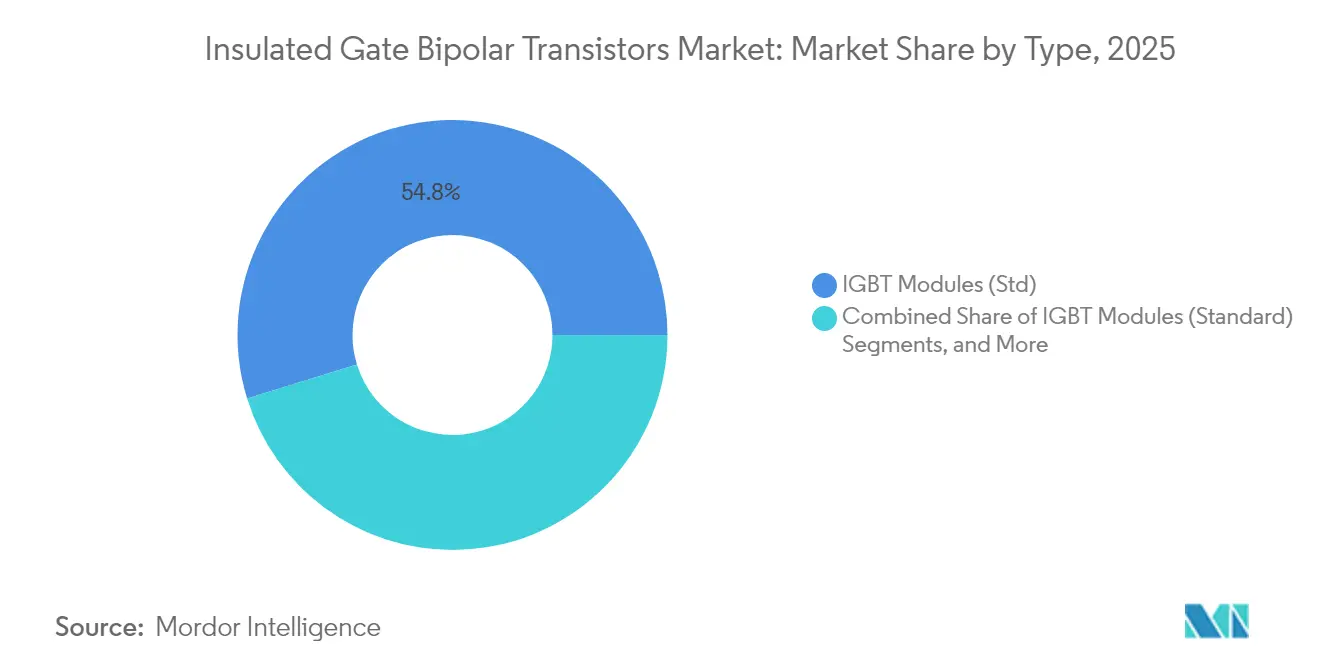

- Par type de produit, les modules IGBT détenaient 54,78 % de la part du marché des transistors bipolaires à grille isolée en 2025, tandis que les modules de puissance intelligents devraient croître à un CAGR de 7,05 % jusqu'en 2031.

- Par classe de tension, les dispositifs 651-1 200 V dominaient avec une part de chiffre d'affaires de 46,25 % en 2025 ; les dispositifs ultra-haute tension supérieurs à 1 700 V devraient progresser à un CAGR de 7,72 % jusqu'en 2031.

- Par puissance nominale, les dispositifs haute puissance supérieurs à 20 kW représentaient 43,65 % de la taille du marché des transistors bipolaires à grille isolée en 2025, tandis que la catégorie 1-20 kW se développe à un CAGR de 5,98 %.

- Par application, les entraînements de moteurs industriels commandaient 29,35 % de la taille du marché des transistors bipolaires à grille isolée en 2025 ; les onduleurs de traction VE enregistrent le CAGR le plus rapide à 8,74 % jusqu'en 2031.

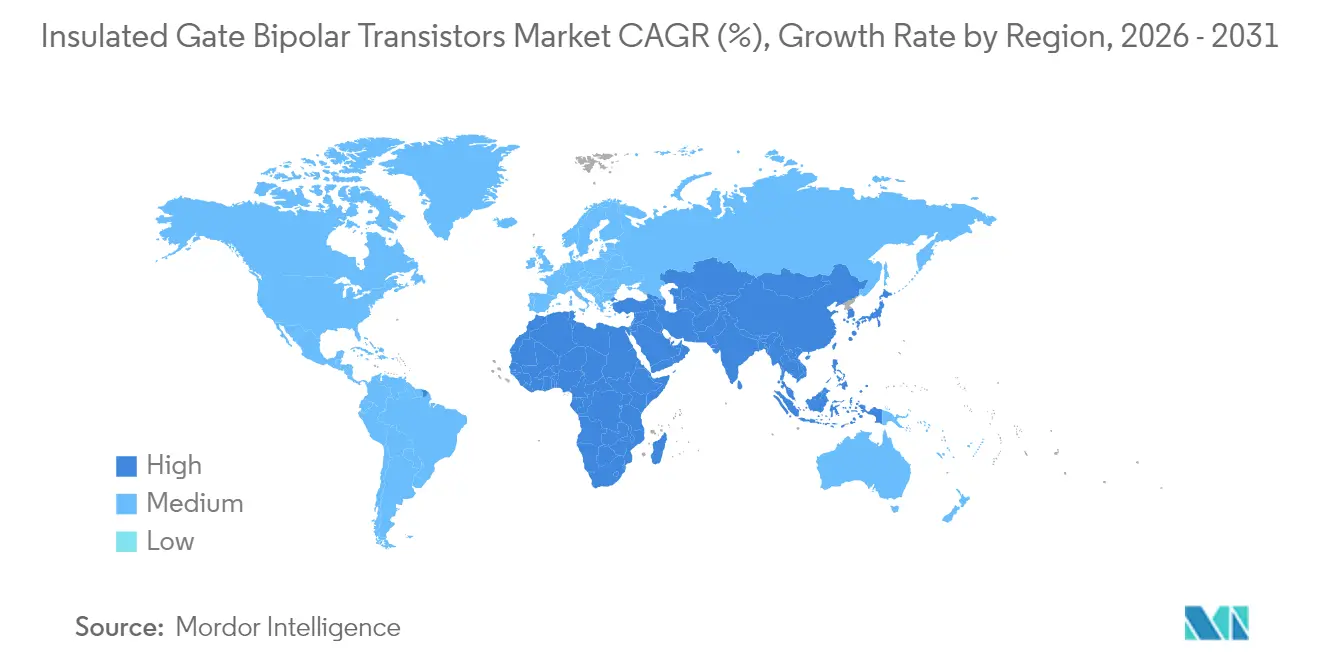

- Par géographie, l'Asie-Pacifique était en tête avec une part de chiffre d'affaires de 61,25 % en 2025, tandis que le Moyen-Orient est en passe d'atteindre le CAGR le plus élevé à 6,63 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Transistors Bipolaires à Grille Isolée*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des plateformes VE à batterie 800 V stimulant la demande d'IGBT automobiles 1 200 V et 1 700 V | +1.8% | Mondial, avec des gains précoces en Europe, en Chine et dans les segments VE haut de gamme | Moyen terme (2-4 ans) |

| Développement de l'énergie solaire et éolienne à grande échelle en Inde et dans la région MENA nécessitant des modules IGBT haute puissance | +1.2% | Cœur APAC, avec débordement vers MEA | Long terme (≥ 4 ans) |

| Électrification ferroviaire en Asie du Sud-Est et en Afrique stimulant les empilements IGBT de traction à faibles pertes | +0.9% | Asie du Sud-Est, Afrique, avec expansion vers l'Amérique latine | Long terme (≥ 4 ans) |

| Transition vers les IGBT à tranchée à arrêt de champ pour les pompes à chaleur résidentielles de l'UE | +0.7% | Europe, avec adoption se répandant en Amérique du Nord | Moyen terme (2-4 ans) |

| Déploiements de macro-sites 5G stimulant les IGBT 650 V optimisés RF | +0.5% | Mondial, avec concentration dans les centres urbains | Court terme (≤ 2 ans) |

| Incitations IRA des États-Unis stimulant de nouvelles usines IGBT nationales | +0.4% | Amérique du Nord, avec des avantages pour la chaîne d'approvisionnement à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des plateformes VE à batterie 800 V stimulant la demande d'IGBT automobiles 1 200 V et 1 700 V

Les constructeurs automobiles passent des blocs-batteries 400 V à 800 V, réduisant les temps de charge et permettant un câblage plus fin. Semikron Danfoss a lancé sa famille de modules IGBT E7 de 1 700 V en 2024 avec une tension directe inférieure de 20 %, répondant directement aux contraintes de pertes par conduction. Des tensions de bloc plus élevées augmentent cependant les risques de décharge partielle, de sorte que les constructeurs automobiles exigent des résines d'encapsulation améliorées et des tampons thermiques avancés pour maintenir l'intégrité de l'isolation lors des cycles de charge rapide. Ces améliorations d'encapsulation augmentent les prix de vente moyens, compensant la pression sur les marges due aux volumes dans le marché des transistors bipolaires à grille isolée.

Développement de l'énergie solaire et éolienne à grande échelle en Inde et dans la région MENA nécessitant des modules IGBT haute puissance

La feuille de route solaire de 280 GW de l'Inde et les gigaprojets des États du Golfe spécifient désormais des onduleurs à moyenne tension qui réduisent le nombre de transformateurs. L'onduleur de chaîne 1 500 VAC de Fraunhofer ISE prouve que des sorties AC plus élevées réduisent le cuivre de 25 %, une économie directe pour les développeurs.[4]Fraunhofer ISE, "Moyenne tension pour l'efficacité des ressources dans les installations photovoltaïques," ise.fraunhofer.de De telles conceptions utilisent des assemblages de demi-ponts IGBT multi-puces qui combinent le partage de courant avec des pilotes de grille intégrés. Les fabricants de modules répondent avec des couches d'assemblage de puces frittées qui améliorent la capacité de cyclage thermique, maintenant les températures de jonction en dessous de 150 °C même dans les climats désertiques. Cette amélioration des performances maintient des prix premium et protège le marché des transistors bipolaires à grille isolée contre la substitution à court terme par le SiC pour les projets de plusieurs mégawatts.

Électrification ferroviaire en Asie du Sud-Est et en Afrique stimulant les empilements IGBT de traction à faibles pertes

Les opérateurs de transport public en Thaïlande, au Vietnam et au Kenya spécifient des onduleurs à point neutre à trois niveaux pour réduire la distorsion harmonique et augmenter l'efficacité du freinage par récupération. La plateforme de traction HES580 d'ABB démontre jusqu'à 75 % de pertes harmoniques inférieures aux conceptions à deux niveaux, allongeant les intervalles de maintenance pour les locomotives alimentées par pantographe. Des études de terrain confirment que le contrôle en boucle fermée de la température de jonction prolonge la durée de vie des dispositifs de 45 % dans les wagons ferroviaires humides et à fortes vibrations. La demande se concentre donc sur les formats de modules à insertion en force qui prennent en charge des empilements interchangeables, renforçant les revenus après-vente des principaux fournisseurs.

Transition vers les IGBT à tranchée à arrêt de champ pour les pompes à chaleur résidentielles de l'UE

L'adoption des pompes à chaleur s'est accélérée après l'entrée en vigueur des objectifs révisés d'efficacité énergétique de l'UE en 2024. Les compresseurs à vitesse variable nécessitent des IGBT commutant au-dessus de 20 kHz, de sorte que les fabricants privilégient les structures à tranchée à arrêt de champ offrant une tension de saturation plus faible et des émissions électromagnétiques réduites. Les installations géothermiques à boucle partagée au Royaume-Uni font état d'économies d'énergie de 3 % par rapport aux unités à source d'air, créant un créneau pour les cartes onduleurs compactes dans les rénovations de bâtiments à logements multiples. Les fournisseurs répondent avec des boîtiers à double rangée en ligne remplis de gel époxy qui résistent aux cycles de condensation, ouvrant une opportunité à longue traîne au sein du marché des transistors bipolaires à grille isolée.

Analyse de l'Impact des Freins sur le Marché des Transistors Bipolaires à Grille Isolée*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénétration des MOSFET en carbure de silicium dans les VE haut de gamme | -1.4% | Mondial, avec concentration dans les segments VE haut de gamme | Moyen terme (2-4 ans) |

| Pénurie de tranches de 300 mm limitant l'approvisionnement en modules | -0.8% | Mondial, avec impact aigu dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Problèmes de fiabilité du cyclage thermique dans les IGBT à pression | -0.6% | Applications industrielles à l'échelle mondiale, en particulier dans les environnements difficiles | Long terme (≥ 4 ans) |

| Règles d'écoconception de l'UE limitant les IGBT hérités de faible puissance | -0.4% | Europe, avec expansion potentielle vers d'autres régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration des MOSFET en carbure de silicium dans les VE haut de gamme

Les MOSFET SiC réduisent les pertes de commutation jusqu'à 60 % par rapport aux IGBT en silicium, permettant une autonomie VE étendue. Les tests comparatifs de Toshiba montrent 41 % de pertes de puissance inférieures dans des cycles de travail identiques. L'EliteSiC M3e d'ON Semi réduit encore les pertes à l'extinction de 50 % dans des modules 400 A. Les prix des dispositifs SiC restent un obstacle pour les VE grand public, mais les marques haut de gamme absorbent de plus en plus le coût supplémentaire du nomenclature des matériaux, détournant des revenus du marché des transistors bipolaires à grille isolée dans les segments haut de gamme.

Pénurie de tranches de 300 mm limitant l'approvisionnement en modules

La demande de tranches de 300 mm dépasse la capacité car les puces haute tension nécessitent des anneaux de garde plus grands et ont des pourcentages de rendement de ligne plus faibles. La mise à niveau de Wolfspeed vers le SiC 200 mm à Mohawk Valley illustre le passage du secteur vers des diamètres plus grands pour améliorer les économies d'échelle. Dans l'intervalle, les fabricants de modules privilégient les contrats automobiles, allongeant les délais de livraison pour les clients industriels et créant une volatilité des prix sur le marché spot pour le marché des transistors bipolaires à grille isolée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Transistors Bipolaires à Grille Isolée

Par type :

les modules dominent grâce aux avantages d'intégrationLes modules IGBT ont généré 54,78 % du marché des transistors bipolaires à grille isolée en 2025, reflétant la préférence des équipementiers pour l'intégration thermique et électrique clé en main. Les packs demi-pont standard intègrent plusieurs puces sur des substrats en cuivre à liaison directe, raccourcissant les cycles d'assemblage pour les constructeurs d'onduleurs. Les broches à insertion en force et les pilotes de grille intelligents réduisent encore le nombre de composants externes, abaissant les taux d'erreur système. Les modules de puissance intelligents ajoutent des fonctionnalités de protection numérique et croissent à un CAGR de 7,05 %, portés par les systèmes CVCA et les servoentraînements qui exigent des analyses prédictives des défauts. Les dispositifs discrets restent rentables pour les cartes de moteurs d'appareils électroménagers, mais leur part s'érode à mesure que les densités de puissance augmentent. Les modules à pression occupent un créneau restreint mais stratégique dans les convertisseurs offshore où la faible résistance thermique compense des temps d'assemblage plus longs. Les tests de cycle de vie rapportent une résistance thermique jonction-plaque stable après 220 000 cycles de puissance, confirmant leur adéquation pour la traction ferroviaire longue distance.

La fixation de puces en argent fritté de deuxième génération pousse les indices de surcharge des modules à 175 °C, un atout qui protège le marché des transistors bipolaires à grille isolée d'une substitution immédiate par le SiC dans les applications de plusieurs mégawatts. Parallèlement, les dispositions flexibles de substrat acceptent désormais des puces mixtes en silicium et en SiC, permettant des étages de puissance hybrides qui tirent parti des points forts de chaque technologie sans reconcevoir entièrement les boîtiers d'onduleurs. Les fournisseurs utilisent cette feuille de route pour maintenir des prix de vente moyens des modules résilients malgré une baisse constante des prix des dispositifs discrets.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par classe de tension :

la moyenne tension domine avec une croissance ultra-élevéeLes dispositifs classés 651-1 200 V détenaient 46,25 % de la part de chiffre d'affaires en 2025 grâce à leur polyvalence dans les entraînements industriels, les onduleurs PV résidentiels et les chargeurs VE commerciaux. Les architectures épitaxiales à tranchée dans cette classe abaissent la tension de saturation en dessous de 1,6 V à 150 A, offrant un rapport favorable pertes de conduction/commutation. L'adoption des groupes motopropulseurs 800 V propulse la classe 1 201-1 700 V, où l'optimisation des pertes à l'extinction reste l'axe de conception principal. La structure à multi-grilles double face de Toshiba atteint une énergie d'extinction inférieure de 34 % par rapport aux grilles planaires conventionnelles, répondant aux spécifications automobiles émergentes.

Les dispositifs ultra-haute tension supérieurs à 1 700 V, bien que de niche, sont en passe d'atteindre un CAGR de 7,72 % car les réseaux HVDC et les interconnexions de parcs éoliens exigent des tensions de blocage plus élevées. Ces modules intègrent souvent des conceptions à traversée douce qui stabilisent la tension collecteur-émetteur lors de conditions de défaut, une condition préalable pour les codes de réseau imposant la capacité de traversée. À l'extrémité basse, les pièces ≤ 650 V font face à des règles d'écoconception de l'UE de plus en plus strictes qui obligent les fabricants à publier des passeports numériques de produits couvrant les métriques de recyclabilité. Les fournisseurs répondent en déplaçant les budgets de R&D vers des segments à plus haute tension, renforçant la dominance des revenus de la bande de moyenne tension au sein du marché des transistors bipolaires à grille isolée.

Par puissance nominale :

les segments haute puissance pilotent les applications industriellesLes modules classés au-dessus de 20 kW commandaient 43,65 % de la taille du marché des transistors bipolaires à grille isolée en 2025, portés par les convertisseurs pour éoliennes, le stockage d'énergie sur réseau et la traction ferroviaire métropolitaine. Le refroidissement liquide direct et les substrats double face augmentent la capacité de courant continu sans agrandir l'encombrement. Des chercheurs ont démontré une estimation de la température de jonction multi-conditions qui maintient ΔT en dessous de 20 °C sous des surcharges pulsées, réduisant les arrêts inattendus dans les infrastructures critiques. Les tranches de puissance moyenne entre 1 kW et 20 kW sont en passe d'atteindre un CAGR de 5,98 %, alimentées par les onduleurs solaires résidentiels et les chargeurs VE en milieu professionnel qui se standardisent sur des topologies triphasées de 15 kW.

Les dispositifs basse puissance inférieurs à 1 kW perdent des emplacements au profit des FET en nitrure de gallium dans les adaptateurs de chargeurs rapides, mais ils conservent une place dans les cuisinières à induction et les cartes de commande de moteurs pour l'électroménager. Le glissement du mix de revenus encourage les fournisseurs à rationaliser les gammes de produits à faible courant, libérant de la capacité en salle blanche pour les puces de puissance moyenne qui bénéficient de marges plus élevées. Ce rééquilibrage de capacité renforce la rentabilité à mesure que le marché des transistors bipolaires à grille isolée migre vers des applications où les pertes de commutation dominent le coût total de possession.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application :

les moteurs industriels dominent avec la traction VE à la croissance la plus rapideLes entraînements de moteurs industriels représentaient 29,35 % de la taille du marché des transistors bipolaires à grille isolée en 2025, car les usines modernisent les entraînements à vitesse variable pour réduire les factures d'énergie face à la hausse des tarifs électriques. Les algorithmes modernes de contrôle vectoriel exigent des fréquences MLI élevées, plaçant l'optimisation de la charge de grille des IGBT au premier plan des feuilles de route de conception. Dans les grues et convoyeurs régénératifs, une fréquence de commutation de 15 kHz équilibre le bruit acoustique et l'efficacité, validant les dissipateurs thermiques au niveau du module qui dispersent les gradients de points chauds.

Les onduleurs de traction VE/VHE affichent le CAGR le plus élevé à 8,74 % jusqu'en 2031. Les équipementiers de premier rang déploient des modules demi-pont 1 200 V en disposition empilée pour atteindre une puissance crête de 300 kW, intégrant des coefficients de température négatifs pour le partage en parallèle. Les onduleurs pour énergies renouvelables suivent de près, les opérateurs d'installations indiennes et MENA spécifiant des réseaux CC 1 500 V alignés sur des sorties CA à moyenne tension. Les systèmes UPS pour centres de données restent un créneau stable, mais les redresseurs télécom haute fréquence s'orientent désormais vers le nitrure de gallium, réduisant la valeur adressable des IGBT. La large carte d'applications assure une demande résiliente, garantissant que le marché des transistors bipolaires à grille isolée maintient une base de revenus diversifiée même face aux menaces de substitution concurrentielles.

Analyse géographique

Marché des Transistors Bipolaires à Grille Isolée en Asie-Pacifique

L'Asie-Pacifique détenait une part de revenus de 61,25 % en 2025, reflétant l'assemblage de modules à haut volume en Chine, le leadership technologique du Japon et l'essor des énergies renouvelables en Inde. Les fournisseurs chinois s'appuient sur le soutien gouvernemental pour développer des usines de fabrication de plaquettes de 300 mm, protégeant ainsi les fabricants nationaux de véhicules électriques des chocs d'approvisionnement externes. Des entreprises japonaises telles que Mitsubishi Electric se concentrent sur la réduction des procédés et l'assemblage par frittage de cuivre, exportant des dispositifs haut de gamme pour les convertisseurs d'éoliennes offshore. Le pipeline d'appels d'offres solaires de l'Inde dépasse désormais 50 GW, amplifiant la demande d'importation de stacks haute puissance conformes aux codes de réseau du Bureau of Indian Standards.

Marché des Transistors Bipolaires à Grille Isolée en Europe

L'Europe est la deuxième région en importance, portée par les mandats relatifs aux véhicules électriques et une législation stricte en matière d'écoconception. L'adoption par les constructeurs automobiles allemands de groupes motopropulseurs à 800 V tire la demande de modules de qualité automobile à 1 700 V, tandis que les installations de pompes à chaleur dans les pays nordiques soutiennent les ventes de composants discrets de puissance moyenne. L'exigence de passeport numérique de produit de l'UE remodèle les choix de nomenclature, les équipementiers se tournant vers des matériaux présentant des indices de recyclabilité plus élevés. Les mises à niveau de l'électrification ferroviaire européenne spécifient également des onduleurs à trois niveaux, stimulant la demande de dispositifs à boîtier press-pack dotés d'une meilleure capacité de maintien en cas de défaut.

Marché des Transistors Bipolaires à Grille Isolée en Amérique du Nord

L'Amérique du Nord bénéficie du CHIPS Act, qui accorde un crédit d'impôt à l'investissement de 25 % pour les usines de fabrication avancées. Infineon et Wolfspeed ont annoncé des augmentations de capacité qui permettront la mise en service de lignes nationales de 200 mm, réduisant les délais de livraison pour les clients des secteurs automobile et des énergies renouvelables. Le corridor industriel du Mexique s'impose comme un hub de délocalisation de proximité pour l'assemblage d'onduleurs, renforçant davantage la demande régionale.

Marché des Transistors Bipolaires à Grille Isolée au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique affichent le CAGR le plus rapide, à 6,63 %. Des mégaprojets tels que NEOM en Arabie saoudite intègrent des capacités solaires et éoliennes à l'échelle du gigawatt, nécessitant des stacks de transistors bipolaires à grille isolée haute puissance pour les liaisons HVDC. Le portefeuille Grid-enSure de Hitachi Energy illustre l'accent mis sur l'électronique de puissance compatible avec le réseau, qui stabilise les apports renouvelables fluctuants. L'électrification des trains de banlieue en Afrique stimule les commandes d'onduleurs de traction, et les incitations à la localisation en Égypte et en Afrique du Sud encouragent les investissements dans l'encapsulation de modules.

Marché des Transistors Bipolaires à Grille Isolée en Amérique Latine

L'Amérique latine maintient une croissance à un chiffre moyen, le Brésil et le Chili étendant les règles de comptage net, incitant ainsi au déploiement de systèmes photovoltaïques en toiture et industriels. Les programmes de modernisation ferroviaire en Argentine utilisent des modules standard à 1 200 V, soutenant la demande de base. Bien que le marché en valeur absolue soit plus modeste, la dépréciation des devises dans plusieurs économies augmente les coûts d'importation, incitant les fabricants sous contrat locaux à s'associer à des fournisseurs asiatiques de puces pour gérer la volatilité des prix.

Paysage concurrentiel

Le marché des transistors bipolaires à grille isolée est modérément concentré. Infineon, Mitsubishi Electric et Semikron-Danfoss ancrent le premier niveau avec des opérations intégrées verticalement de la tranche au module. Infineon a lancé des pilotes de grille isolés EiceDRIVER de 15 A et 20 A en 2025, permettant des onduleurs de traction au-dessus de 300 kW sans étages amplificateurs externes.[1] Infineon Technologies AG, "Pilotes de grille isolés EiceDRIVER," infineon.com Mitsubishi Electric a échantillonné son module XB Series 3,3 kV, 1 500 A qui réduit les pertes de commutation de 15 %, ciblant les grandes applications ferroviaires et industrielles. Semikron-Danfoss a complété sa famille Génération 7 avec des modules SEMiX 6 de 1 200 V classés à 175 °C de jonction, élargissant les intervalles de maintenance pour les convertisseurs d'éoliennes.

Les partenariats stratégiques définissent la concurrence dans le niveau intermédiaire. Les MOSFET SiC 2 kV de ROHM sont désormais livrés dans des modules hybrides Semikron-Danfoss pour les onduleurs centraux de SMA Solar, mélangeant des interrupteurs côté haut en SiC avec des IGBT côté bas en silicium pour équilibrer coût et efficacité.[2]ROHM Semiconductor, "Module MOSFET SiC 2 kV pour SMA Solar," rohm.com Infineon a signé des accords d'approvisionnement à long terme avec Stellantis couvrant les interrupteurs de puissance intelligents et les puces en carbure de silicium, sécurisant la visibilité des volumes jusqu'en 2030. L'acquisition planifiée par ABB de la branche électronique de puissance de Gamesa Electric renforce son portefeuille d'onduleurs pour énergies renouvelables et étend sa base serviceable de 40 GW.

Les spécialistes plus petits se concentrent sur des innovations d'encapsulation telles que le refroidissement côté supérieur et les interconnexions sans fil de liaison qui augmentent la densité de puissance sans passer au SiC. Les accords de licence autour des substrats refroidis double face s'accélèrent, car les unités d'alimentation de centres de données de classe EPC adoptent les IGBT dans des conceptions de bus intermédiaires pour atteindre 97,5 % d'efficacité. Ces avancées progressives renforcent collectivement le fossé concurrentiel des acteurs établis même à mesure que la substitution par le SiC s'intensifie.

Leaders du secteur des transistors bipolaires à grille isolée

Infineon Technologies AG

Renesas Electronics Corporation

Texas Instruments Incorporated

Microchip Technology Inc.

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Transistors Bipolaires à Grille Isolée

- Infineon Technologies AG

- Mitsubishi Electric Corp.

- Fuji Electric Co. Ltd.

- ON Semiconductor Corp.

- Toshiba Corp.

- Renesas Electronics Corp.

- STMicroelectronics N.V.

- Texas Instruments Inc.

- NXP Semiconductors N.V.

- Vishay Intertechnology Inc.

- Broadcom Inc.

- Microchip Technology Inc.

- Semikron-Danfoss GmbH

- Hitachi Energy Ltd.

- Littelfuse Inc.

- CRRC Zhuzhou

- StarPower Semiconductor

- Dynex Semiconductor Ltd.

- MACMIC Science and Tech

- ABB Ltd.

Lire l'Analyse des Entreprises du Marché des Transistors Bipolaires à Grille Isolée

Développements Récents dans le Secteur du Marché des Transistors Bipolaires à Grille Isolée

- Avril 2025 : Mitsubishi Electric a commencé à échantillonner son module HVIGBT XB Series 3,3 kV / 1 500 A présentant des pertes de commutation inférieures de 15 % et une zone de fonctionnement sûr en récupération inverse 25 % plus grande pour les onduleurs ferroviaires et industriels lourds.

- Février 2025 : Infineon a lancé ses premiers produits SiC 200 mm dans son site de Kulim, ouvrant la voie à une fabrication à plus haut débit de dispositifs haute tension utilisés dans les énergies renouvelables et la traction.

- Janvier 2025 : Infineon a lancé de nouveaux pilotes de grille isolés EiceDRIVER qualifiés AEC pour des conceptions d'onduleurs de traction supérieures à 300 kW.

- Janvier 2025 : FORVIA HELLA a choisi les MOSFET automobiles CoolSiC 1 200 V d'Infineon avec refroidissement côté supérieur pour les convertisseurs CC-CC 800 V de prochaine génération destinés aux chargeurs rapides.

Portée du rapport mondial sur le marché des transistors bipolaires à grille isolée

Les transistors bipolaires à grille isolée sont des dispositifs semi-conducteurs à trois bornes. Ils ont été développés en combinant les meilleures qualités des BJT et des MOSFET de puissance. Ils fournissent une alimentation électrique stable en réduisant la congestion dans l'alimentation électrique, ce qui conduit à une utilisation optimisée de la puissance. L'étude de marché se concentre sur les tendances affectant le marché pour des applications dans de multiples régions. L'étude suit les paramètres clés du marché, les principaux moteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur. De plus, l'étude suit également l'impact de la COVID-19 sur l'ensemble du secteur des transistors bipolaires à grille isolée et ses performances.

Le marché des transistors bipolaires à grille isolée (IGBT) est segmenté par type (IGBT discret et IGBT modulaire), puissance nominale (haute puissance, puissance moyenne, faible puissance), application (automobile et VE/VHE, grand public, énergies renouvelables, UPS, ferroviaire, entraînements industriels/moteurs) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les tailles et prévisions de marché sont fournies en termes de valeur (milliards USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| IGBT discret |

| Modules IGBT (standard) |

| Modules de puissance intelligents (IPM) |

| IGBT à pression |

| Haute puissance |

| Puissance moyenne |

| Faible puissance |

| Jusqu'à 650 V (faible) |

| 651 - 1 200 V (moyen) |

| 1 201 - 1 700 V (élevé) |

| Au-dessus de 1 700 V (ultra-élevé) |

| Onduleurs de traction VE/VHE |

| Entraînements de moteurs industriels |

| Onduleurs pour énergies renouvelables (PV et éolien) |

| Alimentations sans interruption (UPS) |

| Traction ferroviaire |

| HVDC et FACTS |

| Appareils électroménagers grand public |

| Autres applications (soudeuses, chauffage par induction) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type | IGBT discret | ||

| Modules IGBT (standard) | |||

| Modules de puissance intelligents (IPM) | |||

| IGBT à pression | |||

| Par puissance nominale | Haute puissance | ||

| Puissance moyenne | |||

| Faible puissance | |||

| Par classe de tension | Jusqu'à 650 V (faible) | ||

| 651 - 1 200 V (moyen) | |||

| 1 201 - 1 700 V (élevé) | |||

| Au-dessus de 1 700 V (ultra-élevé) | |||

| Par application | Onduleurs de traction VE/VHE | ||

| Entraînements de moteurs industriels | |||

| Onduleurs pour énergies renouvelables (PV et éolien) | |||

| Alimentations sans interruption (UPS) | |||

| Traction ferroviaire | |||

| HVDC et FACTS | |||

| Appareils électroménagers grand public | |||

| Autres applications (soudeuses, chauffage par induction) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des transistors bipolaires à grille isolée ?

Le marché est évalué à 8,26 milliards USD en 2026 et devrait croître jusqu'à 10,94 milliards USD d'ici 2031 à un CAGR de 5,78 %

Quel type de produit domine le marché des transistors bipolaires à grille isolée ?

Les modules IGBT dominent avec une part de chiffre d'affaires de 54,78 % en 2025 en raison de leurs avantages d'intégration dans les applications industrielles et renouvelables.

À quelle vitesse le segment automobile se développe-t-il ?

Les onduleurs de traction VE et VHE progressent à un CAGR de 8,74 % jusqu'en 2031 grâce aux architectures de batteries 800 V.

Pourquoi les IGBT ultra-haute tension suscitent-ils de l'intérêt ?

Les dispositifs supérieurs à 1 700 V affichent le CAGR le plus fort à 7,72 % car les liaisons HVDC et les grands parcs éoliens nécessitent des tensions de blocage plus élevées pour la conformité aux codes de réseau.

Dernière mise à jour de la page le: