Taille et part du marché des nanopoudres d'oxyde de magnésium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

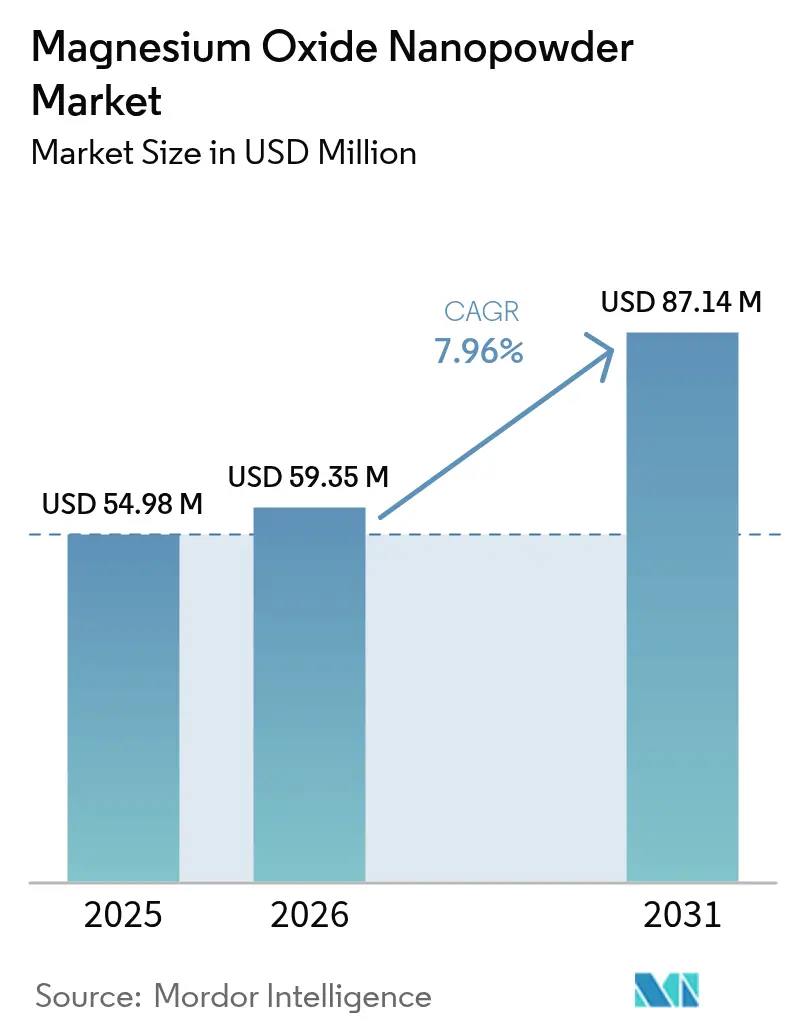

| Taille du Marché (2026) | 59.35 Millions de dollars américains |

| Taille du Marché (2031) | 87.14 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nanopoudres d'oxyde de magnésium par Mordor Intelligence

La taille du marché des nanopoudres d'oxyde de magnésium était évaluée à 54,98 millions USD en 2025 et devrait croître de 59,35 millions USD en 2026 pour atteindre 87,14 millions USD d'ici 2031, à un TCAC de 7,96 % au cours de la période de prévision (2026-2031). La majeure partie des revenus provient encore de la demande réfractaire traditionnelle, mais la dynamique se déplace clairement vers des applications à haute valeur ajoutée dans les additifs pour carburant, l'isolation électrique, les composés polymères ignifuges et les premiers prototypes de batteries à l'état solide. La sécurité de l'approvisionnement est déterminée par la part de 52 % de la Chine dans la production primaire de magnésium en 2024, ce qui confère des avantages en termes de coûts aux transformateurs asiatiques, mais expose les acheteurs mondiaux à une volatilité liée aux politiques. Le positionnement concurrentiel dépend de plus en plus de procédés de synthèse propriétaires permettant d'obtenir des distributions granulométriques étroites et des surfaces fonctionnalisées nécessaires dans les composites avancés et les électrolytes. Enfin, le renforcement des limites d'exposition professionnelle aux nanomatériaux manufacturés en Amérique du Nord et dans l'UE augmente les coûts de conformité, mais favorise également les producteurs établis disposant de systèmes de qualité certifiés.

Principaux enseignements du rapport

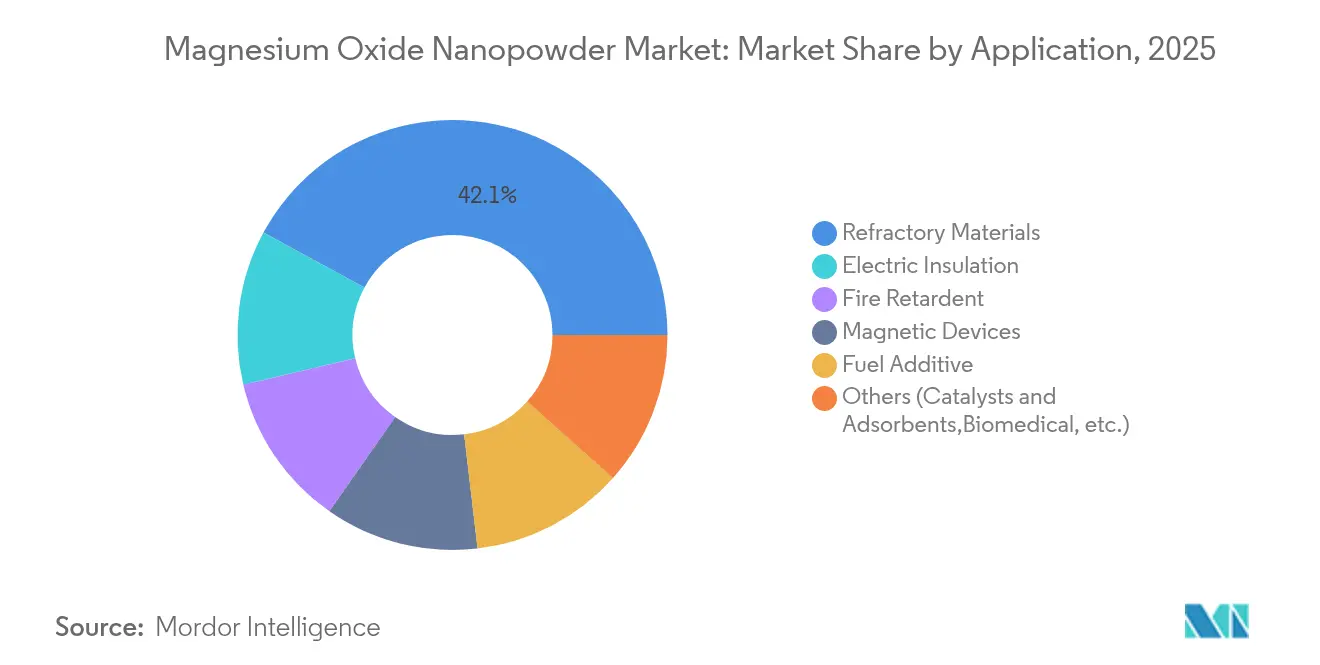

- Par application, les matériaux réfractaires ont dominé avec une part de revenus de 42,10 % en 2025 ; les additifs pour carburant devraient se développer à un TCAC de 8,63 % jusqu'en 2031.

- Par méthode de synthèse, les méthodes physiques représentaient 41,75 % de la taille du marché des nanopoudres d'oxyde de magnésium en 2025 ; les techniques de précipitation chimique progressent à un TCAC de 8,78 % jusqu'en 2031.

- Par secteur d'utilisation final, la métallurgie représentait 36,35 % de la part du marché des nanopoudres d'oxyde de magnésium en 2025, tandis que les autres secteurs d'utilisation finale devraient afficher le TCAC le plus élevé à 8,25 % jusqu'en 2031.

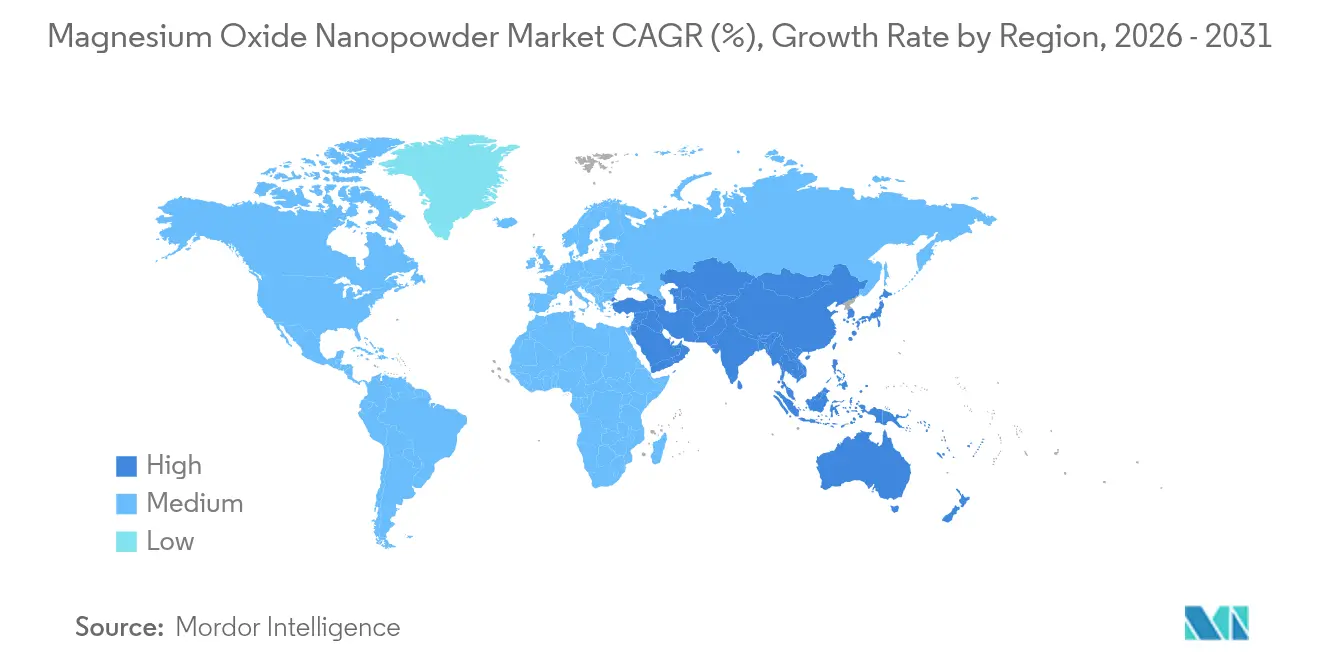

- Par géographie, l'Asie-Pacifique détenait 51,72 % de la taille du marché des nanopoudres d'oxyde de magnésium en 2025 et demeure la région à la croissance la plus rapide avec un TCAC prévu de 8,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des nanopoudres d'oxyde de magnésium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de l'industrie réfractaire | +1.8% | Mondial, concentré dans les pôles sidérurgiques d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des applications d'isolation électrique | +1.5% | Fabrication électronique en Amérique du Nord et dans l'UE, expansion en Asie-Pacifique | Long terme (≥4 ans) |

| Utilisation croissante comme additif pour carburant | +1.2% | Marchés automobiles mondiaux, adoption précoce en Asie-Pacifique | Court terme (≤2 ans) |

| Adoption croissante dans les composites polymères ignifuges | +1.0% | Réglementations en matière de construction et de sécurité automobile en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Rôle émergent dans les électrolytes de batteries à l'état solide | +0.8% | Fabrication de batteries en Asie-Pacifique, extension vers l'Amérique du Nord | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de l'industrie réfractaire

Les briques magnésie-carbone incorporant de l'oxyde de magnésium à l'échelle nanométrique présentent une densification plus élevée qui réduit les défaillances induites par la porosité dans les fours à oxygène basique et les fours à arc électrique. Les sidérurgistes en Chine, au Japon et en Corée du Sud ont standardisé les grades de nanopoudres dans les revêtements de poches, de répartiteurs et de coulées continues pour résister aux cycles thermiques rapides. La consolidation parmi les producteurs d'acier intégrés signifie que moins d'acheteurs exercent un plus grand pouvoir d'achat, mais ils paient des primes pour la fiabilité qui évite les arrêts imprévus. À mesure que la capacité des fours à arc électrique se développe en Asie-Pacifique, la demande du marché des nanopoudres d'oxyde de magnésium reste étroitement corrélée à la hausse de la production d'acier à base de ferraille. Les fournisseurs disposant d'une production verticalement intégrée et d'une expertise en formulation réfractaire peuvent décrocher des contrats à long terme ancrés dans des accords de R&D conjoints.

Croissance des applications d'isolation électrique

Les systèmes époxy chargés à 1 % en masse de nanoparticules d'oxyde de magnésium maintiennent une constante diélectrique de 13 à 230 °C et doublent la conductivité thermique par rapport à la résine pure. Ces attributs résolvent le compromis chronique entre la dissipation thermique et la résistivité électrique dans les modules de puissance en carbure de silicium et les onduleurs de traction. Les tensions de groupe motopropulseur des véhicules électriques supérieures à 800 V, combinées à des facteurs de forme miniaturisés, amplifient le besoin de charges isolantes haute température qui restent chimiquement inertes sous décharge partielle. Les fabricants de câbles en Asie-Pacifique développent des composés de polyéthylène chargés de mousses d'oxyde de magnésium lyophilisées qui suppriment l'accumulation de charges d'espace. À mesure que la capacité des onduleurs d'éoliennes augmente, les services publics européens spécifient également des composés d'enrobage chargés de nanoparticules pour les sous-stations offshore.

Utilisation croissante comme additif pour carburant

Les mélanges diesel dopés avec des nanoparticules d'oxyde de magnésium réduisent les hydrocarbures imbrûlés et diminuent les particules sans ajouter de résidus de métaux lourds[1]ScienceDirect, "La nanomagnésie comme additif diesel," sciencedirect.com. Les essais sur banc moteur montrent des réductions de viscosité qui améliorent les profils de pulvérisation des injecteurs et augmentent le rendement thermique au frein. Les règles d'émissions Euro 7 prévues pour 2027 créent une impulsion réglementaire dans l'UE, reflétée par les normes China VII, toutes deux favorisant les additifs d'amélioration de la combustion. Des essais à l'échelle commerciale en Inde démontrent des concentrations de dosage inférieures à 20 ppm, ce qui maintient le coût de l'additif par litre dans les objectifs des constructeurs automobiles. Cette fenêtre d'opportunité soutient une tarification différenciée qui compense le coût premium des poudres de haute pureté.

Adoption croissante dans les composites polymères ignifuges

Le polypropylène chargé à 30 % en masse de nanoparticules d'hydroxyde de magnésium a atteint un indice d'oxygène limite de 29,3 %, satisfaisant à la norme UL-94 V-0 sans additifs halogénés. Les panneaux de construction et les garnitures intérieures automobiles utilisent ces additifs minéraux pour se conformer aux normes de classification au feu du règlement européen sur les produits de construction. La capacité calorifique spécifique élevée de l'oxyde de magnésium absorbe une énergie significative lors de la décomposition endothermique, tandis que la vapeur d'eau libérée dilue l'oxygène dans la zone de flamme. Contrairement au trihydrate d'aluminium, les systèmes à base de magnésium maintiennent leur résistance mécanique à des températures élevées, ce qui convient aux boîtiers de batteries de véhicules électriques soumis à des tests stricts de pénétration du feu. Les assureurs immobiliers nord-américains ont commencé à offrir des réductions de primes pour les bâtiments spécifiés avec des composites ignifuges sans halogène.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de production et de purification | -2.1% | Mondial, affectant particulièrement les fabricants d'Amérique du Nord et de l'UE | Court terme (≤2 ans) |

| Problèmes d'agrégation et d'agglomération | -1.4% | Fabrication mondiale, critique pour la production en volume en Asie-Pacifique | Moyen terme (2-4 ans) |

| Renforcement des réglementations sur l'exposition professionnelle aux nanoparticules | -1.0% | Cadres réglementaires en Amérique du Nord et dans l'UE, en expansion mondiale | Long terme (≥4 ans) |

| Approvisionnement volatile en matières premières de magnésium | -0.8% | Chaînes d'approvisionnement mondiales, risque concentré lié à la dépendance envers la Chine | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de production et de purification

Les installations sol-gel capables d'une production de 1 425 kg par jour nécessitent des dépenses en capital supérieures à 45 000 USD et le retour sur investissement s'étend au-delà de trois ans dans la structure de prix actuelle. Les étapes hydrothermales et de calcination à forte intensité énergétique accroissent la sensibilité aux trajectoires de tarification du carbone dans l'UE et certains États américains. Les spécifications de pureté supérieures à 99,8 % en masse augmentent les coûts de réactifs et de filtration qui ne peuvent pas être amortis sur des volumes de produits de base. Les petits producteurs hors d'Asie-Pacifique font face à des désavantages d'échelle, ce qui limite leur capacité à soumissionner pour de grands appels d'offres réfractaires ou des contrats d'approvisionnement en additifs automobiles.

Problèmes d'agrégation et d'agglomération

Les nanoparticules d'oxyde de magnésium présentent des énergies de surface élevées qui favorisent l'agglomération, dégradant la qualité de dispersion dans les matrices polymères et les suspensions fluides. Les tensioactifs chimiques atténuent le regroupement mais introduisent des impuretés non autorisées dans les électrolytes de batteries ou les produits biomédicaux. La lyophilisation à basse température produit des réseaux poreux qui se redispersent plus facilement, mais le traitement supplémentaire augmente les coûts et allonge les délais. Les utilisateurs finaux exigent souvent des traitements de surface sur mesure, créant une fragmentation des stocks et des régimes complexes d'assurance qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les matériaux réfractaires en tête tandis que les additifs pour carburant s'accélèrent

Les matériaux réfractaires ont généré 42,10 % de la taille du marché des nanopoudres d'oxyde de magnésium en 2025, ancrés dans les briques magnésie-carbone et les revêtements de répartiteurs pour le traitement de l'acier fondu et de l'aluminium. Les améliorations techniques dans les fours à arc électrique favorisent des distributions granulométriques plus fines qui densifient les microstructures des briques. À mesure que l'acier à base de ferraille progresse en Asie, les revêtements économes en énergie restent essentiels pour la productivité. Le leadership du marché devrait persister jusqu'en 2030, bien que sa part proportionnelle diminue à mesure que de nouvelles utilisations se développent.

La catégorie des additifs pour carburant affiche un TCAC de 8,63 % jusqu'en 2031, reflétant une pression réglementaire sans précédent pour réduire les émissions de particules et de NOx dans les flottes routières et hors route. Les dispersions de nanoparticules améliorent l'atomisation, augmentent l'uniformité de la température de flamme et réduisent les précurseurs de suie sans compromettre les garanties du matériel moteur. Des tests pilotes de flotte dans l'UE et en Chine rapportent des gains d'économie de carburant supérieurs à 2 %. Bien que le segment parte d'une base modeste, son rythme de croissance en fait un point focal pour les producteurs ciblant les clients automobiles à la recherche de solutions prêtes à l'emploi.

Par méthode de synthèse : la précipitation chimique gagne du terrain sur les méthodes physiques

Les voies physiques telles que la pyrolyse par pulvérisation de flamme et le dépôt en phase vapeur sous vide représentaient 41,75 % des revenus de 2025, bénéficiant d'équipements amortis et d'un débit adapté aux grades réfractaires. L'inconvénient reste les larges plages de distribution granulométrique qui ne répondent pas aux spécifications premium de l'électronique ou du biomédical. Les producteurs disposant d'actifs physiques hérités font face à des décisions de mise à niveau à mesure que la demande migre vers le haut de la chaîne de valeur.

La précipitation chimique affiche un TCAC de 8,78 % jusqu'en 2031, soutenue par un contrôle supérieur de la stœchiométrie, de la morphologie et de la concentration en hydroxyles de surface. Des réacteurs en circuit fermé couplés à des analyseurs de taille de particules en ligne fonctionnent désormais en régime à flux continu, ce qui améliore le rendement et réduit les pertes de solvant. Les analyses du cycle de vie montrent une intensité en gaz à effet de serre plus faible lors de l'utilisation d'électricité renouvelable, ce qui s'aligne sur les politiques d'approvisionnement des acheteurs visant des chaînes d'approvisionnement à émissions nettes nulles. La synthèse verte ou biosourcée émerge du laboratoire vers l'échelle pilote, bien que le coût unitaire reste plus élevé et la capacité limitée.

Par secteur d'utilisation final : la domination de la métallurgie face à la pression de diversification

La métallurgie représentait 36,35 % de la part du marché des nanopoudres d'oxyde de magnésium en 2025, les aciéries intégrées continuant d'absorber la majeure partie de la demande en grades réfractaires. Le transfert de connaissances entre les fournisseurs et les centres de recherche des aciéries contribue à maintenir des taux d'absorption plus élevés par rapport aux autres secteurs. Pourtant, la part devrait diminuer progressivement à mesure que la diversification en aval s'accélère.

Les autres secteurs d'utilisation finale, un ensemble qui comprend les produits chimiques, les soins de santé et le stockage d'énergie, se développeront à un TCAC de 8,25 % entre 2026 et 2031. Les revêtements biocompatibles, les textiles antimicrobiens et les thérapies photothermiques contre le cancer sont à un stade précoce mais attirent des financements de capital-risque et des collaborations académiques. Dans les batteries à l'échelle du réseau, l'oxyde de magnésium sert d'aide au frittage dans les électrolytes solides, s'inscrivant dans les politiques d'intégration des énergies renouvelables en Chine et aux États-Unis. Une telle diversité permet aux fournisseurs de répartir les risques au-delà des cycles de demande cycliques des métaux.

Analyse géographique

L'Asie-Pacifique détenait 51,72 % des revenus de 2025 sur le marché des nanopoudres d'oxyde de magnésium et devrait progresser à un TCAC de 8,55 % jusqu'en 2031, soutenue par des chaînes d'approvisionnement intégrées, des matières premières à coût avantageux et des clusters denses de fabricants d'acier, d'électronique et de batteries. La Chine ancre la demande régionale, tandis que l'expertise céramique du Japon et l'écosystème des semi-conducteurs de la Corée du Sud fournissent une demande incrémentale pour les grades de très haute pureté. Les mesures de relance gouvernementales visant le matériel de transition énergétique stimulent des volumes supplémentaires dans la gestion thermique des véhicules électriques et les lignes pilotes de batteries à l'état solide.

L'Amérique du Nord est une arène plus petite mais technologiquement riche dans laquelle l'aérospatiale, la défense et l'électronique de puissance avancée consomment des poudres à hautes spécifications. Les États-Unis ont requis des mesures de sécurité d'approvisionnement national, et des start-ups telles que Magrathea pilotent l'extraction de magnésium neutre en carbone à partir de l'eau de mer, ce qui pourrait réduire les risques liés à l'approvisionnement en matières premières et renforcer les chaînes de valeur locales d'ici la fin des années 2020. La stratégie canadienne sur les minéraux critiques comprend des subventions qui abaissent les obstacles en capital pour les lignes de finition de nanopoudres, repositionnant potentiellement la région comme exportatrice de grades spéciaux plutôt qu'importatrice.

L'Europe maintient une croissance régulière à mesure que les codes de construction renforcent les seuils d'ignifugation et que les constructeurs automobiles adoptent des composants de mobilité électrique riches en magnésium. L'Allemagne mène la consommation en raison de sa base automobile et chimique, tandis que le Royaume-Uni exploite des projets aérospatiaux et de défense nécessitant une isolation haute température. Les réglementations européennes sur l'économie circulaire encouragent les charges ignifuges à base minérale par rapport aux alternatives halogénées, offrant des vents réglementaires favorables à l'expansion du marché des nanopoudres d'oxyde de magnésium. Les directives de stratégie énergétique du bloc canalisent également des fonds vers des consortiums de batteries à l'état solide où l'oxyde de magnésium joue un rôle d'interface critique.

Paysage concurrentiel

L'intensité concurrentielle est modérée car la production de nanomatériaux de haute pureté nécessite des réacteurs spécialisés, des atmosphères contrôlées et des cadres robustes d'assurance qualité qui constituent des barrières à l'entrée. American Elements, Nanoshel et Hongwu International ancrent le segment premium, tirant parti de l'intégration verticale des matières premières aux dispersions personnalisées. Les acteurs de niveau intermédiaire en Chine fournissent des grades réfractaires et d'additifs pour carburant à grande échelle, et certains progressent dans la chaîne de valeur en concédant sous licence des brevets de précipitation d'instituts académiques.

Le leadership technologique repose sur un savoir-faire de procédé qui réduit la distribution granulométrique en dessous de 30 nm avec un contrôle strict de l'agglomération. Les producteurs ont introduit des poudres à surface fonctionnalisée portant des groupes silane ou phosphate qui améliorent la compatibilité avec les matrices polymères, ouvrant des canaux lucratifs dans les boîtiers de batteries de véhicules électriques. Les données sur la propriété intellectuelle montrent une part croissante de dépôts liés à la synthèse verte, au traitement continu et aux anodes de batteries enrobées d'oxyde de magnésium, signalant des pivots stratégiques vers les marchés finaux du stockage d'énergie.

Les modèles collaboratifs se renforcent à mesure que les utilisateurs finaux investissent dans des lignes pilotes conjointes pour co-concevoir des formulations. Un fabricant japonais de semi-conducteurs a récemment signé un accord pluriannuel d'approvisionnement et de développement avec une entreprise américaine de nanopoudres axée sur l'oxyde de magnésium à très faible teneur en chlorure pour les dispositifs de puissance GaN. Des alliances similaires en Europe associent des producteurs d'aimants à des fournisseurs de nanopoudres pour affiner les intermédiaires d'oxyde de magnésium pour les aimants Nd-Fe-B frittés, capitalisant sur la relocalisation régionale de l'approvisionnement en aimants permanents.

Leaders du secteur des nanopoudres d'oxyde de magnésium

Merck KGaA

US Research Nanomaterials

American Elements

Sigma-Aldrich (MilliporeSigma)

SkySpring Nanomaterials

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : L'Agence américaine de protection de l'environnement a mis à jour ses réglementations 40 CFR 721. Ces modifications introduisent de nouvelles restrictions d'utilisation significatives et exigent le port de respirateurs lors de la manipulation de nanopoudres d'oxyde de magnésium.

- Février 2024 : L'Université du Texas à Austin a publié de nouvelles directives de sécurité pour le travail avec les nanomatériaux. Ces mises à jour portent sur la manipulation sécurisée des nanopoudres d'oxyde de magnésium et la surveillance appropriée des risques d'exposition.

Portée du rapport mondial sur le marché des nanopoudres d'oxyde de magnésium

Le rapport mondial sur le marché des nanopoudres d'oxyde de magnésium comprend :

| Matériaux réfractaires |

| Isolation électrique |

| Additif pour carburant |

| Ignifuge |

| Dispositifs magnétiques |

| Autres (catalyseurs et adsorbants, biomédical, etc.) |

| Méthodes physiques |

| Précipitation chimique |

| Synthèse verte/biosourcée |

| Métallurgie |

| Construction |

| Pétrole et gaz |

| Automobile |

| Électrique et électronique |

| Autres secteurs d'utilisation finale (chimie et pétrochimie, soins de santé et produits pharmaceutiques, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Matériaux réfractaires | |

| Isolation électrique | ||

| Additif pour carburant | ||

| Ignifuge | ||

| Dispositifs magnétiques | ||

| Autres (catalyseurs et adsorbants, biomédical, etc.) | ||

| Par méthode de synthèse | Méthodes physiques | |

| Précipitation chimique | ||

| Synthèse verte/biosourcée | ||

| Par secteur d'utilisation final | Métallurgie | |

| Construction | ||

| Pétrole et gaz | ||

| Automobile | ||

| Électrique et électronique | ||

| Autres secteurs d'utilisation finale (chimie et pétrochimie, soins de santé et produits pharmaceutiques, etc.) | ||

| Par géographie (valeur) | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quels facteurs stimulent la croissance rapide du marché des nanopoudres d'oxyde de magnésium ?

Des réglementations strictes sur les émissions, une demande croissante de polymères ignifuges sans halogène et les progrès dans les batteries à l'état solide poussent le marché vers un TCAC de 7,96 % jusqu'en 2031.

Quelle est la taille actuelle du marché des nanopoudres d'oxyde de magnésium ?

La taille du marché est de 59,35 millions USD en 2026 et devrait atteindre 87,14 millions USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les additifs pour carburant affichent le taux de croissance le plus élevé à un TCAC de 8,63 % en raison de la législation sur les émissions des véhicules qui favorise les améliorateurs d'efficacité de combustion.

Pourquoi l'Asie-Pacifique domine-t-elle le marché ?

La région combine une abondance de matières premières de magnésium, des pôles de fabrication électronique et automobile intégrés, et un fort soutien politique aux nouvelles technologies énergétiques, résultant en une part de revenus de 51,72 % en 2025.

Quels défis pourraient ralentir l'expansion du marché ?

Les coûts de production élevés, l'agglomération des nanoparticules, le renforcement des réglementations sur la sécurité au travail et la dépendance aux matières premières de magnésium chinoises pèsent sur le potentiel de croissance même si la demande augmente à l'échelle mondiale.

Dernière mise à jour de la page le: