Taille et part du marché de l'hydroxyapatite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.9 Milliards de dollars |

| Taille du Marché (2031) | 3.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.39% CAGR |

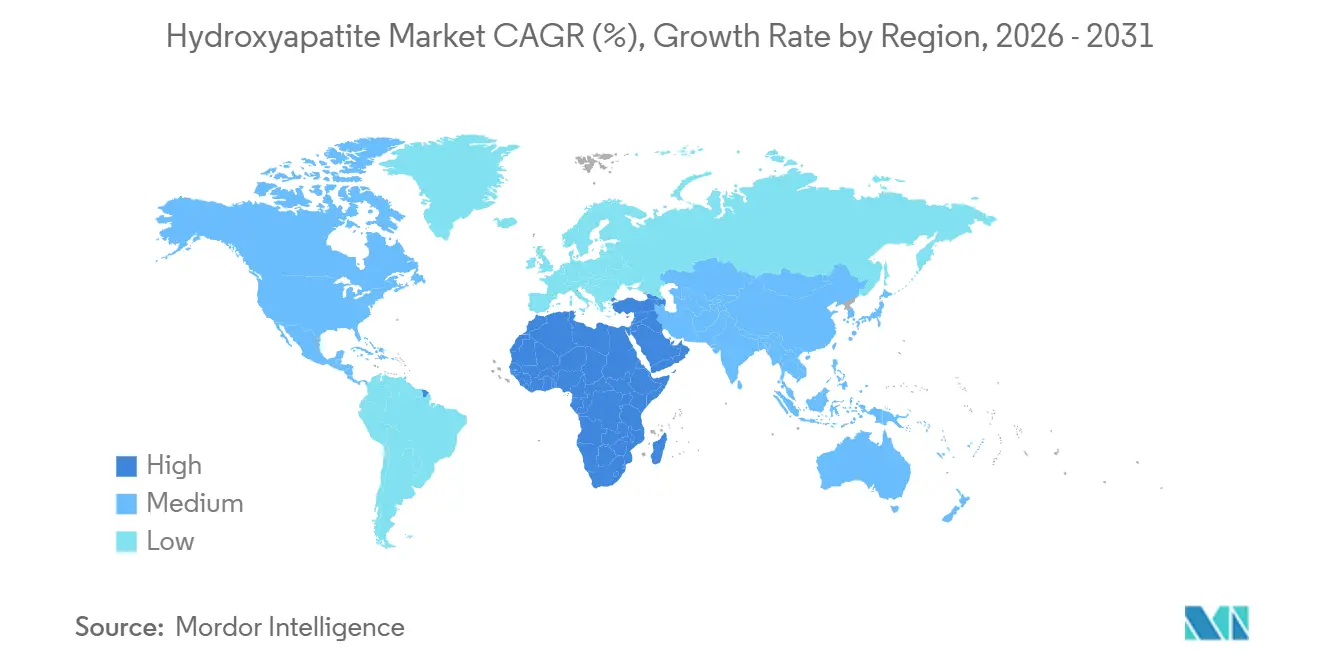

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

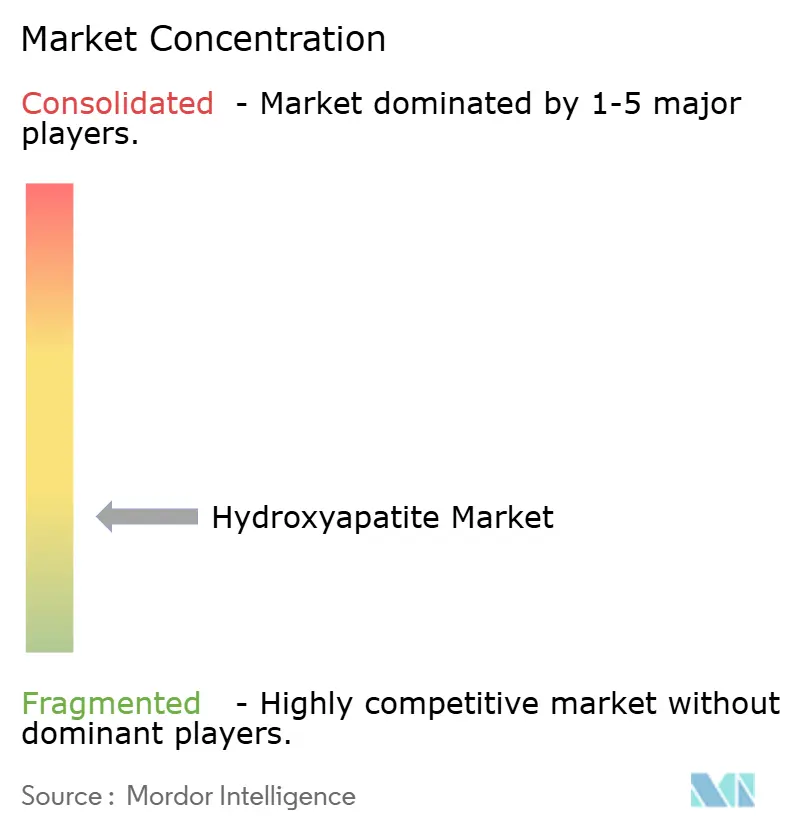

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hydroxyapatite par Mordor Intelligence

La taille du marché de l'hydroxyapatite est projetée à 2,73 milliards USD en 2025, 2,9 milliards USD en 2026, et devrait atteindre 3,96 milliards USD d'ici 2031, avec un CAGR de 6,39 % de 2026 à 2031. Le vieillissement des populations en Amérique du Nord, en Europe et au Japon redéfinit la demande en implants dentaires et orthopédiques ostéointégrés reposant sur la biocompatibilité de l'hydroxyapatite, tandis que les régulateurs des deux côtés de l'Atlantique éliminent progressivement les alliages contenant du nickel et du cobalt au profit des céramiques phosphocalciques. Dans la reconstruction craniofaciale, les plateformes de fabrication additive produisent désormais des échafaudages en hydroxyapatite spécifiques au patient, avec une porosité élevée et une résistance à la compression. Cette avancée a conduit à une réduction significative du temps opératoire. Parallèlement, les expansions de capacité en Chine et au Japon élargissent le bassin mondial de matières premières. Cependant, les marges premium restent concentrées en Europe et aux États-Unis, où des facteurs tels que la conformité à l'ISO 13485, les lignes de projection plasma propriétaires et les programmes de formation des chirurgiens renforcent le pouvoir de fixation des prix.

Principaux enseignements du rapport

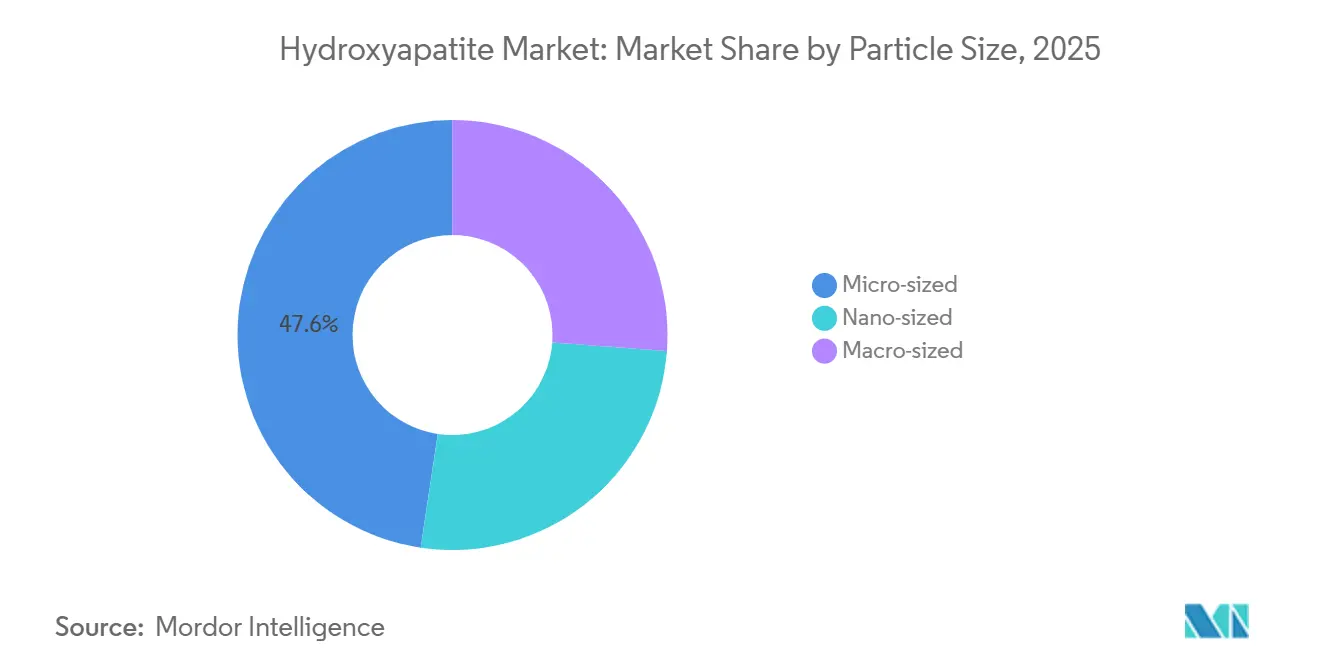

- Par taille de particules, les grades microscopiques représentaient 47,65 % des revenus de 2025, tandis que les poudres nanoscopiques devraient progresser à un CAGR de 7,09 % entre 2026 et 2031.

- Par source, les grades synthétiques représentaient 71,85 % de la taille du marché de l'hydroxyapatite en 2025, et les alternatives bio-dérivées devraient progresser à un CAGR de 6,83 % sur le même horizon.

- Par forme, les poudres représentaient 54,78 % de la demande de 2025, et les revêtements et pâtes sont en voie d'atteindre un CAGR de 6,62 % d'ici 2031.

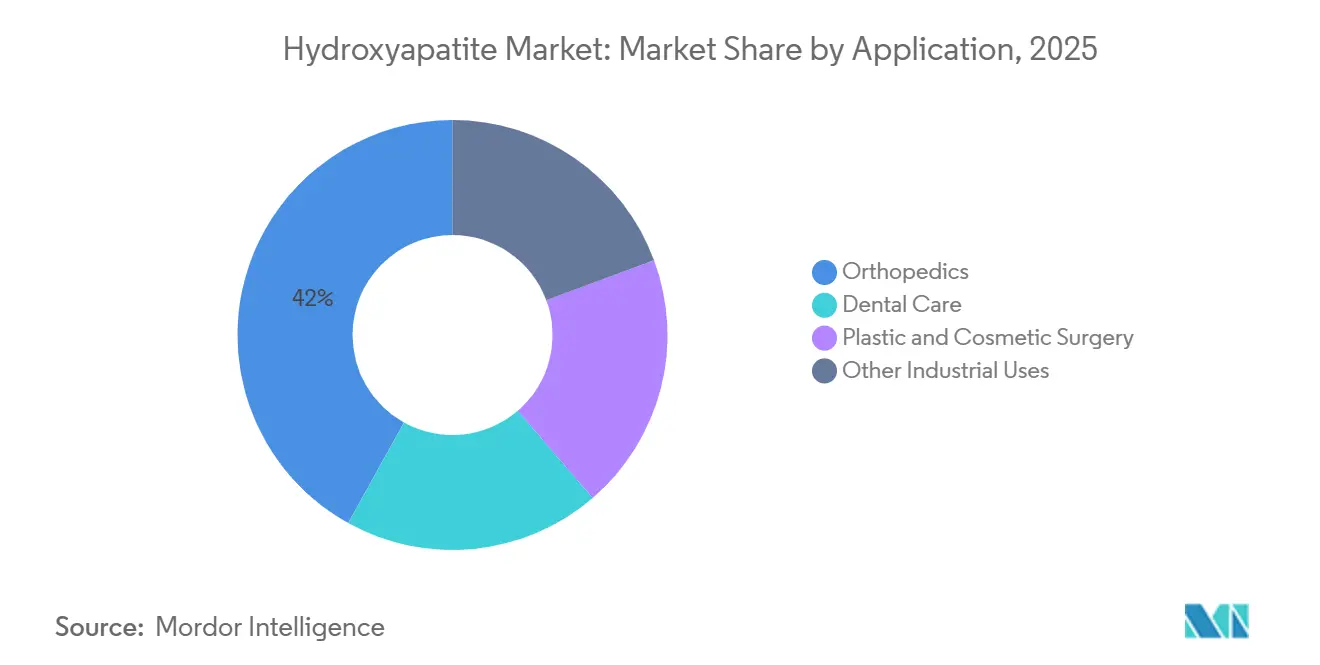

- Par application, l'orthopédie conservait 41,95 % de la part de marché de l'hydroxyapatite en 2025, tandis que la chirurgie plastique et esthétique devrait afficher un CAGR de 6,98 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 39,25 % de la valeur de 2025 ; la région Moyen-Orient et Afrique affiche le CAGR prévisionnel le plus élevé à 6,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'hydroxyapatite

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des implants dentaires dans les économies vieillissantes | +1.8% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| Croissance du volume des implants orthopédiques | +2.1% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Avantage de biocompatibilité par rapport aux substituts métalliques | +1.3% | Mondial, réglementaire en Union européenne et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Impulsion gouvernementale en faveur de biomatériaux plus sûrs | +0.9% | Union européenne, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| L'impression 3D permettant des implants en hydroxyapatite spécifiques au patient | +1.2% | Amérique du Nord, Europe, Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des implants dentaires dans les économies vieillissantes

D'ici 2027, plus d'un cinquième des résidents au Japon, en Allemagne et en Italie auront 65 ans ou plus, stimulant une demande de remplacement dentaire qui se tourne vers les prothèses recouvertes d'hydroxyapatite plutôt que vers les dentiers amovibles. Des études cliniques indiquent que les piliers recouverts d'hydroxyapatite réduisent le temps de cicatrisation par rapport à leurs homologues en titane non revêtu[1]Organisation mondiale de la Santé, "Observatoire mondial de la santé," who.int. Cet avantage contribue à maintenir leur tarification premium sur les marchés bénéficiant de remboursements. Les entreprises de dispositifs dentaires visent désormais un succès comparable avec les implants mandibulaires. En avril 2025, le Japon a élargi sa couverture d'assurance aux prothèses dentaires recouvertes d'hydroxyapatite, projetant un ajout de procédures annuelles à partir de 2028. Les cliniques proactives intègrent désormais les revêtements en hydroxyapatite aux processus de dentisterie numérique, réduisant le temps en fauteuil et augmentant le flux de patients. Ces tendances soutiennent le marché de l'hydroxyapatite, garantissant une demande stable dans les économies aisées.

Croissance du volume des implants orthopédiques

En 2025, le nombre mondial d'arthroplasties de la hanche et du genou a connu une croissance significative, les révisions constituant une part notable du total. Les chirurgiens optent de plus en plus pour des cages intégrant de l'hydroxyapatite dans les fusions vertébrales, évitant les autogreffes de crête iliaque. Ce choix réduit non seulement le temps opératoire d'environ 40 minutes, mais diminue également le risque d'infections. Les pâtes injectables à base d'hydroxyapatite et de collagène, telles que les échafaudages malléables pour la fusion postérolatérale, ont gagné la confiance clinique. La région Asie-Pacifique a enregistré une croissance substantielle des revenus des dispositifs orthopédiques, largement portée par l'essor des procédures électives en Chine et en Inde. Cette croissance constante des volumes chirurgicaux, associée à l'acceptation croissante par les payeurs des revêtements premium, propulse le marché de l'hydroxyapatite.

Avantage de biocompatibilité par rapport aux substituts métalliques

Les céramiques phosphocalciques se dissolvent à un rythme synchronisé avec le remodelage osseux, contournant le blindage des contraintes qui affecte les implants en titane et en cobalt-chrome. Les panels ISO 10993 montrent systématiquement une cytotoxicité et une sensibilisation plus faibles pour l'hydroxyapatite que pour les métaux sujets aux allergies. Le règlement européen MDR 2017/745 exige une surveillance renforcée des dispositifs à base de nickel et de cobalt, orientant indirectement les hôpitaux vers des tiges recouvertes d'hydroxyapatite ne présentant aucun risque d'hypersensibilité. L'orthopédie pédiatrique en est également bénéficiaire, car l'hydroxyapatite résorbable évite la rétention à long terme de corps étrangers autour des plaques de croissance. Alors que les régulateurs intensifient leur surveillance des allergènes métalliques, le marché de l'hydroxyapatite acquiert un avantage durable ancré dans la chimie plutôt que dans l'image de marque.

L'impression 3D permettant des implants en hydroxyapatite spécifiques au patient

Grâce aux avancées en photopolymérisation en cuve, en écriture à encre directe et en robocast, les échafaudages en hydroxyapatite présentent désormais des tailles de pores contrôlées et une porosité idéale pour la migration des ostéoblastes. Des plaques craniofaciales personnalisées, fabriquées à partir de données de tomodensitométrie, ont démontré leur capacité à réduire le temps chirurgical et les taux de révision liés à un mauvais ajustement. Le ministère de la Sécurité alimentaire et des médicaments de Corée du Sud a approuvé les implants en hydroxyapatite spécifiques au patient, soulignant la confiance croissante des régulateurs dans la fabrication couche par couche. À mesure que les coûts des imprimantes diminuent, même les hôpitaux de niveau intermédiaire adoptent la planification au fauteuil pour les reconstructions traumatiques. Cette évolution des flux de travail est appelée à stimuler les volumes sur le marché de l'hydroxyapatite, en particulier pour les cas anatomiquement complexes où le matériel standard est insuffisant.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des procédures d'implantation | -0.8% | Mondial, aigu dans les marchés émergents sans remboursement | Moyen terme (2 à 4 ans) |

| Approbations strictes de la FDA et du marquage CE | -0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Débat toxicologique sur l'hydroxyapatite nanoscopique dans les cosmétiques bucco-dentaires | -0.4% | Union européenne, Amérique du Nord, Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures d'implantation et obstacles réglementaires

Aux États-Unis, les implants mono-dentaires sont coûteux. L'ajout de revêtements en hydroxyapatite augmente encore le coût des composants. Cette structure tarifaire exclut souvent de nombreux bénéficiaires de Medicare, les soins dentaires courants n'étant pas couverts au niveau fédéral. En orthopédie, les révisions utilisant des greffes en hydroxyapatite peuvent considérablement alourdir les factures hospitalières. Les assureurs privés, cependant, surveillent de près ces coûts, notamment dans le cadre des modèles de paiement groupé ciblant les réadmissions à 90 jours. Les fabricants font face à un coût important pour chaque dossier de soumission 510(k), couvrant les tests mécaniques, les panels de biocompatibilité et les validations de stérilité. Le règlement MDR européen a prolongé les délais d'obtention du marquage CE, repoussant les flux de trésorerie issus des lancements de produits. Ces facteurs, combinés aux coûts chirurgicaux élevés et aux exigences réglementaires étendues, freinent la croissance à court terme du marché de l'hydroxyapatite.

Débat toxicologique sur l'hydroxyapatite nanoscopique

En 2024, le règlement UE 2024/858 a fixé des limites pour l'hydroxyapatite nanoscopique dans les dentifrices et les bains de bouche[2]EUR-Lex, "Règlement (UE) 2024/858," europa.eu . Pendant ce temps, d'autres juridictions sont restées silencieuses, entraînant des exigences fragmentées de ségrégation des lots. Le Comité scientifique pour la sécurité des consommateurs a soulevé des préoccupations concernant l'hydroxyapatite nanoscopique en aérosol, la citant comme un danger potentiel par inhalation. En Amérique du Nord, les associations de consommateurs poussent à l'étiquetage nano, ce qui pourrait injustement ternir certains produits de soins bucco-dentaires. En 2025, deux startups européennes ont abandonné leurs initiatives en hydroxyapatite nanoscopique après que les assureurs ont refusé la couverture de responsabilité, soulignant l'effet paralysant sur l'innovation. Si les prochaines études toxicologiques valident les préoccupations concernant les risques pulmonaires, nous pourrions assister à un resserrement des normes de qualité médicale, ce qui pourrait modestement assombrir les perspectives du marché de l'hydroxyapatite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de particules : les poudres nanoscopiques progressent en chirurgie régénérative

Les poudres nanoscopiques sont en voie d'atteindre un CAGR de 7,09 % d'ici 2031, dépassant la croissance moyenne du marché de l'hydroxyapatite. Cette croissance accélérée est attribuée à leur surface spécifique, qui améliore l'adsorption des protéines en seulement 48 heures. Les chirurgiens parodontaux utilisent ces poudres dans les membranes de régénération tissulaire guidée, assurant un comblement osseux plutôt qu'une réparation fibrotique. Les grades microscopiques, toujours dominants avec 47,65 % de la part de marché de l'hydroxyapatite en 2025, permettent d'atteindre une résistance à la compression grâce à leurs densités de tassement, les rendant idéaux pour les tiges de hanche et les cages vertébrales.

Les installations de précipitation par voie humide, optimisées pour les micropoudres, rencontrent des difficultés à maintenir la nucléation. Cette limitation pousse les fournisseurs à investir dans des réacteurs sol-gel ou hydrothermaux plus coûteux. Bien que l'ISO 13779-3 fournisse des lignes directrices sur les analyses granulométriques, elle ne fixe pas de seuils de performance, laissant aux acheteurs le soin d'établir leurs propres spécifications. Il est notable que l'hydroxyapatite nanoscopique dérivée de coquilles Saint-Jacques japonaises démontre une efficacité antimicrobienne impressionnante contre Streptococcus mutans, suggérant son double rôle potentiel dans la promotion de la croissance osseuse et la lutte contre les bactéries. Bien que l'Union européenne ait imposé des plafonds cosmétiques, ces réglementations ne s'étendent pas encore aux implants. Cependant, les études en cours sur l'inhalation chronique pourraient influencer les réglementations futures. Il en résulte une tendance marquée à l'adoption dans les circuits chirurgicaux spécialisés, avec des attentes d'un déploiement plus large dans les applications dentaires grand public.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source : les voies synthétiques dominent, les grades bio-dérivés gagnent en dynamisme

La production synthétique représentait 71,85 % du volume de 2025, reflétant le contrôle strict du rapport Ca/P, sous la surveillance des systèmes qualité ISO 13485. La méthode de précipitation par voie humide, opérant entre 60 et 90 °C, transforme efficacement le nitrate de calcium et le phosphate de diammonium. Les grades de commodité qui en résultent sont tarifés en FOB Chine. Pendant ce temps, les lots sol-gel, affichant une pureté plus élevée, répondent aux marchés craniofaciaux où la clarté radiographique est primordiale.

L'hydroxyapatite bio-dérivée croît à un CAGR de 6,83 %. Cette croissance est largement attribuée aux mandats promouvant une économie circulaire et aux avantages ostéogéniques des traces de strontium et de magnésium, tous deux issus de ressources marines. Calcinés entre 900 et 1 000 °C, les déchets de coquilles d'œufs produisent une forme poreuse d'hydroxyapatite. D'autre part, les variantes à base de corail, bien qu'offrant des canaux interconnectés qui accélèrent la vascularisation, se heurtent à des contraintes d'approvisionnement dues aux réglementations CITES. L'apatite de coquille, une poudre dérivée de coquilles Saint-Jacques japonaises, a fait ses débuts dans les cliniques dentaires locales en 2025 et poursuit désormais la certification CE. Cependant, la variabilité des oligo-éléments minéraux pose des défis lors de la libération des lots, incitant les innovateurs à se tourner vers des journaux de provenance de type blockchain pour trouver des solutions. En résumé, à mesure que les références en matière de durabilité gagnent en importance, les voies bio-dérivées passent du statut de simples nouveautés à celui de piliers fondamentaux du marché de l'hydroxyapatite.

Par forme : les revêtements et pâtes dépassent les poudres de commodité

Les revêtements par projection plasma et les pâtes injectables sont en voie d'atteindre un CAGR de 6,62 % d'ici 2031, portés par la migration orthopédique vers la fixation sans ciment. Les techniques de dépôt plasma produisent des couches d'hydroxyapatite avec une résistance d'adhérence élevée. Cette résistance est soulignée par le taux de survie impressionnant de la prothèse partielle du genou Oxford sans ciment sur une décennie. Il est notable que des pâtes comme NOVOSIS PUTTY ont atteint un taux de fusion plus élevé à 12 mois, dépassant le référentiel établi par les autogreffes.

Les poudres, bien que représentant encore 54,78 % des ventes de 2025, font face à des pressions tarifaires de la part des exportateurs chinois. Les granulés, positionnés comme charges tactiles pour les vides métaphysaires, trouvent un équilibre entre les poudres à écoulement libre et les pâtes plus épaisses. Cependant, le secteur fait face à des obstacles en capital : avec des pistolets plasma et des fours de traitement thermique à des prix significatifs, il est clair pourquoi les acteurs établis maintiennent un avantage concurrentiel. Le dépôt électrophorétique, bien que réduisant l'exposition à la chaleur, est insuffisant sur les métriques d'adhérence. De plus, les cadres réglementaires tels que l'ISO 13779-2 accélèrent les approbations pour les revêtements, ouvrant la voie à une adoption plus large dans l'arthroplastie de révision et le matériel de traumatologie, élargissant ainsi la taille du marché de l'hydroxyapatite.

Par application : le segment de la chirurgie esthétique s'accélère

La chirurgie plastique et esthétique est projetée à un CAGR de 6,98 % jusqu'en 2031. Cette croissance est portée par l'efficacité des charges en hydroxyapatite calcique, qui maintiennent non seulement un effet volumétrique jusqu'à 24 mois, mais stimulent également la néocollagenèse. Cette caractéristique double effectivement la durabilité esthétique par rapport à l'acide hyaluronique. Dans le domaine de l'augmentation du milieu du visage, Radiesse se distingue comme un choix dominant. De plus, les cliniques de la région Asie-Pacifique favorisent de plus en plus les thérapies combinées, notamment lorsqu'elles sont associées aux ultrasons micro-focalisés.

L'orthopédie, avec 41,95 % des revenus de 2025, reste l'épine dorsale de la taille du marché de l'hydroxyapatite, soutenue par la fusion vertébrale et l'arthroplastie de révision où l'hydroxyapatite réduit les taux de descellement aseptique. Le secteur des soins dentaires suit de près, prêt à bénéficier d'un nombre estimé significatif de poses d'implants en 2025, réparties entre les vis premium recouvertes d'hydroxyapatite et les options en titane non revêtu. Bien que les niches industrielles telles que l'adsorption des métaux lourds et la chromatographie ne représentent que des parts de marché à un chiffre, elles jouent un rôle essentiel dans la diversification des sources de revenus, notamment face aux défis de tarification médicale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique représentait 39,25 % de la part des ventes mondiales de 2025. La capacité de précipitation par voie humide de la Chine offre des poudres de commodité à des prix nettement inférieurs à ceux de leurs homologues occidentaux, pénétrant les cliniques soucieuses des coûts en Asie du Sud-Est. L'élargissement de la couverture d'assurance en avril 2025 pour les implants dentaires recouverts d'hydroxyapatite au Japon devrait stimuler les cas annuels, bénéficiant aux fournisseurs sol-gel nationaux comme Matsumoto Koshou. En 2025, les régulateurs sud-coréens ont doublé les approbations pour les implants en hydroxyapatite imprimés en 3D, témoignant de leur confiance dans la fabrication additive. Pendant ce temps, l'Inde, malgré une croissance des dispositifs orthopédiques en 2025, continue de préférer les autogreffes dans les hôpitaux publics, ce qui représente un défi pour les fournisseurs d'hydroxyapatite.

L'Amérique du Nord connaît une croissance stable à un chiffre moyen, portée par des innovations telles que les impressions 3D spécifiques au patient, les pâtes hydroxyapatite-collagène et les charges dermiques en hydroxyapatite calcique. La prothèse du genou Oxford approuvée par la FDA de Zimmer Biomet a établi un nouveau standard de durabilité des revêtements, poussant les concurrents à améliorer leurs offres. Bien que l'exclusion par le CMS des implants dentaires courants limite leur adoption chez les seniors, des paiements groupés pilotes pourraient ouvrir la voie au remboursement des prothèses recouvertes d'hydroxyapatite, à condition qu'elles maintiennent un taux de complications dans les 90 jours. Au Canada, les cliniques privées urbaines privilégient les produits premium en hydroxyapatite, mais les hôpitaux ruraux s'en tiennent souvent aux métaux non revêtus, soulignant une fracture dans le système de santé provincial. La politique mexicaine de délocalisation de proximité a conduit deux multinationales à établir des installations de revêtement en hydroxyapatite à Monterrey en 2025.

L'Europe fait face à des approbations prolongées dans le cadre du MDR 2017/745, mais son accent sur la biocompatibilité résonne avec les avantages inhérents de l'hydroxyapatite. Les taux élevés d'arthroplastie en Allemagne, au Royaume-Uni et en France représentent une part significative de la demande européenne en hydroxyapatite. Le Moyen-Orient et l'Afrique, portés par les investissements dans la santé de la Vision 2030 de l'Arabie saoudite, connaissent une croissance de 6,47 % de CAGR. Cette impulsion financière motive les fabricants d'équipements orthopédiques à établir des pôles à Riyad, avec des partenariats public-privé facilitant la création de nouveaux hôpitaux désireux d'implants premium en hydroxyapatite. L'Amérique du Sud, malgré les fluctuations monétaires, voit dans la vaste population du Brésil un marché potentiel, notamment une fois que les modèles de remboursement trouveront leur stabilité.

Analyse de la chaîne de valeur

La chaîne de valeur de l'hydroxyapatite commence avec les intrants de calcium et de phosphate, provenant soit de sels chimiques de haute pureté pour les voies synthétiques, soit de flux de biodéchets tels que les coquilles d'œufs et les coquilles marines pour les qualités biosourcées. Le phosphate rocheux extrait est également utilisé mais nécessite généralement une purification supplémentaire pour éliminer les traces de métaux en vue d'un usage biomédical.

La production est concentrée autour de la précipitation en voie humide pour les poudres à grande échelle, tandis que les voies hydrothermales et sol-gel sont utilisées lorsqu'un contrôle plus strict de la cristallinité et de la pureté de phase est requis. Les voies biosourcées ajoutent des étapes de calcination et de décontamination, ce qui peut accroître la variabilité et la complexité de la libération des lots. En aval, la valeur ajoutée se déplace vers la finition et la conversion de qualité dispositif médical, notamment le conditionnement granulométrique des poudres, les revêtements par pulvérisation plasma pour les implants orthopédiques et dentaires, ainsi que les pâtes et mastics formulés pour le comblement des vides osseux et les applications rachidiennes. L'infrastructure de conformité constitue une étape de filtrage à la fois pour les fournisseurs de matériaux et les fabricants d'équipement d'origine, ancrée par des normes et des régimes de test tels que ISO 13779-6 et ASTM F1185-23, ainsi que des exigences spécifiques à chaque pays telles que YY/T 1558.3 en Chine. La distribution s'effectue généralement via des accords d'approvisionnement direct avec les fabricants d'équipement d'origine orthopédiques et dentaires et les sous-traitants spécialisés en biomatériaux tels que CaP Biomaterials, LLC, où la capacité analytique et les systèmes qualité alignés sur l'ISO 13485 façonnent la qualification des fournisseurs, le contrôle des changements et les contrats à long terme.

Paysage concurrentiel

Le marché de l'hydroxyapatite est fragmenté. Les barrières réglementaires restent des fossés efficaces : les nouveaux entrants doivent reproduire plusieurs années de tests ISO 13779 et ISO 10993 pour obtenir les autorisations 510(k) ou le marquage CE. Le plafonnement cosmétique de l'hydroxyapatite nanoscopique par l'Union européenne a incité les fabricants d'implants à commander des études d'inhalation, protégeant de manière préventive la latitude dans les spécifications granulométriques. Dans l'ensemble, la bifurcation technologique — lignes plasma versus imprimantes additives — génère une rivalité stratifiée, les grandes entreprises défendant leurs franchises de revêtement et les innovateurs plus petits colonisant les sous-segments spécifiques au patient et bio-circulaires.

Leaders du secteur de l'hydroxyapatite

Zimmer Biomet

KYOCERA Corporation

Medtronic

CAM Bioceramics

Fluidinova

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent autour des points où l'hydroxyapatite passe d'une poudre banalisée à des intrants qualifiés à plus forte valeur pour les implants, revêtements et systèmes de greffe osseuse. Aux États-Unis, les produits de comblement des vides osseux et produits associés relèvent des cadres établis pour les dispositifs de la FDA, y compris les voies de Classe II selon 21 CFR 888.3045, soutenues par des normes de consensus reconnues au sein de la série ISO 13779. Pour les fournisseurs, cette structure se traduit par des listes de contrôle de développement pour documenter la pureté de phase, la cristallinité et la constance d'un lot à l'autre, ce qui crée un espace disponible pour les fournisseurs de matériaux capables de fournir des dossiers de test prêts à l'audit et des spécifications spécifiques à l'application plutôt que de proposer des qualités d'hydroxyapatite génériques.

Du côté de l'offre, les investissements dans la capacité et l'analytique qui réduisent les cycles de qualification et améliorent le contrôle des lots peuvent soutenir de nouveaux programmes de fabricants d'équipement d'origine et le double approvisionnement, en particulier pour les poudres de qualité médicale et les portefeuilles formulés à base de phosphate de calcium. Un exemple concret est l'achèvement par CaP Biomaterials, LLC en juin 2026 d'une extension de son site d'East Troy, dans le Wisconsin, ajoutant des équipements analytiques et une capacité de production par lots (jusqu'à 600 kg), ainsi qu'une diversification du portefeuille vers le sulfate de calcium. La différenciation technologique évolue également vers des systèmes fonctionnalisés et composites, tels que l'hydroxyapatite dopée aux ions et les composites hydroxyapatite-cellulose signalés dans la littérature technique de 2025-2026, ce qui crée des voies de développement en médecine régénérative et pour des constructions spécifiques aux patients, là où les limites mécaniques de l'hydroxyapatite de base ont précédemment freiné l'adoption.

Développements récents du secteur

- Juin 2026 : CaP Biomaterials, LLC a achevé l'extension de son site de fabrication d'East Troy, dans le Wisconsin, ajoutant des équipements analytiques et augmentant la capacité de fabrication par lots (jusqu'à 600 kg). Cette mise à niveau renforce les options d'approvisionnement domestique pour les fabricants d'équipement d'origine de dispositifs médicaux qui exigent une traçabilité des lots plus stricte et des tests de libération plus rapides, tout en élargissant le portefeuille de l'entreprise vers des offres adjacentes à base de phosphate de calcium.

- Février 2026 : Medtronic a annoncé l'approbation de la FDA américaine (PMA) pour l'utilisation d'INFUSE Bone Graft dans les procédures de fusion intersomatique lombaire par voie transforaminale (TLIF) à un ou deux niveaux. Cette approbation soutient une utilisation accrue des solutions avancées de greffe osseuse en chirurgie rachidienne et renforce la demande pour les extenseurs de greffe céramiques complémentaires et les matériaux d'échafaudage utilisés dans les protocoles de fusion.

- Novembre 2024 : Zimmer Biomet a reçu l'approbation de la FDA américaine pour le Oxford Cementless Partial Knee doté d'un revêtement en hydroxyapatite. Cette étape a fait progresser les options de fixation sans ciment et validé la durabilité à long terme du revêtement comme facteur de différenciation dans les systèmes de prothèse partielle du genou, influençant les feuilles de route concurrentes des fabricants d'équipement d'origine pour les implants revêtus et à surface poreuse.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché de l'hydroxyapatite couvre la valeur des ventes de matériaux d'hydroxyapatite utilisés dans les applications médicales, dentaires, cosmétiques et certaines applications industrielles, comptabilisée au niveau produit dans les principaux pays producteurs et consommateurs. Nous considérons l'hydroxyapatite vendue sous forme de poudres, granulés, revêtements et pâtes, y compris les tailles de particules nano, micro et macro.

Exclusions du champ d'application : nous excluons les implants finis, les instruments et les revenus liés aux procédures lorsque l'hydroxyapatite n'est qu'un intrant mineur ou une couche de revêtement dans une nomenclature de dispositif plus large.

Aperçu de la segmentation

- Par taille de particules

- Nanoscopique

- Microscopique

- Macroscopique (supérieur à 1 µm)

- Par source

- Synthétique (voie humide, sol-gel, hydrothermale)

- Bio-dérivée (coquille d'œuf, corail, bovin, écaille de poisson)

- Par forme

- Poudre

- Granulés

- Revêtements et pâtes

- Par application

- Soins dentaires

- Orthopédie

- Chirurgie plastique et esthétique

- Autres utilisations industrielles (catalyseurs, chromatographie, traitement des eaux)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, établir la couverture par pays et recueillir les indicateurs de base qui ancrent ensuite les hypothèses de demande et de prix. Nous avons examiné des sources publiques telles que l'USGS pour le contexte minéral, les documents de la FDA américaine et de la Commission européenne relatifs aux matériaux et dispositifs, ainsi que des portails de données commerciales tels qu'UN Comtrade pour comprendre les schémas de mouvement transfrontalier lorsque l'hydroxyapatite est déclarée.

Pour garder le modèle pratique, nous avons également utilisé des signaux issus de revues à comité de lecture (par exemple, des publications sur les biomatériaux et les matériaux orthopédiques), des statistiques sanitaires gouvernementales telles que celles de l'OCDE et de l'OMS pour orienter la demande liée aux procédures, ainsi que des références de normes publiques telles que les documents ISO cités dans des résumés ouverts. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée ont ensuite été utilisés pour valider le mix produit et l'orientation applicative, et des abonnements payants pour les données financières d'entreprise, les bases de données de brevets et les vérifications au niveau des expéditions import-export ont été utilisés sélectivement lorsque les rapports publics étaient insuffisants. Ces sources sont illustratives, et de nombreuses autres références ont été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester les hypothèses que la recherche documentaire ne peut résoudre clairement, en particulier la répartition entre hydroxyapatite de qualité médicale et de qualité industrielle, et les fourchettes de prix typiques par forme (poudre par rapport aux revêtements et pâtes). Nous avons échangé avec un panel de fournisseurs de matériaux, formulateurs, distributeurs, cliniciens et utilisateurs liés aux laboratoires, ainsi que des utilisateurs finaux industriels dans les principales régions consommatrices, afin que les totaux finaux reflètent le comportement d'achat et non uniquement les récits publiés.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Cadres dirigeants : 15 % | APAC : 49 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 33 % |

| Acteurs plus petits : 18 % | Managers : 45 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

La logique centrale de dimensionnement utilise des méthodes descendantes et ascendantes, où nous reconstruisons d'abord la demande à partir des bassins liés aux applications, puis l'affectons entre les formes et tailles de particules en utilisant les schémas d'adoption observés dans le dentaire, l'orthopédie, la reconstruction esthétique et les usages industriels. En pratique, la construction descendante commence à partir de signaux d'activité de procédures et de fabrication au niveau des pays, qui sont ensuite traduits en consommation d'hydroxyapatite à l'aide d'hypothèses de pénétration et de taux d'utilisation vérifiées lors des entretiens.

Un petit ensemble d'empreintes de marché est utilisé pour ancrer les calculs, y compris les volumes de procédures utilisant généralement des matériaux à base de phosphate de calcium, le glissement du mix entre poudre et revêtements pour les implants et substituts de greffe, la part du matériau nano par rapport au micro utilisée dans les applications médicales à plus forte valeur, et les prix de vente moyens par forme et qualité avec conversion en devise locale au taux moyen annuel. Lorsque des points de données manquent pour les pays plus petits, des ratios proxy sont appliqués à partir de marchés comparables puis ajustés en fonction des dépenses de santé, de la présence de fabrication locale et de la dépendance aux importations.

Pour les prévisions, une analyse de scénarios est utilisée afin que les trajectoires de croissance puissent s'adapter à la normalisation des procédures médicales, au renforcement des normes réglementaires ou qualité, et aux ajouts de capacité dans les principaux pays producteurs. Les variables prévisionnelles sont projetées avec des ajustements progressifs simples et des vérifications de fourchette issues des retours d'experts, puis les totaux sont corroborés par des approximations ascendantes sélectives telles que des schémas de revenus de fournisseurs échantillonnés, des vérifications des canaux de distributeurs, et des tests de cohérence prix de vente moyen multiplié par volume par application.

Validation des données et cycle de mise à jour

La validation s'effectue en plusieurs couches afin que les chiffres finaux ne dépendent pas d'un seul flux de données. Nous comparons les résultats du modèle à des signaux indépendants tels que l'orientation commerciale, les empreintes de fabrication connues, et la consommation implicite par procédure, afin que les surestimations puissent être détectées tôt.

Les valeurs aberrantes sont examinées pays par pays, et les hypothèses sont révisées lorsque le prix implicite, le taux de croissance ou le glissement du mix semble incohérent avec les retours d'entretiens ou les documents publics. Avant validation finale, un autre analyste revoit le cheminement logique, et nous recontactons les sources lorsqu'un intrant clé évolue de manière significative ou lorsqu'un écart important apparaît entre régions. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une dernière vérification avant livraison est effectuée afin que les clients reçoivent la vision la plus à jour.

Taille du marché de l'hydroxyapatite selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés du marché de l'hydroxyapatite ne correspondent souvent pas car chaque éditeur comptabilise un panier différent de produits et d'usages finaux, et ces choix modifient le mix de prix et les volumes implicites. Les différences proviennent également de la rapidité avec laquelle les hypothèses sont actualisées, en particulier lorsque les prix de qualité médicale et la demande de qualité industrielle évoluent en sens opposés.

L'écart principal provient du fait que les usages industriels tels que les catalyseurs, les milieux de chromatographie et les milieux de traitement de l'eau soient inclus ou non au niveau du matériau, Mordor Intelligence ne les comptabilisant que lorsque l'hydroxyapatite est vendue comme forme de produit distincte (poudre, granulés, revêtements ou pâtes) plutôt que d'être intégrée dans des revenus de dispositifs finis ou de consommables plus larges. Le calendrier des devises et la manière dont les prix de vente moyens des matériaux nano et micro sont projetés expliquent également une partie de l'écart, certaines estimations appliquant un prix unique mélangé à travers les qualités et les formes.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,90 milliards USD (2026) | |

| Éditeur du secteur A | 2,72 milliards USD (2024) | Utilise une année de base antérieure et applique souvent un prix mélangé large et un taux de croissance unique à travers les qualités médicales et industrielles, ce qui peut sous-estimer les volumes nano et de revêtement à plus forte valeur lorsque le mix évolue. |

| Portail commercial B | 0,12 milliard USD (2024) | Semble refléter uniquement une vision plus restreinte du produit chimique échangé ou des codes produits limités, ce qui peut manquer la consommation captive, l'approvisionnement de qualité médicale vendu via des canaux spécialisés, et les matériaux de revêtement qui ne sont pas suivis comme des expéditions en vrac. |

Sur les trois chiffres, l'écart s'explique principalement par ce qui est comptabilisé comme revenu d'hydroxyapatite par rapport aux produits finis adjacents, et par le fait que la demande industrielle soit traitée comme un véritable marché final ou filtrée par le codage commercial chimique. En maintenant les hypothèses liées à la forme, à la qualité et aux signaux de demande liés aux applications, la valeur finale reste traçable jusqu'aux intrants qui peuvent être vérifiés et mis à jour à mesure que de nouvelles informations apparaissent.

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché de l'hydroxyapatite d'ici 2031 ?

Il devrait atteindre 3,96 milliards USD d'ici 2031, reflétant un CAGR de 6,39 % à partir de 2,90 milliards USD.

Quelle forme d'hydroxyapatite connaît la croissance la plus rapide ?

Les revêtements et pâtes affichent la croissance la plus rapide avec un CAGR de 6,62 %, portés par l'adoption de la projection plasma dans les implants orthopédiques sans ciment.

Pourquoi les poudres d'hydroxyapatite nanoscopiques sont-elles importantes ?

Leur surface spécifique supérieure à 100 m²/g accélère l'adhésion des ostéoblastes, permettant un CAGR de 7,09 % et une utilisation croissante en chirurgie parodontale et craniofaciale.

Quelle région domine actuellement les ventes ?

L'Asie-Pacifique représentait 39,25 % des revenus de 2025 grâce à la capacité à faible coût de la Chine et à l'expertise sol-gel du Japon.

Qu'est-ce qui freine l'adoption plus large de l'hydroxyapatite dans les marchés émergents ?

Les coûts élevés des implants et les procédures complexes d'approbation 510(k)/CE augmentent les prix, limitant l'accessibilité là où le remboursement est absent.

Dernière mise à jour de la page le: