Taille et part du marché des systèmes Wi-Fi maillé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.82 Milliards de dollars |

| Taille du Marché (2031) | 13.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes Wi-Fi maillé par Mordor Intelligence

La taille du marché des systèmes Wi-Fi maillé devrait s'étendre de 7,23 milliards USD en 2025 et 7,82 milliards USD en 2026 à 13,34 milliards USD d'ici 2031, enregistrant un TCAC de 11,27 % entre 2026 et 2031. La demande s'accélère alors que les architectures à routeur unique peinent à desservir la densité actuelle d'appareils connectés, incitant les ménages et les entreprises à adopter des topologies multi-nœuds. Le matériel génère encore la majeure partie des revenus, mais les services par abonnement liés à la sécurité des réseaux et à l'optimisation par intelligence artificielle remodèlent l'économie des fournisseurs tout en augmentant le revenu moyen par utilisateur. Les architectures multi-bandes deviennent la norme par défaut car elles segmentent le trafic pour la vidéo 4K, les jeux en nuage et les conférences à faible latence, évitant les goulots d'étranglement qui caractérisaient autrefois la couverture par répéteurs. L'élan régional provient des déploiements de fibre optique des opérateurs télécoms, des fonds gouvernementaux pour le haut débit et de la spécification Matter 1.4.2, qui supprime les frictions d'interopérabilité et permet à une seule plateforme maillée de contrôler les lumières, les thermostats et les caméras de différentes marques. Ensemble, ces évolutions confirment que le marché des systèmes Wi-Fi maillé n'est plus une voie de mise à niveau de niche, mais une exigence de base pour les foyers gigabit et les installations intelligentes.

Points clés du rapport

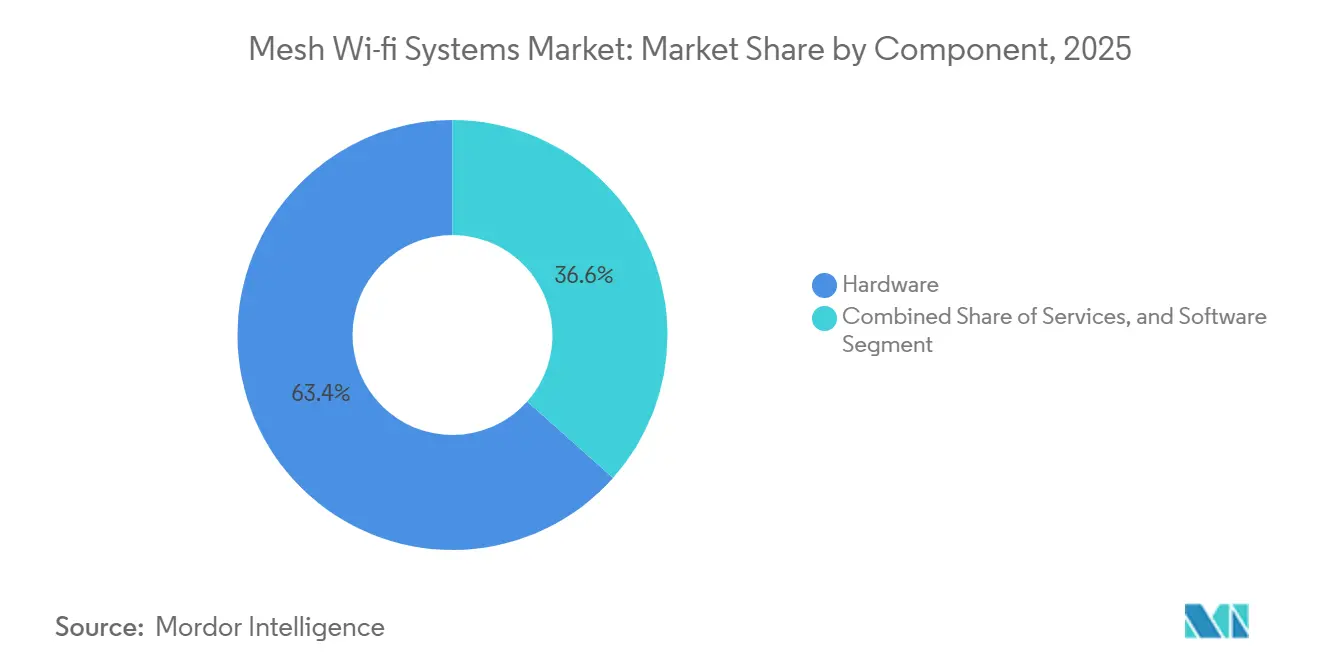

- Par composant, le matériel a représenté 63,4 % de la part du marché des systèmes Wi-Fi maillé en 2025, tandis que les services devraient croître à un TCAC de 13,81 % jusqu'en 2031.

- Par nombre de bandes, les produits double bande ont représenté 48,19 % du marché des systèmes Wi-Fi maillé en 2025, mais les configurations quadruple bande et supérieures progressent à un TCAC de 15,62 % jusqu'en 2031.

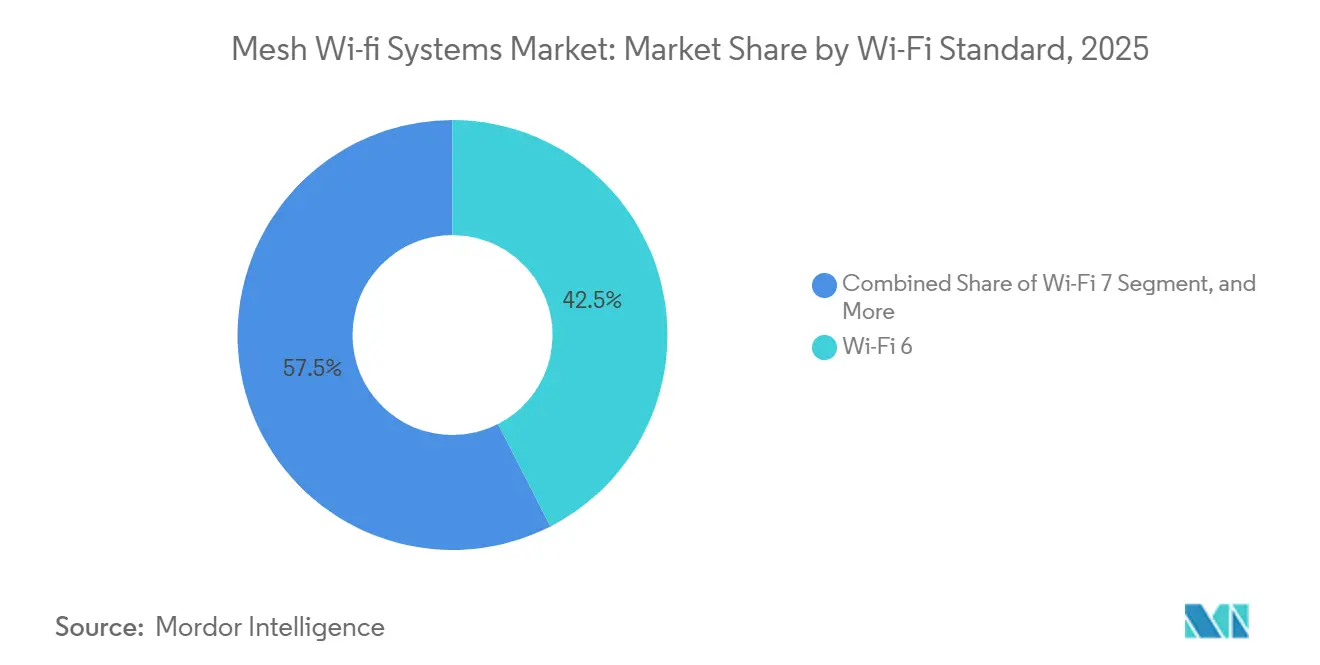

- Par norme Wi-Fi, le Wi-Fi 6 a capté 42,47 % de part en 2025, tandis que le Wi-Fi 7 devrait se développer à un TCAC de 17,41 % sur 2026-2031.

- Par application, les déploiements résidentiels ont représenté 57,32 % de part en 2025, tandis que les installations industrielles et logistiques croissent à un TCAC de 14,64 % jusqu'en 2031.

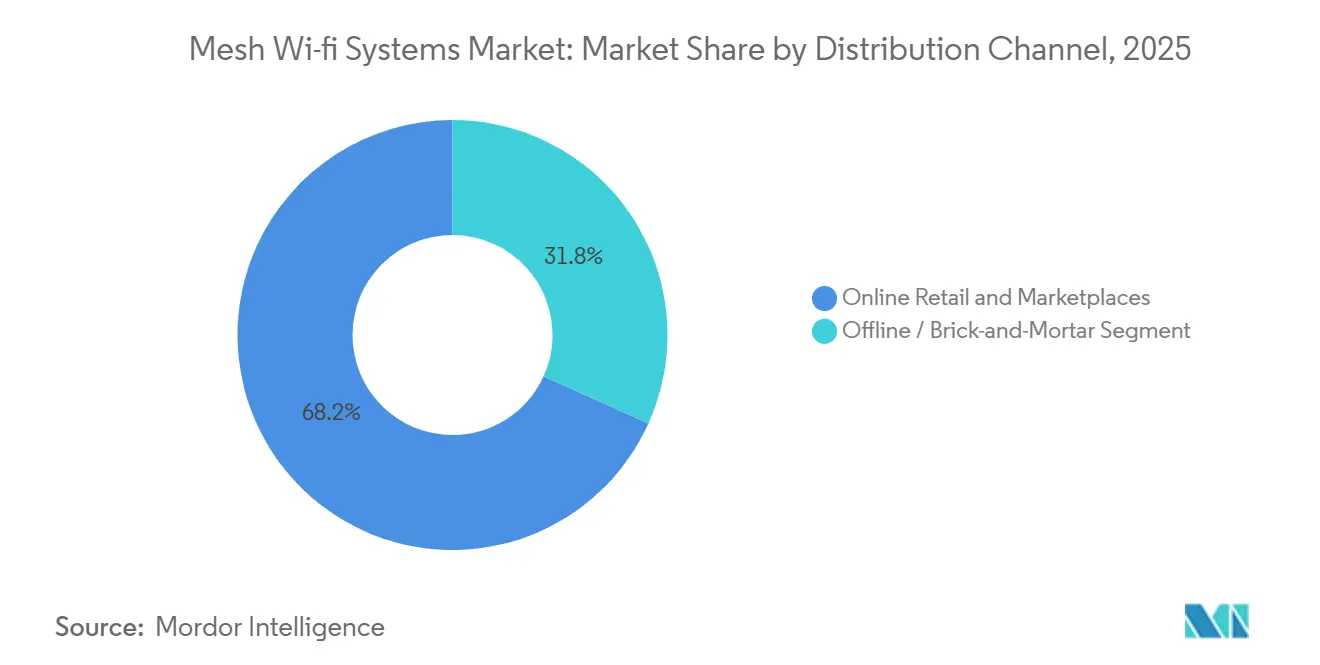

- Par canal de distribution, la vente au détail en ligne et les places de marché ont dominé avec 68,24 % de part en 2025 et maintiendront un TCAC de 12,94 % jusqu'en 2031.

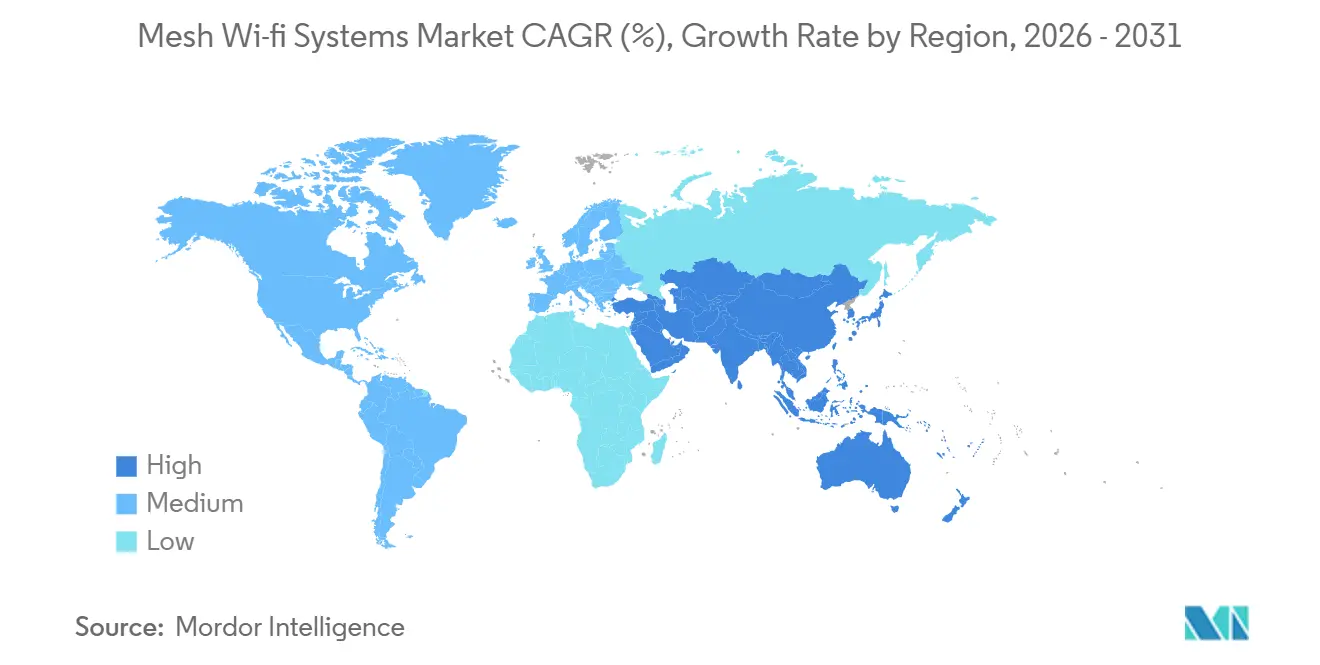

- Par géographie, l'Amérique du Nord a représenté 38,96 % de part en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 14,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes Wi-Fi maillé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance explosive des installations d'appareils pour maison intelligente | +2.8% | Mondial, concentré en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiement rapide d'Internet gigabit et de la fibre jusqu'au domicile | +2.5% | Amérique du Nord, Europe, Chine, Corée du Sud, Japon | Moyen terme (2-4 ans) |

| Érosion des prix des puces Wi-Fi 6/6E | +1.9% | Mondial, plus rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption par les opérateurs télécoms d'équipements locaux clients maillés pour une couverture totale du domicile | +1.7% | Amérique du Nord, Europe occidentale, parties de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes d'inclusion numérique financés par les gouvernements | +1.2% | États-Unis, Union européenne, Inde | Long terme (≥ 4 ans) |

| Algorithmes de réseau auto-réparant pilotés par l'intelligence artificielle | +1.1% | Mondial, en avance en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive des installations d'appareils pour maison intelligente

Les foyers hébergent désormais 15 à 20 appareils connectés, des enceintes aux électroménagers, tous en concurrence pour la bande passante. La certification Matter 1.4.2 sur plus de 500 appareils permet aux propriétaires d'unifier le contrôle, faisant des systèmes maillés l'épine dorsale logique.[1]FTTH Council Europe, "Panorama du marché FTTH 2025," ftthcouncil.eu Par rapport aux répéteurs, le maillage basé sur Thread réduit la perte de paquets de 40 %, améliorant la satisfaction des utilisateurs et réduisant considérablement les appels au support des fournisseurs d'accès à Internet. En conséquence, les détaillants proposent des « offres groupées pour l'ensemble du domicile » associant des kits maillés à des ampoules et des serrures intelligentes. Le marché des systèmes Wi-Fi maillé s'étend donc en parallèle avec chaque caméra ou assistant vocal supplémentaire ajouté à une résidence.

Déploiement rapide d'Internet gigabit et de la fibre jusqu'au domicile

Les opérateurs en Corée du Sud, au Japon et dans les grandes métropoles américaines proposent des services gigabit symétriques qui exposent les failles Wi-Fi à l'intérieur du domicile. Pour préserver les vitesses promises, les opérateurs télécoms intègrent des nœuds maillés dans leurs offres fibre premium, facturant 5 à 10 USD par mois et convertissant les dépenses d'investissement en revenus d'abonnement. Les 295 millions de foyers européens couverts par la fibre et les 206,8 millions d'utilisateurs gigabit en Chine reproduisent ce schéma, prouvant que la performance du dernier kilomètre est désormais un facteur de différenciation concurrentiel. Par conséquent, le marché des systèmes Wi-Fi maillé capte de la valeur chaque fois qu'un nouveau brin de fibre atteint une porte d'entrée.[2]Thread Group, "Performance du réseau Thread dans les environnements résidentiels à plusieurs étages," threadgroup.org

Érosion des prix des puces Wi-Fi 6/6E

La silicium de deuxième génération de Broadcom et Qualcomm a réduit de 25 % les coûts de nomenclature en 2025, faisant passer les kits triple bande sous les 300 USD au détail. Le Filogic 880 de MediaTek a amené le Wi-Fi 7 à des niveaux de prix intermédiaires, permettant à des marques comme TP-Link de lancer des systèmes quadruple bande à moins de 400 USD en Asie-Pacifique. La baisse des coûts d'entrée élargit l'adoption par les ménages au-delà des premiers adoptants, accélérant les cycles de renouvellement et poussant les routeurs Wi-Fi 5 existants vers la retraite. Cet effet oriente chaque année des millions d'acheteurs grand public vers le marché des systèmes Wi-Fi maillé.[3]NTIA, "Allocations des États du programme BEAD," broadbandusa.ntia.doc.gov

Adoption par les opérateurs télécoms d'équipements locaux clients maillés pour une couverture totale du domicile

Le xFi Complete de Comcast, les mises à niveau du routeur Fios de Verizon et les offres groupées fibre européennes poussent collectivement des dizaines de millions d'abonnés vers du matériel maillé de marque opérateur. Le taux de désabonnement diminue une fois les problèmes de couverture résolus, permettant aux opérateurs de proposer des fonctionnalités de contrôle parental et de gestion de l'Internet des objets. Les fournisseurs qui réussissent les certifications strictes des opérateurs télécoms obtiennent des contrats à fort volume, tandis que les marques uniquement présentes en grande distribution voient leur espace en rayon se réduire. Ce changement de canal rééquilibre le pouvoir de négociation et injecte des revenus récurrents dans le marché des systèmes Wi-Fi maillé.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes persistantes d'approvisionnement en semi-conducteurs | -1.4% | Mondial, avec un impact aigu dans les centres de fabrication d'Asie-Pacifique (Taïwan, Corée du Sud) | Court terme (≤ 2 ans) |

| Vulnérabilités croissantes en matière de cybersécurité dans les réseaux domestiques | -0.9% | Mondial, avec une attention réglementaire accrue en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Confusion des consommateurs concernant les normes Wi-Fi (6E vs 7) | -0.7% | Mondial, avec un impact prononcé en Amérique du Nord et en Europe occidentale où plusieurs normes coexistent | Court terme (≤ 2 ans) |

| Droits de douane à l'importation sur le matériel réseau | -0.6% | États-Unis, Union européenne, marchés sélectionnés d'Asie-Pacifique avec des politiques commerciales protectionnistes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes persistantes d'approvisionnement en semi-conducteurs

La capacité de fabrication de semi-conducteurs en 6 nm et 5 nm reste contrainte, les clients des smartphones et des centres de données surpassant les fournisseurs de matériel réseau grand public dans l'allocation des tranches de silicium. Les puces Wi-Fi 7 affichent une prime de coût de 40 à 50 % par rapport au Wi-Fi 6E, obligeant les fournisseurs à prioriser les systèmes maillés haut de gamme et à retarder les lancements de gammes plus larges. Des délais de livraison dépassant 30 semaines pèsent sur le fonds de roulement, perturbent la planification des stocks et limitent la disponibilité en haute saison. Jusqu'à ce que des capacités de fabrication supplémentaires soient disponibles, les goulots d'étranglement de l'approvisionnement continueront de freiner les expéditions unitaires, de retarder la normalisation des prix et de modérer la croissance à court terme du marché des systèmes Wi-Fi maillé.

Vulnérabilités croissantes en matière de cybersécurité dans les réseaux domestiques

Des variantes du botnet Mirai ont exploité des identifiants par défaut en janvier 2025, incitant la Commission fédérale des communications à proposer des règles d'étiquetage exigeant cinq ans de support de sécurité pour les appareils connectés. La mise en œuvre du démarrage sécurisé, des mises à jour de micrologiciels chiffrées et de programmes formels de divulgation des vulnérabilités augmente les coûts d'ingénierie et la complexité opérationnelle, impactant de manière disproportionnée les petits fournisseurs. À fin 2025, seulement 60 % des nouveaux nœuds étaient livrés avec WPA3, laissant une base installée significative exposée aux vulnérabilités héritées. La sensibilisation croissante des consommateurs aux risques de sécurité peut retarder les cycles de mise à niveau et les décisions d'achat, créant des frictions à court terme sur la demande et modérant l'élan de croissance du marché des systèmes Wi-Fi maillé.[4]CISA, "Alerte AA25-010A : Variantes du botnet Mirai ciblant les routeurs grand public," cisa.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services monétisent une base matérielle

Le matériel a représenté 63,4 % de la part du marché des systèmes Wi-Fi maillé en 2025, les clients achetant encore des nœuds physiques comme première étape vers une couverture fiable. Pourtant, les revenus des services, croissant à un TCAC de 13,81 %, signalent un pivot vers les revenus récurrents alors que les fournisseurs d'accès à Internet et les fournisseurs vendent des abonnements de sécurité, des contrôles parentaux et des analyses. La taille du marché des systèmes Wi-Fi maillé liée aux services devrait dépasser progressivement celle du matériel chaque année entre 2026 et 2031, les opérateurs télécoms intégrant des frais mensuels de 5 à 15 USD dans leurs offres fibre.

L'innovation logicielle sous-tend cette évolution. Les tableaux de bord en nuage offrent aux propriétaires une visibilité au niveau des appareils, tandis que les moteurs d'intelligence artificielle orchestrent la sélection des canaux sans intervention de l'utilisateur. Les fournisseurs qui maîtrisent les mises à jour à distance et l'analyse des données augmentent la valeur à vie des clients, atténuant le cycle de remplacement de 4 à 5 ans qui régit encore les renouvellements de nœuds. Le manuel du gagnant combine donc un matériel abordable avec des fonctionnalités en nuage fidélisantes pour lesquelles les utilisateurs paient longtemps après l'installation initiale.

Par nombre de bandes : la quadruple bande monte en puissance pour répondre à la demande haute densité

Les kits double bande détenaient 48,19 % de part du marché des systèmes Wi-Fi maillé en 2025, car les acheteurs sensibles aux prix n'avaient besoin que d'une couverture 2,4 GHz et 5 GHz pour la messagerie, le streaming et les enceintes intelligentes. À mesure que la demande de bande passante augmente, les modèles triple bande ajoutent un second radio 5 GHz pour un réseau dorsal dédié, équilibrant prix et performance. Les systèmes quadruple bande se développent désormais à un TCAC de 15,62 %, tirant parti des canaux 6 GHz débloqués par les régulateurs mondiaux.

Avec le Wi-Fi 7, les fournisseurs dédient un radio 6 GHz au réseau dorsal et un second aux clients, tandis que les appareils hérités restent sur 2,4 GHz et 5 GHz. Les interférences diminuent, la latence baisse et le streaming 8K coexiste avec les jeux en nuage. À mesure que les prix des puces baissent, les primes quadruple bande se réduisent, poussant les utilisateurs avancés, les télétravailleurs et les joueurs vers des offres groupées de niveau supérieur. La taille du marché des systèmes Wi-Fi maillé pour les produits quadruple bande devrait donc croître plus vite que toute autre configuration jusqu'en 2031.

Par norme Wi-Fi : le Wi-Fi 7 devient la mise à niveau aspirationnelle

Le Wi-Fi 6 a capté 42,47 % de part en 2025 grâce à son écosystème mature de smartphones et d'ordinateurs portables, mais le TCAC de 17,41 % du Wi-Fi 7 en fait le principal moteur de croissance. Des fonctionnalités telles que les canaux de 320 MHz et l'opération multi-liens agrègent la bande passante sur trois bandes, réduisant de moitié la latence dans les quartiers encombrés. Les premiers adoptants installent des systèmes maillés Wi-Fi 7 pour anticiper les charges de travail de réalité augmentée et les outils de collaboration en temps réel.

Le Wi-Fi 6E reste une technologie de transition pour les acheteurs souhaitant accéder au 6 GHz à moindre coût. Le Wi-Fi 5 n'est disponible que dans les références d'entrée de gamme et les marchés émergents, et les fournisseurs de puces réallouent déjà leurs démarrages de tranches vers les normes plus récentes. À mesure que les appareils grand public équipés de radios Wi-Fi 7 se multiplient, la part de marché des anciens protocoles Wi-Fi dans le marché des systèmes Wi-Fi maillé se comprimera régulièrement, cimentant le Wi-Fi 7 comme norme de facto d'ici la fin de la décennie.

Par application : l'industrie et la logistique affichent une croissance à deux chiffres

Les déploiements résidentiels ont représenté 57,32 % des revenus de 2025, portés par les tendances du télétravail et la prolifération des gadgets pour maison intelligente dans les banlieues et les villes. Pourtant, les entrepôts, les centres de distribution et les usines afficheront un TCAC de 14,64 % d'ici 2031, dépassant les bureaux d'entreprise comme vertical à la croissance la plus rapide. Les scanners à batterie et les véhicules guidés autonomes parcourent de vastes espaces en béton, faisant de l'itinérance transparente une exigence critique pour les opérations.

La taille du marché des systèmes Wi-Fi maillé pour les locaux industriels devrait croître à mesure que les opérateurs remplacent les grilles de points d'accès hérités qui souffraient de zones mortes et de délais de transfert. Les fournisseurs se différencient par des boîtiers robustifiés, des plages de température étendues et la prise en charge des réseaux sensibles au temps. Les bâtiments gouvernementaux et publics adoptent également le maillage dans le cadre de subventions pour l'inclusion numérique, assurant une couverture complète des campus dans les bibliothèques et les écoles aux agencements complexes.

Par canal de distribution : la vente au détail en ligne conserve son avance

Les places de marché en ligne ont représenté 68,24 % des revenus des systèmes Wi-Fi maillé en 2025 et maintiendront un TCAC de 12,94 % jusqu'en 2031. Les recommandations algorithmiques, les remises limitées dans le temps et les promotions groupées font du commerce électronique la voie la plus efficace vers la croissance. Les chaînes d'électronique hors ligne servent encore les acheteurs qui préfèrent le contact physique, mais le comportement de showrooming érode les marges à mesure que les clients testent en magasin puis achètent en ligne.

Les magasins physiques des opérateurs télécoms et les sites web des opérateurs forment un modèle hybride qui fidélise les abonnés dans des contrats pluriannuels, le matériel maillé étant intégré dans les factures mensuelles. Les marques en vente directe aux consommateurs exploitent leurs propres portails pour des marges plus élevées, tandis que le commerce social en Asie-Pacifique introduit des démonstrations en direct qui convertissent instantanément au sein de l'application. Le marché des systèmes Wi-Fi maillé évolue donc vers un champ de bataille multicanal où la commodité, et non l'espace en rayon, décide des gagnants.

Analyse géographique

L'Amérique du Nord a généré 38,96 % des revenus du marché des systèmes Wi-Fi maillé en 2025, soutenue par la couverture fibre gigabit, la pénétration des maisons intelligentes et les offres groupées maillées des opérateurs télécoms qui desservent désormais des dizaines de millions d'abonnés. Les États-Unis dominent la valeur régionale, soutenus par 42,45 milliards USD de financement du programme BEAD qui soutient les réseaux dans chaque État. Les 12 millions de foyers fibre du Canada et les primes de Wi-Fi géré de 10 CAD (7,90 USD) par mois ajoutent une adoption régulière, tandis que les 8 millions de lignes FTTH du Mexique concentrent la demande maillée dans ses trois plus grandes villes.

L'Europe suit, portée par 160 millions d'abonnés fibre et un taux d'adoption de 54 % qui met en évidence l'inadéquation des routeurs hérités une fois les vitesses dépassant 1 Gbps. Des opérateurs tels que Deutsche Telekom et Orange intègrent le réseau maillé dans leurs offres gigabit, tandis que la loi européenne sur la résilience cybernétique exige 5 ans de support de sécurité, renforçant la confiance des consommateurs. La Russie déploie des nœuds distribués dans des immeubles d'appartements en béton, illustrant comment le parc immobilier façonne les choix architecturaux dans le marché des systèmes Wi-Fi maillé.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,28 %, portée par les 206,8 millions d'utilisateurs gigabit en Chine et le projet BharatNet de l'Inde reliant 250 000 villages. La pénétration fibre à 85 % au Japon et la couverture FTTH à 95 % en Corée du Sud favorisent l'adoption précoce du Wi-Fi 7, les joueurs exigeant des connexions stables à faible latence. Les capitales d'Asie du Sud-Est superposent le maillage sur de nouvelles dorsales fibre à moins de 150 USD par kit, étendant une couverture abordable aux foyers de la classe moyenne émergente. En dehors des trois premières régions, le Moyen-Orient modernise le haut débit pour la Vision 2030 de l'Arabie saoudite, l'Amérique du Sud progresse lentement dans un contexte de tensions macroéconomiques, et l'Afrique subsaharienne reste à un stade précoce, privilégiant pour l'instant le sans-fil fixe 4G à la FTTH.

Paysage concurrentiel

Le marché des systèmes Wi-Fi maillé est modérément fragmenté. NETGEAR, TP-Link et Eero d'Amazon ancrent le segment de la vente au détail, tandis que Xiaomi, Huawei et Tenda s'appuient sur des écosystèmes de maison intelligente intégrés et des prix agressifs inférieurs à 200 USD pour se développer en Asie-Pacifique et en Amérique latine. Les spécialistes certifiés par les opérateurs télécoms tels que CommScope et Zyxel sécurisent des contrats à fort volume garantissant la gestion à distance et la conformité en matière de sécurité, protégeant ainsi leur part des guerres de prix dans la grande distribution.

L'élan stratégique se concentre sur l'intégration verticale et les revenus récurrents. Amazon associe Eero à Alexa et Prime, créant une fidélisation au-delà du matériel. NETGEAR capte des flux de rentes en associant des abonnements de sécurité Armor à 99 USD par an à chaque vente d'Orbi. Qualcomm et Broadcom fournissent des puces Wi-Fi 7 avec intelligence artificielle embarquée, permettant aux fournisseurs de commercialiser des réseaux « auto-réparants » qui réduisent les appels au support jusqu'à 30 %. Les marques plus petites font face à des coûts réglementaires croissants liés aux mandats WPA3 et de démarrage sécurisé, qui élèvent la barre pour la maintenance des micrologiciels et accélèrent la consolidation.

Les segments industriels et logistiques offrent un potentiel de marché inexploité, car peu de fournisseurs proposent des nœuds maillés certifiés IP67 à plage de température étendue. Ubiquiti cible les utilisateurs avancés et les petites entreprises avec des architectures abordables mais évolutives, tandis que Vilo Living adopte un modèle de vente directe aux consommateurs qui contourne les frais de distribution traditionnels. Dans l'ensemble, la différenciation concurrentielle gravite vers l'analyse en nuage, l'optimisation par intelligence artificielle et la durée de garantie de sécurité plutôt que vers le seul débit brut.

Leaders du secteur des systèmes Wi-Fi maillé

NETGEAR Inc.

TP-Link Corporation Limited

Google LLC

Eero LLC

ASUStek Computer Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : TP-Link a lancé le kit maillé quadruple bande Wi-Fi 7 Deco BE85, promettant une latence inférieure de 50 % à celle du Wi-Fi 6E dans les foyers encombrés.

- Novembre 2025 : Qualcomm a dévoilé la puce Wi-Fi 7 FastConnect 7900 avec intelligence artificielle intégrée qui prolonge l'autonomie des nœuds maillés portables de 30 %.

- Septembre 2025 : Google Nest s'est associé à des fournisseurs d'accès à Internet américains pour intégrer son système maillé Nest Wifi Pro 6E dans des offres fibre gigabit à 10 USD par mois pour le service géré.

- Juillet 2025 : NETGEAR a lancé le système quadruple bande Wi-Fi 7 Orbi 970 offrant un débit agrégé de 27 Gbps et livré avec la sécurité Armor.

Périmètre du rapport mondial sur le marché des systèmes Wi-Fi maillé

Le marché des systèmes Wi-Fi maillé comprend le matériel, les logiciels et les services associés qui permettent une connectivité sans fil transparente pour l'ensemble du domicile ou de l'entreprise grâce à plusieurs nœuds interconnectés fonctionnant comme un réseau unifié. Contrairement aux configurations traditionnelles à routeur unique, les systèmes maillés utilisent des nœuds distribués avec un routage dynamique, des capacités d'auto-réparation et une gestion centralisée pour éliminer les zones mortes et optimiser la bande passante sur tous les appareils. Le marché comprend des configurations double bande, triple bande et quadruple bande selon des normes telles que Wi-Fi 5, 6, 6E et 7, servant des cas d'usage résidentiels, commerciaux et industriels, avec une intégration croissante de la gestion en nuage, des abonnements de sécurité et de l'optimisation de réseau pilotée par l'intelligence artificielle.

Le rapport sur le marché des systèmes Wi-Fi maillé est segmenté par composant (matériel, logiciel et services), nombre de bandes (double bande, triple bande, quadruple bande et supérieur), norme Wi-Fi (Wi-Fi 5, Wi-Fi 6, Wi-Fi 6E et Wi-Fi 7), application (résidentiel, commercial et entreprise, industriel et logistique, et gouvernement et secteur public), canal de distribution (vente au détail en ligne et places de marché, hors ligne/magasins physiques) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Systèmes maillés double bande |

| Systèmes maillés triple bande |

| Systèmes maillés quadruple bande et supérieur |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 (802.11ax) |

| Wi-Fi 6E (802.11axe) |

| Wi-Fi 7 (802.11be) |

| Résidentiel |

| Commercial et entreprise |

| Industriel et logistique |

| Gouvernement et secteur public |

| Vente au détail en ligne et places de marché |

| Hors ligne / Magasins physiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Océanie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Afrique du Nord | |

| Reste de l'Afrique |

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par nombre de bandes | Systèmes maillés double bande | |

| Systèmes maillés triple bande | ||

| Systèmes maillés quadruple bande et supérieur | ||

| Par norme Wi-Fi | Wi-Fi 5 (802.11ac) | |

| Wi-Fi 6 (802.11ax) | ||

| Wi-Fi 6E (802.11axe) | ||

| Wi-Fi 7 (802.11be) | ||

| Par application | Résidentiel | |

| Commercial et entreprise | ||

| Industriel et logistique | ||

| Gouvernement et secteur public | ||

| Par canal de distribution | Vente au détail en ligne et places de marché | |

| Hors ligne / Magasins physiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Océanie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Afrique du Nord | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des systèmes Wi-Fi maillé devrait-il croître entre 2026 et 2031 ?

La taille du marché des systèmes Wi-Fi maillé devrait atteindre 13,34 milliards USD d'ici 2031, progressant à un TCAC de 11,27 % sur 2026-2031, selon Mordor Intelligence.

Quel segment de composant se développe le plus rapidement ?

Les revenus des services liés au Wi-Fi géré et aux abonnements de sécurité croissent à un TCAC de 13,81 %, le plus rapide parmi tous les composants, selon Mordor Intelligence.

Quelle part les détaillants en ligne détiennent-ils dans les ventes mondiales ?

La vente au détail en ligne et les places de marché ont représenté 68,24 % de la part du marché des systèmes Wi-Fi maillé en 2025, en tête de tous les canaux, selon Mordor Intelligence.

Quelle norme Wi-Fi dominera les nouveaux déploiements maillés d'ici 2031 ?

Le Wi-Fi 7 devrait croître à un TCAC de 17,41 % et est positionné pour devenir la norme dominante pour les réseaux maillés de nouvelle génération.

Pourquoi les opérateurs télécoms sont-ils importants pour l'adoption du Wi-Fi maillé ?

Les opérateurs intègrent des équipements locaux clients maillés de qualité opérateur dans les abonnements fibre, réduisant le taux de désabonnement et créant des revenus récurrents, ce qui oriente un volume significatif vers le marché des systèmes Wi-Fi maillé.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait afficher un TCAC de 14,28 % jusqu'en 2031, portée par les déploiements massifs de fibre en Chine et en Inde, selon Mordor Intelligence.

Dernière mise à jour de la page le: