Taille et part du marché des essais cliniques en santé mentale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.85 Milliards de dollars |

| Taille du Marché (2031) | 5.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

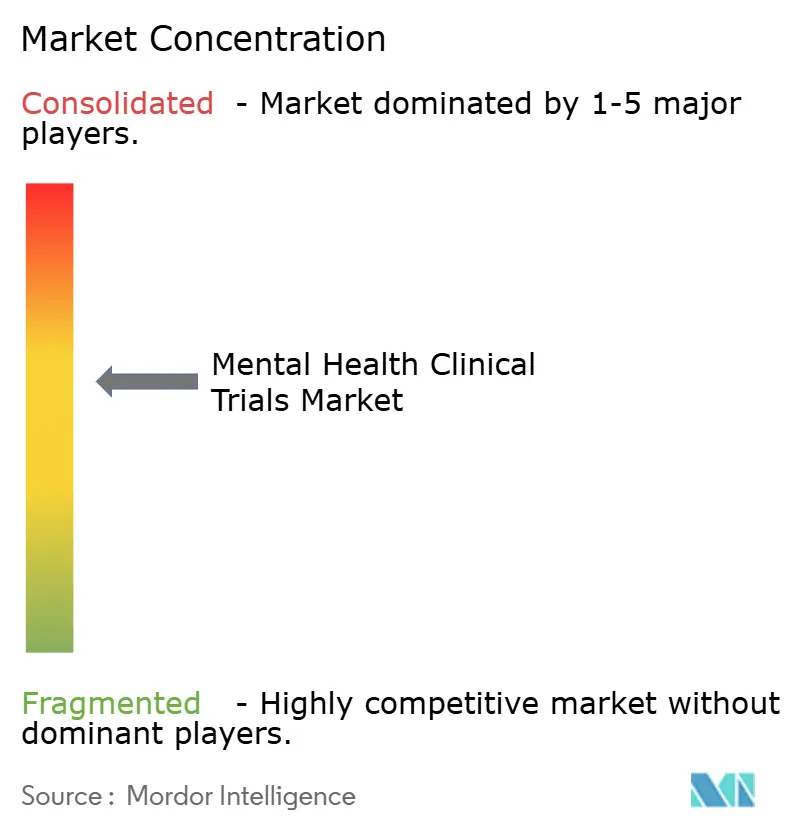

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des essais cliniques en santé mentale par Mordor Intelligence

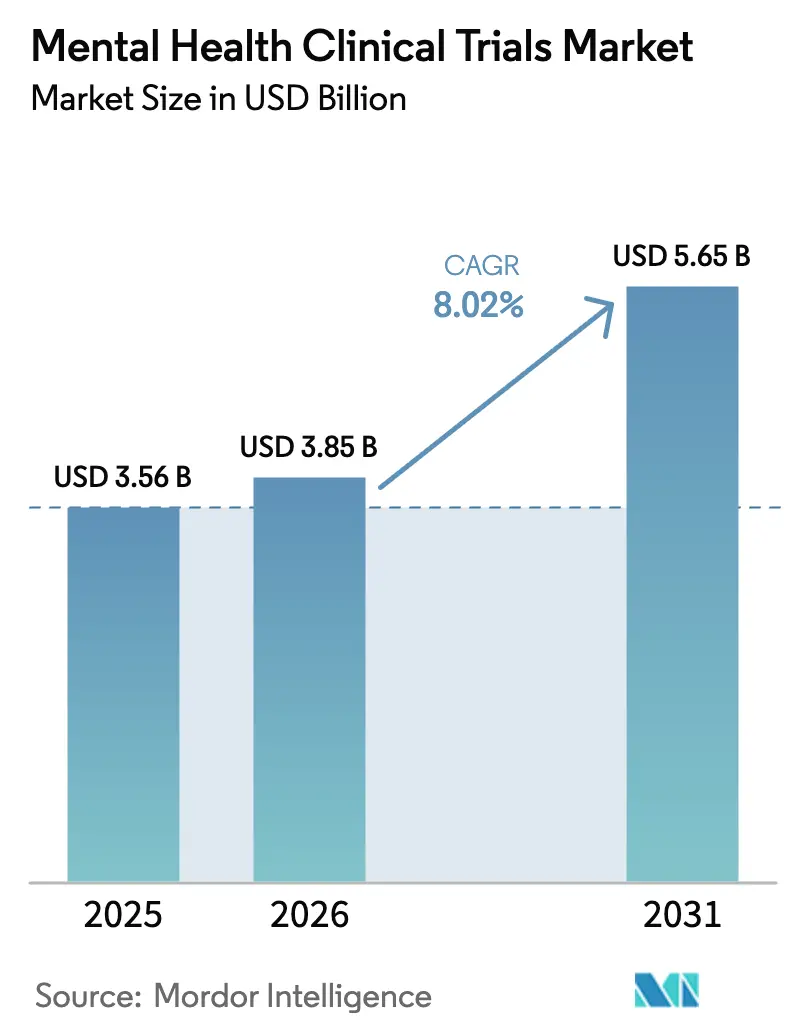

La taille du marché des essais cliniques en santé mentale devrait s'étendre de 3,56 milliards USD en 2025 et 3,85 milliards USD en 2026 à 5,65 milliards USD d'ici 2031, enregistrant un TCAC de 8,02 % entre 2026 et 2031. L'appétit des commanditaires pour les protocoles de plateformes adaptatives, les désignations de voie rapide de la Food and Drug Administration (FDA) américaine pour les nouveaux mécanismes, et la demande des employeurs pour des avantages en matière de bien-être fondés sur des données probantes convergent pour accélérer les délais et élargir l'étendue des indications. Les approbations révolutionnaires — telles que le modulateur muscarinique Cobenfy de Bristol Myers Squibb — et les rejets réglementaires — tels que la décision de la FDA d'août 2024 concernant la MDMA pour le trouble de stress post-traumatique — signalent que les régulateurs approuveront une science différenciée tout en exigeant des profils de sécurité reproductibles. Le financement par capital-risque des programmes psychédéliques, les orientations sur les essais décentralisés qui légitiment les évaluations par télémédecine, et le budget de 2,9 milliards USD des NIH consacré à la santé mentale continuent d'élargir le pipeline. Parallèlement, les taux d'abandon atteignant en moyenne 30 % dans la dépression et 40 % dans la schizophrénie gonflent les coûts par patient, obligeant les commanditaires à sur-recruter et à adopter des interventions de rétention pilotées par l'IA.

Principaux enseignements du rapport

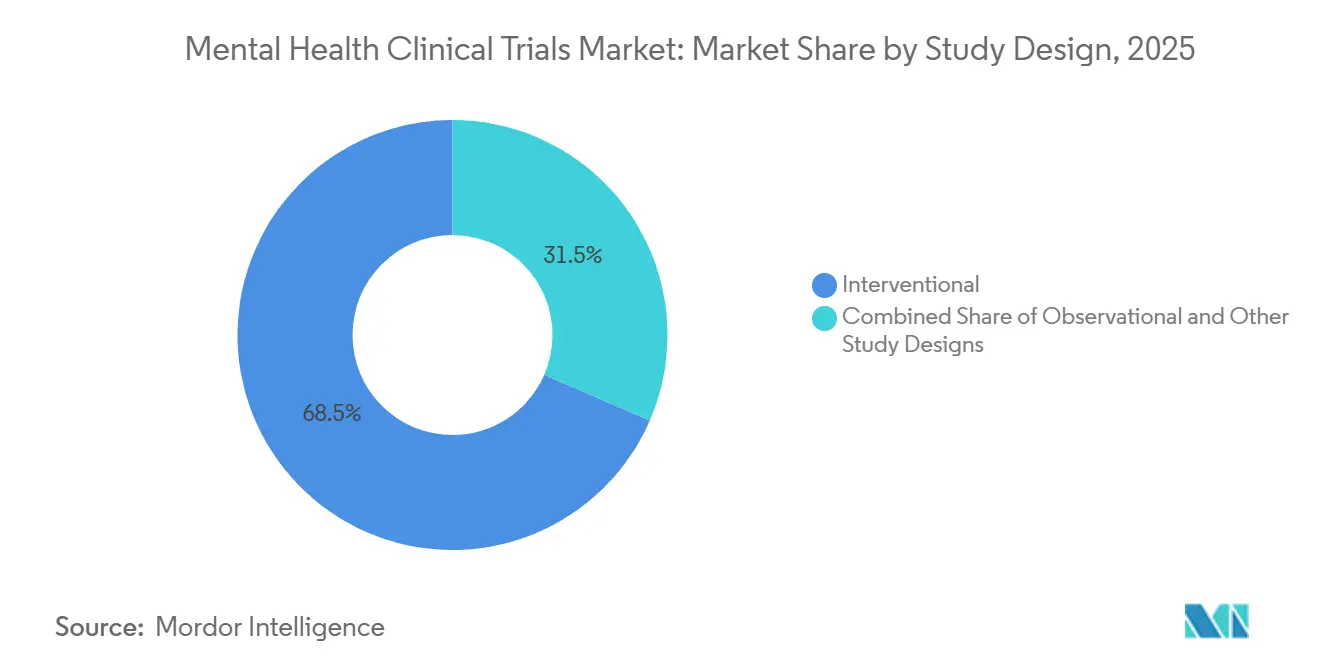

- Par conception d'étude, les protocoles interventionnels ont dominé avec 68,54 % de la part du marché des essais cliniques en santé mentale en 2025 ; les études observationnelles devraient se développer à un TCAC de 11,25 % jusqu'en 2031.

- Par phase, la phase III a conservé une part de 37,44 % de la taille du marché des essais cliniques en santé mentale en 2025, tandis que la phase II devrait croître à un TCAC de 10,65 % jusqu'en 2031.

- Par trouble, la dépression représentait 25,15 % de l'activité de 2025, tandis que les essais sur la schizophrénie progressent à un TCAC de 10,82 % jusqu'en 2031.

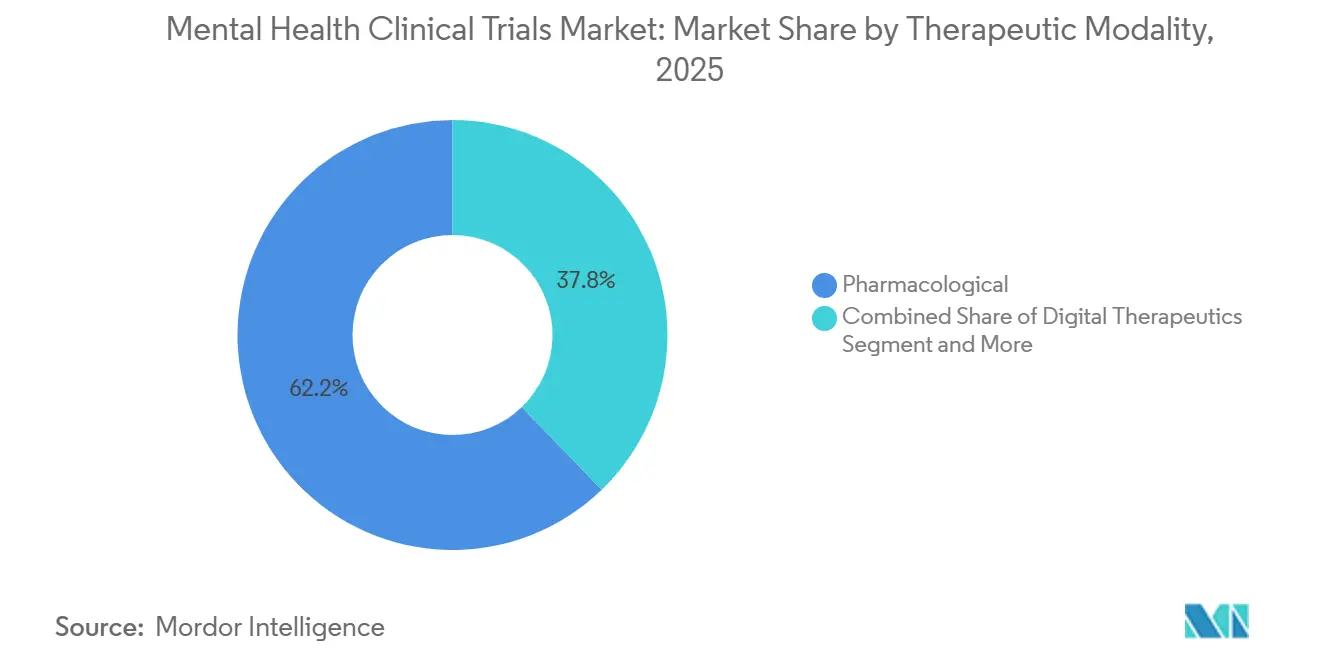

- Par modalité thérapeutique, les approches pharmacologiques détenaient 62,23 % des revenus de 2025 ; les thérapeutiques numériques se développent à un TCAC de 12,42 % à la suite de plusieurs autorisations de la FDA.

- Par commanditaire, les entreprises pharmaceutiques et biopharmaceutiques représentaient 54,45 % en 2025, tandis que les biotechs financées par capital-risque se développent à un TCAC de 11,12 % grâce à 1,8 milliard USD de financement psychédélique.

- Par cadre d'essai, les formats sur site dominaient encore avec une part de 70,63 % en 2025, mais les modèles décentralisés progressent à un TCAC de 10,22 % à mesure que les dispositifs portables réduisent la charge des visites.

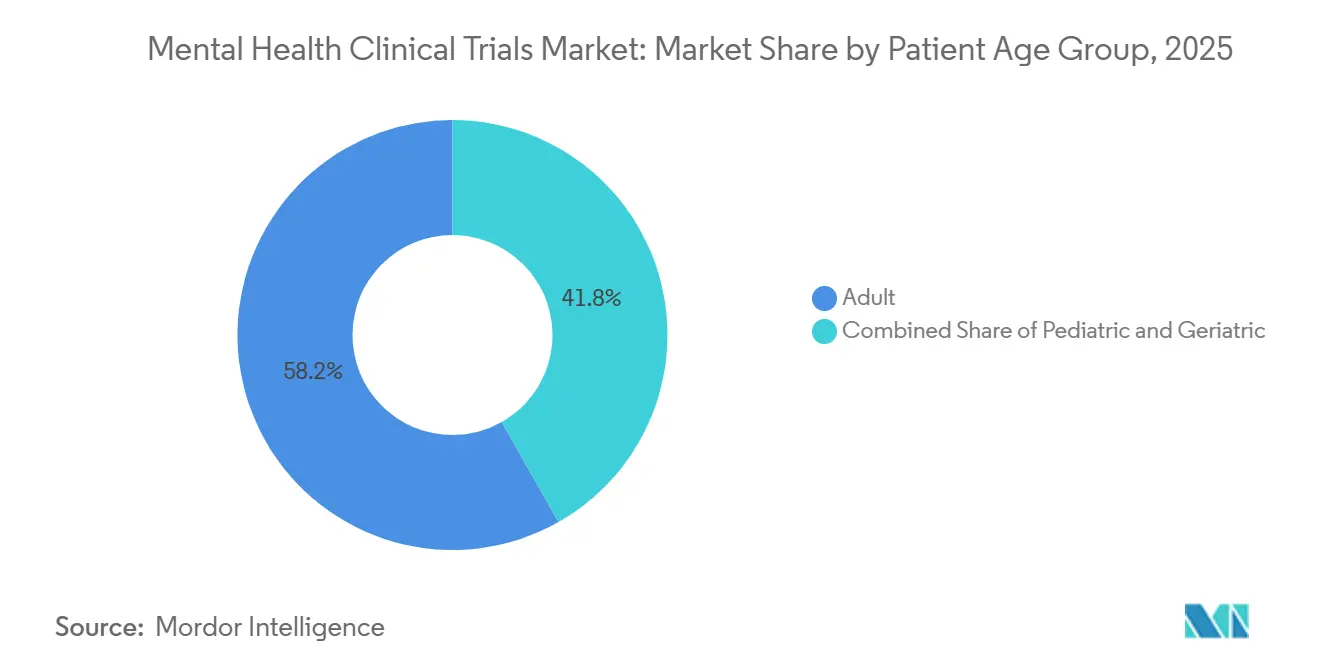

- Par groupe d'âge, les adultes représentaient 58,23 % des inscriptions de 2025 ; les cohortes pédiatriques croissent à un TCAC de 9,12 % à la suite des orientations provisoires de la FDA de 2024 sur les plans d'investigation pédiatrique.

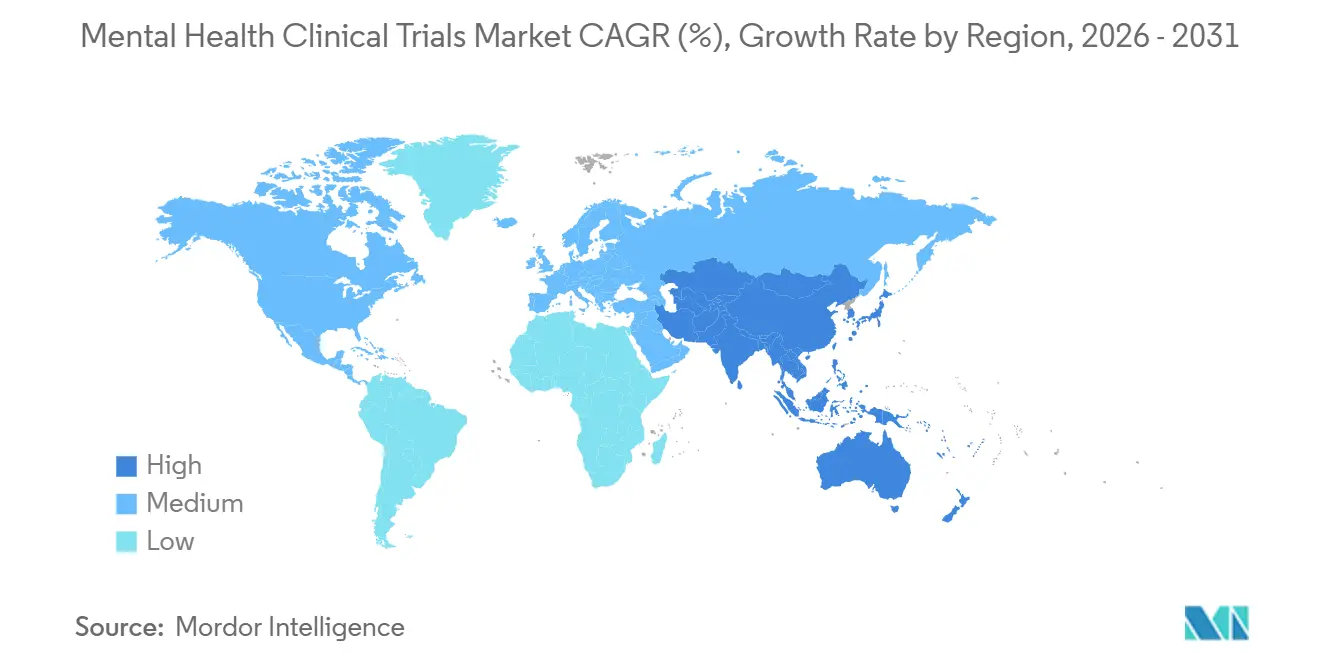

- Par géographie, l'Amérique du Nord a capturé 45,13 % de la part en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,01 % jusqu'en 2031, portée par les réformes réglementaires de la Chine.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des essais cliniques en santé mentale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des troubles de santé mentale | +2.1% | Mondial, aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Croissance des budgets de R&D pharmaceutique et biotechnologique | +1.8% | Amérique du Nord, Europe, Asie-Pacifique (marchés principaux) | Moyen terme (2-4 ans) |

| Adoption de modèles d'essais décentralisés et numériques | +1.5% | Amérique du Nord et UE en tête, diffusion vers l'APAC | Moyen terme (2-4 ans) |

| Financement par capital-risque des thérapies assistées par psychédéliques | +1.2% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| La stratification des patients par l'IA améliore le recrutement | +1.0% | Amérique du Nord, certains marchés de l'UE | Moyen terme (2-4 ans) |

| Les avantages en matière de bien-être financés par les employeurs stimulent la demande | +0.6% | Amérique du Nord, Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles de santé mentale

L'OMS a estimé à 280 millions le nombre de personnes vivant avec la dépression et à 301 millions celles souffrant d'anxiété en 2024, soit une hausse de 25 % depuis 2019, élargissant le bassin de patients adressables pour le marché des essais cliniques en santé mentale. Les gouvernements ont réagi ; les NIH ont augmenté leur budget dédié à 2,9 milliards USD pour l'exercice 2025, soit une hausse annuelle de 12 %, afin de financer des études riches en biomarqueurs qui analysent les phénotypes des répondeurs. Les commanditaires intègrent des panels de neuroimagerie et de cytokines dans les conceptions de phase II pour répondre aux exigences des payeurs et des régulateurs en matière de preuves de précision. Le fardeau épidémiologique plus large — 280 milliards USD de perte de productivité aux États-Unis — crée une urgence chez les employeurs qui financent en fin de compte les primes d'assurance. Ces facteurs convergents stimulent les taux de recrutement et maintiennent un nombre élevé de démarrages d'essais.

Croissance des budgets de R&D pharmaceutique et biotechnologique

Les dépenses de R&D de 9,3 milliards USD d'Eli Lilly en 2024 ont alloué 18 % aux neurosciences, en hausse de quatre points d'une année sur l'autre[1]Eli Lilly and Company, "Résultats de l'exercice complet 2024," investor.lilly.com. Biogen a redéployé 2,1 milliards USD vers des programmes de dépression et de schizophrénie après la stabilisation des flux de trésorerie liés au lancement du traitement contre la maladie d'Alzheimer. Des budgets plus importants financent des essais de plateformes adaptatives qui fusionnent les phases II et III, réduisant jusqu'à deux ans les délais dans le cadre de la voie des conceptions innovantes complexes de la FDA. Les principes du Projet Optimus concernant l'optimisation des doses se sont répandus en psychiatrie, encourageant des régimes plus faibles et tolérables qui réduisent l'attrition de plusieurs points de pourcentage. Des enveloppes de R&D plus importantes amplifient ainsi à la fois la quantité et la sophistication des essais.

Adoption de modèles d'essais décentralisés et numériques

Les orientations de la FDA de mars 2024 ont légitimé les évaluations par télémédecine, à condition que la fiabilité inter-évaluateurs dépasse 0,80, abaissant les barrières géographiques pour le marché des essais cliniques en santé mentale. IQVIA a révélé que 38 % de son portefeuille psychiatrique utilisait au moins un élément décentralisé au quatrième trimestre 2024, contre 22 % en 2023[2]IQVIA Holdings, "Transcription de l'appel aux résultats du T4 2024," iqvia.com. Les économies de coûts atteignent 3 000 à 5 000 USD par patient en éliminant les frais généraux de site, mais les évaluations à distance présentent une variance des scores 15 % plus élevée, ce qui incite à des contrôles de qualité algorithmiques. Les conceptions hybrides, combinant des visites trimestrielles en clinique avec des consultations mensuelles par télémédecine, représentent désormais un compromis pragmatique adopté par les commanditaires et les régulateurs.

Financement par capital-risque des thérapies assistées par psychédéliques

Les start-ups psychédéliques ont attiré 1,8 milliard USD dans le cadre de 47 transactions en 2024, maintenant un pipeline de psilocybine, de DMT et d'analogues de la MDMA malgré une lettre de réponse complète de la FDA au dossier de Lykos sur le trouble de stress post-traumatique. La série C de 150 millions USD de Compass Pathways souligne la volonté des investisseurs de financer des essais de phase III portant sur 300 patients qui intègrent un placebo actif pour répondre à des exigences probatoires plus élevées. L'afflux de capitaux accélère le recrutement dans les bras à forte dose et à microdose, élargissant les résultats mécanistiques et, en fin de compte, la vitesse de dépôt.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Faible culture de la santé mentale dans les marchés émergents | -0.8% | APAC hors Japon et Australie, MENA, Amérique du Sud | Long terme (≥ 4 ans) |

| Pénurie de populations pédiatriques pour le recrutement éthique | -0.9% | Mondial, aigu aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Taux d'abandon élevés en raison de longs délais thérapeutiques | -1.4% | Mondial, aigu aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Incertitude de remboursement pour les nouvelles neuro-thérapeutiques | -1.1% | Amérique du Nord, Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taux d'abandon élevés en raison de longs délais thérapeutiques

Une méta-analyse de Lancet Psychiatry portant sur 127 études a montré une attrition de 30 % à la semaine 12 pour la dépression et de 40 % à la semaine 26 pour la schizophrénie, gonflant les coûts par patient de 8 000 à 12 000 USD. Les commanditaires sur-recrutent désormais d'environ 25 % pour préserver la puissance statistique, mais cela fait grimper les budgets et prolonge le recrutement. Des organisations de recherche sous contrat telles que Fortrea intègrent des programmes de rétention dirigés par des infirmières — contacts hebdomadaires par SMS ou téléphone — qui ont réduit les abandons de 12 points de pourcentage lors d'un projet pilote en 2024, mais ajoutent 2 500 USD par participant. Les régulateurs n'ont pas rendu les plans de rétention obligatoires, mais les questions des évaluateurs scrutent de plus en plus si les participants ayant terminé l'essai reflètent la population visée. L'attrition persistante reste l'obstacle opérationnel le plus coûteux pour les commanditaires.

Incertitude de remboursement pour les nouvelles neuro-thérapeutiques

Les thérapeutiques numériques dont le prix dépasse 500 USD par mois risquent d'être exclues des formulaires à moins d'être soutenues par des données de compensation des coûts en conditions réelles, une leçon soulignée par la faillite de Pear Therapeutics en 2023. Les dispositifs de neuromodulation coûtant entre 15 000 et 25 000 USD ont obtenu une couverture Medicare mais font face à une adoption inégale par Medicaid, limitant l'accès dans les cohortes à faibles revenus. Les commanditaires stratifient désormais les conceptions de phase III par type de payeur pour générer des résultats économiques et sanitaires ciblés, augmentant la complexité et ajoutant 6 à 9 mois aux délais. Financer ce double fardeau de critères d'évaluation est particulièrement difficile pour les biotechs à trésorerie limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par conception d'étude : les protocoles observationnels gagnent du terrain

Les essais interventionnels représentaient 68,54 % du marché des essais cliniques en santé mentale en 2025, mais les études observationnelles sont en voie d'afficher un TCAC de 11,25 % jusqu'en 2031, les payeurs accordant la priorité aux données probantes du monde réel pour les discussions sur la couverture. Les registres observationnels exploitent l'appariement par score de propension pour contrôler les facteurs de confusion, permettant aux données de soutenir les extensions d'étiquettes sans le poids logistique des essais contrôlés randomisés.

Les conceptions interventionnelles restent l'étalon-or des régulateurs, mais elles se heurtent à la fatigue du recrutement chez les patients résistants aux traitements qui se méfient des bras placebo. Le registre de dépression de 4 200 patients d'IQVIA a fourni des données 2 fois plus rapidement que des essais contrôlés randomisés comparables, mettant en évidence des avantages de rapidité qui attirent les commanditaires cherchant des confirmations de sécurité post-approbation.

Par phase : les plateformes adaptatives de phase II accélèrent les délais

La phase III a absorbé 37,44 % des dépenses de 2025, reflétant son mandat de preuve pivot, tandis que les plateformes de phase II se développent à un TCAC de 10,65 %, exploitant les règles de progression transparente dans le cadre des orientations provisoires de la FDA. La taille du marché des essais cliniques en santé mentale pour les initiatives de phase II devrait se développer à ce rythme à mesure que les algorithmes bayésiens déplacent l'allocation vers les doses efficaces en cours d'essai.

Compass Pathways a achevé une phase IIb de psilocybine portant sur 233 patients en 14 mois grâce à la randomisation adaptative, contre une conception traditionnelle typique de 28 mois, illustrant les dividendes de délai qui attirent désormais des accords de co-développement avec de grandes entreprises pharmaceutiques[3]Compass Pathways, "Présentation aux investisseurs T1 2025," compasspathways.com.

Par trouble : les essais sur la schizophrénie bénéficient de nouveaux mécanismes

La dépression a conservé une part de 25,15 % en 2025, mais les démarrages de protocoles sur la schizophrénie progressent à un TCAC de 10,82 %, alimentés par l'approbation muscarinique de Bristol Myers Squibb en 2024 qui contourne les effets secondaires dopaminergiques. Les suivis muscariniques dans huit programmes de phase II illustrent comment une seule autorisation peut réorienter l'attention du pipeline.

Les sous-types de dépression liés à l'inflammation répondent 40 % mieux au blocage de l'IL-6, stimulant des études de repositionnement d'immunomodulateurs qui pourraient fragmenter davantage l'indication en niches définies par des biomarqueurs. Cette tendance à la précision augmente la complexité des essais mais améliore la détection de la taille de l'effet.

Par modalité thérapeutique : les thérapeutiques numériques se développent rapidement

Les pharmacologiques détenaient une part de 62,23 % en 2025, mais le TCAC de 12,42 % des thérapeutiques numériques signale un glissement vers les soins basés sur les logiciels, la FDA ayant autorisé Sleepio pour l'insomnie chronique et plusieurs applications de thérapie cognitivo-comportementale pour les troubles liés à l'usage de substances. La part du marché des essais cliniques en santé mentale pour les outils numériques est encore soutenue par des taux de couverture par les assureurs commerciaux de 40 % atteints dans les 12 mois suivant l'autorisation.

Les applications évitent les examens de sécurité pharmacocinétique, réduisant le développement à 3-4 ans contre 8-10 ans pour les petites molécules. Une étude publiée dans JAMA Network Open a révélé que la thérapie cognitivo-comportementale basée sur les applications maintenait 60 % des gains symptomatiques à un suivi de 12 mois, surpassant la durabilité de la thérapie en face à face.

Par commanditaire : les biotechs financées par capital-risque stimulent l'innovation

Les entreprises pharmaceutiques et grandes biopharmas détenaient 54,45 % de l'activité de 2025, mais les biotechs financées par capital-risque progressent à un TCAC de 11,12 % à mesure que les nouveaux entrants sur le marché des essais cliniques en santé mentale reçoivent un financement disproportionné pour des actifs de première classe.

Les biotechs ciblent les niches pédiatriques d'anxiété et de dépression gériatrique mal desservies, ignorées par les grandes entreprises pharmaceutiques diversifiées. La concentration sur un seul actif de Compass Pathways illustre la volonté du capital-risque de soutenir un risque concentré qui pourrait redéfinir le standard de soins si la phase III réussit.

Par cadre d'essai : les modèles décentralisés réduisent les barrières géographiques

Les approches sur site contrôlaient 70,63 % en 2025, mais les formats décentralisés progressent à 10,22 % à mesure que la télémédecine réduit les contraintes de déplacement, renforçant la portée rurale du marché des essais cliniques en santé mentale. L'étude virtuelle sur la dépression portant sur 320 patients de Lindus Health a recruté dans 38 États en neuf mois — une étendue géographique qu'un modèle traditionnel n'atteindrait qu'avec 200 sites.

La variance des scores d'évaluation à distance persiste, mais la détection algorithmique des anomalies et les sessions d'étalonnage obligatoires maintiennent les données dans des marges d'erreur acceptables, préservant la confiance des régulateurs.

Par groupe d'âge des patients : les essais pédiatriques naviguent dans la complexité éthique

Les adultes représentaient 58,23 % des inscriptions de 2025, mais les cohortes pédiatriques se développent à un TCAC de 9,12 % après que les orientations provisoires de la FDA ont rendu les plans d'investigation pédiatrique obligatoires pour tous les agents actifs sur le système nerveux central. La taille du marché des essais cliniques en santé mentale associée aux études pédiatriques reste modeste car les taux de refus d'assentiment peuvent réduire les bassins éligibles de 20 points de pourcentage.

Les commanditaires doivent fournir des formulations adaptées à l'âge et effectuer des tests pharmacocinétiques chez des enfants dès l'âge de six ans, ce qui fait grimper les coûts unitaires de 30 à 50 % au-dessus des essais adultes. Néanmoins, la dynamique politique pousse les commanditaires à intégrer les données pédiatriques en amont plutôt que de les reporter après l'approbation.

Analyse géographique

L'Amérique du Nord contrôlait 45,13 % des dépenses de 2025, soutenue par l'allocation de 2,9 milliards USD des NIH et l'ouverture de la FDA aux conceptions adaptatives et décentralisées. Les exemptions accélérées pour la psilocybine au Canada et les coûts par patient inférieurs de 30 à 40 % au Mexique diversifient la sélection des sites tout en maintenant une surveillance robuste.

L'Europe se classe deuxième ; la réglementation sur les essais cliniques de l'EMA de 2024 a harmonisé les approbations, réduisant de moitié les délais médians de démarrage à six mois, tandis que la voie rapide de la MHRA au Royaume-Uni permet une mise sur le marché conditionnelle basée sur les données de phase IIb, incitant les commanditaires à déposer des programmes européens tôt.

L'Asie-Pacifique est le moteur de croissance, affichant un TCAC de 13,01 % jusqu'en 2031, la Chine autorisant les travaux de phase I étrangers et le Japon remboursant les thérapeutiques numériques qui satisfont aux critères de non-infériorité en comparaison directe. Les coûts ultra-faibles de l'Inde attirent les biotechs, bien que la stigmatisation ralentisse le recrutement dans les zones rurales. Les autorisations de l'Agence thérapeutique australienne pour les études psychédéliques et les laboratoires de phénotypage basés sur les smartphones en Corée du Sud renforcent la spécialisation régionale.

Paysage concurrentiel

Les cinq premières organisations de recherche sous contrat, IQVIA, ICON, Fortrea, Parexel et autres, gèrent collectivement une part substantielle du recrutement psychiatrique, mais le secteur des essais cliniques en santé mentale reste modérément consolidé. Des challengers axés sur la technologie tels que Lindus Health et Elligo Health Research remportent des contrats nécessitant une livraison entièrement virtuelle ou des algorithmes d'appariement de patients par IA.

IQVIA détient trois brevets couvrant une IA de risque d'abandon qui signale de manière proactive les participants se désengageant, une fonctionnalité qui remporte des accords de fournisseur préféré pluriannuels. ICON a réduit les délais de recrutement de 30 % en 2025 grâce à des algorithmes d'extraction de dossiers médicaux électroniques, signalant que la science des données rivalise désormais avec les réseaux de sites comme critère d'achat.

Les organisations de recherche sous contrat spécialisées s'appuient sur l'expertise décentralisée : la collaboration sur les dispositifs portables de Medpace intègre des mesures cardiaques et du sommeil comme critères d'évaluation exploratoires, élargissant les ensembles de données sans visites supplémentaires. Les espaces blancs sont les plus riches en psychiatrie pédiatrique, en dépression gériatrique et dans les troubles rares comme la trichotillomanie, où les principales organisations de recherche sous contrat manquent de manuels opérationnels clés en main et où les prestataires plus petits peuvent se différencier par leur agilité.

Leaders du secteur des essais cliniques en santé mentale

IQVIA Inc.

Parexel International Corporation

Caidya

Fortrea Holdings Inc.

ICON plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Boehringer Ingelheim et Click Therapeutics ont annoncé que l'étude de phase III CONVOKE avait atteint son critère d'évaluation principal, marquant l'un des premiers succès pivots pour une thérapeutique numérique sur ordonnance dans la schizophrénie.

- Juillet 2025 : atai Life Sciences et Beckley Psytech ont annoncé des résultats de phase 2b positifs pour la mébufoténine intranasale (BPL-003) dans la dépression résistante au traitement.

Portée du rapport mondial sur le marché des essais cliniques en santé mentale

Selon la portée du rapport, les essais cliniques en santé mentale étudient des méthodes pour prévenir, détecter ou traiter diverses maladies et affections, jouant un rôle central dans l'avancement de la compréhension et du traitement des troubles de santé mentale.

La segmentation du marché des essais cliniques en santé mentale est catégorisée par conception d'étude, phase, trouble, modalité thérapeutique, commanditaire, cadre d'essai, groupe d'âge des patients et géographie. Par conception d'étude, le marché est segmenté en conceptions interventionnelles, observationnelles et d'accès élargi/autres. Par phase, il est divisé en phase I, phase II, phase III et phase IV. Par trouble, la segmentation comprend les troubles anxieux, la dépression, la schizophrénie, le trouble bipolaire, le trouble de stress post-traumatique (TSPT), les troubles liés à l'usage de substances et autres troubles. Par modalité thérapeutique, les catégories comprennent les approches pharmacologiques, les thérapeutiques numériques, les thérapies assistées par psychédéliques et la neuromodulation. Par commanditaire, le marché est segmenté en entreprises pharmaceutiques et biopharmaceutiques, entreprises de MedTech et de thérapeutiques numériques, instituts gouvernementaux et académiques, et biotechs/organisations à but non lucratif financées par capital-risque. Par cadre d'essai, la segmentation comprend les essais traditionnels sur site, décentralisés/virtuels et hybrides. Par groupe d'âge des patients, le marché est divisé en pédiatrique (0-17 ans), adulte (18-64 ans) et gériatrique (65 ans et plus). Par géographie, la segmentation couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Interventionnelle |

| Observationnelle |

| Accès élargi / Autres conceptions |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Troubles anxieux |

| Dépression |

| Schizophrénie |

| Trouble bipolaire |

| Trouble de stress post-traumatique (TSPT) |

| Troubles liés à l'usage de substances |

| Autres troubles |

| Pharmacologique |

| Thérapeutiques numériques |

| Assistée par psychédéliques |

| Neuromodulation |

| Entreprises pharmaceutiques et biopharmaceutiques |

| Entreprises de MedTech et de thérapeutiques numériques |

| Instituts gouvernementaux et académiques |

| Biotechs/organisations à but non lucratif financées par capital-risque |

| Traditionnel sur site |

| Décentralisé / Virtuel |

| Hybride |

| Pédiatrique (0-17 ans) |

| Adulte (18-64 ans) |

| Gériatrique (65 ans et plus) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par conception d'étude | Interventionnelle | |

| Observationnelle | ||

| Accès élargi / Autres conceptions | ||

| Par phase | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Par trouble | Troubles anxieux | |

| Dépression | ||

| Schizophrénie | ||

| Trouble bipolaire | ||

| Trouble de stress post-traumatique (TSPT) | ||

| Troubles liés à l'usage de substances | ||

| Autres troubles | ||

| Par modalité thérapeutique | Pharmacologique | |

| Thérapeutiques numériques | ||

| Assistée par psychédéliques | ||

| Neuromodulation | ||

| Par commanditaire | Entreprises pharmaceutiques et biopharmaceutiques | |

| Entreprises de MedTech et de thérapeutiques numériques | ||

| Instituts gouvernementaux et académiques | ||

| Biotechs/organisations à but non lucratif financées par capital-risque | ||

| Par cadre d'essai | Traditionnel sur site | |

| Décentralisé / Virtuel | ||

| Hybride | ||

| Par groupe d'âge des patients | Pédiatrique (0-17 ans) | |

| Adulte (18-64 ans) | ||

| Gériatrique (65 ans et plus) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des essais cliniques en santé mentale d'ici 2031 ?

Il devrait atteindre 5,65 milliards USD, reflétant un TCAC de 8,02 % de 2026 à 2031.

Quelle conception d'étude connaît la croissance la plus rapide ?

Les registres observationnels progressent à un TCAC de 11,25 % à mesure que les payeurs exigent des données probantes du monde réel.

Quelle région affiche le rythme d'expansion le plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 13,01 % jusqu'en 2031, portée par les réformes réglementaires chinoises et japonaises.

Pourquoi les essais décentralisés gagnent-ils du terrain ?

Les orientations de la FDA autorisant la télé-psychiatrie réduisent la charge de déplacement et abaissent les coûts par patient de 3 000 à 5 000 USD.

Quelle modalité thérapeutique dépasse les autres en termes de croissance ?

Les thérapeutiques numériques se développent à un TCAC de 12,42 % à la suite de plusieurs autorisations de la FDA et d'une couverture croissante par les payeurs.

Dernière mise à jour de la page le: