Taille et part du marché des troubles bipolaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

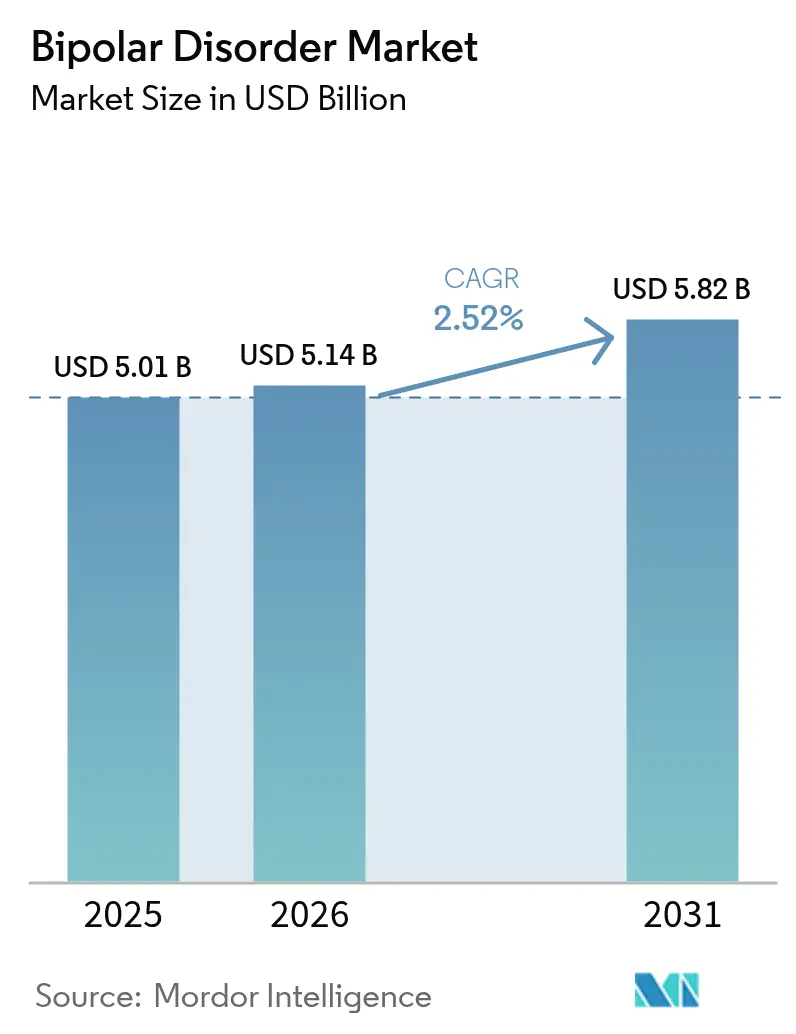

| Taille du Marché (2026) | 5.14 Milliards de dollars |

| Taille du Marché (2031) | 5.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des troubles bipolaires par Mordor Intelligence

La taille du marché des troubles bipolaires devrait passer de 5,01 milliards USD en 2025 à 5,14 milliards USD en 2026 et devrait atteindre 5,82 milliards USD d'ici 2031, à un TCAC de 2,52 % sur la période 2026-2031. La préférence des prescripteurs pour les antipsychotiques de deuxième génération (APG), l'élargissement du remboursement dans le cadre des règles de parité en santé mentale et l'adoption accélérée des thérapeutiques numériques soutiennent collectivement la dynamique de croissance. L'acquisition en 2025 d'Intra-Cellular Therapies par Johnson & Johnson propulse Caplyta vers une position de premier plan dans la dépression bipolaire et souligne le renouveau de l'accent stratégique sur les portefeuilles de neurosciences. Les injectables à longue durée d'action (ILA) s'avèrent rentables en réduisant les hospitalisations liées aux rechutes, tandis que les outils de diagnostic basés sur l'IA réduisent le délai historique d'initiation du traitement. L'attention concurrentielle se déplace vers des combinaisons à épargne métabolique et une surveillance numérique de précision, signalant un pivot du marché du volume vers la valeur.

Principaux enseignements du rapport

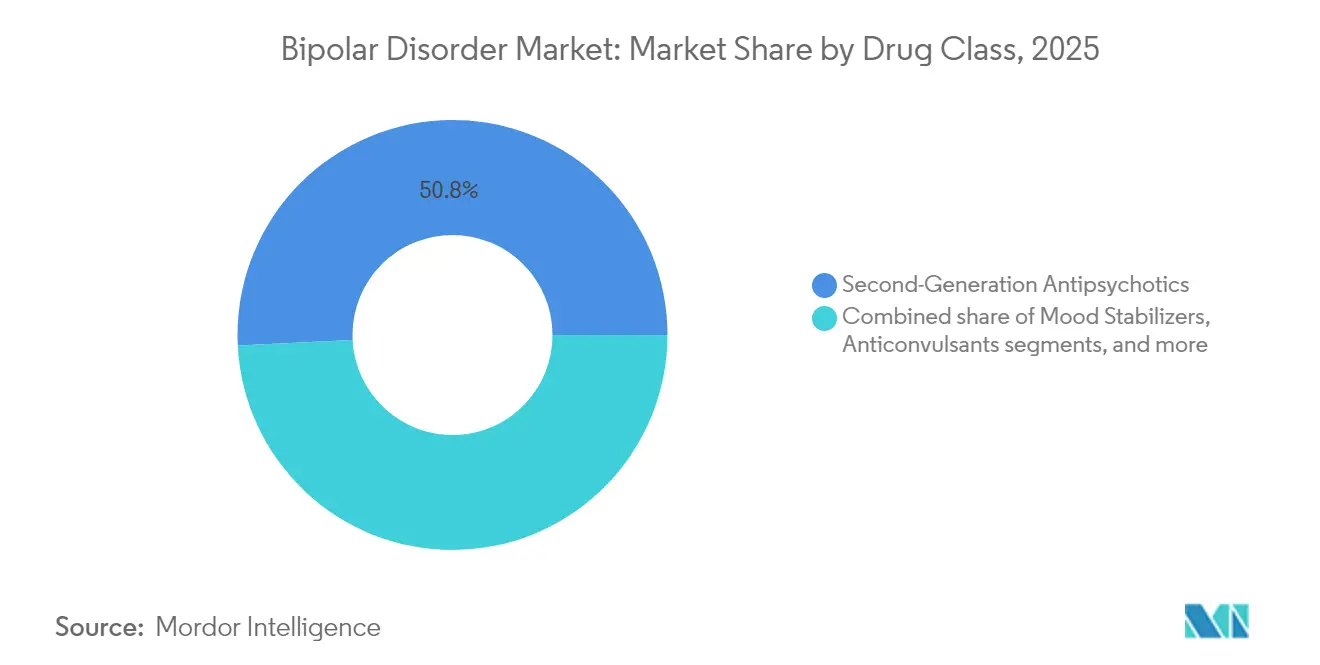

- Par classe de médicaments, les antipsychotiques de deuxième génération ont dominé avec 50,78 % de la part de marché des troubles bipolaires en 2025 ; les antidépresseurs devraient se développer à un TCAC de 4,18 % jusqu'en 2031.

- Par mécanisme d'action, les agonistes partiels dopaminergiques D₂/D₃ détenaient 36,95 % de la taille du marché des troubles bipolaires en 2025, tandis que les modulateurs de la voie glutamatergique enregistrent le TCAC prévisionnel le plus élevé à 4,71 % jusqu'en 2031.

- Par type de maladie, le trouble bipolaire de type I représentait 61,72 % de la taille du marché des troubles bipolaires en 2025, tandis que le trouble bipolaire de type II devrait croître à un TCAC de 4,27 % jusqu'en 2031.

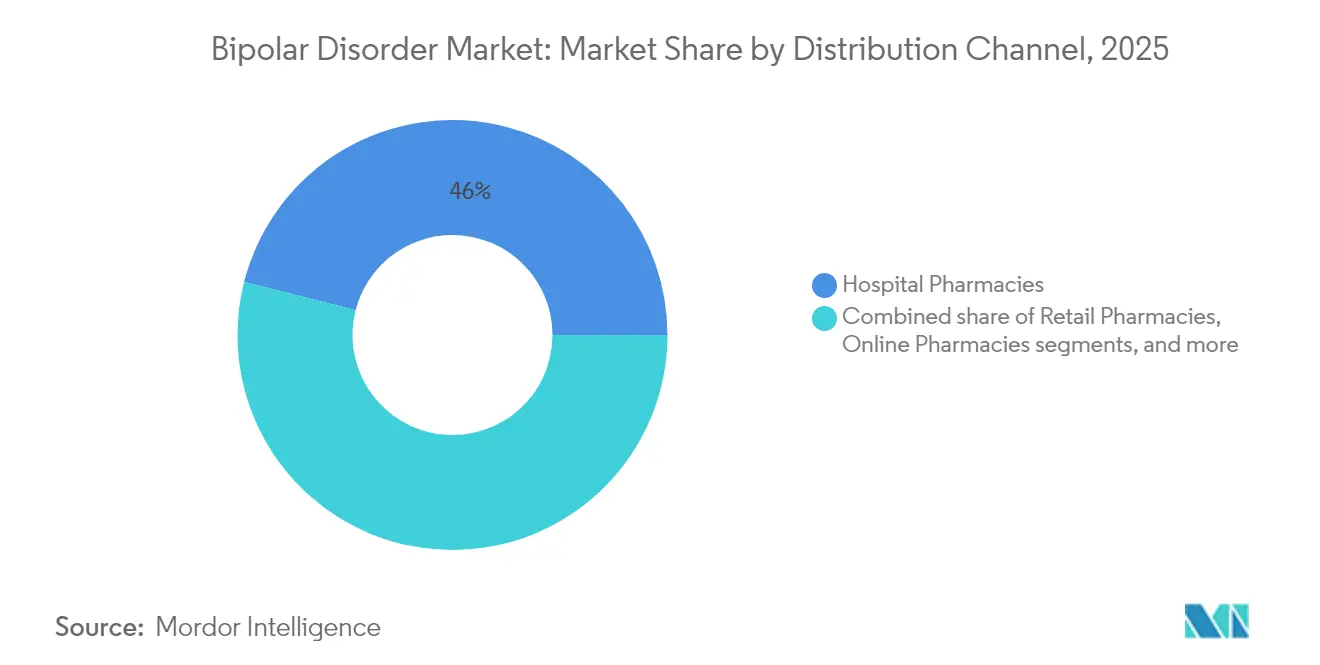

- Par canal de distribution, les pharmacies hospitalières ont capté 46,02 % de la part des revenus en 2025 ; les pharmacies en ligne affichent la croissance la plus rapide à un TCAC de 5,34 % jusqu'en 2031.

- Par cadre de traitement, les soins en hospitalisation représentaient 52,88 % des revenus en 2025, et les thérapeutiques numériques progressent à un TCAC de 5,63 % jusqu'en 2031.

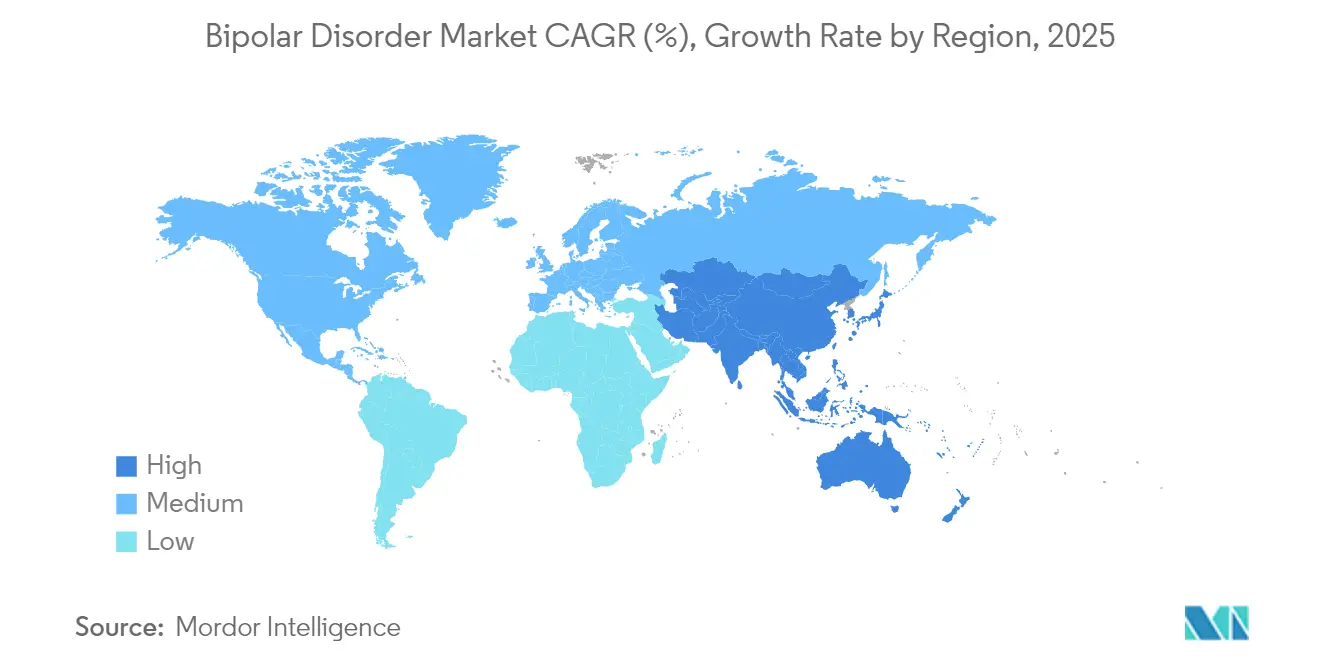

- Par géographie, l'Amérique du Nord a dominé avec une part de 42,11 % en 2025 ; l'Asie-Pacifique enregistre l'expansion la plus rapide à un TCAC de 3,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des troubles bipolaires

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante et diagnostic plus précoce des troubles du spectre bipolaire | +0.8% | Mondial, gains concentrés en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Lois sur la parité en santé mentale portées par les gouvernements et élargissement du remboursement | +0.6% | Amérique du Nord en premier lieu, adoption secondaire dans l'UE | Court terme (≤ 2 ans) |

| Adoption rapide des antipsychotiques de deuxième génération et des injectables à longue durée d'action | +0.5% | Mondial, avec accélération en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Phénotypage numérique et outils de dépistage basés sur l'IA stimulant les taux de traitement | +0.4% | Amérique du Nord et UE en cœur de marché, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Plateformes de données probantes en vie réelle (DPR) accélérant les extensions d'indication | +0.3% | Principalement États-Unis et Europe, en expansion vers les marchés développés de l'APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante et diagnostic plus précoce des troubles du spectre bipolaire

Les classificateurs d'apprentissage automatique distinguent désormais le trouble bipolaire de la dépression majeure avec une précision groupée de 85 %, réduisant les délais historiques de diagnostic erroné qui atteignaient en moyenne 9,5 ans[1]Y. Huang et al., « Diagnostic différentiel du trouble bipolaire et de la dépression majeure assisté par l'IA », nature.com. Des panels de biomarqueurs d'édition de l'ARN à base sanguine validés avec une AUC de 0,904 rendent feasible une intervention plus précoce en phase prodromique. Le phénotypage numérique par smartphone détecte les changements d'état d'humeur avec une sensibilité de 88 % et une spécificité de 89 % par rapport aux évaluations cliniciennes, tandis que l'utilisation soutenue de la télémédecine élargit l'accès aux spécialistes dans les communautés mal desservies. La reconnaissance précoce se traduit par une initiation plus rapide du traitement, une réduction de la charge en années de vie ajustées sur l'incapacité et une demande accrue à chaque étape du marché des troubles bipolaires.

Lois sur la parité en santé mentale portées par les gouvernements et élargissement du remboursement

Les règles finales en vertu de la loi sur la parité en santé mentale et l'équité en matière de dépendance, entrées en vigueur en janvier 2025, contraignent les régimes d'assurance privés à prouver des indicateurs d'accès équivalents pour les prestations de santé mentale et les prestations médicales[2]« Règle finale sur la parité en santé mentale », federalregister.gov. Les nouveaux codes de facturation des Centres pour les services Medicare et Medicaid étendent le remboursement Medicare et Medicaid aux thérapeutiques numériques sur ordonnance, établissant un précédent repris ultérieurement par plusieurs payeurs européens. La coordination à l'échelle régionale de l'Agence européenne des médicaments élimine les essais redondants, raccourcissant le délai de mise sur le marché des nouveaux agents. Ces politiques réduisent les coûts à la charge des patients, améliorent l'observance et soutiennent des économies mesurables grâce à moins d'épisodes de soins aigus, renforçant ainsi une demande stable au sein du marché des troubles bipolaires.

Adoption rapide des antipsychotiques de deuxième génération et des injectables à longue durée d'action

Les données probantes en vie réelle montrent que les ILA réduisent les taux annuels d'épisodes thymiques de 67 % et les hospitalisations de 81 % par rapport aux APG oraux[3]Springer Nature, S. K. Lin, « Résultats en vie réelle avec les antipsychotiques ILA », link.springer.com. Les autorisations de la FDA en 2024 pour Rykindo et Erzofri élargissent la boîte à outils des ILA, tandis que les formulations de palipéridone à six mois améliorent l'acceptation par les patients. Les évaluations économiques confirment que les coûts initiaux des médicaments sont compensés par moins de visites aux urgences et une réduction des journées d'hospitalisation. Combinées aux affinements du profil récepteur des APG, ces dynamiques soutiennent le plus grand bloc de revenus au sein du marché des troubles bipolaires.

Phénotypage numérique et outils de dépistage basés sur l'IA stimulant les taux de traitement

Rejoyn a obtenu l'autorisation de la FDA en avril 2024 en tant que première thérapeutique numérique sur ordonnance pour le trouble dépressif majeur et est déjà utilisé hors indication comme thérapie adjuvante pour la dépression bipolaire. DaylightRx a affiché 70 % de rémission dans les essais sur le trouble anxieux généralisé, et SleepioRx s'attaque à la comorbidité insomniaque présente chez 90 % des patients bipolaires. Les algorithmes analysant les schémas linguistiques des réseaux sociaux identifient les changements maniaques ou dépressifs avec une précision de 84 %, déclenchant une prise de contact clinicienne en temps opportun. Les dispositifs portables qui suivent les irrégularités du rythme circadien permettent des ajustements de dose plusieurs semaines avant la rechute clinique. Collectivement, ces capacités propulsent une prévalence traitée plus élevée et approfondissent l'engagement à domicile au sein du marché plus large des troubles bipolaires.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations persistantes en matière de sécurité (prise de poids, risque métabolique) pour les APG | -0.4% | Mondial, avec un examen accru en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Taux élevé de diagnostic erroné ou insuffisant dans les contextes de soins primaires | -0.3% | Mondial, avec des défis aigus en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Falaises de brevets pour les marques leaders (p. ex., Latuda®, Vraylar®) après 2027 | -0.5% | Mondial, plus prononcé dans les marchés développés à forte adoption des génériques | Court terme (≤ 2 ans) |

| Obstacles liés à la confidentialité des données limitant l'adoption des thérapeutiques numériques | -0.25% | Amérique du Nord et Europe, émergent dans les juridictions de localisation des données | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations persistantes en matière de sécurité (prise de poids, risque métabolique) pour les APG

Des études indiquent que 4 à 13 % des patients traités par APG prennent au moins 7 % de leur poids corporel, contre 2 à 5 % sous placebo. La clozapine induit un syndrome métabolique chez environ 30 % des utilisateurs, incitant les autorités réglementaires à imposer une surveillance régulière de l'IMC et de la glycémie. La metformine reste l'adjuvant le plus étudié pour la prise de poids liée aux psychotropes, tandis que les agonistes des récepteurs GLP-1 entrent en évaluation de phase 3 comme partenaires de combinaison. Ces responsabilités cardiométaboliques tempèrent l'enthousiasme à la prescription, en particulier pour les patients présentant des facteurs de risque préexistants, et pourraient modestement freiner la croissance du marché des troubles bipolaires.

Taux élevé de diagnostic erroné ou insuffisant dans les contextes de soins primaires

Les cliniciens en soins primaires identifient correctement le trouble bipolaire dans seulement 34 % des présentations initiales ; le trouble bipolaire de type II est classé à tort comme dépression unipolaire dans 60 % des cas. La monothérapie antidépressive qui en résulte peut précipiter un virage maniaque et prolonger le parcours diagnostique au-delà de neuf ans. L'adoption du questionnaire sur les troubles de l'humeur est inférieure à 30 % dans de nombreux systèmes de santé, tandis que les zones rurales font face à des pénuries de spécialistes. La sous-reconnaissance retarde l'initiation des stabilisateurs de l'humeur et déprime la pénétration globale du traitement, limitant le potentiel de hausse pour le marché des troubles bipolaires, en particulier dans les régions à forte croissance mais aux ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les antipsychotiques de deuxième génération dominent malgré la montée en puissance des antidépresseurs

Les antipsychotiques de deuxième génération détenaient 50,78 % de la part de marché des troubles bipolaires en 2025, soulignant leur large efficacité dans toutes les phases thymiques. La quétiapine et la lumatépérone illustrent la modulation dopamine-sérotonine duale qui stabilise la manie et la dépression, en accord avec les algorithmes de traitement des Anciens Combattants de 2024. Les prescriptions de lithium sont passées de 31 % à 16 % des patients en raison des contraintes de surveillance, bien que sa valeur neuroprotectrice perdure. Les anticonvulsivants tels que la lamotrigine préservent la fonction cognitive et restent au cœur de la thérapie d'entretien.

Les antidépresseurs représentent la catégorie à la croissance la plus rapide, se développant à un TCAC de 4,18 % à mesure que Caplyta gagne du terrain pour la dépression bipolaire. Les schémas thérapeutiques combinent de plus en plus les antidépresseurs avec des stabilisateurs de l'humeur pour prévenir le virage maniaque, élargissant la flexibilité thérapeutique. La diversité du pipeline couvre les modulateurs du glutamate et du GABA qui recherchent une meilleure tolérance. Collectivement, ces tendances renforcent la génération de revenus soutenue au sein du marché des troubles bipolaires tout en ouvrant la voie à des nouveaux entrants différenciés dans le secteur des troubles bipolaires.

Par mécanisme d'action : la modulation dopaminergique en tête tandis que l'innovation glutamatergique s'accélère

Les agonistes partiels dopaminergiques D₂/D₃ représentaient 36,95 % de la taille du marché des troubles bipolaires en 2025, reflétant un équilibre entre efficacité et profils d'effets secondaires plus doux. L'action stabilisatrice de l'aripiprazole sans blocage complet des récepteurs illustre l'attrait de cette classe et stimule des candidats similaires dans des essais en phase intermédiaire.

Les agents ciblant la voie glutamatergique affichent le TCAC prévisionnel le plus élevé à 4,71 % à mesure que la réponse antidépressive rapide de la kétamine valide le ciblage des récepteurs NMDA. Les inhibiteurs de la recapture de la sérotonine-norépinéphrine préservent leur utilité lorsque l'activation cognitive est un objectif thérapeutique, bien que les inhibiteurs sélectifs de la recapture de la sérotonine nécessitent une co-administration de stabilisateurs de l'humeur. Les modulateurs GABA et les stabilisateurs des canaux ioniques, menés par le lithium et la lamotrigine, continuent d'être des options de base. La diversification mécanistique réduit l'inertie clinique et élargit le choix des prescripteurs dans l'ensemble du marché des troubles bipolaires.

Par type de maladie : la prédominance du trouble bipolaire de type I reflète la gravité tandis que la reconnaissance du trouble bipolaire de type II progresse

Le trouble bipolaire de type I a capté 61,72 % des revenus en 2025, en raison d'épisodes maniaques à part entière qui nécessitent une intervention pharmacologique urgente et souvent une hospitalisation. Des critères diagnostiques clairs et des taux d'hospitalisation plus élevés se traduisent par une intensité d'utilisation des médicaments plus importante. La cyclothymie et les spécificateurs à caractéristiques mixtes enrichissent davantage la complexité clinique et élargissent le bassin adressable.

La prévalence du trouble bipolaire de type II est en hausse et devrait progresser à un TCAC de 4,27 % jusqu'en 2031 à mesure que la formation des cliniciens s'améliore et que le suivi numérique des symptômes identifie les périodes hypomaniaques. Les formes à cycles rapides affectent jusqu'à 20 % des patients et favorisent les anticonvulsivants par rapport au lithium. La reconnaissance d'un spectre plus large élargit le marché des troubles bipolaires tout en soulignant la nécessité d'algorithmes de traitement nuancés dans l'ensemble du secteur des troubles bipolaires.

Par canal de distribution : la force des pharmacies hospitalières face à la dynamique de croissance des pharmacies en ligne

Les pharmacies hospitalières détenaient 46,02 % des revenus en 2025, reflétant les protocoles de soins aigus lors des crises maniaques et les exigences de manipulation contrôlée des ILA. La gestion intégrée de la pharmacothérapie soutient les titrations de doses et la surveillance des effets secondaires, cruciales lors de la stabilisation.

Les pharmacies en ligne, dont la croissance est projetée à un TCAC de 5,34 %, répondent à la demande croissante de livraison à domicile et de conseil en télépharmacologie. Les flux de travail numériques rationalisent l'autorisation préalable pour les ILA coûteux et les applications de prescription, réduisant les délais de début de thérapie. Les modèles omnicanaux qui combinent la supervision en personne avec la commodité numérique élargissent l'engagement des patients et augmentent la taille du marché des troubles bipolaires à l'échelle mondiale.

Par cadre de traitement : les soins en hospitalisation en tête tandis que les thérapeutiques numériques transforment le traitement à domicile

Les contextes d'hospitalisation représentaient 52,88 % des dépenses en 2025, l'hospitalisation restant la référence pour la prise en charge de la manie aiguë et de la suicidalité. Des séjours moyens de 7 à 14 jours permettent une titration rapide des médicaments et une surveillance de la sécurité, justifiant la prédominance des pharmacies hospitalières.

Les thérapeutiques numériques connaissent la croissance la plus rapide à un TCAC de 5,63 % jusqu'en 2031, complétant le suivi ambulatoire avec des modules de thérapie cognitivo-comportementale et une surveillance par dispositifs portables. Les applications autorisées par la FDA, le suivi à distance des signes vitaux et les consultations de télépsychiatrie réduisent les recours aux urgences et améliorent l'observance. Les modèles de soins hybrides qui intègrent la stabilisation en hospitalisation avec un soutien à domicile assisté par la technologie élargissent le marché des troubles bipolaires tout en réduisant les coûts par patient.

Analyse géographique

L'Amérique du Nord a dominé le marché des troubles bipolaires avec une part de 42,11 % en 2025. L'application des lois sur la parité, effective en 2025, oblige les régimes d'assurance à aligner les prestations de santé mentale sur la couverture médicale. L'adoption précoce des ILA et les voies d'accès rapides pour les thérapeutiques numériques accélèrent la diffusion de l'innovation. Les approbations de la FDA pour Uzedy et Fanapt renforcent la diversité des traitements, tandis que les réseaux de prestation intégrés négocient des contrats basés sur la valeur qui récompensent la réduction des rechutes.

L'Europe maintient une demande robuste grâce aux approbations centralisées de l'Agence européenne des médicaments qui rationalisent les lancements transfrontaliers. Le financement universel des soins de santé garantit un accès de base, bien que les évaluations des technologies de santé propres à chaque pays orientent les négociations de prix. La variabilité dans l'utilisation historique du lithium reflète des infrastructures de surveillance différentes, et la divergence post-Brexit pourrait allonger les délais spécifiques au Royaume-Uni pour certains agents.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 3,52 %. Les réformes réglementaires de la Chine ont réduit les délais d'examen des demandes d'autorisation de mise sur le marché et élargi le remboursement pour les thérapies innovantes, renforçant les arguments commerciaux en faveur de nouveaux agents. Les révisions annuelles des prix des médicaments au Japon incitent les fabricants à poursuivre des indications à haute valeur ajoutée, tandis que la base de fabrication de génériques de l'Inde s'affirme comme fournisseur mondial. Néanmoins, la faible densité de spécialistes et la sous-reconnaissance diagnostique tempèrent encore les gains de prévalence traitée, laissant une marge substantielle dans le marché des troubles bipolaires.

Paysage réglementaire

Les exigences réglementaires applicables aux traitements du trouble bipolaire continuent d'être façonnées par les décisions d'étiquetage américaines, les recommandations de développement de l'UE et les restrictions liées à la sécurité autour des stabilisateurs de l'humeur. Aux États-Unis, les mises à jour d'étiquetage pour les agents utilisés en contexte aigu et de maintien influencent la promotion et le positionnement auprès des payeurs, BYSANTI (milsapéridone) ayant obtenu une indication de traitement aigu au début de 2026. En Europe, l'examen du rapport bénéfice-risque continue d'influencer l'accès, comme l'illustre l'avis de l'EMA au début de 2026 sur l'ilopéridone pour la schizophrénie et les épisodes maniaques ou mixtes liés au trouble bipolaire, citant un risque d'allongement du QT et un rapport bénéfice-risque défavorable.

Les organismes de réglementation et d'orientation renforcent leurs attentes en matière de génération de preuves et de gestion des risques. L'EMA a publié un projet de directive sur le développement clinique des médicaments destinés au traitement et à la prévention du trouble bipolaire pour consultation publique, avec des contributions recueillies jusqu'en 2025 ; le NICE a mis à jour le CG185 en 2025 pour s'aligner sur les recommandations de sécurité de la MHRA, y compris un renforcement des recommandations liées à la contraception dans les populations concernées. Les recommandations de pratique nationale façonnent également l'adoption et les critères des payeurs dans les marchés émergents, comme le cadre CPG 2024 de la Malaisie, qui s'appuie sur les diagnostics DSM-5-TR ou ICD-11 et fixe un horizon de révision de quatre ans.

Paysage concurrentiel

L'acquisition par Johnson & Johnson d'Intra-Cellular Therapies pour 14,6 milliards USD positionne Caplyta pour un pic estimé à 5 milliards USD de ventes annuelles et signale la poursuite renouvelée du leadership en neuropsychiatrie. AbbVie, qui commercialise désormais Vraylar, s'appuie sur la collaboration avec Gilgamesh pour accéder aux actifs neuroplastogènes, s'engageant à hauteur de 65 millions USD en avance avec des jalons d'une valeur de 1,95 milliard USD. Otsuka s'appuie sur la franchise Abilify en associant des médicaments sur ordonnance à des thérapeutiques numériques propriétaires, étendant l'engagement au-delà de l'observance médicamenteuse.

Les falaises de brevets remodèlent les flux de revenus : les génériques d'aripiprazole arrivent en janvier 2025, entraînant des érosions de prix allant jusqu'à 70 %, tandis que Vraylar reste protégé jusqu'en 2029. La gestion du cycle de vie se concentre sur les reformulations ILA et les indications élargies dans les troubles de l'humeur. La convergence avec la santé numérique crée de nouveaux champs de bataille ; les entreprises intègrent des plateformes d'observance basées sur l'IA pour se différencier au-delà de l'efficacité moléculaire.

Une consolidation modérée définit le secteur. Les cinq premières marques représentent environ deux tiers des revenus de marque, mais plus de 100 génériques fournissent du lithium, du valproate et des APG historiques. Les fusions-acquisitions stratégiques, la diversification du pipeline et les outils numériques liés aux payeurs émergent comme les principaux leviers pour sécuriser un avantage durable sur le marché des troubles bipolaires.

Leaders du secteur des troubles bipolaires

Johnson & Johnson (Janssen)

Otsuka Holdings Co. Ltd.

AbbVie Inc.

Eli Lilly and Company

AstraZeneca plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'activité continue du pipeline élargit l'espace adressable dans la manie aiguë, le maintien et la dépression bipolaire, avec un accent sur les stratégies axées sur l'adhésion et les mécanismes différenciants. Bristol-Myers Squibb a lancé un essai de Phase 3 (NCT06951698) en juin 2025 évaluant le KarXT pour les épisodes maniaques dans le trouble bipolaire I, tandis que Xenon Pharmaceuticals a lancé une étude de Phase 3 (X-CEED, NCT07172516) en août 2025 évaluant l'azétukalner chez les adultes atteints de trouble bipolaire I ou II pendant les épisodes dépressifs. L'expansion du remboursement liée à l'application de la parité en santé mentale (en vigueur depuis janvier 2025) et l'intégration croissante des thérapies numériques sur prescription dans les parcours de soins créent une marge pour des modèles hybrides associant médicament et suivi surveillé, en particulier dans les contextes ambulatoires et à domicile, où l'adhésion et la détection précoce des rechutes déterminent l'utilisation. Un élan supplémentaire provient des injectables à action prolongée approuvés et des options de marque dans les soins du spectre dépressif, comme l'élargissement des parcours de traitement de maintien qui influencent les décisions des payeurs et des prescripteurs.

Développements récents du secteur

- Mai 2026 : Johnson & Johnson a présenté de nouveaux résultats de méta-analyse en réseau lors du NEI Spring Congress 2026, évaluant CAPLYTA (lumatépérone) par rapport à d'autres antipsychotiques atypiques en tant que traitement d'appoint du trouble dépressif majeur. Cette mise à jour soutient la gestion du cycle de vie autour de la lumatépérone et éclaire le message concurrentiel dans les cas d'usage du spectre dépressif.

- Novembre 2025 : Johnson & Johnson a obtenu l'approbation de la FDA américaine pour CAPLYTA (lumatépérone) comme traitement d'appoint du trouble dépressif majeur. Cette extension d'indication élargit la population traitée autour d'une molécule déjà utilisée dans les épisodes dépressifs associés au trouble bipolaire I ou II, renforçant le levier de la franchise auprès des payeurs et des prescripteurs dans les parcours des troubles de l'humeur.

- Octobre 2024 : AbbVie a lancé l'essai de Phase 2 CANTO (NCT06605599) évaluant l'ABBV-932 par voie orale pour les épisodes dépressifs associés au trouble bipolaire I ou II. L'avancement d'un programme dédié à la dépression bipolaire ajoute une pression concurrentielle dans le pipeline en phase intermédiaire et reflète l'intérêt continu des promoteurs pour des options différenciées au-delà des antipsychotiques de deuxième génération établis.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché du trouble bipolaire est mesuré comme la valeur des traitements sur prescription utilisés pour gérer le trouble bipolaire I et le trouble bipolaire II, y compris la manie aiguë, la dépression bipolaire et le maintien, dans les grandes régions.

Exclusions du périmètre : nous ne comptons pas les services de psychothérapie seule, les séjours hospitaliers, les diagnostics, les dispositifs de neuromodulation ou les applications de bien-être grand public qui ne sont pas des traitements prescrits pour le trouble bipolaire.

Aperçu de la segmentation

- Par classe de médicaments

- Stabilisateurs de l'humeur

- Anticonvulsivants

- Antipsychotiques de deuxième génération

- Antidépresseurs

- Autres classes de médicaments

- Par mécanisme d'action

- Inhibiteur sélectif de la recapture de la sérotonine

- Inhibiteur de la recapture de la sérotonine-norépinéphrine

- Agonistes partiels dopaminergiques D?/D?

- Modulateurs GABA

- Modulateurs de la voie glutamatergique

- Stabilisateurs des canaux ioniques

- Par type de maladie

- Trouble bipolaire de type I

- Trouble bipolaire de type II

- Cyclothymie et autres

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Cliniques spécialisées

- Par cadre de traitement

- Hospitalisation

- Ambulatoire

- Thérapeutiques numériques / Soins à domicile

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte patient et traitement, puis le rattachement à l'utilisation des médicaments et à la tarification. Les sources publiques ayant aidé à ancrer le bassin de demande et les parcours de soins comprennent l'Organisation mondiale de la santé, les publications du CDC américain, les ressources du NIH et les statistiques des systèmes de santé d'agences comme l'OCDE.

Pour garder le modèle lié à ce qui est réellement prescrit et remboursé, nous avons également examiné l'étiquetage des médicaments et les mises à jour de sécurité de la FDA américaine, les recommandations cliniques évaluées par des pairs dans des revues médicales, et les publications pertinentes d'associations de santé mentale. Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour vérifier le calendrier des lancements et des pertes d'exclusivité. Le cas échéant, nous avons utilisé des abonnements payants à des bases de données pour les données financières et de renseignement d'entreprises, les actualités et données financières, ainsi que des bases de données de brevets pour confirmer la propriété et le calendrier. Ces sources documentaires sont illustratives plutôt qu'exhaustives, et d'autres références publiques ont été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies à partir d'entretiens et d'enquêtes menés auprès de psychiatres, de pharmaciens hospitaliers et de cliniques, de payeurs et de responsables commerciaux dans les grandes régions, car les règles de prescription et d'accès varient selon le pays. Ces échanges ont permis de confirmer les parts traitées, les schémas de changement de classe de médicaments et la durée typique du traitement, et ont servi à éprouver les hypothèses issues de la recherche documentaire avant validation finale.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Direction générale : 15 % | APAC : 45 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 32 % |

| Petits acteurs : 15 % | Managers : 52 % | Amériques : 23 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une approche descendante, où les taux de prévalence et de diagnostic ont été convertis en un bassin de patients traités, puis convertis en volumes de traitement selon le mix de schémas thérapeutiques et la durée moyenne de traitement. Les totaux ont été recoupés avec des approximations ascendantes sélectives, comme le prix échantillonné par mois de traitement multiplié par les volumes traités attendus, ainsi que des vérifications de canaux sur les parts des principales classes de médicaments.

Les intrants utilisés dans le modèle comprenaient l'orientation épidémiologique, la répartition entre diagnostiqués et traités, l'adoption des antipsychotiques atypiques par rapport aux stabilisateurs de l'humeur, la part des thérapies combinées, et l'impact du calendrier d'entrée des génériques sur les prix. Nous avons également suivi les facteurs d'accès régionaux, tels que les changements de couverture de remboursement et le durcissement des formulaires, car ceux-ci peuvent modifier le volume traité même lorsque la prévalence est stable. Les prévisions se sont appuyées sur une analyse de scénarios étayée par des avis d'experts sur l'adoption des traitements, le risque de calendrier du pipeline et l'érosion des prix attendue, et la trajectoire finale n'a été retenue qu'après correspondance avec les attentes de la pratique clinique. Lorsque les vérifications ascendantes présentaient des lacunes, des fourchettes prudentes ont été appliquées, puis affinées après des entretiens de suivi.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs vérifications, notamment en comparant les patients traités implicites, la durée du traitement et le mix de classes par rapport à des signaux indépendants et à des schémas de pratique clinique publiés. Les écarts importants ont été examinés en révisant les hypothèses source, en vérifiant à nouveau les étapes de conversion, et en recontactant les répondants lorsqu'un changement de tarification, d'accès ou de recommandations pouvait expliquer l'écart.

Avant la finalisation des chiffres, un second analyste examine la logique de calcul, les intrants et les résultats de sensibilité. Un dernier passage est effectué pour éliminer les valeurs aberrantes et harmoniser les hypothèses de devise et de prix constants. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des approbations majeures, des avertissements de sécurité ou des entrées notables de génériques. Juste avant la livraison, nous effectuons un nouvel examen afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché du trouble bipolaire de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le traitement du trouble bipolaire ne coïncident souvent pas car les limites du périmètre ne sont pas cohérentes, et parce que l'année et la devise du traitement peuvent varier. Différentes études utilisent également des entonnoirs de patients différents, et certaines incluent des thérapies de santé mentale adjacentes qui ne sont pas strictement des prescriptions pour le trouble bipolaire.

Le tableau montre un écart significatif qui provient principalement de ce qui est compté comme chiffre d'affaires thérapeutique et de la manière dont la demande traitée est construite. Dans le modèle de Mordor Intelligence, les totaux se concentrent sur la valeur des traitements médicamenteux sur prescription pour le trouble bipolaire à prix sortie-usine en USD constants de 2024, et des éléments comme les soins de psychothérapie seule, les services hospitaliers et les applications de bien-être sans prescription sont exclus du périmètre. Cette approche réduit le chiffre de 2025 par rapport aux définitions thérapeutiques plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,01 milliards USD (2025) | |

| Éditeur mondial de marché A | 7,82 milliards USD (2025) | Utilise un cadre thérapeutique plus large pouvant intégrer un ensemble plus vaste de classes de médicaments et d'offres connexes, et la définition du chiffre d'affaires peut inclure une valeur de service supplémentaire au-delà des ventes de médicaments sur prescription, ce qui augmente le total de 2025. |

| Éditeur sectoriel B | 7,86 milliards USD (2025) | Peut appliquer une hypothèse de bassin traité plus large dans toutes les régions et utiliser une progression tarifaire différente jusqu'à l'année de base, ce qui peut augmenter la taille du marché même si le périmètre clinique paraît similaire à un niveau global. |

Dans l'ensemble, les différences ressemblent moins à un désaccord sur le poids de la maladie qu'à des divergences sur ce qui est comptabilisé, sur la manière dont la tarification est reportée à l'année de base et sur la façon dont la demande traitée est filtrée. Notre approche reste traçable à un entonnoir de patients clair, un mix de schémas thérapeutiques et une logique de tarification, ce qui rend la valeur finale plus facile à reproduire et à mettre à jour lors de nouvelles approbations, règles d'accès ou entrées de génériques.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des troubles bipolaires ?

Le marché des troubles bipolaires s'élève à 5,14 milliards USD en 2026 et devrait atteindre 5,82 milliards USD d'ici 2031.

Quelle classe de médicaments génère le plus de revenus ?

Les antipsychotiques de deuxième génération génèrent les revenus les plus importants, détenant 50,78 % de la part de marché en 2025.

Quel segment connaît la croissance la plus rapide ?

Les thérapeutiques numériques dans le cadre des soins à domicile affichent le TCAC le plus rapide à 5,63 % jusqu'en 2031.

Pourquoi l'Amérique du Nord est-elle le plus grand marché régional ?

Une couverture d'assurance solide en vertu des lois sur la parité, des voies d'approbation rapides et l'adoption précoce des ILA propulsent la part de 42,11 % de l'Amérique du Nord.

Quelles préoccupations en matière de sécurité limitent l'utilisation des APG ?

La prise de poids et le syndrome métabolique affectent jusqu'à 13 % des patients, incitant à une surveillance intensive et à l'exploration d'adjuvants agonistes des récepteurs GLP-1.

Comment les expirations de brevets affecteront-elles la concurrence ?

L'expiration du brevet d'aripiprazole en janvier 2025 intensifiera la concurrence des génériques et réduira les prix de marque jusqu'à 70 %, remodelant la distribution des revenus.

Dernière mise à jour de la page le: