Taille et parts du marché des troubles de stress post-traumatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.01 Milliards de dollars |

| Taille du Marché (2031) | 25.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des troubles de stress post-traumatique par Mordor Intelligence

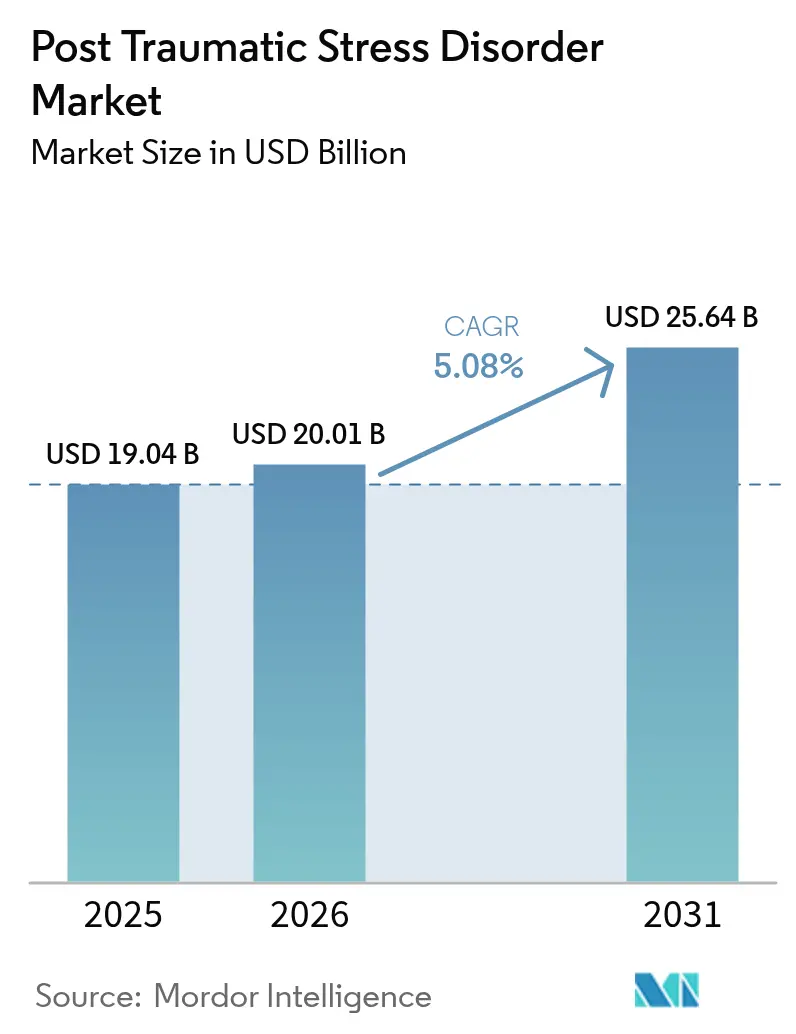

La taille du marché des troubles de stress post-traumatique était évaluée à 19,04 milliards USD en 2025 et devrait croître de 20,01 milliards USD en 2026 pour atteindre 25,64 milliards USD d'ici 2031, à un TCAC de 5,08 % durant la période de prévision (2026-2031). L'expansion actuelle repose sur l'adoption régulière des inhibiteurs sélectifs de la recapture de la sérotonine (ISRS), l'élargissement de l'empreinte clinique des protocoles assistés par psychédéliques et la commercialisation rapide des thérapeutiques numériques homologuées par la FDA. Les actions réglementaires — notamment le rejet par la FDA en août 2024 de la thérapie à la MDMA — ont redirigé les capitaux vers la pharmacologie combinatoire et les solutions de logiciel en tant que dispositif médical, préservant l'élan malgré les revers. Les entreprises exploitent également des moteurs de réorientation médicamenteuse pilotés par l'IA pour raccourcir les délais de développement, tandis que les payeurs élargissent le remboursement de la télépsychiatrie, élargissant l'accès aux cohortes mal desservies et renforçant la croissance globale du marché des troubles de stress post-traumatique.

Principaux enseignements du rapport

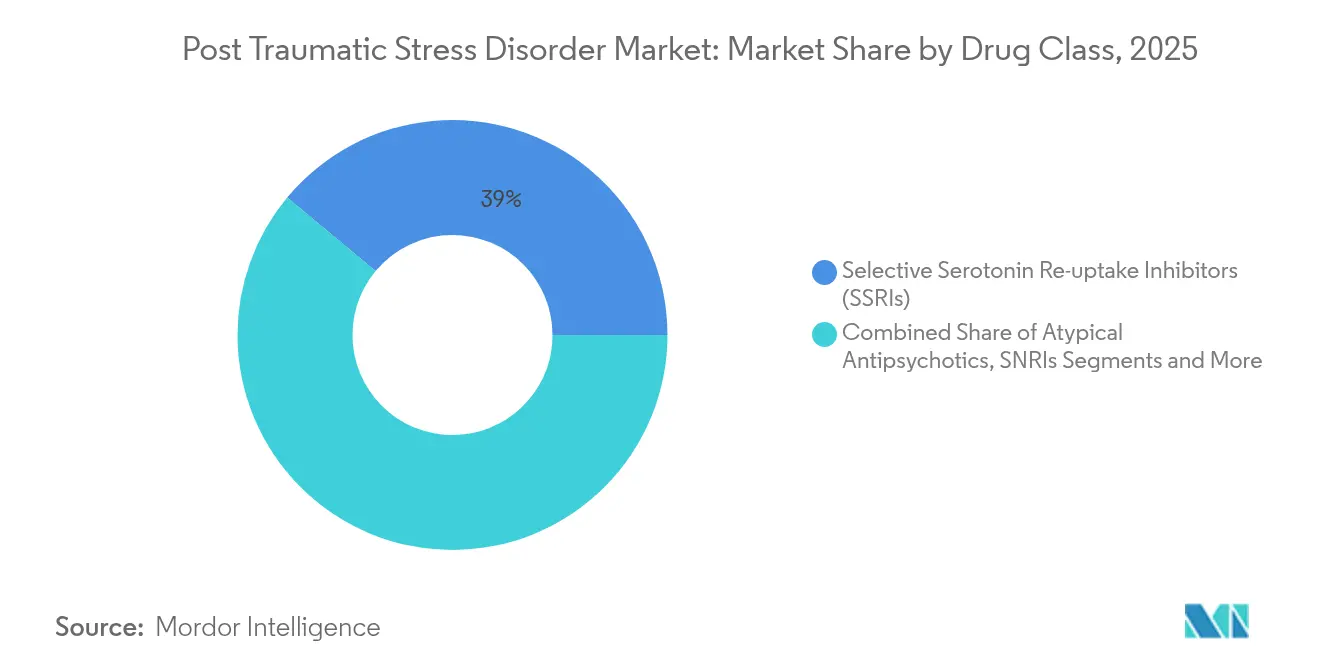

- Par classe médicamenteuse, les inhibiteurs sélectifs de la recapture de la sérotonine ont dominé avec 38,96 % de la part de marché des troubles de stress post-traumatique en 2025, tandis que les thérapies assistées par psychédéliques devraient progresser à un TCAC de 8,42 % jusqu'en 2031.

- Par type de patient, les adultes représentaient 81,22 % de la taille du marché des troubles de stress post-traumatique en 2025 et les enfants et adolescents devraient croître à un TCAC de 7,21 % jusqu'en 2031.

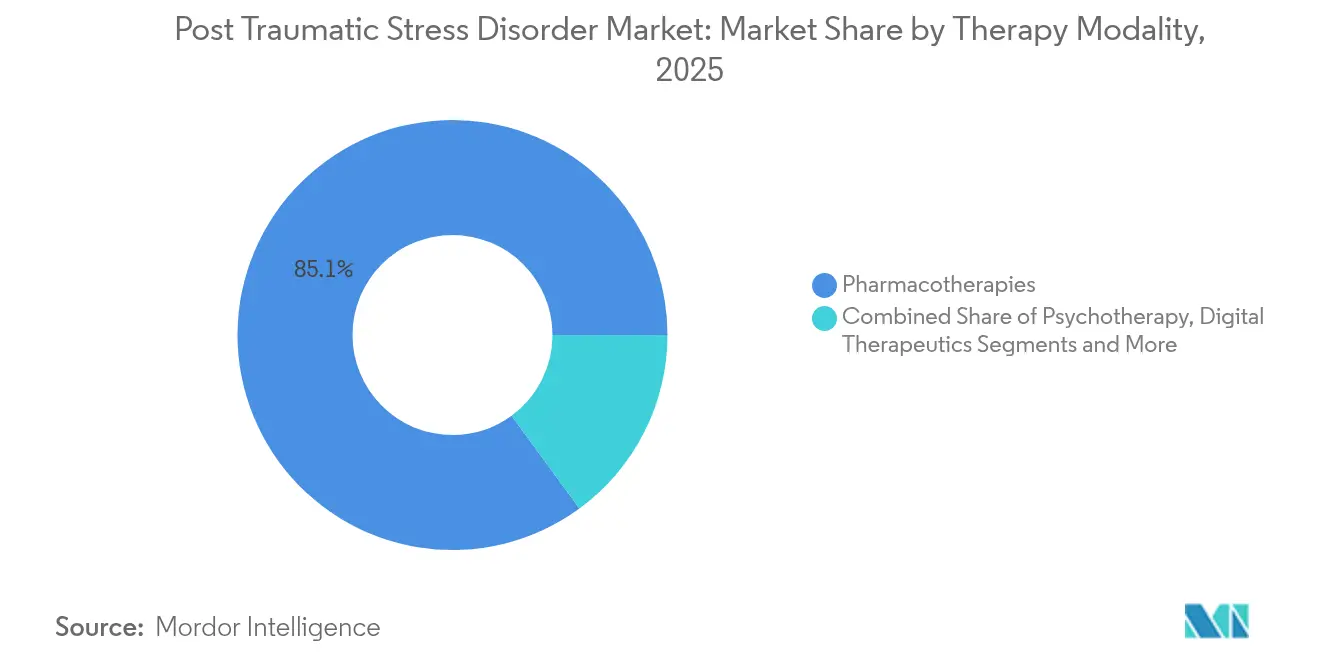

- Par modalité thérapeutique, la pharmacothérapie détenait 85,05 % de la taille du marché des troubles de stress post-traumatique en 2025, tandis que les thérapeutiques numériques progressent à un TCAC de 9,08 % sur la même période.

- Par canal de distribution, les pharmacies hospitalières commandaient 46,88 % de la part en 2025 ; les plateformes numériques et de téléprescription enregistrent le TCAC projeté le plus élevé à 9,31 % jusqu'en 2031.

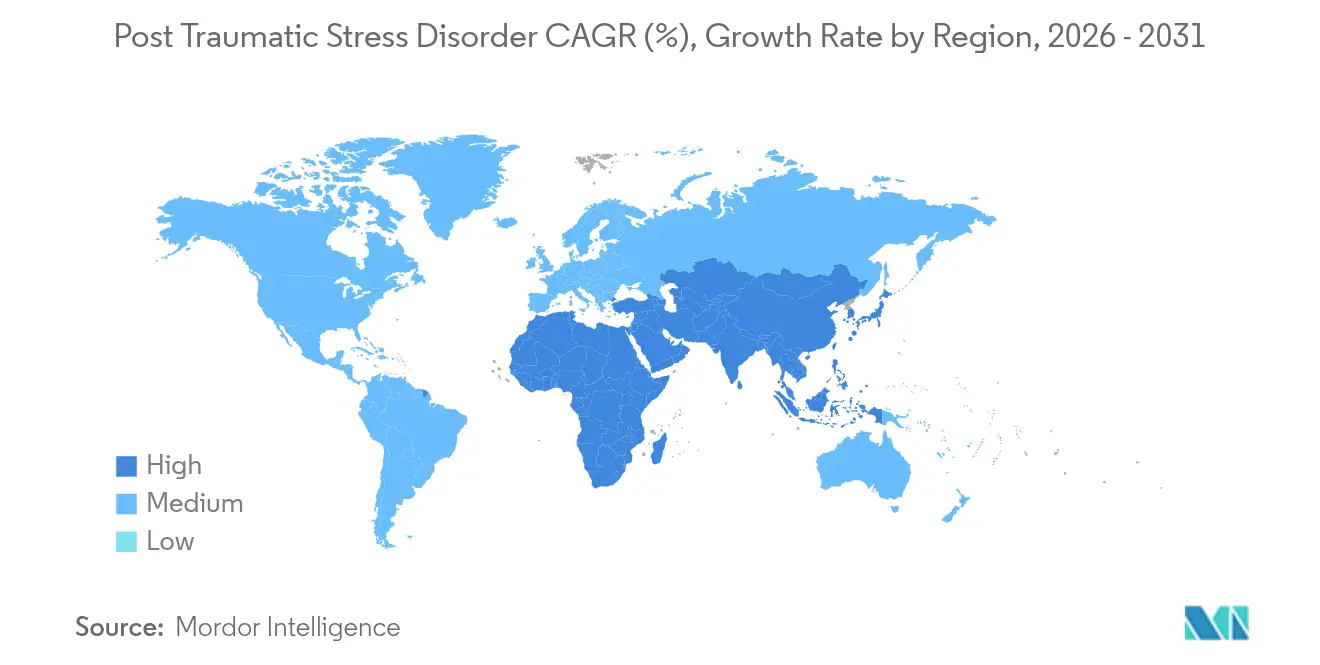

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 36,10 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 6,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des troubles de stress post-traumatique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence mondiale croissante du TSPT et taux de diagnostic | +1.2% | Amérique du Nord et Europe les plus élevés | Moyen terme (2-4 ans) |

| Accélération des essais cliniques en phase avancée pour de nouveaux agents | +0.8% | Amérique du Nord et UE au cœur, retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Désignations accélérées de percée et de voie rapide de la FDA pour les thérapies assistées par psychédéliques | +0.6% | Amérique du Nord, retombées vers l'Australie et l'Europe | Long terme (≥ 4 ans) |

| Plateformes de réorientation médicamenteuse pilotées par l'IA découvrant des indications pour le TSPT | +0.4% | États-Unis et Japon, premiers adoptants | Moyen terme (2-4 ans) |

| Adoption par les gouvernements et les payeurs des thérapeutiques numériques pour la santé mentale post-déploiement | +0.7% | Amérique du Nord et UE s'étendant vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de la télépsychiatrie augmentant la portée des prescriptions | +0.5% | Amérique du Nord rurale et marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante du TSPT et taux de diagnostic

L'amélioration des protocoles de dépistage révèle d'importantes cohortes de patients parmi les vétéranes et les survivantes de traumatismes civils historiquement sous-diagnostiquées. La catastrophe ferroviaire d'Odisha a illustré comment les événements traumatiques de masse déclenchent des évaluations systématiques du TSPT, avec une prévalence parmi les survivants allant de 19 % à 59,4 %.[1]Nilamadhab Kar, « Anatomy of a Catastrophe : Managing Psychosocial Consequences of the 2023 Odisha Train Accident », Industrial Psychiatry Journal, journals.lww.comDes États comme le Texas mettent désormais en place des programmes pilotes de thérapie psychédélique pour les vétérans après des réductions budgétaires des soins conventionnels, élargissant davantage la population traitée. La hausse des prescriptions qui en résulte maintient le marché des troubles de stress post-traumatique sur une trajectoire de croissance régulière et pousse les développeurs à s'attaquer aux sous-groupes résistants aux thérapies.

Accélération des essais cliniques en phase avancée pour de nouveaux agents

La densité du pipeline est la plus élevée depuis deux décennies, Otsuka et Lundbeck rapportant une amélioration moyenne du score CAPS-5 de 5,59 points pour la brexpiprazole-sertraline par rapport au placebo dans deux études positives de Phase 3.[2]Lori L. Davis et al., « Brexpiprazole and Sertraline Combination Treatment in Posttraumatic Stress Disorder : A Phase 3 Randomized Clinical Trial », JAMA Psychiatry, jamanetwork.com Compass Pathways a obtenu des bénéfices cliniquement soutenus à partir d'une dose unique de 25 mg de psilocybine appuyée par un soutien psychologique. L'autorisation de la FDA pour une étude sur le cannabis portant sur 320 patients souligne l'appétit réglementaire plus large pour des modalités diversifiées.

Désignations accélérées de percée et de voie rapide de la FDA pour les thérapies assistées par psychédéliques

Bien que l'agence ait émis une lettre de réponse complète concernant la MDMA, elle a demandé un essai supplémentaire plutôt que de rejeter entièrement la classe, signalant une ouverture conditionnelle. Le statut de percée accordé aux solutions numériques traitant les cauchemars liés au TSPT souligne davantage la volonté du régulateur d'accélérer les outils innovants.

Plateformes de réorientation médicamenteuse pilotées par l'IA découvrant des indications pour le TSPT

Des entreprises comme Alto Neuroscience utilisent l'apprentissage automatique pour faire correspondre les marqueurs neurobiologiques avec les médicaments existants du système nerveux central, produisant ALTO-100 pour le TSPT avec des données prometteuses de Phase 2. Les systèmes de neuromodulation à double boucle combinant implants et appareils connectés dotés d'IA illustrent comment la technologie peut personnaliser les interventions au-delà des groupes de symptômes.[3]Min Zuo, « When Neural Implant Meets Multimodal LLM : A Dual-Loop System for Neuromodulation and Naturalistic Neuralbehavioral Research », arXiv, arxiv.org

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations de sécurité et de risque d'abus liées aux composés psychédéliques | -0.9% | Amérique du Nord et UE les plus élevés | Long terme (≥ 4 ans) |

| Réponses élevées au placebo dans les essais sur le TSPT | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Stratification limitée des patients basée sur des biomarqueurs | -0.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Stigmatisation et sous-déclaration des symptômes | -0.3% | Mondial, culturellement variable | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité et de risque d'abus liées aux composés psychédéliques

Les conseillers de la FDA ont voté 10-1 contre la MDMA en août 2024, citant l'absence d'aveugle fonctionnel et des comportements inappropriés de thérapeutes. Le statut de Schedule I déclenche des programmes REMS plus stricts, augmentant les coûts et limitant les canaux de distribution sur le marché des troubles de stress post-traumatique. La formation spécialisée des thérapeutes et les environnements contrôlés restent des prérequis, freinant l'adoption à court terme malgré une forte demande clinique.

Des réponses élevées au placebo dans les essais sur le TSPT compliquent les approbations réglementaires

Les bras placebo dans les études pivots sur la MDMA ont affiché des taux de réponse de 32 % et 48 %, réduisant la marge d'efficacité nécessaire à l'approbation. Le soutien psychothérapeutique intensif intégré aux essais agit comme un traitement actif, faussant les résultats et contraignant les commanditaires à mener des études plus larges et plus longues — augmentant les coûts de développement et retardant les lancements sur le marché des troubles de stress post-traumatique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe médicamenteuse : les ISRS stables, les psychédéliques en hausse

Les inhibiteurs sélectifs de la recapture de la sérotonine ont conservé une part de 38,96 % du marché des troubles de stress post-traumatique en 2025 en raison de leur large notoriété auprès des prescripteurs et de leurs bons antécédents en matière de sécurité. Pourtant, les approches assistées par psychédéliques affichent une perspective de TCAC de 8,42 %, encouragées par des conceptions d'essais adaptatifs et des protocoles de sécurité optimisés après le revers de la MDMA. Les inhibiteurs de la recapture de la sérotonine et de la noradrénaline établis continuent de servir les cas résistants aux traitements, et les antipsychotiques atypiques tels que la brexpiprazole gagnent du terrain en tant qu'agents de combinaison.

L'essor des modulateurs des récepteurs NMDA, notamment l'eskétamine approuvée en Chine, met en lumière un glissement vers les voies glutamatergiques. Les antagonistes alpha-1 adrénergiques et les médicaments réorientés identifiés par l'IA entrent également en essais, facilités par une réduction des risques plus rapide. Les développeurs capables d'intégrer la pharmacologie avec un soutien numérique capteront une valeur disproportionnée sur le marché des troubles de stress post-traumatique.

Par type de patient : les adultes dominent, le pipeline pédiatrique s'accélère

Les adultes ont contribué à 81,22 % de la taille du marché des troubles de stress post-traumatique en 2025 grâce à la demande des vétérans et des premiers intervenants. Le soutien du Département des anciens combattants aux services psychédéliques ancre davantage le volume adulte. Néanmoins, la cohorte pédiatrique, bien que plus petite, mène la croissance à un TCAC de 7,21 % à mesure que des études d'intervention précoce telles que l'essai OASIS de Tonix gagnent du terrain.

Les plateformes numériques conçues pour l'engagement des jeunes et la supervision des aidants élargissent la portée là où la thérapie en personne est rare, s'alignant sur les réformes du remboursement de la télésanté. Les barrières éthiques et les pools d'essais plus restreints tempèrent encore la pénétration à court terme, mais des produits adaptés finiront par stimuler l'adoption pédiatrique au sein du marché des troubles de stress post-traumatique.

Par modalité thérapeutique : la pharmacothérapie maintient sa position, le numérique surpasse

La pharmacothérapie classique représentait une part de 85,05 % en 2025, soulignant les comportements de prescription ancrés et le remboursement établi. Cependant, les thérapeutiques numériques connaissent la croissance la plus rapide à un TCAC de 9,08 %, portées par des dispositifs comme Freespira et des systèmes de neurofeedback ludiques ayant obtenu l'homologation de la FDA.

Les plateformes combinées associant médicaments, logiciels et accompagnement psychothérapeutique émergent comme le modèle optimal pour aborder les groupes de symptômes multidimensionnels du trouble. À mesure que la couverture des assureurs s'élargit, les offres intégrées remodèleront la composition des revenus au sein du marché des troubles de stress post-traumatique.

Par canal de distribution : les hôpitaux en premier, les ordonnances virtuelles en hausse

Les pharmacies hospitalières ont traité 46,88 % des ordonnances en 2025, reflétant la gravité élevée des présentations initiales du TSPT. Les points de vente au détail et spécialisés continuent de servir la demande de renouvellement, mais les portails numériques et de téléprescription devraient afficher un TCAC de 9,31 % jusqu'en 2031.

Les réformes de la télémédecine de la DEA et des partenariats tels que NRx avec Conversio Health pour la kétamine intraveineuse soulignent le changement de canal. Les contrôles de sécurité en temps réel intégrés aux plateformes de prescription électronique renforcent la conformité et étendent la portée du marché, alimentant des gains progressifs pour le marché des troubles de stress post-traumatique.

Analyse géographique

L'Amérique du Nord a dominé le marché des troubles de stress post-traumatique avec une part de revenus de 36,10 % en 2025, soutenue par une vaste infrastructure d'essais cliniques, la plus grande population de vétérans et un remboursement progressif tant pour les médicaments que pour les logiciels en tant que dispositifs médicaux. La date cible de la FDA pour l'approbation de la brexpiprazole-sertraline en février 2025 et les codes de remboursement CMS pour les outils numériques de TSPT positionnent la région comme le principal pôle d'innovation.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, devant enregistrer un TCAC de 6,88 % jusqu'en 2031. L'homologation par le Japon d'une thérapie cognitive délivrée par smartphone et l'approbation de l'eskétamine par la Chine illustrent un climat réglementaire de plus en plus réceptif aux nouvelles modalités. Les programmes gouvernementaux qui s'attaquent à la stigmatisation de la santé mentale et investissent dans l'infrastructure de télésanté amplifieront la portée des patients dans les économies émergentes peuplées, élargissant davantage le marché des troubles de stress post-traumatique.

L'Europe affiche une demande stable mais en évolution, les décideurs politiques élaborant des cadres pour l'adoption des psychédéliques à la suite du déploiement de la MDMA et de la psilocybine en Australie. Les efforts d'harmonisation paneuropéenne visent à rationaliser les approbations tout en maintenant des seuils de preuve stricts. Des réglementations locales fragmentées continuent de défier l'entrée sur le marché, mais l'adoption croissante des thérapies numériques et l'adoption robuste des ISRS génériques maintiennent le marché des troubles de stress post-traumatique résilient à travers le continent.

Paysage concurrentiel

Le marché des troubles de stress post-traumatique reste modérément fragmenté mais se consolide autour de trois piliers : les entreprises pharmaceutiques conventionnelles affinant les régimes de combinaison, les entreprises de logiciels obtenant des homologations 510(k) ou De Novo, et les développeurs de psychédéliques naviguant dans les obstacles liés au Schedule I. Pfizer et GSK maintiennent des revenus de base grâce aux portefeuilles génériques d'ISRS, tandis qu'Otsuka et Lundbeck poursuivent des offres d'agents doubles différenciées.

Les collaborations stratégiques accélèrent les approches par plateforme : l'accord de AbbVie de 2 milliards USD avec Gilgamesh cible les neuroplastogènes qui dissocient l'efficacité des effets hallucinogènes, anticipant la réticence des payeurs face aux protocoles psychédéliques à fort accompagnement. Des spécialistes de l'IA comme Alto Neuroscience intègrent une sélection guidée par des biomarqueurs pour améliorer les taux de réussite des essais, créant un avantage de médecine de précision au sein du marché des troubles de stress post-traumatique.

Les barrières à l'entrée augmentent à mesure que les parties prenantes construisent des infrastructures d'environnement contrôlé et des réseaux de thérapeutes spécialisés. Les dépôts de propriété intellectuelle — tels que les brevets de Lykos sur la taille des particules de MDMA — soulignent le rôle de la propriété intellectuelle dans la sécurisation des fossés concurrentiels. Dans l'ensemble, le leadership durable dépendra de l'offre de solutions cohésives fusionnant pharmacologie, logiciels et services psychothérapeutiques.

Leaders du secteur des troubles de stress post-traumatique

Pfizer Inc.

GlaxoSmithKline plc.

Otsuka Pharmaceutical

Jazz Pharmaceuticals

Teva Pharmaceutical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Tonix Pharmaceuticals a administré la première dose au premier patient dans l'essai de Phase 2 OASIS évaluant TNX-102 SL pour la réaction aiguë au stress ; l'étude est soutenue par une subvention de 3 millions USD du Département de la défense.

- Janvier 2025 : Le barème final des honoraires des médecins Medicare élargit la couverture aux thérapies numériques de TSPT homologuées par la FDA, élargissant la participation des psychologues.

- Décembre 2024 : JAMA Psychiatry a publié des données positives de Phase 3 pour la brexpiprazole-sertraline d'Otsuka/Lundbeck ; la décision de la FDA est attendue en février 2025.

- Novembre 2024 : La FDA a autorisé un essai de Phase 2 portant sur 320 patients avec du cannabis THC inhalé pour les vétérans souffrant de TSPT modéré à sévère.

Portée du rapport mondial sur le marché des troubles de stress post-traumatique

Selon le périmètre du rapport, le trouble de stress post-traumatique (TSPT) est défini comme un état de santé mentale déclenché par un événement terrifiant, qu'il soit vécu ou dont on soit témoin. Le traitement du TSPT comprend l'utilisation de certains médicaments. Le marché du traitement des troubles de stress post-traumatique est segmenté par classe médicamenteuse (antidépresseurs, anxiolytiques, antipsychotiques et autres classes médicamenteuses), par patient (adultes et enfants), par canal de distribution (pharmacies hospitalières, pharmacies au détail et autres canaux de distribution) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Inhibiteurs sélectifs de la recapture de la sérotonine (ISRS) |

| Inhibiteurs de la recapture de la sérotonine et de la noradrénaline (IRSN) |

| Antipsychotiques atypiques |

| Antagonistes alpha-1 adrénergiques |

| Modulateurs des récepteurs NMDA |

| Thérapies assistées par psychédéliques (MDMA, psilocybine, LSD) |

| Autres classes (bêta-bloquants, benzodiazépines, anticonvulsivants) |

| Adultes |

| Enfants et adolescents |

| Pharmacothérapie |

| Psychothérapie |

| Thérapeutiques numériques |

| Thérapie combinée |

| Pharmacies hospitalières |

| Pharmacies au détail et spécialisées |

| Plateformes numériques / de téléprescription |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe médicamenteuse | Inhibiteurs sélectifs de la recapture de la sérotonine (ISRS) | |

| Inhibiteurs de la recapture de la sérotonine et de la noradrénaline (IRSN) | ||

| Antipsychotiques atypiques | ||

| Antagonistes alpha-1 adrénergiques | ||

| Modulateurs des récepteurs NMDA | ||

| Thérapies assistées par psychédéliques (MDMA, psilocybine, LSD) | ||

| Autres classes (bêta-bloquants, benzodiazépines, anticonvulsivants) | ||

| Par type de patient | Adultes | |

| Enfants et adolescents | ||

| Par modalité thérapeutique | Pharmacothérapie | |

| Psychothérapie | ||

| Thérapeutiques numériques | ||

| Thérapie combinée | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies au détail et spécialisées | ||

| Plateformes numériques / de téléprescription | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des troubles de stress post-traumatique ?

Le marché des troubles de stress post-traumatique est évalué à 20,01 milliards USD en 2026 et devrait atteindre 25,64 milliards USD d'ici 2031.

Quelle classe médicamenteuse détient la plus grande part du marché des troubles de stress post-traumatique ?

Les ISRS ont dominé avec une part de marché des troubles de stress post-traumatique de 38,96 % en 2025.

Quelle modalité thérapeutique connaît la croissance la plus rapide ?

Les thérapeutiques numériques devraient se développer à un TCAC de 9,08 % entre 2026 et 2031.

Pourquoi la FDA a-t-elle rejeté la thérapie à la MDMA pour le TSPT ?

Les régulateurs ont cité des préoccupations de sécurité et l'absence d'aveugle fonctionnel, demandant un essai supplémentaire de Phase 3 avant toute reconsidération.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 6,88 %, portée par la modernisation réglementaire et la sensibilisation croissante à la santé mentale.

Comment les plateformes de téléprescription impactent-elles le secteur des thérapeutiques du TSPT ?

Les réformes de la télémédecine de la DEA et les nouveaux codes Medicare permettent de prescrire virtuellement les médicaments contrôlés pour le TSPT et les thérapies numériques, soutenant un TCAC de 9,31 % dans le canal.

Dernière mise à jour de la page le: