Taille et part du marché des applications de santé menstruelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

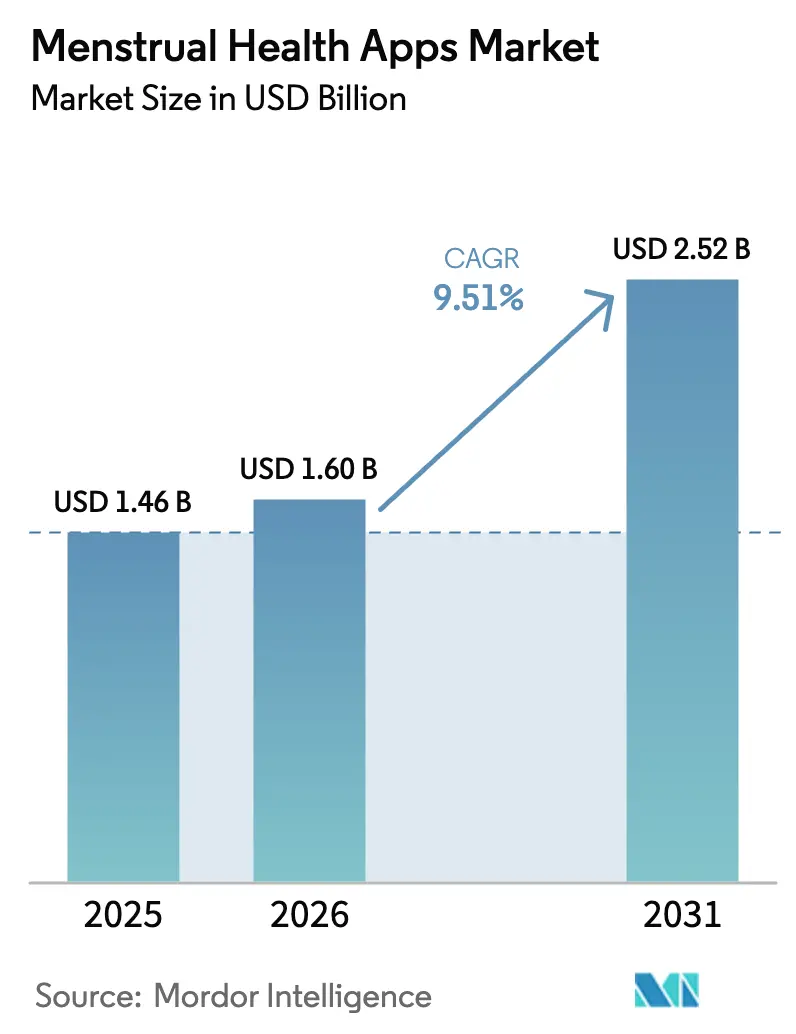

| Taille du Marché (2026) | 1.60 Milliards de dollars |

| Taille du Marché (2031) | 2.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des applications de santé menstruelle par Mordor Intelligence

La taille du marché des applications de santé menstruelle devrait passer de 1,46 milliard USD en 2025 à 1,60 milliard USD en 2026 et devrait atteindre 2,52 milliards USD d'ici 2031, à un CAGR de 9,51 % sur la période 2026-2031. L'intensification de l'adoption des smartphones, l'acceptation réglementaire du suivi de la fertilité basé sur des algorithmes et les avantages en matière de santé reproductive pris en charge par les employeurs se combinent pour faire passer les données personnelles de cycle des dossiers cliniques vers des applications contrôlées par les consommateurs, élargissant ainsi le marché des applications de santé menstruelle bien au-delà de sa base d'utilisateurs précoces. Le financement par capital-risque témoigne d'une confiance durable : la Série C de Flo Health en juillet 2024 a valorisé l'entreprise au-dessus de 1 milliard USD, tandis que Maven Clinic a clôturé une Série F de 125 millions USD à une valorisation de 1,7 milliard USD en octobre 2024. L'intégration matérielle constitue un autre facteur structurel favorable, les capteurs de température au poignet de l'Apple Watch alimentant des estimations rétrospectives d'ovulation directement dans Cycle Tracking, réduisant les frictions de saisie et attirant les utilisateurs à revenus élevés plus profondément dans le marché des applications de santé menstruelle. Par ailleurs, la loi du Karnataka de 2025 accordant 12 jours de congé menstruel annuel payé sans certification médicale encourage les employeurs indiens à fournir des abonnements à des applications afin que les équipes RH puissent auditer l'utilisation des congés, un modèle de politique susceptible de se diffuser en Asie-Pacifique et de stimuler davantage la pénétration du marché.

Principaux enseignements du rapport

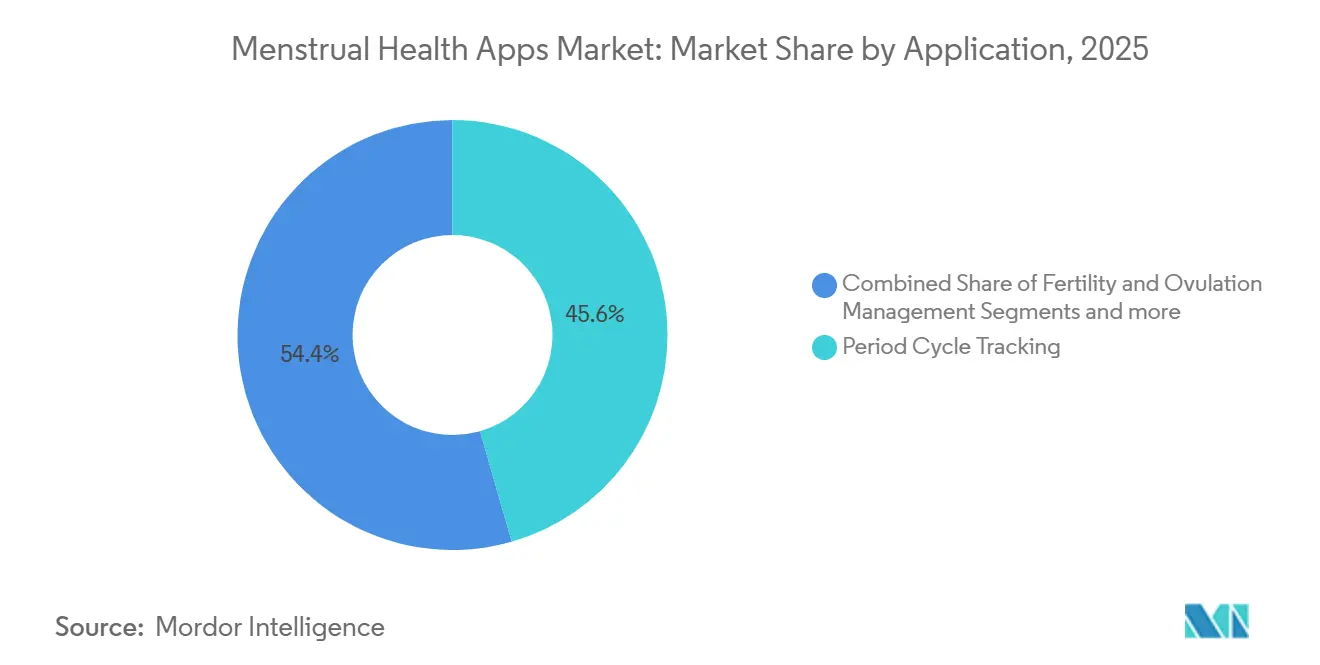

- Par application, le suivi du cycle menstruel a représenté 45,56 % de la part du marché des applications de santé menstruelle en 2025.

- Par plateforme, Android a dominé avec 57,61 % de la taille du marché des applications de santé menstruelle en 2025.

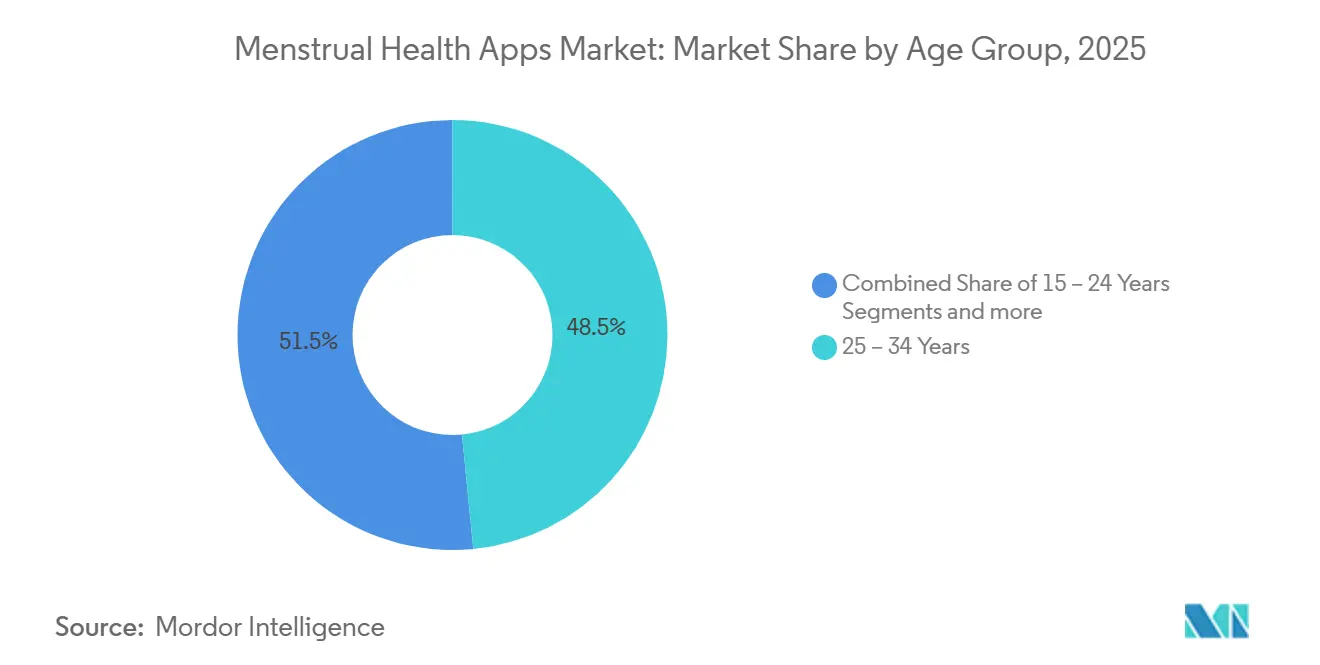

- Par groupe d'âge, le segment des 25–34 ans a représenté 48,47 % des utilisateurs en 2025, tandis que la cohorte des 15–24 ans progresse à un CAGR de 10,49 % jusqu'en 2031.

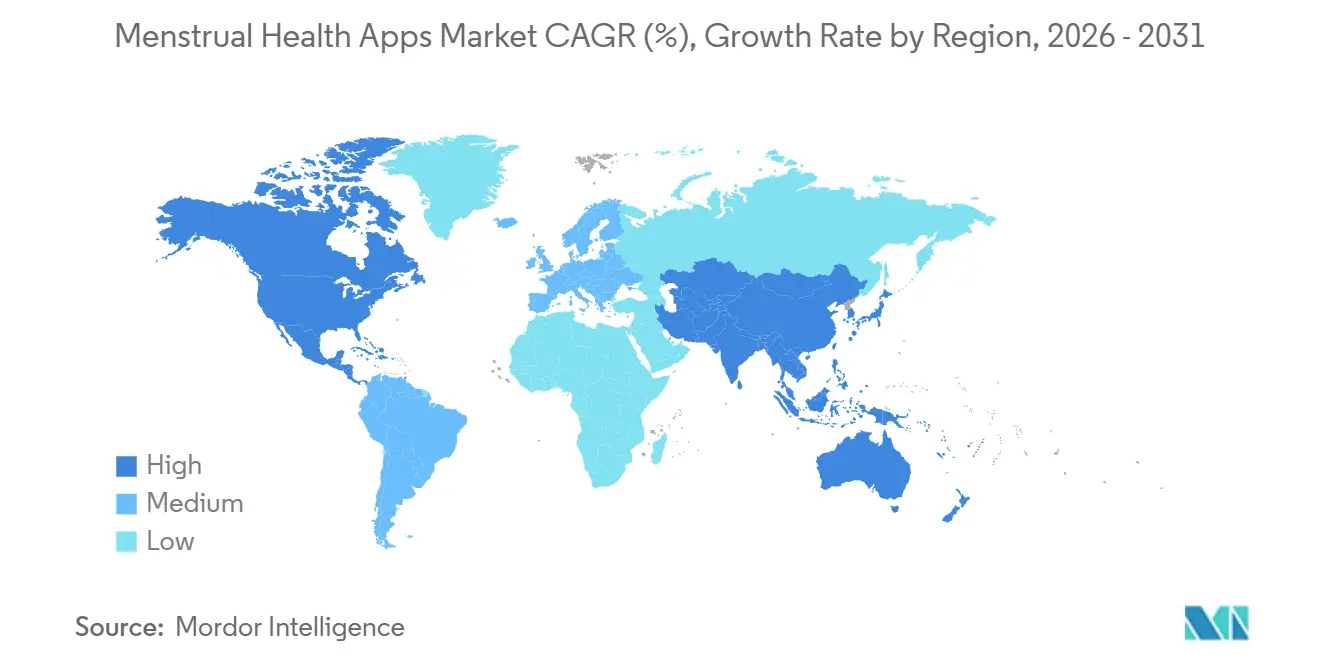

- Par géographie, l'Amérique du Nord a détenu 42,12 % de la taille du marché des applications de santé menstruelle en 2025 ; l'Asie-Pacifique connaît la croissance la plus rapide avec un CAGR de 10,59 % vers 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des applications de santé menstruelle

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation accrue à la santé menstruelle et reproductive | +1.8% | Mondial, avec des campagnes concentrées en Inde et en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Pénétration croissante des smartphones et d'Internet mobile | +2.1% | Cœur de l'APAC, débordement vers le MEA et l'Amérique latine | Court terme (≤ 2 ans) |

| Intégration avec les objets connectés intelligents et les écosystèmes de systèmes d'exploitation de santé | +1.5% | Amérique du Nord, Europe occidentale, APAC urbaine | Moyen terme (2-4 ans) |

| Modèles freemium et d'abonnement accélérant le revenu moyen par utilisateur | +1.3% | Mondial, niveaux premium en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Législation sur le congé menstruel catalysant l'adoption par les employeurs | +0.9% | Espagne, Japon, Inde (Karnataka), Corée du Sud, Taïwan | Long terme (≥ 4 ans) |

| Portefeuilles de données de santé décentralisés permettant une intégration basée sur la confiance | +0.6% | UE (juridictions conformes au RGPD), programmes pilotes aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation accrue à la santé menstruelle et reproductive

Les campagnes de santé publique qui recadrent la menstruation comme une question de droits plutôt que d'hygiène élargissent le marché des applications de santé menstruelle dans les régions à faibles revenus. L'initiative 2024 du Fonds des Nations Unies pour la population a intégré l'éducation aux cycles dans les programmes du secondaire dans 12 pays, tandis que le programme scolaire d'Unicharm India a touché 760 000 adolescentes à mi-2025, normalisant l'utilisation des applications parmi les nouveaux utilisateurs.[1]Fonds des Nations Unies pour la population, "Santé et droits menstruels," unfpa.org Les accords employeurs de Maven Clinic avec Amazon, AT&T et Microsoft convertissent la sensibilisation en revenus d'entreprise, contournant les coûts d'acquisition directs auprès des consommateurs. Le ministère de la santé japonais a enregistré une hausse annuelle de 23 % des demandes de congé menstruel au cours de l'exercice 2024, et les téléchargements de l'application Sofy d'Unicharm ont dépassé 3,37 millions en juin 2025, illustrant comment la normalisation des politiques peut accélérer l'adoption numérique. La déstigmatisation culturelle est également visible sur les réseaux sociaux, où les utilisateurs de la génération Z partagent des captures d'écran de suivi des symptômes, renforçant la diffusion de pair à pair et approfondissant l'empreinte du marché des applications de santé menstruelle. Le résultat net est un entonnoir plus large de nouveaux utilisateurs qui passent souvent du suivi gratuit à l'analyse premium en moins de six mois.

Pénétration croissante des smartphones et d'Internet mobile

La GSMA a recensé 1,8 milliard d'abonnés mobiles et 1,4 milliard d'utilisateurs d'Internet mobile en Asie-Pacifique en 2024, avec un taux de pénétration des smartphones atteignant 54 % en Inde et 68 % en Indonésie, propulsant le marché des applications de santé menstruelle entre les mains de millions de nouveaux utilisateurs. Le rapport sur les tendances 2025 d'Adjust a attribué à l'Asie-Pacifique un score de 45, l'indice de croissance mondial le plus élevé pour les applications de santé et de remise en forme, tandis que le coût moyen par installation en Inde s'établissait à 0,03 USD, permettant une acquisition à grande échelle avec des budgets serrés. La part de marché d'Android de 57,61 % en 2025 reflète cette dynamique, mais iOS se développe plus rapidement à un CAGR de 10,41 % en raison de l'effet de verrouillage multi-appareils d'Apple qui augmente les coûts de changement. La divergence économique impose des stratégies doubles : les applications Android recherchent le volume via des niveaux freemium financés par la publicité, tandis que les applications iOS monétisent via des abonnements annuels enrichis par des objets connectés. L'accélération des déploiements 4G en Afrique et en Amérique latine devrait reproduire le schéma asiatique, préparant le marché des applications de santé menstruelle à une croissance régionale soutenue à deux chiffres.[2]Apple, "Utilisation du suivi de cycle," apple.com

Intégration avec les objets connectés intelligents et les écosystèmes de systèmes d'exploitation de santé

L'accord de juin 2025 de Maven Clinic avec Oura Ring intègre la température cutanée continue et la variabilité de la fréquence cardiaque dans les prédictions de fertilité, réduisant la saisie manuelle des données et améliorant la précision des phases du cycle. Les capteurs de température au poignet de l'Apple Watch Series 8, disponibles sur le marché depuis 2022, suppriment le besoin de thermomètres de chevet et renseignent automatiquement Cycle Tracking sur iPhone, Watch et iPad, renforçant l'emprise d'Apple sur le segment premium du marché des applications de santé menstruelle. Le tracker IVY+ de Bellabeat, lancé en mai 2025, offre une surveillance continue avec une autonomie de sept jours, séduisant les utilisateurs qui préfèrent un appareil dédié à une expérience de montre connectée. Les pipelines matériels créent un fossé de données ; les plateformes dépourvues d'API pour objets connectés risquent d'être reléguées au rang de simples calendriers, une fonctionnalité désormais intégrée gratuitement dans les systèmes d'exploitation. Par conséquent, les investisseurs orientent les capitaux vers les entreprises capables de sécuriser des intégrations de micrologiciels, élevant l'importance des alliances matérielles dans le marché des applications de santé menstruelle.

Modèles freemium et d'abonnement accélérant le revenu moyen par utilisateur

Le rapport de référence 2025 de RevenueCat indique un revenu médian par installation au Jour 60 de 1,98 USD pour les applications de santé et une valeur à vie par payeur sur un an de 86,35 USD, soulignant que la monétisation disciplinée est déjà intégrée dans les meilleures performances. Le taux de conversion d'essai en abonnement payant est en moyenne de 39,9 %, mais atteint 68,3 % dans le décile supérieur, prouvant que des flux d'intégration soigneusement conçus accélèrent la vélocité des flux de trésorerie. Flo Health a divulgué 5 millions d'abonnés payants et 200 millions USD de réservations brutes en 2024, ce qui équivaut à un revenu moyen par utilisateur d'environ 40 USD, aligné sur le prix d'abonnement annuel médian de 39,99 USD. Les niveaux premium regroupent désormais l'analyse des symptômes par IA, les consultations de télémédecine et le contenu par étape de vie, transformant le marché des applications de santé menstruelle en un moteur de revenus récurrents plutôt qu'en un simple téléchargement unique. À mesure que davantage de juridictions adoptent des lois sur la transparence fiscale des boutiques d'applications, les opérateurs de plateformes renégocient les partages de paiement, ce qui pourrait améliorer davantage les marges des éditeurs sur l'horizon de prévision.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations croissantes en matière de confidentialité des données et de cybersécurité | -1.2% | Mondial, aigu aux États-Unis après l'arrêt Dobbs, dans l'UE sous le RGPD | Court terme (≤ 2 ans) |

| Précision algorithmique et contrôle réglementaire des allégations de santé | -0.8% | Amérique du Nord (FDA), UE (marquage CE), émergent en APAC | Moyen terme (2-4 ans) |

| Risques de découverte judiciaire post-Roe pour les données des utilisateurs américains | -0.7% | États-Unis, débordement vers les plateformes multinationales | Court terme (≤ 2 ans) |

| Politiques plus strictes des boutiques d'applications sur les données de santé sensibles | -0.5% | Mondial (Apple App Store, Google Play) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes en matière de confidentialité des données et de cybersécurité

Le règlement de 2021 de la Commission fédérale du commerce avec Flo Health impose des audits de confidentialité indépendants jusqu'en 2041, faisant de ce cas un rappel permanent de la responsabilité dans le marché des applications de santé menstruelle.[3]Commission fédérale du commerce, "Règlement Flo Health," ftc.gov L'examen de Mozilla en 2022 a montré que 72 % des applications de suivi des règles manquaient de politiques de suppression transparentes, tandis que 40 % omettaient le chiffrement en transit. Le California Delete Act, en vigueur en 2026, exige une suppression en un clic auprès de tous les courtiers, tandis que le SB 3 du Connecticut interdit le géorepérage autour des cliniques de santé reproductive, augmentant la complexité de la conformité. Les règles d'intégration HealthKit d'Apple introduites en 2025 exigent désormais des évaluations de sécurité par des tiers, un choc de coûts pour les développeurs en phase de démarrage. Ensemble, ces cadres amplifient le scepticisme des utilisateurs et gonflent les budgets juridiques, freinant légèrement le taux de croissance du marché des applications de santé menstruelle.

Précision algorithmique et contrôle réglementaire des allégations de santé

Natural Cycles a obtenu l'autorisation FDA 510(k) en 2018 avec un indice de Pearl en utilisation parfaite de 0,98, mais des orientations actualisées sur les algorithmes de fertilité améliorés par l'IA sont toujours absentes, plaçant d'autres fournisseurs dans un vide réglementaire. Une étude JMIR de 2024 portant sur 326 utilisateurs a enregistré un taux de grossesse non planifiée de 14 % parmi celles qui s'appuyaient sur des applications pour la contraception, mettant en évidence des lacunes d'efficacité dans le monde réel. La loi européenne sur l'IA classe les algorithmes de santé prédictifs comme présentant un risque élevé à partir de 2025, exigeant des évaluations de conformité et une surveillance post-commercialisation qui augmentent les dépenses de conformité. Les équipes d'examen des boutiques d'applications demandent désormais une documentation clinique avant d'approuver les allégations marketing, créant un goulot d'étranglement pour les itérations rapides. Collectivement, ces facteurs injectent de la prudence dans les lancements commerciaux, ralentissant la vélocité des fonctionnalités dans le marché des applications de santé menstruelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'analyse des symptômes passe du bien-être au clinique

La gestion de la santé menstruelle et l'analyse des symptômes devraient se développer à un CAGR de 10,34 % jusqu'en 2031, dépassant le marché plus large des applications de santé menstruelle grâce à la demande d'informations prédictives allant au-delà du calendrier d'ovulation. Le suivi du cycle menstruel a maintenu 45,56 % des revenus de 2025, mais la marchandisation se profile à mesure qu'Apple et Google continuent d'intégrer gratuitement des calendriers de base. La taille du marché des applications de santé menstruelle pour l'analyse des symptômes devrait ajouter près de 420 millions USD de nouvelle valeur sur la période de prévision, tandis que les alertes d'anomalies pour l'endométriose et le syndrome des ovaires polykystiques aident les utilisateurs à consulter plus tôt, renforçant les liens avec les cliniciens.

L'étude de novembre 2025 de Flo portant sur 19 millions d'utilisateurs a confirmé des corrélations statistiquement robustes entre la progestérone en phase lutéale et des symptômes tels que les fluctuations de l'humeur, incitant la plateforme à afficher des invites cliniques personnalisées. Natural Cycles a lancé NC° Périménopause en octobre 2025, signalant que les segments par étape de vie peuvent prolonger la valeur à vie des clients. La gestion de la fertilité et de l'ovulation reste un monétiseur intermédiaire, mais le bracelet homologué FDA d'Ava automatise la capture de données via des capteurs au poignet nocturnes, élevant la barre concurrentielle pour les applications à saisie manuelle. À mesure que l'analyse des symptômes obtient une validation scientifique, l'acceptation par les payeurs dans les avantages des employeurs et des assureurs devrait augmenter, ajoutant une couche entreprise au marché des applications de santé menstruelle.

Par plateforme : positionnement premium d'iOS face à l'échelle d'Android

Android détenait 57,61 % de part en 2025 en raison de sa domination en Asie-Pacifique et en Amérique latine, où les consommateurs sensibles aux prix affluent sur le marché des applications de santé menstruelle. Pourtant, iOS croît plus rapidement à un CAGR de 10,41 % jusqu'en 2031, soutenu par les capteurs de l'Apple Watch et la synchronisation multi-appareils qui augmente la fidélisation. La taille du marché des applications de santé menstruelle dérivée des utilisateurs iOS représente déjà une proportion disproportionnée de 60 % des abonnés payants chez Flo, même si iOS ne représente que 40 % du total des installations.

RevenueCat note une valeur à vie médiane sur un an de 92,50 USD sur iOS contre 78,20 USD sur Android, validant des dépenses d'acquisition de clients plus élevées dans l'écosystème d'Apple. L'API Health Connect de Google vise à reproduire l'interopérabilité de HealthKit, mais l'adoption est modeste, et de nombreuses plateformes leaders acheminent les données des objets connectés via les frameworks d'Apple. Les obstacles à la conformité faussent davantage le paysage : la demande d'Apple en 2025 pour des audits de sécurité par des tiers augmente les coûts que de nombreux développeurs axés sur Android ne peuvent pas absorber. Par conséquent, le marché des applications de santé menstruelle se bifurque : les applications Android s'appuient sur les revenus publicitaires freemium, tandis que les applications iOS regroupent des niveaux d'abonnement avec des analyses d'objets connectés, produisant une économie par utilisateur plus élevée.

Par groupe d'âge : croissance de la génération Z et opportunités liées à la périménopause

Les utilisateurs âgés de 15 à 24 ans se développent à un CAGR de 10,49 %, stimulés par des programmes d'éducation menstruelle en milieu scolaire tels que l'initiative d'Unicharm India qui a normalisé le suivi numérique parmi les nouveaux utilisateurs. La cohorte des 25–34 ans représente toujours 48,47 % de la base installée de 2025, correspondant aux années de fertilité maximale et à l'adoption des fonctionnalités premium, notamment la mesure de la température basale et les kits d'ovulation.

Les données démographiques plus matures sont également en hausse. NC° Périménopause et le module ménopause de Flo servent le groupe des 45 ans et plus, que les données d'Oova montrent représenter 46 % des utilisateurs de bandelettes hormonales. L'intégration de l'Apple Watch d'Amissa fournit un score de sévérité des symptômes lisible par les cliniciens, créant un pont vers les consultations de thérapie hormonale substitutive. En conséquence, le marché des applications de santé menstruelle devient un compagnon à vie plutôt qu'un outil uniquement dédié à la fertilité, les plateformes cherchant à fidéliser les utilisateurs à travers les étapes reproductives.

Analyse géographique

L'Amérique du Nord a représenté 42,12 % des revenus de 2025 dans le marché des applications de santé menstruelle, soutenue par les avantages employeurs, les applications contraceptives homologuées par la FDA et la forte pénétration des smartphones. Le tableau de bord 2025 de RevenueCat place la valeur médiane par payeur sur un an à 95,40 USD dans la région, reflétant la volonté de payer pour des analyses premium. Les inquiétudes en matière de confidentialité post-Dobbs ont incité la Californie, le Connecticut et Washington à adopter des lois sur le consentement pour la géolocalisation et la liaison de l'historique de navigation, augmentant les frais généraux de conformité pour les petits fournisseurs.

L'Europe reflète l'intensité réglementaire de l'Amérique du Nord sous le RGPD et la loi sur l'IA à venir, mais la loi espagnole sur le congé menstruel et l'adoption par les employeurs allemands transforment les politiques en canaux de revenus. L'Asie-Pacifique est le cluster à la croissance la plus rapide avec un CAGR de 10,59 %, alimenté par des smartphones abordables et des politiques favorables, telles que le mandat de congé menstruel du Karnataka en 2025. La GSMA rapporte 1,8 milliard d'abonnés dans la région, sous-tendant une base adressable gigantesque.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont des marchés naissants mais prometteurs. Le réseau de paiement instantané Pix du Brésil a atteint 150 millions d'utilisateurs en 2024, réduisant les frictions pour les conversions d'abonnements. Les assureurs sud-africains comme Discovery Health pilotent des récompenses liées au suivi du cycle, et les pays du Conseil de coopération du Golfe combinent une possession quasi universelle de smartphones avec une prudence culturelle, nécessitant des références médicales plutôt que du marketing grand public.

Paysage concurrentiel

Le marché des applications de santé menstruelle est modérément fragmenté. Une enquête de mars 2024 publiée dans Reproductive BioMedicine Online a placé Clue à 31,6 % et Flo à 24,2 % de la part des utilisateurs, aucun acteur n'étant en mesure d'imposer une tarification premium au-delà des frais annuels médians de 39,99 USD. Le capital-risque se concentre derrière les plateformes capables d'offrir de la télémédecine, des données d'objets connectés et des canaux employeurs, comme l'illustrent le tour de table licorne de Flo et la valorisation de 1,7 milliard USD de Maven. Le Cycle Tracking gratuit d'Apple menace de marchandiser la prédiction de base, contraignant les concurrents à se différencier par l'analyse des symptômes par IA, les approbations réglementaires ou les liens matériels, tels que l'autorisation FDA de Natural Cycles.

L'innovation dans les espaces blancs se concentre sur la périménopause, comme le montrent NC° Périménopause et la bibliothèque ménopause de Flo, ainsi que sur les avantages employeurs où les 2 000+ clients d'entreprise de Maven valident l'appétit B2B. La plupart des startups manquent des ressources nécessaires pour les portefeuilles de données de santé décentralisés, laissant des lacunes de confiance dans les juridictions américaines sensibles à la découverte judiciaire. Les cinq premiers acteurs contrôlent légèrement moins de 60 % des utilisateurs actifs, maintenant une intensité concurrentielle élevée et des marges modérées.

Leaders du secteur des applications de santé menstruelle

Flo Health

Glow Inc

Biowink GmbH

Ovia Health

Eve

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Maven Clinic a commencé à piloter des contrats basés sur la valeur Medicaid dans trois États américains, intégrant le suivi du cycle dans des offres plus larges de santé maternelle.

- Novembre 2025 : le Karnataka a introduit 12 jours de congé menstruel payé sans certification médicale, stimulant la demande des employeurs pour des pistes d'audit de suivi du cycle.

- Novembre 2025 : Flo Health a publié des résultats évalués par des pairs sur 19 millions de cycles d'utilisateurs, reliant des groupes de symptômes aux variations hormonales de la phase lutéale.

- Octobre 2025 : Natural Cycles a lancé NC° Périménopause, accompagnant les utilisateurs de 45 ans et plus avec des cycles irréguliers.

Périmètre du rapport mondial sur le marché des applications de santé menstruelle

Selon le périmètre du rapport, l'application de santé menstruelle permet aux femmes de suivre leurs cycles menstruels et de recevoir une prédiction pour leurs dates de règles. La plupart des applications fournissent également des prédictions du jour d'ovulation et de la fenêtre fertile. Le marché des applications de santé menstruelle est segmenté par type d'application (suivi du cycle menstruel, gestion de la fertilité et de l'ovulation, et gestion de la santé menstruelle), type de plateforme (Android, iOS et autres plateformes) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Suivi du cycle menstruel |

| Gestion de la fertilité et de l'ovulation |

| Gestion de la santé menstruelle et analyse des symptômes |

| Android |

| iOS |

| Autres |

| 15 – 24 ans |

| 25 – 34 ans |

| 35 – 44 ans |

| 45 ans et plus (péri- et post-ménopause) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par application | Suivi du cycle menstruel | |

| Gestion de la fertilité et de l'ovulation | ||

| Gestion de la santé menstruelle et analyse des symptômes | ||

| Par plateforme | Android | |

| iOS | ||

| Autres | ||

| Par groupe d'âge | 15 – 24 ans | |

| 25 – 34 ans | ||

| 35 – 44 ans | ||

| 45 ans et plus (péri- et post-ménopause) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle des revenus du marché des applications de santé menstruelle ?

La taille du marché des applications de santé menstruelle s'élevait à 1,60 milliard USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Le secteur devrait afficher un CAGR de 9,51 % et atteindre 2,52 milliards USD d'ici 2031.

Quelle plateforme contribue le plus grand nombre d'utilisateurs ?

Les appareils Android détenaient 57,61 % de la part de marché de 2025, portés par une forte pénétration en Asie-Pacifique et en Amérique latine.

Quel segment d'application se développe le plus rapidement ?

La gestion de la santé menstruelle et l'analyse des symptômes progressent en tête avec un CAGR de 10,34 % jusqu'en 2031.

Quelle région connaîtra la croissance la plus élevée ?

L'Asie-Pacifique devrait se développer à un CAGR de 10,59 % jusqu'en 2031, portée par des smartphones abordables et une législation favorable.

Qu'est-ce qui stimule l'adoption des applications de suivi du cycle par les employeurs ?

Des politiques telles que le mandat de 12 jours de congé menstruel du Karnataka et les packages d'avantages sociaux d'entreprise poussent les entreprises à financer des abonnements à des applications qui vérifient les congés et soutiennent la rétention.

Dernière mise à jour de la page le: