Taille et part du marché des cliniques mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.24 Milliards de dollars |

| Taille du Marché (2031) | 9.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

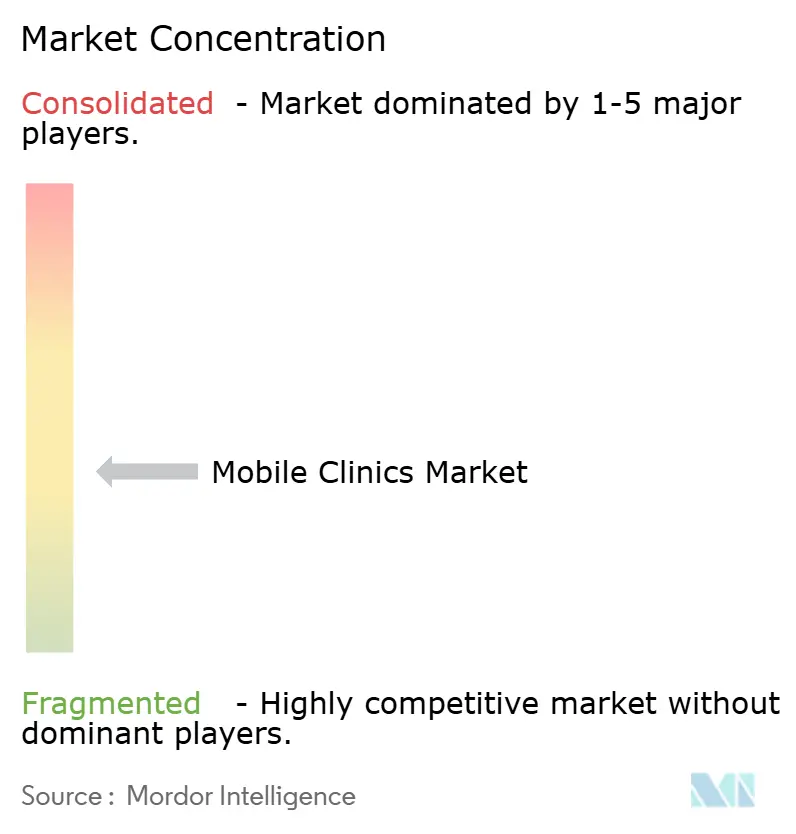

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cliniques mobiles par Mordor Intelligence

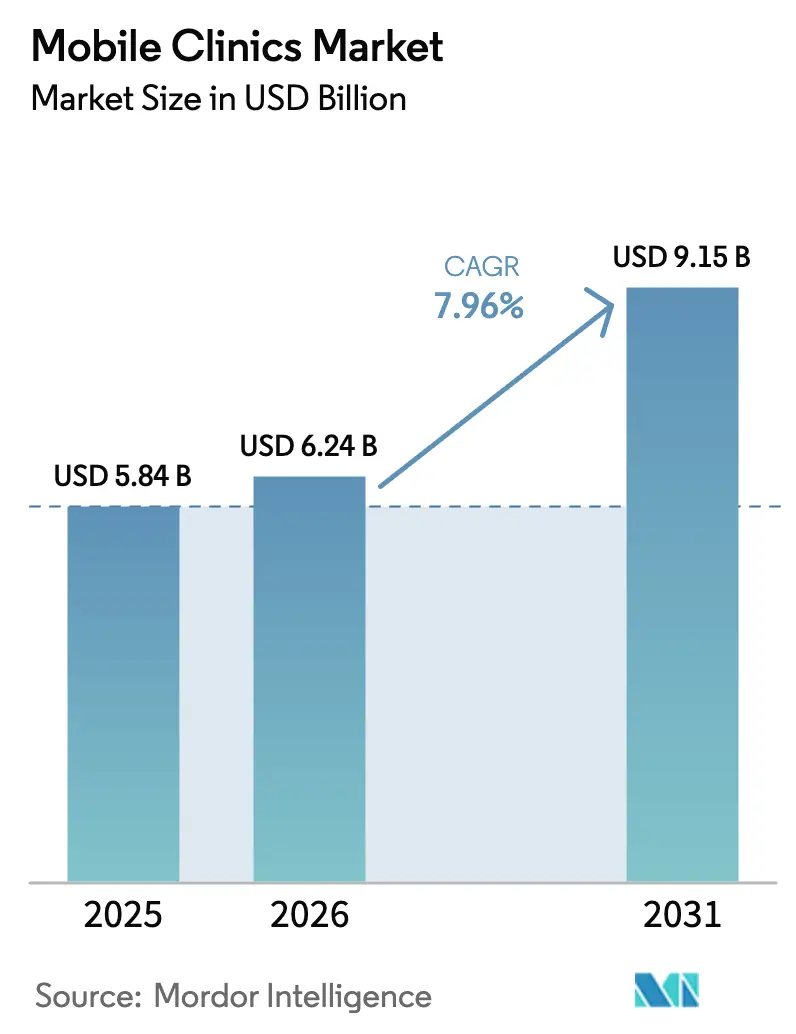

La taille du marché des cliniques mobiles devrait passer de 5,84 milliards USD en 2025 à 6,24 milliards USD en 2026 et devrait atteindre 9,15 milliards USD d'ici 2031 à un TCAC de 7,96 % sur la période 2026-2031.

Le virage vers des soins décentralisés, soutenu par des incitations fédérales et étatiques, remodèle l'allocation des capitaux alors que les systèmes de santé recherchent des alternatives à retour sur investissement plus rapide par rapport aux constructions en dur. Les lois sur la parité Medicaid, les subventions pluriannuelles pour la santé rurale et des règles de licences plus claires poussent les unités mobiles vers le cœur des stratégies. Les opérateurs élargissent leurs offres de services, ajoutant des diagnostics par intelligence artificielle et des liens de télésanté pour augmenter les niveaux de remboursement tout en maintenant les coûts fixes à la baisse. Dans le même temps, la pression sur les flux de trésorerie, les pénuries de main-d'œuvre et les limites de débit des unités tempèrent les plans d'expansion, obligeant les prestataires à évaluer avec plus de précision la composition des flottes, la densité des itinéraires et les modèles de dotation en personnel.

Principaux enseignements du rapport

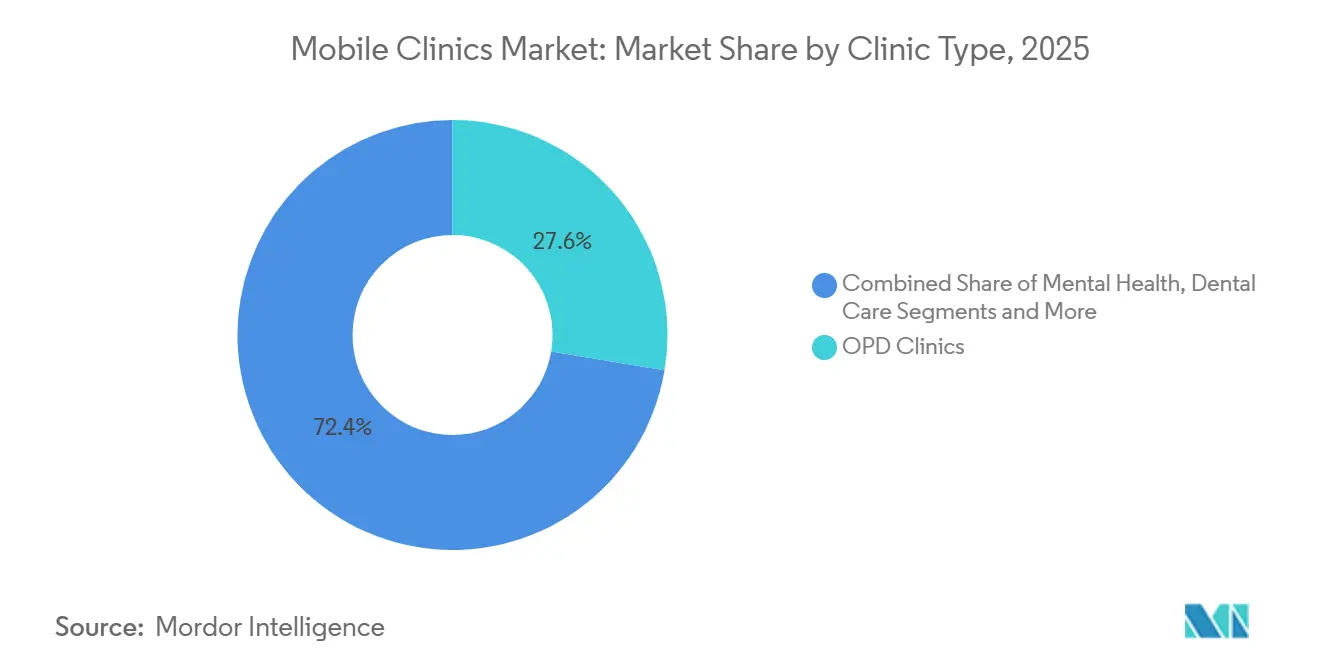

- Par type de clinique, les cliniques ambulatoires ont dominé avec une part de revenus de 27,63 % en 2025 ; les unités de santé maternelle devraient croître à un TCAC de 10,34 % jusqu'en 2031.

- Par type de véhicule, les fourgons médicaux mobiles représentaient 49,75 % de part en 2025 ; les remorques devraient enregistrer le TCAC le plus rapide à 11,33 % jusqu'en 2031.

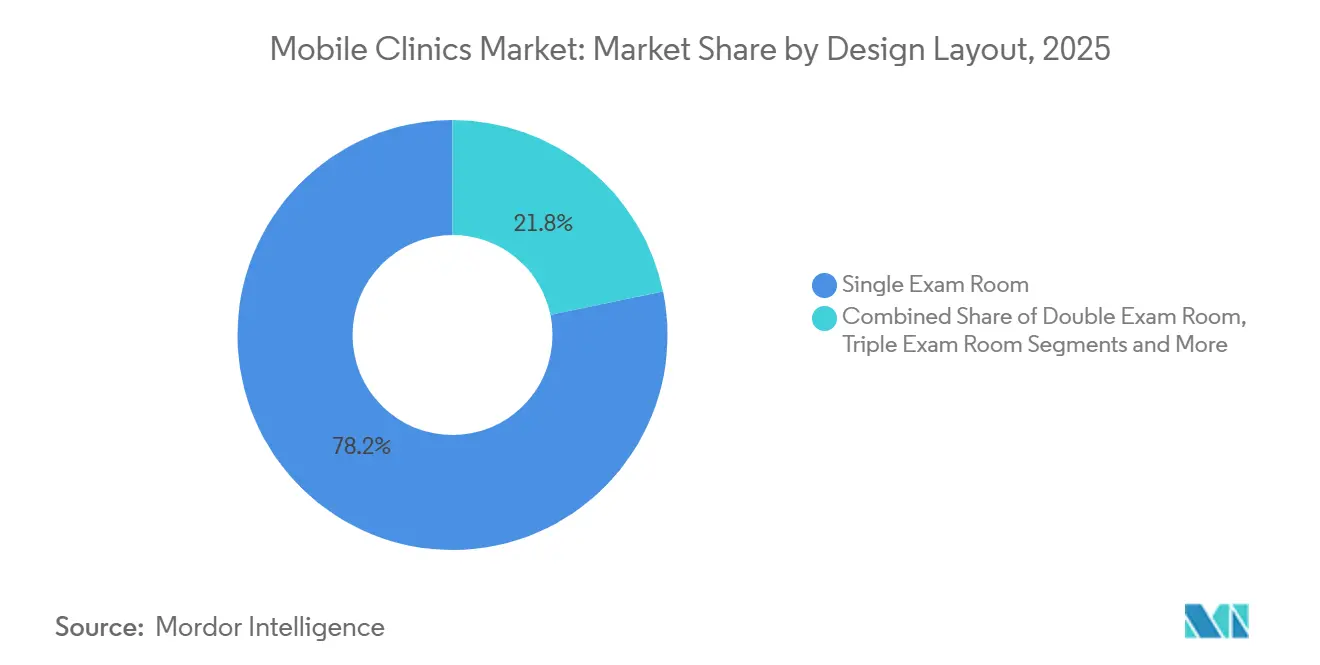

- Par conception et agencement, les configurations à salle d'examen unique détenaient 78,24 % de part en 2025 ; les modules extensibles sont prêts pour un TCAC de 12,53 % sur la période de prévision.

- Par modèle de service, les soins primaires et préventifs dominaient avec 31,63 % de part en 2025 ; le suivi par télésanté devrait progresser à un TCAC de 12,84 % jusqu'en 2031.

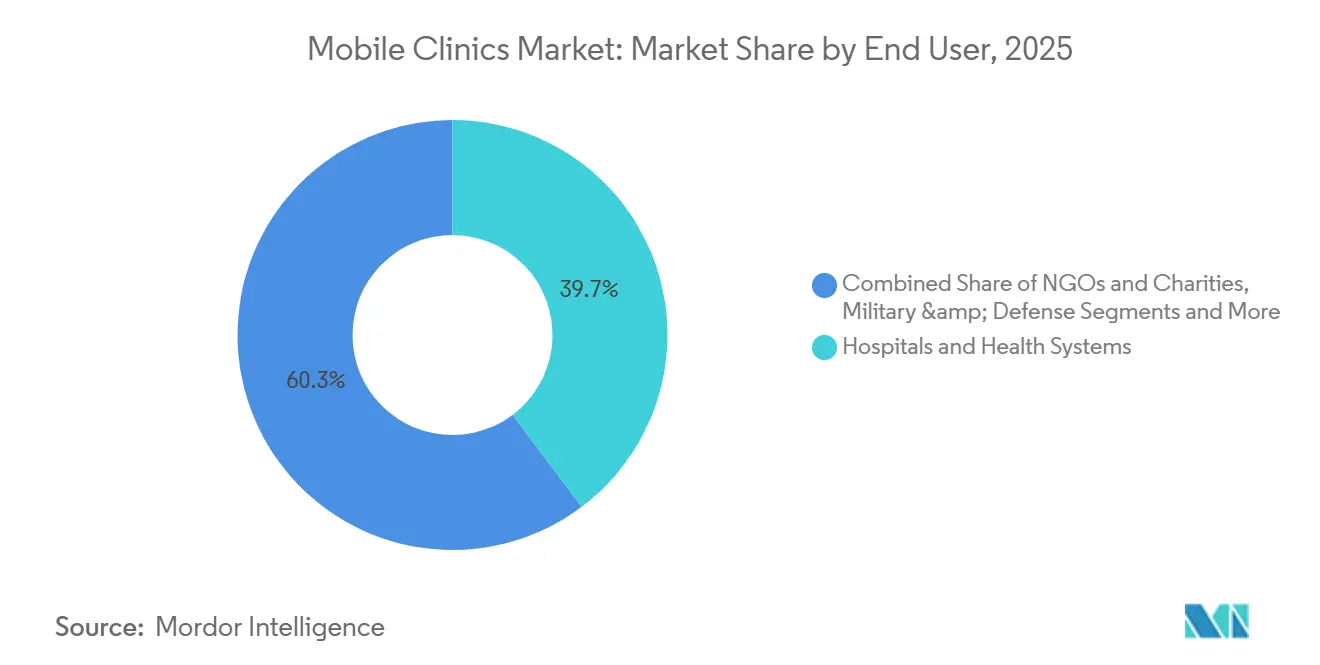

- Par utilisateur final, les hôpitaux et systèmes de santé captaient 39,74 % de part en 2025 ; les déploiements militaires et de défense devraient se développer à un TCAC de 10,44 % jusqu'en 2031.

- Par intégration technologique, les unités dotées de télésanté dominaient avec 36,37 % de part en 2025 ; les configurations de diagnostics assistés par intelligence artificielle devraient afficher un TCAC de 11,65 % sur la période.

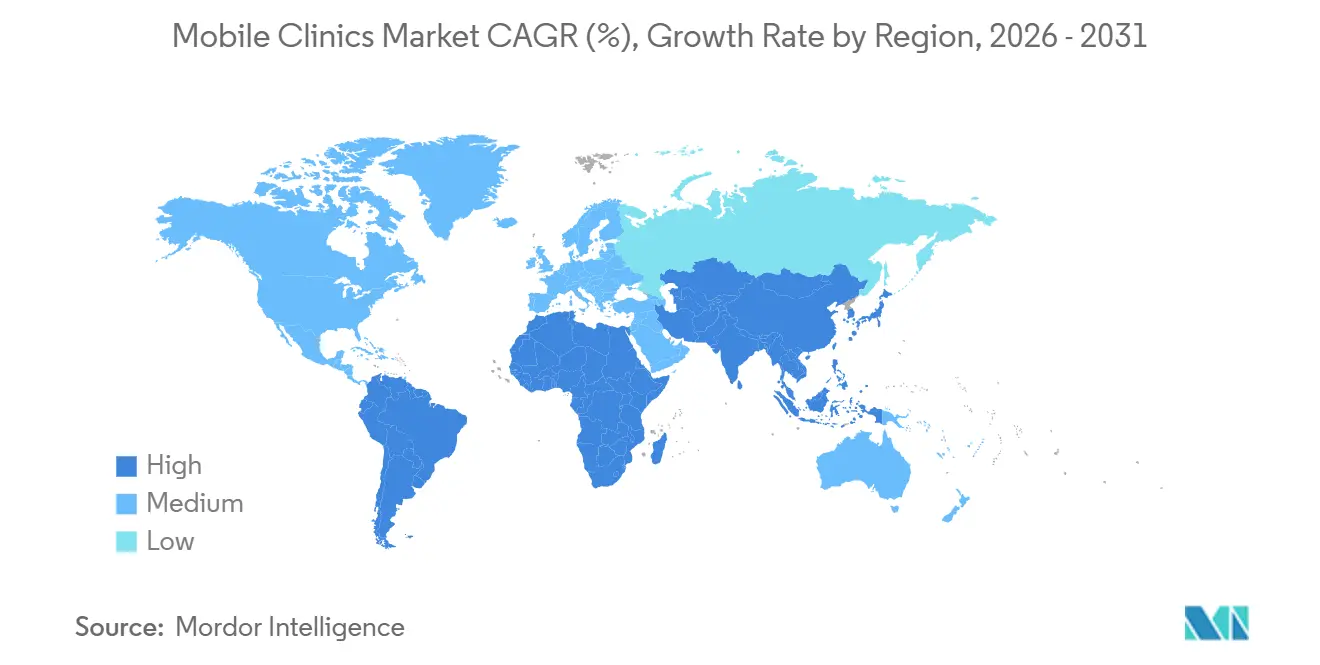

- Par géographie, l'Amérique du Nord détenait 35,84 % des revenus en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 9,32 %, le plus rapide parmi les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des cliniques mobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et des urgences | +1.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Surveillance des patients à distance rentable | +1.5% | États-Unis, Inde, Chine | Court terme (≤ 2 ans) |

| Croissance de la population gériatrique | +1.3% | Japon, Allemagne, Italie | Long terme (≥ 4 ans) |

| Financement gouvernemental pour la couverture rurale | +1.6% | Amérique du Nord, Afrique subsaharienne, Inde | Court terme (≤ 2 ans) |

| Diagnostics portables assistés par intelligence artificielle | +1.2% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Passage aux groupes motopropulseurs zéro émission ou solaires | +0.9% | Europe, certains États américains, Afrique de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques et des urgences

Des taux plus élevés de diabète, d'hypertension et de traumatismes maintiennent les unités mobiles occupées car elles réduisent la distance entre les patients et les soins de première ligne. Une étude menée aux États-Unis en 2025 a révélé que les obstacles liés aux transports étaient associés à une utilisation accrue des services d'urgence en 2024, soulignant la valeur des bilans de santé à proximité du domicile.[1]Fangyuan Chen, « Obstacles aux transports, utilisation des services d'urgence et risque de mortalité chez les adultes américains : une analyse de l'enquête nationale sur la santé par entretien », BMC Public Health, ncbi.nlm.nih.gov Les équipes de paramédecine communautaire qui utilisent des plateformes mobiles ont déjà réduit les taux de réadmission à 30 jours, prouvant que le modèle fonctionne pour les contrats basés sur la valeur. Une seule visite mobile à 150 USD peut éviter un épisode aux urgences à 1 500 USD, une équation qui résonne auprès des payeurs. Les constructeurs d'unités ajoutent donc des stations de réconciliation médicamenteuse, des kiosques de diagnostic connectés et des kits d'appareils de surveillance à domicile afin que les flux de travail de soins chroniques s'adaptent à de petits espaces.

Modèles de surveillance des patients à distance rentables

Les tensiomètres Bluetooth, les glucomètres et les oxymètres de pouls distribués lors d'une visite mobile alimentent des flux de données continus vers les cliniciens. La suppression des déplacements de suivi réduit le coût de service jusqu'à 30 % par rapport aux consultations répétées sans rendez-vous. La boîte à outils 2024 de l'Organisation mondiale de la santé pour les dispositifs d'intelligence artificielle dans les environnements à ressources limitées a dissipé les doutes réglementaires et accéléré le déploiement des dispositifs. Alors que les seuls tests de maladies infectieuses ont dépassé 12 milliards USD en 2024, les unités mobiles sont devenues un canal de distribution privilégié, générant des marges à la fois sur la visite initiale et sur les services de gestion des données.

Financement gouvernemental pour la couverture sanitaire rurale

L'Administration des ressources et services de santé a réservé 50 millions USD pour de nouveaux points d'accès mobiles dans son budget 2025, rendant les fourgons et les remorques éligibles aux subventions qui favorisaient autrefois les cliniques fixes.[2]Administration des ressources et services de santé, « Opportunité de financement de nouveaux points d'accès pour l'exercice fiscal 2025 pour les centres de santé », Administration des ressources et services de santé, hrsa.gov La construction d'un centre de santé rural coûte entre 2 et 5 millions USD et nécessite des années pour atteindre l'équilibre, tandis qu'une unité mobile atteignant 25 consultations quotidiennes peut s'autofinancer en 18 mois. Dix-sept États américains remboursent désormais les consultations mobiles à parité, donnant aux prestataires la confiance nécessaire pour développer leurs flottes.

Intégration de diagnostics portables assistés par intelligence artificielle

Les algorithmes d'intelligence artificielle homologués par la FDA guident désormais les sondes d'échographie et signalent instantanément les anomalies, permettant aux médecins généralistes de réaliser des examens qui nécessitaient autrefois un radiologue. Les Instituts nationaux de la santé financent des recherches sur les résultats de ces outils jusqu'en 2027, signalant de probables améliorations des remboursements. Une visite incluant une échographie assistée par intelligence artificielle est remboursée entre 200 et 300 USD, soit environ le double d'une consultation de soins primaires de base, améliorant ainsi l'économie unitaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Débit quotidien limité de patients | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Coûts d'investissement et de maintenance élevés | -1.1% | Marchés à faibles revenus, organisations à but non lucratif mondiales | Moyen terme (2 à 4 ans) |

| Complexité réglementaire entre les juridictions | -0.6% | États-Unis, Europe, Asie-Pacifique fragmentée | Long terme (≥ 4 ans) |

| Pénurie de conducteurs-cliniciens doublement agréés | -0.9% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Débit quotidien limité de patients

Une salle d'examen unique prend en charge environ 32 consultations en une journée de huit heures. Doubler le personnel sans doubler les salles bloque les revenus car l'espace, et non les personnes, est le facteur limitant. Les modules extensibles aident, mais leur installation ajoute 20 minutes et réduit la densité des itinéraires. L'équilibre nécessite généralement entre 25 et 30 consultations par jour, ce que les zones ultra-rurales peinent à atteindre.

Coûts d'investissement et de maintenance élevés

Un fourgon bien équipé coûte entre 250 000 et 400 000 USD ; les camions d'imagerie peuvent dépasser 700 000 USD. L'entretien annuel, l'étalonnage et les mises à jour informatiques ajoutent encore 15 à 20 % du prix d'achat. Les coûts d'intérêt restent élevés et les cycles de subventions peuvent laisser les unités inactives lorsque le financement tarde. Les fourgons à moindre coût ont ainsi dominé 49,75 % des déploiements en 2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de clinique : la domination des consultations ambulatoires masque la montée en puissance de la santé maternelle

Les unités ambulatoires ont capté 27,63 % de la part de marché des cliniques mobiles en 2025, grâce aux vaccinations à fort volume et aux bilans de soins chroniques qui nécessitent un équipement léger. Les unités de santé maternelle, bien que plus petites aujourd'hui, sont prêtes pour un TCAC de 10,34 % jusqu'en 2031, portées par les priorités de financement prénatal et des paiements plus élevés par consultation. L'Organisation mondiale de la santé positionne les soins prénataux mobiles comme un pilier de la réduction de la mortalité maternelle.[3]Personnel de l'Organisation mondiale de la santé, « Santé maternelle : aperçu », Organisation mondiale de la santé, who.int Ces unités regroupent échographie, prélèvements en laboratoire et conseil, transformant un seul arrêt en une visite complète. La pénurie de main-d'œuvre reste le frein principal, notamment dans les régions éloignées où les sages-femmes certifiées sont en nombre insuffisant.

Par type de véhicule : les fourgons en tête, les remorques s'accélèrent

Les fourgons détenaient 49,75 % des revenus de 2025 car ils s'intègrent dans les rues des villes et les voies rurales à un prix modeste. Les remorques progressent à un TCAC de 11,33 % car elles dissocient les modules de clinique des véhicules tracteurs, permettant aux propriétaires de moderniser les intérieurs sans remplacer le châssis. La flotte kényane à fort débit d'Amref montre que les remorques alimentées par énergie solaire peuvent offrir une capacité de grand bus pour moins d'argent. Le temps d'installation, cependant, les rend moins idéales pour les journées à arrêts multiples.

Par conception et agencement : les salles uniques dominent, les modules extensibles progressent

En 2025, les agencements à salle unique représentaient 78,24 % des installations en raison de leur conception simple et de la facilité de dotation en personnel. Dans le même temps, les modules convertibles croissent à un TCAC de 12,53 %. Ces modules peuvent s'étendre pour accueillir des consultations de télésanté ou des événements de dépistage rapide et se rétracter pour un transport pratique. Cependant, certaines réglementations locales classent ces modules comme des structures temporaires, nécessitant des approbations de conformité incendie, ce qui allonge les délais.

Par modèle de service : les soins primaires comme ancrage, le suivi par télésanté s'accélère

Les soins primaires et préventifs détenaient 31,63 % des revenus en 2025, les payeurs récompensant les vaccinations et les dépistages qui préviennent des événements plus coûteux en aval. Le suivi par télésanté, associé à un TCAC de 12,84 %, utilise la première visite pour distribuer des kits de surveillance à distance et planifier des bilans virtuels, optimisant les heures limitées des cliniciens. Les règles de remboursement incohérentes de la télésanté restent la principale incertitude.

Par utilisateur final : les hôpitaux en tête, le secteur militaire en forte progression

Les hôpitaux et systèmes de santé contrôlaient 39,74 % des dépenses de 2025, tirant parti de leur solidité financière pour financer des flottes soutenant les objectifs de bénéfice communautaire et réduisant les réadmissions. Les utilisateurs militaires et de défense, progressant à un TCAC de 10,44 %, déploient des cliniques modulaires transportables par voie aérienne qui placent les soins de niveau 1 à quelques minutes des troupes en première ligne. Les programmes d'entreprise sur les sites de travail émergent mais nécessitent de grandes bases d'employés pour atteindre l'équilibre.

Par intégration technologique : la télésanté en tête, les diagnostics par intelligence artificielle en forte progression

Les unités dotées de télésanté ont conservé 36,37 % de part en 2025, reflétant une large acceptation des consultations vidéo sécurisées. Les diagnostics pilotés par intelligence artificielle, projetés à un TCAC de 11,65 %, promettent des analyses de niveau radiologue en temps réel, augmentant le remboursement par consultation et réduisant les coûts d'orientation. La formation du personnel et les mises à jour logicielles représentent des obstacles permanents.

Analyse géographique

L'Amérique du Nord a représenté 35,84 % des revenus de 2025 grâce à 10 milliards USD de versements annuels du CMS pour la santé rurale et à 17 États à parité qui rémunèrent les visites mobiles aux mêmes tarifs que les cliniques fixes. Les lacunes en matière de main-d'œuvre poussent les opérateurs vers des accords de télésupervision, mais les licences des cliniciens restent disparates.

L'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 9,32 % jusqu'en 2031. La Mission nationale de santé de l'Inde a alloué 37 000 crores INR (4,4 milliards USD) pour 2024-25, orientant les flottes mobiles vers les districts tribaux. Le plan Chine en bonne santé 2030 finance des fourgons de soins aux personnes âgées dans les comtés ruraux. La réglementation varie cependant selon les pays, de sorte que les coentreprises locales l'emportent souvent sur les importations directes.

L'Europe, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, sont en retrait en valeur mais offrent des opportunités de niche. La réglementation plus stricte de l'UE sur les dispositifs médicaux élève le niveau d'exigence et filtre les importations de moindre qualité. Le programme de cliniques solaires de l'Ouganda à 5 millions USD valide les énergies renouvelables dans les zones hors réseau. Le Brésil et l'Argentine investissent dans la couverture communautaire vers les favelas et les pampas éloignées, bien que les fluctuations monétaires compliquent les achats.

Paysage concurrentiel

Le marché des cliniques mobiles reste modérément fragmenté. Les intégrateurs de services complets qui regroupent châssis, équipements médicaux, liens avec les dossiers médicaux électroniques et maintenance remportent des contrats plus importants car ils simplifient les achats. Les petits transformateurs survivent en proposant des constructions spécialisées telles que des fourgons dentaires ou vétérinaires. La technologie est le nouveau champ de bataille. Les fournisseurs qui intègrent des scanners d'intelligence artificielle homologués par la FDA et des suites de télésanté dans des packages clés en main commandent des marges plus élevées. Les longs cycles de construction, souvent de six à douze mois, pèsent sur les flux de trésorerie des petites entreprises, favorisant de futurs regroupements.

Leaders du secteur des cliniques mobiles

ADI Mobile Health

Medical Coaches

Matthews Specialty Vehicles

Odulair LLC.

Farber Specialty Vehicles

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : CanSupport, soutenu par Optum India, a dévoilé deux fourgons de soins palliatifs pour servir les patients atteints de cancer dans les zones défavorisées autour de Gurgaon.

- Mars 2025 : Fujifilm a lancé son bus de dépistage « NURA Express » à Kozhikode, au Kerala, élargissant son empreinte de services de santé préventive.

- Janvier 2025 : Aster Volunteers a déployé deux unités médicales mobiles au Gujarat pour desservir les districts de Sankari, Surat et Khedbrahma.

- Janvier 2025 : L'hôpital Artemis et la Signature Global Foundation en Inde ont lancé deux bus AarogyaRise offrant des services de dépistage du cancer, de radiographie et de soins intensifs.

Périmètre du rapport mondial sur le marché des cliniques mobiles

Selon le périmètre du rapport, les cliniques mobiles sont des véhicules personnalisés capables de se déplacer dans différentes communautés, tant rurales qu'urbaines, pour offrir des services de santé et de prévention. En d'autres termes, les cliniques mobiles sont des unités de soins de santé mobiles et indépendantes au sein desquelles ou à partir desquelles des services de santé sont fournis directement aux individus. Le marché des cliniques mobiles est segmenté par type de clinique (soins d'urgence, santé maternelle, USI et chirurgie, santé infantile et néonatale, soins gériatriques, diagnostic/dépistage, et autres), type de véhicule (fourgons médicaux mobiles, bus médicaux mobiles, et autres), conception et agencement (salle d'examen unique, salle d'examen double, et salle d'examen triple), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Soins d'urgence |

| Santé maternelle |

| USI et chirurgie |

| Santé infantile et néonatale |

| Soins gériatriques |

| Diagnostic et dépistage |

| Santé mentale |

| Soins dentaires |

| Consultations ambulatoires |

| Services de santé reproductive et contraceptive |

| Autres |

| Fourgons médicaux mobiles |

| Bus médicaux mobiles |

| Remorques |

| Camions automoteurs |

| Autres |

| Salle d'examen unique |

| Salle d'examen double |

| Salle d'examen triple |

| Modules extensibles |

| Soins primaires et préventifs |

| Soins spécialisés |

| Services d'imagerie diagnostique |

| Dépistage et vaccination |

| Réponse aux urgences et aux catastrophes |

| Suivi par télésanté |

| Hôpitaux et systèmes de santé |

| Agences gouvernementales et de santé publique |

| ONG et associations caritatives |

| Prestataires de soins de santé privés |

| Militaire et défense |

| Programmes d'entreprise et sur les sites de travail |

| Basique (technologie minimale) |

| Doté de télésanté |

| Diagnostics assistés par intelligence artificielle |

| Équipé d'imagerie avancée |

| Groupe motopropulseur renouvelable et zéro émission |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de clinique | Soins d'urgence | |

| Santé maternelle | ||

| USI et chirurgie | ||

| Santé infantile et néonatale | ||

| Soins gériatriques | ||

| Diagnostic et dépistage | ||

| Santé mentale | ||

| Soins dentaires | ||

| Consultations ambulatoires | ||

| Services de santé reproductive et contraceptive | ||

| Autres | ||

| Par type de véhicule | Fourgons médicaux mobiles | |

| Bus médicaux mobiles | ||

| Remorques | ||

| Camions automoteurs | ||

| Autres | ||

| Par conception et agencement | Salle d'examen unique | |

| Salle d'examen double | ||

| Salle d'examen triple | ||

| Modules extensibles | ||

| Par modèle de service | Soins primaires et préventifs | |

| Soins spécialisés | ||

| Services d'imagerie diagnostique | ||

| Dépistage et vaccination | ||

| Réponse aux urgences et aux catastrophes | ||

| Suivi par télésanté | ||

| Par utilisateur final | Hôpitaux et systèmes de santé | |

| Agences gouvernementales et de santé publique | ||

| ONG et associations caritatives | ||

| Prestataires de soins de santé privés | ||

| Militaire et défense | ||

| Programmes d'entreprise et sur les sites de travail | ||

| Par intégration technologique | Basique (technologie minimale) | |

| Doté de télésanté | ||

| Diagnostics assistés par intelligence artificielle | ||

| Équipé d'imagerie avancée | ||

| Groupe motopropulseur renouvelable et zéro émission | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des cliniques mobiles en 2026 ?

La taille du marché des cliniques mobiles est de 6,24 milliards USD en 2026.

Quel est le TCAC prévu pour les cliniques mobiles jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 7,96 % jusqu'en 2031.

Quel type de clinique connaît la croissance la plus rapide ?

Les unités de santé maternelle devraient afficher un TCAC de 10,34 % entre 2026 et 2031.

Pourquoi les remorques gagnent-elles en popularité ?

Les remorques permettent aux opérateurs de moderniser les modules cliniques sans remplacer le véhicule tracteur et progressent à un TCAC de 11,33 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 9,32 % jusqu'en 2031.

Dernière mise à jour de la page le: