Taille et part de marché des capteurs MEMS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.24 Milliards de dollars |

| Taille du Marché (2031) | 29.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

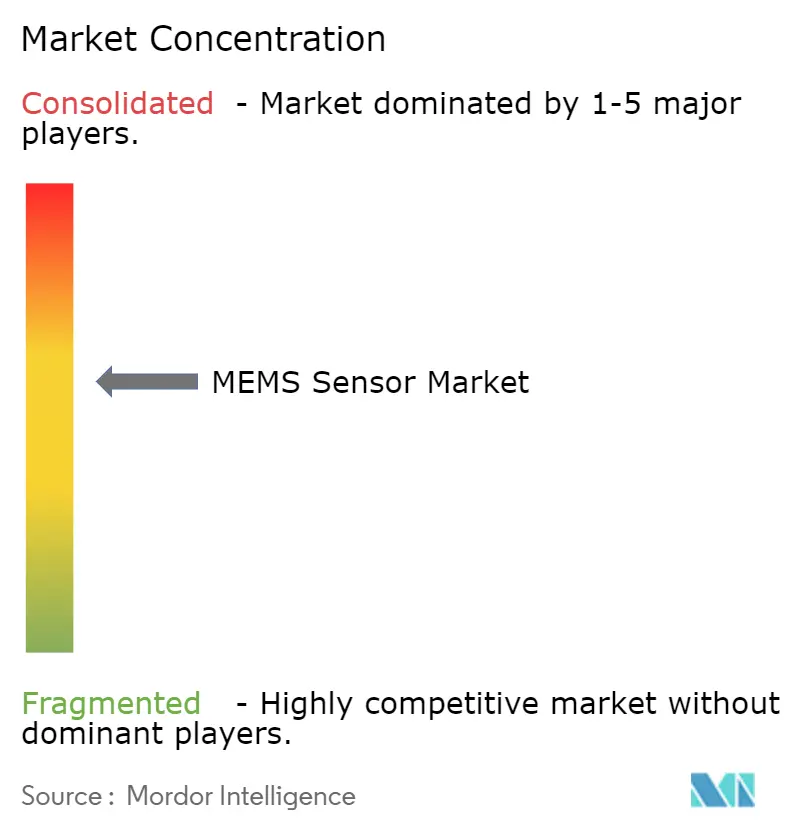

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs MEMS par Mordor Intelligence

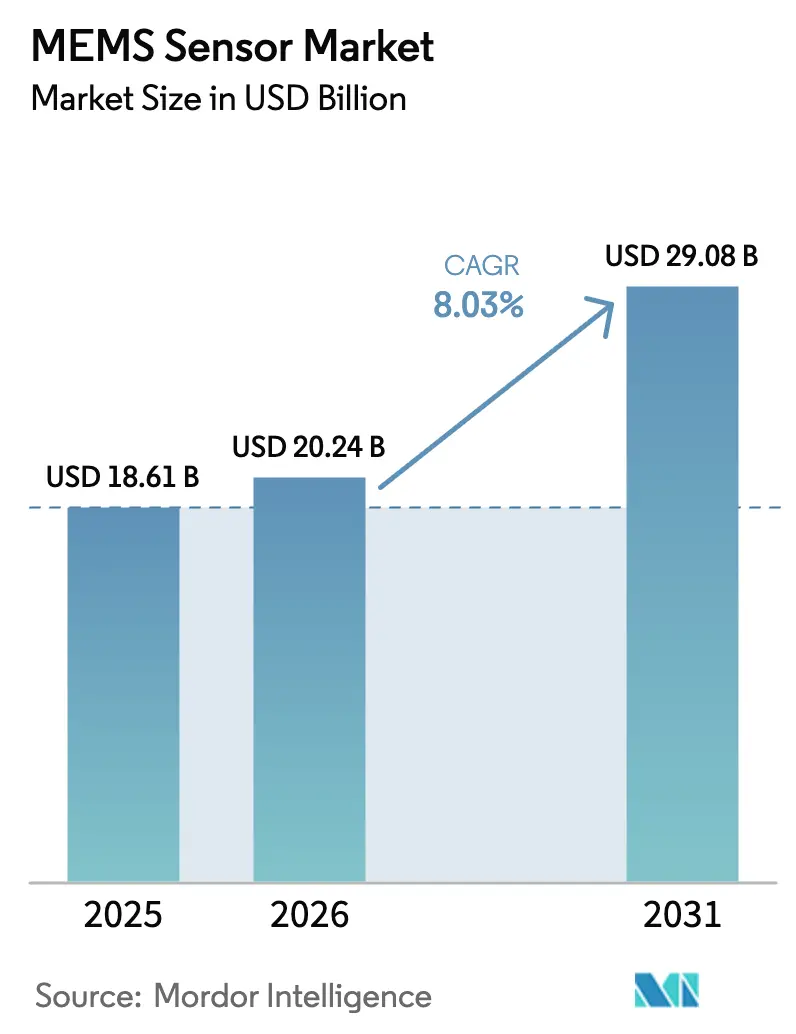

La taille du marché des capteurs MEMS était évaluée à 18,61 milliards USD en 2025 et devrait croître de 20,24 milliards USD en 2026 pour atteindre 29,08 milliards USD d'ici 2031, à un TCAC de 8,03 % durant la période de prévision (2026-2031).

Cette trajectoire reflète trois thèmes puissants : l'électronique de sécurité automobile obligatoire, le déploiement omniprésent de l'IA en périphérie et la miniaturisation rapide dans les dispositifs portables de surveillance de la santé. Les constructeurs automobiles augmentent la teneur en capteurs par véhicule pour se conformer aux exigences des systèmes avancés d'aide à la conduite, tandis que les marques de smartphones et de dispositifs portables intègrent des modules multi-axes qui fusionnent les données de mouvement, de son et de pression pour des services contextuels. Les fonderies de semi-conducteurs en Asie-Pacifique continuent de développer les procédés MEMS sur 300 mm, réduisant le coût des puces et améliorant la résilience de l'approvisionnement, tandis que les fournisseurs européens et nord-américains se différencient par une intégration hétérogène qui co-encapsule les puces MEMS avec des circuits intégrés spécifiques à l'application. L'intensité concurrentielle reste élevée alors que les leaders intégrés verticalement affrontent des challengers sans usine qui s'appuient sur des écosystèmes de fonderies ouvertes et des microprogrammes d'apprentissage automatique pour progresser dans la chaîne de valeur.

Points clés du rapport

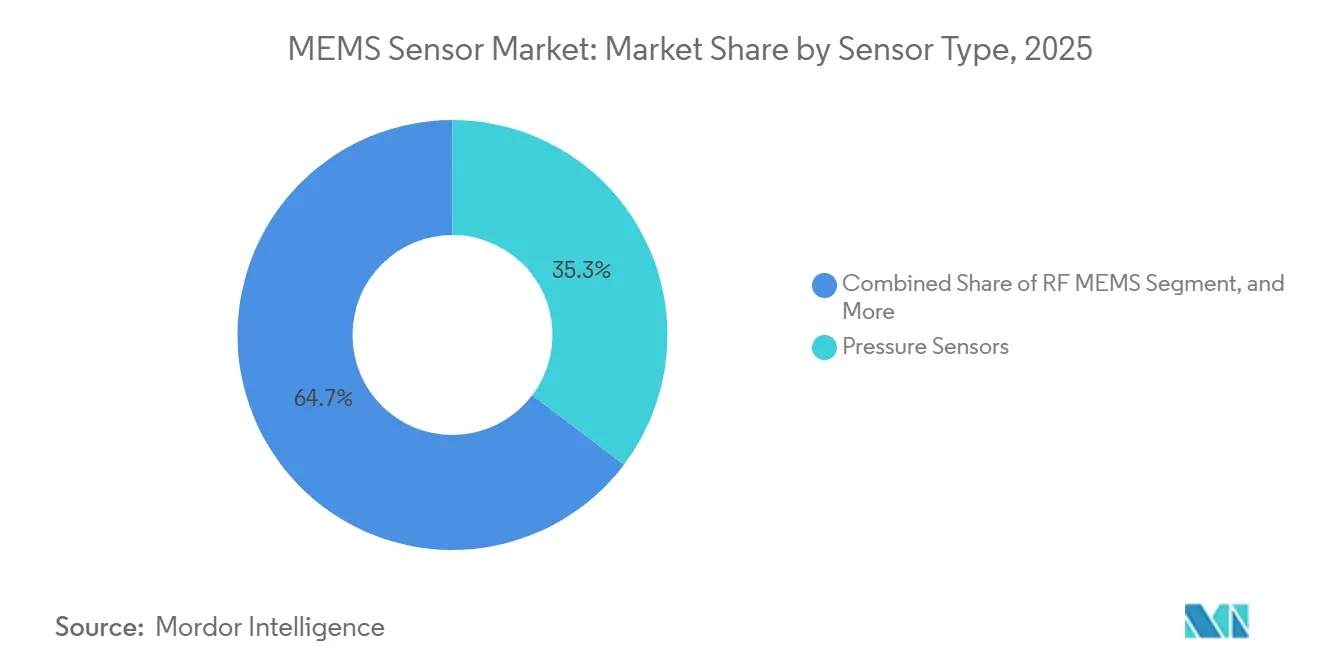

- Par type de capteur, les capteurs de pression détenaient 35,25 % de la part de marché des capteurs MEMS en 2025, tandis que les RF MEMS enregistraient le TCAC le plus rapide de 9,79 % jusqu'en 2031.

- Par technologie, les procédés capacitifs captaient 46,19 % du chiffre d'affaires en 2025 ; les MEMS optiques progressaient à un TCAC de 10,53 % jusqu'en 2031.

- Par utilisateur final, l'automobile était en tête avec une part de chiffre d'affaires de 29,44 % en 2025, tandis que la santé affichait le TCAC le plus élevé de 10,81 % jusqu'en 2031.

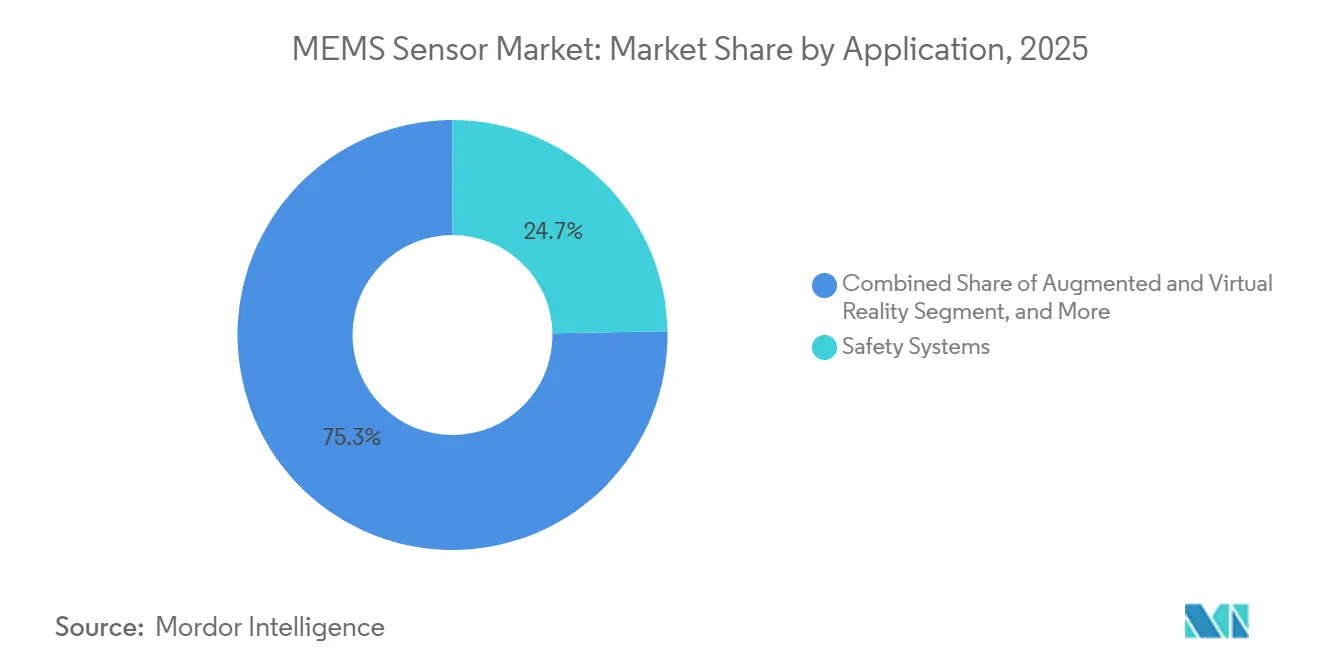

- Par application, les systèmes de sécurité représentaient 24,72 % du chiffre d'affaires 2025 ; la réalité augmentée et virtuelle enregistrait un TCAC de 10,11 % jusqu'en 2031.

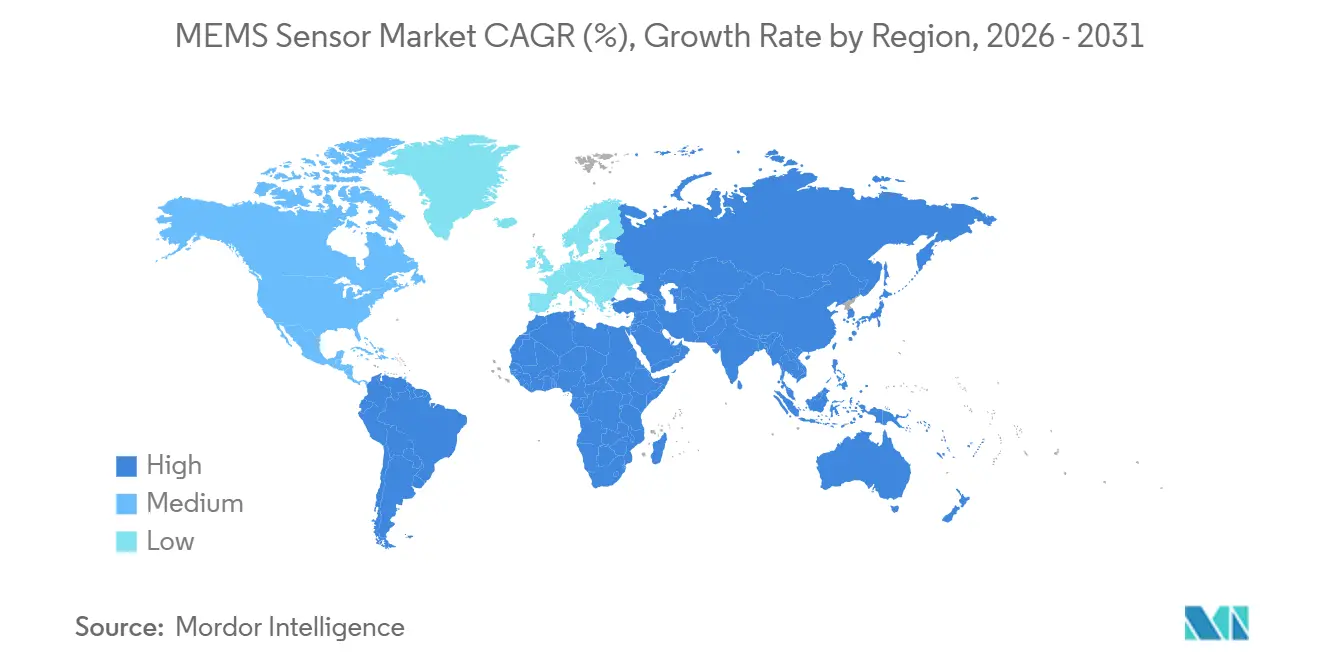

- Par géographie, l'Asie-Pacifique représentait 38,31 % des ventes 2025 et progressait à un TCAC de 9,25 %, le rythme régional le plus rapide jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des capteurs MEMS

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations croissantes en matière de sécurité dans l'industrie automobile | +1.80% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Émergence de l'automatisation et de l'Industrie 4.0 | +1.50% | Pôles de fabrication en Europe et en Asie-Pacifique, avec des retombées en Amérique du Nord | Long terme (≥ 4 ans) |

| Prolifération des smartphones et des dispositifs portables | +1.20% | Centres de production en Asie-Pacifique, consommation mondiale | Court terme (≤ 2 ans) |

| Demande croissante de dispositifs IoT en périphérie | +1.40% | Mondial, avec une adoption précoce dans les villes intelligentes d'Asie-Pacifique et du Moyen-Orient | Moyen terme (2 à 4 ans) |

| Intégration de capteurs MEMS dans les microdrones pour la livraison du dernier kilomètre | +0.60% | Corridors logistiques d'Amérique du Nord et d'Europe, en émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de capteurs MEMS biocompatibles pour les dispositifs médicaux implantables | +0.90% | Marchés réglementaires d'Amérique du Nord et d'Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes en matière de sécurité dans l'industrie automobile

Le renforcement des réglementations sur l'évitement des collisions se traduit directement par des volumes unitaires plus élevés de capteurs inertiels, de transducteurs de pression et de microphones par véhicule. La National Highway Traffic Safety Administration des États-Unis a finalisé un mandat de freinage d'urgence automatique qui oblige les constructeurs de voitures particulières à intégrer des ensembles multi-capteurs capables de détecter les obstacles, de déclencher le freinage et d'enregistrer les événements dans des seuils de latence de 0,1 seconde.[1]National Highway Traffic Safety Administration, "Normes fédérales de sécurité des véhicules automobiles," NHTSA.GOV Euro NCAP a relevé le poids des critères de sécurité active à 40 % de son protocole cinq étoiles 2025, incitant les constructeurs automobiles européens à ajouter des gyroscopes et des accéléromètres redondants pour le maintien de voie et le contrôle de stabilité.[2]Euro NCAP, "Protocoles d'évaluation de la sécurité," EURONCAP.COM China NCAP a suivi avec des règles de détection des piétons qui exigent des réseaux acoustiques extérieurs utilisant des microphones MEMS filtrés contre le bruit du vent. Les systèmes de surveillance de la pression des pneus, imposés dans le monde entier, transmettent désormais des données combinées de pression et de température pour prolonger la durée de vie des capteurs, tandis que les architectures de freinage électrique dans les véhicules électriques dépendent de capteurs de pression MEMS sub-millibar pour préserver la sensation de pédale.

Émergence de l'automatisation et de l'Industrie 4.0

Les fabricants intègrent des dispositifs MEMS de vibration, de pression et d'environnement dans des cadres de maintenance prédictive qui réduisent les temps d'arrêt et les pertes de matières. Siemens a obtenu une réduction de 23 % des défaillances de roulements après avoir équipé 12 000 moteurs électriques d'accéléromètres triaxiaux alimentant des modèles d'apprentissage automatique en 2025.[3]Siemens AG, "Solutions d'automatisation industrielle," SIEMENS.COM La norme de capteurs sans fil IEC 63278 a créé une interface commune entre les nœuds MEMS et les automates programmables industriels, facilitant l'adoption industrielle multi-fournisseurs. Les robots collaboratifs s'appuient sur des capteurs de force-couple à six axes pour le contrôle de préhension en temps réel, réduisant les rebuts de montage en surface de 18 % dans les lignes d'assemblage électronique. Les responsables de salles blanches déploient des détecteurs MEMS de particules et de composés organiques volatils pour maintenir l'air en classe ISO 5, réduisant le risque de contamination des plaquettes. Les passerelles de calcul en périphérie traitent désormais les données de vibration brutes localement, réduisant considérablement les coûts de bande passante cloud tout en permettant des boucles de rétroaction inférieures à 10 ms pour les commandes de soudage robotique.

Prolifération des smartphones et des dispositifs portables

Les smartphones haut de gamme et milieu de gamme sont livrés avec sept capteurs MEMS ou plus, allant des accéléromètres haute-g pour la détection de chocs aux micro-haut-parleurs pour l'audio spatial. Apple a équipé l'iPhone 14 d'un capteur qui déclenche des appels d'urgence automatiques lorsque des événements de décélération de 256 g persistent pendant 20 secondes. La Samsung Galaxy Watch 6 associe des électrodes de bio-impédance à des transducteurs de pression MEMS pour fournir des estimations de pression artérielle validées par la FDA, adaptées à une utilisation en vente libre. Les écouteurs exploitent des microphones MEMS de moins de 2 mm qui permettent une capture vocale avec suppression du bruit du vent, Knowles ayant dépassé 500 millions d'unités expédiées en 2025. Les lunettes de réalité augmentée nécessitent une précision de cap inférieure à 1 degré, entraînant des boussoles magnétorésistives qui corrigent les distorsions de fer dur en temps réel.

Demande croissante de dispositifs IoT en périphérie

Les planificateurs de villes intelligentes et les opérateurs industriels déploient des nœuds de capteurs alimentés par batterie qui surveillent les paramètres environnementaux et l'intégrité structurelle. Barcelone a installé 20 000 nœuds de qualité de l'air équipés de détecteurs de particules pour détourner la circulation des points chauds de pollution. Le pont George Washington utilise 400 accéléromètres sans fil pour suivre les changements de fréquence modale indiquant des fissures de fatigue. Les plateformes d'agriculture de précision intègrent des baromètres, des transducteurs d'humidité et des capteurs d'humidité du sol pour réduire la consommation d'eau d'irrigation de 30 % dans les vergers de Californie. Les entreprises de logistique de la chaîne du froid intègrent des capteurs MEMS de température et de choc dans les expéditions de vaccins pour maintenir la conformité aux Bonnes Pratiques de Distribution de l'OMS et prévenir la détérioration.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du coût global des capteurs MEMS due à la complexité de l'interface | -1.20% | Mondial, avec un impact aigu dans l'électronique grand public sensible aux coûts | Court terme (≤ 2 ans) |

| Absence de procédés de fabrication standardisés pour les MEMS | -0.90% | Écosystème mondial de fonderies, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Défis de fiabilité de l'encapsulation dans les environnements difficiles | -0.60% | Segments automobile et industriel, mondial | Moyen terme (2 à 4 ans) |

| Contraintes d'approvisionnement en plaquettes SOI spécialisées | -0.50% | Mondial, avec un approvisionnement concentré au Japon et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation du coût global des capteurs MEMS due à la complexité de l'interface

Les plateformes multi-capteurs modernes combinent des accéléromètres, des gyroscopes et des magnétomètres dans un seul boîtier, mais chaque axe nécessite encore des étages de gain dédiés, des filtres anti-repliement et des convertisseurs analogique-numérique multi-kilohertz. Les concepteurs doivent donc sélectionner des microcontrôleurs avec de nombreux ports SPI et I²C ou ajouter des ponts de protocole, ajoutant de 0,50 à 1,20 USD par nœud dans la nomenclature. Le microprogramme de fusion de capteurs nécessite des blocs DSP à virgule flottante qui augmentent les budgets d'alimentation jusqu'à 25 mW et introduisent des défis de gestion thermique dans les dispositifs portables minces. Les équipements d'étalonnage en usine doivent exécuter des séquences de rotation multi-axes, prolongeant le temps de test de 30 % et augmentant le coût de fabrication par unité pour les capteurs inertiels haute-g et de précision. En l'absence d'empreintes mécaniques standardisées, chaque nouvelle génération de capteurs déclenche des reroutages de circuits imprimés qui retardent les lancements de dispositifs grand public.

Absence de procédés de fabrication standardisés pour les MEMS

Les accéléromètres capacitifs reposent sur la gravure ionique réactive profonde de peignes à rapport d'aspect élevé, les capteurs de pression piézorésistifs nécessitent des jauges de contrainte implantées par ions, et les gyroscopes piézoélectriques déposent des films minces de nitrure d'aluminium - trois flux de procédés fondamentalement différents qui ne sont pas susceptibles de converger prochainement. Les fabricants de dispositifs exploitant des lignes parallèles perdent donc des économies d'échelle et font face à une variabilité de rendement qui reste plus élevée que dans le CMOS numérique. La contamination particulaire lors du collage de plaquettes et de la gravure de libération entraîne couramment un taux de rejet de puces de 5 à 15 % dans les lots de capteurs de pression, imposant des inspections en ligne coûteuses. Sans règles de conception unifiées, la couverture par les outils de conception assistée par ordinateur électronique est limitée, de sorte que les ingénieurs MEMS s'appuient sur la simulation manuelle par éléments finis, allongeant les cycles de développement et les dépenses d'ingénierie non récurrentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : dominance de la pression associée à la dynamique des RF MEMS

Les capteurs de pression ont capté 35,25 % de la part de marché des capteurs MEMS en 2025, principalement parce que chaque nouvelle voiture particulière vendue en Amérique du Nord, en Europe, en Chine et en Inde est désormais équipée de modules directs de surveillance de la pression des pneus. Ces transducteurs piézorésistifs résistent à des températures de -40 °C à 125 °C, répondent à des exigences de précision strictes et communiquent via des liaisons ultra-haute fréquence vers les diagnostics embarqués. Les capteurs de pression industriels fabriqués sur des plaquettes silicium sur isolant prolongent la durée de vie opérationnelle dans les systèmes hydrauliques, les actionneurs pneumatiques et les réacteurs chimiques en résistant à la corrosion des milieux.

Les capteurs inertiels dominent les dispositifs grand public : le suivi de mouvement à six axes est désormais intégré dans les smartphones milieu de gamme à moins de 300 USD, permettant des filtres photo en réalité augmentée et le contrôle de jeux sans balises externes. Les microphones MEMS fournissent 90 % des entrées audio des téléphones mobiles, et la formation de faisceaux à double microphone a amélioré la clarté des appels de 20 dB. Les capteurs environnementaux mesurant l'humidité, la température et les gaz sont de plus en plus intégrés dans les thermostats de climatisation et les moniteurs de qualité de l'air pour répondre aux réglementations sur la qualité de l'air intérieur.

À la frontière, les commutateurs RF MEMS et les condensateurs accordables gagnent en vitesse. Les équipementiers de télécommunications intègrent ces dispositifs dans les stations de base 5G pour permettre des réseaux phasés agiles en fréquence. Le dernier commutateur RF MEMS de Qorvo gère 50 W sur 24-44 GHz et présente une perte d'insertion inférieure à 1 dB, démontrant une parité avec les solutions GaAs tout en offrant une tension de commande plus faible. À mesure que les opérateurs densifient les réseaux en ondes millimétriques, le sous-ensemble RF est positionné pour dépasser le marché plus large des capteurs MEMS, maintenant son TCAC de 9,79 %.

Par technologie : maturité du capacitif face à l'expansion de l'optique

La technologie MEMS capacitive bénéficiait d'une part de chiffre d'affaires de 46,19 % en 2025, grâce à un contrôle de procédé affiné, une large disponibilité en fonderie et un encapsulage économique au niveau de la plaquette. STMicroelectronics seul a expédié plus de 2 milliards d'accéléromètres et de gyroscopes capacitifs pour smartphones, automobiles et robots industriels. Les dispositifs piézorésistifs continuent de servir les niches industrielles et médicales difficiles où une forte linéarité et une large plage de température l'emportent sur la dérive thermique.

Les MEMS optiques se développent à un TCAC de 10,53 % jusqu'en 2031 grâce à la demande du marché pour les capteurs LiDAR dans les véhicules autonomes et les réseaux de micro-miroirs dans les casques de réalité augmentée. L'ensemble de micro-miroirs à direction de faisceau à 100 Hz de MicroVision permet une détection d'objets au centimètre à 200 m, essentielle pour l'autonomie de niveau 3. Pendant ce temps, les fonderies de photonique sur silicium ont commencé à intégrer des scanners MEMS optiques avec des pilotes laser et des puces de traitement du signal sur des substrats uniques via des vias traversants en silicium, réduisant la capacité parasite et améliorant la vitesse de balayage.

Les résonateurs piézoélectriques détrônent le quartz dans les applications de synchronisation. Les oscillateurs MEMS de SiTime sont 20 fois plus résistants aux chocs que le quartz, offrent des fréquences programmables sans ajustement mécanique, et alimentent déjà 15 % des ports Ethernet automobiles. Les dispositifs thermiques et à tunnel magnétique occupent des niches plus petites mais en croissance dans la mesure de débit et la navigation géomagnétique. Malgré la diversité des procédés, l'intégration hétérogène progresse : les puces de capteurs s'empilent désormais sur des circuits intégrés spécifiques à l'application via des plaquettes collées par oxyde pour réduire la hauteur en dessous de 0,6 mm pour les dispositifs portables ultra-minces.

Par secteur d'utilisation final : échelle automobile avec vélocité de la santé

L'automobile est restée le plus grand acheteur avec 29,44 % du chiffre d'affaires 2025. Les modules de contrôle électronique de stabilité dépendent de gyroscopes à haute plage dynamique, tandis que les modules directs de surveillance de la pression des pneus sont fixés à chaque roue. Les véhicules électriques à batterie ajoutent des transducteurs de pression de freinage électrique et des modules inertiels pour une vectorisation de couple sophistiquée. La taille du marché des capteurs MEMS pour l'automobile continuera de croître en termes absolus, mais sa part est stable alors que d'autres secteurs s'accélèrent.

La santé est le secteur de croissance remarquable, progressant à un TCAC de 10,81 % jusqu'en 2031. Les moniteurs de glycémie en continu placent des capteurs électrochimiques sur des patchs flexibles, échantillonnant le liquide interstitiel toutes les cinq minutes et envoyant des données aux pompes à insuline. Les dispositifs portables de mesure de la pression artérielle validés par la FDA intègrent des capteurs de contrainte et de pression MEMS, promettant une précision médicale sans brassard. Les capteurs de pression et de débit implantables revêtus de polymères biocompatibles surveillent désormais l'hydrocéphalie et le débit cardiaque pendant une décennie, réduisant les réadmissions hospitalières.

L'électronique grand public maintient son leadership en volume en termes d'unités. L'accéléromètre de détection de chocs d'Apple illustre comment un seul axe haute-g peut débloquer une différenciation vitale dans un marché encombré. Les utilisateurs industriels repoussent les limites des spécifications plutôt que les volumes d'unités, intégrant des capteurs de vibration et d'environnement pour réaliser une maintenance prédictive sur les machines tournantes. L'aérospatiale et la défense spécifient des unités de mesure inertielle durcies aux radiations capables de chocs de 20 000 g pour le guidage de missiles, tandis que les opérateurs de télécommunications installent des commutateurs de synchronisation MEMS et RF à l'intérieur des stations de base 5G.

Par application : règne des systèmes de sécurité tandis que les médias immersifs s'accélèrent

Les systèmes de sécurité ont généré 24,72 % du chiffre d'affaires des capteurs MEMS en 2025. Les accéléromètres satellites montés en plusieurs points du véhicule détectent les signatures d'impact et coordonnent le déploiement des airbags en 15 ms. Les gyroscopes redondants dans les algorithmes de contrôle de stabilité appliquent un freinage sélectif lorsque les taux de lacet dépassent les valeurs seuils. L'émulation de pédale de frein dans les véhicules électriques repose sur des capteurs de pression MEMS sub-millibar pour offrir une sensation de pédale familière dans les modes de freinage régénératif et par friction.

Les applications de navigation et de positionnement combinent les données inertielles MEMS avec le GNSS pour maintenir une précision inférieure au mètre lorsque les signaux satellitaires chutent. Les algorithmes de navigation à l'estime de u-blox fusionnent les entrées d'accéléromètre et de gyroscope pour limiter la dérive à moins de 1 % de la distance parcourue sur 60 s. Les réseaux de surveillance de la santé structurelle écoutent les changements de fréquence modale en temps réel, protégeant les ponts et les immeubles de grande hauteur. Les nœuds de surveillance environnementale cartographient la qualité de l'air urbain, alimentant les tableaux de bord municipaux.

La réalité augmentée et virtuelle est le segment d'application à la croissance la plus rapide avec un TCAC de 10,11 %. Le suivi à six degrés de liberté dépend d'unités de mesure inertielle à neuf axes assistées par des algorithmes de vision optique de l'intérieur vers l'extérieur. Le dernier casque de Meta fusionne les sorties d'accéléromètre et de gyroscope à 1 kHz pour atteindre une latence mouvement-photon inférieure à 10 ms. Les microdrones pour la livraison de colis intègrent des altimètres barométriques et des capteurs d'attitude, permettant une navigation autonome par points de cheminement autorisée par les régulateurs de l'aviation. La taille du marché des capteurs MEMS pour les dispositifs de médias immersifs augmente donc plus rapidement que la moyenne globale jusqu'en 2031.

Analyse géographique

L'Asie-Pacifique a dominé le marché des capteurs MEMS avec une part de chiffre d'affaires de 38,31 % en 2025 et a affiché le TCAC le plus rapide de 9,25 % jusqu'en 2031. Taiwan Semiconductor Manufacturing Company a augmenté sa capacité MEMS sur 300 mm de 30 % en 2025, réduisant le coût par puce des capteurs inertiels capacitifs d'un cinquième. Le cluster intégré verticalement de Corée du Sud associe Hyundai Mobis à des fonderies de capteurs nationales, produisant annuellement 15 millions d'unités de contrôle électronique de stabilité. Les assembleurs de smartphones chinois ont expédié plus de 700 millions de téléphones mobiles en 2025, chacun intégrant plusieurs microphones et capteurs de mouvement adaptés aux fonctions de réalité augmentée. Le Japon utilise des capteurs de vibration MEMS dans la surveillance de l'état industriel pour prolonger la durée de vie des outils dans les usines automobiles et électroniques. La réglementation indienne de 2025 imposant la surveillance de la pression des pneus sur les nouvelles voitures particulières a généré une demande de 20 millions de capteurs, encourageant le contenu local dans le cadre de son programme de fabrication progressive.

L'Amérique du Nord et l'Europe représentaient ensemble 45 % du chiffre d'affaires 2025. Le mandat d'évitement des collisions de la NHTSA ajoute de 150 à 300 USD de contenu en capteurs par véhicule particulier américain, tandis que la pondération de la notation Euro NCAP 2025 sur la sécurité active entraîne des installations inertielles multi-axes en Europe. Siemens a déployé des accéléromètres triaxiaux sur 12 000 moteurs dans des usines allemandes, confirmant une réduction de 23 % des défaillances de roulements. La validation FDA des moniteurs de glycémie en vente libre et des dispositifs portables de mesure de la pression artérielle a élargi les unités de capteurs adressables en 2025. Honeywell Aerospace vend des gyroscopes durcis aux radiations aux intégrateurs de satellites en orbite terrestre basse américains. Les développeurs canadiens de systèmes aériens sans pilote intègrent des unités inertielles résistantes aux hautes températures pour les opérations au-delà de la ligne de visée visuelle.

L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent à des parts plus faibles mais affichent des poussées localisées. Le Brésil a produit 2,3 millions de véhicules en 2025, équipant chacun de modules de surveillance de la pression des pneus pour répondre aux règles de sécurité du Mercosur. Dubaï a installé 10 000 nœuds de qualité de l'air basés sur des MEMS en 2025, soutenant les initiatives de gestion de la congestion. Les projets Vision 2030 de l'Arabie Saoudite équipent les ponts et tunnels de réseaux d'accéléromètres sans fil pour détecter les fissures de fatigue. Le secteur de l'agriculture de précision d'Afrique du Sud utilise des capteurs barométriques et d'humidité du sol pour réduire la consommation d'eau des vignobles de 25 %. Les opérateurs de réseau du Nigeria ont ajouté 5 000 stations de base en 2025, installant des dispositifs de synchronisation MEMS pour la synchronisation.

Paysage concurrentiel

Les cinq plus grands fournisseurs, STMicroelectronics, Bosch Sensortec, TDK InvenSense, Analog Devices et Infineon Technologies, détenaient environ 55 % du chiffre d'affaires mondial en 2025, laissant une longue traîne concurrentielle de spécialistes de niche. Les leaders intégrés verticalement contrôlent la fabrication de plaquettes propriétaires, améliorant le rendement et protégeant la propriété intellectuelle, tandis que les challengers sans usine exploitent la capacité de fonderie ouverte pour préserver le capital et concentrer l'ingénierie sur les interfaces analogiques frontales et les microprogrammes de fusion de capteurs. Les feuilles de route technologiques convergent vers l'intégration hétérogène : les puces de capteurs se collent face vers le bas sur des circuits intégrés spécifiques à l'application via des couches d'oxyde, réduisant la hauteur du boîtier et augmentant la bande passante au-delà de 10 kHz. Les investissements en capacité soulignent cette tendance : STMicroelectronics a ouvert une ligne MEMS de 10 000 plaquettes par mois en Italie en octobre 2025, ciblant les modules inertiels automobiles avec des interconnexions à vias traversants en silicium.

Les mouvements stratégiques impliquent également la consolidation et la certification. TDK a acquis l'unité automobile d'InvenSense pour 1,3 milliard USD en septembre 2025 afin d'intégrer des modules radar sur puce aux côtés de capteurs inertiels et de défier Bosch dans le segment ADAS premium. NXP a obtenu l'approbation ISO 26262 ASIL-D pour un accéléromètre triaxial qui s'auto-teste la santé du chemin de signal, cimentant son rôle dans les modules de freinage et d'airbag critiques pour la sécurité. SiTime a déplacé les oscillateurs à quartz dans les ports Ethernet automobiles en livrant des résonateurs MEMS robustes avec des fréquences programmables, saisissant 15 % de part en 2025. Les dépôts de brevets se concentrent sur l'encapsulage hermétique au niveau de la plaquette qui élimine les fils de connexion et réduit la hauteur z en dessous de 0,6 mm, crucial pour les implantables et les écouteurs.

Les entrants plus petits se spécialisent : MicroVision a commercialisé des scanners MEMS optiques pour le LiDAR, Qorvo a lancé des commutateurs RF de classe kilowatt pour les réseaux phasés 5G, et Sensirion a introduit des modules de qualité de l'air intérieur combinant la détection d'humidité, de température et de gaz. Les normes de fabrication fragmentées signifient que les équipementiers qualifient plusieurs fournisseurs pour une seule fonction, améliorant la sécurité de l'approvisionnement mais tempérant le levier de prix. Les MEMS à récupération d'énergie, les détecteurs de force à l'échelle quantique et les implantables biocompatibles restent des voies riches en défis qui devraient façonner l'horizon post-2031.

Leaders du secteur des capteurs MEMS

STMicroelectronics NV

Invensense Inc. (TDK Corp)

Bosch Sensortec GmbH (Robert Bosch GmbH)

Analog Devices Inc.

Murata Manufacturing Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Knowles Corporation a remporté le prix de l'innovation CES 2026 pour son microphone MEMS SiSonic présentant un rapport signal/bruit de 75 dB et une suppression du bruit du vent, ciblant les smartphones haut de gamme et les dispositifs d'assistant vocal.

- Octobre 2025 : STMicroelectronics a inauguré une ligne MEMS sur 300 mm en Italie avec une capacité de 10 000 plaquettes par mois, intégrant des vias traversants en silicium pour réduire les modules inertiels automobiles de 40 %.

- Septembre 2025 : Bosch Sensortec a présenté l'unité de mesure inertielle à six axes BMI323 avec un cœur d'apprentissage automatique sur puce qui s'adapte aux schémas de mouvement de l'utilisateur tout en consommant 1,2 mA en mode actif.

- Août 2025 : TDK a acquis la division de capteurs automobiles d'InvenSense pour 1,3 milliard USD, obtenant des modules inertiels et radar sur puce pour alimenter les programmes autonomes de niveau 3.

Portée du rapport mondial sur le marché des capteurs MEMS

Le rapport sur le marché des capteurs MEMS est segmenté par type de capteur (pression, inertiel, microphones, environnemental, microfluidique, RF MEMS, autres), technologie (capacitif, piézorésistif, piézoélectrique, optique, thermique, tunnel magnétique, autres), secteur d'utilisation final (automobile, électronique grand public, industriel, santé, aérospatiale et défense, télécommunications, agriculture, autres), application (systèmes de sécurité, navigation, surveillance de la santé, surveillance de la santé structurelle, surveillance de l'environnement, réalité augmentée et virtuelle, autres) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Capteurs de pression | |

| Capteurs inertiels | Accéléromètres |

| Gyroscopes | |

| Magnétomètres | |

| Microphones | |

| Capteurs environnementaux | |

| Capteurs microfluidiques | |

| RF MEMS | |

| Autres types de capteurs |

| Capacitif |

| Piézorésistif |

| Piézoélectrique |

| Optique |

| Thermique |

| Tunnel magnétique |

| Autres technologies |

| Automobile |

| Électronique grand public |

| Industriel |

| Santé |

| Aérospatiale et défense |

| Télécommunications |

| Agriculture |

| Autres secteurs d'utilisation final |

| Systèmes de sécurité |

| Navigation et positionnement |

| Surveillance de la santé |

| Surveillance de la santé structurelle |

| Surveillance de l'environnement et du climat |

| Réalité augmentée et virtuelle |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par type de capteur | Capteurs de pression | |

| Capteurs inertiels | Accéléromètres | |

| Gyroscopes | ||

| Magnétomètres | ||

| Microphones | ||

| Capteurs environnementaux | ||

| Capteurs microfluidiques | ||

| RF MEMS | ||

| Autres types de capteurs | ||

| Par technologie | Capacitif | |

| Piézorésistif | ||

| Piézoélectrique | ||

| Optique | ||

| Thermique | ||

| Tunnel magnétique | ||

| Autres technologies | ||

| Par secteur d'utilisation final | Automobile | |

| Électronique grand public | ||

| Industriel | ||

| Santé | ||

| Aérospatiale et défense | ||

| Télécommunications | ||

| Agriculture | ||

| Autres secteurs d'utilisation final | ||

| Par application | Systèmes de sécurité | |

| Navigation et positionnement | ||

| Surveillance de la santé | ||

| Surveillance de la santé structurelle | ||

| Surveillance de l'environnement et du climat | ||

| Réalité augmentée et virtuelle | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

À quel rythme le marché des capteurs MEMS devrait-il croître jusqu'en 2031 ?

Le marché devrait afficher un TCAC de 8,03 %, passant de 20,24 milliards USD en 2026 à 29,08 milliards USD d'ici 2031.

Quelle application génère actuellement le plus de chiffre d'affaires ?

Les systèmes de sécurité, incluant les accéléromètres d'airbags et les gyroscopes de contrôle de stabilité, représentaient 24,72 % des ventes 2025.

Qu'est-ce qui explique la montée en puissance rapide des MEMS dans les dispositifs de santé ?

Les capteurs de pression et biochimiques biocompatibles permettent des moniteurs de glycémie en continu et des dispositifs portables de mesure de la pression artérielle sans brassard, propulsant la santé à un TCAC de 10,81 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique croît-elle plus vite que les autres régions ?

L'échelle de fabrication régionale, les volumes d'assemblage de smartphones et l'adoption de l'électronique automobile produisent un TCAC de 9,25 %, dépassant toutes les autres géographies.

Quel segment technologique se développe le plus rapidement ?

Les MEMS optiques, portés par les scanners LiDAR et les réseaux de micro-miroirs pour la réalité augmentée, s'accélèrent à un TCAC de 10,53 % jusqu'en 2031.

Quel mouvement stratégique façonne la dynamique concurrentielle ?

L'intégration hétérogène qui co-encapsule les puces MEMS avec des circuits intégrés spécifiques à l'application via des vias traversants en silicium réduit la taille et le coût des modules tout en augmentant la bande passante au-delà de 10 kHz.

Dernière mise à jour de la page le: