Taille et part de marché des MEMS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.66 Milliards de dollars |

| Taille du Marché (2031) | 25.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

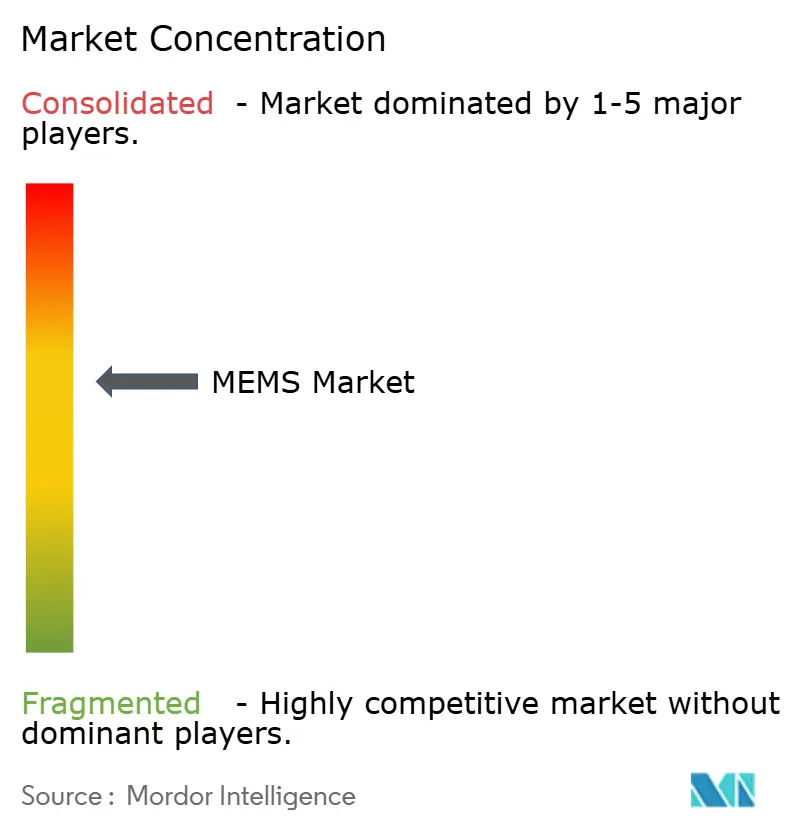

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MEMS par Mordor Intelligence

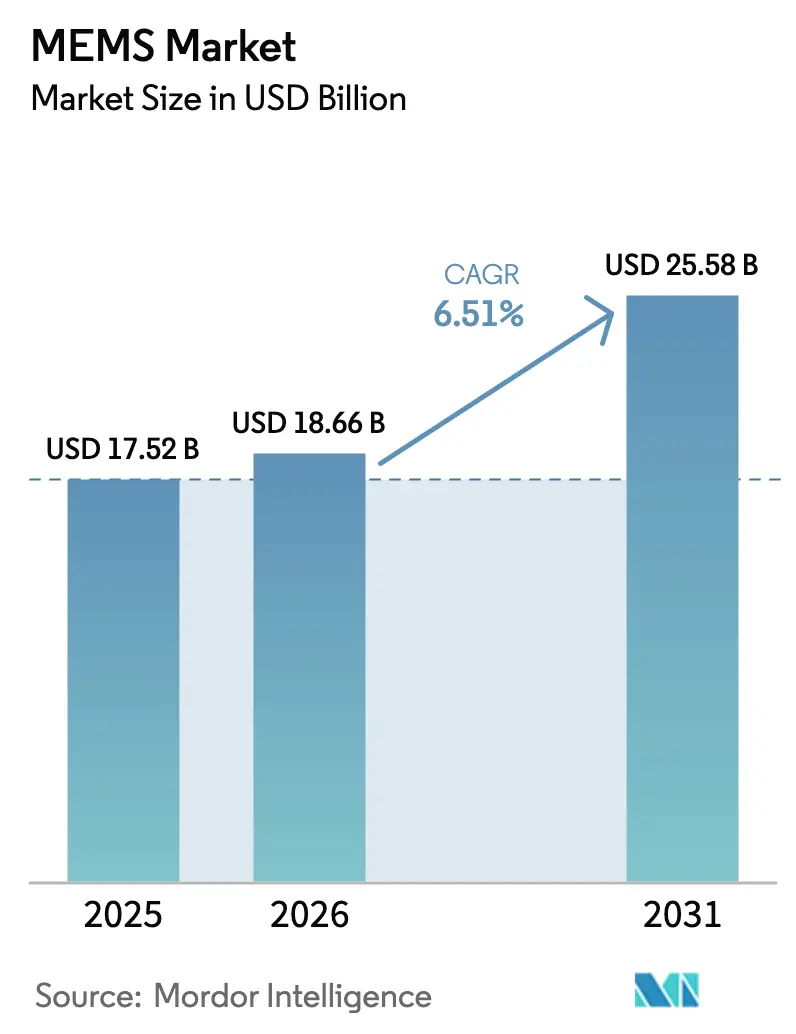

La taille du marché des MEMS devrait passer de 17,52 milliards USD en 2025 à 18,66 milliards USD en 2026 et devrait atteindre 25,58 milliards USD d'ici 2031, à un TCAC de 6,51 % sur la période 2026-2031. Les smartphones, les appareils connectés, les véhicules électriques et les diagnostics au point de soins stimulent les volumes d'expédition, tandis que la transition vers la fabrication de plaquettes de 300 mm réduit régulièrement les coûts par puce. Le déploiement rapide de la 5G accroît la demande de filtres et de commutateurs RF-MEMS offrant de meilleures pertes d'insertion, et les passerelles d'intelligence artificielle en périphérie spécifient désormais des grappes de capteurs multiples pour réduire la latence vers le cloud. Les moniteurs de glycémie en continu, les cartouches de laboratoire sur puce et les haut-parleurs piézo-MEMS illustrent la façon dont les segments adjacents de la santé et de l'audio créent de nouveaux flux de revenus. La croissance est néanmoins confrontée à des défis liés aux contraintes de capacité des fonderies, aux dépenses d'investissement initiales élevées et à la hausse des coûts de redevances pour la propriété intellectuelle RF-MEMS.

Principaux enseignements du rapport

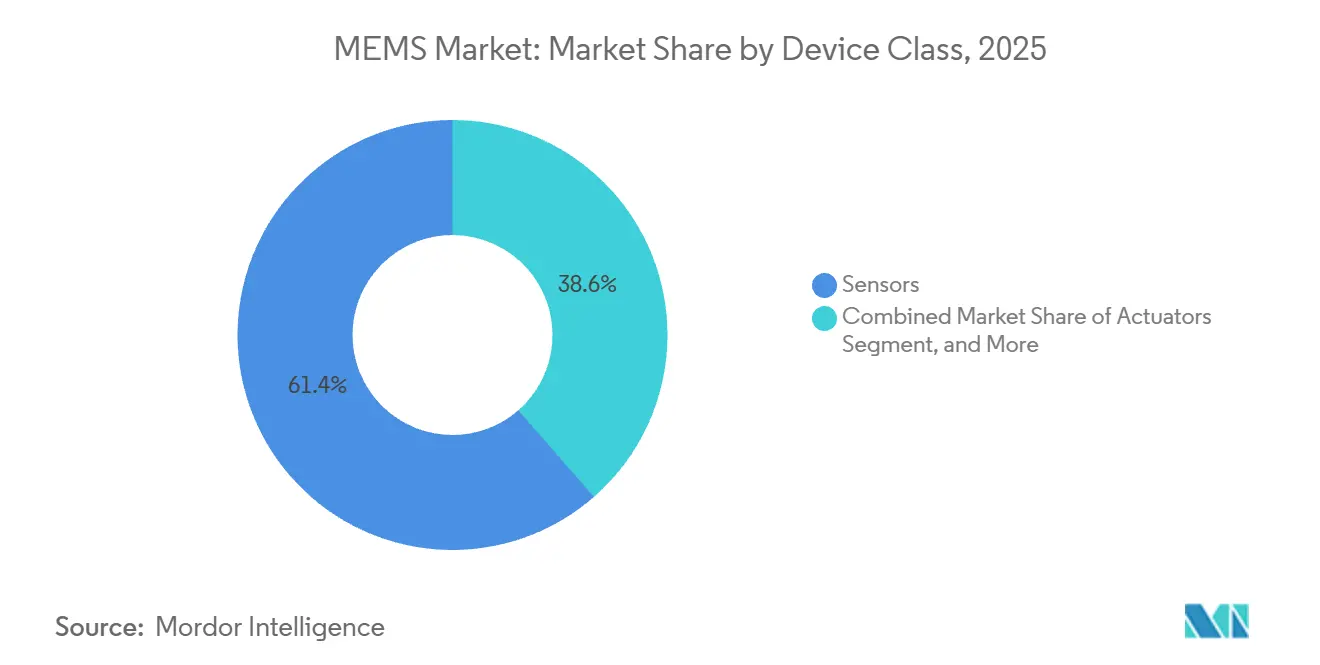

- Par classe de dispositifs, les capteurs ont dominé avec 61,43 % de la part de marché des MEMS en 2025 ; les puces microfluidiques devraient progresser à un TCAC de 7,23 % jusqu'en 2031.

- Par application, l'électronique grand public représentait 38,37 % de la taille du marché des MEMS en 2025, tandis que les dispositifs médicaux et de santé devraient se développer à un TCAC de 7,53 % jusqu'en 2031.

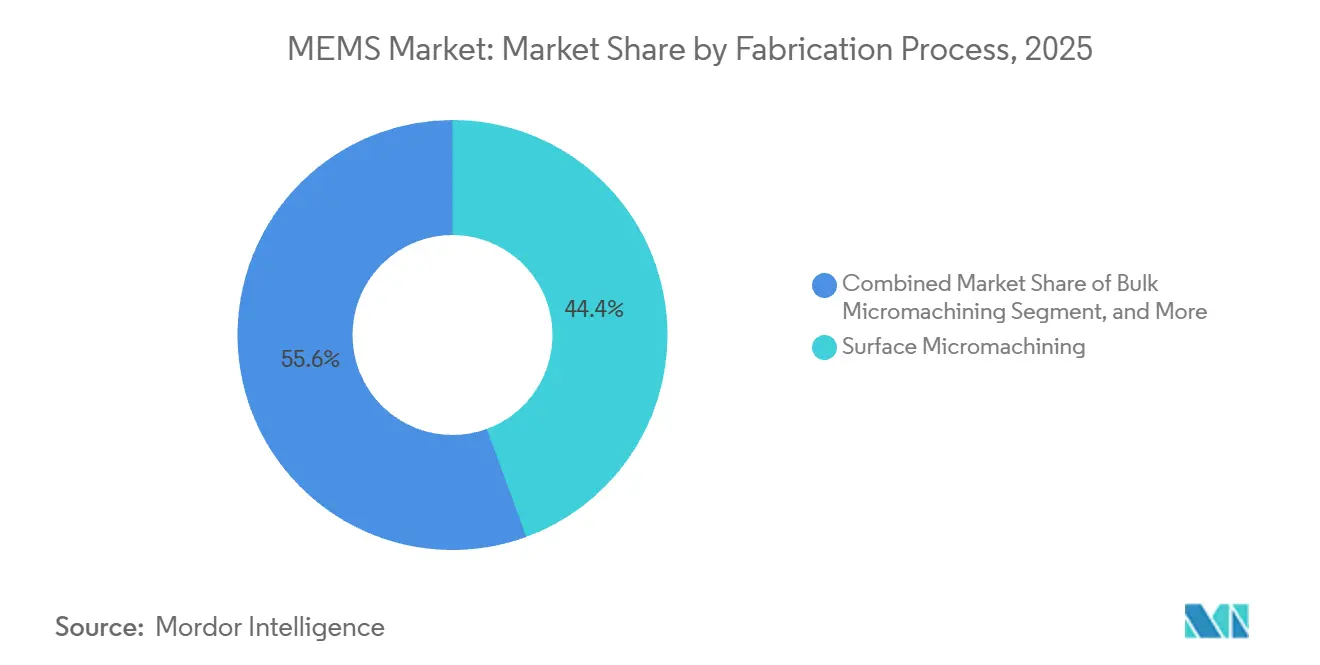

- Par procédé de fabrication, la microfabrication de surface a capturé 44,42 % de la part de revenus en 2025 ; la technique LIGA devrait croître à un TCAC de 7,12 % jusqu'en 2031.

- Par matériau, le silicium représentait 72,37 % de la part de marché des MEMS en 2025, tandis que les polymères devraient progresser à un TCAC de 8,12 % sur la période de prévision.

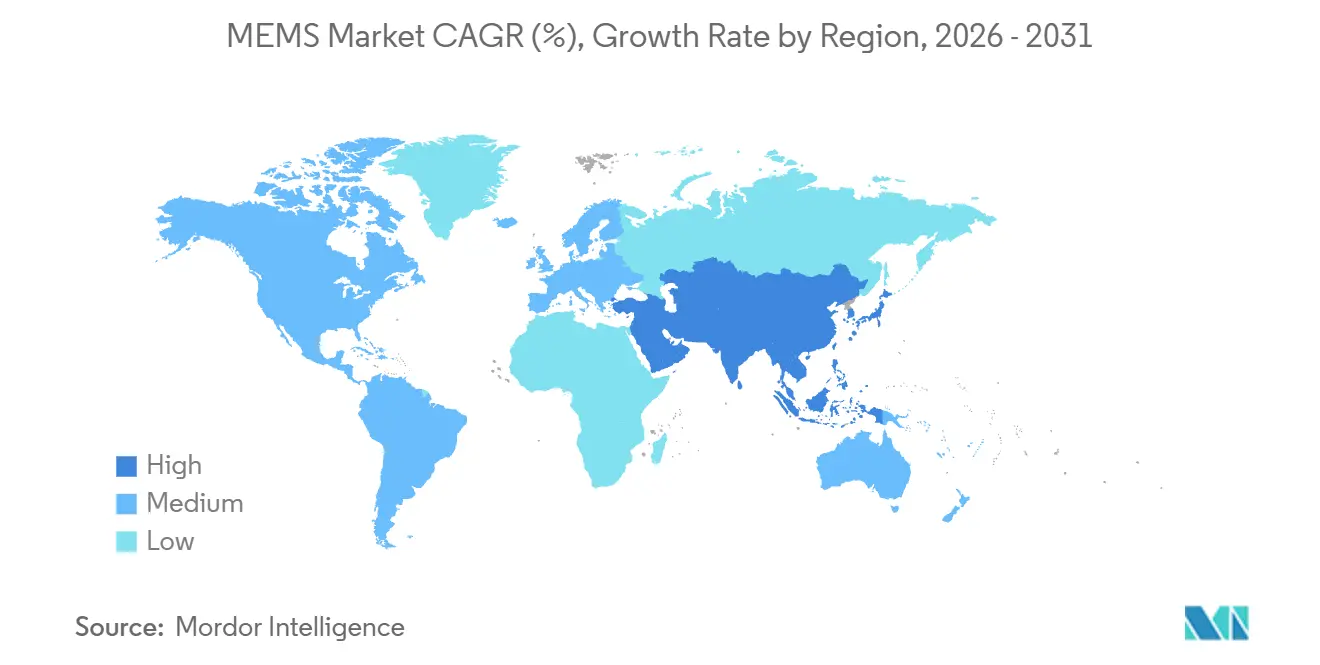

- Par géographie, la région Asie-Pacifique dominait avec 52,31 % des revenus de 2025 et devrait maintenir un TCAC de 7,13 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des MEMS

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des capteurs dans les nœuds périphériques de l'Internet des objets | +1.2% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête des déploiements | Moyen terme (2-4 ans) |

| Augmentation du contenu MEMS par véhicule électrique pour la sécurité des systèmes d'aide à la conduite | +1.5% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Adoption de la 5G stimulant les filtres et commutateurs RF-MEMS | +1.0% | Mondial, concentré dans l'infrastructure télécom d'Asie-Pacifique | Court terme (≤2 ans) |

| Transition vers la fabrication MEMS à l'échelle de plaquettes de 300 mm | +0.9% | Cœur Asie-Pacifique (Taïwan, Japon), extension vers l'Amérique du Nord | Long terme (≥4 ans) |

| Croissance des bio-MEMS microfluidiques pour les diagnostics au point de soins | +0.8% | Amérique du Nord et Europe, expansion vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Haut-parleurs piézo-MEMS ultra-basse consommation pour les appareils auditifs connectés | +0.6% | Mondial, porté par les pôles d'électronique grand public en Asie-Pacifique | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des capteurs dans les nœuds périphériques de l'Internet des objets

Les passerelles périphériques intègrent désormais cinq à huit dispositifs MEMS, contre deux à trois il y a seulement trois ans, permettant l'analyse des vibrations, la détection de gaz et la surveillance de la température directement sur l'appareil. La suite de services pour l'Internet des objets de Qualcomm en 2025 associe des accéléromètres MEMS à des modèles d'apprentissage automatique qui réduisent les fausses alarmes de 40 %. Les nœuds de capteurs à moins de 20 USD construits autour de microcontrôleurs RISC-V abaissent les barrières à l'adoption. Les déploiements dans l'agriculture intelligente illustrent les avantages d'échelle, les capteurs d'humidité du sol et météorologiques transmettant des données filtrées localement avant le téléchargement vers le cloud. Les normes de micrologiciels fragmentées ralentissent encore l'intégration des systèmes et prolongent les cycles de qualification des produits.

Augmentation du contenu MEMS par véhicule électrique pour la sécurité des systèmes d'aide à la conduite

Les berlines autonomes de niveau 3 intègrent désormais 18 à 22 dispositifs MEMS, contre 12 dans les voitures conventionnelles, pour se conformer aux mandats de sécurité fonctionnelle ISO 26262. Le module IAM-20685 de TDK intègre un circuit d'autotest qui signale la dérive en 10 ms, satisfaisant aux exigences de fonctionnement en mode dégradé des équipementiers de rang 1. Les systèmes de freinage électromécanique par câble nécessitent des capteurs de pression haute précision échantillonnant à 1 kHz, tandis que le mandat chinois de surveillance de la pression des pneus de 2026 ajoute 25 millions d'unités de demande annuelle. La concentration régionale de la fabrication en Allemagne et au Japon expose toutefois les constructeurs automobiles à des perturbations de la chaîne d'approvisionnement.

Adoption de la 5G stimulant les filtres et commutateurs RF-MEMS

Le commutateur RF-MEMS de Qorvo atteint 0,3 dB de perte d'insertion à 28 GHz, doublant le rayon de couverture par rapport aux conceptions à diodes PIN. Broadcom a expédié 50 millions de condensateurs accordables pour l'adaptation d'antenne de smartphones en 2025. L'acquisition de propriété intellectuelle de filtres par Murata réduit la surface des cartes de 40 %. Le protocole de fiabilité 2025 de l'IEEE traite la fatigue des contacts après 10 milliards de cycles.[1]IEEE Standards Association, "IEEE Std 2888-2025," standards.ieee.org Les marchés sensibles aux prix en Inde et en Asie du Sud-Est privilégient encore les filtres conventionnels, tempérant la pénétration à court terme des RF-MEMS.

Transition vers la fabrication MEMS à l'échelle de plaquettes de 300 mm

L'usine de Silex à Järfälla grave désormais des plaquettes de 300 mm, réduisant les coûts par puce de 30 à 40 % et permettant la production de 120 millions de capteurs inertiels par an. GlobalWafers s'est engagé à investir 500 millions USD pour développer l'approvisionnement en silicium sur isolant dans le Missouri. TSMC a ajouté les MEMS à sa plateforme 28 nm, offrant aux appareils connectés un accès à la logique et aux capteurs sur une seule puce. La reconversion d'une ligne de 200 mm peut dépasser 200 millions USD, ce qui dissuade les fonderies plus petites et laisse les dispositifs de niche sur des substrats hérités. Les règles de conception standardisées restent insaisissables, prolongeant les cycles de développement jusqu'à neuf mois.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les lignes de procédés spécialisés | -0.7% | Mondial, particulièrement aigu dans les régions avec des subventions gouvernementales limitées | Long terme (≥4 ans) |

| Absence de règles de conception et de normes de niveau fonderie | -0.5% | Mondial, affectant particulièrement les fonderies plus petites et les startups sans usine | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en nitrure d'aluminium dopé au scandium et autres matériaux de niche | -0.4% | Mondial, concentré dans les programmes aérospatiaux d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Enchevêtrements de propriété intellectuelle RF-MEMS faisant monter les coûts de redevances | -0.3% | Mondial, plus sévère en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les lignes de procédés spécialisés

L'équipement d'une seule baie de 200 mm avec des outils de gravure ionique réactive profonde et de liaison de plaquettes a coûté à Rogue Valley Microdevices 180 millions USD en 2025. Contrairement aux usines CMOS qui amortissent les dépenses sur des puces diverses, une ligne MEMS prend en charge des familles étroites, limitant la diversification. Les lois CHIPS et European Chips Acts orientent les subventions vers les acteurs établis, mais les startups font encore face à des coûts d'entrée à huit chiffres. La requalification des procédés automobiles ou médicaux peut prendre 18 mois, ce qui pousse les fonderies à résister aux modifications, ralentissant l'innovation.

Absence de règles de conception et de normes de niveau fonderie

L'enquête 2025 de SEMI a révélé que 62 % des startups MEMS sans usine nécessitaient au moins deux révisions de masques, contre 18 % pour leurs homologues CMOS.[2]SEMI, "MEMS and Sensors Industry Group Report 2025," semi.org Les règles propriétaires de profondeur de tranchée et de gradient de contrainte obligent les concepteurs à refaire la disposition lors du changement de fournisseur, entraînant des frais d'ingénierie non récurrents pouvant atteindre 500 000 USD par dispositif. Les flux de référence du groupe industriel MEMS restent volontaires, ce qui entraîne une comparaison incohérente des rendements. L'absence de structures de test standardisées obscurcit le rendement réel par puce et complique les comparaisons de coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de dispositifs : les capteurs ancrent les revenus tandis que la microfluidique progresse rapidement

Les capteurs ont dominé le marché des MEMS avec une part de 61,43 % en 2025, les modules inertiels étant expédiés en volumes de milliards d'unités pour les smartphones et les véhicules. Les puces microfluidiques affichent le TCAC le plus rapide à 7,23 % car les diagnostics décentralisés reposent sur des cartouches jetables qui compressent les cycles de test de plusieurs jours à quelques minutes. L'économie unitaire favorise les volumes de capteurs, mais les marges sur les consommables de laboratoire sur puce restent élevées, incitant les fournisseurs diversifiés à ajouter des capacités de fonderie microfluidique. Les actionneurs tels que les têtes à jet d'encre connaissent des cycles de remplacement matures qui limitent la croissance, tandis que les oscillateurs MEMS bénéficient des exigences de synchronisation temporelle de la 5G. Les récupérateurs d'énergie émergents restent de niche car les rendements de conversion sont inférieurs à 10 %, mais l'adoption augmente dans les nœuds industriels distants où les échanges de batteries sont coûteux.

L'expansion du segment microfluidique élargit la base de clients dans le domaine de la santé. L'expansion de l'installation d'Abbott dans l'Illinois souligne la demande de cartouches alors que les services d'urgence adoptent des tests de gaz sanguins au chevet du patient. Les voies réglementaires dans le cadre de la procédure d'autorisation FDA 510(k) raccourcissent le délai de mise sur le marché pour les bio-MEMS incrémentaux, renforçant les avantages des acteurs établis. Pendant ce temps, la marchandisation fait pression sur les capteurs, poussant les fournisseurs vers la fusion sur puce et l'apprentissage automatique pour justifier les prix. Le contraste illustre comment le marché des MEMS se bifurque en capteurs à volume élevé et en microfluidique à haute marge et spécifique aux applications, chacun nécessitant des feuilles de route de fabrication distinctes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de capteur et d'actionneur : domination inertielle face à l'innovation dans les microphones

Les capteurs inertiels détenaient une part de 42,53 % en 2025, les accéléromètres et gyroscopes étant à la base de la rotation d'écran des téléphones, du suivi de la condition physique et du contrôle de stabilité automobile. Les microphones MEMS devraient afficher un TCAC de 8,31 % à mesure que les assistants vocaux migrent des appareils haut de gamme vers les appareils de milieu de gamme, avec des rapports signal/bruit de 70 dB permettant des commandes à longue portée. Les capteurs de pression maintiennent une demande stable pour les systèmes de surveillance de la pression des pneus et les ventilateurs, tandis que les composants RF-MEMS continuent de progresser avec l'adoption de la 5G, mais restent sensibles aux coûts. Les MEMS optiques s'adressent aux niches de projection et de LiDAR où les primes de performance compensent les volumes plus faibles.

GoerTek a expédié 1,2 milliard de microphones en 2025, défiant Knowles en termes de coût et de miniaturisation. Les prix de vente moyens des accéléromètres grand public sont tombés en dessous de 0,50 USD, incitant les fournisseurs à intégrer des moteurs de fusion de capteurs pour se différencier. Les fournisseurs de RF-MEMS font face à une accumulation de redevances alors que Qorvo et Broadcom défendent leurs portefeuilles de brevets, élevant les barrières pour les nouveaux entrants. La combinaison de dispositifs inertiels de base et de microphones à haute valeur souligne la segmentation du marché des MEMS et les différents leviers d'innovation.

Par application : la santé dépasse l'électronique grand public

L'électronique grand public représentait 38,37 % des revenus de 2025, portée par la demande persistante de smartphones et d'appareils connectés. Les dispositifs médicaux et de santé devraient croître de 7,53 % jusqu'en 2031, les moniteurs de glycémie en continu, les pompes à insuline et les cartouches de diagnostic déplaçant les soins des hôpitaux vers les domiciles. Les plateformes de véhicules électriques automobiles intègrent 18 à 22 unités MEMS pour les systèmes d'aide à la conduite, la batterie et la surveillance de l'habitacle, créant un pilier de croissance stable à moyen terme. La robotique industrielle exploite les capteurs de vibrations pour la maintenance prédictive qui réduit les temps d'arrêt, tandis que l'infrastructure 5G nécessite des filtres et oscillateurs RF-MEMS pour des stations de base agiles.

L'intégration annoncée par Apple de la mesure de la glycémie dans l'Apple Watch élargit la pénétration des bio-capteurs MEMS au-delà des populations diabétiques. La pompe MiniMed de Medtronic valide la précision des capteurs de pression dans l'administration d'insuline en boucle fermée. Pendant ce temps, la demande télécom pourrait se stabiliser après l'atteinte des objectifs de couverture des macrocellules, réorientant la croissance des RF-MEMS vers les répéteurs en bâtiment pour les entreprises. La vue par application montre que la santé dépasse le grand public à mesure que le contenu en capteurs par appareil augmente et que les modèles de remboursement adoptent la surveillance préventive.

Par procédé de fabrication : la microfabrication de surface en tête, la technique LIGA gagne du terrain

La microfabrication de surface représentait 44,42 % des revenus de 2025, car elle exploite les outils CMOS, co-intégrant les MEMS et la logique pour réduire la surface des cartes. La gravure ionique réactive profonde reste indispensable pour les gyroscopes nécessitant des tranchées de 50 à 100 µm, tandis que la microfabrication volumique sous-tend les membranes des capteurs de pression. La technique LIGA, dont la croissance est projetée à un TCAC de 7,12 % jusqu'en 2031, exploite la lithographie aux rayons X pour produire des structures métalliques submicroniques essentielles pour les commutateurs RF-MEMS effectuant des milliards de cycles. Les substrats silicium sur isolant réduisent les parasites dans les dispositifs de synchronisation mais comportent des primes de plaquettes de 3 à 5 fois.

La feuille de route de TDK favorise les accéléromètres à microfabrication de surface avec des filtres sur puce, réduisant les composants externes de 30 %. La dépendance de la technique LIGA aux installations synchrotron concentre la production sur des sites limités, posant un risque d'approvisionnement mais offrant des tolérances inégalées. Le dépôt de couche atomique de nitrure d'aluminium dopé au scandium promet un couplage piézoélectrique supérieur, bien que les limites de débit restreignent l'adoption aux segments à haute valeur. La diversité des procédés reflète la façon dont l'optimisation de la taille du marché des MEMS équilibre le coût, les performances et l'accessibilité des équipements.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : la domination du silicium face à la disruption des polymères

Le silicium a conservé 72,37 % de la part de marché des MEMS en 2025 grâce à la microfabrication volumique et de surface mature qui réutilise l'infrastructure CMOS. Les polymères affichent le TCAC le plus rapide à 8,12 % car la fabrication rouleau à rouleau permet des cartouches microfluidiques jetables et des patchs flexibles de surveillance des plaies. Les matériaux piézoélectriques tels que le nitrure d'aluminium alimentent les haut-parleurs et les filtres RF, tandis que les semi-conducteurs composés ciblent les capteurs aérospatiaux à haute température. Les métaux restent essentiels pour les électrodes, mais la dégradation des contacts en or oriente la recherche vers des revêtements en ruthénium.

Le nitrure d'aluminium dopé au scandium, qui augmente les coefficients piézoélectriques de 50 %, fait face à des goulots d'étranglement d'approvisionnement car seulement trois fournisseurs de cibles de pulvérisation cathodique répondent aux normes de pureté aérospatiale. Les MEMS en polymère exploitent le SU-8 et le PDMS pour des tests à usage unique à faible coût, un avantage clé alors que la santé évolue vers les diagnostics à domicile. Les matériaux piézoélectriques à base de plomb font face aux restrictions imminentes du règlement REACH européen, orientant le développement vers des alternatives sans plomb. Les choix de matériaux évoluent donc en réponse aux contraintes réglementaires, de performance et de coût, remodelant les stratégies des fournisseurs au sein du secteur des MEMS plus large.

Analyse géographique

L'Asie-Pacifique était en tête avec 52,31 % des revenus de 2025 et progressera à un TCAC de 7,13 % jusqu'en 2031. Le mandat chinois de surveillance de la pression des pneus ajoute 25 millions de capteurs de pression annuellement,[3]Ministère de l'Industrie et des Technologies de l'Information, "Réglementations automobiles," miit.gov.cn tandis que le Japon et Taïwan se spécialisent respectivement dans les films minces piézoélectriques et la co-intégration MEMS-logique à 28 nm. La chaîne d'approvisionnement de microphones verticalement intégrée de la Corée du Sud pour les marques mondiales de smartphones raccourcit les délais et renforce la domination régionale. L'Inde et l'Asie du Sud-Est représentent des marchés à croissance rapide et sensibles aux prix qui adoptent de plus en plus les appareils de milieu de gamme avec des capteurs inertiels, mais diffèrent les fonctionnalités premium telles que l'activation vocale permanente.

L'Amérique du Nord a contribué à environ 23 % du chiffre d'affaires de 2025, soutenue par les pôles automobiles, de défense et médicaux. Les subventions de la loi CHIPS de 52 milliards USD réservent des fonds pour les lignes MEMS nationales, Rogue Valley Microdevices obtenant 75 millions USD pour développer sa capacité en Oregon. Les voies réglementaires FDA 510(k) permettent des cycles de commercialisation de 12 mois pour les MEMS médicaux, accélérant la visibilité des revenus. Les coûts de main-d'œuvre élevés poussent encore les capteurs de smartphones à volume élevé vers l'étranger, mais les dispositifs spécialisés et les unités inertielles de défense restent locaux pour des raisons de sécurité.

L'Europe détenait environ 18 % de part, ancrée par le trio de capteurs automobiles allemand composé de Bosch, Infineon et Continental. La loi européenne sur les puces de 43 milliards EUR finance les mises à niveau vers 300 mm chez X-FAB, soutenant les objectifs d'accéléromètres à moins de 2 USD pour les systèmes d'aide à la conduite. STMicroelectronics en France fournit des modules multi-capteurs aux appareils connectés mondiaux, tandis que le pôle de Cambridge au Royaume-Uni incube des startups de MEMS optiques pour le LiDAR et les affichages de réalité augmentée. Les cadres réglementaires sous RoHS et REACH élèvent les obstacles à la qualification pour les matériaux à base de plomb et certains matériaux polymères, façonnant les feuilles de route des matériaux des fournisseurs. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement moins de 7 %, portés par la demande automobile du Brésil, les projets de villes intelligentes des Émirats arabes unis et les capteurs miniers d'Afrique du Sud, mais la croissance est contrainte par les droits de douane à l'importation et les lacunes d'infrastructure.

Paysage concurrentiel

L'arène des MEMS présente une concentration modérée, les cinq plus grands fournisseurs contrôlant légèrement plus de 60 % du chiffre d'affaires agrégé dans les capteurs inertiels et les microphones. Bosch, STMicroelectronics, TDK InvenSense, Knowles et GoerTek occupent les positions dominantes car ils exploitent des flux de procédés propriétaires, bénéficient de contrats automobiles et smartphones de longue date, et maintiennent des canaux de vente mondiaux. En dehors de ces leaders, des dizaines de spécialistes de milieu de gamme se concentrent sur les micro-miroirs optiques, les commutateurs RF-MEMS et les cartouches microfluidiques, créant une longue queue concurrentielle où la part de marché est diffuse. Cette bifurcation laisse de la place aux innovateurs de niche même si les économies d'échelle favorisent les marques établies.

La stratégie technologique est devenue le principal facteur de différenciation. Bosch et STMicroelectronics exploitent une intégration verticale complète, gérant des usines captives de 200 mm et 300 mm qui sécurisent l'approvisionnement et permettent des ajustements de conception rapides pour les clients de rang 1. En revanche, des challengers sans usine tels que xMEMS et USound externalisent la production vers des fonderies spécialisées, concentrant la R&D sur la conception de transducteurs piézoélectriques et accélérant le délai de mise sur le marché. La densité des brevets, notamment dans les RF-MEMS, renforce les barrières à l'entrée ; les portefeuilles de commutateurs et de condensateurs accordables qui se chevauchent obligent les entrants plus petits à obtenir des licences ou à se détourner des sous-segments contestés. La participation aux groupes de travail IEEE et ISO avantage davantage les contributeurs établis qui façonnent les protocoles de fiabilité et de test pour les aligner sur leurs points forts de fabrication.

Les dynamiques régionales ajoutent une complexité supplémentaire. Les fournisseurs chinois tels que AAC Technologies et GoerTek combinent une main-d'œuvre à faible coût avec des subventions étatiques, permettant une tarification agressive qui a déjà érodé la part occidentale dans les microphones. Les entreprises européennes poursuivent la consolidation et les coentreprises pour financer les transitions vers 300 mm, tandis que les acteurs américains exploitent les subventions de la loi CHIPS pour localiser la production automobile et de défense. Le financement par capital-risque se concentre sur les bio-MEMS de santé et les haut-parleurs à état solide où il existe clairement des espaces blancs et où les fossés réglementaires découragent les suiveurs rapides. Dans l'ensemble, le paysage équilibre les segments de base à coût élevé face aux niches spécifiques aux applications, maintenant une tension concurrentielle qui soutient un rythme d'innovation soutenu et des marges mixtes.

Leaders du secteur des MEMS

Robert Bosch GmbH

Broadcom Inc.

STMicroelectronics N.V.

Texas Instruments Inc.

Qorvo Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : STMicroelectronics a annoncé une expansion de 200 millions EUR (233,57 millions USD) de son usine MEMS d'Agrate Brianza pour ajouter une capacité de 300 mm pour les capteurs inertiels automobiles.

- Novembre 2025 : Qorvo a finalisé l'acquisition à 125 millions USD de l'activité de répéteurs RF de Nextivity, intégrant des filtres accordables à base de MEMS pour la couverture 5G en entreprise.

- Octobre 2025 : xMEMS a lancé son haut-parleur piézo-MEMS Sycamore, atteignant une puissance de sortie supérieure de 15 dB par milliwatt et remportant un contrat de conception d'écouteurs sans fil pour 2026.

- Septembre 2025 : Bosch Sensortec a présenté l'accéléromètre BMA530 avec un cœur d'apprentissage automatique intégré qui réduit la consommation d'énergie du système de 40 % dans les appareils connectés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des systèmes micro-électromécaniques (MEMS) comme le chiffre d'affaires généré par les capteurs, actionneurs, oscillateurs et puces micro-fluidiques nouvellement fabriqués, qui intègrent des structures mécaniques avec une électronique sur puce et sont fournis dans des boîtiers de premier niveau aux fabricants d'équipements dans les domaines grand public, automobile, industriel, médical, télécom et aérospatial.

Exclusion du périmètre : les appareils reconditionnés, les services de fonderie au niveau de la tranche facturés aux IDM et les composants discrets à semi-conducteurs autonomes sont exclus de cette valorisation.

Aperçu de la segmentation

- Par classe de dispositifs

- Capteurs

- Actionneurs

- Oscillateurs et synchronisation

- Puces microfluidiques

- Micro-générateurs d'énergie et de mouvement

- Par type de capteur et d'actionneur

- Capteurs inertiels

- Capteurs de pression

- RF MEMS

- MEMS optiques

- Capteurs environnementaux

- Microphones MEMS

- Microbolomètres et détecteurs infrarouges

- Têtes à jet d'encre

- Autres types de capteurs et d'actionneurs

- Par application

- Électronique grand public

- Automobile

- Industrie et robotique

- Santé et dispositifs médicaux

- Infrastructure télécom

- Aérospatiale et défense

- Autres applications

- Par procédé de fabrication

- Microfabrication volumique

- Microfabrication de surface

- Gravure ionique réactive profonde (DRIE)

- MEMS sur silicium sur isolant (SOI)

- LIGA / Lithographie aux rayons X

- MEMS avancés fabriqués par impression 3D

- Par matériau

- Silicium

- Polymères

- Piézoélectrique (AlN, PZT)

- Métaux

- Semi-conducteurs composés

- Quartz et verre

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des responsables de fabrication de tranches, des intégrateurs de capteurs automobiles de rang 1, des équipes d'approvisionnement pour smartphones et des concepteurs de dispositifs médicaux en Asie, en Europe et en Amérique du Nord. Ces échanges ont permis de valider les prix de vente moyens, les trajectoires de taux d'intégration et les hypothèses de délais de livraison, tout en mettant en évidence les dynamiques régionales de la demande que les seules données brutes d'expédition ne permettraient pas de saisir.

Recherche documentaire

Nous commençons par télécharger les codes de production et de commerce pour les capteurs de pression et inertiels depuis UN Comtrade, US Census, Eurostat PRODCOM et China Customs, ce qui nous permet d'ancrer les volumes de référence par région. Les statistiques du MEMS & Sensors Industry Group du SEMI, de la Japan Electronics & Information Technology Association et du US National Institute of Standards & Technology fournissent des données sur la capacité des fonderies, la migration de la taille des puces et les rendements typiques. Les rapports 10-K des entreprises, combinés aux résumés de brevets (Questel), nous permettent de cartographier les courbes d'adoption technologique et l'érosion des prix. Des informations complémentaires sont recueillies via des communiqués de presse et des articles académiques indexés sur IEEE Xplore pour les piezo-MEMS émergents. Les sources citées sont données à titre illustratif ; de nombreux autres documents ont été consultés à des fins de clarification et de recoupement.

Dimensionnement du marché et prévisions

Une reconstruction descendante part de la production régionale de smartphones, de voitures, de robots industriels et de dispositifs médicaux connectés ; les volumes unitaires sont multipliés par les facteurs de pénétration des MEMS au niveau applicatif, puis alignés sur les valeurs d'expédition douanière. Des agrégations ascendantes sélectionnées, telles que l'ASP d'accéléromètres échantillonnés multiplié par les volumes estimés pour cinq principaux fournisseurs, servent de contrôles de vraisemblance. Les variables clés de notre modèle comprennent les séries de production de terminaux mobiles, les taux d'équipement ADAS, la teneur moyenne en MEMS par véhicule électrique, les dépenses en automatisation industrielle et les tendances de rendement des tranches. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour traduire ces facteurs en courbes de chiffre d'affaires sur cinq ans, et les lacunes dans les données par classe de dispositifs sont comblées à l'aide de ratios sectoriels normalisés.

Cycle de validation des données et de mise à jour

Chaque itération du modèle passe par un examen analytique à deux niveaux, au cours duquel les anomalies sont signalées par rapport à des références externes et aux éditions précédentes. Les rapports sont actualisés annuellement, et des mises à jour ponctuelles intermédiaires sont déclenchées lorsque les résultats trimestriels, les évolutions réglementaires ou les chocs d'approvisionnement modifient de manière significative l'une des données d'entrée principales.

Pourquoi la référence de marché MEMS de Mordor est résolument fiable

Les chiffres publiés divergent souvent car chaque éditeur choisit sa propre liste de dispositifs, sa structure de prix et son rythme d'actualisation. En limitant le périmètre aux composants conditionnés vendus en première vente et en actualisant les données avec des statistiques de production en temps réel, Mordor fournit une référence que les utilisateurs peuvent retracer à partir de données publiques et de quelques entretiens d'experts.

Les principaux facteurs d'écart comprennent la question de savoir si le chiffre d'affaires des services est inclus, le degré d'agressivité des projections sur les cycles futurs de terminaux mobiles, et le décalage entre la date de clôture des données sources et la publication. L'actualisation annuelle et la tarification par méthodes mixtes de notre équipe tempèrent les extrêmes observés ailleurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 17,5 Md USD (2025) | Mordor Intelligence | - |

| 16,7 Md USD (2024) | Global Consultancy A | Exclut les oscillateurs, ventilation géographique limitée, décalage de données de deux ans |

| 18,7 Md USD (2024) | Research Publisher B | Inclut les services de fonderie et les frais de conditionnement |

| 26,1 Md USD (2024) | Industry Insight C | Comptabilise les unités reconditionnées et une famille de capteurs à semi-conducteurs plus large |

Pris dans leur ensemble, la comparaison montre qu'une fois les filtres de périmètre comparables appliqués, notre point médian mesuré offre aux décideurs un point de départ équilibré et transparent, facilement mis à jour à mesure que de nouveaux signaux de production et de prix émergent.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des MEMS ?

La taille du marché des MEMS est de 18,66 milliards USD en 2026 et devrait atteindre 25,58 milliards USD d'ici 2031.

À quelle vitesse le marché se développe-t-il ?

Les revenus devraient croître à un TCAC de 6,51 % durant la période 2026-2031.

Quelle classe de dispositifs génère le plus de revenus ?

Les capteurs sont en tête avec 61,43 % de la part de marché des MEMS en 2025, grâce aux modules inertiels dans les smartphones et les véhicules.

Quel segment d'application connaît la croissance la plus rapide ?

Les dispositifs médicaux et de santé devraient se développer à un TCAC de 7,53 % à mesure que les moniteurs de glycémie en continu et les diagnostics de laboratoire sur puce se généralisent.

Pourquoi les plaquettes de 300 mm sont-elles importantes pour les MEMS ?

Le passage aux substrats de 300 mm réduit le coût par puce de 30 à 40 % et augmente la capacité annuelle, ce qui est essentiel pour répondre aux volumes automobiles et smartphones.

Qui sont les principaux acteurs ?

Bosch, STMicroelectronics, TDK InvenSense et Knowles détiennent collectivement plus de 60 % de part dans les capteurs inertiels et les microphones.

Dernière mise à jour de la page le: