Taille et Part du Marché des Capteurs PM2.5

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 190.35 Millions de dollars américains |

| Taille du Marché (2030) | 258.84 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

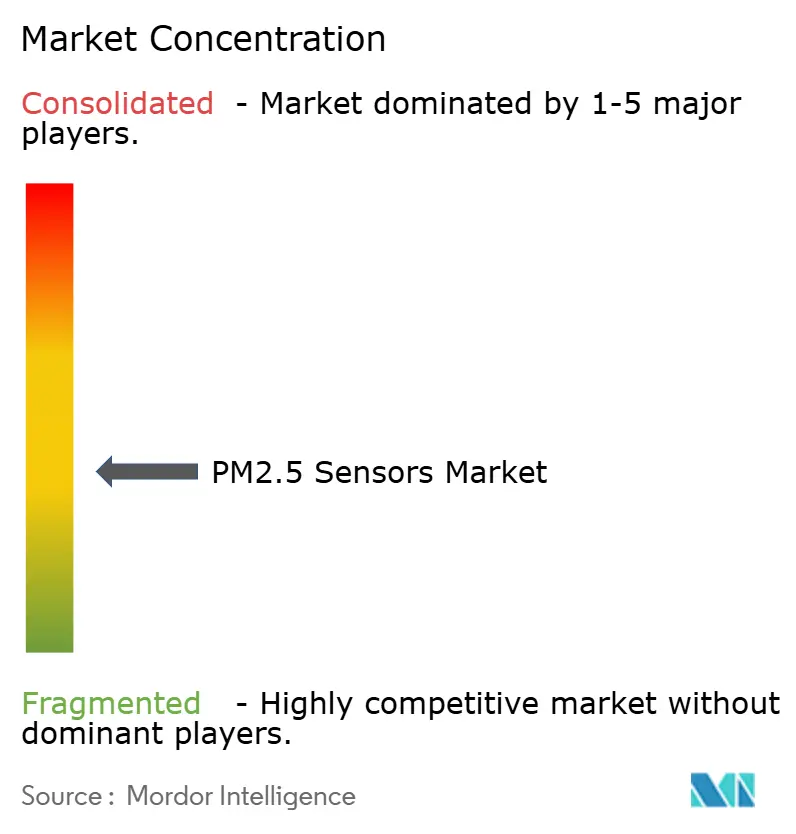

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capteurs PM2.5 par Mordor Intelligence

La taille du marché des capteurs PM2.5 s'établit à 190,35 millions USD en 2025 et devrait atteindre 258,84 millions USD d'ici 2030, reflétant un CAGR de 6,34%. Le renforcement des réglementations mondiales sur les particules fines, la miniaturisation rapide des capteurs et l'adoption croissante dans les systèmes de qualité de l'air en habitacle automobile constituent les principaux catalyseurs de croissance. Les propriétaires de bâtiments recherchent une surveillance intérieure continue pour satisfaire aux critères WELL et RESET, tandis que les opérateurs industriels installent des réseaux permanents pour sécuriser des financements liés aux critères ESG. Les fabricants de capteurs se différencient par l'intégration multiparamétrique, l'analytique cloud et des chaînes de calibration documentées satisfaisant aux pistes d'audit ISO/IEC 17025. Les programmes de subventions nord-américains et les nouvelles réglementations chinoises sur les véhicules accélèrent davantage les déploiements.

Points Clés du Rapport

- Par type de produit, les solutions optiques à diffusion laser ont dominé avec 46,83% de la part du marché des capteurs PM2.5 en 2024, et les solutions hybrides et autres progressent à un CAGR de 7,23% jusqu'en 2030

- Par technologie, la diffusion de la lumière (Mie) a dominé avec 53,74% du marché des capteurs PM2.5, les modules gaz-particules intégrés devraient se développer à un CAGR de 7,55% jusqu'en 2030.

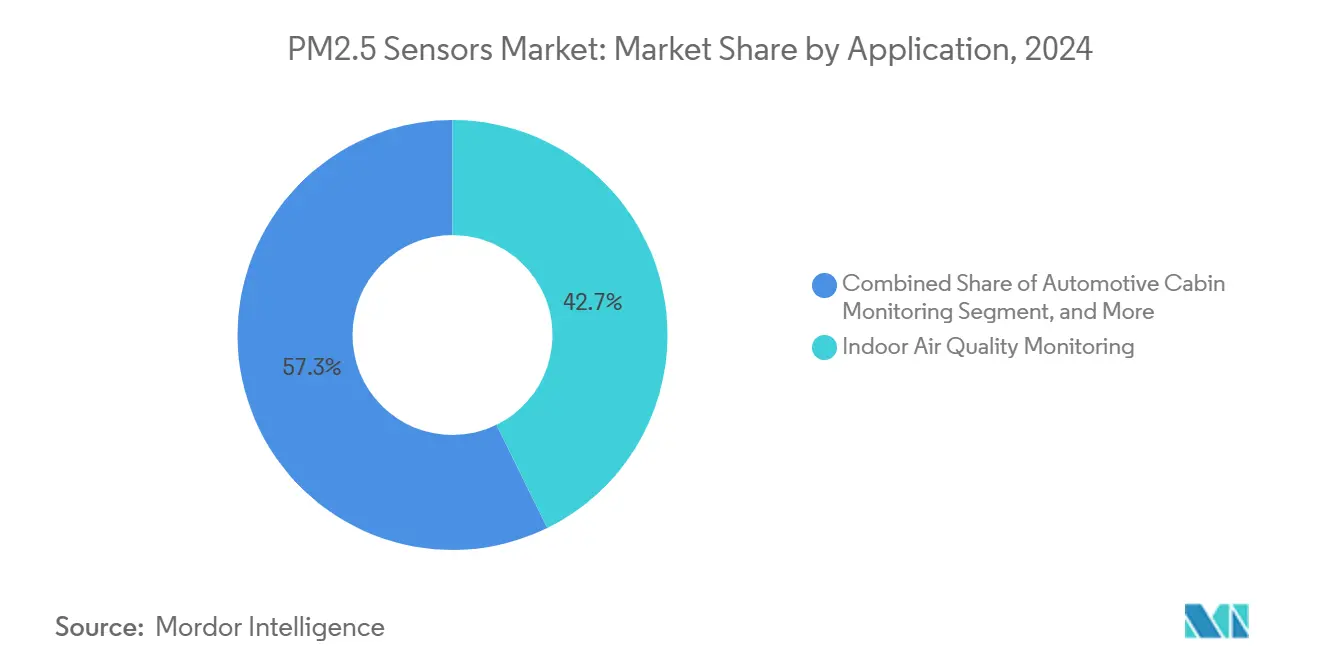

- Par application, la surveillance intérieure a représenté 42,74% de la taille du marché des capteurs PM2.5 en 2024, les dispositifs portables et les appareils intelligents progressent à un CAGR de 7,18% jusqu'en 2030.

- Par utilisateur final, les bâtiments résidentiels et commerciaux ont dominé avec 38,63% du marché des capteurs PM2.5, et les équipementiers automobiles et les fournisseurs de rang 1 progressent à un CAGR de 7,22% jusqu'en 2030.

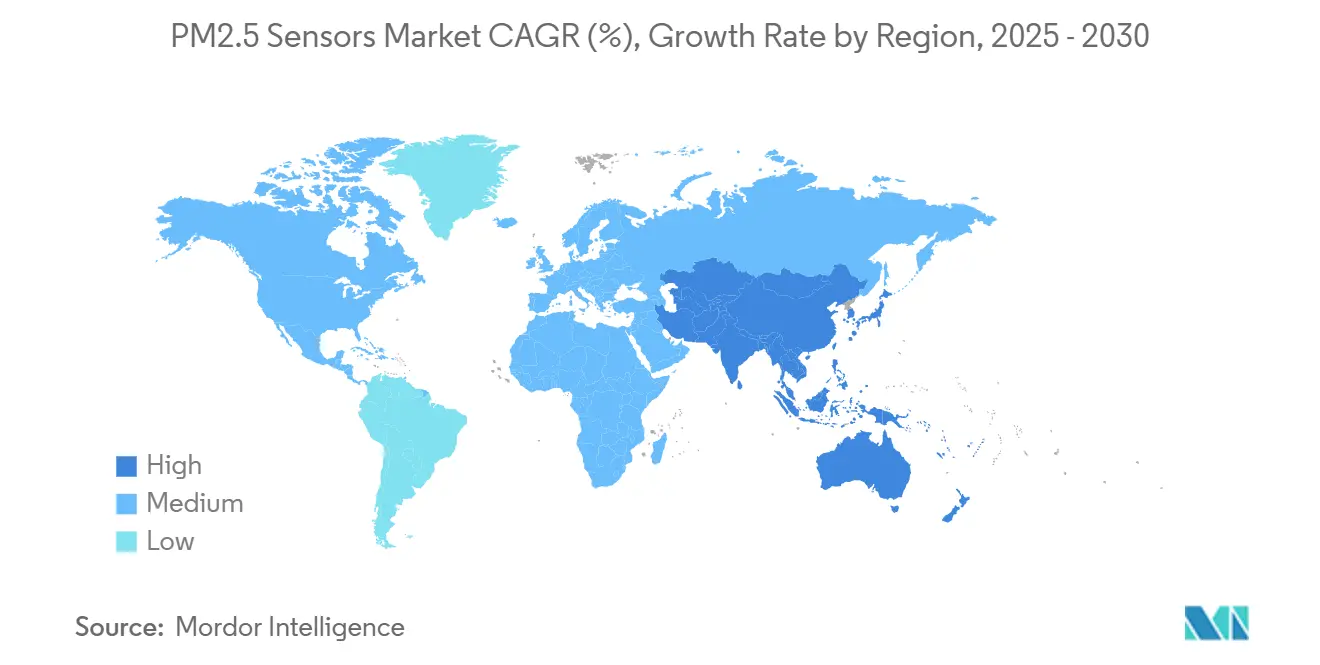

- Par géographie, l'Amérique du Nord a dominé avec 39,83% du marché des capteurs PM2.5, et l'Asie-Pacifique est positionnée pour le CAGR le plus rapide de 7,25% entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Capteurs PM2.5

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Renforcement des limites PM2.5 de l'OMS et nationales | +1.5% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Subventions pour les capteurs de qualité de l'air intérieur dans les bâtiments publics | +0.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers des écosystèmes CVC/QAI intelligents | +1.2% | Mondial, porté par le secteur des bâtiments commerciaux | Moyen terme (2-4 ans) |

| Réglementations sur l'air en habitacle automobile (Euro 7, China 7) | +0.9% | UE et Chine en cœur, répercussions sur l'automobile mondiale | Court terme (≤ 2 ans) |

| Émergence de réseaux micro-laser IoT à faible coût | +0.6% | Base de fabrication en Asie-Pacifique, déploiement mondial | Long terme (≥ 4 ans) |

| Financement lié aux critères ESG exigeant des rapports PM au niveau des installations | +0.9% | Mondial, concentré dans les régions industrielles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Limites PM2.5 de l'OMS et Nationales

Les limites annuelles et sur 24 heures de PM2.5 actualisées par l'OMS imposent une surveillance obligatoire dans les bureaux, les usines et les habitations.[1]Organisation mondiale de la Santé, "Quelles sont les lignes directrices de l'OMS sur la qualité de l'air," WHO.INT Les programmes RESET et WELL traduisent ces limites en exigences de capteurs continus, incitant les gestionnaires de bâtiments à adopter des dispositifs certifiés avec des chaînes de calibration traçables. Les permis industriels spécifient désormais des seuils de particules en temps réel, remplaçant les prélèvements trimestriels ponctuels. Les laboratoires de conformité accrédités selon la norme ISO/IEC 17025 préfèrent les capteurs livrés avec une documentation métrologique complète, déplaçant la demande des unités à faible coût non validées.[2]Organisation internationale de normalisation, "ISO/IEC 17025:2017," ISO.ORG L'effet d'entraînement qui en résulte élargit la base installée dans les espaces publics et privés.

Subventions pour les Capteurs de Qualité de l'Air Intérieur dans les Bâtiments Publics

Des initiatives financées par l'État subventionnent de grands volumes de capteurs PM2.5. Le programme CalSHAPE de Californie a installé 5 000 dispositifs dans les établissements scolaires de la maternelle au lycée, déclenchant des commandes de suivi pour des contrats de maintenance. Des programmes similaires dans l'UE combinent des subventions d'installation avec des remboursements de services pluriannuels, orientant les acheteurs vers des fournisseurs éprouvés capables de garantir la précision des données à long terme. Les clauses de contenu national limitent toutefois l'entrée des acteurs étrangers, renforçant les avantages des fournisseurs régionaux. Ces projets favorisent des revenus récurrents grâce à des abonnements de calibration et de logiciels intégrés dans les exigences des appels d'offres.

Transition vers des Écosystèmes CVC/QAI Intelligents

Les fournisseurs d'automatisation des bâtiments intègrent les données PM2.5 dans la ventilation à débit contrôlé par la demande. Les entrées des capteurs modulent les vitesses des ventilateurs, optimisant le confort intérieur tout en réduisant les dépenses énergétiques. Les protocoles ouverts tels que BACnet et Modbus deviennent des exigences de base, récompensant les fabricants maîtrisant les réseaux industriels. Les plateformes cloud analysent les données multiparamétriques pour la maintenance prédictive, offrant de nouvelles couches de monétisation au-delà du matériel. Les intégrateurs de systèmes privilégient les capteurs fournis avec des API et des licences d'analytique, poussant le marché vers des solutions QAI globales plutôt que des sondes autonomes.

Réglementations sur l'Air en Habitacle Automobile (Euro 7, China 7)

Euro 7 impose une surveillance des particules jusqu'à 10 nm, obligeant les constructeurs automobiles à intégrer des capteurs PM2.5 et de particules ultrafines dans les conduits CVC. China 7 introduit des limites comparables sur les volumes de production locaux qui dépassent largement la production européenne, créant une demande d'échelle immédiate. Sensirion et Bosch ont remporté des contrats de conception en adaptant des optiques de qualité industrielle aux profils de température et de vibration automobiles. Les fournisseurs de rang 1 concluent des accords pluriannuels, offrant une certitude de volume aux fabricants de capteurs qualifiés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Sensibilité croisée et dérive de précision dans les capteurs à faible coût | -0.7% | Mondial, affectant particulièrement les segments grand public et portables | Court terme (≤ 2 ans) |

| Pression sur les prix due à la banalisation | -0.4% | Régions de fabrication en Asie-Pacifique, impact sur le marché mondial | Moyen terme (2-4 ans) |

| Absence de normes de calibration pour les facteurs de forme portables | -0.3% | Mondial, concentré dans l'électronique grand public | Long terme (≥ 4 ans) |

| Obstacles à la confidentialité des données pour l'analytique QAI au niveau des bâtiments | -0.2% | UE et Amérique du Nord, régions de conformité RGPD | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité Croisée et Dérive de Précision dans les Capteurs à Faible Coût

Les tests sur le terrain montrent que les variations d'humidité introduisent une erreur supérieure à 50% dans les modules optiques non calibrés, limitant leur adéquation pour un usage de conformité.[3]Agence américaine de protection de l'environnement, "Protocoles de test de performance pour les capteurs PM," EPA.GOV La diaphonie des COV déforme davantage les lectures dans les environnements à polluants mixtes. Sans auto-calibration robuste, la dérive des capteurs compromet la fiabilité des données à long terme. Les inspecteurs réglementaires rejettent de plus en plus les dispositifs grand public pour les rapports de permis, freinant les volumes dans les segments sensibles aux prix jusqu'à ce que les performances s'améliorent.

Pression sur les Prix due à la Banalisation

Les modules de capteurs à moins de 10 USD provenant des fournisseurs de Shenzhen compriment les marges sur l'ensemble du marché des capteurs PM2.5.[4]Beijing Plantower Co., "Solutions de capteurs de particules," PLANTOWER.COM Les leaders de marque doivent réduire les coûts sans sacrifier la précision, détournant la R&D vers l'intégration ASIC et la calibration automatisée pour maintenir leur compétitivité. La tarification banalisée comprime la capacité d'investissement pour les plateformes de nouvelle génération, risquant de ralentir l'innovation si la valeur se déplace entièrement vers les services cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Technologies Optiques Conservent une Position Dominante

Les capteurs optiques à diffusion laser ont détenu 46,83% de la part du marché des capteurs PM2.5 en 2024, confirmant leur suprématie dans la détection de particules en temps réel. Le segment bénéficie d'un fonctionnement sans consommables, d'intervalles de calibration stables et d'une intégration simple dans les stations CVC et ambiantes. Les plateformes hybrides, combinant des capacités optiques et de détection de gaz, se développent à un CAGR de 7,23% alors que les équipementiers exigent des diagnostics multiparamétriques. Les méthodes électrochimiques et gravimétriques servent des scénarios de calibration de niche ou chimio-sélectifs, mais manquent de scalabilité générale.

Des avancées telles que le SN-GCQB1 de Panasonic Industry intègrent PM, humidité, température et TVOC dans un boîtier de 15 mm, offrant une durée de vie de dix ans. L'intégration réduit la nomenclature et la complexité du câblage, attirant les fabricants d'appareils qui ont besoin de cartes compactes tout-en-un. À mesure que les bâtiments migrent vers des tableaux de bord QAI consolidés, les capteurs hybrides positionnent les fournisseurs pour vendre des services d'analytique et d'abonnement, maintenant les revenus au-delà des ventes initiales de matériel.

Par Technologie : La Diffusion de la Lumière Maintient son Leadership sur le Marché

La technologie de diffusion de la lumière a capté 53,74% des revenus de 2024. Les chemins optiques éprouvés et les photodiodes à faible bruit offrent une haute résolution à des prix accessibles au grand public. L'atténuation bêta reste l'étalon-or pour les références réglementaires, mais elle est coûteuse et énergivore, la confinant aux stations de référence stationnaires. Les modules gaz-particules intégrés, portés par le SEN6x de Sensirion, sont prévus pour un CAGR de 7,55% alors que les codes du bâtiment évoluent vers des métriques de qualité de l'air globales.

La plateforme SEN6x regroupe les indices PM1, PM2.5, PM4, PM10 et COV, offrant aux fabricants de dispositifs un raccourci vers la conformité WELL et RESET. L'architecture modulaire réduit les cycles de développement, une proposition attrayante lorsque le délai de certification détermine le succès commercial. À mesure que les portefeuilles immobiliers s'engagent dans des rénovations prêtes pour le zéro net, les capteurs intégrés qui alimentent directement les tableaux de bord cloud domineront les spécifications d'achat.

Par Application : La Surveillance Intérieure Génère la Majorité de la Demande

Les systèmes de qualité de l'air intérieur ont représenté 42,74% de la taille du marché des capteurs PM2.5 en 2024, reflétant les priorités de santé des occupants et les mises à niveau de ventilation de l'ère pandémique. Les gestionnaires de bâtiments intègrent des capteurs aux grilles de reprise d'air pour déclencher des dérogations de ventilateurs lorsque les niveaux de particules dépassent les seuils. Les réseaux ambiants extérieurs continuent de bénéficier de financements municipaux, mais la croissance a plafonné par rapport aux déploiements intérieurs. Les dispositifs portables et les appareils intelligents, cependant, devraient progresser à un CAGR de 7,18% alors que les consommateurs suivent leur exposition personnelle en temps réel.

Les bracelets Atmotube et AirBeam diffusent les données IQA vers les smartphones, permettant l'optimisation des itinéraires pour les populations sensibles. Les écarts de calibration entre les moniteurs portés au poignet et les moniteurs stationnaires persistent, mais les améliorations continues des MEMS promettent une parité dans l'horizon de prévision. Les équipementiers d'appareils intègrent des capteurs PM2.5 directement dans les boucles de rétroaction des purificateurs, convertissant les métriques de qualité de l'air en ajustements tangibles de la vitesse de filtration qui résonnent auprès des acheteurs soucieux de leur santé.

Par Utilisateur Final : Les Bâtiments Dominent Tandis que l'Automobile Progresse Rapidement

Les sites résidentiels et commerciaux ont représenté 38,63% des expéditions de 2024. Les gestionnaires d'installations exploitent l'analytique des capteurs pour aligner les durées de fonctionnement de la ventilation avec l'occupation, réalisant des économies d'énergie tout en respectant les seuils WELL. Les installations industrielles adoptent des réseaux continus pour satisfaire aux engagements de prêts ESG, faisant passer les mises à niveau du capex aux obligations financées. Les équipementiers automobiles, portés par les échéances Euro 7 et China 7, affichent un CAGR de 7,22%, transformant les habitacles en microclimats gérés.

Le partenariat de BMW avec Vaisala Xweather illustre la demande de gestion prédictive de l'environnement en habitacle. Le retour d'information des capteurs se synchronise avec les systèmes CVC, les vitres et les systèmes de filtration pour préconditionner les habitacles avant l'entrée des passagers. L'adoption dans le segment luxe fixe les attentes pour les modèles grand public, élargissant substantiellement le volume de capteurs adressable d'ici 2030.

Analyse Géographique

L'Amérique du Nord a capté 39,83% des revenus mondiaux en 2024. Les incitations étatiques, notamment les installations CalSHAPE dans les écoles, injectent des fonds publics dans les achats de capteurs. L'infrastructure CVC mature facilite les rénovations plug-and-play, et la certification WELL généralisée favorise des nœuds multi-capteurs par étage. Les fabricants de capteurs nationaux tirent parti des réseaux de services locaux, obtenant des prix de vente moyens plus élevés en regroupant des contrats de calibration. Les règles de confidentialité de type RGPD sont moins contraignantes, facilitant les déploiements d'analytique cloud qui génèrent des revenus d'abonnement.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,25% jusqu'en 2030. Le seul règlement automobile China 7 de la Chine exige des millions de capteurs en habitacle annuellement. Les fabricants locaux fournissent des moteurs optiques à des coûts compétitifs, créant des avantages d'intégration verticale. Le Programme national pour un air pur de l'Inde finance des moniteurs à l'échelle des villes et impose des audits QAI dans les bureaux publics. Les géants japonais de l'électronique intègrent des capteurs PM MEMS dans des écosystèmes de maison intelligente, capitalisant sur des consommateurs férus de technologie qui assimilent les métriques de qualité de l'air intérieur au bien-être.

L'Europe maintient des normes strictes qui favorisent les capteurs premium avec une calibration traçable. Euro 7 établit la détection PN10, poussant les fournisseurs vers des optiques à plus haute résolution. Les propriétaires de bâtiments rénovent les capteurs pour se conformer à la révision de la Directive sur la performance énergétique des bâtiments, équilibrant une construction hermétique avec une vérification obligatoire de la qualité de l'air. Les restrictions du RGPD stimulent les solutions d'analytique sur site, augmentant la demande de dispositifs passerelles avec des capacités de traitement en périphérie qui limitent l'exposition des données dans le cloud.

Paysage Concurrentiel

Le marché des capteurs PM2.5 présente une fragmentation modérée. Les grands fournisseurs industriels tels que Sensirion, Bosch Sensortec, Panasonic Industry et Honeywell dominent les secteurs réglementés grâce à leurs systèmes qualité et leurs empreintes de support mondiales. Les spécialistes IoT tels que Plantower et Cubic Sensor servent les canaux grand public de maison intelligente avec une tarification agressive. Les équipementiers automobiles de rang 1 intègrent des conceptions captives, créant des écosystèmes semi-fermés qui limitent l'entrée de tiers.

Les mouvements stratégiques mettent l'accent sur des offres complètes. Le lancement du SEN6x de Sensirion positionne l'entreprise comme un fournisseur unique de matériel, de micrologiciel et de tableaux de bord cloud. Panasonic associe son SN-GCQB1 à une calibration auto-apprenante pour réduire le coût de service sur la durée de vie. Bosch exploite sa capacité en semi-conducteurs pour augmenter les volumes du BMV080, visant à fournir des kits de conception OEM pour les dispositifs portables. Les partenariats gagnent en importance : BMW-Vaisala établit un précédent pour les services de qualité de l'air centrés sur le véhicule, tandis que CabinAir obtient des placements chez Volvo, Polestar et Lucid.

La concurrence par les prix s'intensifie dans l'IoT grand public, mais les segments industriels et automobiles défendent leurs marges via des barrières de qualification et des pistes d'audit. Les fournisseurs qui fournissent des certificats de calibration ISO/IEC 17025 et satisfont aux tests de contrainte AEC-Q100 obtiennent la préférence en matière d'approvisionnement. À mesure que la divulgation ESG acquiert un poids juridique, les acheteurs favorisent les fournisseurs qui proposent des journaux de données signés cryptographiquement, signalant un passage des spécifications pures de capteurs vers des écosystèmes de données sécurisés.

Leaders du Secteur des Capteurs PM2.5

Honeywell International Inc.

Sensirion AG

Robert Bosch GmbH

ams-OSRAM AG

Sharp Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Panasonic Industry a dévoilé le SN-GCQB1, un capteur ultra-compact PM1.0/2.5/10 à auto-calibration d'une durée de vie de 10 ans.

- Novembre 2024 : Sensirion a lancé le SEN6x, une plateforme de qualité de l'air modulaire à neuf paramètres alignée sur les normes des bâtiments sains.

- Septembre 2024 : Bosch Sensortec a présenté le BMV080, le plus petit capteur PM2.5 au monde, permettant l'intégration dans les smartphones.

- Août 2024 : BMW Group s'est associé à Vaisala Xweather pour intégrer des données de qualité de l'air en temps réel dans les commandes d'habitacle.

Périmètre du Rapport Mondial sur le Marché des Capteurs PM2.5

Le rapport sur le marché des capteurs PM2.5 est segmenté par type de produit (optique, électrochimique, gravimétrique et atténuation bêta, hybride et autres), technologie (diffusion de la lumière, atténuation bêta, MEMS, modules gaz-particules intégrés), application (qualité de l'air intérieur, surveillance ambiante, habitacle automobile, dispositifs portables et appareils intelligents, autres applications), utilisateur final (bâtiments résidentiels et commerciaux, installations industrielles, équipementiers automobiles et fournisseurs de rang 1, gouvernement et recherche, autres utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Optique (Laser/LED) |

| Électrochimique |

| Gravimétrique et Atténuation Bêta |

| Hybride et Autres |

| Diffusion de la Lumière (Mie) |

| Atténuation Bêta |

| Micro-électromécanique (MEMS) |

| Modules Gaz-Particules Intégrés |

| Surveillance de la Qualité de l'Air Intérieur |

| Stations de Surveillance Ambiante / Extérieure |

| Surveillance de l'Habitacle Automobile |

| Dispositifs Portables et Appareils Intelligents |

| Autres Applications |

| Bâtiments Résidentiels et Commerciaux |

| Installations Industrielles |

| Équipementiers Automobiles et Fournisseurs de Rang 1 |

| Gouvernement et Recherche |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Optique (Laser/LED) | ||

| Électrochimique | |||

| Gravimétrique et Atténuation Bêta | |||

| Hybride et Autres | |||

| Par Technologie | Diffusion de la Lumière (Mie) | ||

| Atténuation Bêta | |||

| Micro-électromécanique (MEMS) | |||

| Modules Gaz-Particules Intégrés | |||

| Par Application | Surveillance de la Qualité de l'Air Intérieur | ||

| Stations de Surveillance Ambiante / Extérieure | |||

| Surveillance de l'Habitacle Automobile | |||

| Dispositifs Portables et Appareils Intelligents | |||

| Autres Applications | |||

| Par Utilisateur Final | Bâtiments Résidentiels et Commerciaux | ||

| Installations Industrielles | |||

| Équipementiers Automobiles et Fournisseurs de Rang 1 | |||

| Gouvernement et Recherche | |||

| Autres Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale actuelle du marché des capteurs PM2.5 ?

La taille du marché des capteurs PM2.5 est de 190,35 millions USD en 2025.

À quelle vitesse la demande de capteurs PM2.5 se développe-t-elle en Asie-Pacifique ?

Les revenus de l'Asie-Pacifique devraient croître à un CAGR de 7,25% de 2025 à 2030.

Quelle technologie de capteur détient la plus grande part aujourd'hui ?

Les capteurs optiques à diffusion de la lumière sont en tête avec 53,74% des revenus de 2024.

Pourquoi les constructeurs automobiles installent-ils des capteurs PM2.5 dans les nouveaux véhicules ?

Les réglementations Euro 7 et China 7 exigent une surveillance des particules, entraînant un CAGR de 7,22% pour les installations automobiles.

Quel défi limite l'adoption des capteurs PM2.5 à faible coût ?

La sensibilité croisée et la dérive de précision induite par l'humidité peuvent dépasser 50% d'erreur sans calibration appropriée.

Dernière mise à jour de la page le: