Taille et part de marché des microphones MEMS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.54 Milliards de dollars |

| Taille du Marché (2031) | 3.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des microphones MEMS par Mordor Intelligence

La taille du marché des microphones MEMS devrait croître de 2,40 milliards USD en 2025 à 2,54 milliards USD en 2026 et est prévue pour atteindre 3,38 milliards USD d'ici 2031 à un TCAC de 5,88 % sur la période 2026-2031. Cette expansion reflète la demande croissante de capture audio haute fidélité dans les appareils à commande vocale, les habitacles de véhicules et les appareils auditifs, où les microphones électrets traditionnels ne répondent plus aux exigences de miniaturisation et de performance. Les fabricants accélèrent les innovations dans les conceptions à rapport signal sur bruit (RSB) élevé, le packaging au niveau de la tranche et le traitement numérique du signal intégré pour prendre en charge des fonctionnalités telles que l'audio spatial, la formation de faisceau et l'inférence d'IA en périphérie. La croissance est en outre portée par les incitations réglementaires en faveur de la surveillance du conducteur en habitacle, l'adoption rapide des écouteurs sans fil véritables et les déploiements d'infrastructures intelligentes qui reposent sur la détection acoustique distribuée. Les stratégies concurrentielles favorisent de plus en plus l'intégration verticale, la spécialisation du portefeuille et les cessions stratégiques qui renforcent la concentration sur des niches haut de gamme ou spécifiques à des applications, tout en répondant à la pression tarifaire dans les segments grand public banalisés.

Points clés du rapport

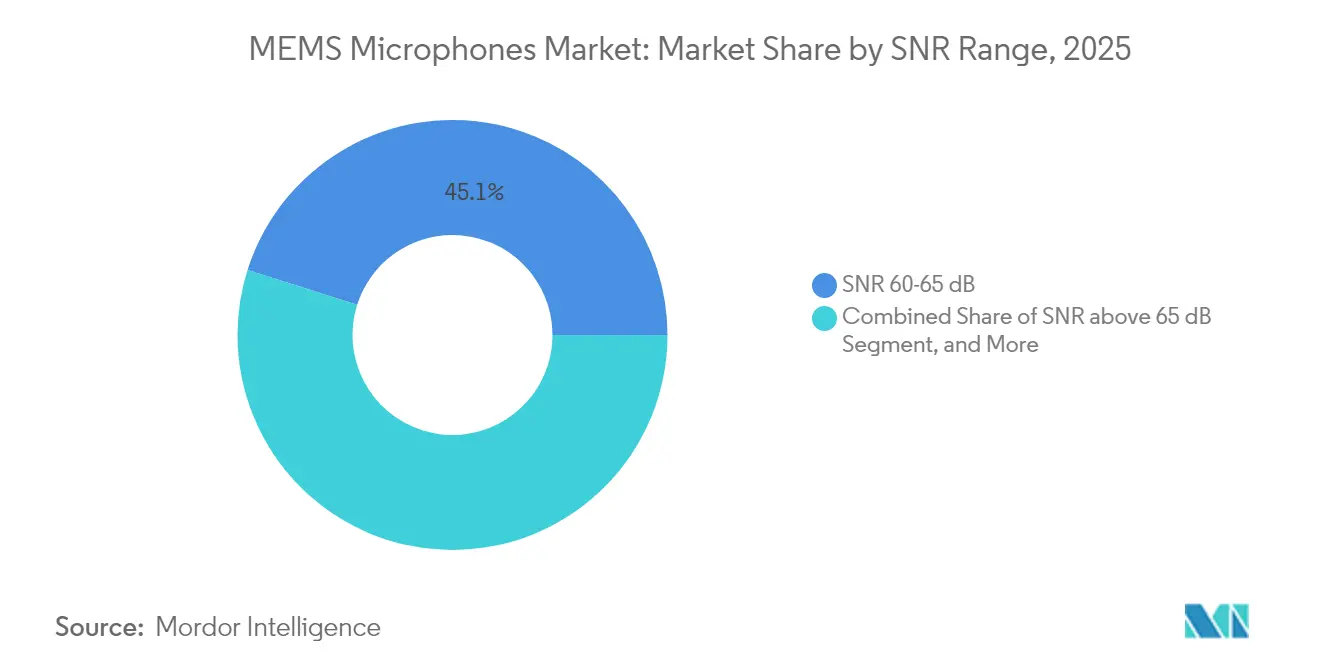

- Par plage de RSB, le niveau RSB 60-65 dB a capté 45,12 % de la part de marché des microphones MEMS en 2025, tandis que le niveau RSB >65 dB devrait afficher le TCAC le plus rapide à 7,55 % jusqu'en 2031.

- Par type de signal, les microphones numériques ont représenté 67,55 % de la taille du marché des microphones MEMS en 2025 et devraient enregistrer un TCAC de 7,82 % jusqu'en 2031.

- Par application, les appareils auditifs ont représenté 49,10 % de la taille du marché des microphones MEMS en 2025, tandis que les applications automobiles devraient se développer à un TCAC de 6,62 % jusqu'en 2031.

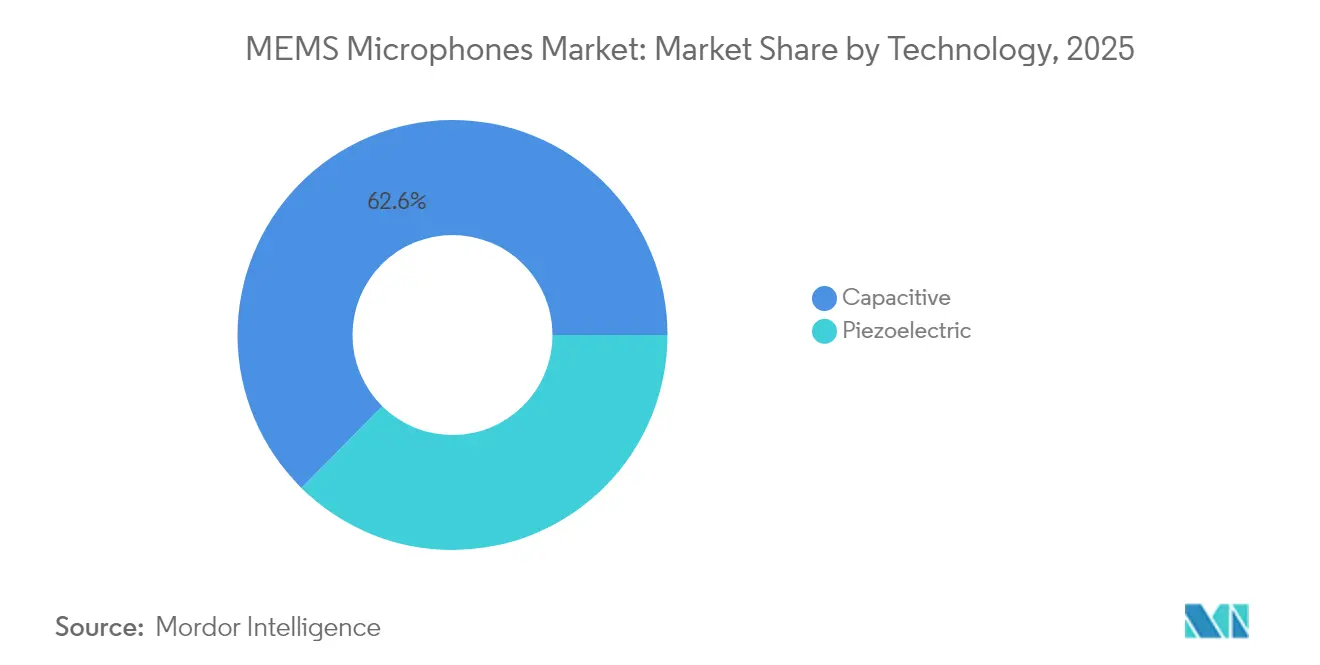

- Par technologie, les conceptions capacitives détenaient 62,60 % de la taille du marché des microphones MEMS en 2025 ; les conceptions piézoélectriques devraient croître à un TCAC de 7,95 % sur la même période.

- Par type de boîtier, les dispositifs à port inférieur étaient en tête avec une part de 54,20 % de la taille du marché des microphones MEMS en 2025, tandis que les dispositifs à port supérieur devraient progresser à un TCAC de 7,90 % jusqu'en 2031.

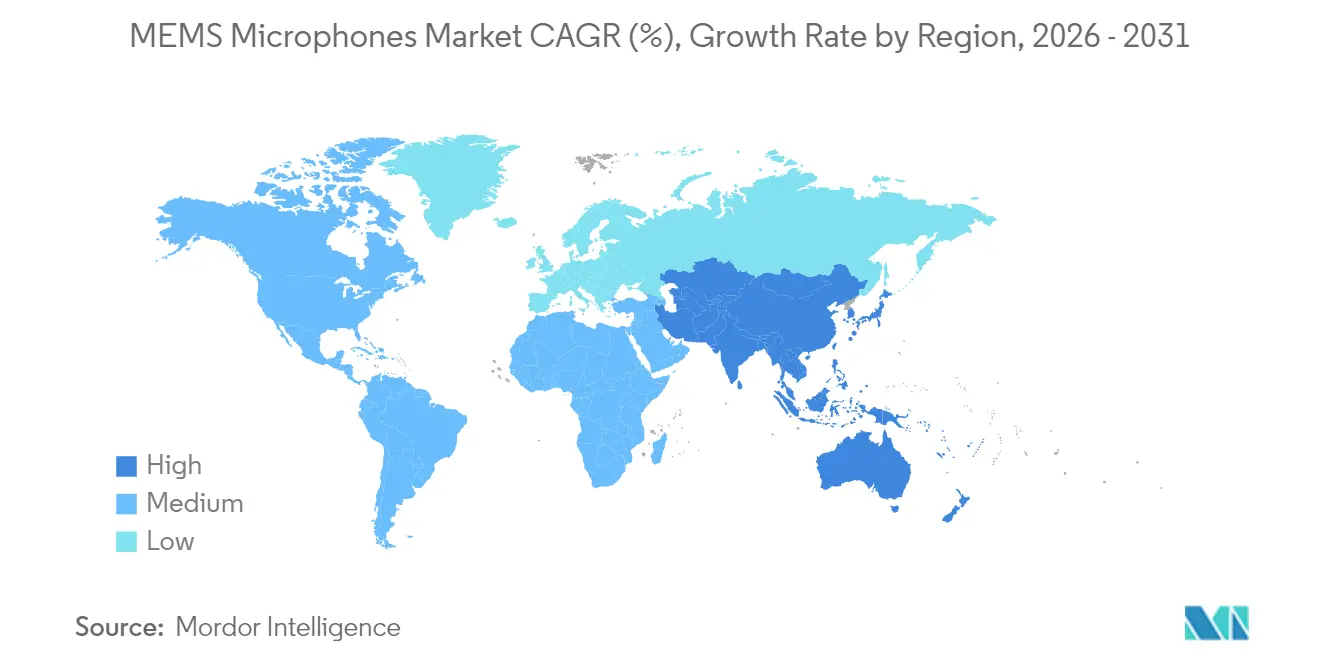

- Par géographie, la région Asie-Pacifique dominait le marché des microphones MEMS avec une part de 46,90 % en 2025, et le Moyen-Orient devrait afficher le TCAC le plus élevé à 6,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des microphones MEMS

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des appareils intelligents dotés d'assistants vocaux | +1.8% | Mondial avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante des microphones MEMS dans les écouteurs sans fil véritables stéréo | +1.5% | Mondial, porté par la fabrication en Asie-Pacifique et la consommation en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante d'audio haute fidélité dans les smartphones | +1.2% | Asie-Pacifique au cœur, avec débordement vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Intégration des microphones MEMS dans les infrastructures intelligentes pour la détection acoustique | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des systèmes de suppression du bruit en habitacle automobile | +0.7% | Mondial avec adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Incitation réglementaire à la surveillance du conducteur en habitacle | +0.3% | Europe et Amérique du Nord, suivies par l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des appareils intelligents dotés d'assistants vocaux

Les expéditions mondiales d'enceintes intelligentes ont dépassé 150 millions d'unités en 2024, et les exigences de capture vocale longue portée favorisent le passage aux réseaux de plusieurs microphones capables d'offrir une performance de RSB supérieure à 65 dB.[1]Consumer Technology Association, "Analyse du marché des enceintes intelligentes 2024," cta.tech Les fabricants d'appareils intègrent désormais la détection de mot-clé d'activation et la formation de faisceau directement dans les boîtiers de microphones afin de préserver la puissance du système et de réduire la latence. Une réponse de phase cohérente entre les réseaux est essentielle pour les algorithmes de détermination de la direction d'arrivée qui sous-tendent les interfaces en langage naturel. Les microphones à RSB élevé minimisent également les faux déclenchements, améliorant l'expérience utilisateur et favorisant l'adoption dans les écrans intelligents, les appareils électroménagers et les équipements de collaboration en entreprise.

Adoption croissante des microphones MEMS dans les écouteurs sans fil véritables stéréo

Les expéditions d'écouteurs sans fil ont dépassé 800 millions d'unités en 2025, chaque paire intégrant généralement deux à quatre microphones MEMS pour une suppression du bruit améliorée et une meilleure clarté des appels.[2]International Data Corporation, "Prévisions mondiales du marché des objets connectables 2025," idc.com Le packaging au niveau de la tranche réduit l'empreinte de 40 %, permettant des facteurs de forme plus élancés sans compromettre l'autonomie de la batterie. Les écouteurs haut de gamme intègrent de plus en plus des fonctionnalités d'audio spatial et de suivi de la tête, qui nécessitent des paires de microphones soigneusement appariées pour un rendu précis. Le courant de veille est tombé en dessous de 10 µA, prolongeant le temps d'écoute et prenant en charge la capture vocale à fréquence de rafraîchissement plus élevée pour les alertes de sécurité et le coaching sportif.

Demande croissante d'audio haute fidélité dans les smartphones

Les fabricants de smartphones (OEM) différencient leurs modèles phares grâce à la capture vidéo cinématique et la diffusion en continu immersive. Jusqu'à six microphones MEMS par terminal permettent le zoom audio, la suppression du bruit du vent et l'enregistrement spatial.[3]Institut des ingénieurs électriciens et électroniciens, "Conception et applications des microphones MEMS," ieeexplore.ieee.org La faible distorsion de phase et la large plage dynamique garantissent la compatibilité avec les algorithmes d'apprentissage automatique embarqués utilisés en vidéographie computationnelle. L'orientation vers des fonctionnalités centrées sur les créateurs augmente la valeur de conception pour les microphones haute performance, en compensant l'érosion du prix de vente moyen (PVM) dans les gammes grand public.

Intégration des microphones MEMS dans les infrastructures intelligentes pour la détection acoustique

Les projets de villes intelligentes déploient des réseaux de microphones distribués pour surveiller la pollution sonore, détecter les incidents de circulation et améliorer la sécurité publique. L'informatique en périphérie intégrée dans les modules de microphones classe les événements sonores localement, réduisant ainsi la bande passante et répondant aux préoccupations en matière de confidentialité. Les unités extérieures nécessitent des revêtements conformes et un fonctionnement en température étendue de -40 °C à +85 °C, ce qui incite les fournisseurs à développer des variantes robustifiées. Des architectures similaires émergent dans les environnements industriels pour la maintenance prédictive, où les signatures acoustiques signalent l'usure des roulements et les anomalies de fuite d'air bien avant une défaillance catastrophique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse continue des prix de vente moyens | -1.4% | Mondial, plus prononcée dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Limitations techniques dans les environnements acoustiques extrêmes | -0.8% | Mondial, avec des défis spécifiques dans les applications automobiles et industrielles | Moyen terme (2-4 ans) |

| Concentration de la chaîne d'approvisionnement en Asie du Sud-Est générant un risque géopolitique | -0.6% | Impact mondial provenant de la concentration en Asie-Pacifique | Long terme (≥ 4 ans) |

| Défis croissants liés aux interférences électromagnétiques dans les appareils connectables à haute densité | -0.4% | Mondial, concentré dans l'électronique grand public et les appareils connectables | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse continue des prix de vente moyens

STMicroelectronics a signalé une baisse de 8 % du PVM pour son segment Analogique, MEMS et Capteurs en 2024, soulignant la pression tarifaire soutenue dans les canaux grand public à volume élevé. Les unités de fabrication à grande échelle en Asie-Pacifique soutiennent des structures de coûts agressives que les concurrents plus petits peinent à égaler, ce qui incite à la consolidation et à la rationalisation des capacités. Bien que le traitement numérique du signal intégré puisse améliorer les marges, les dépenses de développement et les délais concurrentiels de mise sur le marché limitent une adoption généralisée. La banalisation dans les smartphones d'entrée de gamme et les gadgets IoT restreint l'adressable du marché haut de gamme, tempérant la croissance globale des revenus malgré la hausse des expéditions en volume.

Limitations techniques dans les environnements acoustiques extrêmes

Les membranes MEMS risquent d'être endommagées au-dessus de 130 dB SPL, ce qui limite leur déploiement à proximité des turbines à réaction, des machines lourdes ou des systèmes de haut-parleurs de concerts en direct. L'électronique automobile soumet les microphones à des variations rapides de température et à de fortes vibrations, nécessitant un packaging hermétique coûteux qui alourdit la nomenclature des matières. En dessous de 100 Hz, les architectures capacitives présentent une sensibilité réduite, ce qui limite leur utilisation dans l'audio professionnel à forte composante basse. Une protection électromagnétique supplémentaire est souvent requise dans les appareils connectables à haute densité, annulant les gains d'espace obtenus grâce à la miniaturisation et augmentant la complexité de l'assemblage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plage de RSB : l'audio haut de gamme favorise l'adoption haute performance

Le niveau RSB 60-65 dB représentait 45,12 % du marché des microphones MEMS en 2025, soutenant les smartphones grand public, les tablettes et les enceintes intelligentes. Le niveau RSB premium >65 dB devrait se développer à un TCAC de 7,55 %, porté par la demande des habitacles de conduite autonome, des réseaux de formation de faisceau par IA et de la création de contenu professionnel, qui nécessitent un bruit propre plus faible. Les appareils à RSB élevé prennent en charge le zoom audio et la reconnaissance vocale robuste au bruit, favorisant la différenciation dans l'électronique grand public haut de gamme.

Les plateformes automobiles amplifient la demande car les algorithmes de surveillance des occupants doivent isoler la voix du conducteur des bruits de route, de climatisation et de groupe motopropulseur. La norme AEC-Q103-003 exige que les microphones maintiennent leurs performances entre -40 °C et +125 °C, ce qui contraint les fournisseurs à optimiser les matériaux et le soulagement des contraintes dans les boîtiers. La conformité permet d'obtenir des PVM plus élevés et d'ancrer les fournisseurs dans des cycles de conception de véhicules pluriannuels, couvrant partiellement les fluctuations de la demande grand public.

Par type de signal : l'intégration numérique accélère l'optimisation des systèmes

Les variantes numériques détenaient une part de 67,55 % en 2025 et devraient progresser à un TCAC de 7,82 % grâce au multiplexage temporel, au gain programmable et au filtrage sur puce qui simplifient la conception des circuits imprimés et améliorent l'immunité au bruit. L'élimination des convertisseurs analogique-numérique externes réduit le nombre de composants et libère de la surface de carte pour les antennes ou la capacité de la batterie. Les déploiements en réseau favorisent les sorties numériques car les horloges synchronisées réduisent le décalage temporel et améliorent la précision de la formation de faisceau.

Les appareils analogiques restent pertinents là où les processeurs hôtes disposent déjà de convertisseurs intégrés ou lorsque des boucles vocales à latence ultra-faible sont critiques. Certains nœuds IoT économiques conservent également des solutions analogiques ; cependant, la baisse du coût du silicium à signaux mixtes réduit l'écart. Les gammes de produits hybrides permettent aux fabricants de vendre à des clients en transition entre architectures, maintenant ainsi l'effet de levier sur les volumes.

Par application : les appareils auditifs en tête pendant que l'automobile accélère

Les appareils auditifs représentaient 49,10 % du marché des microphones MEMS en 2025, les facteurs de forme discrets et la suppression du bruit multi-microphones élevant les attentes de performance. La disponibilité en vente libre aux États-Unis élargit l'accès des consommateurs, et le vieillissement démographique en Europe et au Japon soutient une demande de base stable. Les appareils intègrent généralement trois microphones dans des boîtiers inférieurs à 4 cm³, nécessitant un packaging au niveau de la tranche, une réponse de phase appariée et un courant de veille ultra-faible pour prolonger l'autonomie de la batterie.

L'adoption automobile devrait afficher le TCAC le plus rapide à 6,62 % jusqu'en 2031. L'accent réglementaire croissant sur la vigilance du conducteur, la détection de la présence d'enfants et une interface homme-machine vocale claire élève les taux d'intégration de microphones par véhicule. Les systèmes de suppression du bruit en habitacle intègrent également des microphones en réseau près des appuie-têtes et des montants de porte, élargissant les opportunités unitaires au-delà des modules d'infodivertissement. Comme les cycles de conception peuvent dépasser cinq ans, la qualification précoce et la résilience de la chaîne d'approvisionnement sont des facteurs de différenciation clés.

Par technologie : la domination capacitive face au défi piézoélectrique

Les microphones capacitifs ont capté 62,60 % de part en 2025, grâce à des outils éprouvés et à la compatibilité lithographique avec les lignes CMOS grand public. Les unités de fabrication de plaquettes établies offrent des avantages en termes de coût et des performances prévisibles pour les volumes grand public. Cependant, les appareils piézoélectriques devraient croître à un TCAC de 7,95 % car ils tolèrent mieux les extrêmes de température, les vibrations et les champs électromagnétiques que leurs homologues capacitifs.

Les récentes avancées dans les films de nitrure d'aluminium dopé au scandium ont comblé l'écart de sensibilité, et l'absence de tension de polarisation réduit la puissance en veille. Les clients automobiles et industriels apprécient l'immunité intrinsèque aux décharges électrostatiques, ce qui simplifie la conception de protection contre les décharges électrostatiques (DES) et réduit le besoin de composants externes. À mesure que la production piézoélectrique sur plaquettes de 200 mm et 300 mm approche de la parité tarifaire avec le capacitif, l'adoption dans les appareils connectables et les nœuds d'infrastructure intelligente pourrait s'accélérer.

Par type de boîtier : l'innovation du port supérieur entraîne un changement de marché

Les conceptions à port inférieur détenaient une part de marché de 54,20 % en 2025, car les ingénieurs de produits grand public maîtrisaient bien les canaux acoustiques traversants. Elles facilitent la conception des joints d'étanchéité et protègent les membranes lors du montage en surface. Néanmoins, les boîtiers à port supérieur devraient croître à un TCAC de 7,90 %, car ils offrent une réponse en fréquence plus plate et une résonance acoustique plus faible. Les concepteurs ont la liberté de placer les microphones plus près des boîtiers des appareils, réduisant la longueur du tube et améliorant la capture des basses fréquences.

Les architectures à port supérieur au niveau de la tranche intègrent des filtres anti-poussière et des amortisseurs de résonance directement au-dessus de la membrane, réduisant la nomenclature des matières. Dans les écouteurs sans fil véritables, l'absence de trous traversants dans la carte permet des empilements de circuits imprimés plus minces, récupérant du volume interne pour les batteries. Les fabricants d'appareils auditifs utilisent cette configuration pour aligner l'orientation du port avec le conduit auditif externe, améliorant ainsi la directivité et l'intelligibilité de la parole dans les environnements bruyants.

Analyse géographique

L'Asie-Pacifique a dominé le marché des microphones MEMS avec une part de 46,90 % en 2025. L'assemblage de smartphones en grand volume en Chine, en Corée du Sud et au Viêt Nam ancre la consommation régionale, tandis que les fonderies à Taïwan et à Singapour fournissent une échelle de fabrication frontale. Les incitations gouvernementales à la localisation des capteurs soutiennent les nouveaux entrants ; cependant, la dépendance excessive à la fabrication régionale pose des risques géopolitiques et logistiques. Les fournisseurs japonais se concentrent sur les composants de qualité automobile, en s'appuyant sur des relations durables avec les intégrateurs de systèmes de rang 1.

L'Amérique du Nord maintient une position forte dans les applications haut de gamme telles que les interfaces audio professionnelles et les systèmes avancés d'aide à la conduite. Les entreprises de plateformes de la Silicon Valley dictent les feuilles de route de performance pour les assistants vocaux et les casques de réalité augmentée et virtuelle, favorisant l'adoption précoce des fonctionnalités RSB élevé et traitement numérique du signal intégré. Les constructeurs automobiles américains intègrent des microphones MEMS dans la surveillance des habitacles et l'holographie acoustique, contribuant à une demande stable indépendante des cycles des smartphones.

L'Europe bénéficie de réglementations de sécurité strictes qui imposent l'installation de caméras de surveillance du conducteur et de capteurs audio dans les nouveaux véhicules. Les modernisations de l'IoT industriel en Allemagne et en Scandinavie intègrent des microphones MEMS pour la maintenance prédictive, générant une croissance modeste mais résiliente. Le Moyen-Orient enregistre le TCAC le plus rapide à 6,65 %, soutenu par des projets de villes intelligentes aux Émirats arabes unis et en Arabie saoudite qui déploient des nœuds acoustiques pour l'analyse du trafic et la sécurité. Le marché sud-américain reste naissant en raison de la volatilité macroéconomique, mais la demande croissante de remplacement de smartphones offre un potentiel à long terme.

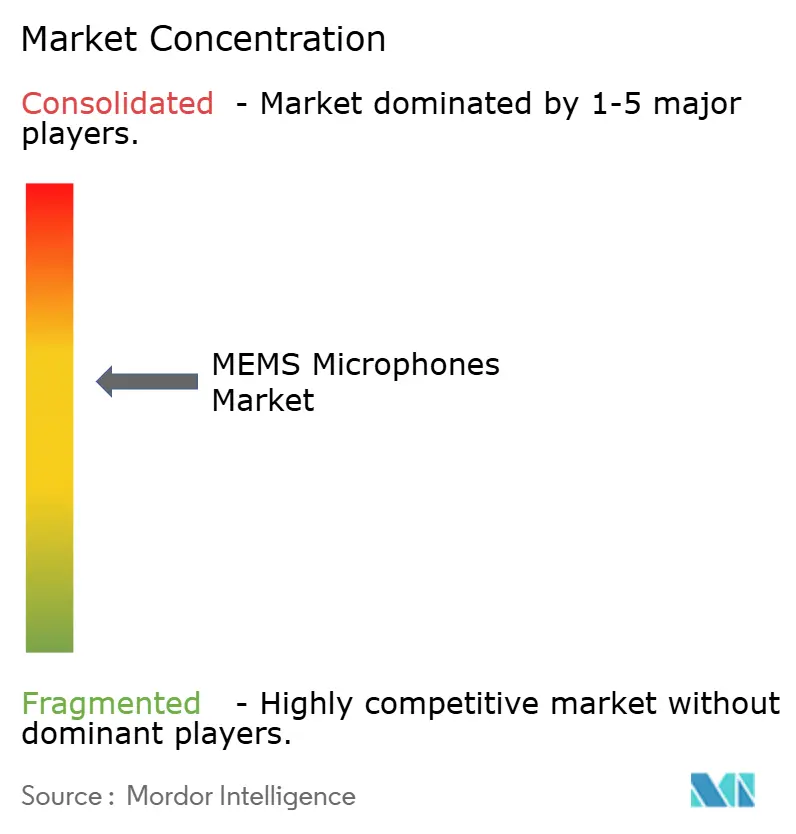

Paysage concurrentiel

Le paysage est modérément concentré, les cinq premiers fournisseurs détenant collectivement environ 65 % de part. Knowles a cédé son unité grand public à Syntiant en décembre 2024 pour 150 millions USD, se recentrant sur les niches médicales et industrielles tandis que Syntiant accède à des chaînes d'approvisionnement matures pour les appareils connectables à volume élevé. STMicroelectronics s'est engagé à investir 75 millions USD pour étendre sa production de microphones MEMS de qualité automobile en Italie, ciblant la demande de surveillance en habitacle. TDK-InvenSense a lancé un microphone numérique à 70 dB de RSB répondant aux normes AEC-Q103-003, renforçant son portefeuille automobile.

Les dépôts de brevets dépassent 300 par an, avec un accent mis sur la topologie des membranes, le portage acoustique et les accélérateurs d'IA embarqués. Des start-ups telles que Vesper et MEMSensing poursuivent des conceptions piézoélectriques et à détection de mots-clés d'activation promettant une consommation d'énergie plus faible et une intelligence intégrée. Pendant ce temps, les leaders en volume réduisent les PVM grâce à la migration vers la lithographie avancée et l'utilisation de plaquettes de plus grand diamètre. Les priorités stratégiques équilibrent désormais l'efficacité des coûts avec des ensembles de fonctionnalités différenciés qui défendent les marges dans les segments haut de gamme.

Les fusions et acquisitions s'articulent autour de capacités complémentaires. L'acquisition en 2024 par Infineon d'une équipe de conception européenne accélère sa feuille de route piézoélectrique, tandis que la sortie ultra-basse consommation de Bosch Sensortec cible les nœuds IoT avec un PVM inférieur à 1 USD. La collaboration sectorielle avec les fabricants de smartphones (OEM) et les équipementiers automobiles de rang 1 façonne le rythme des produits, les conceptions de référence communes raccourcissant les cycles de qualification et verrouillant les gains de positions.

Leaders du secteur des microphones MEMS

-

Knowles Corporation

-

GoerTek Inc.

-

AAC Technologies Holdings Inc.

-

STMicroelectronics N.V.

-

Infineon Technologies AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : la division InvenSense de TDK Corporation étend ses lignes de production de microphones MEMS de qualité automobile pour répondre aux commandes croissantes des constructeurs automobiles européens qui ajoutent des fonctionnalités de surveillance en habitacle.

- Juin 2025 : STMicroelectronics dévoile une famille de microphones MEMS numériques ultra-basse consommation pour les dispositifs IoT, atteignant une consommation en mode actif inférieure à 5 µA pour prolonger l'autonomie des capteurs connectés.

- Avril 2025 : Bosch Sensortec lance un nouveau boîtier de microphone MEMS qui réduit les interférences électromagnétiques de 40 % par rapport aux conceptions précédentes, répondant aux défis d'intégrité du signal dans l'électronique de dispositifs connectables à haute densité.

- Février 2025 : Infineon Technologies établit un partenariat avec un équipementier automobile de rang 1 de premier plan pour co-développer des modules de microphones MEMS intégrés destinés aux futurs systèmes de surveillance de l'habitacle des véhicules autonomes.

Périmètre du rapport mondial sur le marché des microphones MEMS

Les microphones MEMS sont des versions miniaturisées des microphones conventionnels qui ciblent toutes les applications audio où la petite taille, la haute qualité sonore, la fiabilité et l'accessibilité économique sont des exigences essentielles.

Le rapport sur le marché des microphones MEMS est segmenté par plage de RSB (RSB <60 dB, RSB 60-65 dB, RSB >65 dB), type de signal (analogique, numérique), application (électronique grand public et accessoires, appareils auditifs, appareils connectables et dispositifs IoT, affichages montés sur la tête, automobile, autres applications), technologie (capacitif, piézoélectrique), type de boîtier (port supérieur, port inférieur) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| RSB <60 dB |

| RSB 60-65 dB |

| RSB >65 dB |

| Analogique |

| Numérique |

| Électronique grand public et accessoires |

| Appareils auditifs |

| Appareils connectables et dispositifs IoT |

| Affichages montés sur la tête (RA, RV, RM) |

| Automobile |

| Autres applications |

| Capacitif |

| Piézoélectrique |

| Port supérieur |

| Port inférieur |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par plage de RSB | RSB <60 dB | ||

| RSB 60-65 dB | |||

| RSB >65 dB | |||

| Par type de signal | Analogique | ||

| Numérique | |||

| Par application | Électronique grand public et accessoires | ||

| Appareils auditifs | |||

| Appareils connectables et dispositifs IoT | |||

| Affichages montés sur la tête (RA, RV, RM) | |||

| Automobile | |||

| Autres applications | |||

| Par technologie | Capacitif | ||

| Piézoélectrique | |||

| Par type de boîtier | Port supérieur | ||

| Port inférieur | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des microphones MEMS ?

La taille du marché des microphones MEMS s'élève à 2,54 milliards USD en 2026.

À quel rythme le marché devrait-il croître d'ici 2031 ?

Le marché devrait se développer à un TCAC de 5,88 % entre 2026 et 2031, pour atteindre 3,38 milliards USD.

Quel segment d'application génère le plus de revenus ?

Les appareils auditifs détiennent la plus grande part à 49,10 % en 2025.

Où la croissance régionale la plus rapide est-elle prévue ?

Le Moyen-Orient devrait afficher le TCAC le plus élevé à 6,65 % jusqu'en 2031.

Quel type de technologie connaît la croissance la plus rapide ?

Les microphones piézoélectriques affichent la croissance projetée la plus rapide à un TCAC de 7,95 %.

Pourquoi les microphones MEMS numériques gagnent-ils en popularité ?

Les sorties numériques intègrent le conditionnement du signal, réduisent la complexité des circuits imprimés et prennent en charge les réseaux multi-microphones, ce qui explique leur part de 67,55 % et leur trajectoire de croissance de 7,82 %.

Dernière mise à jour de la page le: