Taille et part du marché des MEMS pour appareils mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.97 Milliards de dollars |

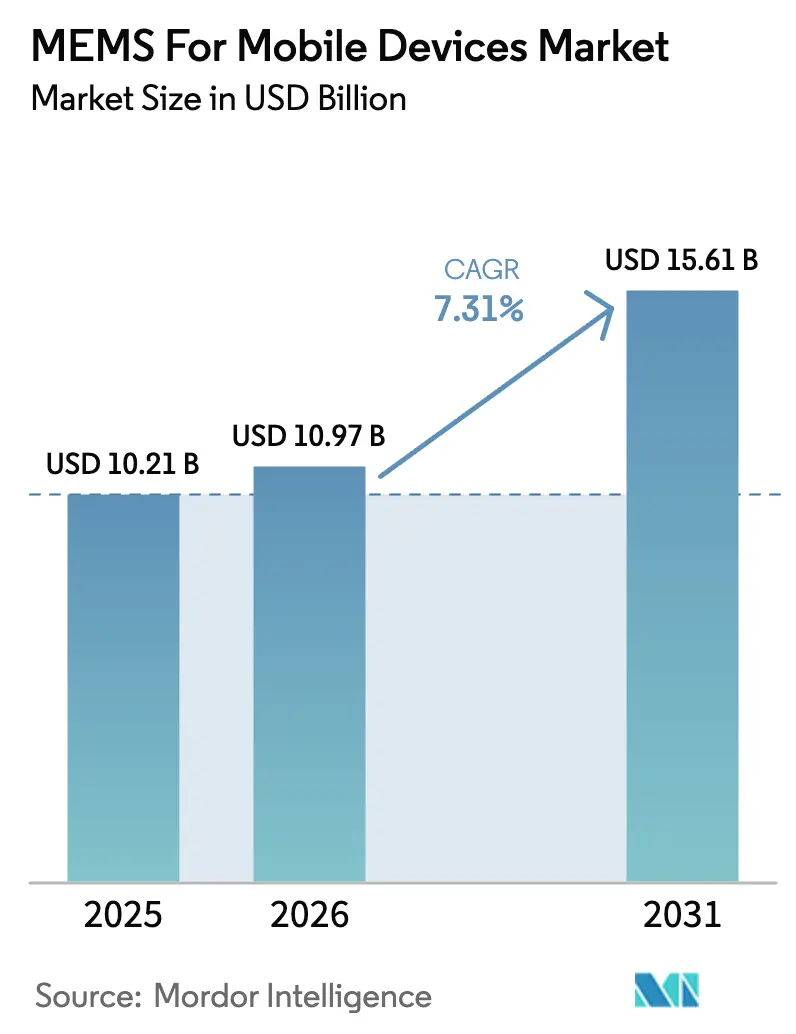

| Taille du Marché (2031) | 15.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.31% CAGR |

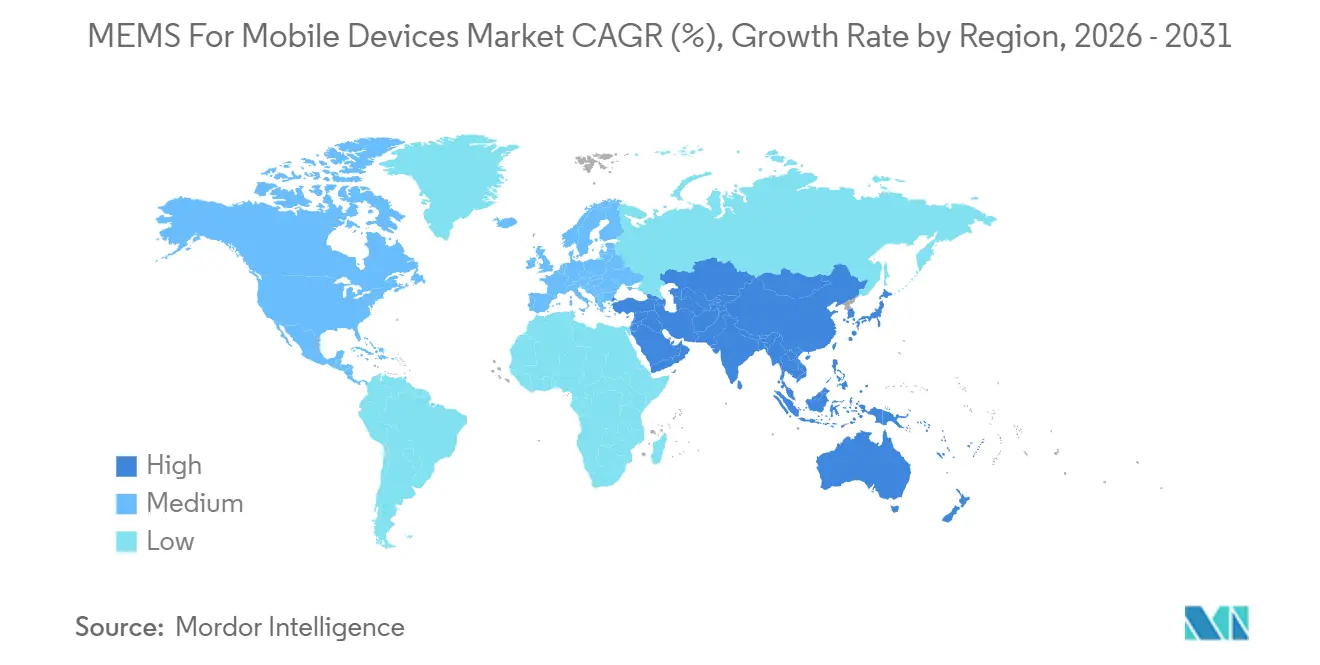

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

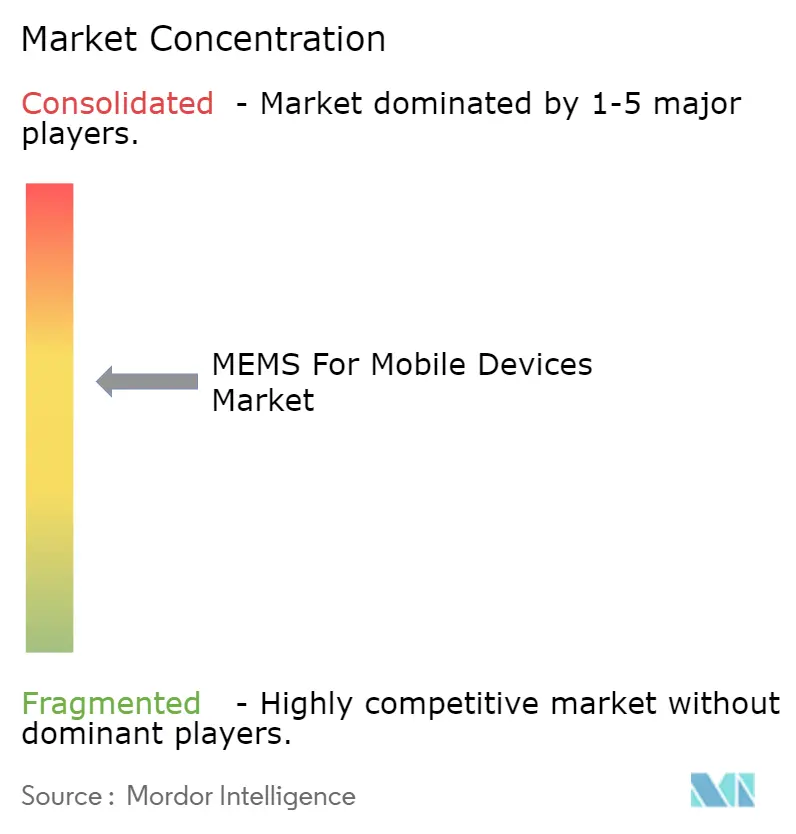

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MEMS pour appareils mobiles par Mordor Intelligence

La taille du marché des MEMS pour appareils mobiles devrait s'étendre de 10,21 milliards USD en 2025 et 10,97 milliards USD en 2026 à 15,61 milliards USD d'ici 2031, enregistrant un TCAC de 7,31 % entre 2026 et 2031. Les fabricants d'appareils intègrent l'intelligence au niveau du capteur pour respecter les règles de confidentialité de l'Union européenne et offrir une autonomie de batterie dépassant désormais 48 heures dans des conditions d'utilisation mixte.[1]Éditeurs IEEE Xplore, « Architectures de capteurs à faible consommation d'énergie », ieee.org Cette évolution accélère la demande de concentrateurs de capteurs à intelligence artificielle en périphérie qui réduisent la consommation d'énergie continue de 30 %, tandis que la migration vers la 5G et l'ultra-large bande stimule les volumes unitaires de filtres à ondes acoustiques de volume (BAW) avec des facteurs de qualité supérieurs à 3 000. Les capteurs d'empreintes digitales restent l'ancre de revenus, mais les boîtiers hybrides et empilés en 3D gagnent du terrain, car les modules de charnière dans les téléphones pliables nécessitent des empreintes de 6 × 6 millimètres. L'intensité concurrentielle reste élevée : les cinq plus grands fournisseurs ont expédié plus de 60 % des unités de 2025, mais les spécialistes sans usine qui maîtrisent les références de synchronisation à gigue inférieure à 50 femtosecondes continuent de remporter des emplacements dans les radios Wi-Fi 7 et 5G.

Points clés du rapport

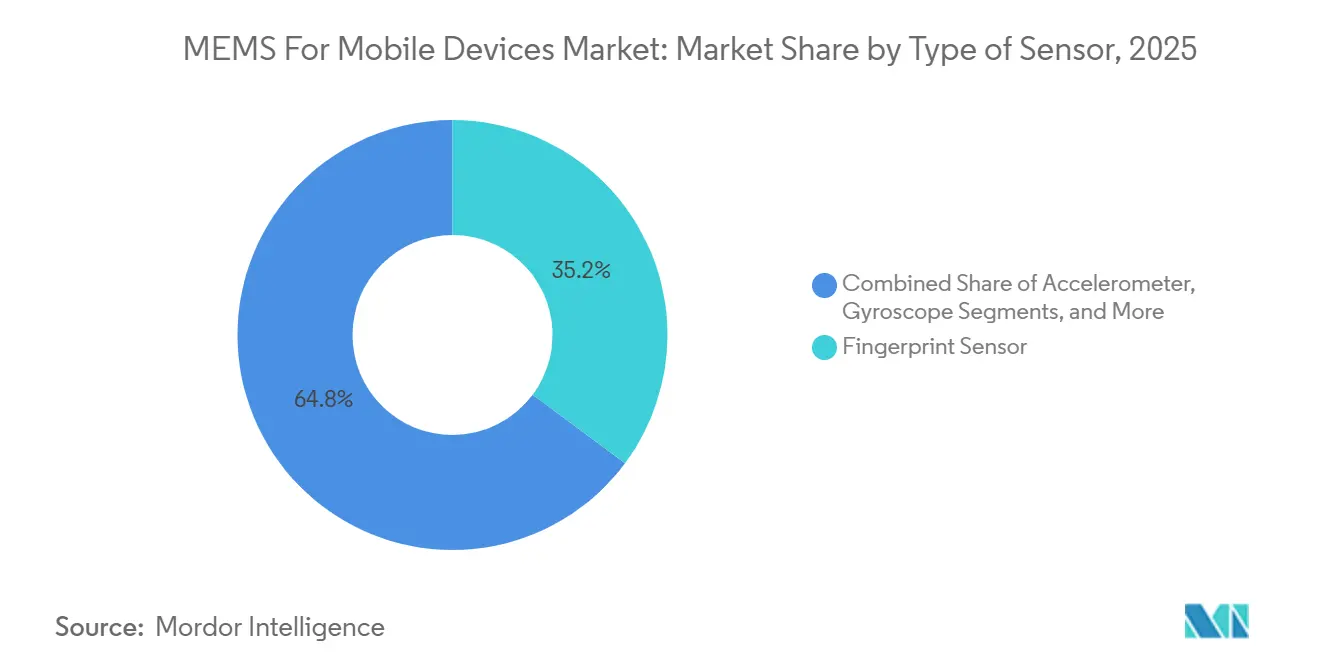

- Par type de capteur, les dispositifs d'empreintes digitales ont dominé avec une part de revenus de 35,21 % en 2025, tandis que les composants BAW devraient croître à un TCAC de 9,32 % jusqu'en 2031.

- Par application, les smartphones ont représenté 66,41 % des expéditions en 2025, tandis que les appareils portables devraient progresser à un TCAC de 7,52 % jusqu'en 2031.

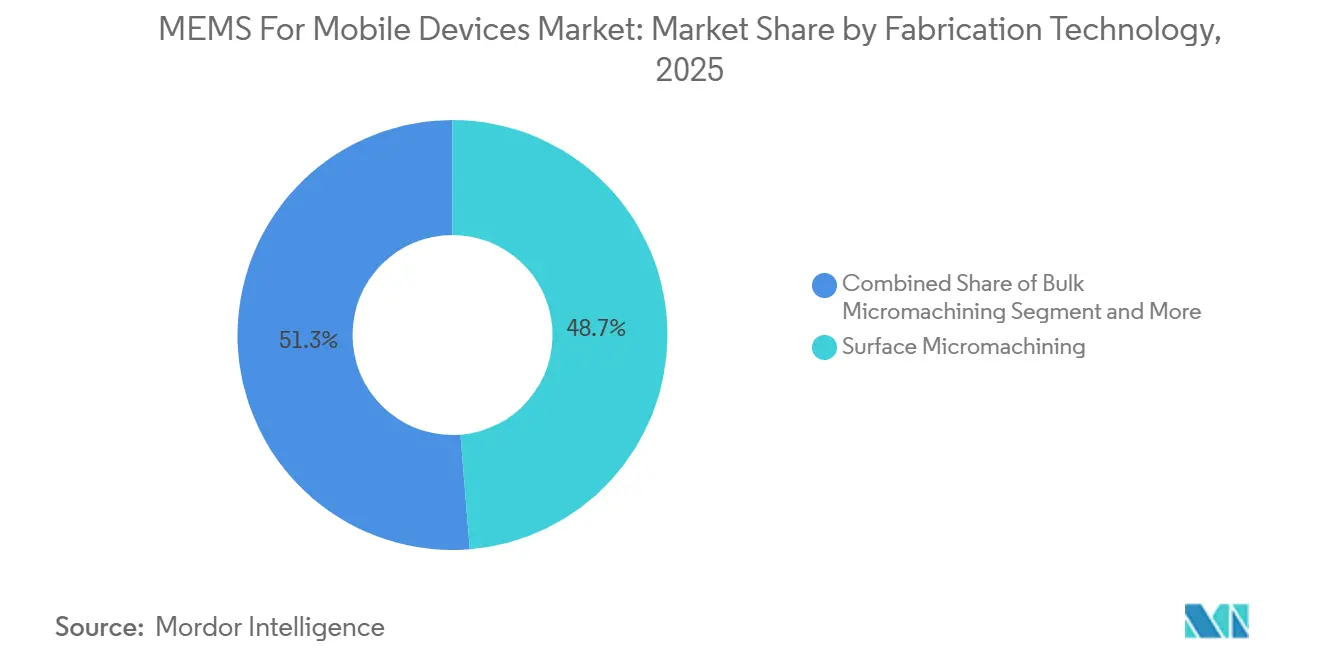

- Par technologie de fabrication, la micro-usinage de surface a détenu 48,73 % des revenus de 2025, mais l'intégration CMOS-MEMS devrait enregistrer un TCAC de 9,88 % durant 2026-2031.

- Par méthode d'intégration, le système en boîtier a capturé 41,30 % des déploiements de 2025, tandis que les configurations hybrides et empilées en 3D sont prêtes à se développer à un TCAC de 8,98 % sur le même horizon.

- Par géographie, l'Asie-Pacifique a représenté 46,82 % de la valeur de 2025, tandis que le Moyen-Orient devrait croître à un TCAC de 8,36 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des MEMS pour appareils mobiles

Analyse de l'impact des moteurs*

| Adoption croissante de la connectivité 5G et ultra-large bande | +1.4% | Mondial, concentration initiale en Amérique du Nord, en Chine et en Corée du Sud | Moyen terme (2 à 4 ans) |

|---|---|---|---|

| Intégration croissante des MEMS dans les écrans pliables et enroulables | +0.9% | Cœur Asie-Pacifique, débordement vers l'Europe | Court terme (≤ 2 ans) |

| Demande de capteurs toujours actifs à faible consommation dans le traitement en périphérie par intelligence artificielle | +1.6% | Mondial, porté par les écosystèmes d'intelligence artificielle d'Amérique du Nord et de Chine | Moyen terme (2 à 4 ans) |

| Standardisation du zoom acoustique et de l'audio spatial dans les smartphones | +0.8% | Mondial, adoption dans le segment haut de gamme en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des applications de santé mobile et de détection environnementale | +1.1% | Amérique du Nord et Europe (approbation réglementaire), Asie-Pacifique (adoption en volume) | Long terme (≥ 4 ans) |

| Expansion de l'écosystème de fonderies MEMS compatibles CMOS | +1.2% | Asie-Pacifique (Taïwan, Chine), Amérique du Nord (nœuds avancés) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la connectivité 5G et ultra-large bande

Les radios à ondes millimétriques nécessitent des filtres BAW avec une perte d'insertion inférieure à 1,5 dB et des coefficients de température inférieurs à 25 ppm/°C, des seuils que les résonateurs à couche mince piézoélectrique atteignent en grande série.[2]David Aichele, « Filtres BAW 5G pour terminaux mobiles », Livre blanc technique Qorvo, qorvo.com Le Snapdragon 8 Elite de Qualcomm intègre des coprocesseurs ultra-large bande qui réduisent la consommation d'énergie de 40 %, permettant un positionnement intérieur au centimètre près pour les services de réalité augmentée. Ces architectures dépendent de références de synchronisation MEMS fournissant des planchers de bruit de phase inférieurs à -160 dBc/Hz à un décalage de 1 MHz, une métrique inaccessible pour des composants à quartz de taille similaire. Les récentes enchères de spectre en Europe dans la plage 3,4-3,8 GHz ont déclenché des cycles de remplacement de terminaux mobiles, car les filtres 4G hérités ne peuvent pas contenir les interférences de canal adjacent dans les cellules denses. La convergence de la 5G et de l'ultra-large bande permet également des applications multiplateformes, telles que les systèmes d'entrée sans clé pilotés par smartphone pour les véhicules. Le marché des MEMS pour appareils mobiles bénéficie donc directement de chaque nouveau lancement en bande médiane ou en ondes millimétriques dans le monde.

Intégration croissante des MEMS dans les écrans pliables et enroulables

Les facteurs de forme flexibles supportent plus de 100 000 pliages à des rayons inférieurs à 5 mm, forçant le placement des capteurs à l'intérieur de la pile d'affichage plutôt que sur des cartes rigides.[3]Équipe R&D Samsung Display, « Livre blanc sur les capteurs OLED », samsungdisplay.com Le capteur OLED de Samsung intègre des photodiodes organiques sous chaque pixel pour collecter les données d'empreintes digitales et de fréquence cardiaque, poussant les ratios écran/corps au-delà de 95 %. BOE a expédié ses premiers panneaux OLED enroulables avec des capteurs de pression intégrés au troisième trimestre 2024, permettant des interfaces qui différencient les tapotements du contact de la paume. Ces conceptions exigent des procédés MEMS compatibles avec le polyimide fonctionnant en dessous de 250 °C et favorisent les matériaux piézoélectriques en couche mince par rapport au silicium sur isolant, élargissant la palette de matériaux utilisés dans le marché des MEMS pour appareils mobiles. Les fabricants de panneaux captent une valeur qui revenait autrefois aux fournisseurs de capteurs discrets, contraignant les fournisseurs traditionnels à se spécialiser dans le collage de puces ultra-minces et les services de décollement par laser.

Demande de capteurs toujours actifs à faible consommation dans le traitement en périphérie par intelligence artificielle

L'acheminement des flux bruts d'accéléromètre vers un processeur consomme 10 à 15 mW en continu, tandis que les machines à états finis intégrées consomment moins de 1 mW et ne réveillent l'hôte qu'en cas d'anomalie. Le LSM6DSV32X de STMicroelectronics, dévoilé au CES 2026, classe 16 gestes localement et prolonge l'autonomie en veille des montres connectées de 30 %. Le concentrateur BHI360 de Bosch Sensortec est livré avec la prise en charge de TensorFlow Lite Micro et peut identifier des événements audio, tels que le bris de verre, en <5 ms. La loi européenne sur l'intelligence artificielle, en vigueur depuis août 2024, oblige les identifiants biométriques à rester sur l'appareil sauf consentement des utilisateurs, cimentant le traitement local comme règle de conception par défaut. En conséquence, la demande de concentrateurs de capteurs intelligents constitue un vent arrière structurel qui soutient le marché des MEMS pour appareils mobiles jusqu'en 2031.

Standardisation du zoom acoustique et de l'audio spatial dans les smartphones

Les terminaux haut de gamme sont désormais livrés avec quatre à six microphones MEMS appariés pour prendre en charge la formation de faisceaux qui isole la voix d'un locuteur dans le bruit de la foule. L'iPhone 15 Pro d'Apple enregistre l'audio spatial en associant des éléments cardioïdes et omnidirectionnels avec des données inertielles de suivi de la tête. La norme de mars 2025 de l'Audio Engineering Society fixe un plancher de 64 dB de rapport signal/bruit et <1 % de distorsion harmonique totale, des références atteintes uniquement par les microphones MEMS à port arrière. L'unité certifiée IP68 de Goertek conserve un rapport signal/bruit de 68 dB après 30 minutes sous 1,5 m d'eau, comblant les lacunes de durabilité pour les créateurs de contenu en extérieur. À mesure que les marques de terminaux mobiles convergent vers les fonctionnalités audio spatial, les fournisseurs de microphones capables de trier des réseaux avec une variance de sensibilité <1 dB sont bien positionnés pour gagner des parts au sein du marché des MEMS pour appareils mobiles.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pertes de rendement dues aux défauts d'encapsulation au niveau de la tranche | -0.7% | Mondial, aigu dans les MEMS à rapport d'aspect élevé (Asie-Pacifique, Amérique du Nord) | Court terme (≤ 2 ans) |

| Disponibilité limitée d'ingénieurs qualifiés en conception MEMS | -0.5% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Fragmentation de la propriété intellectuelle dans les MEMS de mouvement, de pression et acoustiques | -0.3% | Mondial, litiges concentrés en Amérique du Nord, en Europe et en Chine | Long terme (≥ 4 ans) |

| Concentration de la chaîne d'approvisionnement dans les matériaux piézoélectriques spéciaux | -0.4% | Mondial, dépendances envers le Japon (cibles de pulvérisation cathodique) et la Chine (terres rares) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pertes de rendement dues aux défauts d'encapsulation au niveau de la tranche

L'encapsulation au niveau de la tranche réduit le coût unitaire mais introduit des fuites de cavité, une contamination particulaire et des fissures induites par les contraintes qui sont difficiles à détecter avant les tests ; les retours sur le terrain peuvent dépasser 500 ppm dans les programmes mobiles à grand volume. Les communications de l'ECTC 2024 attribuent 60 % des défaillances aux microfissures créées lors des étapes de révélation des vias traversant le silicium. Bosch a signalé la mise au rebut de 8 % des tranches de gyroscopes pour des problèmes d'herméticité, réduisant la marge brute de 2025 de 300 points de base. Les nouveaux outils de métrologie détectent les vides sous-surfaciques mais ajoutent 2 à 5 millions USD par ligne et ralentissent l'inspection de 30 %. Bien que les boîtiers fan-out réduisent les contraintes, leur adoption couvre encore <10 % du volume MEMS, prolongeant le frein sur le marché des MEMS pour appareils mobiles.

Disponibilité limitée d'ingénieurs qualifiés en conception MEMS

La conception MEMS exige une maîtrise de la mécanique, de l'électronique et de la science des matériaux, une combinaison enseignée par moins de 50 universités dans le monde. La Fondation nationale des sciences des États-Unis a noté en 2024 que 20 % des offres d'emploi pertinentes restaient ouvertes >90 jours, contre 12 % pour les rôles plus larges dans les semi-conducteurs. SEMI prévoit un déficit mondial d'un million d'ingénieurs d'ici 2030, avec une surreprésentation des spécialistes MEMS. Les entreprises versent désormais des primes à la signature supérieures à 50 000 USD pour attirer des concepteurs expérimentés, ce qui fait grimper les coûts alors qu'elles s'empressent de pourvoir les postes. La formation en entreprise et les partenariats universitaires pourraient atténuer la pression après 2028, mais la pénurie de talents à court terme limite le rythme auquel le marché des MEMS pour appareils mobiles peut absorber de nouvelles opportunités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : les modules biométriques dominent les revenus

Les unités d'empreintes digitales ont représenté 35,21 % des revenus de 2025, sécurisant la plus grande part du marché des MEMS pour appareils mobiles grâce aux solutions ultrasoniques de deuxième génération qui authentifient à travers des doigts mouillés en 0,3 seconde. La catégorie des ondes acoustiques de volume, bien que plus petite, progresse à 9,32 % par an car chaque flagship 5G intègre désormais jusqu'à 60 filtres couvrant de 600 MHz à 41 GHz. Les accéléromètres et les gyroscopes ont ensemble fourni environ un quart des expéditions, soutenus par les jeux, la stabilisation optique de l'image et la navigation intérieure. Les capteurs de pression ont contribué à près de 8 %, tandis que les microphones MEMS ont capturé 18 % à mesure que l'audio spatial et la suppression du bruit sont devenus standard dans les appareils haut de gamme. La détection environnementale, les magnétomètres, l'humidité, les détecteurs de gaz, constituent le reste et progresse dans les régions sensibles à la pollution.

Les résonateurs à ondes acoustiques de volume s'étendent vers la synchronisation de précision, où leur facteur Q élevé prend en charge des oscillateurs avec un bruit de phase inférieur à -160 dBc/Hz, déplaçant le quartz dans les routeurs Wi-Fi 7. Les fournisseurs d'empreintes digitales expérimentent la détection du flux sanguin qui pourrait ajouter un suivi continu de la fréquence cardiaque sans optique supplémentaire, signalant un chevauchement accru entre les modalités de détection. Cette pollinisation croisée amplifie les perspectives de croissance des expéditions et maintient la discipline tarifaire au sein du marché des MEMS pour appareils mobiles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les appareils portables donnent le rythme de croissance

Les smartphones ont absorbé 66,41 % de la demande unitaire de 2025, reflétant leur échelle inégalée. Les appareils portables, cependant, devraient afficher un TCAC de 7,52 %, portés par les fonctions de santé approuvées par la FDA et par les montres connectées qui échantillonnent désormais le mouvement à 256 Hz pour le dépistage de la fibrillation auriculaire. Les tablettes ont représenté 12 % du volume, la détection de pression du stylet élargissant les cas d'utilisation créatifs. Les appareils de jeux mobiles ont représenté environ 5 %, et les autres gadgets, liseuses électroniques et lunettes de réalité augmentée, ont complété le reste.

Le capteur vocal toujours actif sous 200 µA de Goertek chevauche les catégories des lunettes intelligentes et des écouteurs, illustrant comment la miniaturisation libère la liberté de conception entre les applications. Les tablettes continuent d'adopter des capteurs de force offrant 4 096 niveaux de pression, tandis que les consoles de jeux portables spécifient des gyroscopes évalués à 4 000 °/s. À mesure que les smartphones importent des métriques de santé de qualité portable et que les appareils portables héritent de la connectivité cellulaire, les frontières entre plateformes s'estompent, amplifiant l'effet de levier inter-catégories au sein du marché des MEMS pour appareils mobiles.

Par technologie de fabrication : l'intégration CMOS s'accélère

Le micro-usinage de surface a conservé 48,73 % de la production de 2025 car il produit des entrefers inférieurs à 1 µm essentiels pour les accéléromètres capacitifs à gain élevé, représentant une part notable de la taille du marché des MEMS pour appareils mobiles. L'intégration CMOS-MEMS, bien que plus petite aujourd'hui, progresse de 9,88 % par an à mesure que le flux 28 nm de TSMC co-localise les structures de capteurs avec les convertisseurs analogique-numérique, réduisant les boîtiers de 3 × 3 mm. Le micro-usinage en volume représente environ 20 % pour les diaphragmes de pression et de microphone, le SOI à rapport d'aspect élevé environ 15 % pour les gyroscopes à faible dérive, tandis que les couches minces piézoélectriques et les MEMS polymères occupent le reste.

GlobalFoundries et Bosch proposent désormais des kits de conception de processus à 130 nm avec des bibliothèques inertielles pré-caractérisées, réduisant les délais de mise en fabrication de 6 à 9 mois. La plateforme XMB10 de X-FAB permet des densités de bruit de gyroscope inférieures à 0,004 °/s/√Hz, soulignant comment l'innovation de processus améliore les plafonds de performance. La diversification des matériaux, les résonateurs AlN dopés au scandium et les substrats en polyimide, signale que la différenciation concurrentielle s'oriente de la mise à l'échelle géométrique vers la maîtrise de la science des matériaux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par méthode d'intégration : les architectures empilées en 3D gagnent du terrain

Le système en boîtier a dominé avec 41,30 % des assemblages de 2025, combinant des puces de plusieurs nœuds pour réduire les coûts de non-récurrence de 30 à 40 % par rapport aux solutions monolithiques. Les modules hybrides et empilés en 3D progressent à 8,98 % car les vias traversant le silicium permettent la liaison verticale des blocs MEMS, analogiques et numériques dans une enveloppe de 6 × 6 mm adaptée aux charnières de téléphones pliables. Les alternatives système sur puce représentent 22 % du volume et excellent en termes de consommation d'énergie, mais nécessitent des fonderies CMOS-MEMS, limitant la flexibilité des nœuds. Les composants MEMS discrets persistent dans les niches sensibles aux coûts ou à haute fiabilité.

Le capteur de temps de vol SmartSonic de TDK empile un transducteur piézoélectrique sur un convertisseur analogique-numérique à 28 nm en utilisant des piliers de cuivre de 40 µm pour atteindre une résolution de portée de 1 mm. Le BMI323 de Bosch fusionne des algorithmes inertiels, magnétiques et de sortie de quaternion dans un seul mini-module, indiquant la direction de l'intégration. À mesure que les coûts des vias traversant le silicium diminuent, l'empilement 3D hétérogène pourrait éclipser le système en boîtier sur la période de prévision, insufflant un élan supplémentaire au marché des MEMS pour appareils mobiles.

Analyse géographique

L'Asie-Pacifique a capturé 46,82 % des revenus de 2025, portée par l'échelle de dépôt en couche mince de la Chine, la co-intégration CMOS-MEMS de la Corée du Sud et les fonderies de Taïwan qui ancrent l'approvisionnement mondial sans usine. La subvention de 3 milliards USD de Pékin vise à augmenter la capacité nationale de tranches MEMS de 40 % d'ici 2027, et Murata ainsi que TDK du Japon ont livré plus de 30 % du volume mondial de microphones MEMS en exploitant leur savoir-faire en matière d'emballage céramique. Samsung Electro-Mechanics pilote l'encapsulation au niveau de la tranche fan-out à des épaisseurs inférieures à 0,6 mm, tandis que Tata Electronics en Inde construit une usine de 300 mm qui allouera un cinquième de sa capacité aux MEMS à partir du quatrième trimestre 2026, renforçant l'autosuffisance régionale.

L'Amérique du Nord a produit environ 24 % des revenus de 2025. Les États-Unis mènent la conception sans usine, et les nombreuses autorisations d'appareils portables de la FDA valident les cas d'utilisation médicaux des MEMS. Le Canada a réservé 50 millions CAD pour former 500 ingénieurs MEMS, et les nœuds d'emballage émergents du Mexique servent les clients automobiles et industriels. L'Europe a détenu 18 % ; Infineon et Bosch dominent la production locale, et la loi sur l'intelligence artificielle cimente le traitement sur l'appareil comme norme continentale. Le marché des MEMS pour appareils mobiles bénéficie donc d'une traction réglementaire en Occident et d'une traction en volume en Asie.

Le Moyen-Orient, bien que représentant seulement quelques points de pourcentage aujourd'hui, croît de 8,36 % par an à mesure que les fonds souverains du Golfe financent des lignes d'assemblage qui localisent l'approvisionnement. La Turquie attire les investissements en tests et en emballage pour jouer le rôle de pont entre l'Europe et l'Asie. L'Afrique et l'Amérique du Sud restent collectivement en dessous de 10 % mais affichent une croissance à deux chiffres liée à la pénétration croissante des smartphones : les assembleurs brésiliens et nigérians intègrent des réseaux de capteurs multiples pour différencier la stabilisation de la caméra et la sécurité biométrique. La diversification régionale atténue ainsi les risques géopolitiques liés à la chaîne d'approvisionnement et élargit la taille globale du marché des MEMS pour appareils mobiles.

Paysage concurrentiel

Les cinq plus grands fournisseurs ont expédié plus de 60 % des unités de 2025, plaçant le secteur dans une zone modérément consolidée. L'unité de traitement de capteurs intelligents de STMicroelectronics dans le LSM6DSV32X pousse la classification vers la périphérie, réduisant la consommation du système de 30 %. Bosch Sensortec vise une couverture de 90 % du portefeuille avec une inférence sur capteur d'ici 2027, tandis que TDK exploite l'empilement de piliers de cuivre pour associer des transducteurs et des convertisseurs analogique-numérique dans des empreintes inférieures à 4 mm². Knowles a acquis Syntiant pour 150 millions USD afin d'intégrer des accélérateurs neuronaux dans ses microphones SiSonic, permettant la détection de mots-clés sans envoyer l'audio hors de l'appareil.

Des spécialistes tels que SiTime perturbent les acteurs établis en livrant des oscillateurs MEMS à gigue inférieure à 50 fs essentiels pour la synchronisation Wi-Fi 7 et 5G. L'accès aux fonderies comprime les cycles de mise en fabrication à neuf mois, permettant aux startups de poursuivre rapidement des algorithmes de niche. Les dépôts de brevets en formation de faisceaux acoustiques et en récupération d'énergie piézoélectrique ont augmenté de 18 % d'une année sur l'autre, indiquant que la propriété intellectuelle restera un avantage concurrentiel même si la capacité compatible CMOS démocratise la fabrication.

L'intégration verticale remodèle également les rôles : les fabricants de capteurs acquièrent des fabricants d'équipements en couche mince, et les marques de terminaux mobiles investissent dans des usines captives, brouillant les frontières entre clients et fournisseurs. Collectivement, ces forces renforcent une concurrence dynamique tout en maintenant des opportunités de marge suffisantes, soutenant une expansion saine du marché des MEMS pour appareils mobiles.

Leaders du secteur des MEMS pour appareils mobiles

Analog Devices Inc.

Bosch Sensortec GmbH

STMicroelectronics N.V.

InvenSense Inc. (TDK)

Goertek Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : STMicroelectronics a dévoilé l'unité inertielle LSM6DSV32X avec une machine à états finis qui reconnaît 16 gestes localement, prolongeant l'autonomie en veille des montres connectées de 30 %.

- Septembre 2025 : Apple a lancé l'iPhone 15 Pro avec enregistrement audio spatial réalisé grâce à des réseaux de microphones MEMS appariés et des données de suivi de la tête.

- Juin 2025 : GlobalFoundries s'est associé à Bosch pour lancer des kits de conception CMOS-MEMS à 130 nm, réduisant les coûts de non-récurrence de 40 % pour les startups sans usine.

- Mars 2025 : Goodix a introduit un lecteur d'empreintes digitales ultrasonique de deuxième génération qui authentifie deux doigts sur une zone de 64 mm² en 0,3 seconde.

Portée du rapport mondial sur le marché des MEMS pour appareils mobiles

Le rapport sur le marché des MEMS pour appareils mobiles est segmenté par type de capteur (empreinte digitale, accéléromètre, gyroscope, pression, BAW, microphones et autres), application (smartphones, tablettes, appareils portables, jeux et autres), technologie de fabrication (surface, volume, SOI, CMOS-MEMS et autres), méthode d'intégration (SiP, SoC, empilage 3D, discret et autres) et géographie. Les prévisions du marché sont en valeur (USD).

| Capteur d'empreintes digitales |

| Accéléromètre |

| Gyroscope |

| Capteur de pression |

| Capteur à ondes acoustiques de volume (BAW) |

| Microphones |

| Autres types de capteurs |

| Smartphones |

| Tablettes |

| Appareils portables |

| Appareils de jeux mobiles |

| Autres types d'appareils mobiles |

| Micro-usinage de surface |

| Micro-usinage en volume |

| SOI à rapport d'aspect élevé |

| Intégration CMOS-MEMS |

| Autres technologies de fabrication |

| Système en boîtier (SiP) |

| Système sur puce (SoC) |

| Hybrides et empilage 3D |

| MEMS discrets |

| Autres méthodes d'intégration |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type de capteur | Capteur d'empreintes digitales | ||

| Accéléromètre | |||

| Gyroscope | |||

| Capteur de pression | |||

| Capteur à ondes acoustiques de volume (BAW) | |||

| Microphones | |||

| Autres types de capteurs | |||

| Par type d'appareil mobile | Smartphones | ||

| Tablettes | |||

| Appareils portables | |||

| Appareils de jeux mobiles | |||

| Autres types d'appareils mobiles | |||

| Par technologie de fabrication | Micro-usinage de surface | ||

| Micro-usinage en volume | |||

| SOI à rapport d'aspect élevé | |||

| Intégration CMOS-MEMS | |||

| Autres technologies de fabrication | |||

| Par méthode d'intégration | Système en boîtier (SiP) | ||

| Système sur puce (SoC) | |||

| Hybrides et empilage 3D | |||

| MEMS discrets | |||

| Autres méthodes d'intégration | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des MEMS pour appareils mobiles d'ici 2031 ?

La taille du marché des MEMS pour appareils mobiles devrait atteindre 15,61 milliards USD d'ici 2031, progressant à un TCAC de 7,31 % à partir de 2026.

Quel type de capteur détient la plus grande part de revenus aujourd'hui ?

Les modules d'empreintes digitales ont dominé avec 35,21 % des revenus de 2025, reflétant un déploiement généralisé dans les smartphones milieu de gamme et haut de gamme.

Quel est le segment à la croissance la plus rapide ?

Les composants à ondes acoustiques de volume croissent à 9,32 % par an car les radios 5G et ultra-large bande nécessitent des filtres à facteur Q élevé sur des dizaines de bandes de fréquences.

Pourquoi les appareils portables sont-ils importants pour les fournisseurs de capteurs ?

Les appareils portables devraient afficher un TCAC de 7,52 % jusqu'en 2031, soutenus par des fonctions de santé approuvées par la FDA qui exigent des concentrateurs MEMS toujours actifs à faible consommation.

Dernière mise à jour de la page le: