Taille et part du marché des capteurs acoustiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.94 Milliards de dollars |

| Taille du Marché (2031) | 2.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

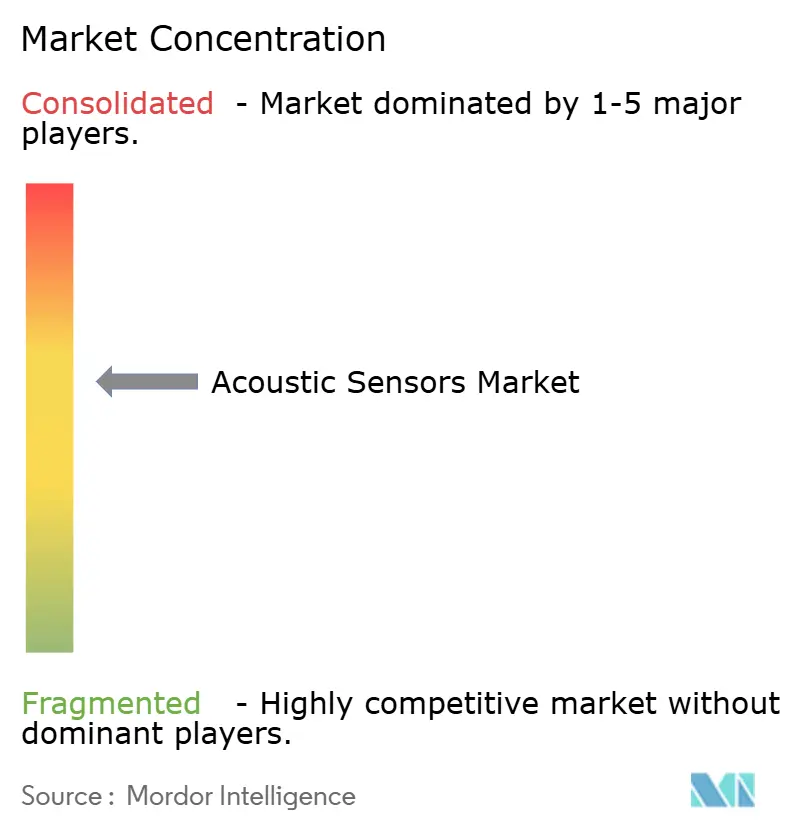

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs acoustiques par Mordor Intelligence

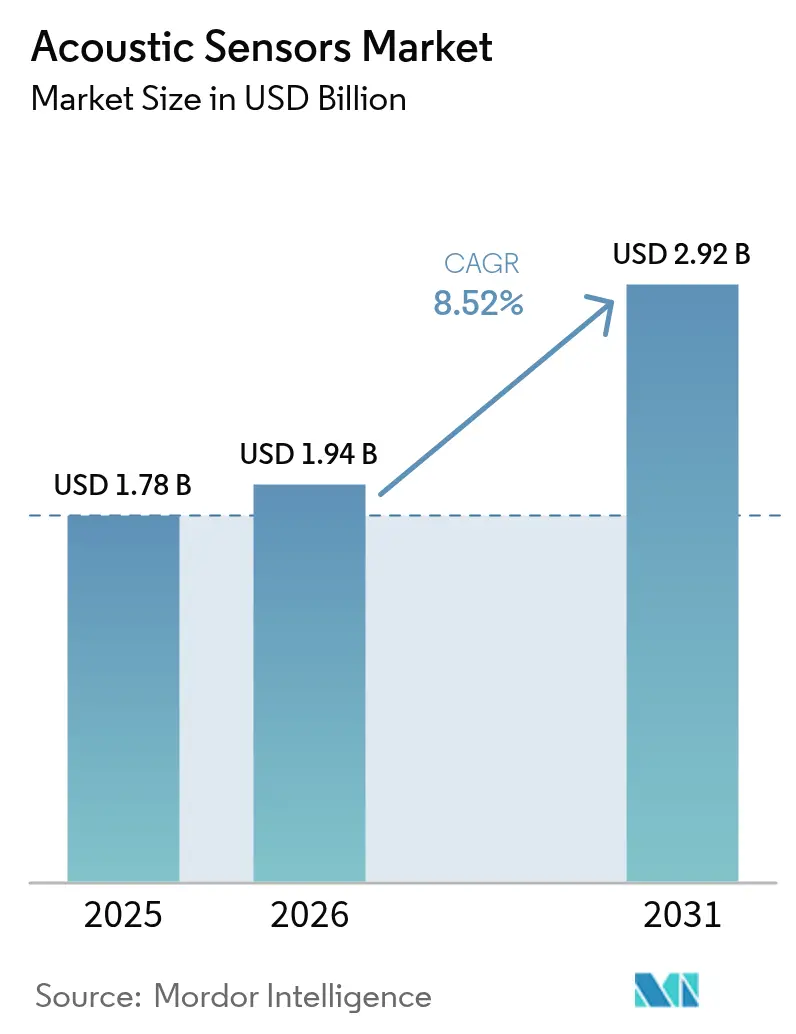

La taille du marché des capteurs acoustiques devrait croître de 1,78 milliard USD en 2025 à 1,94 milliard USD en 2026 et devrait atteindre 2,92 milliards USD d'ici 2031 à un TCAC de 8,52 % sur la période 2026-2031. Les déploiements rapides de la 5G et du Wi-Fi 7, les plateformes de véhicules électrifiés qui exigent une détection de couple et de pression sans batterie, ainsi que la prolifération des programmes d'Internet des objets industriel (IIoT) élargissent les bases installées dans les secteurs des télécommunications, de l'automobile et des industries de transformation. Les configurations sans fil croissent plus rapidement que les configurations filaires, car les opérateurs modernisent les actifs existants situés dans des zones dangereuses. L'Asie-Pacifique est en tête tant pour la production que pour la consommation, car les fabricants chinois, japonais et sud-coréens contrôlent la synthèse de poudres céramiques, le traitement des plaquettes et la capacité d'assemblage des modules. La technologie à onde acoustique de volume (BAW) gagne en dynamisme dans les filtres au-dessus de 6 GHz pour les stations de base 5G, tandis que les films piézoélectriques flexibles promettent des surfaces de détection jetables à moins de 1 USD pour les objets connectés grand public et médicaux.

Principaux enseignements du rapport

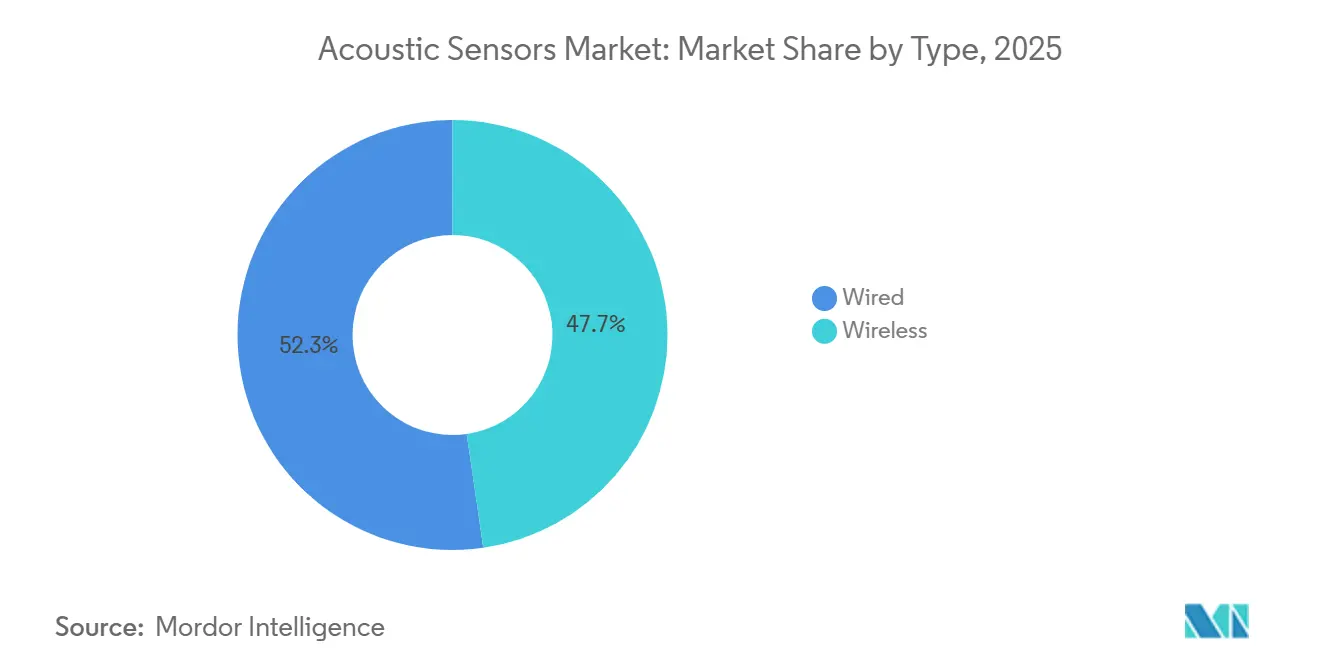

- Par type, les configurations sans fil représentaient 47,72 % de la part de marché des capteurs acoustiques en 2025 et progressent à un TCAC de 8,67 % jusqu'en 2031.

- Par type d'onde, les dispositifs à onde acoustique de surface (SAW) détenaient 55,81 % des revenus en 2025, tandis que la technologie BAW devrait progresser à un TCAC de 8,79 % sur la période 2026-2031.

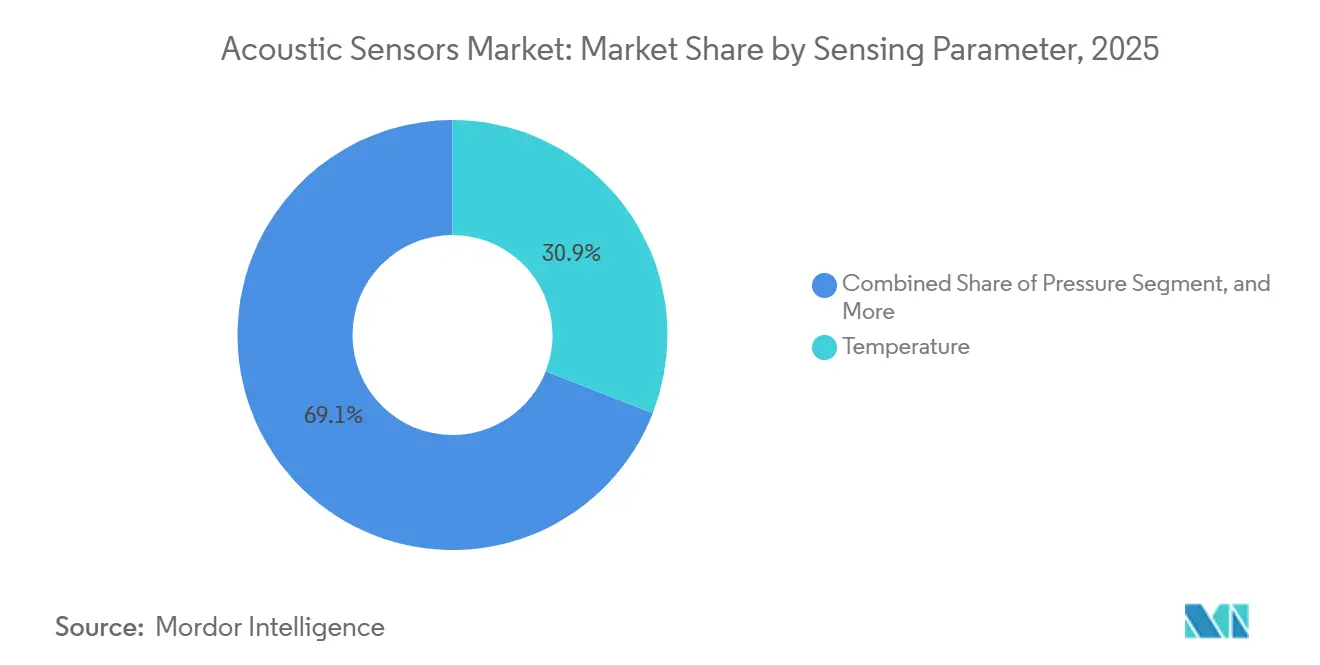

- Par paramètre de détection, la détection de température était en tête avec 30,92 % de la taille du marché des capteurs acoustiques en 2025 ; la mesure de pression est le paramètre à la croissance la plus rapide avec un TCAC de 8,71 % jusqu'en 2031.

- Par application, l'automobile était en tête avec 28,63 % des revenus en 2025, tandis que le secteur de la santé devrait se développer à un TCAC de 9,02 % jusqu'en 2031.

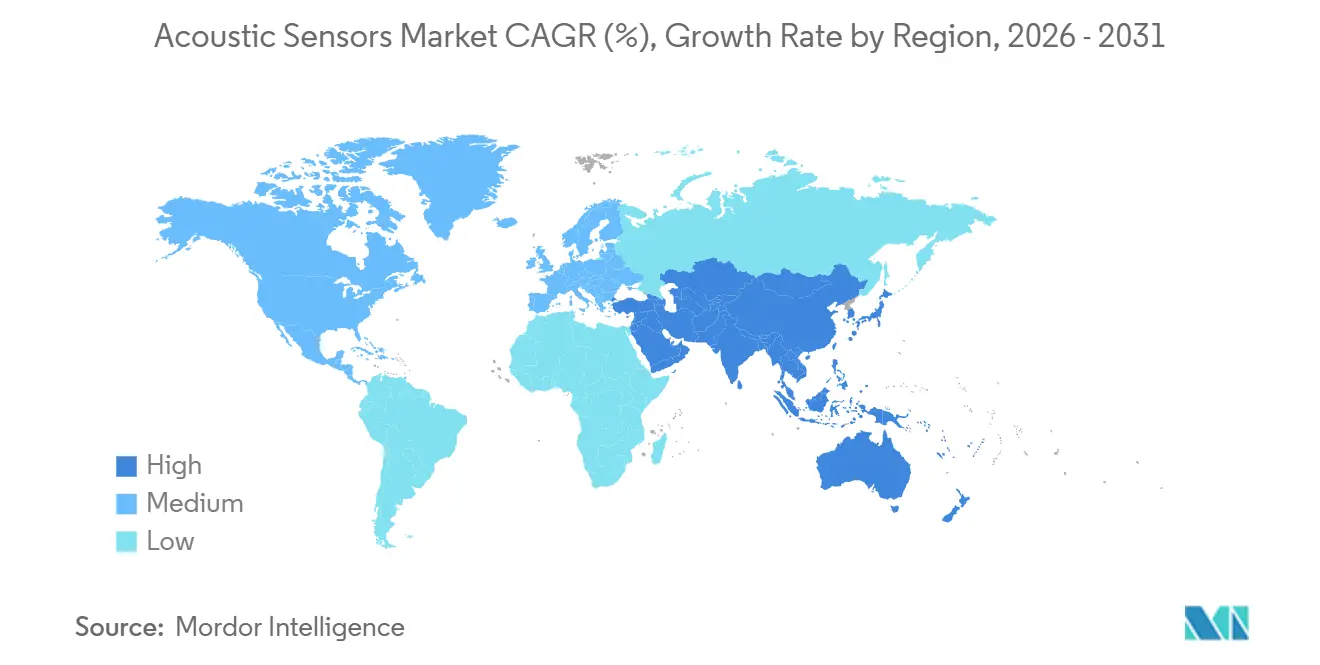

- Par géographie, l'Asie-Pacifique a généré 39,77 % des revenus de 2025 et devrait croître à un TCAC de 9,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs acoustiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements rapides de la 5G et du Wi-Fi 7 stimulant la demande de filtres SAW/BAW haute fréquence | +2.1% | Mondial, avec concentration en Amérique du Nord, en Chine, en Corée du Sud et au Japon | Moyen terme (2-4 ans) |

| Transition automobile vers les véhicules électriques et les systèmes d'aide à la conduite accélérant l'adoption de capteurs sans fil et sans batterie | +1.8% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Croissance de l'Internet des objets industriel et des programmes de maintenance prédictive | +1.5% | Cœur Asie-Pacifique, extension vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Films piézoélectriques imprimés et flexibles permettant des surfaces de détection à très faible coût | +0.9% | Mondial, adoption précoce dans les pôles d'électronique grand public (Chine, Corée du Sud) | Long terme (≥ 4 ans) |

| Microphones MEMS miniaturisés alimentant la prolifération des interfaces vocales dans les objets connectés portables et les appareils auditifs | +1.3% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations gouvernementales imposant une surveillance environnementale et des infrastructures en temps réel | +1.0% | Europe, Amérique du Nord, certains marchés d'Asie-Pacifique (Japon, Singapour) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiements rapides de la 5G et du Wi-Fi 7 stimulant la demande de filtres SAW et BAW haute fréquence

Les opérateurs de réseaux mobiles ont activé 1,2 million de stations de base macro 5G dans le monde en 2025, chacune intégrant 12 à 16 duplexeurs BAW répondant aux critères de perte d'insertion inférieure à 1,8 dB nécessaires pour les bilans de liaison en milieu urbain.[1]Qorvo, "Technologie de filtre BAW pour l'infrastructure 5G," qorvo.com Les points d'accès Wi-Fi 7 sont entrés en production de masse fin 2024 ; leurs radios à 6 GHz s'appuient sur des filtres BAW qui suppriment les interférences de canal adjacent en dessous de -50 dBc, un objectif que les dispositifs SAW conventionnels ne peuvent pas atteindre au-dessus de 5,5 GHz. Le nœud FBAR-7 dopé au scandium de Broadcom a élargi les largeurs de bande des filtres de 15 %, réduisant le nombre de résonateurs par duplexeur et diminuant la surface de puce de 25 %. Les enchères de spectre en Inde et au Brésil, ainsi que la densification aux États-Unis, ajoutent 2,1 points de pourcentage aux perspectives de croissance du marché des capteurs acoustiques.

Transition automobile vers les véhicules électriques et les systèmes d'aide à la conduite accélérant l'adoption de capteurs sans fil et sans batterie

Les groupes motopropulseurs de véhicules électriques utilisent 8 à 12 transducteurs de couple SAW sans fil qui récupèrent l'énergie d'interrogation, éliminant ainsi les bagues collectrices et les cycles de maintenance.[2]Transense Technologies, "Capteurs de couple SAW pour groupes motopropulseurs de véhicules électriques," transense.com Les capteurs Transense déployés dans l'iX3 de BMW ont réduit les coûts de possession de 180 USD par véhicule sur 10 ans. Les modules de surveillance de la pression des pneus à base de BAW dans la mise à jour 2025 du Model 3 de Tesla ont réduit les fausses alarmes de 40 % tout en améliorant les performances de bruit de phase au-delà des directives ISO 21750. Les règles Euro 7 en vigueur depuis juillet 2025 exigent une surveillance en temps réel des filtres à particules, une spécification que les sondes de température SAW sans contact satisfont, ajoutant 1,8 point de pourcentage à la demande à long terme.

Croissance de l'Internet des objets industriel et des programmes de maintenance prédictive

Les fabricants ont installé 18 millions de nœuds sans fil de vibration et de température en 2025, en hausse de 28 % d'une année sur l'autre, pour superviser les pompes, les compresseurs et les convoyeurs.[3]Honeywell International, "Plateforme de maintenance prédictive Forge," honeywell.com Les étiquettes SAW fonctionnant à 433 MHz transmettent à travers 30 centimètres de béton, permettant des modernisations sans câblage Ethernet. La plateforme Forge de Honeywell a aidé les usines pétrochimiques à réduire les temps d'arrêt de 22 %, ce qui représente une économie annuelle moyenne de 4,2 millions USD par site. Siemens a intégré la prise en charge native des SAW dans MindSphere, accélérant les diagnostics de cause première à 48 heures. Les subventions du programme « Fabriqué en Chine 2025 » et le programme d'incitation liée à la production de l'Inde amplifient les déploiements d'IIoT, contribuant à hauteur de 1,5 point de pourcentage au TCAC.

Films piézoélectriques imprimés et flexibles permettant des surfaces de détection à très faible coût

Les films composites PVDF et PZT sérigraphiés d'une épaisseur de 50 µm permettent des réseaux de cartographie de pression jetables à moins de 1 USD par feuille. TE Connectivity a lancé en mars 2025 un revêtement de clavier flexible à 104 touches qui a réduit les coûts de nomenclature de 65 % tout en permettant la fabrication d'ordinateurs portables étanches. Des chercheurs du MIT ont amélioré les coefficients de charge PVDF à 85 pC N⁻¹ en ajoutant 8 % de graphène, maintenant la flexibilité sur 100 000 cycles de flexion. Les procédés commerciaux de rouleau à rouleau sont prévus pour 2028, et ce flux d'innovation relève le TCAC prévu de 0,9 point de pourcentage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dérive thermique et défis d'encapsulation dans les environnements difficiles | -1.2% | Mondial, particulièrement aigu dans les secteurs du pétrole et du gaz et de l'aérospatiale | Moyen terme (2-4 ans) |

| Concurrence des alternatives optiques et capacitives dans les niches de haute précision | -0.8% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs allongeant les délais et augmentant les coûts des intrants | -0.7% | Mondial, plus sévère dans l'approvisionnement en plaquettes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Normes de matériaux fragmentées entravant l'interopérabilité entre plateformes | -0.5% | Mondial, friction réglementaire en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dérive thermique et défis d'encapsulation dans les environnements difficiles

Les résonateurs SAW sur quartz présentent une dérive de -34 ppm °C⁻¹, dégradant la précision de pression en dessous de ±2 % de la pleine échelle dans les systèmes d'échappement soumis à des cycles de -40 °C à 180 °C. La compensation à double résonateur double la taille de la puce et ajoute 1,10 USD au coût, tandis que les substrats en langasite restent 3,5 fois plus chers que le quartz. Les boîtiers en céramique co-cuite à haute température introduits en 2024 résistent à 250 °C mais augmentent le coût du capteur de 0,95 USD. Les retours terrain dus à l'ingression de sulfure d'hydrogène ont atteint 18 % en 2025. Ce frein soustrait 1,2 point de pourcentage du TCAC de référence du marché des capteurs acoustiques.

Concurrence des alternatives optiques et capacitives dans les niches de haute précision

Les réseaux de Bragg sur fibre optique détenaient 62 % de la surveillance des déformations des infrastructures civiles en 2025 grâce à une résolution inférieure au microdéformation et à l'immunité électromagnétique. Le pont de l'Øresund a remplacé les jauges SAW après une dérive de ±15 µε sur des étalonnages de six mois. Les accéléromètres MEMS capacitifs tels que l'ADXL357 d'Analog Devices offrent un bruit <10 µg Hz⁻½, surpassant l'instabilité de biais des gyroscopes SAW et prolongeant la durée de vie des batteries de 18 mois dans les stations sismiques. La prime de coût des solutions optiques est tolérée en Europe et en Amérique du Nord, réduisant de 0,8 point de pourcentage la trajectoire du marché des capteurs acoustiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les configurations sans fil captent la demande de modernisation et de zones dangereuses

Les unités sans fil détenaient 47,72 % de la part de marché des capteurs acoustiques en 2025 et progressent à 8,67 % par an, portées par les opérateurs de raffineries, de produits chimiques et de mines qui apprécient la simplicité de modernisation. Les révisions de la norme IEC 60079-11 en 2024 ont relevé les limites d'énergie admissibles, permettant aux étiquettes SAW de fonctionner en toute sécurité dans les atmosphères explosives de zone 0. Les capteurs sans fil réduisent le coût d'installation de 420 USD par point sur les plateformes offshore, car les techniciens évitent les visites en hélicoptère.

Les conceptions filaires dominent encore les tâches à large bande passante telles que le débitmétrie ultrasonique, où un débit de 1 Mbit s⁻¹ et une latence inférieure à la milliseconde sont obligatoires. La sonde de couple SAW filaire Modèle 1604 de Honeywell échantillonne à 10 kHz dans les lignes de presse de Tesla à Berlin, réduisant les rebuts de 12 %. Des topologies hybrides combinant alimentation et données sans fil émergent dans l'automatisation des bâtiments, permettant une alimentation en courant continu 24 V tout en préservant la flexibilité de placement. Par conséquent, la demande filaire continue de croître à un rythme plus lent de 7,8 %.

Par type d'onde : le BAW progresse sur la demande de filtres 5G malgré la position dominante du SAW

Les dispositifs SAW ont contribué à 55,81 % des revenus de 2025, car les duplexeurs pour smartphones coûtent moins de 0,40 USD à grande échelle. Pourtant, les filtres BAW devraient se développer à 8,79 % par an jusqu'en 2031 en raison d'une perte d'insertion inférieure à 1,8 dB au-dessus de 3 GHz et d'une capacité de gestion de puissance continue de 10 W.

Qorvo a augmenté ses expéditions de BAW de 47 % en 2025 grâce aux mises à niveau des cellules macro en Chine et aux États-Unis. La transition vers le nitrure d'aluminium dopé au scandium a relevé les coefficients de couplage de 6,5 % à 9,2 %, permettant des largeurs de bande de canal 15 % plus larges. Les variantes à onde de Lamb émergentes s'adressent à la biodétection, et le gyroscope BAW à cisaillement horizontal de TDK a atteint une instabilité de biais de 0,003 ° s⁻¹ pour les contrôleurs de sécurité automobile.

Par paramètre de détection : la mesure de pression s'accélère avec la numérisation de l'industrie de transformation

La détection de température représentait 30,92 % des revenus de 2025 ; cependant, les modules de pression affichent le TCAC le plus rapide à 8,71 % jusqu'en 2031, car les usines chimiques et pharmaceutiques instrumentent chaque cuve.

Le transmetteur SAW Cerabar PMP23 d'Endress et Hauser répond à une précision de ±0,25 % à 40 MPa sans conditionneurs de signal. La détection de couple, avec 14 % de part en 2025, est en forte hausse dans les boîtes de vitesses de mobilité électrique. L'humidité, la masse et la viscosité restent des niches à un seul chiffre mais sont conformes aux règles de traçabilité ISO 10012 mises à jour en 2024.

Par application : la santé dépasse la croissance automobile avec l'essor des objets connectés portables

L'automobile a conservé la plus grande part de 28,63 % en 2025, portée par les sondes de pression des pneus, de température des gaz d'échappement et de couple sans fil. La santé connaît la croissance la plus rapide, à un TCAC de 9,02 %, car les dispositifs portables et implantables exploitent la biocompatibilité piézoélectrique. Le moniteur cardiaque Reveal LINQ de Medtronic fonctionne 4,5 ans sur une seule cellule grâce à un accéléromètre BAW.

Le FreeStyle Libre 3 d'Abbott a été réduit à des modules de 5 mm en remplaçant les fronts analogiques par des encodeurs SAW, améliorant l'observance de 18 %. L'électronique grand public, l'industrie, l'aérospatiale et les secteurs environnementaux complètent l'ensemble des opportunités du marché des capteurs acoustiques.

Analyse géographique

L'Asie-Pacifique a généré 39,77 % de la taille du marché des capteurs acoustiques en 2025 et est positionnée pour un TCAC de 9,16 % jusqu'en 2031. La Chine a budgétisé 18 milliards CNY (2,5 milliards USD) en 2025 pour atteindre 40 % d'autosuffisance en filtres d'ici 2027. Les leaders japonais TDK et Murata ont exploité 14 lignes SAW qui ont expédié 2,4 milliards d'unités et maintenu des marges brutes supérieures à 38 %. Le programme d'incitation liée à la production de l'Inde a attiré 340 millions USD dans de nouvelles bases d'assemblage, et la Corée du Sud s'est engagée à investir 280 millions USD dans la recherche et développement BAW en mars 2025.

L'Amérique du Nord s'est classée deuxième avec une part de 26 % en 2025. Les attributions du programme Trusted Foundry du Département de la Défense des États-Unis d'un montant de 120 millions USD ont sécurisé l'approvisionnement domestique en SAW pour les communications sécurisées. General Motors a intégré des sondes de couple sans fil sur les plateformes Ultium, ouvrant un bassin de demande annuelle de 45 millions USD. Le Conseil national de recherches du Canada a investi 16 millions USD dans la recherche sur les matériaux piézoélectriques imprimables pour la surveillance des ponts. La production mexicaine de rang 1 a bondi de 19 % à 48 millions d'unités, soulignant le corridor de fabrication nord-américain.

L'Europe a fourni 23 % des revenus de 2025. L'initiative Sensor4.0 de l'Allemagne a distribué 95 millions EUR (102 millions USD) pour faire progresser les capteurs de maintenance prédictive. La directive révisée sur les émissions industrielles de l'Union européenne oblige 12 000 installations à adopter des moniteurs de gaz SAW en continu d'ici 2027. Safran a installé 1 200 nœuds de température sans fil sur les lignes de turbofan LEAP, réduisant les rebuts de 8 %. Le Laboratoire national de physique du Royaume-Uni a publié des protocoles d'étalonnage qui débloquent l'approbation de transfert de garde pour les dispositifs de pression SAW. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentaient ensemble les 12 % restants, portés par le pétrole offshore brésilien et les pétrochimiques saoudiens.

Paysage concurrentiel

Le marché des capteurs acoustiques est modérément fragmenté ; les cinq premiers fournisseurs — Murata Manufacturing, TDK Corporation, Kyocera, Honeywell International et Microchip Technology — détenaient 42 % des revenus combinés en 2025. L'intégration verticale maintient les délais de cycle de Murata et TDK à 18 jours et les marges brutes au-dessus de 35 %. Kyocera a obtenu 14 brevets sur les coupes cristallines en langasite et en orthophosphate de gallium, ciblant les niches des turbines et des puits de forage. Transense Technologies et SENSeOR monétisent des plateformes de couple sans batterie et à haute température qui bénéficient de primes de prix de 15 à 20 %.

Les expansions de capacité dominent la stratégie. TDK a réservé 180 millions USD pour une nouvelle installation SAW à Akita qui augmentera la production de 400 millions d'unités en 2027. Murata a achevé en décembre 2024 une extension d'emballage au niveau de la plaquette de 95 millions USD, réduisant la hauteur du boîtier BAW à 0,55 mm pour les smartphones fins. Honeywell et TE Connectivity ont formé un programme conjoint sur les réseaux PVDF flexibles visant 85 millions USD de revenus d'ici 2029.

Les acquisitions resserrent les portefeuilles. Microchip Technology a acquis Vectron International pour 165 millions USD, greffant des oscillateurs à cristal contrôlés en température et des sources SAW à commande de tension sur sa pile de synchronisation embarquée. Boston Piezo-Optics pilote des capteurs acoustiques-optiques hybrides qui fusionnent des résonateurs SAW et des réseaux de Bragg sur fibre pour des lectures duales de température et de déformation. Les dépôts de brevets sur les coupes compensées en température et les boîtiers hermétiques ont augmenté de 18 % d'une année sur l'autre, signalant une intensification de la recherche et développement pour lutter contre la dérive en environnement difficile.

Leaders du secteur des capteurs acoustiques

Murata Manufacturing Co., Ltd.

TDK Corporation

KYOCERA Corporation

Honeywell International Inc.

Microchip Technology Inc. (Vectron International)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Murata Manufacturing prévoit d'investir 200 millions USD dans une nouvelle usine de filtres à onde acoustique de volume à Singapour, dans le but de répondre aux besoins émergents de l'infrastructure 6G. La production est prévue pour démarrer au deuxième trimestre 2026, et le site sera capable de produire 500 millions d'unités par an, positionnant l'entreprise pour s'assurer une position de premier plan dans les systèmes sans fil de nouvelle génération.

- Septembre 2025 : TDK Corporation a élargi son portefeuille d'Internet des objets industriel en acquérant le spécialiste allemand SENSeOR SAS pour 120 millions EUR (128 millions USD). L'accord, finalisé en septembre 2025, apporte une technologie avancée à onde acoustique de surface pour la surveillance en environnement difficile et renforce la présence de TDK sur le marché de l'automatisation en Europe.

- Août 2025 : KYOCERA Corporation a obtenu l'autorisation de la FDA pour ses capteurs acoustiques biocompatibles destinés aux dispositifs médicaux implantables. Cette étape importante, annoncée en août 2025, ouvre la voie à une utilisation commerciale dans la surveillance cardiaque à long terme et ouvre une voie à haute valeur ajoutée pour la détection acoustique dans les applications de santé réglementées.

- Juillet 2025 : Honeywell International a remporté en juillet 2025 un contrat de 45 millions USD auprès de l'Agence spatiale européenne pour fournir des capteurs acoustiques destinés à la surveillance de la santé structurelle des satellites. Les livraisons sont prévues pour 2027, soulignant le rôle croissant de la détection acoustique dans la protection des actifs aérospatiaux critiques.

Portée du rapport mondial sur le marché des capteurs acoustiques

Les capteurs acoustiques fournissent un signal en déplaçant rapidement un diaphragme d'avant en arrière, ce qui provoque le déplacement de l'air entourant le diaphragme et produit une onde acoustique. En règle générale, les capteurs de distance acoustiques utilisent des fréquences ultrasoniques.

Le rapport sur le marché des capteurs acoustiques est segmenté par type (filaire, sans fil), type d'onde (onde acoustique de surface, onde acoustique de volume), paramètre de détection (température, pression, couple, humidité, masse, viscosité), application (automobile, aérospatiale et défense, électronique grand public, santé, industrie, surveillance environnementale, autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient, Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Filaire |

| Sans fil |

| Onde acoustique de surface (SAW) |

| Onde acoustique de volume (BAW) |

| Température |

| Pression |

| Couple |

| Humidité |

| Masse |

| Viscosité |

| Automobile |

| Aérospatiale et défense |

| Électronique grand public |

| Santé |

| Industrie |

| Surveillance environnementale |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type | Filaire | |

| Sans fil | ||

| Par type d'onde | Onde acoustique de surface (SAW) | |

| Onde acoustique de volume (BAW) | ||

| Par paramètre de détection | Température | |

| Pression | ||

| Couple | ||

| Humidité | ||

| Masse | ||

| Viscosité | ||

| Par application | Automobile | |

| Aérospatiale et défense | ||

| Électronique grand public | ||

| Santé | ||

| Industrie | ||

| Surveillance environnementale | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des capteurs acoustiques en 2031 ?

Le marché des capteurs acoustiques devrait atteindre 2,92 milliards USD d'ici 2031.

Quelle configuration connaît la croissance la plus rapide, sans fil ou filaire ?

Les capteurs acoustiques sans fil progressent à un TCAC de 8,67 % jusqu'en 2031, dépassant les alternatives filaires.

Quelle région est en tête en termes de revenus et de croissance ?

L'Asie-Pacifique a généré 39,77 % des revenus de 2025 et devrait croître à un TCAC de 9,16 %, le plus rapide au monde.

Pourquoi les dispositifs BAW gagnent-ils des parts sur les SAW ?

Les filtres BAW gèrent des fréquences et des puissances plus élevées, les rendant indispensables pour les stations de base 5G et les équipements Wi-Fi 7.

Quel segment d'utilisation finale devrait connaître la croissance la plus rapide ?

La santé est l'application à la croissance la plus rapide, progressant à un TCAC de 9,02 % avec l'essor des objets connectés portables et des dispositifs implantables.

Dernière mise à jour de la page le: