Taille et Part du Marché des Contacteurs à Membrane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 426.13 Millions de dollars américains |

| Taille du Marché (2031) | 569.45 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Contacteurs à Membrane par Mordor Intelligence

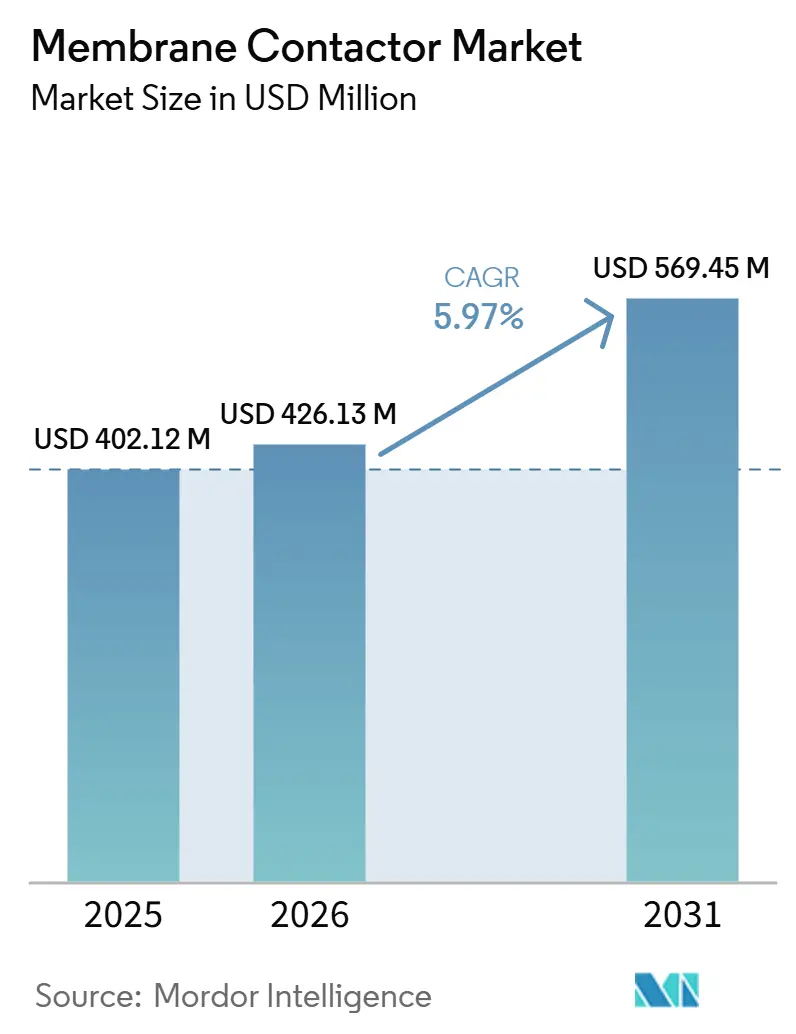

La taille du marché des contacteurs à membrane devrait passer de 402,12 millions USD en 2025 à 426,13 millions USD en 2026, pour atteindre 569,45 millions USD d'ici 2031, avec un CAGR de 5,97 % sur la période 2026-2031. Les unités à membrane compactes sont désormais préférées aux dégazeurs à vide traditionnels et aux colonnes garnies. Ces unités maintiennent efficacement de faibles niveaux d'oxygène dissous et assurent une élimination élevée du dioxyde de carbone sans inconvénients thermiques. Les investissements affluent dans l'embouteillage de boissons, les systèmes d'eau ultrapure pour les semi-conducteurs et les modules compacts de captage du carbone. Ces investissements s'inscrivent dans les objectifs de décarbonisation des entreprises, soulignant la nécessité de solutions de transfert de gaz économes en énergie. Les innovations dans les modules à fibres creuses et à enroulement spiralé ont considérablement réduit l'encombrement des modules et la consommation d'énergie par rapport aux systèmes plus anciens. En Amérique du Nord et en Europe, les projets pharmaceutiques et biotechnologiques font face à des carnets de commandes en forte progression. Cette hausse est largement due à l'intégration des contacteurs à membrane comme étape de polissage dans les circuits d'eau pour préparations injectables sans distillation, une démarche approuvée par la Pharmacopée Européenne. Dans la région Asie-Pacifique, les mandats de rejet zéro de liquide et un pipeline croissant de valorisation du biogaz soutiennent la demande de membranes en polypropylène et en fluorure de polyvinylidène. Ces membranes sont privilégiées pour leur capacité à résister aux produits chimiques agressifs et aux températures élevées.

Principaux Enseignements du Rapport

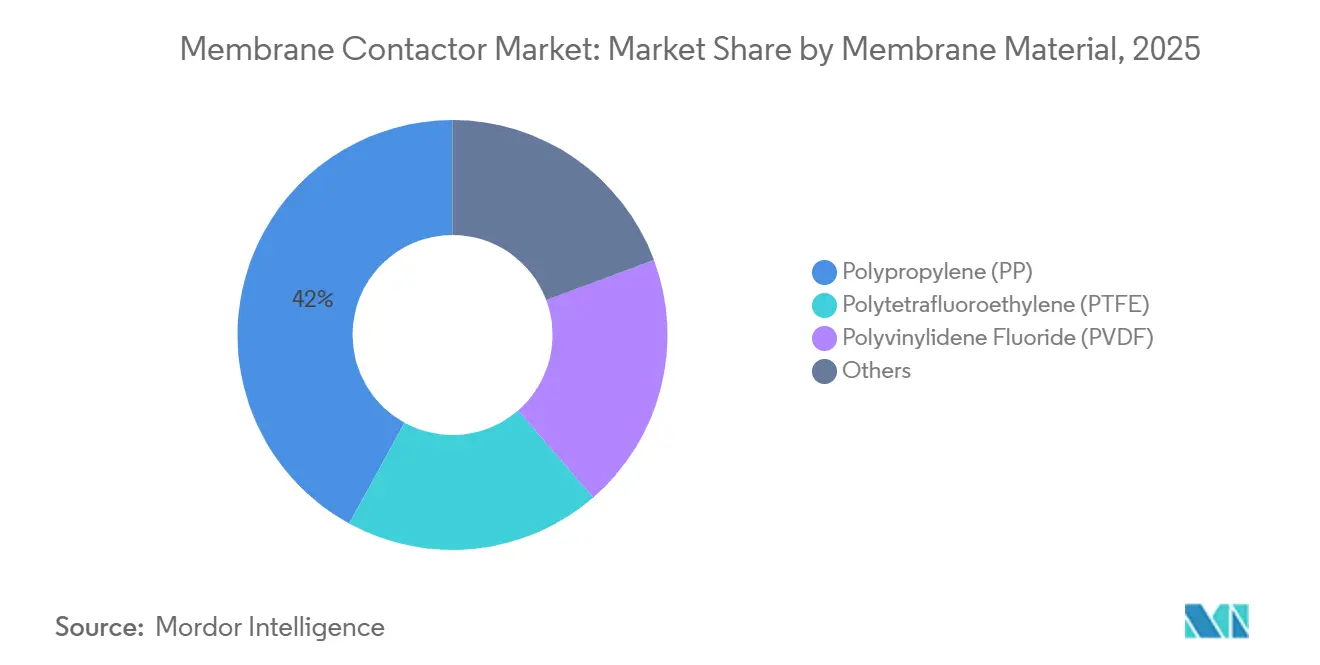

- Par matériau de membrane, le polypropylène détenait 42,03 % de la part du marché mondial des contacteurs à membrane en 2025 ; le PVDF devrait se développer à un TCAC de 6,26 % sur la période 2026-2031.

- Par configuration de module, les conceptions à fibres creuses étaient en tête avec une part de revenus de 56,33 % en 2025, tandis que les modules à enroulement spiralé devraient progresser à un TCAC de 6,38 % sur la période 2026-2031.

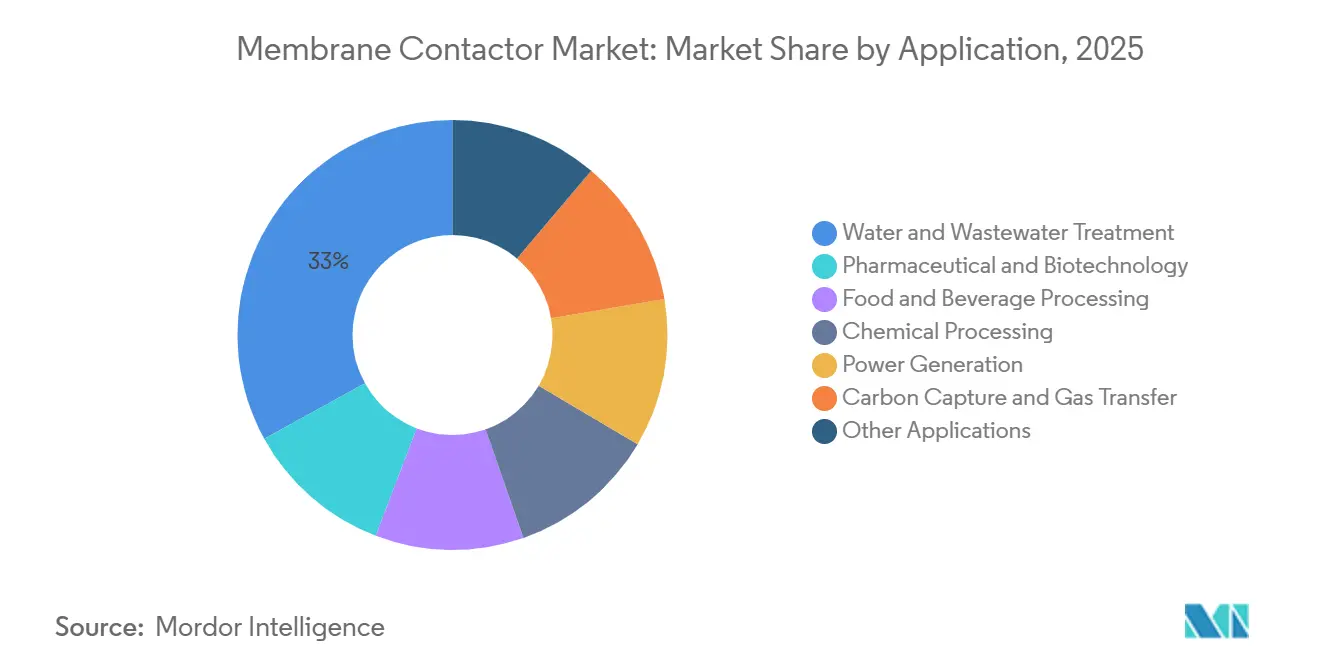

- Par application, le traitement de l'eau et des eaux usées représentait 33,02 % des revenus de 2025, tandis que la capture du carbone et le transfert de gaz devraient enregistrer un TCAC de 6,42 % sur la période 2026-2031.

- Par utilisateur final, les installations industrielles représentaient 45,22 % des ventes de 2025 ; les établissements de santé sont positionnés pour afficher le TCAC le plus rapide, à 6,33 %, sur la période 2026-2031.

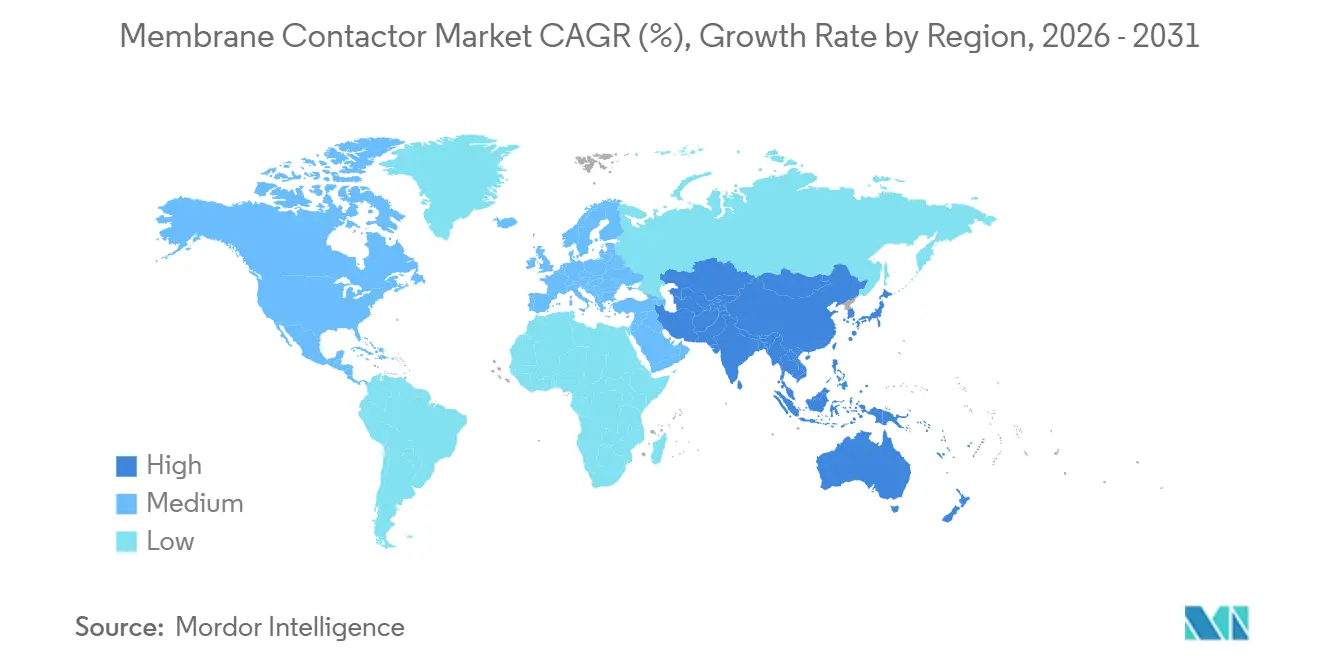

- Par zone géographique, l'Asie-Pacifique a contribué à hauteur de 40,28 % au chiffre d'affaires de 2025 et devrait croître à un TCAC de 6,56 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Contacteurs à Membrane

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande efficace de dégazage dans le traitement de l'eau et des boissons | +1.20% | Mondial, avec concentration en Amérique du Nord, en Europe et dans les pôles de boissons Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption dans les services d'eau ultrapure pour la pharmacie et la biotechnologie | +1.50% | Amérique du Nord et Europe (primaires), Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Systèmes compacts de transfert de gaz modulaires pour la modernisation industrielle | +0.90% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les rejets d'azote stimulant le stripage de l'ammoniac | +1.10% | Europe (Directive UWWTD de l'UE), Amérique du Nord (EPA NPDES), marchés sélectionnés en Asie-Pacifique | Moyen terme (2-4 ans) |

| Montée en puissance pour le prétraitement de la liquéfaction cryogénique du biométhane | +0.80% | Europe (valorisation du biogaz), Amérique du Nord (gaz naturel renouvelable), projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Efficace de Dégazage dans le Traitement de l'Eau et des Boissons

Les modules à membrane compacts sont désormais incontournables dans les lignes de production de boissons gazeuses, de brasseries et d'eau en bouteille, réduisant efficacement les niveaux d'oxygène dissous à des niveaux minimaux sans altérer les composés aromatiques volatils. Dans un changement notable, un grand embouteilleur nord-américain est passé des dégazeurs à vide traditionnels à une unité Liqui-Cel, réalisant des économies significatives grâce à des gains de rendement améliorés et une réduction substantielle de la consommation d'énergie[1]3M, "Étude de cas sur le dégazage des boissons," 3m.com. Les brasseries modernisent désormais des modules qui occupent un espace minimal, évitant les travaux de génie civil et garantissant une disponibilité continue du processus. En Europe, les usines de boissons améliorent leurs procédés en intégrant la stérilisation de l'eau à haute température avec des cycles de nettoyage en place adaptables. Cela prolonge non seulement la durée de vie des membranes de manière significative, mais améliore également la durée de conservation des produits en limitant le vieillissement oxydatif de la bière et en prévenant la dégradation des vitamines dans les boissons gazeuses.

Adoption dans les Services d'Eau Ultrapure pour la Pharmacie et la Biotechnologie

Suite à l'approbation par la Pharmacopée Européenne de l'eau pour préparations injectables sans distillation, l'eau pour préparations injectables à base de membrane a capté une part significative de la capacité installée. Sur le site de remplissage et de finition d'INCOG BioPharma en Indiana, conçu pour une production à grande échelle, les contacteurs à membrane garantissent que le dioxyde de carbone résiduel et l'oxygène sont éliminés par polissage, maintenant la conductivité dans des limites strictes. L'installation de Genentech à Holly Springs et le site de Novo Nordisk en Caroline du Nord visent tous deux des niveaux d'oxygène extrêmement faibles dans leurs formulations biologiques. Cette précision est obtenue grâce à des fibres creuses en fluorure de polyvinylidène, qui peuvent résister à des nettoyages répétés aux oxydants. Ces méthodes offrent notamment des économies d'énergie substantielles par rapport à la distillation à effets multiples, s'inscrivant parfaitement dans les feuilles de route de neutralité carbone.

Systèmes Compacts de Transfert de Gaz Modulaires pour la Modernisation Industrielle

Les fabricants optent de plus en plus pour des ensembles à membrane montés sur châssis, pouvant être installés sur des sites existants en un court délai. QILEE propose des conteneurs de stripage de l'ammoniac en différentes capacités, ne nécessitant que des raccordements aux utilités. La géométrie spiralée Helix de Pentair améliore le flux et réduit la consommation d'énergie spécifique dans les essais de traitement du lixiviat. Envirogen a fourni un module d'eau ultrapure, intégrant un polissage par déionisation capacitive, à Kemira, démontrant des retours sur investissement rapides même dans des usines chimiques à espace limité.

Réglementations Plus Strictes sur les Rejets d'Azote Stimulant le Stripage de l'Ammoniac

En vertu de la Directive C(2026)662 de la Commission Européenne, le sulfate d'ammonium récupéré peut désormais dépasser les limites d'application d'azote dans les zones vulnérables aux nitrates. Ce changement réglementaire renforce la viabilité économique du stripage membranaire. En utilisant des contacteurs à fibres creuses associés à l'absorption acide, les opérateurs atteignent des niveaux élevés de capture de l'ammoniac, produisant un engrais à valeur marchande significative. Aux États-Unis, les mises à jour du Système National d'Élimination des Rejets de Polluants ont imposé des limites de nitrates plus strictes dans l'eau. Cela a favorisé l'adoption de contacteurs en polypropylène hydrophobe, qui stripent efficacement l'ammoniac sans créer de boues contaminées par des substances per- et polyfluoroalkylées.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés d'investissement et d'exploitation et de maintenance | -0.70% | Mondial, avec une sensibilité aiguë dans les appels d'offres municipaux à prix compétitifs et les marchés émergents | Court terme (≤ 2 ans) |

| Mouillage/colmatage des membranes dans les flux à forte teneur organique | -0.60% | Eaux usées industrielles (tannerie, transformation alimentaire, flux huileux), traitement chimique | Moyen terme (2-4 ans) |

| La rareté de l'hélium fait grimper les coûts des modules spéciaux | -0.30% | Chaîne d'approvisionnement mondiale, affectant les membranes composites spéciales en PTFE haute performance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et d'Exploitation et de Maintenance Élevés

Les contacteurs à membrane impliquent des dépenses d'investissement nettement plus élevées que les tours à vide pour des débits similaires. Le coût des modules pour les contacteurs à membrane est substantiellement supérieur à celui des tours à vide. De plus, les contacteurs à membrane nécessitent des remplacements périodiques et des nettoyages chimiques réguliers, entraînant des dépenses opérationnelles supplémentaires au fil du temps[2]Applied Membranes, "Directives sur les coûts d'exploitation," appliedmembranes.com. L'économie s'améliore lorsque les opérateurs monétisent les économies d'énergie ou d'espace, mais les municipalités à budget contraint en Asie du Sud diffèrent souvent les modernisations au profit de systèmes peu technologiques.

Mouillage/Colmatage des Membranes dans les Flux à Forte Teneur Organique

Les effluents des tanneries et de la transformation alimentaire, riches en graisses et en protéines, mouillent les pores hydrophobes. Ce processus perturbe l'interface gaz-liquide, réduisant significativement le flux au fil du temps. Bien que les méthodes de nettoyage aux oxydants agressifs puissent réduire la durée de vie du polypropylène, le fluorure de polyvinylidène, produit par séparation de phase thermiquement induite, offre une meilleure résistance aux attaques chimiques mais est plus coûteux. De plus, les étapes de prétraitement telles que la coagulation et les traitements au charbon actif augmentent les coûts annuels d'exploitation et de maintenance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau de Membrane : le PVDF Progresse grâce à sa Durabilité Chimique

La taille du marché mondial des contacteurs à membrane pour les matériaux de membrane montrait le polypropylène à 42,03 % en 2025, tandis que la résistance supérieure du PVDF à un pH de 1 à 10 et à 175 °C entraîne un CAGR de 6,26 % sur 2026-2031. Les installations pharmaceutiques de stripage de l'ammoniac et de valorisation du biogaz, qui nécessitent une désinfection fréquente aux oxydants, s'appuient sur des modules en fluorure de polyvinylidène. Bien que le polytétrafluoroéthylène trouve une application limitée dans l'ultrapurification pour semi-conducteurs, cela est principalement dû au contrôle qualité premium associé à l'hélium. Les fibres à double peau en fluorure de polyvinylidène innovantes d'Asahi Kasei réduisent non seulement les risques de fuite, mais intègrent également une rétention de solides en flux croisé, rationalisant à la fois la purification et la concentration en un seul passage.

Bien que des initiatives commerciales explorent des membranes fabriquées à partir de sources biologiques, elles restent en phase pilote. Cela est largement dû au fait que les alternatives n'ont pas encore égalé l'hydrophobicité et la résistance à la traction reconnues du fluorure de polyvinylidène. Cependant, à mesure que les organismes de réglementation intensifient leur examen des polymères fluorés, on observe une augmentation notable de la recherche et du développement collaboratifs. Ce partenariat entre les fabricants de membranes et les recycleurs chimiques vise à ouvrir la voie à des méthodes de production sans solvant et à établir des systèmes de reprise en circuit fermé.

Par Configuration de Module : l'Enroulement Spiralé s'Accélère dans les Modernisations

La part de marché mondiale des contacteurs à membrane en 2025 pour les modules à fibres creuses a atteint 56,33 %, reflétant une surface spécifique élevée (>1 000 m²/m³) et une capacité de lavage à contre-courant. Les unités à enroulement spiralé sont prévues pour un CAGR de 6,38 % sur 2026-2031. Grâce à des boîtiers plus fins conçus pour les modernisations en rack, les membranes de pervaporation à enroulement spiralé ont démontré, dans des études technico-économiques sur la déshydratation des solvants, une amélioration significative du transfert de masse et une réduction de la consommation d'énergie par rapport aux fibres creuses. De plus, les promoteurs de turbulence Helix de Pentair contribuent à des augmentations notables du flux, rendant les systèmes spiralés idéaux pour les modernisations de traitement du lixiviat et des eaux usées industrielles. Pendant ce temps, les cassettes à feuilles plates continuent d'être privilégiées dans les criblages en laboratoire et les dispositifs spécialisés d'oxygénation du sang, où la rapidité des changements de membrane prime sur la densité d'emballage.

Par Application : le Captage du Carbone Progresse le Plus Rapidement

Le traitement de l'eau et des eaux usées représentait 33,02 % de la demande du marché en 2025, couvrant le dégazage de l'eau potable municipale, la désaération de l'eau d'alimentation des chaudières industrielles et le stripage de l'ammoniac à rejet zéro de liquide. Le captage du carbone et le transfert de gaz constituent l'application à la croissance la plus rapide avec un CAGR de 6,42 % de 2026 à 2031. L'Union Européenne vise à étendre les installations opérationnelles de captage et stockage du carbone d'ici 2025, tandis que le Royaume-Uni investit dans les clusters HyNet et East Coast Track-1. Des projets comme Northern Lights et STRATOS ciblent la capture directe de l'air. Les contacteurs à membrane à fibres creuses, offrant une grande surface interfaciale et une résistance aux inondations, surpassent les colonnes garnies dans le captage du carbone en mer et modulaire. Ils sont intégrés aux projets Horizon de l'UE tels que MEMCARB (séparation du CO2 et du méthane), MemCat (conversion du CO2 en éthylène) et DAM4CO2 (membranes photocatalytiques). Dans le secteur pharmaceutique, ils assurent le dégazage de l'eau ultrapure et la déshydratation des solvants, répondant aux normes des Pharmacopées américaine et européenne. Dans l'alimentation et les boissons, ils améliorent la durée de conservation en luttant contre la dégradation aromatique induite par l'oxygène. Le traitement chimique bénéficie du dégazage des solvants et de la récupération de l'ammoniac, transformant les déchets en sulfate d'ammonium. La production d'énergie les utilise pour le traitement de l'eau d'alimentation des chaudières, prévenant la corrosion. Les applications émergentes en aquaculture, dispositifs médicaux et purification de l'hydrogène gagnent en attention en matière de recherche et développement grâce aux avancées dans les matériaux et conceptions de membranes.

Par Secteur d'Utilisateur Final : la Santé en Tête grâce à l'Expansion Biopharma

Le segment des utilisateurs finaux industriels détenait 45,22 % de part de marché en 2025, englobant la fabrication chimique, le pétrole et le gaz, les métaux et l'exploitation minière, ainsi que la pâte à papier et le papier, où les contacteurs à membrane servent au stripage de l'ammoniac dans les eaux usées, au dégazage de l'eau de process et à la récupération des solvants. La santé est le secteur d'utilisateur final à la croissance la plus rapide avec un CAGR de 6,33 % de 2026 à 2031. Les installations pharmaceutiques et biotechnologiques d'Amérique du Nord ont élargi leurs capacités, soutenues par la hausse des approbations de médicaments. Les investissements ciblent des expansions en Indiana, de nouvelles installations à Holly Springs et des développements en Caroline du Nord. Ces installations utilisent des contacteurs à membrane pour les injections d'eau ultrapure et les utilités propres. L'approbation par la Pharmacopée Européenne des injections d'eau à base de membrane a favorisé l'adoption mondiale, réduisant la consommation d'énergie et la maintenance des chaudières. Dans le secteur de l'alimentation et des boissons, les brasseries, les embouteilleurs de boissons gazeuses et les transformateurs laitiers utilisent des contacteurs à membrane pour contrôler les gaz dissous, prévenant l'oxydation et la détérioration. De plus, des secteurs comme l'énergie, l'électronique, le textile et l'aquaculture adoptent de plus en plus les technologies membranaires pour l'efficacité et les économies de coûts.

Analyse Géographique

L'Asie-Pacifique a généré 40,28 % des revenus de 2025 et devrait croître à un CAGR de 6,56 % sur 2026-2031, la poussée de la Chine vers le rejet zéro de liquide et son expansion dans les semi-conducteurs stimulant la demande. L'acquisition par DuPont de Sinochem RO Memtech illustre la fabrication localisée de modules, réduisant les droits de douane à l'importation et les émissions logistiques. Au Japon, les principaux producteurs de membranes fournissent des fibres en fluorure de polyvinylidène aux installations pharmaceutiques locales et aux usines de fabrication de panneaux d'affichage, soutenues par de solides certifications de systèmes qualité.

En Amérique du Nord, l'expansion des installations de fabrication biopharmaceutique, de batteries avancées et de semi-conducteurs stimule une forte demande en eau de haute pureté. Les projets de Genentech et Novo Nordisk augmentent considérablement la capacité d'eau pour préparations injectables, utilisant plusieurs banques de contacteurs. L'accord substantiel de Veolia avec une installation de fabrication de puces dans le Midwest souligne la tendance de la relocalisation à forte consommation d'eau. Parallèlement, les révisions de l'Agence de Protection de l'Environnement des États-Unis sur les nitrates resserrent les normes de rejet, entraînant une hausse des systèmes de récupération de l'ammoniac.

L'Europe continue de mener les initiatives de captage du carbone et de biométhane. Le nombre de sites opérationnels de captage et stockage du carbone a considérablement augmenté de 2024 à 2025. Au Royaume-Uni, les clusters HyNet et East Coast ouvrent la voie à des marchés à long terme pour les modules de transfert membranaire du dioxyde de carbone. En Espagne, le Décret Royal 1085/2024 a stimulé les modernisations de bioréacteurs à membrane PURON, combinant le traitement biologique avec le dégazage membranaire pour répondre aux normes de réutilisation pour l'irrigation.

L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, émergent comme une nouvelle frontière. Les projets de stockage flottant de production et de déchargement de Petrobras et les initiatives de réutilisation des eaux usées industrielles d'Arabie Saoudite se tournent vers les modules à membrane pour la gestion des sulfates et de l'ammoniac. Cependant, des défis tels que la sensibilité aux prix et le manque d'infrastructure de service modèrent l'expansion rapide.

Paysage Concurrentiel

Le marché des contacteurs à membrane est modérément concentré. Ces multinationales s'appuient sur des brevets exclusifs de fibres creuses et d'enroulement spiralé, renforcés par de vastes réseaux mondiaux de service après-vente. Dans un mouvement stratégique, Parker Hannifin a acquis Filtration Group dans le cadre d'une transaction qui renforce considérablement ses ventes de filtration et consolide sa présence sur le marché des pièces de rechange en s'intégrant au réseau de services établi de Filtration Group. Veolia, avec son acquisition de Water Technologies, vise à réaliser des synergies de coûts substantielles, consolidant son rôle dans la réalisation de projets pour les installations de semi-conducteurs et de biométhane.

Leaders du Secteur des Contacteurs à Membrane

3M

DuPont

Alfa Laval

Asahi Kasei Corporation

Veolia Water Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : La Commission Européenne a adopté la Directive C(2026)662, modifiant la Directive Nitrates. Cette mise à jour autorise les engrais RENURE, y compris le sulfate d'ammonium issu du stripage membranaire de l'ammoniac, à dépasser 170 kg d'azote par hectare et par an sous réserve de normes strictes de traçabilité et de qualité. La directive accélère l'adoption des technologies de récupération de l'ammoniac, stimule la production d'engrais et favorise la croissance du marché des contacteurs à membrane, notamment dans les applications d'élevage et de traitement des eaux usées.

- Novembre 2025 : Parker Hannifin a accepté d'acquérir Filtration Group pour 9,25 milliards USD. Cette acquisition a élargi le portefeuille de filtration industrielle de Parker, ajoutant 2 milliards USD de ventes, une marge EBITDA de 23,5 % et 85 % de revenus de pièces de rechange. Parker prévoit de réaliser 220 millions USD de synergies d'ici la troisième année. Cette démarche renforce la position de Parker sur le marché des contacteurs à membrane, lui permettant de capitaliser sur les opportunités mondiales de modernisation et de service.

Périmètre du Rapport sur le Marché Mondial des Contacteurs à Membrane

Un contacteur à membrane est un dispositif de séparation qui utilise une membrane microporeuse ou non poreuse pour mettre en contact étroit deux phases, généralement liquide et gazeuse, sans les mélanger. Il permet un transfert de masse sélectif, comme l'élimination des gaz dissous ou la récupération de composés volatils, tout en empêchant l'écoulement en masse. Cette technologie est largement appliquée dans le traitement de l'eau, la valorisation du biogaz et la récupération de l'ammoniac, offrant une conception compacte, une haute efficacité et une évolutivité.

Le marché des contacteurs à membrane est segmenté par matériau de membrane, configuration de module, application, secteur d'utilisateur final et géographie. Par matériau de membrane, le marché est segmenté en polypropylène (PP), polytétrafluoroéthylène (PTFE), fluorure de polyvinylidène (PVDF) et autres. Par configuration de module, le marché est segmenté en fibre creuse, feuille plate et enroulement spiralé. Par application, le marché est segmenté en traitement de l'eau et des eaux usées, pharmacie et biotechnologie, transformation alimentaire et des boissons, traitement chimique, production d'énergie, captage du carbone et transfert de gaz, et autres applications. Par secteur d'utilisateur final, le marché est segmenté en industriel, santé, alimentation et boissons, énergie et puissance, et autres secteurs. Le rapport couvre également la taille du marché et les prévisions pour le marché mondial des contacteurs à membrane dans 19 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Polypropylène (PP) |

| Polytétrafluoroéthylène (PTFE) |

| Fluorure de Polyvinylidène (PVDF) |

| Autres |

| Fibre Creuse |

| Feuille Plate |

| Enroulement Spiralé |

| Traitement de l'Eau et des Eaux Usées |

| Pharmacie et Biotechnologie |

| Transformation Alimentaire et des Boissons |

| Traitement Chimique |

| Production d'Énergie |

| Captage du Carbone et Transfert de Gaz |

| Autres Applications |

| Industriel |

| Santé |

| Alimentation et Boissons |

| Énergie et Puissance |

| Autres Secteurs |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Matériau de Membrane | Polypropylène (PP) | |

| Polytétrafluoroéthylène (PTFE) | ||

| Fluorure de Polyvinylidène (PVDF) | ||

| Autres | ||

| Par Configuration de Module | Fibre Creuse | |

| Feuille Plate | ||

| Enroulement Spiralé | ||

| Par Application | Traitement de l'Eau et des Eaux Usées | |

| Pharmacie et Biotechnologie | ||

| Transformation Alimentaire et des Boissons | ||

| Traitement Chimique | ||

| Production d'Énergie | ||

| Captage du Carbone et Transfert de Gaz | ||

| Autres Applications | ||

| Par Secteur d'Utilisateur Final | Industriel | |

| Santé | ||

| Alimentation et Boissons | ||

| Énergie et Puissance | ||

| Autres Secteurs | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des contacteurs à membrane ?

Le marché des contacteurs à membrane s'élève à 426,13 millions USD et devrait atteindre 569,45 millions USD d'ici 2031 à un CAGR de 5,97 % de 2026 à 2031.

Quel matériau de membrane connaît la croissance la plus rapide ?

Le PVDF devrait enregistrer un CAGR de 6,26 % jusqu'en 2031 car il résiste aux acides, aux bases et aux nettoyages à haute température.

Pourquoi les modules à enroulement spiralé gagnent-ils des parts de marché ?

Leur géométrie compacte s'intègre dans les racks de tuyauteries existants, offrant des taux de transfert de masse 22 % plus élevés et des économies d'énergie de 78 % dans les études de modernisation.

Quel est le principal moteur dans la transformation des boissons ?

Des objectifs de teneur en oxygène dissous inférieurs à 20 ppb atteints sans perte aromatique ni grandes tours, ce qui améliore le rendement et réduit les coûts énergétiques.

Comment les règles de récupération de l'ammoniac affecteront-elles la demande ?

La Directive UE C(2026)662 monétise le sulfate d'ammonium récupéré, accélérant l'adoption du stripage membranaire dans les flux d'élevage et d'eaux usées industrielles.

Dernière mise à jour de la page le: