Taille et parts du marché des membranes céramiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.62 Milliards de dollars |

| Taille du Marché (2031) | 14.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

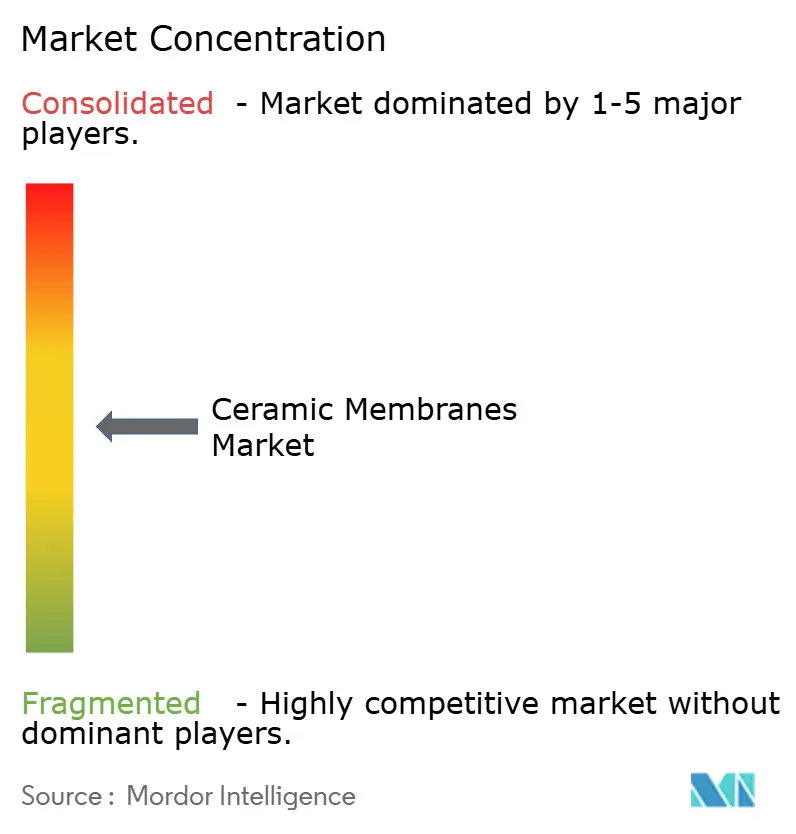

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des membranes céramiques par Mordor Intelligence

La taille du marché des membranes céramiques devrait passer de 8,84 milliards USD en 2025 à 9,62 milliards USD en 2026 et atteindre 14,68 milliards USD d'ici 2031, avec un CAGR de 8,82 % sur la période 2026-2031. L'adoption accélérée résulte de trois courants convergents : les services publics remplacent les systèmes polymériques vieillissants pour se conformer à des limites de rejet de nutriments plus strictes, les transformateurs laitiers passent aux tubes en alumine et en titane pour réduire la consommation d'énergie lors de la concentration des protéines, et les usines de semi-conducteurs asiatiques installent des modules en carbure de silicium pour recycler l'eau ultrapure issue du polissage chimico-mécanique. Parallèlement, les règles de contenu régional en Chine et en Inde stimulent la production nationale, tandis que les restrictions imminentes de l'Europe sur le PVDF font pencher les spécifications vers des membranes entièrement inorganiques. L'Arabie Saoudite a entamé des rénovations à grande échelle du prétraitement de dessalement, confirmant la valeur de la technologie dans les flux difficiles à haute salinité. Pris ensemble, ces changements offrent au marché des membranes céramiques une trajectoire de demande résiliente à deux chiffres, même si les concurrents polymériques défendent les niches à faible teneur en solides dissous totaux.

Principaux enseignements du rapport

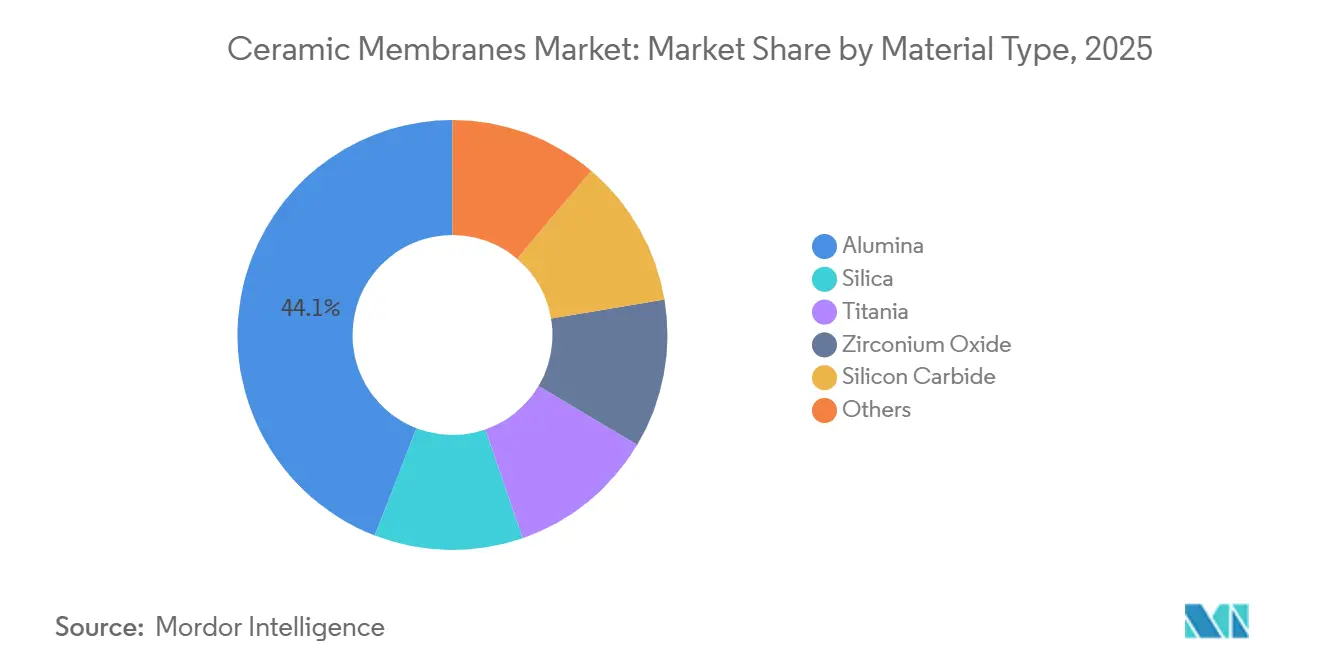

- Par type de matériau, l'alumine a capté 44,12 % de la part du marché des membranes céramiques en 2025, tandis que les variantes en titane devraient croître à un CAGR de 9,80 % jusqu'en 2031.

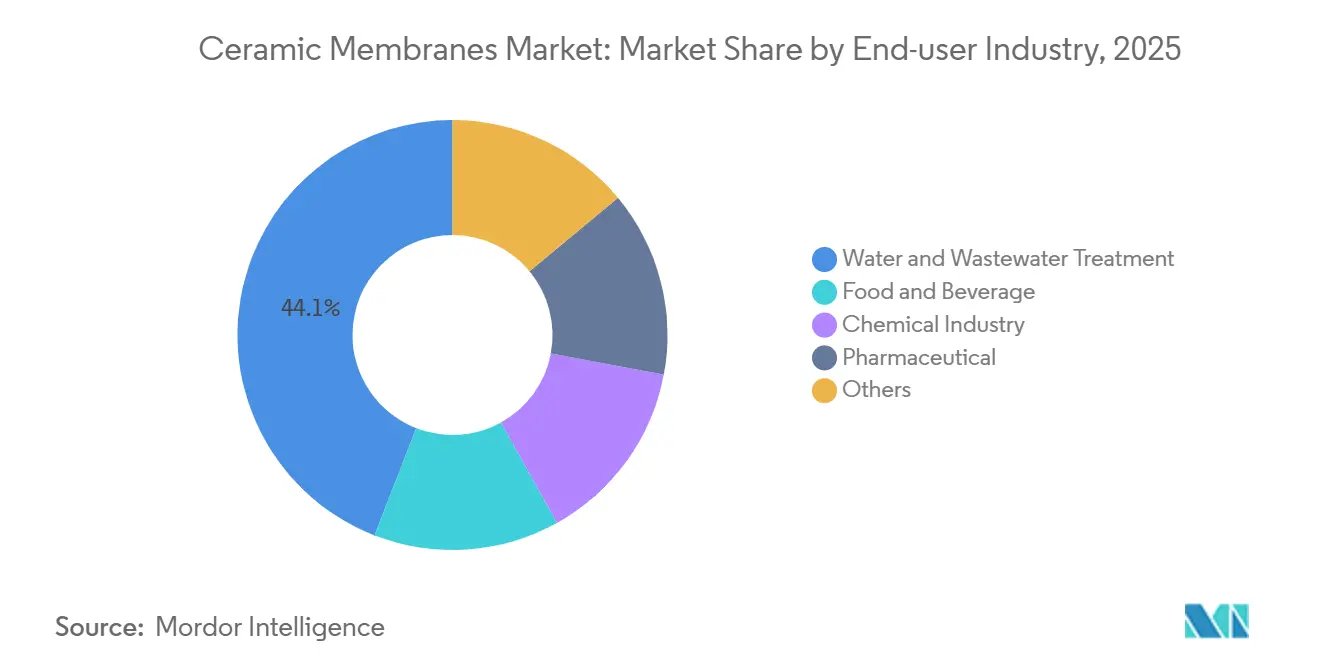

- Par secteur d'utilisation final, le traitement de l'eau et des eaux usées a dominé avec une part de revenus de 44,10 % en 2025, tandis que la transformation alimentaire et des boissons devrait se développer à un CAGR de 9,65 % jusqu'en 2031.

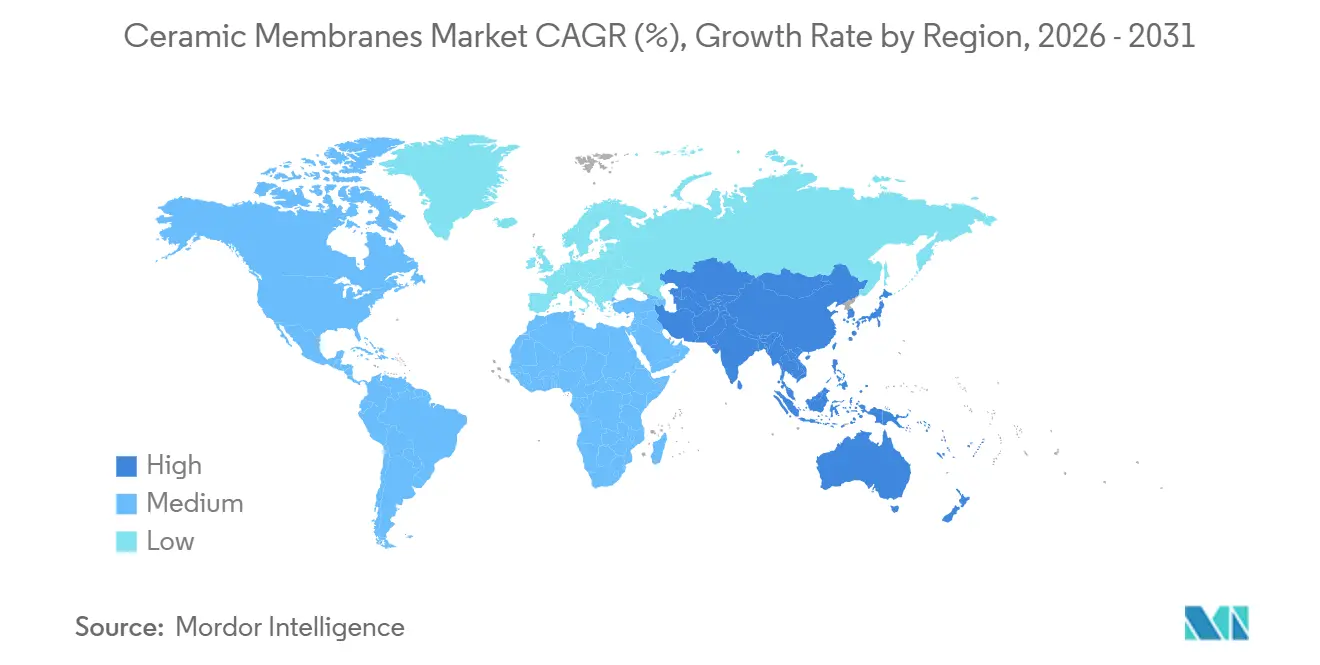

- Par géographie, l'Asie-Pacifique représentait 52,98 % de la taille du marché des membranes céramiques en 2025 et progresse à un CAGR de 10,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des membranes céramiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante d'infrastructures de traitement de l'eau et des eaux usées | +2.8% | Mondial, concentré en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Réglementations mondiales strictes sur les effluents industriels | +2.1% | Amérique du Nord, UE, Chine | Moyen terme (2 à 4 ans) |

| Durée de vie plus longue et coût du cycle de vie inférieur par rapport aux membranes polymériques | +1.6% | Mondial, adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des procédés de concentration des protéines dans les secteurs laitier et des boissons | +1.4% | Amérique du Nord, UE, Asie-Pacifique | Court terme (≤ 2 ans) |

| Restrictions imminentes sur les membranes à base de PVDF favorisant l'adoption des membranes céramiques | +0.9% | Cœur de l'UE, répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'infrastructures de traitement de l'eau et des eaux usées

Les gouvernements des économies émergentes financent des systèmes décentralisés fonctionnant avec un minimum d'intervention des opérateurs. La Mission Jal Jeevan de l'Inde a alloué 50 milliards USD à l'approvisionnement en eau rurale et a spécifié la microfiltration céramique pour 60 % des nouvelles installations, car les intervalles de rétrolavage s'étendent à 72 heures contre 24 heures pour les cartouches polymériques[1]Ministère de Jal Shakti, "Avancement de la Mission Jal Jeevan," dea.gov.in. Le mandat de rejet zéro de liquide de la Chine pour les parcs chimiques du charbon a entraîné l'installation de 1,8 million de m² de surface céramique dans 340 usines en 2024-2025. Les installations du Moyen-Orient, telles que l'installation Taweelah d'ACWA Power, prétraitent désormais l'osmose inverse avec 120 000 m² de tubes en alumine, réduisant le dosage chimique de 35 %. Les rénovations d'élimination des nutriments aux États-Unis dans le Maryland et en Virginie ont adopté des membranes céramiques pour respecter les limites d'azote total de 3 mg/L sans extension d'empreinte. Collectivement, ces programmes augmentent les dépenses du secteur public, ancrant une demande à long terme pour le marché des membranes céramiques.

Réglementations mondiales strictes sur les effluents industriels

Dans toutes les régions, les régulateurs resserrent les limites de rejet que les systèmes polymériques peinent à respecter. Les directives sur les limites d'émission pour les produits chimiques organiques de l'Agence de protection de l'environnement des États-Unis de 2024 limitent la DBO à 10 mg/L et la turbidité à 0,5 NTU ; les membranes céramiques sont conformes sans floculation, évitant les coûts de transport des boues dépassant 80 USD par tonne sèche. La directive révisée sur les émissions industrielles de l'Europe favorise désormais les cycles de nettoyage en place inférieurs à 30 minutes, un critère que les céramiques atteignent avec une solution caustique à 2 % à 80 °C[2]Agence de protection de l'environnement des États-Unis, "Directives sur les limites d'émission pour les produits chimiques organiques," epa.gov. La norme pharmaceutique chinoise GB 31962-2015 plafonne la DCO à 50 mg/L, incitant 22 usines de principes actifs pharmaceutiques dans le Zhejiang à passer aux unités céramiques en 2025 pour éviter des pénalités de 500 000 CNY par incident. Ces mouvements politiques simultanés ajoutent une hausse durable de 2,1 points au CAGR prévu pour le marché des membranes céramiques.

Durée de vie plus longue et coût du cycle de vie inférieur par rapport aux membranes polymériques

Les évaluations du cycle de vie penchent de plus en plus vers les céramiques lorsque les temps d'arrêt et les cycles de remplacement entrent en jeu. Une étude de la Water Research Foundation de 2025 comparant des installations municipales de 1 000 m³/jour a révélé que les systèmes céramiques nécessitaient 320 000 USD de remplacement de membranes sur 10 ans, contre 890 000 USD pour les fibres creuses polymériques. Une résistance hydraulique plus faible permet aux membranes céramiques de fonctionner à 0,15-0,25 kWh/m³, soit environ la moitié de la plage polymérique. La durabilité se traduit également par une assurance moins coûteuse ; les directives 2025 de Munich Re attribuent un risque d'interruption d'activité plus faible, réduisant les primes de 15 à 20 points de base. Ces vecteurs de coûts renforcent collectivement le leadership en coût total qui sous-tend le marché des membranes céramiques.

Expansion des procédés de concentration des protéines dans les secteurs laitier et des boissons

Les transformateurs alimentaires passent des séparations thermiques aux séparations membranaires pour décarboner leurs opérations. Arla Foods a réduit sa consommation de vapeur de 60 % lors de l'installation d'une ligne d'ultrafiltration céramique à quatre étages début 2025. Les fabricants de boissons à l'avoine s'appuient sur des céramiques en titane qui maintiennent le flux pendant des campagnes de 30 jours là où les polymères s'encrassent en quelques heures. Les commandes de modules de membranes céramiques pour les applications alimentaires ont augmenté de 28 % d'une année sur l'autre dans les résultats 2025 de GEA Group. Les recommandations de la FDA en matière de contrôle des allergènes préconisant un nettoyage validé à 10 ppm de protéines résiduelles favorisent les éléments céramiques qui tolèrent les solutions caustiques à haute température. Ces procédés et vents réglementaires favorables alimentent une hausse à court terme du marché des membranes céramiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence des alternatives polymériques basse pression dans les usages à faible teneur en solides dissous totaux | -1.20% | Mondial, concentré en Amérique du Nord et dans l'UE pour les applications municipales | Moyen terme (2 à 4 ans) |

| Expertise limitée des opérateurs dans les services publics municipaux | -0.80% | Marchés émergents (Inde, Asie du Sud-Est, Afrique), répercussions sur les petits services publics nord-américains | Long terme (≥ 4 ans) |

| Rareté des grands fournisseurs de tubes céramiques en dehors de l'Asie | -0.70% | Amérique du Nord, Europe, Amérique du Sud, Moyen-Orient-Afrique ; impact minimal en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence des alternatives polymériques basse pression dans les usages à faible teneur en solides dissous totaux

Dans les eaux de surface à faible turbidité, le capital de microfiltration polymérique à fibres creuses reste moins cher que les céramiques. Une enquête de l'American Water Works Association de 2025 a évalué la microfiltration polymérique à 420 USD par m³/jour contre 680 USD pour les céramiques. Les nouveaux modules en polyéthersulfone tolèrent 500 ppm d'hypochlorite de sodium, réduisant l'écart de résistance chimique. Soixante-deux pour cent des services publics nord-américains dans un sondage de la Water Environment Federation de 2025 ont classé la valeur actuelle nette sur 10 ans la plus basse au-dessus de la durée de vie la plus longue. La rénovation d'anciennes installations basse pression peut ajouter 150 000 à 300 000 USD de mises à niveau auxiliaires par train, atténuant le potentiel à court terme du marché des membranes céramiques dans ces contextes.

Expertise limitée des opérateurs dans les services publics municipaux

Les cycles de rétrolavage et de nettoyage chimique pour les céramiques diffèrent sensiblement des polymères, mais la formation est en retard sur le déploiement. L'Association internationale de l'eau a signalé des pertes de flux dépassant 40 % en deux ans dans 18 installations en Inde et en Indonésie, où les opérateurs utilisaient une solution caustique à température ambiante. Des pénuries de main-d'œuvre se profilent : le Bureau of Labor Statistics des États-Unis prévoit une baisse de 6 % des opérateurs d'installations de traitement de l'eau d'ici 2032. Des plateformes de surveillance à distance fournies par les fournisseurs existent, mais seulement 30 % des services publics financent l'infrastructure informatique nécessaire. L'inertie des achats aggrave le problème ; 40 % des appels d'offres en Asie du Sud-Est spécifient encore par défaut des membranes polymériques, même lorsque les analyses du cycle de vie indiquent le contraire. Le déficit de connaissances qui en résulte réduit de 0,8 point le CAGR du marché des membranes céramiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : domination de l'alumine face à la montée en puissance de niche du titane

L'alumine a capté 44,12 % des revenus de 2025, en faisant l'ancre de la part du marché des membranes céramiques. Le carbure de silicium suit dans les services abrasifs, mais les variantes en titane devraient croître le plus rapidement à un CAGR de 9,80 % grâce à la demande des semi-conducteurs et de la pharmacie pour des seuils de coupure de 50 nm. La taille du marché des membranes céramiques pour les éléments à base d'alumine devrait atteindre 6,5 milliards USD d'ici 2031, la capacité nationale chinoise faisant baisser les prix unitaires en dessous de 200 USD/m². Des différentiels de coûts persistent, le titane commande 320 à 400 USD/m² en raison de la cuisson à contrôle de phase, mais son auto-nettoyage photocatalytique offre une prime dans les opérations de haute pureté. Les composites verre-céramique émergents promettent un coût intermédiaire et une large tolérance au pH, laissant entrevoir une future redistribution des parts.

Les avantages en termes de prix et de durabilité maintiennent l'alumine fermement en tête jusqu'en 2031, mais le mix d'applications se diversifie. La dureté Mohs 9,5 du carbure de silicium le rend indispensable pour les résidus miniers et les eaux produites par le gaz de schiste. La zircone sert à la nanofiltration organique riche en solvants, bien que son coût de stabilisation à l'yttria plafonne le volume en dessous de 6 %. Les mises à jour des tests ISO 19749 couvrant l'activité photocatalytique aideront les fournisseurs de titane à se différencier sur la résistance à l'encrassement, maintenant une trajectoire de croissance à un chiffre élevé au sein du marché des membranes céramiques.

Par secteur d'utilisation final : le traitement de l'eau comme ancre, la transformation alimentaire s'accélère

Le traitement de l'eau et des eaux usées représentait 44,10 % des revenus en 2025, les services publics s'empressant de respecter les règles sur les nutriments et les effluents métalliques. La taille du marché des membranes céramiques pour le service municipal devrait atteindre 7,2 milliards USD d'ici 2031, les mises à niveau en Asie-Pacifique représentant la moitié de ce total. Le prétraitement du dessalement reste essentiel ; l'élimination de la silice colloïdale avant l'osmose inverse prolonge la durée de vie des éléments de cinq à huit ans et réduit de moitié les nettoyages chimiques, un retour sur investissement que les services publics du Golfe quantifient désormais à 0,07 USD par m³ économisé.

Les lignes alimentaires et des boissons croissent plus rapidement, enregistrant un CAGR de 9,65 % jusqu'en 2031. Les brasseries artisanales qui ont remplacé les filtres à terre de diatomées par une filtration tangentielle céramique ont réduit la filtration par lot de six heures à 90 minutes et éliminé les déchets dangereux d'adjuvants de filtration, confirmant un retour sur investissement en moins de trois ans. Les isolateurs de protéines de lactosérum et de protéines végétales tirent parti de la résistance au lavage à 95 °C des céramiques pour garantir des surfaces exemptes d'allergènes. Dans l'ensemble, l'extraction des nutriments et la clarification des boissons pousseront le marché des membranes céramiques au-delà de 3 milliards USD de revenus dans le secteur alimentation et boissons seul d'ici 2031, réduisant l'écart avec la demande municipale.

Analyse géographique

L'Asie-Pacifique représentait 52,98 % des revenus de 2025 et progressera à un CAGR de 10,02 % jusqu'en 2031 grâce à des développements d'infrastructures synchronisés, des limites de rejet plus strictes et une fabrication localisée. Le 14e plan quinquennal de la Chine a alloué 180 milliards CNY aux mises à niveau des eaux usées industrielles, et les fournisseurs nationaux tels que JIUWU proposent désormais des prix 30 % inférieurs aux importations. Les spécifications de la Mission Jal Jeevan de l'Inde prévoient des céramiques pour 60 % des installations villageoises, augmentant le volume adressable du marché des membranes céramiques en Asie du Sud. Le Japon, la Corée du Sud et Taïwan financent des parcs industriels à haute réutilisation, consolidant davantage la domination régionale.

La part de marché de l'Amérique du Nord en 2025 a été soutenue par la conformité à la loi sur l'eau propre, le financement des systèmes d'eau des communautés autochtones et le recyclage des eaux produites par le gaz de schiste. Milwaukee, Newark et Flint pilotent des installations céramiques pour éliminer le plomb particulaire, ouvrant potentiellement un bassin de rénovation municipale de 900 millions USD d'ici 2028. Le programme de 1,9 milliard CAD du Canada pour les communautés éloignées favorise également les céramiques grâce à leur durabilité aux cycles de gel-dégel. Le corridor industriel Bajío du Mexique a ajouté 14 installations céramiques de traitement des eaux usées en 2025, consolidant une tendance continentale de pôle de fabrication.

La valeur du marché européen en 2025 a été influencée par l'élan réglementaire l'emportant sur les contraintes budgétaires. L'Allemagne subventionne l'élimination des nutriments des ruissellements de la Baltique, le Royaume-Uni finance les réductions de phosphore AMP8, et les Pays-Bas accélèrent les remplacements de PVDF. L'Europe du Sud est en retard sur les dépenses d'investissement, mais les niches à haute salinité attirent encore des offres céramiques. L'Amérique latine et le Moyen-Orient-Afrique représentent ensemble une tranche de 7 %, mais les rénovations de dessalement à plusieurs milliards de dollars en Arabie Saoudite et aux Émirats arabes unis signalent des poches de forte croissance au sein du marché mondial des membranes céramiques.

Paysage concurrentiel

Le marché des membranes céramiques est modérément concentré. L'activité stratégique est centrée sur l'intégration verticale et les revêtements avancés. GEA a acquis 30 % d'Atech Innovations en 2024 pour sécuriser des formulations verre-céramique réduisant les coûts de 20 %. Les dépôts de brevets ont atteint 47 en 2025 à l'Office européen des brevets, la moitié se concentrant sur les couches de surface anti-encrassement. Des start-ups telles que Mantle pilotent des membranes à porosité gradiente imprimées en 3D qui augmentent le flux de 40 %, bien que les coûts restent le double du frittage conventionnel. Les achats exigent désormais la conformité aux normes ISO 19749 et ASTM D6908, favorisant les acteurs établis disposant de bancs d'essai internes et réduisant la fenêtre adressable pour les nouveaux entrants non vérifiés.

Leaders du secteur des membranes céramiques

JIUWU HI-TECH

LiqTech Holding A/S

Pall Corporation

Saint-Gobain

Veolia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : LiqTech a annoncé une coentreprise avec Jiangsu JiTRI Marine Equipment Co., Ltd. pour développer des systèmes de traitement de l'eau à membranes en carbure de silicium pour les applications maritimes chinoises.

- Février 2025 : LiqTech International a reçu l'approbation de fournisseur pour son système de traitement de l'eau à membranes en carbure de silicium pour les moteurs à double carburant WinGD, permettant des taux de réutilisation de l'eau de 80 à 95 % dans les systèmes de contrôle des émissions.

Portée du rapport sur le marché mondial des membranes céramiques

Les membranes céramiques, en tant que filtres inorganiques, excellent dans la filtration des liquides. Leur nature robuste les rend très efficaces, notamment dans les scénarios nécessitant une résistance aux produits chimiques agressifs tels que les acides et les solvants puissants.

Le marché des membranes céramiques est segmenté par type de matériau, secteur d'utilisation final et géographie. Par type de matériau, le marché est segmenté en alumine, silice, titane, oxyde de zirconium, carbure de silicium et autres (matériaux vitreux, magnésie, carbone et composites verre-céramique). Par secteur d'utilisation final, le marché est segmenté en traitement de l'eau et des eaux usées, alimentation et boissons, industrie chimique, pharmaceutique et autres secteurs d'utilisation final (biotechnologie, textile et pétrochimie). Le rapport couvre également la taille du marché et les prévisions pour le marché des membranes céramiques pour 27 grands pays. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués en termes de valeur (USD).

| Alumine |

| Silice |

| Titane |

| Oxyde de zirconium |

| Carbure de silicium |

| Autres (matériaux vitreux, magnésie, carbone, composites verre-céramique, etc.) |

| Traitement de l'eau et des eaux usées |

| Alimentation et boissons |

| Industrie chimique |

| Pharmaceutique |

| Autres (biotechnologie, textile, pétrochimie, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Qatar | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Alumine | |

| Silice | ||

| Titane | ||

| Oxyde de zirconium | ||

| Carbure de silicium | ||

| Autres (matériaux vitreux, magnésie, carbone, composites verre-céramique, etc.) | ||

| Par secteur d'utilisation final | Traitement de l'eau et des eaux usées | |

| Alimentation et boissons | ||

| Industrie chimique | ||

| Pharmaceutique | ||

| Autres (biotechnologie, textile, pétrochimie, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Qatar | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché des membranes céramiques devrait-il croître entre 2026 et 2031 ?

Le marché devrait passer de 9,62 milliards USD en 2026 à 14,68 milliards USD en 2031, reflétant un CAGR de 8,78 % porté par les mandats réglementaires et les mises à niveau des infrastructures.

Quelle région contribue le plus aux revenus des solutions de filtration céramique ?

L'Asie-Pacifique représentait 52,98 % des revenus de 2025 et est en bonne voie pour le CAGR le plus rapide de 10,02 %, soutenu par la croissance industrielle et d'importants investissements dans l'eau municipale.

Quel matériau mène actuellement l'adoption commerciale dans les modules de filtration ?

Les éléments à base d'alumine maintiennent une part de 44,12 % grâce à une économie de fabrication mature et des performances polyvalentes dans les applications municipales et industrielles.

Pourquoi les transformateurs alimentaires et des boissons accélèrent-ils leurs achats de membranes céramiques ?

La microfiltration céramique résiste aux nettoyages à chaud et maintient des taux élevés de rétention des protéines, permettant un traitement efficace du lactosérum et une pasteurisation à froid sans compromettre la sécurité des produits.

Quelles entreprises effectuent des mouvements stratégiques notables dans ce domaine ?

Saint-Gobain pousse la technologie au carbure de silicium pour les eaux produites par le pétrole, LiqTech cible la réutilisation marine et industrielle avec des conceptions à feuilles plates, et NGK s'associe à MHI pour les systèmes de déshydratation du bioéthanol.

Dernière mise à jour de la page le: