Taille et part de marché des membranes appliquées en phase liquide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

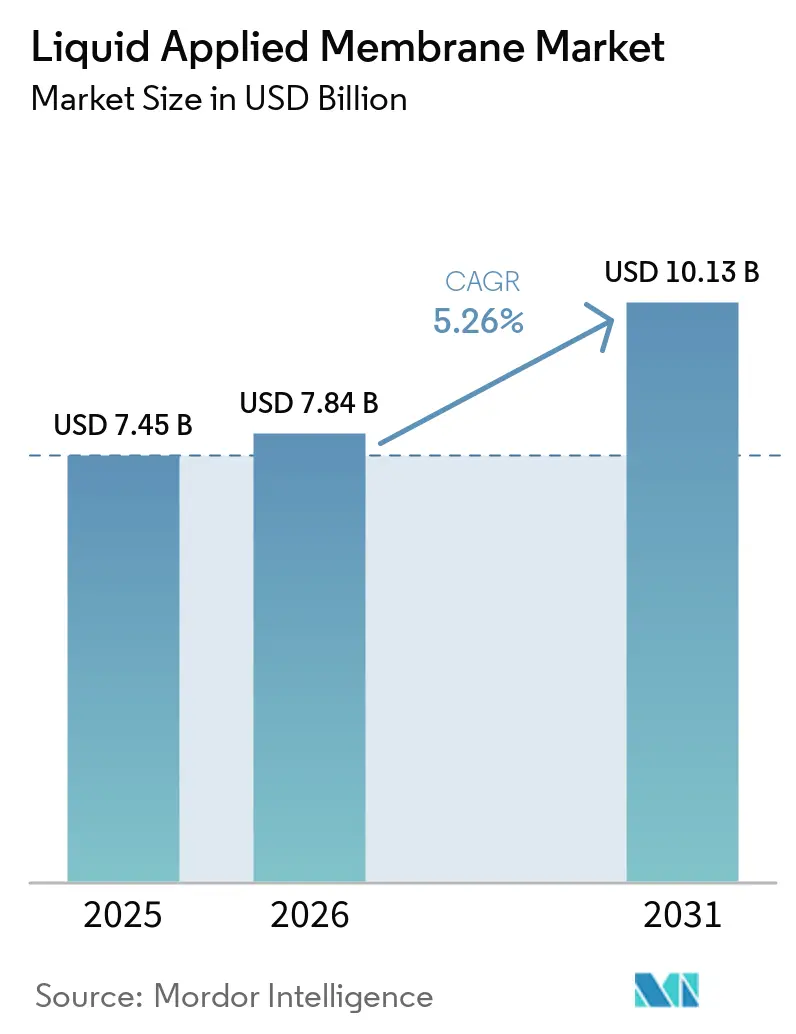

| Taille du Marché (2026) | 7.84 Milliards de dollars |

| Taille du Marché (2031) | 10.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des membranes appliquées en phase liquide par Mordor Intelligence

La taille du marché des membranes appliquées en phase liquide devrait s'étendre de 7,45 milliards USD en 2025 et 7,84 milliards USD en 2026 à 10,13 milliards USD d'ici 2031, enregistrant un TCAC de 5,26 % entre 2026 et 2031. Les technologies de projection sans joint déplacent les feuilles préfabriquées car elles éliminent les joints à recouvrement, s'adaptent aux détails complexes et accélèrent la pose. L'Asie-Pacifique domine la demande actuelle et affiche la croissance la plus rapide, les gouvernements finançant des mégaprojets ferroviaires, routiers et résidentiels d'une valeur de 1 700 milliards USD par an. Les systèmes polyuréthane gagnent du terrain sur les chantiers qui valorisent la cure rapide et l'allongement élevé, tandis que les dispersions acryliques progressent dans les régions qui renforcent les limites de composés organiques volatils. Les rénovations de toitures en Amérique du Nord et en Europe, les conceptions prêtes pour le photovoltaïque en Allemagne et au Japon, ainsi que les réglementations sur les balcons dans les villes asiatiques denses stimulent les cycles de revêtement récurrents et soutiennent une croissance régulière des volumes.

Principaux enseignements du rapport

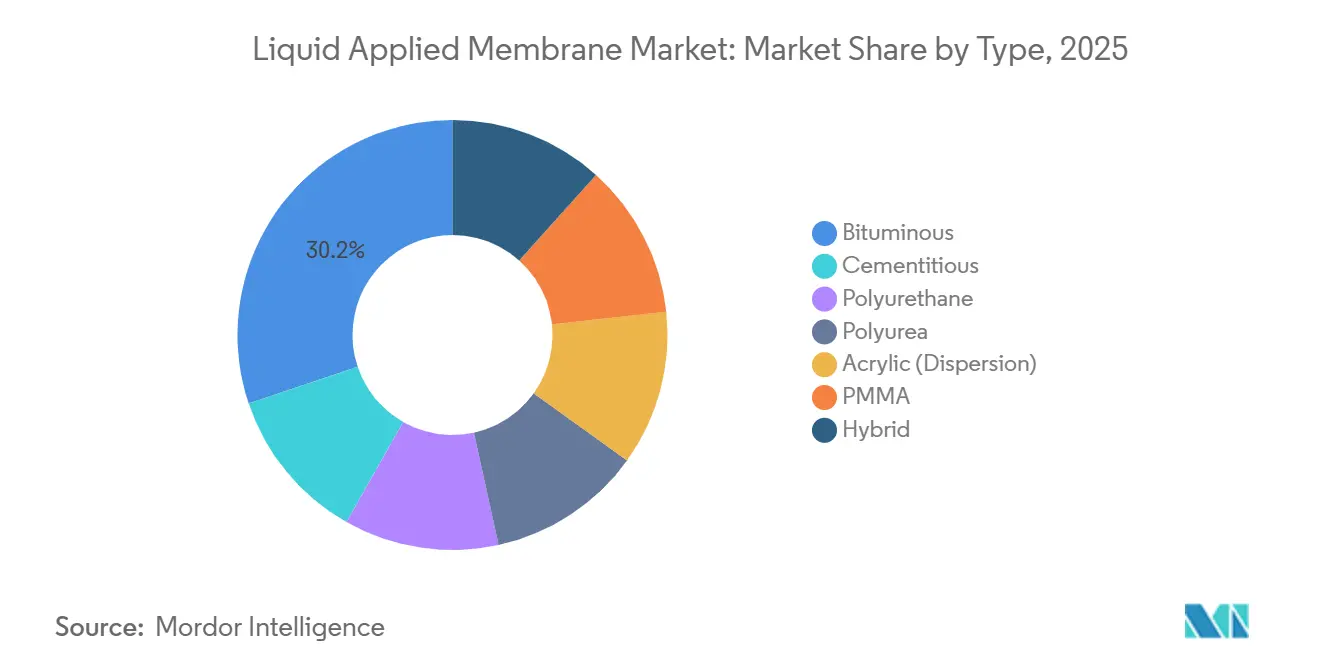

- Par type, les membranes bitumineuses ont conservé 30,16 % de la part de marché des membranes appliquées en phase liquide en 2025 ; les systèmes polyuréthane progressent à un TCAC de 6,31 % jusqu'en 2031.

- Par application, la toiture a capté 36,12 % de la taille du marché des membranes appliquées en phase liquide en 2025 et devrait afficher un TCAC de 6,84 % jusqu'en 2031.

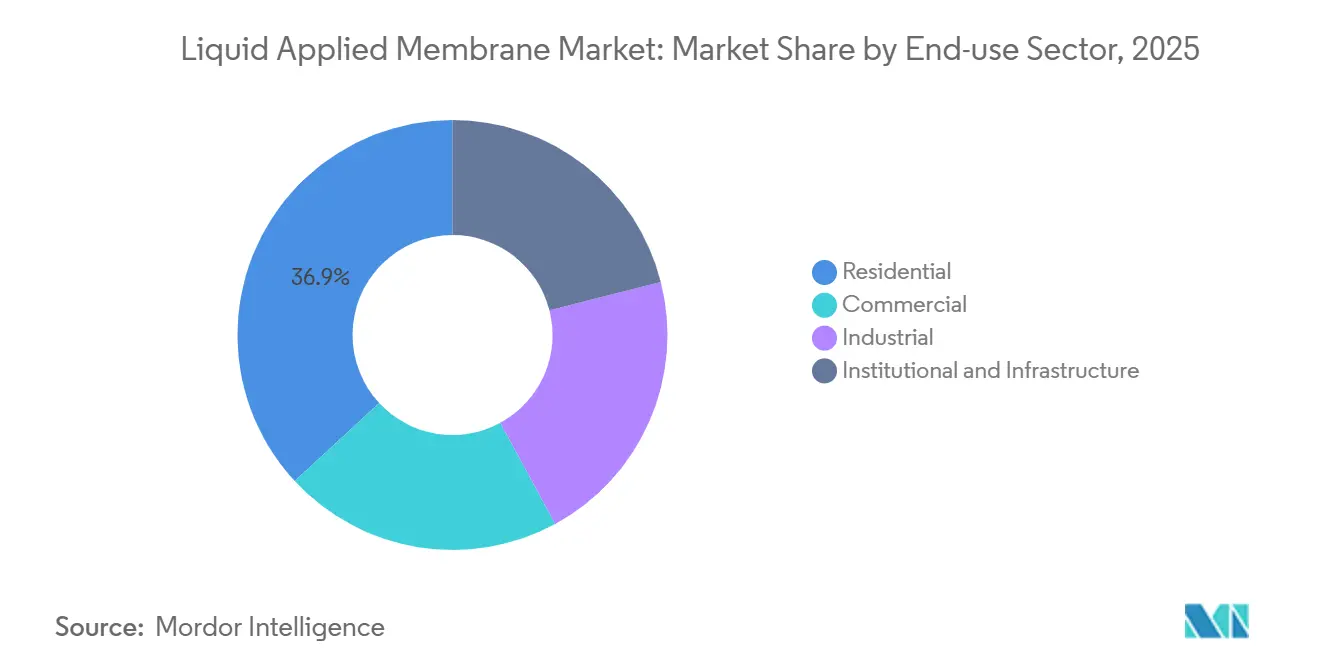

- Par secteur d'utilisation finale, la construction résidentielle a détenu 36,89 % de la part de revenus en 2025 et croît à un TCAC de 6,25 % jusqu'en 2031.

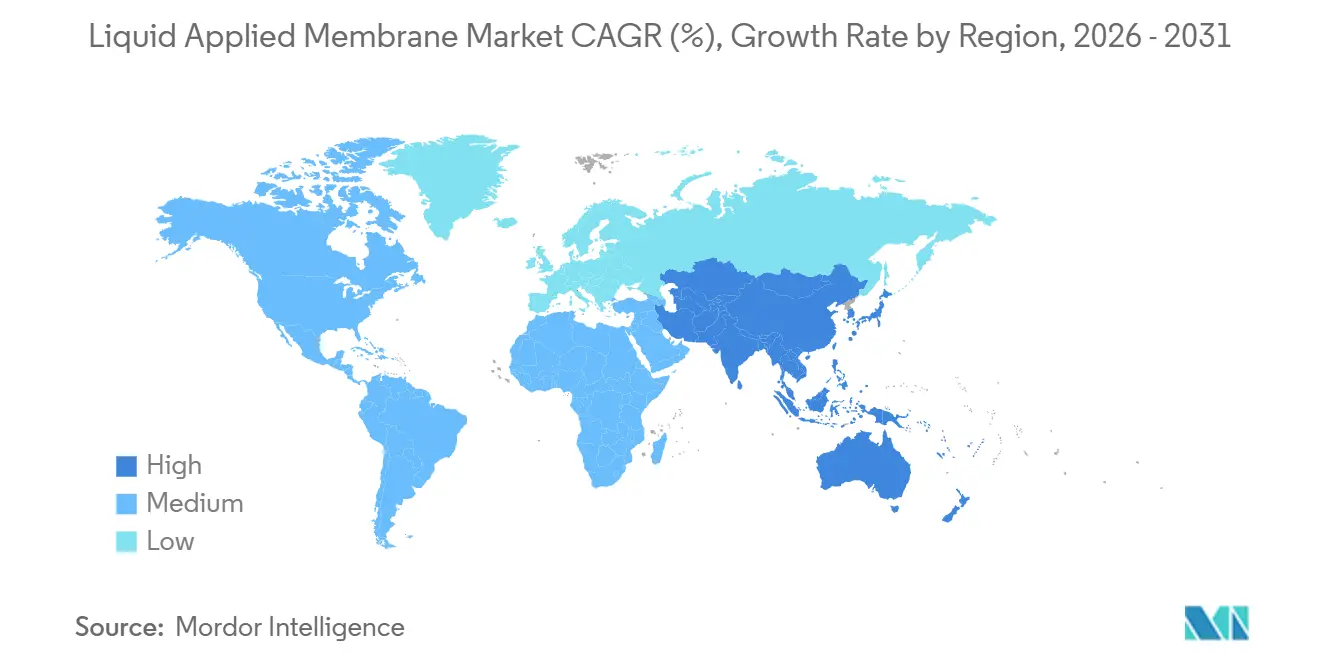

- Par géographie, l'Asie-Pacifique a représenté 53,22 % des revenus mondiaux de 2025 et devrait se développer à un TCAC de 6,92 % durant la période de prévision (2026-2031), soit le taux de croissance régional le plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des membranes appliquées en phase liquide

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des infrastructures en Asie-Pacifique et en Afrique | +1.80% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Rénovation rentable des toitures vieillissantes dans les économies matures | +0.90% | Amérique du Nord et Europe, adoption sélective au Japon et en Australie | Moyen terme (2-4 ans) |

| Réglementations imposant des solutions sans COV | +1.20% | Amérique du Nord et Europe en priorité, extension vers l'ASEAN et l'Amérique latine | Moyen terme (2-4 ans) |

| Adoption rapide des revêtements de toiture liquides prêts pour le photovoltaïque | +1.00% | Mondial, avec des gains précoces en Allemagne, en Californie, au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Émergence des chimies à microcapsules auto-cicatrisantes | +0.60% | Projets pilotes en Amérique du Nord et en Europe, montée en puissance en Asie-Pacifique après 2028 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des infrastructures en Asie-Pacifique et en Afrique

Les gouvernements d'Asie-Pacifique canalisent collectivement environ 1 700 milliards USD chaque année vers des hubs ferroviaires, des autoroutes surélevées et des podiums à usage mixte, qui imposent tous une étanchéité robuste[1]Banque asiatique de développement, "Répondre aux besoins d'infrastructure de l'Asie," adb.org. La Chine seule a enregistré une croissance de la production de construction de 6,8 % en 2025, stimulant la demande pour les sous-sols et les parkings où les feuilles ne peuvent pas gérer les pénétrations. L'Inde a ajouté 7,2 % de croissance résidentielle en 2025 dans le cadre de programmes de logements abordables qui privilégient les membranes cimentaires projetées, dont le prix est inférieur de 30 % au polyuréthane importé. Les nations africaines font face à un déficit annuel d'infrastructure de 100 milliards USD, de sorte que les émulsions bitumineuses qui tolèrent les hautes températures et nécessitent une préparation minimale de surface restent attractives. Des tensions d'approvisionnement sont apparues fin 2025 lorsque les délais de livraison du polyuréthane en Asie du Sud-Est ont atteint 12 semaines, forçant les entrepreneurs à se tourner vers des acryliques à allongement plus faible.

Réglementations imposant des solutions sans COV

La règle AIM (Architectural and Industrial Maintenance) américaine de 2024 a plafonné la teneur en composés organiques volatils des revêtements architecturaux à 50 g/l, éliminant de fait les mastics à base de solvants. L'Europe limite déjà les seuils à 30 g/l et effectue des inspections sur les chantiers avec des amendes pour non-conformité pouvant atteindre 50 000 EUR. Les amendements californiens de 2025 ont abaissé les seuils pour les revêtements de toiture à 25 g/l, accélérant l'adoption du polyuréthane à cure humide. Les dépenses de reformulation sont significatives ; un grand fournisseur a dépensé 18 millions USD pour convertir sa ligne de toiture, mais a récupéré ses coûts en fixant les systèmes à base d'eau 15 % plus cher. Le projet de règlement thaïlandais reprend les limites de l'Union européenne (UE), signalant une convergence vers une référence mondiale commune.

Adoption rapide des revêtements de toiture liquides prêts pour le photovoltaïque

La capacité solaire intégrée aux bâtiments a doublé entre 2023 et 2025 pour atteindre 45 GW, les concepteurs privilégiant les membranes qui évitent les pénétrations par fixations[2]Agence internationale de l'énergie, "Rapport annuel PVPS 2025," iea.org. L'Allemagne impose désormais des toitures prêtes pour le solaire sur les nouvelles structures commerciales de plus de 1 000 m², spécifiant une adhérence au pelage supérieure à 2 N/mm⁻¹. Un fournisseur de premier plan a lancé en 2025 une membrane polyuréthane qui a sécurisé 12 millions de m² de toitures logistiques européennes en neuf mois. Le Japon a mis à jour ses normes d'étanchéité pour exiger une réflectance UV supérieure à 0,80, orientant les projets vers des élastomères acryliques blancs qui abaissent la température des modules jusqu'à 10 °C. Une analyse comparative des coûts montre que le polyuréthane projeté et le revêtement s'élèvent à 22 USD/m² contre 31 USD/m² pour le TPO (polyoléfine thermoplastique) collé, avec une disponibilité plus rapide pour l'installation solaire.

Émergence des chimies à microcapsules auto-cicatrisantes

Une étude évaluée par les pairs en 2025 a montré que des membranes polyuréthane chargées à 5 % en masse de capsules remplies d'isocyanate ont colmaté des fissures de 200 µm (micromètres) en 48 heures et ont retrouvé 92 % de leur résistance à la traction. Une entreprise chimique multinationale a déposé trois brevets couvrant l'encapsulation qui empêche la polymérisation prématurée, en utilisant des coques en mélamine-formaldéhyde. Des essais sur le terrain portant sur 50 000 m² de toitures néerlandaises ont prolongé la durée de vie de cinq ans et réduit le coût du cycle de vie de 28 % à un taux d'actualisation de 5 %. Les additifs en capsules ajoutent 3 à 5 USD/kg, augmentant les prix installés jusqu'à 25 %, de sorte que l'adoption précoce se concentre dans les centres de données et les usines pharmaceutiques où les pénalités d'arrêt l'emportent sur les primes. Seuls deux fournisseurs mondiaux de capsules disposent d'une capacité significative, créant un goulot d'étranglement jusqu'à ce que les producteurs asiatiques montent en puissance après 2027.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité des membranes en feuilles et préfabriquées | -0.70% | Mondial, le plus aigu en Amérique du Nord où les systèmes TPO et EPDM dominent la toiture commerciale | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pétrochimiques | -0.90% | Mondial, aigu en Asie-Pacifique et au Moyen-Orient en raison des dépendances de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Restrictions à venir sur les microplastiques dans les additifs polymères | -0.50% | Europe en priorité, Amérique du Nord et ASEAN d'ici 2027-2028, reste du monde après 2029 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrochimiques

Le Brent a fluctué entre 65 et 95 USD/bbl (baril) en 2025, faisant varier les prix au comptant du MDI (diisocyanate de diphénylméthylène) et du polyol de 25 à 30 % par trimestre et comprimant les marges brutes du polyuréthane de 28 % à 19 %. Le bitume européen a atteint 520 EUR/t lorsque les exportations de résidu sous vide russe se sont resserrées, soit une prime de 35 % par rapport à l'approvisionnement du Moyen-Orient. Les coûts du monomère acrylique ont bondi de 18 % après une panne d'un vapocraqueur au Texas, entraînant des modifications de formulation qui ont sacrifié 10 % d'allongement mais préservé la compétitivité des prix. Les entrepreneurs concluent désormais des contrats à terme de six mois, transférant le risque aux distributeurs qui ont absorbé 40 millions USD de pertes en 2025. Les grandes multinationales se couvrent avec des accords annuels plafonnés à 8 % d'escalade, tandis que les petits fabricants restent exposés.

Restrictions à venir sur les microplastiques dans les additifs polymères

La règle de l'annexe XVII du règlement REACH élimine progressivement les particules de moins de 5 mm dans les revêtements d'ici 2027, interdisant de nombreuses billes de résistance au glissement. Les substituts minéraux augmentent la viscosité de 15 à 20 % et ajoutent jusqu'à 1,20 EUR/kg en coût. Un fournisseur de premier plan a dépensé 12 millions EUR et 18 mois pour reformuler 40 références mais a acquis un avantage de premier entrant en obtenant l'approbation professionnelle allemande neuf mois avant ses concurrents. La Californie a ajouté les microbilles polymères à sa liste de candidats en 2025, et l'ASEAN a proposé un seuil harmonisé, signalant que 30 % de la construction mondiale interdira les produits non conformes d'ici 2028. Les membranes chargées de minéraux présentent un allongement inférieur de 8 à 12 %, de sorte que les régions sismiques exigent désormais des tests ASTM C836 avant approbation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le polyuréthane dépasse le bitume traditionnel

Les systèmes bitumineux ont capté 30,16 % de la part de marché des membranes appliquées en phase liquide en 2025 en raison de coûts installés faibles de 8 à 12 USD/m². Le polyuréthane mène la croissance à un TCAC de 6,31 % durant la période de prévision (2026-2031), porté par une cure de deux heures qui réduit de moitié les délais de projet et par les exigences de remise en service le jour même dans les réfections de toitures commerciales. La polyurée sert dans les tunnels où des temps de gélification de 10 secondes résistent à une pression d'eau de 15 bars, bien que la fragilité à basse température limite son utilisation dans les climats froids. Les dispersions acryliques gagnent en acceptation là où les régulateurs plafonnent les COV (composés organiques volatils) ; les toitures exposées dans les États de la ceinture solaire spécifient l'acrylique blanc pour une stabilité UV supérieure.

Les revêtements cimentaires sont privilégiés dans le logement au Moyen-Orient car ils coûtent 4 à 6 USD/m² et tolèrent les substrats rugueux. Le PMMA (poly(méthacrylate de méthyle)) est concentré en Europe, où les chimies offrent 400 % d'allongement et des garanties de 25 ans à des prix premium. Les mélanges hybrides combinent le polyuréthane avec la polyurée ou le bitume modifié pour équilibrer coût et performance, illustrés par un hybride de premier plan qui offre 300 % d'allongement à la moitié du coût de la polyurée pure. Dans l'ensemble, la dynamique du polyuréthane le positionne pour réduire la part du bitume d'ici 2031, les réglementations et l'économie de la main-d'œuvre favorisant les systèmes monocouche à cure rapide.

Par application : la toiture domine, le souterrain gagne du terrain

La toiture représentait 36,12 % de la taille du marché des membranes appliquées en phase liquide en 2025 et devrait progresser à un TCAC de 6,84 % durant la période de prévision (2026-2031), le plus rapide parmi les usages, car 42 % des toitures commerciales des États-Unis datent d'avant 1980 et nécessitent un revêtement périodique. La mousse de polyuréthane projetée ajoute une valeur R et imperméabilise en une seule couche, réduisant les factures d'énergie et évitant les démolitions. La part des revêtements souterrains et des tunnels augmentera grâce à des projets tels que les 680 km de métros ouverts par la Chine en 2025, chacun revêtu de membranes polyurée homologuées pour une pression de 15 bars.

La part de marché des applications murales et de façade est portée par les fondations en sous-sol dans les régions sujettes aux inondations et la protection contre la pluie battante sur les enveloppes côtières. D'autres niches, telles que les balcons, les podiums, les réservoirs potables et les jardinières, sont collectivement en hausse régulière à mesure que les codes du bâtiment resserrent les limites d'infiltration d'eau. La toiture pourrait légèrement reculer d'ici 2031 à mesure que les projets souterrains augmentent, mais elle reste le principal champ de bataille où les fournisseurs associent les membranes à des garanties de montage solaire.

Par secteur d'utilisation finale : le résidentiel en tête, l'institutionnel s'accélère

La construction résidentielle a consommé 36,89 % du volume mondial en 2025 et progressera à un TCAC de 6,25 % durant la période de prévision (2026-2031) car la région Asie-Pacifique a accueilli 58 millions de nouveaux résidents urbains au cours de l'année. Les programmes de logements abordables en Inde spécifient des membranes cimentaires ou acryliques à faible coût, tandis que les tours de luxe en Chine et à Singapour paient des primes pour le polyuréthane qui supporte les aménités en toiture.

Les installations commerciales avec toitures logistiques préfèrent, et les centres commerciaux sélectionnent les systèmes liquides lorsque de nombreuses pénétrations augmentent la main-d'œuvre des membranes en feuilles de 40 à 60 %. Les utilisations finales institutionnelles et d'infrastructure devraient enregistrer une croissance rapide à mesure que les gouvernements rénovent les ponts et les parkings ; le polyuréthane à cure rapide permet la réouverture des voies en quatre heures, économisant 50 000 USD par voie-km par jour dans les corridors encombrés. Les usines industrielles préfèrent les membranes à base d'eau à faible odeur pour éviter les arrêts de production.

Analyse géographique

L'Asie-Pacifique a représenté 53,22 % des revenus de 2025 et croîtra à un TCAC de 6,92 %. La Chine a affiché une production de construction de 31 800 milliards CNY (4 400 milliards USD) et a consommé 42 millions de m² de membranes pour balcons et terrasses. L'expansion résidentielle de 7,2 % en Inde et les modifications du code d'étanchéité parasismique au Japon accélèrent toutes deux l'adoption du polyuréthane. Le programme de rénovation verte de la Corée du Sud a appliqué des revêtements en mousse projetée et élastomériques à 180 000 logements, reflétant l'enthousiasme régional pour les enveloppes économes en énergie. Les marchés de l'ASEAN ont progressé de 8,1 % en 2025 sous l'effet des investissements ferroviaires et autoroutiers, stimulant la demande de polyurée pour les tunnels.

En Amérique du Nord, les cycles de réfection des toitures aux États-Unis et les fonds fédéraux d'infrastructure ont consommé un volume significatif de membranes en 2025. Les codes provinciaux canadiens d'atténuation des inondations ont stimulé le polyuréthane de 11 % en glissement annuel. L'essor de la délocalisation de proximité au Mexique a entraîné une croissance de 22 % des toitures logistiques le long de la frontière. Le TCAC régional se modère à mesure que les systèmes préfabriqués avec étanchéité appliquée en usine progressent.

La part de marché de l'Europe s'étendra grâce à la Vague de rénovation qui cible 35 millions de rénovations de bâtiments d'ici 2030. Le mandat allemand de toiture prête pour le solaire a généré une croissance des membranes de 28 % en 2025, tandis que la loi britannique sur la sécurité des bâtiments exige une certification d'étanchéité par des tiers, favorisant les fournisseurs disposant d'approbations de longue date du British Board of Agrément (BBA). L'Europe du Sud croît au-dessus de la moyenne à mesure que les rénovations hôtelières et de balcons spécifient des revêtements acryliques et cimentaires.

En Amérique du Sud, le Brésil a mené le volume régional avec une activité résidentielle en hausse de 5,8 %. L'Argentine a légèrement reculé, mais les projets de luxe importent toujours du PMMA pour se différencier. Le TCAC régional est substantiel grâce aux prêts de la Banque mondiale qui soutiennent les infrastructures. La part de marché 2025 du Moyen-Orient et de l'Afrique a été portée par les mégaprojets saoudiens et des Émirats arabes unis (EAU) qui ont ensemble utilisé un volume significatif de membranes. Les programmes de logements abordables africains préfèrent les émulsions cimentaires dont le prix est inférieur à 10 USD/m².

Paysage concurrentiel

Le marché des membranes appliquées en phase liquide est très fragmenté. Le leadership technologique différencie les acteurs. La conformité aux normes ISO 9001 et aux approbations régionales permet aux marques mondiales de pratiquer des primes de 30 à 40 % dans les appels d'offres institutionnels. Par ailleurs, la pression concurrentielle s'intensifiera à mesure que les entreprises européennes absorberont les coûts de reformulation liés aux microplastiques et que les fabricants de résines asiatiques monteront en puissance. L'activité de fusions et acquisitions (F&A) est probable entre 2027 et 2029, les acteurs en place cherchant à sécuriser leurs approvisionnements en matières premières et à étendre leur portée géographique.

Leaders du secteur des membranes appliquées en phase liquide

Sika AG

Carlisle Companies Incorporated

GAF Materials LLC

SOPREMA Group

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Siplast, Inc. a lancé TeraPROOF, une gamme de solutions d'étanchéité haute performance en sous-sol destinées à protéger les structures commerciales contre les infiltrations d'eau. La gamme de produits comprenait des membranes pré-appliquées, des systèmes post-appliqués et des membranes liquides, renforçant la position de l'entreprise en tant que fournisseur complet d'enveloppes de bâtiment.

- Mai 2025 : Le système de membrane appliquée en phase liquide Integritank de GCP Applied Technologies a été sélectionné pour le tunnel immergé de 1 km de Coatzacoalcos au Mexique.

Périmètre du rapport mondial sur le marché des membranes appliquées en phase liquide

La membrane appliquée en phase liquide est un revêtement monolithique, entièrement adhérent, à base liquide, adapté à de nombreuses applications d'étanchéité et de toiture. Les membranes liquides combinent les propriétés des membranes en feuilles adhésives tout en apportant des avancées technologiques significatives grâce à la création d'un revêtement à prise instantanée. Elles combinent les propriétés élastiques des polymères de nouvelle génération avec les caractéristiques imperméables de l'asphalte hautement émulsionné.

Le marché des membranes appliquées en phase liquide est segmenté par type, application, secteur d'utilisation finale et géographie. Le marché est segmenté par type en cimentaire, bitumineux, polyuréthane, polyurée, acrylique (dispersion), PMMA et hybride (polyuréthane/polyurée (PU/PUA), polyuréthane-bitumineux modifié, et autres). Le marché est segmenté par application en toiture, murs, souterrain et tunnels, et autres applications (sols, balcons, allées, podiums, réservoirs, réservoirs d'eau potable, jardinières, et autres). Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, industriel, et institutionnel et infrastructure. Le rapport couvre également la taille du marché et les prévisions pour le marché des membranes appliquées en phase liquide dans 16 pays à travers les principales régions. Le dimensionnement et les prévisions de marché de chaque segment sont basés sur les revenus (USD).

| Cimentaire |

| Bitumineux |

| Polyuréthane |

| Polyurée |

| Acrylique (dispersion) |

| PMMA |

| Hybride (polyuréthane/polyurée (PU/PUA), polyuréthane-bitumineux modifié, etc.) |

| Toiture |

| Murs |

| Souterrain et tunnels |

| Autres applications (sols, balcons, allées, podiums, réservoirs, réservoirs d'eau potable, jardinières, etc.) |

| Résidentiel |

| Commercial |

| Industriel |

| Institutionnel et infrastructure |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Cimentaire | |

| Bitumineux | ||

| Polyuréthane | ||

| Polyurée | ||

| Acrylique (dispersion) | ||

| PMMA | ||

| Hybride (polyuréthane/polyurée (PU/PUA), polyuréthane-bitumineux modifié, etc.) | ||

| Par application | Toiture | |

| Murs | ||

| Souterrain et tunnels | ||

| Autres applications (sols, balcons, allées, podiums, réservoirs, réservoirs d'eau potable, jardinières, etc.) | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Institutionnel et infrastructure | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale projetée du marché des membranes appliquées en phase liquide en 2031 ?

Le marché des membranes appliquées en phase liquide devrait atteindre 10,13 milliards USD d'ici 2031.

Quelle chimie devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les systèmes polyuréthane devraient afficher un TCAC de 6,31 %, le plus élevé parmi toutes les chimies.

Pourquoi les membranes liquides sont-elles privilégiées pour les toitures prêtes pour le photovoltaïque ?

Elles créent des substrats sans joint qui évitent les pénétrations par fixations, accélérant l'installation solaire et préservant les garanties.

Quelle région détient la plus grande part de marché aujourd'hui ?

L'Asie-Pacifique représentait 53,22 % des revenus mondiaux en 2025 et continuera à mener jusqu'en 2031.

Comment les réglementations sur les microplastiques affecteront-elles les formulations de produits ?

Les fournisseurs doivent remplacer les billes polymères par des charges minérales, augmentant la viscosité et coûtant jusqu'à 1,20 EUR/kg tout en réduisant légèrement les performances d'allongement.

Dernière mise à jour de la page le: