Taille et part du marché des membranes monocouches en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

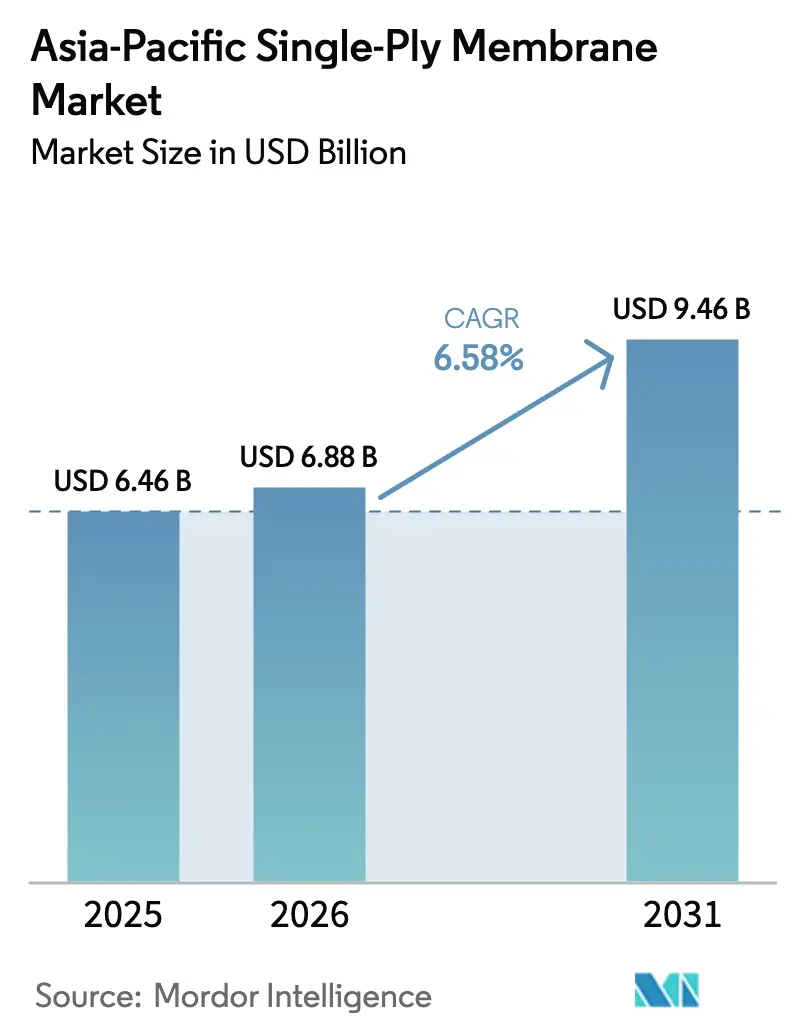

| Taille du marché de l'année de base (2025) | 6.46 Milliards de dollars |

| Taille du Marché (2026) | 6.88 Milliards de dollars |

| Taille du Marché (2031) | 9.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des membranes monocouches en Asie-Pacifique par Mordor Intelligence

La taille du marché des membranes monocouches en Asie-Pacifique devrait passer de 6,46 milliards USD en 2025 et 6,88 milliards USD en 2026 à 9,46 milliards USD d'ici 2031, enregistrant un CAGR de 6,58 % entre 2026 et 2031. Les investissements dans les infrastructures en Chine, au Vietnam et en Indonésie continuent de stimuler la demande pour les ponts, tunnels et décharges. Parallèlement, les codes de construction à émissions nettes nulles en Inde et au Japon accélèrent l'adoption des toitures froides, orientant les dépenses vers les matériaux de toiture en polyoléfine thermoplastique (TPO) blanche et en éthylène-propylène-diène monomère (EPDM). Les opérateurs de centres de données à Singapour, Mumbai et Jakarta spécifient de plus en plus des systèmes de membrane avec des fenêtres de durcissement de quatre heures afin de minimiser les temps d'arrêt liés au refroidissement. Les joints soudés à chaud du TPO répondent à ces exigences plus efficacement que les feuilles de bitume modifié appliquées à la torche. Le passage vers des produits soudés en usine prend de l'ampleur à mesure que les normes de construction modulaire se développent. Par exemple, le programme de construction modulaire intégrée (MiC) de logements publics de Hong Kong et le mandat de préfabrication à 30 % de la Chine ont réduit la main-d'œuvre sur site de 30 % et abaissé les taux de défauts à moins de 2 %. Cependant, un cycle volatile des matières premières polyoléfiniques, dont la hausse est projetée à 22 % entre janvier 2024 et décembre 2025, exerce une pression sur les marges brutes. Malgré cela, les stratégies d'intégration verticale d'entreprises telles que Sika, Oriental Yuhong et Dow aident ces leaders du marché à atténuer les pressions sur les coûts et à maintenir un avantage concurrentiel sur les extrudeurs de plus petite taille.

Principaux enseignements du rapport

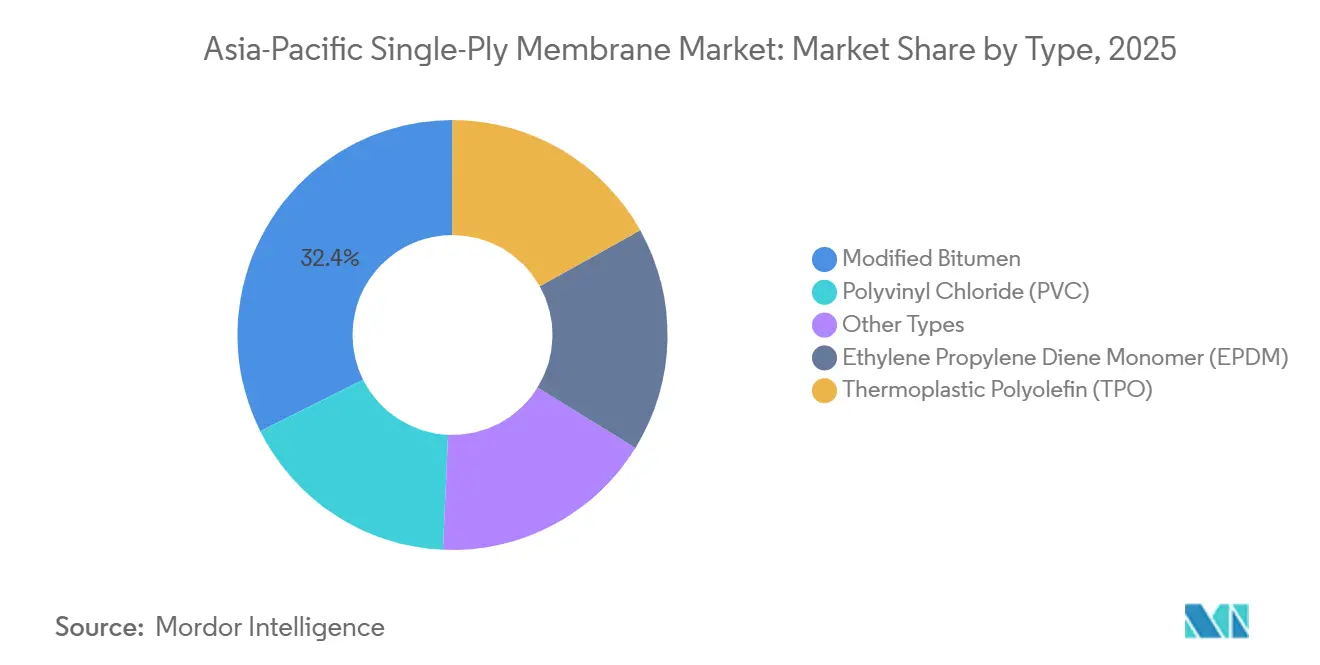

- Par type, le bitume modifié représentait 32,38 % de la part du marché des membranes monocouches en Asie-Pacifique en 2025, tandis que la polyoléfine thermoplastique (TPO) progresse à un CAGR de 8,41 % jusqu'en 2031.

- Par application, les infrastructures (ponts, tunnels, décharges) représentaient 50,72 % de la part du marché des membranes monocouches en Asie-Pacifique en 2025 et devraient se développer à un CAGR de 6,72 % jusqu'en 2031.

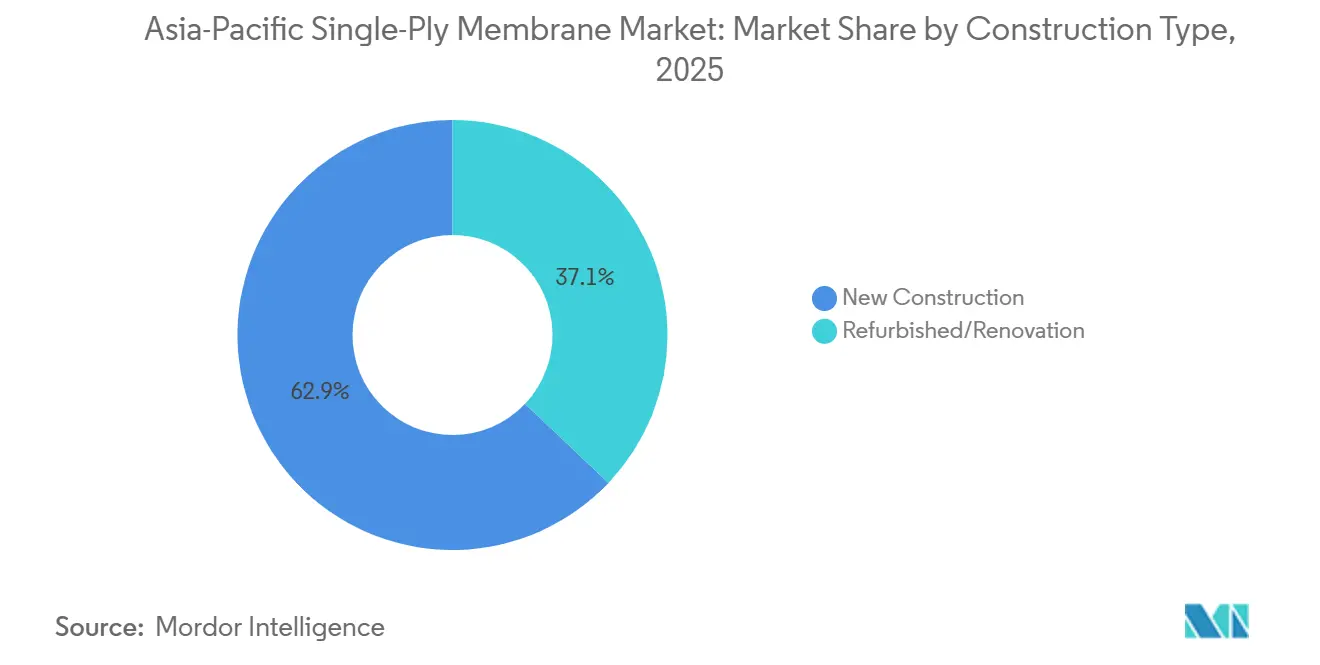

- Par type de construction, la construction neuve représentait 62,92 % de la part du marché des membranes monocouches en Asie-Pacifique en 2025 et devrait croître à un CAGR de 6,77 % jusqu'en 2031.

- Par géographie, la Chine a absorbé 69,96 % de la part du marché des membranes monocouches en Asie-Pacifique en 2025 et devrait enregistrer un CAGR de 7,31 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des membranes monocouches en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des codes d'efficacité énergétique des bâtiments stimulant l'adoption des toitures froides | +1.8% | Inde, Japon, Chine, avec des retombées à Singapour et en Corée du Sud | Moyen terme (2-4 ans) |

| Accélération du cycle de remplacement des toitures dans l'immobilier commercial | +1.5% | Inde, Japon, Corée du Sud, avec des gains précoces à Mumbai, Tokyo, Séoul | Court terme (≤ 2 ans) |

| Mandats gouvernementaux de neutralité carbone stimulant les membranes réfléchissantes | +1.3% | Cœur de l'Asie-Pacifique (Chine, Inde, Japon), s'étendant à l'ASEAN-6 | Long terme (≥ 4 ans) |

| Construction modulaire stimulant la demande de rouleaux soudés en usine | +1.0% | Chine, Inde, Vietnam, avec des projets pilotes en Malaisie et en Thaïlande | Moyen terme (2-4 ans) |

| Essor de la capacité des centres de données nécessitant des systèmes de toiture à faible temps d'arrêt | +0.9% | Singapour, Inde, Indonésie, Japon, avec une demande concentrée à Jurong, Mumbai, Jakarta | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des codes d'efficacité énergétique des bâtiments stimulant l'adoption des toitures froides

Les seuils obligatoires de toiture froide transforment les objectifs d'efficacité énergétique en critères d'approvisionnement exécutoires, favorisant les membranes TPO et PVC à haute albédo. Le Code de conservation de l'énergie dans les bâtiments 2024 de l'Inde spécifie un indice de réflectance solaire (SRI) ≥ 78 pour les toitures à faible pente dans neuf zones climatiques, excluant effectivement le bitume modifié sombre des nouveaux projets dans des villes telles que Chennai, Hyderabad et Kolkata[1]Bureau de l'efficacité énergétique de l'Inde, « Code de conservation de l'énergie dans les bâtiments 2024 », beeindia.gov.in. La loi révisée sur l'efficacité énergétique des bâtiments du Japon, en vigueur depuis avril 2025, impose aux bâtiments non résidentiels de plus de 300 m² de respecter des normes de refroidissement passif, stimulant les mises à niveau en EPDM dans les immeubles de bureaux de Tokyo et d'Osaka. En Chine, la mise à jour de la norme GB 50189 lie les incitations fiscales pour les bâtiments verts aux toitures réfléchissantes, accélérant l'adoption du TPO dans des villes comme Shenzhen et Guangzhou. Le Green Mark 2024 de Singapour accorde des points bonus pour les toitures avec un SRI vieilli ≥ 63, alignant ses normes sur les références du Titre 24 de Californie. Collectivement, ces réglementations devraient réduire la part de marché des membranes non réfléchissantes d'environ 18 à 22 % dans les principales zones métropolitaines d'Asie-Pacifique d'ici 2028.

Accélération du cycle de remplacement des toitures dans l'immobilier commercial

Le vieillissement du parc immobilier au Japon, en Corée du Sud et en Inde raccourcit les cycles de remplacement des toitures de 25-30 ans à 18-22 ans, les propriétaires privilégiant les économies d'énergie plutôt que les extensions de durée de vie. Le marché indien de la rénovation commerciale a atteint 45 000 crores INR (5,3 milliards USD) en 2025, avec 45 % des baux concernant des propriétés rénovées. Les promoteurs japonais ont accéléré les rénovations pour se conformer à la loi sur l'efficacité d'avril 2025, malgré une baisse de 7,1 % des nouvelles mises en chantier en octobre 2024. En Corée du Sud, les propriétaires à Séoul et Busan ont accédé à 2 500 milliards KRW (1,9 milliard USD) de prêts à faible taux d'intérêt pour des rénovations de logements, axées sur les toitures réfléchissantes. À Singapour, les propriétaires remplacent proactivement les toitures des propriétés de catégorie A, comme le Marina Bay Financial Centre, jusqu'à huit ans avant l'échéance prévue pour maintenir les certifications Green Mark Platine. Le remplacement des toitures passe d'une mesure réactive à un investissement proactif en matière d'environnement, de social et de gouvernance (ESG), générant des augmentations de loyers de 12 à 15 % sur les marchés axés sur la durabilité.

Mandats gouvernementaux de neutralité carbone stimulant les membranes réfléchissantes

Les engagements de neutralité carbone intègrent des exigences de toiture froide dans les politiques d'approvisionnement public, établissant une demande de base pour les membranes réfléchissantes. La feuille de route de neutralité carbone 2060 de la Chine impose que tous les nouveaux bâtiments publics soient prêts pour la neutralité carbone d'ici 2030, nécessitant des toitures réfléchissantes dans 14 capitales provinciales. Le Programme national de construction verte de l'Inde offre des approbations de permis 10 % plus rapides pour les projets avec des toitures conformes au SRI, réduisant les cycles de revenus des promoteurs de six à huit semaines. Le Japon a alloué 2 000 milliards JPY (13,3 milliards USD) jusqu'en 2030 pour la décarbonation des bâtiments, avec 18 % des fonds dirigés vers les technologies de refroidissement passif, y compris les membranes réfléchissantes. Le scénario de neutralité carbone 2050 de la Corée du Sud vise à ce que 70 % des nouvelles toitures commerciales atteignent une albédo ≥ 0,65 d'ici 2035. Les pénalités de non-conformité, allant de 5 à 12 % de la valeur du projet, positionnent les membranes réfléchissantes comme une mesure de gestion des risques nécessaire plutôt qu'une mise à niveau optionnelle.

Construction modulaire stimulant la demande de rouleaux soudés en usine

L'essor de la préfabrication déplace le soudage des membranes du travail sur site vers des environnements d'usine contrôlés, réduisant les défauts et accélérant les délais de construction. Le programme MiC de Hong Kong a livré 5 000 logements sociaux en 2025 en utilisant des couches TPO collées en usine, éliminant le besoin de travail à la torche. En Chine, un mandat imposant 30 % de contenu préfabriqué dans les nouveaux logements urbains d'ici 2025 a conduit des entreprises comme Oriental Yuhong à commercialiser des rouleaux TPO auto-adhésifs conçus pour les panneaux de toiture modulaires. Le projet d'autoroute à six voies du Vietnam, évalué à 32 200 milliards VND (1,3 milliard USD), utilise de l'EPDM soudé en usine sur des tabliers de ponts préfabriqués pour respecter les calendriers de construction serrés liés à la mousson. Le soudage en usine a réduit les taux de défaillance des joints de 8-12 % à moins de 2 %, une amélioration critique pour les entrepreneurs modulaires offrant des garanties décennales. Ce changement structurel dans la logistique de construction stimule la croissance du marché des membranes monocouches en Asie-Pacifique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des polyoléfines et des plastifiants | -1.2% | Mondial, avec une pression aiguë en Chine, en Inde et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Contrôle réglementaire du PVC et des phtalates | -0.8% | Chine, Japon, Corée du Sud, avec des retombées sur l'ASEAN-6 | Moyen terme (2-4 ans) |

| Pénurie d'installateurs qualifiés dans les villes de niveau 2 en Asie-Pacifique | -0.6% | Inde (Visakhapatnam, Coimbatore), Vietnam (Da Nang), Indonésie (Surabaya), Thaïlande (Chiang Mai) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des polyoléfines et des plastifiants

Les fluctuations du prix du polypropylène liées au pétrole brut, de l'ordre de 22 % entre janvier 2024 et décembre 2025, ont réduit les marges brutes des extrudeurs de TPO non intégrés de 3 à 5 points de pourcentage. Les coûts des plastifiants pour la production de membranes en PVC ont augmenté de 18 % au deuxième trimestre 2025 à la suite de l'ajout par la Chine de quatre phtalates à sa liste restreinte RoHS[2]Ministère de l'industrie et des technologies de l'information de Chine, « Amendement RoHS 2026 », miit.gov.cn. L'expansion de Dow dans le silicone à Zhangjiagang vise à proposer des alternatives sans phtalates ; cependant, les 18 à 24 mois nécessaires à la validation sur le terrain retardent une adoption commerciale plus large. Les petits producteurs au Vietnam et en Indonésie, dépourvus de mécanismes de couverture, ont mis en œuvre des hausses de prix en aval de 12 à 15 %, entraînant des retards de projets dans les appels d'offres d'infrastructure sensibles aux coûts. Ces dynamiques de marché ont accéléré les stratégies d'intégration verticale, telles que l'acquisition de résine par Sika et l'entrée d'Oriental Yuhong dans le raffinage du bitume. Ces approches contribuent à atténuer la volatilité des coûts des intrants et à renforcer les positions sur le marché des membranes monocouches en Asie-Pacifique.

Contrôle réglementaire du PVC et des phtalates

Des réglementations de sécurité chimique plus strictes réduisent les options de formulation pour les feuilles de PVC. L'amendement RoHS de janvier 2026 de la Chine interdit le DEHP, le DBP, le BBP et le DIBP dans les installations électriques, y compris les membranes photovoltaïques intégrées aux bâtiments. En 2024, le Japon a classé trois phtalates comme substances chimiques spécifiées, limitant leur présence autorisée à 0,1 % en poids. Le K-REACH de la Corée du Sud exige désormais une documentation sur le cycle de vie des plastifiants de qualité construction, ajoutant des coûts de conformité de 80 à 120 millions KRW (60 000 à 90 000 USD) par ligne de produits. Des seuils réglementaires non harmonisés contraignent les fabricants à maintenir des références spécifiques à chaque région, compromettant les économies d'échelle. Bien que le parc existant de toitures en PVC, représentant environ 25 à 30 % du stock régional, offre des opportunités de rénovation pour les membranes EPDM ou TPO, les nouvelles introductions de produits en PVC font face à des contraintes réglementaires croissantes, exerçant un impact négatif modéré sur le marché des membranes monocouches en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le TPO dépasse le bitume traditionnel

Le bitume modifié représentait 32,38 % de la part du marché des membranes monocouches en Asie-Pacifique en 2025, tandis que le TPO devrait croître à un CAGR de 8,41 % jusqu'en 2031. Les acheteurs d'infrastructures continuent de préférer le bitume appliqué à la torche pour les ponts soumis aux cycles gel-dégel dans le cadre des normes d'approvisionnement de la Ceinture et Route de la Chine. D'un autre côté, les clients des centres de données adoptent de plus en plus le TPO soudé à chaud, qui répond aux objectifs de taux de défaillance des joints ≤ 0,5 % et aux fenêtres de durcissement de quatre heures, stimulant son adoption dans les campus de Singapour, Jakarta et Mumbai. L'EPDM détient une part de marché à deux chiffres, apprécié par les rénovateurs de Tokyo pour sa résilience à cellules fermées contre les pluies induites par les typhons. La croissance du PVC est freinée par l'interdiction des phtalates en Chine, bien que les promoteurs de condominiums de grande hauteur à Singapour apprécient sa soudabilité dans les zones où les flammes de torche sont interdites.

La domination du bitume modifié dans les ponts et tunnels devrait décliner progressivement, avec une réduction de 4 à 6 points de pourcentage d'ici 2029 à mesure que le seuil SRI de l'Inde sera pleinement mis en œuvre. La présence de l'EPDM sur le marché se renforce grâce aux incitations du Japon pour les économies d'énergie dans la rénovation, tandis que les fournisseurs de PVC s'empressent de qualifier des plastifiants sans phtalates avant la date limite de janvier 2026 en Chine.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les infrastructures ancrent la croissance des revenus

Les infrastructures représentaient 50,72 % de la part du marché des membranes monocouches en Asie-Pacifique en 2025 et devraient croître à un CAGR de 6,72 % jusqu'en 2031. Le pont Vung Tau-Can Gio au Vietnam, d'une valeur de 4,1 milliards USD, utilise du bitume modifié pour les tabliers exposés à l'eau salée, tandis que la Thaïlande et le Laos ont achevé une travée de 1 350 mètres en décembre 2025, scellée avec de l'EPDM sur les joints de dilatation. La route à péage Trans-Sumatra en Indonésie nécessite des membranes pour 180 ponts et 14 tunnels, Oriental Yuhong visant à approvisionner ces projets via ses usines en Asie du Sud-Est.

L'immobilier commercial détient une part de marché à mi-vingtaine, soutenu par la vague de rénovation de 45 000 crores INR en Inde, qui remplace le bitume sombre par du TPO réfléchissant pour réduire les charges de climatisation jusqu'à 20 %. La croissance résidentielle reste limitée en raison de la domination des tuiles de toiture en pente dans les maisons individuelles, bien que les condominiums de grande hauteur à Hong Kong et à Singapour adoptent des terrasses en TPO pour répondre aux normes Green Mark. Les acheteurs industriels, tels que les usines pharmaceutiques, continuent de spécifier le PVC pour ses propriétés résistantes aux produits chimiques. Le marché des membranes monocouches en Asie-Pacifique reflète ainsi une double tendance : les projets d'infrastructure soutiennent la demande de bitume, tandis que les segments commerciaux soucieux de l'énergie stimulent l'adoption du TPO.

Par type de construction : la construction neuve domine malgré les vents favorables à la rénovation

La construction neuve a capturé 62,92 % de la part du marché des membranes monocouches en Asie-Pacifique en 2025 et devrait croître à un CAGR de 6,77 % jusqu'en 2031. Le mandat de construction prête pour la neutralité carbone de la capitale Nusantara en Indonésie favorise le TPO soudé en usine plutôt que le bitume appliqué à la torche. La règle de préfabrication à 30 % de la Chine garantit une utilisation élevée des capacités des usines de rouleaux. La rénovation, bien que de moindre envergure, s'accélère à un CAGR de 6,3 % en raison du renforcement des codes énergétiques à Tokyo, Séoul et Sydney, incitant à des remplacements anticipés de toitures.

Les propriétés rénovées font face à des cycles de vente plus longs car les locataires restent en place lors des installations par phases. Cependant, les bureaux haut de gamme dans le quartier Marina Bay de Singapour ont subi un remplacement de toiture huit ans avant l'échéance pour maintenir les certifications Green Mark Platine. Le programme de prêts de 2 500 milliards KRW de la Corée du Sud soutient les toitures réfléchissantes pour les immeubles d'appartements afin de réduire les charges de refroidissement estivales. Les fournisseurs adaptent leurs portefeuilles en conséquence : les 35 installations chinoises de Sika se concentrent sur les feuilles TPO à grand volume pour les nouvelles constructions, tandis que son hub de Singapour développe des liquides à faible odeur pour les rénovations dans les bâtiments occupés, assurant une contribution équilibrée au marché des membranes monocouches en Asie-Pacifique.

Analyse géographique

La Chine détenait 69,96 % de la part du marché des membranes monocouches en Asie-Pacifique en 2025 et devrait croître à un CAGR de 7,31 % jusqu'en 2031. Cette croissance est portée par les projets d'infrastructure de la Ceinture et Route et par des leaders nationaux comme Oriental Yuhong, qui a déclaré un chiffre d'affaires de 40,1 milliards RMB (5,5 milliards USD) en 2024 dans 50 installations. Les incitations aux toitures réfléchissantes dans le cadre de la norme GB 50189 stimulent la demande dans les parcs de bureaux de Shenzhen et Guangzhou, bien que l'activité globale de construction ait reculé de quelques points de pourcentage selon la mise à jour de Sika sur les 9 mois de 2025. L'interdiction des phtalates en Chine en janvier 2026 met les fournisseurs de PVC au défi, à moins qu'ils n'adoptent des plastifiants sans phtalates. Les mandats de préfabrication soutiennent davantage la production de membranes soudées en usine, maintenant la position dominante de la Chine sur le marché.

La demande en Inde est alimentée par une feuille de route de centres de données de 8 à 10 GW et un arriéré de rénovation de toitures de 45 000 crores INR. Le Code de conservation de l'énergie dans les bâtiments 2024 impose un SRI ≥ 78 dans neuf zones, éliminant effectivement les toitures en bitume sombre dans des villes comme Mumbai, Chennai et Hyderabad. Le partenariat de Holcim avec Tata Steel intègre l'approvisionnement en membranes dans les structures d'entrepôts, capitalisant sur la croissance logistique de l'Inde. Pendant ce temps, une pénurie de compétences à Visakhapatnam stimule la demande de feuilles TPO auto-adhérentes qui réduisent la dépendance aux installateurs qualifiés.

Le Japon et la Corée du Sud connaissent une activité de rénovation robuste. Le code énergétique d'avril 2025 du Japon a stimulé l'adoption de l'EPDM et du TPO dans les tours de Tokyo, malgré une baisse de 7,1 % des nouvelles mises en chantier en octobre 2024. Le programme de rénovation de 2 500 milliards KRW de la Corée du Sud soutient les toitures réfléchissantes répondant aux objectifs d'albédo de 0,65. Les régions côtières sujettes aux typhons favorisent l'EPDM pour sa résistance supérieure à l'eau.

Le projet d'autoroute de 32 200 milliards VND du Vietnam et le pont Vung Tau-Can Gio d'une valeur de 4,1 milliards USD stimulent la demande de bitume et d'EPDM. Les projets de route à péage Trans-Sumatra et de la capitale Nusantara en Indonésie incluent des exigences de toiture froide, bénéficiant aux fournisseurs de TPO. Les projets MRT3 et Pan Borneo de la Malaisie augmentent la demande de membranes appliquées en phase liquide pour les géométries complexes. L'Australie, la Nouvelle-Zélande et les Philippines contribuent à des parts de marché plus modestes, les pénuries de main-d'œuvre en Australie accélérant l'adoption des systèmes auto-adhérents.

Paysage concurrentiel

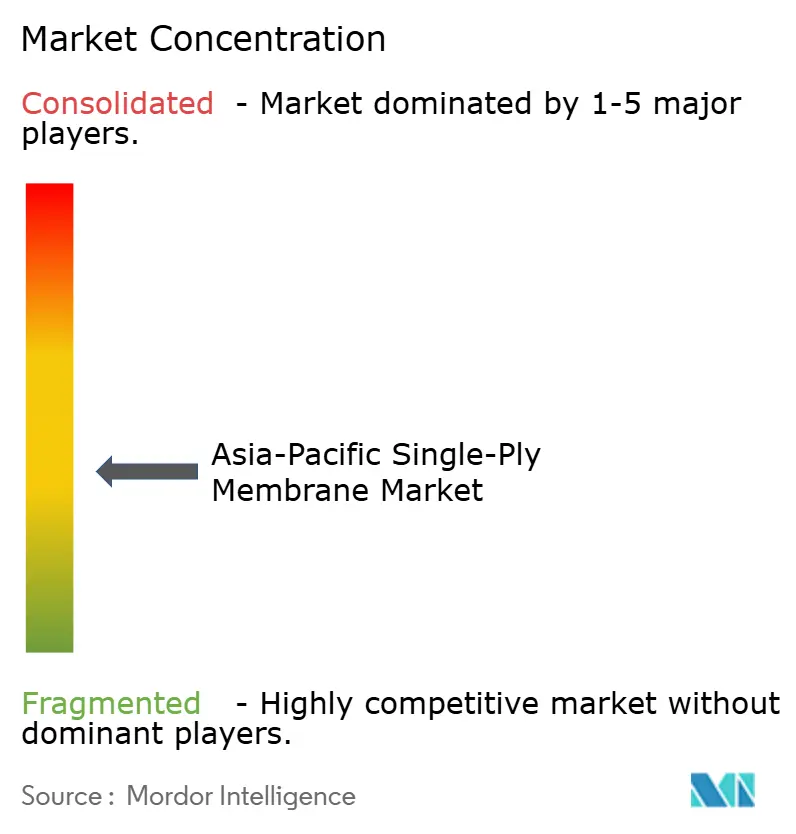

Le marché des membranes monocouches en Asie-Pacifique est modérément fragmenté, les cinq premières entreprises détenant une part de marché combinée de 52 % en 2025. L'acquisition de Johns Manville par Brookfield pour 5,8 milliards USD en décembre 2024 souligne l'intérêt du capital-investissement pour les flux de trésorerie de la toiture et apporte une expertise en recherche et développement nord-américaine en Asie pour des formulations localisées. Sika a étendu ses activités à 35 installations en Asie-Pacifique en janvier 2025, réduisant les délais de livraison du TPO à trois à cinq jours pour les entrepreneurs d'Asie du Sud-Est et réalisant une croissance de volume de 12 % en 2025. La collaboration de Holcim avec Tata Steel contourne les distributeurs, capturant une marge supplémentaire de 8 à 10 % sur les projets d'entrepôts.

Le réseau de 50 usines d'Oriental Yuhong assure une couverture des matières premières, atténuant l'impact des fluctuations de 22 % du prix du polypropylène en 2025. La technologie de soudage par induction SeamShield de GAF réduit les défaillances de joints à moins de 2 %, un facteur critique pour les centres de données hyperscale où les coûts d'arrêt dépassent 10 000 USD par heure. L'installation de silicone de Dow à Zhangjiagang produit des plastifiants sans phtalates essentiels pour la conformité du PVC avec les réglementations chinoises de janvier 2026. Les petites entreprises comme Joaboa Technology et Jiangsu Canlon se concentrent sur les membranes pour toitures végétalisées et photovoltaïques, mais manquent de réseaux de distribution régionaux, limitant leur influence sur le marché. La conformité aux normes ISO 9001 et ASTM D6878 est désormais une exigence de base, la différenciation reposant de plus en plus sur la vitesse d'installation, la rétention de la réflectivité et la résilience des matières premières.

Leaders de l'industrie des membranes monocouches en Asie-Pacifique

Sika AG

Carlisle Companies Inc.

Oriental Yuhong

Soprema Group

Jiangsu Canlon Building Materials Co.,Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2025 : Sika AG a acquis Elmich Pte Ltd, un fournisseur singapourien de solutions durables de verdissement urbain et de toitures végétalisées. Cette acquisition a renforcé le portefeuille de membranes monocouches de Sika en Asie-Pacifique et accru ses capacités pour les bâtiments commerciaux et résidentiels.

- Janvier 2025 : Sika AG a ouvert deux usines à Singapour et à Xi'an. Ces installations ont augmenté la capacité régionale et réduit les délais de livraison des membranes monocouches en TPO à trois à cinq jours.

Périmètre du rapport sur le marché des membranes monocouches en Asie-Pacifique

Les membranes monocouches sont des feuilles flexibles et légères fabriquées à partir de polymères synthétiques, tels que le PVC et le TPO, ou de caoutchouc, tel que l'EPDM. Ces matériaux sont principalement utilisés pour l'imperméabilisation des toitures plates ou à faible pente. Ils offrent durabilité, résistance aux UV et peuvent être installés par fixation mécanique, adhérence totale ou lestage.

Le marché des membranes monocouches en Asie-Pacifique est segmenté par type, application, type de construction et géographie. Par type, le marché est segmenté en bitume modifié, éthylène propylène diène monomère (EPDM), polyoléfine thermoplastique (TPO), polychlorure de vinyle (PVC) et autres types. Par application, le marché est segmenté en infrastructure (ponts, tunnels, décharges), résidentiel, commercial et industriel et institutionnel. Par type de construction, le marché est segmenté en construction neuve et rénovation. Le rapport couvre également la taille du marché et les prévisions pour les membranes monocouches dans 8 pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Bitume modifié |

| Éthylène propylène diène monomère (EPDM) |

| Polyoléfine thermoplastique (TPO) |

| Polychlorure de vinyle (PVC) |

| Autres types |

| Infrastructure (ponts, tunnels, décharges) |

| Résidentiel |

| Commercial |

| Industriel et institutionnel |

| Construction neuve |

| Rénovation |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Indonésie |

| Vietnam |

| Thaïlande |

| Malaisie |

| Reste de l'Asie-Pacifique |

| Par type | Bitume modifié |

| Éthylène propylène diène monomère (EPDM) | |

| Polyoléfine thermoplastique (TPO) | |

| Polychlorure de vinyle (PVC) | |

| Autres types | |

| Par application | Infrastructure (ponts, tunnels, décharges) |

| Résidentiel | |

| Commercial | |

| Industriel et institutionnel | |

| Par type de construction | Construction neuve |

| Rénovation | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Vietnam | |

| Thaïlande | |

| Malaisie | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des membranes monocouches en Asie-Pacifique ?

Le marché des membranes monocouches en Asie-Pacifique s'élève à 6,88 milliards USD en 2026 et est en bonne voie pour atteindre 9,46 milliards USD d'ici 2031.

Quel type connaît la croissance la plus rapide jusqu'en 2031 ?

La polyoléfine thermoplastique (TPO) est le type en expansion la plus rapide avec un CAGR de 8,41 % jusqu'en 2031, portée par les codes de toiture froide et l'installation à faible temps d'arrêt.

Pourquoi les toitures réfléchissantes sont-elles importantes en Asie-Pacifique ?

Le renforcement des codes énergétiques en Inde, au Japon, en Chine et ailleurs impose des valeurs SRI élevées, rendant les membranes réfléchissantes essentielles pour la conformité et la réduction des charges de refroidissement.

Quel segment d'application est en tête de la demande en 2025 ?

Les applications d'infrastructure telles que les ponts et tunnels représentent 50,72 % des revenus en 2025.

Dernière mise à jour de la page le: