Taille et part du marché des systèmes de pancréas artificiel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.19 Milliards de dollars |

| Taille du Marché (2031) | 2.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de pancréas artificiel par Mordor Intelligence

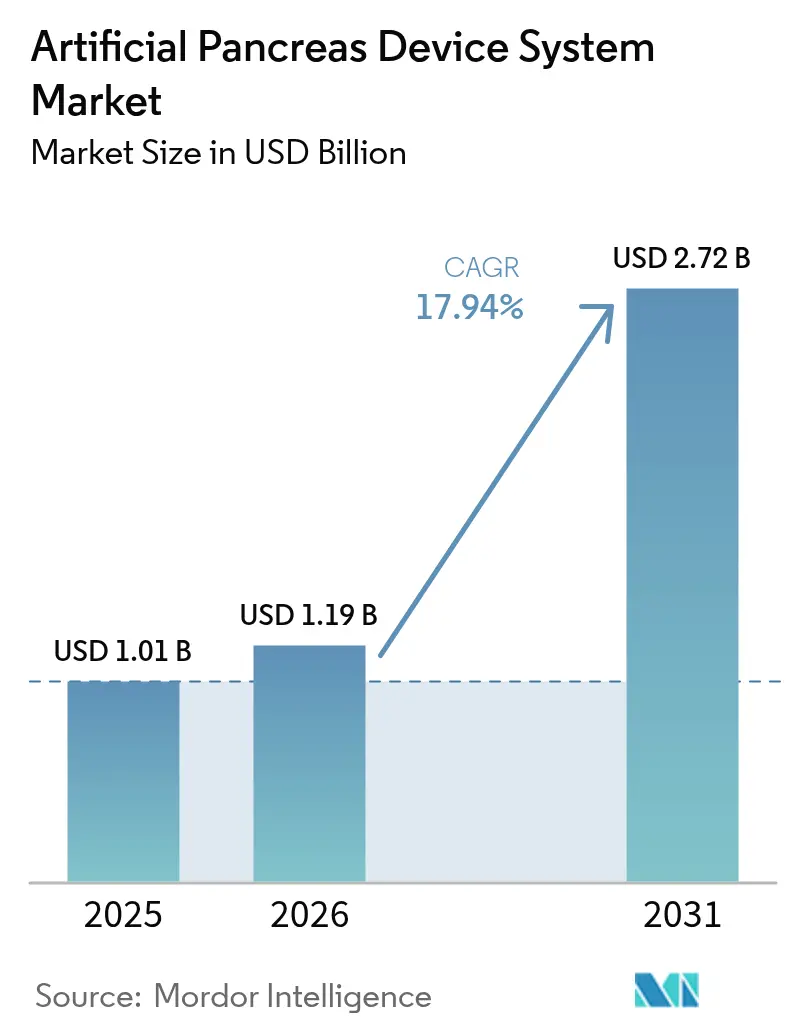

La taille du marché des systèmes de pancréas artificiel devrait croître de 1,01 milliard USD en 2025 à 1,19 milliard USD en 2026 et devrait atteindre 2,72 milliards USD d'ici 2031, avec un TCAC de 17,94 % sur la période 2026-2031. La demande est portée par la prévalence croissante du diabète insulino-dépendant, les progrès rapides en matière de précision de la surveillance continue du glucose (SCG) et l'évolution vers des modèles de soins chroniques connectés à domicile qui allègent le fardeau de l'administration manuelle d'insuline. Les plateformes intégrées d'administration automatisée d'insuline (AAI) associent désormais la SCG, les pompes à insuline et des algorithmes de contrôle pilotés par l'IA, améliorant les résultats en termes de temps dans la plage cible tout en réduisant le risque d'hypoglycémie. Les apports en capital-risque et les alliances stratégiques entre les fabricants de dispositifs et les spécialistes des capteurs accélèrent les pipelines de produits et élargissent la portée géographique. Toutefois, le coût total de possession élevé, la couverture d'assurance inégale en dehors des pays à revenu élevé et les préoccupations en matière de cybersécurité liées aux dispositifs connectés au cloud freinent l'adoption, notamment dans les économies émergentes.

Principaux enseignements du rapport

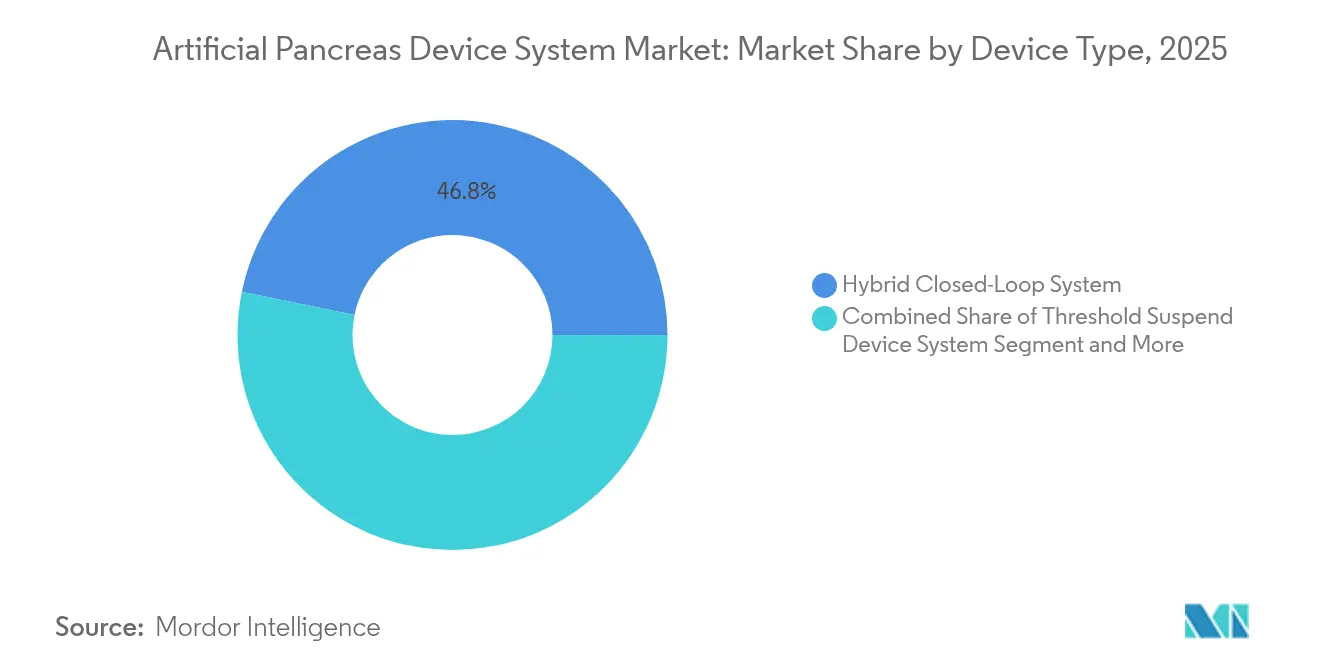

- Par type de dispositif, les plateformes de contrôle vers la cible / boucle fermée hybride ont représenté 46,78 % du chiffre d'affaires en 2025 ; les systèmes de boucle fermée entièrement automatisée / pancréas bionique devraient se développer à un TCAC de 23,85 % jusqu'en 2031.

- Par composant, les pompes à insuline ont représenté 49,92 % de la part de marché des systèmes de pancréas artificiel en 2025, tandis que les algorithmes de contrôle / logiciels progressent à un TCAC de 25,14 % entre 2026 et 2031.

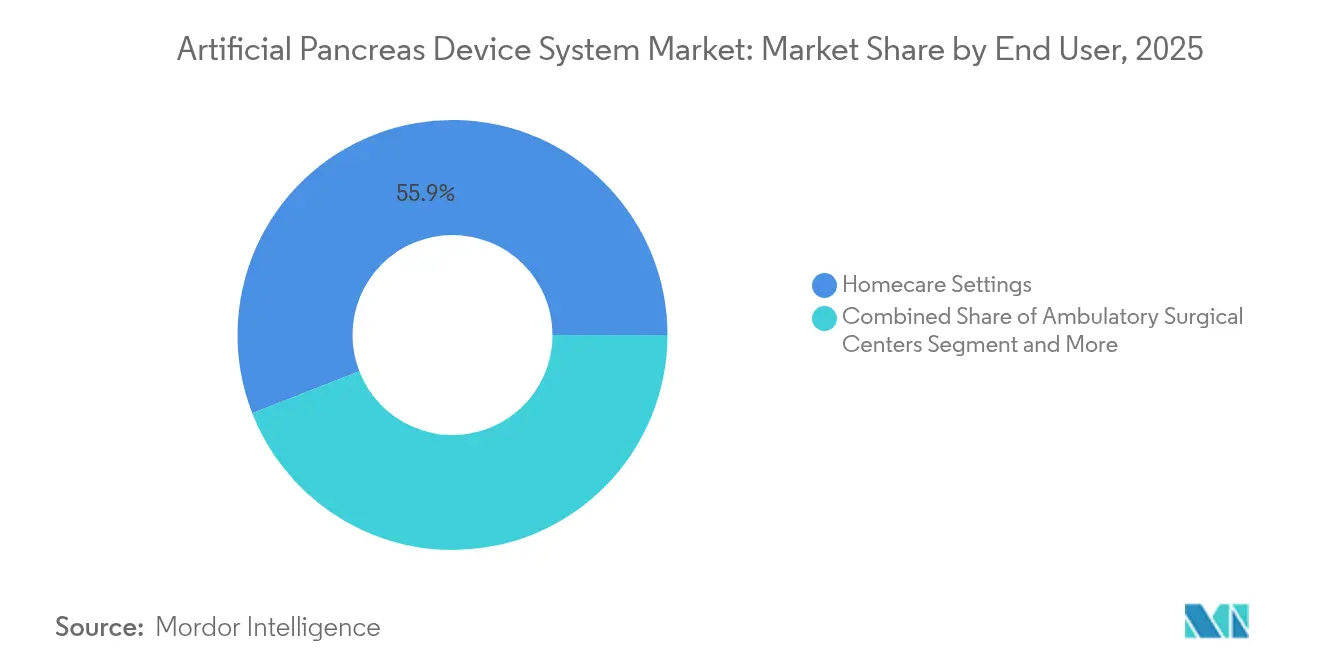

- Par utilisateur final, les soins à domicile ont capté 55,92 % de la taille du marché des systèmes de pancréas artificiel en 2025 ; les centres de chirurgie ambulatoire devraient croître à un TCAC de 18,74 % jusqu'en 2031.

- Par groupe d'âge des patients, les adultes représentaient 70,10 % de la taille du marché des systèmes de pancréas artificiel en 2025 et la cohorte pédiatrique se développe à un TCAC de 20,98 % jusqu'en 2031.

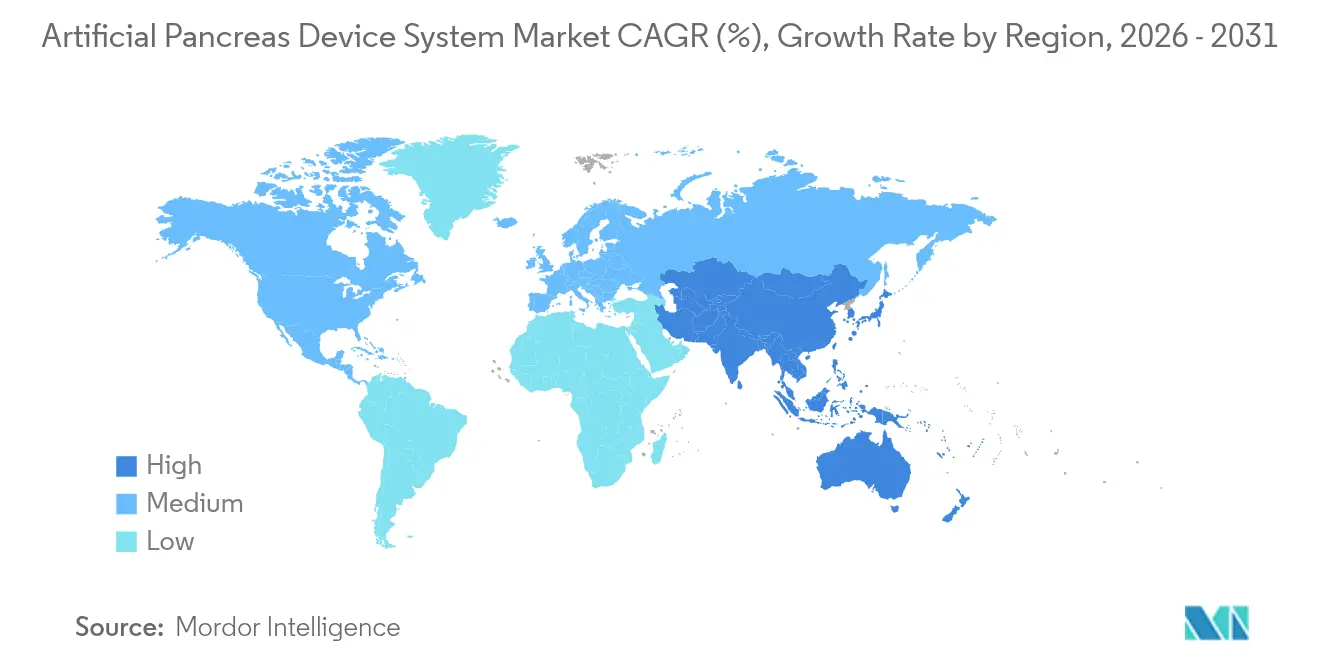

- Par géographie, l'Amérique du Nord dominait avec 42,98 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique enregistre le TCAC régional le plus élevé à 18,88 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de pancréas artificiel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence mondiale croissante du diabète insulino-dépendant nécessitant un contrôle glycémique automatisé | +5.2% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Progrès en matière de précision et de portabilité des capteurs de surveillance continue du glucose | +4.8% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Évolution vers des soins chroniques connectés à domicile favorisant l'adoption de dispositifs AAI portables | +3.7% | Amérique du Nord, Europe et centres urbains en Asie-Pacifique | Moyen terme (2-4 ans) |

| Convergence technologies médicales–santé numérique permettant des écosystèmes intégrés de pancréas artificiel | +3.1% | Amérique du Nord, Europe et marchés de santé avancés en Asie-Pacifique | Moyen terme (2-4 ans) |

| Financement robuste en capital-risque et financement stratégique stimulant la R&D et le passage à l'échelle commerciale | +2.4% | Mondial, avec une concentration en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence mondiale croissante du diabète insulino-dépendant nécessitant un contrôle glycémique automatisé

Le diabète touche 422 millions de personnes dans le monde et pourrait atteindre 629 millions d'ici 2045, ce qui accroît la demande de technologies facilitant la gestion quotidienne de l'insuline. Les systèmes de santé recherchent des méthodes rentables pour limiter les complications, et les plateformes de pancréas artificiel améliorent le temps dans la plage cible de glucose de 12,59 % par rapport aux pompes classiques, réduisant ainsi le risque d'hospitalisation. Les assureurs classent de plus en plus ces systèmes comme des solutions économiques à long terme malgré des prix initiaux élevés, facilitant leur adoption sur les marchés à revenu élevé et progressivement dans les régions sensibles aux prix.

Progrès en matière de précision et de portabilité des capteurs de surveillance continue du glucose

Des capteurs de SCG plus petits et plus précis, tels que le Dexcom G7 et les dispositifs bi-analytes d'Abbott, prolongent la durée de port et réduisent les besoins d'étalonnage, renforçant ainsi la proposition de valeur des solutions de pancréas artificiel. L'approbation par la FDA de la SCG en vente libre en 2024 a élargi l'accès, tandis que les capteurs à port prolongé tels que l'Eversense 365 permettent un cycle d'implant d'un an complet[1]Senseonics Holdings, "Mise à jour du capteur Eversense 365," senseonics.com. L'amélioration du confort et de la fiabilité favorise une meilleure observance des patients, ce qui stimule directement les performances de l'administration automatisée d'insuline.

Évolution vers des soins chroniques connectés à domicile favorisant l'adoption de dispositifs AAI portables

Les soins à domicile représentent 56,5 % des revenus de 2024, les patients adoptant l'autogestion soutenue par une surveillance de télésanté. La COVID-19 a accéléré les flux de travail de soins à distance, faisant des plateformes de pancréas artificiel connectées au cloud un outil courant dans les programmes de maladies chroniques. Les utilisateurs pédiatriques bénéficient d'une surveillance à distance par les aidants, ce qui réduit le stress familial et améliore l'observance, encourageant une adoption plus rapide chez les enfants.

Convergence technologies médicales–santé numérique permettant des écosystèmes intégrés de pancréas artificiel

Les partenariats qui associent des capteurs de SCG, des pompes à insuline et des logiciels d'IA créent des écosystèmes holistiques prenant en compte l'exercice physique, le sommeil et la variabilité des repas. Les simulations de jumeaux numériques développées à l'Université de Virginie personnalisent les paramètres des algorithmes, améliorant la stabilité glycémique sans recourir à des tests cliniques intensifs. Les plateformes convergentes améliorent l'expérience utilisateur et la visibilité des données pour les cliniciens, favorisant une différenciation concurrentielle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût total de possession élevé et couverture d'assurance insuffisante dans les économies émergentes | -3.6% | Mondial, avec un impact plus élevé dans les marchés émergents et les économies en développement | Moyen terme (2-4 ans) |

| Risques en matière de cybersécurité, de confidentialité des données et d'interopérabilité dans les plateformes AAI connectées | -2.1% | Mondial, avec un impact plus élevé dans les régions soumises à des réglementations strictes en matière de protection des données | Moyen terme (2-4 ans) |

| Insuffisance des données probantes à long terme dans le monde réel auprès de cohortes de patients diverses | -1.5% | Mondial, avec un impact plus élevé dans les régions appliquant des approches réglementaires conservatrices | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé et couverture d'assurance insuffisante dans les économies émergentes

Les coûts d'acquisition peuvent dépasser 7 000 USD, auxquels s'ajoutent des milliers de dollars supplémentaires pour les consommables annuels, ce qui pose des problèmes d'accessibilité financière là où le remboursement est limité[2]Centres pour les services Medicare et Medicaid, "Politique relative aux moniteurs de glucose," cms.gov. Les décisions des payeurs varient en fonction des données cliniques et de l'impact budgétaire, ce qui entraîne un accès inégal entre les groupes assurés et non assurés. Dans les pays à revenu intermédiaire, l'assurance publique couvre rarement les technologies avancées pour le diabète, ce qui ralentit l'adoption des systèmes de pancréas artificiel malgré des bassins de patients importants.

Risques en matière de cybersécurité, de confidentialité des données et d'interopérabilité dans les plateformes AAI connectées

Les pompes connectées aux smartphones et les analyses cloud élargissent les surfaces d'attaque, suscitant des inquiétudes quant aux ajustements de dose non autorisés. Les autorités réglementaires exigent désormais des architectures sécurisées dès la conception, prolongeant ainsi les délais d'approbation. Les exigences du RGPD en Europe imposent des fonctionnalités de minimisation des données, tandis que les incompatibilités entre appareils peuvent restreindre le choix des utilisateurs et l'intégration dans les dossiers de santé électroniques, atténuant les bénéfices perçus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de dispositif : les systèmes hybrides dominent, le pancréas bionique s'accélère

Les plateformes de boucle fermée hybride ont généré 46,78 % du chiffre d'affaires de 2025, constituant une étape de transition vers l'automatisation complète tout en préservant la liberté du bolus manuel. Elles dominent le marché actuel des systèmes de pancréas artificiel en raison de la familiarité des cliniciens et du coût marginal par rapport aux pompes classiques. Les solutions entièrement automatisées / bioniques devraient croître à un TCAC de 23,85 %, portées par des algorithmes bi-hormonaux pilotés par l'IA qui offrent un temps dans la plage cible moyen de 80 % et réduisent considérablement l'hypoglycémie. Les modèles à suspension de seuil et de contrôle dans la plage conservent des rôles de niche pour les utilisateurs privilégiant la simplicité ou le coût, mais leur part diminuera à mesure que la sophistication algorithmique deviendra courante.

Les pancréas bioniques de deuxième génération s'appuient sur la reconnaissance de formes basée sur les réseaux de neurones pour ajuster automatiquement les doses basales et en bolus en fonction des tendances métaboliques détectées, supprimant ainsi la nécessité de compter les glucides dans de nombreux scénarios. Les fabricants associent ces systèmes à une SCG interopérable pour attirer les communautés de type « faites-le vous-même » (DIY) en transition vers des produits réglementés. Les organismes de réglementation accordent désormais des autorisations modulaires pour les pompes et les capteurs, encourageant des écosystèmes concurrentiels de type « mix-and-match » qui élargissent le choix des patients au sein du marché des systèmes de pancréas artificiel.

Par composant : les pompes dominent, les algorithmes progressent rapidement

Les pompes à insuline représentaient 49,92 % des revenus par composant en 2025 et restent fondamentales à chaque déploiement. Les formats tubeless miniaturisés tels que le Tandem Mobi améliorent la discrétion, tandis que les modèles contrôlés par smartphone comme la série MiniMed 8 de Medtronic simplifient les routines quotidiennes. Les algorithmes / logiciels affichent le TCAC le plus rapide à 25,14 %, car l'apprentissage par renforcement profond permet une titration d'insuline hautement personnalisée, portant le temps médian dans la plage cible à 87,45 %. Cette croissance soutient l'essor de la demande de licences de micrologiciels pouvant être mis à niveau, constituant une couche de revenus récurrents au sein du marché des systèmes de pancréas artificiel.

Les capteurs de SCG constituent le deuxième plus grand vivier de valeur, et les mises à niveau vers des implants d'un an réduisent la charge de maintenance. Les sets jetables et les consommables de capteurs fournissent des flux de revenus annuels stables pour les fabricants. Les désignations d'interopérabilité au niveau des composants de la FDA accélèrent le couplage multi-fournisseurs, positionnant les innovateurs logiciels pour capter de la valeur sans posséder le matériel.

Par utilisateur final : les soins à domicile dominent, les centres ambulatoires s'accélèrent

Les soins à domicile représentaient 55,92 % du chiffre d'affaires en 2025, reflétant le désir des patients d'autonomie et un remboursement favorable pour la télésurveillance. L'intégration de la télésanté permet aux cliniciens de titrer les paramètres à distance, améliorant les résultats glycémiques tout en réduisant les visites en clinique. Les centres de chirurgie ambulatoire développeront leur utilisation à un TCAC de 18,74 %, les protocoles périopératoires intégrant l'administration automatisée d'insuline pour stabiliser la glycémie et éviter les complications.

Les hôpitaux restent essentiels pour la formation et la gestion des cas complexes, et les systèmes de titration assistés par l'IA en milieu hospitalier rivalisent désormais avec les performances des endocrinologues séniors, maintenant la glycémie dans la plage cible 76,4 % du temps. Les transitions fluides entre les sites de soins réduisent la variabilité glycémique lors de la sortie de l'hôpital, soulignant la valeur de l'écosystème.

Par groupe d'âge des patients : les adultes prédominent, la pédiatrie s'accélère

Les adultes représentaient 70,10 % de l'adoption en 2025 en raison d'une prévalence plus élevée de la maladie et d'un revenu disponible plus important. Les essais cliniques confirment des améliorations de l'hémoglobine glyquée de 7,9 % à 7,3 % avec l'utilisation du pancréas bionique, renforçant la confiance des cliniciens. La demande pédiatrique, en hausse à un TCAC de 20,98 %, bénéficie du désir des aidants d'assurer la sécurité nocturne et de réduire la complexité du traitement ; les enfants âgés de 2 à 6 ans ont gagné 2,8 heures supplémentaires par jour dans la plage cible dans les études de l'Université de Virginie.

Les fabricants conçoivent des interfaces utilisateur adaptées à l'âge et des tableaux de bord de télésurveillance, équilibrant l'indépendance des adolescents avec la supervision parentale. Comme l'adoption précoce démontre une réduction des complications à vie, les payeurs commencent à rembourser les systèmes pédiatriques, élargissant la pénétration du marché des systèmes de pancréas artificiel.

Analyse géographique

L'Amérique du Nord a capté 42,98 % du chiffre d'affaires en 2025, grâce à une prévalence élevée du diabète de type 1, une large couverture d'assurance privée pour l'AAI et un écosystème de capital-risque actif. L'approbation par la FDA de la SCG en vente libre a élargi les bassins de candidats et réduit les obstacles à l'entrée. L'introduction en bourse de Beta Bionics à 206 millions USD en 2025 a illustré la conviction des investisseurs et financé le développement commercial aux États-Unis.

L'Europe se classe deuxième en termes de chiffre d'affaires, soutenue par une couverture santé universelle robuste et des recommandations cliniques favorables. Le Service national de santé du Royaume-Uni a lancé un déploiement national des pancréas artificiels en 2024, établissant un précédent d'efficacité par rapport aux coûts pour les autres payeurs publics. La réglementation sur la confidentialité des données incite les fabricants à mettre en œuvre des mesures avancées de cybersécurité, offrant potentiellement aux patients européens une plus grande confiance dans les écosystèmes connectés.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 18,88 % jusqu'en 2031. L'urbanisation a accru l'incidence régionale du diabète, et la hausse des revenus des ménages soutient l'adoption de dispositifs haut de gamme. La Chine et l'Inde abritent de vastes bassins de patients ; des stratégies de tarification échelonnée et des alliances de fabrication locale contribuent à atténuer les contraintes d'accessibilité financière. La démographie vieillissante du Japon et un remboursement favorable favorisent une densité de dispositifs élevée par habitant. L'infrastructure de santé numérique régionale permet aux déploiements de pancréas artificiel centrés sur les smartphones de s'intégrer de manière transparente aux plateformes nationales de télémédecine, propulsant une expansion supplémentaire.

Paysage concurrentiel

La concentration du marché est modérée, les entreprises de dispositifs établies s'appuyant sur leurs bases installées de pompes et de SCG. Medtronic, Tandem Diabetes Care, Insulet et Dexcom sont en tête en termes d'étendue de portefeuille et de portée géographique. Les alliances stratégiques telles qu'Abbott-Medtronic intègrent des capteurs de premier rang avec des pompes de nouvelle génération, raccourcissant les cycles d'innovation.

Beta Bionics perturbe le marché avec la plateforme iLet qui ne nécessite que la saisie du poids corporel, simplifiant l'intégration et attirant les nouveaux utilisateurs. Les entreprises mettent l'accent sur l'interopérabilité pour séduire les utilisateurs DIY à la recherche de composants flexibles. Les communautés d'AAI en open source, estimées à 10 000 utilisateurs, poussent les fournisseurs commerciaux à accélérer les mises à jour logicielles et la transparence.

La rapidité des autorisations réglementaires et les dossiers de preuves pour les payeurs constituent des leviers concurrentiels cruciaux. Les leaders investissent massivement dans des données probantes à grande échelle du monde réel pour sécuriser l'extension de la couverture, tandis que les start-ups s'appuient sur des désignations de dispositifs révolutionnaires pour accélérer les approbations. Les mises à jour continues du logiciel en tant que dispositif médical créent des revenus récurrents et fidélisent les utilisateurs, intensifiant la rivalité au sein du marché des systèmes de pancréas artificiel.

Leaders du secteur des systèmes de pancréas artificiel

Medtronic plc

Tandem Diabetes Care, Inc

Insulet Corporation

Defymed

DexCom Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : L'Université de Virginie a dévoilé une modélisation par jumeaux numériques qui personnalise les algorithmes d'insuline pour les prochaines versions de pancréas artificiel.

- Avril 2025 : Medtronic a déposé une demande 510(k) pour la pompe MiniMed 780G interopérable avec la SCG d'Abbott, visant une autorisation aux États-Unis en 2026.

Portée du rapport mondial sur le marché des systèmes de pancréas artificiel

Selon le périmètre du rapport, un système de pancréas artificiel est un dispositif médical qui relie un moniteur de glucose à une pompe à perfusion d'insuline, où la pompe agit automatiquement (à l'aide d'un algorithme de contrôle) en fonction de la lecture du moniteur de glucose. Le marché du système de pancréas artificiel (SDPA) est segmenté par type de dispositif (système de dispositif à suspension de seuil, système de contrôle dans la plage (CTR) et système de contrôle vers la cible (CTT)), utilisateur final (hôpitaux et cliniques et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments susmentionnés.

| Système de dispositif à suspension de seuil |

| Système de contrôle dans la plage (CTR) |

| Système de contrôle vers la cible / boucle fermée hybride |

| Boucle fermée entièrement automatisée / pancréas bionique |

| Pompe à insuline |

| Surveillance continue du glucose |

| Algorithme de contrôle / logiciel |

| Sets de perfusion jetables et capteurs |

| Hôpitaux et cliniques |

| Soins à domicile |

| Centres de chirurgie ambulatoire |

| Pédiatrique (moins de 18 ans) |

| Adulte (plus de 18 ans) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de dispositif | Système de dispositif à suspension de seuil | |

| Système de contrôle dans la plage (CTR) | ||

| Système de contrôle vers la cible / boucle fermée hybride | ||

| Boucle fermée entièrement automatisée / pancréas bionique | ||

| Par composant | Pompe à insuline | |

| Surveillance continue du glucose | ||

| Algorithme de contrôle / logiciel | ||

| Sets de perfusion jetables et capteurs | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Soins à domicile | ||

| Centres de chirurgie ambulatoire | ||

| Par groupe d'âge des patients | Pédiatrique (moins de 18 ans) | |

| Adulte (plus de 18 ans) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des systèmes de pancréas artificiel en 2026 ?

La taille du marché des systèmes de pancréas artificiel est de 1,19 milliard USD en 2026.

Quel est le taux de croissance attendu pour les solutions de pancréas artificiel jusqu'en 2031 ?

Le chiffre d'affaires mondial devrait croître à un TCAC de 17,94 % entre 2026 et 2031.

Quelle région connaît la croissance la plus rapide pour les plateformes d'administration automatisée d'insuline ?

L'Asie-Pacifique enregistre le TCAC prévu le plus élevé à 18,88 % durant la période 2026-2031.

Quel type de dispositif gagne des parts le plus rapidement ?

Les systèmes de boucle fermée entièrement automatisée / pancréas bionique progressent à un TCAC de 23,85 %.

Quel est le principal obstacle à l'adoption dans les marchés émergents ?

Le coût total de possession élevé et la couverture d'assurance insuffisante restent les principaux obstacles.

Dernière mise à jour de la page le: