Taille et part du marché mondial des dispositifs de mobilité personnelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.71 Milliards de dollars |

| Taille du Marché (2031) | 21.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des dispositifs de mobilité personnelle par Mordor Intelligence

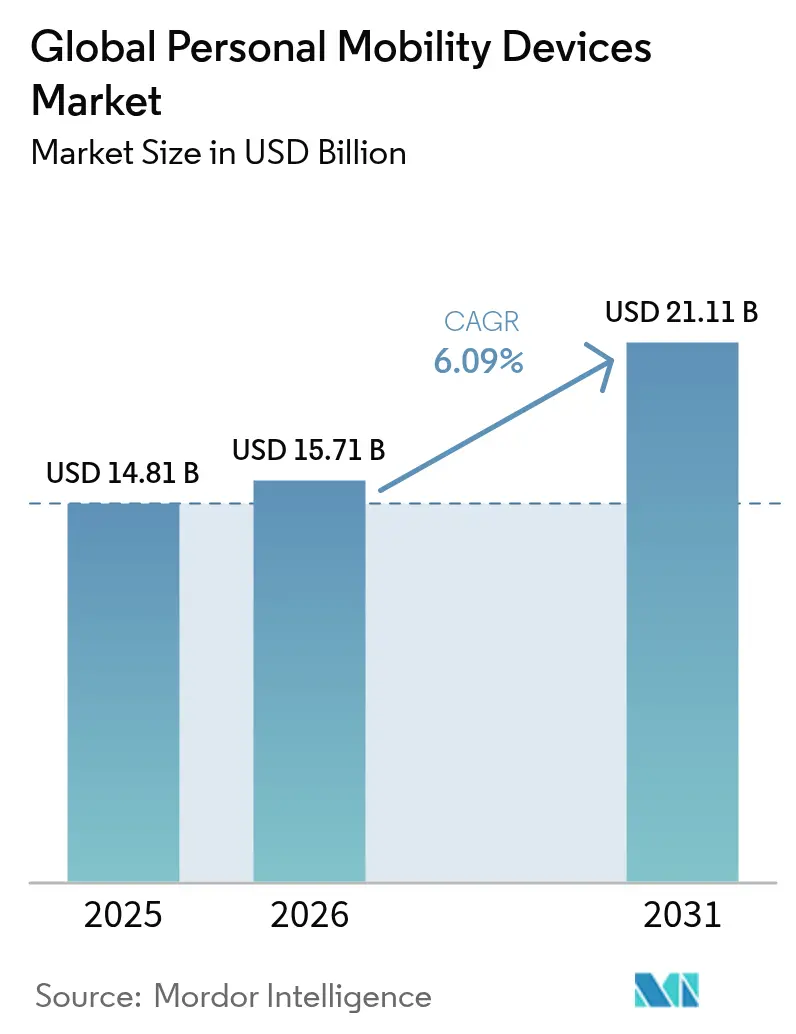

La taille du marché des dispositifs de mobilité personnelle était évaluée à 14,81 milliards USD en 2025 et devrait croître de 15,71 milliards USD en 2026 pour atteindre 21,11 milliards USD d'ici 2031, à un TCAC de 6,09 % au cours de la période de prévision (2026-2031). La demande s'accélère à mesure que le remboursement des soins à domicile s'élargit, que les fauteuils roulants pilotés par l'IA atteignent des niveaux de prix grand public et que les améliorations de la densité des batteries étendent l'autonomie des dispositifs motorisés. Les fauteuils roulants restent l'épine dorsale en termes de volume, tandis que les scooters de mobilité gagnent du terrain auprès des personnes âgées souhaitant conserver leur indépendance en extérieur. Les dispositifs manuels se vendent encore plus que les unités motorisées, mais les technologies d'assistance à la propulsion réduisent l'écart d'accessibilité et séduisent les primo-acheteurs. L'Amérique du Nord conserve son leadership grâce à des règles de couverture bien établies, mais le marché des dispositifs de mobilité personnelle en Asie-Pacifique connaît la croissance la plus rapide à mesure que sa population âgée augmente et que le pouvoir d'achat des consommateurs progresse.

Principaux enseignements du rapport

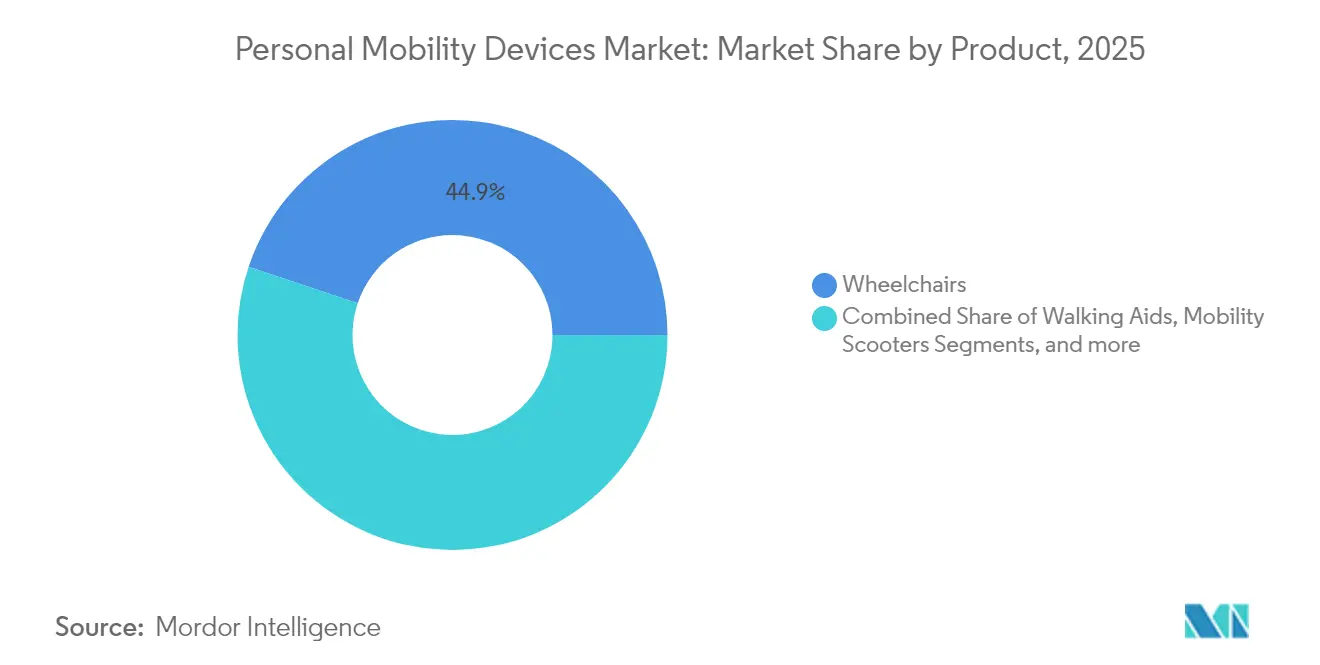

- Par catégorie de produit, les fauteuils roulants ont dominé avec une part de revenus de 44,85 % en 2025 ; les scooters de mobilité devraient se développer à un TCAC de 6,48 % jusqu'en 2031.

- Par technologie, les dispositifs manuels détenaient 50,10 % de la part de marché des dispositifs de mobilité personnelle en 2025, tandis que les solutions motorisées devraient afficher le TCAC le plus élevé à 6,4 % jusqu'en 2031.

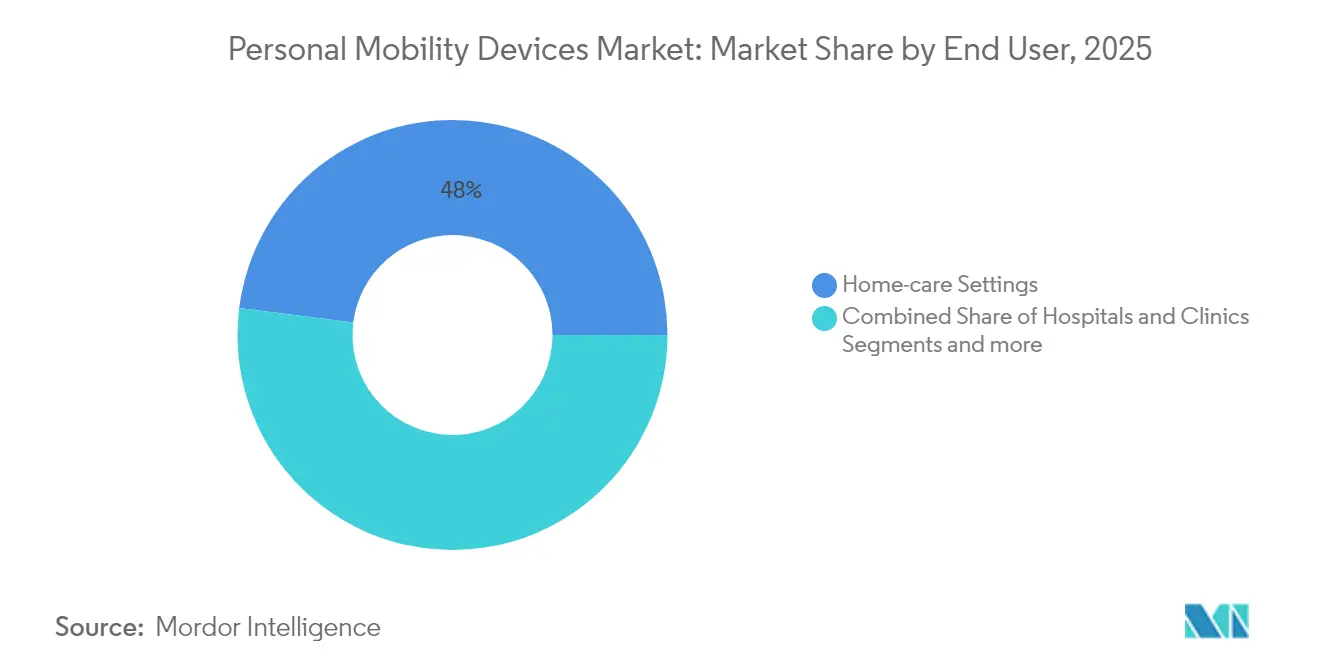

- Par utilisateur final, les environnements de soins à domicile représentaient 48,00 % de la taille du marché des dispositifs de mobilité personnelle en 2025 et restent dominants, tandis que les centres de rééducation et de soins de longue durée progressent à un TCAC de 6,45 % jusqu'en 2031.

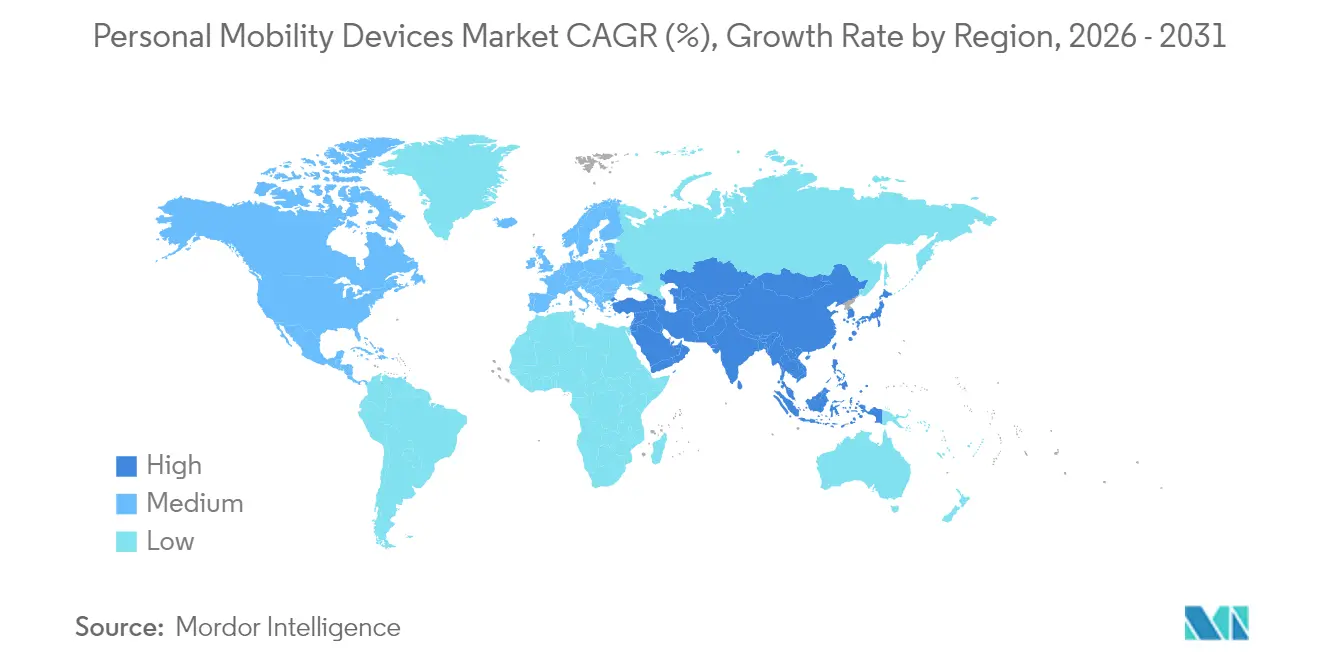

- Par géographie, l'Amérique du Nord commandait une part de 38,40 % du marché des dispositifs de mobilité personnelle en 2025 ; l'Asie-Pacifique enregistre le TCAC le plus élevé à 6,66 % jusqu'en 2031.

- Par canal de distribution, la vente au détail hors ligne a capturé une part de 70,60 % en 2025, tandis que le segment du commerce électronique devrait croître à un TCAC de 6,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de mobilité personnelle

Analyse de l'impact des moteurs*

| Moteur | % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence pour le maintien à domicile et expansion du remboursement des soins à domicile | +1.2% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Essor des fauteuils roulants robotisés et pilotés par l'IA atteignant des prix commerciaux | +0.8% | Mondial, avec adoption précoce en Amérique du Nord et au Japon | Long terme (≥ 4 ans) |

| Assouplissement de la réglementation sur la mini-mobilité pour les scooters et les trottinettes électriques dans les villes de l'OCDE | +0.6% | Pays de l'OCDE, répercussion sur les marchés émergents | Court terme (≤ 2 ans) |

| Croissance de la population gériatrique et prévalence des maladies chroniques | +1.4% | Mondial, concentré en APAC et en Amérique du Nord | Long terme (≥ 4 ans) |

| Avancées en densité des batteries améliorant l'autonomie et la charge utile des dispositifs motorisés | +0.7% | Mondial, fabrication concentrée en APAC | Moyen terme (2-4 ans) |

| Pénétration rapide du commerce électronique dans la vente au détail d'équipements médicaux durables | +0.5% | Mondial, dirigé par l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence pour le maintien à domicile et expansion du remboursement des soins à domicile

Le système de paiement prospectif des soins à domicile de Medicare pour 2025 rembourse désormais 80 % des coûts des dispositifs de mobilité approuvés, alignant la couverture sur les objectifs de soins communautaires. Les assureurs privés américains reproduisent cette structure, garantissant la continuité entre les régimes commerciaux. Les évaluations simplifiées par télémédecine réduisent encore les frictions administratives, ce qui avance les décisions d'achat dans le parcours du handicap. Les payeurs européens s'adaptent en parallèle, intégrant les dispositifs de mobilité personnelle aux budgets d'adaptation du domicile. À mesure que le remboursement se répand en Asie-Pacifique, les achats pour la vie autonome deviennent partie intégrante de la planification de la retraite.

Essor des fauteuils roulants robotisés et pilotés par l'IA atteignant des prix commerciaux

Les fauteuils autonomes de WHILL transportent déjà des voyageurs dans les principaux aéroports américains, prouvant que les systèmes lidar, les caméras de profondeur et les systèmes de conduite par câble répondent aux objectifs de sécurité et de coût. Les maisons de retraite japonaises déploient des flottes similaires pour alléger la charge de travail du personnel. La baisse des prix des composants invite les fabricants de taille intermédiaire à acquérir des licences sur des piles de navigation plutôt que de les construire de zéro. Les assureurs ont commencé à couvrir les options autonomes lorsqu'elles suppriment le besoin d'accompagnants humains, suggérant un cycle vertueux de collecte de données et de validation actuarielle.

Assouplissement de la réglementation sur la mini-mobilité pour les scooters et les trottinettes électriques dans les villes de l'OCDE

La modernisation réglementaire accélère l'adoption des dispositifs. L'Australie autorise les dispositifs de mobilité personnelle sur les voies partagées en vertu des règles de circulation mises à jour. Le Québec autorise les aides à la mobilité motorisées sur les voies publiques dès lors qu'elles respectent des normes spécifiques d'éclairage et de freinage. Le ministère des transports japonais fixe des plafonds dimensionnels garantissant l'accès aux trains pour les scooters. Ces mesures légitiment les dispositifs motorisés dans les zones urbaines denses, élargissant le nombre total d'utilisateurs potentiels au sein du marché des dispositifs de mobilité personnelle.

Croissance de la population gériatrique et prévalence des maladies chroniques

Le nombre de personnes âgées en Asie devrait atteindre 923 millions d'ici le milieu du siècle, augmentant la demande de technologies d'assistance. Les maladies chroniques telles que le diabète et l'arthrose restreignent souvent la mobilité bien avant l'âge de la retraite, prolongeant les cycles de vie des produits. La hausse du revenu disponible en Chine et en Thaïlande incite les familles à acheter des fauteuils haut de gamme plutôt que de s'appuyer sur des prêts fournis par les hôpitaux. Les marchés occidentaux continuent de croître, mais la dynamique démographique pure en Asie-Pacifique définit les volumes futurs.

Analyse de l'impact des freins*

| Frein | % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé à la charge du patient en raison d'une couverture d'assurance limitée en dehors des marchés de premier rang | -0.9% | Marchés émergents, zones rurales dans les pays développés | Moyen terme (2-4 ans) |

| Rappels de sécurité et augmentation des litiges liés au risque d'incendie des batteries lithium-ion | -0.6% | Mondial, concentré en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Réutilisation et équipements reconditionnés freinant les ventes de nouvelles unités dans l'OCDE | -0.4% | Pays de l'OCDE, notamment l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Exposition de la chaîne d'approvisionnement aux aimants de moteurs en terres rares | -0.3% | Mondial, fabrication concentrée en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé à la charge du patient en raison d'une couverture d'assurance limitée en dehors des marchés de premier rang

Aux États-Unis, un bénéficiaire paie encore 20 % d'un dispositif approuvé, ce qui peut équivaloir à plusieurs mois de revenus de la Sécurité sociale. Les lacunes de couverture sont plus importantes en Amérique latine et dans certaines régions d'Asie du Sud-Est où les régimes nationaux excluent les équipements médicaux durables. Les assureurs privés exigent une validation clinique, ajoutant des frais d'évaluation qui poussent la dépense totale au-delà des budgets des ménages. Les patients ruraux font face à des coûts de déplacement supplémentaires pour les séances d'ajustement, renforçant l'inégalité entre les populations urbaines et éloignées.

Rappels de sécurité et augmentation des litiges liés au risque d'incendie des batteries lithium-ion

La Commission américaine de sécurité des produits de consommation a rappelé 7 250 batteries RELiON après des incidents de surchauffe. Permobil a retiré les cadrans de vitesse SmartDrive à la suite de centaines de plaintes associant des dysfonctionnements à des blessures. Les plaignants ciblent désormais à la fois les fabricants et les fournisseurs de cellules, faisant monter les primes d'assurance et ralentissant les introductions sur le marché des nouvelles chimies de prochaine génération. Les régulateurs envisagent des régimes de certification plus larges susceptibles de prolonger les cycles de produits et d'augmenter les coûts de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les fauteuils roulants ancrent la demande tandis que les scooters s'accélèrent

Les fauteuils roulants ont capturé 44,85 % des revenus de 2025, soulignant leur rôle fondamental dans le marché des dispositifs de mobilité personnelle. Les variantes manuelles restent le premier choix pour les hôpitaux et les acheteurs à budget limité, tandis que les modèles motorisés séduisent les utilisateurs recherchant l'indépendance sur de plus longues distances. La plateforme à roue centrale sans joystick de WHILL illustre un pivot de conception vers un contrôle intuitif. Les scooters de mobilité suivent avec une prévision de TCAC de 6,48 % jusqu'en 2031, portés par les retraités qui ont besoin d'une solution extérieure stable pour les courses et les loisirs. Les monte-escaliers et les élévateurs de palier créent un accès vertical au domicile, gagnant des parts à mesure que les maisons à plusieurs étages se rénovent pour les résidents vieillissants. La concurrence se concentre désormais sur la connectivité prête à l'emploi, l'ergonomie du siège et la transportabilité plutôt que sur de simples spécifications de vitesse.

Les moteurs de croissance varient selon le sous-segment. Les ventes de fauteuils manuels reposent sur des programmes de remboursement et de reconditionnement cohérents qui placent des unités de seconde vie dans les économies émergentes. La demande de fauteuils motorisés suit les avancées en matière de batteries qui réduisent le poids sans sacrifier le couple. Les scooters bénéficient de règles d'utilisation des trottoirs libéralisées dans de nombreuses villes de l'OCDE. Les installations d'élévateurs sont corrélées aux tendances immobilières vers les espaces de vie à plusieurs niveaux. Les fabricants qui servent chaque niche via des plateformes modulaires peuvent vendre des accessoires complémentaires et fidéliser les clients grâce aux revenus de service.

Par technologie : le manuel domine mais l'assistance motorisée réduit l'écart

Les conceptions manuelles détenaient 50,10 % de la part de marché en 2025 en raison de leur faible prix, de leur entretien simple et de leur reconnaissance universelle par les assurances. Les cadres en aluminium léger et les roues à dégagement rapide maintiennent la catégorie compétitive pour les utilisateurs actifs. Les systèmes motorisés devraient cependant croître à un TCAC de 6,4 % grâce à des batteries plus denses et à la baisse des coûts de l'électronique. Les kits d'assistance motorisée tels que la gamme Empulse de Sunrise Medical transforment un fauteuil standard en hybride, offrant un pont pour les consommateurs hésitant à passer à l'électrification complète. La recherche sur les chimies lithium-ion sans cobalt promet un risque matériel réduit et une durée de vie en cycles prolongée.

Le langage de conception futur mêle des moyeux de récupération d'énergie, des commandes basées sur smartphone et des diagnostics à distance. À mesure que le poids et le prix convergent, les assureurs pourraient éventuellement graduer les niveaux de prestations en fonction de la fonctionnalité plutôt que du système d'entraînement. Les fournisseurs qui intègrent des API ouvertes pour la surveillance à distance se positionnent pour des contrats de soins basés sur la valeur qui remboursent sur les résultats de mobilité plutôt que sur la seule acquisition de dispositifs.

Par utilisateur final : les soins à domicile prédominent mais la demande institutionnelle s'accélère

Les environnements de soins à domicile représentaient 48,00 % de la taille du marché des dispositifs de mobilité personnelle en 2025. Les ménages apprécient les équipements qui se plient pour le rangement, naviguent dans les couloirs étroits et se connectent aux portails de télémédecine. Le plafond de remboursement de 80 % de Medicare soutient la consommation américaine, tandis que des programmes analogues dans l'UE soutiennent un écosystème de réparation florissant. Les centres de rééducation et de soins de longue durée devraient croître à un TCAC de 6,45 % à mesure que le vieillissement de la population augmente les périodes de résidence post-aiguë. Les établissements adoptent des tableaux de bord de gestion de flotte pour suivre l'utilisation et la maintenance préventive, réduisant les temps d'arrêt des fauteuils motorisés haut de gamme.

Les hôpitaux et les cliniques restent des acheteurs réguliers de dispositifs robustes conformes aux normes de contrôle des infections. Les équipes d'approvisionnement privilégient les plateformes standardisées qui partagent des pièces entre plusieurs services. Les fauteuils roulants autonomes dans les maisons de retraite japonaises réduisent déjà les transferts du personnel et collectent des analyses d'itinéraires pour les planificateurs d'établissements. À mesure que les modèles de service arrivent à maturité, les fabricants pourraient vendre des garanties de disponibilité plutôt que des unités, alignant les incitations sur les objectifs de maîtrise des coûts institutionnels.

Par canal de distribution : les magasins physiques conservent la primauté mais le numérique gagne en confiance

Les fournisseurs hors ligne contrôlaient 70,60 % des revenus de 2025 car la précision de l'ajustement régit encore les résultats cliniques. Les revendeurs certifiés mesurent la largeur du siège, l'angle du dossier et la longueur du repose-pieds, puis soumettent la documentation aux payeurs. Ils installent également des monte-escaliers et forment les utilisateurs aux transferts sécurisés. Néanmoins, le commerce électronique devrait enregistrer un TCAC de 6,78 % jusqu'en 2031. Les vitrines numériques réduisent les coûts de recherche, présentent des tutoriels vidéo et proposent des plans de financement groupés. Les portails d'approbation à distance correspondent aux flux de travail d'autorisation préalable du CMS, supprimant les goulots d'étranglement liés au papier.

Les modèles hybrides brouillent les frontières entre les canaux. De nombreux détaillants programment désormais des sessions virtuelles de présentation avant un ajustement à domicile. Certains fabricants exploitent des sites web en vente directe aux consommateurs pour des produits standardisés comme les déambulateurs, mais orientent les fauteuils motorisés complexes vers des partenaires en magasin. La différenciation sur le marché dépend donc de l'exécution omnicanale plutôt que d'une stricte dichotomie en ligne/hors ligne au sein du marché des dispositifs de mobilité personnelle.

Analyse géographique

L'Amérique du Nord a dominé avec une part de 38,40 % en 2025, la couverture Medicare et les réglementations de l'ADA ayant créé des volumes prévisibles pour les fournisseurs. Le marché des dispositifs de mobilité personnelle bénéficie d'une cohorte de baby-boomers vieillissants qui privilégie les modes de vie actifs. Les pilotes de fauteuils autonomes à l'aéroport international de Los Angeles et à l'aéroport international de Miami mettent en évidence l'appétit pour l'adoption précoce. Le Canada soutient la croissance via des programmes provinciaux de prêt d'équipements, et le Mexique élargit les formulaires d'assurance publique, bien que la sensibilité aux prix soit plus grande au sud de la frontière.

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 6,66 % jusqu'en 2031. La classe moyenne chinoise achète des scooters motorisés pour les déplacements en banlieue, tandis que le Japon est pionnier dans les fauteuils robotisés pour faire face aux pénuries d'aidants. Les partenariats public-privé en Inde déploient des fauteuils manuels à faible coût à l'échelle nationale, mais la demande premium augmente dans les hôpitaux métropolitains. Les initiatives gouvernementales financent des usines nationales de cellules de batteries, visant à réduire la dépendance aux importations et à stabiliser la chaîne d'approvisionnement du marché des dispositifs de mobilité personnelle. Les nations d'Asie du Sud-Est révisent les droits de douane à l'importation sur les dispositifs médicaux, élargissant l'accès au marché pour les marques mondiales.

L'Europe détient une base importante mais à croissance plus lente. Les régimes de santé universels remboursent la plupart des aides à la mobilité, mais les équipements reconditionnés prolongent les cycles de remplacement. Les orientations de la Commission européenne de 2024 sur les normes des véhicules électriques légers harmonisent la certification des produits transfrontaliers, facilitant la distribution à l'échelle de l'UE. Le Moyen-Orient et l'Afrique montrent une adoption à un stade précoce liée aux booms de construction hospitalière et à l'assurance maladie obligatoire nouvellement introduite dans les États du Conseil de coopération du Golfe. L'Amérique du Sud progresse régulièrement à mesure que le Brésil élargit les prestations de soins de longue durée et que l'Argentine subventionne la production nationale de fauteuils roulants.

Paysage réglementaire

Les dispositifs de mobilité personnelle vendus via les circuits médicaux sont régis par une combinaison de cadres relatifs aux dispositifs médicaux, de règles de remboursement et, pour certaines aides motorisées de petit format, de régimes routiers relatifs à la mobilité active et à la sécurité des batteries. Dans l'Union européenne, le règlement (UE) 2017/745 (MDR) continue de façonner la documentation technique et les obligations de surveillance après commercialisation, et l'infrastructure numérique du MDR s'est renforcée avec EUDAMED : le module d'enregistrement est devenu obligatoire pour tous les nouveaux dispositifs relevant du MDR et de l'IVDR le 28 mai 2026. Cela accroît l'importance d'une identification précise des dispositifs et d'une correspondance rigoureuse des nomenclatures lors de l'entrée sur le marché.

La conformité en matière de sécurité et de performance évolue également avec la mise à jour des normes et une surveillance accrue axée sur les batteries. En juin 2026, la Commission européenne a publié la décision d'exécution (UE) 2026/1231, mettant à jour les normes harmonisées pour les dispositifs médicaux, y compris des révisions touchant la biocompatibilité selon l'EN ISO 10993 et la sécurité électrique selon l'EN 60601-1. Aux États-Unis, les voies d'homologation de la FDA continuent de s'appliquer aux aides à la mobilité commercialisées comme dispositifs médicaux ; par exemple, un scooter de mobilité motorisé a été homologué en février 2025 au titre du 21 CFR 890.3800. Par ailleurs, la Consumer Product Safety Commission des États-Unis a publié en juin 2026 un avis de projet de réglementation visant les produits de micromobilité alimentés par batteries lithium-ion, signalant un passage d'une conformité volontaire fondée sur les normes UL vers des exigences fédérales obligatoires. Ce changement peut affecter la conception des blocs-batteries, la qualification des fournisseurs et la documentation de vente au détail pour les catégories de mobilité motorisée.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des matériaux et composants en amont, tels que les cadres en aluminium, les mousses d'assise, l'électronique, les moteurs et les blocs-batteries lithium-ion, jusqu'à la fabrication intermédiaire et l'assemblage final, qui combine souvent la fabrication interne des cadres avec des modules électroniques et des batteries externalisés. En aval, l'ajustement certifié et la distribution via des revendeurs d'équipements médicaux durables et des circuits institutionnels restent essentiels, car la prise de mesures, la configuration d'assise et les démarches administratives auprès des payeurs nécessitent souvent l'intervention d'un revendeur. Le commerce électronique continue de se développer pour les produits standardisés et les accessoires, où le dimensionnement et la documentation clinique sont relativement plus simples.

Le risque d'approvisionnement se concentre dans les sous-systèmes de stockage d'énergie et de moteurs. Les chaînes d'approvisionnement en matériaux de qualité batterie et en aimants permanents restent fortement liées à l'Asie, la Chine conservant une position dominante dans la production de terres rares et l'approvisionnement en aimants permanents, tout en traitant une large part des matériaux clés pour batteries. Cette concentration accroît l'impact des perturbations logistiques et des frictions commerciales sur les fauteuils roulants électriques, les scooters et les kits d'assistance hybrides à propulsion, qui dépendent d'une disponibilité constante des cellules et des composants semi-conducteurs. Au niveau de l'écosystème, les fabricants de batteries et les équipementiers de mobilité formalisent des collaborations techniques ; par exemple, CALB et Ninebot ont annoncé en mai 2026 une coopération sur les technologies de batteries lithium haute performance pour la mobilité de courte distance. Ces partenariats liés aux batteries et l'approvisionnement en composants qualifiés influencent de plus en plus le délai de mise sur le marché, la préparation à la conformité et la stabilité des coûts des produits.

Paysage concurrentiel

Le marché des dispositifs de mobilité personnelle reste modérément fragmenté. Permobil, Invacare et Sunrise Medical représentent ensemble une large part des revenus des fauteuils roulants, mais de nombreuses entreprises régionales occupent des niches de scooters et de déambulateurs. MIGA Holdings a acquis les opérations nord-américaines d'Invacare en 2024, permettant à Invacare de se recentrer sur l'Europe et l'Asie-Pacifique. Sunrise Medical a racheté Nuprodx et Ride Designs pour contrôler le segment des sièges à forte marge[1]Sunrise Medical, "Communiqué de presse sur l'acquisition de Ride Designs," sunrisemedical.com.

L'investissement technologique différencie les leaders. Le centre d'innovation de 14 000 m² de Permobil unit la R&D aux lignes de production automatisées pour comprimer les cycles de conception à la mise sur le marché[2]Permobil, "Déclaration de rappel SmartDrive," permobil.com. WHILL exploite l'informatique en périphérie pour exécuter localement des algorithmes d'évitement d'obstacles, réduisant la latence dans les terminaux bondés. Les concurrents explorent des moteurs sans terres rares pour atténuer les risques de choc d'approvisionnement signalés par le Département américain de l'énergie[3]Département américain de l'énergie, "Évaluation des matériaux critiques," energy.gov. Les entreprises disposant d'électronique et de batteries intégrées se protègent des pénuries de composants, tandis que celles qui dépendent d'assembleurs sous contrat font face à une volatilité des coûts.

Les stratégies de service évoluent. Les modèles d'abonnement regroupent les dispositifs, les mises à jour logicielles et la maintenance en frais mensuels, lissant les revenus. Les garanties prolongées, les diagnostics basés sur le cloud et les mises à jour de micrologiciels à distance renforcent la fidélité à la marque. À mesure que la fonctionnalité autonome s'étend, les portefeuilles de propriété intellectuelle autour des algorithmes de localisation et de la fusion de capteurs prennent de la valeur stratégique. La consolidation devrait se poursuivre, surtout si les marques de niveau intermédiaire peinent à financer les talents logiciels requis.

Leaders mondiaux du secteur des dispositifs de mobilité personnelle

Invacare Corporation

Ottobock

Drive DeVilbiss Healthcare

Stryker Corporation

GF Health Products Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les exigences de sécurité des batteries et les règles d'accès formelles créent un espace pour les fabricants et détaillants capables de documenter des blocs-batteries conformes, des chargeurs et des écosystèmes d'usage sûr. La Consumer Product Safety Commission des États-Unis a lancé en juin 2026 une proposition de réglementation qui exigerait que les produits de micromobilité lithium-ion respectent les normes UL 2849, UL 2272 et UL 2271. Cela orienterait le marché vers une performance de sécurité vérifiable et liée à des normes, plutôt qu'une adoption volontaire. La réglementation au niveau municipal peut également remodeler la demande et la conception des produits pour les aides motorisées à la mobilité personnelle : Singapour a fixé de nouvelles limites de dimensions et de poids pour les aides à la mobilité personnelle et a renforcé les règles d'exploitation à compter du 1er juin 2026. Cette clarté réglementaire soutient des gammes conçues pour respecter des dimensions définies et permet aux détaillants de rationaliser leurs assortiments autour de références conformes.

Les programmes de remboursement et d'accessibilité publique offrent une deuxième voie d'opportunité liée aux matériaux légers, au codage clinique et aux mises à niveau du cadre bâti. Aux États-Unis, le projet de loi H.R. 1703 (Choices for Increased Mobility Act of 2025) a progressé en mai 2026 avec pour objectif d'établir des codes de facturation Medicare pour les fauteuils roulants manuels ultralégers en titane ou en fibre de carbone. Cela soutient des voies plus claires pour les configurations manuelles haut de gamme une fois adoptées. Les dépenses publiques en matière d'accessibilité peuvent également élargir les contextes de déploiement nécessitant des solutions de mobilité : la Federal Transit Administration a annoncé 686 millions de dollars pour l'exercice 2026 dans le cadre de l'All Stations Accessibility Program afin d'améliorer l'accessibilité des gares ferroviaires. Cela élargit l'ensemble des projets nécessitant des aides à la mobilité compatibles, des équipements de transfert et une intégration de conception accessible dans les grands réseaux.

Développements récents du secteur

- Juillet 2026 : WHILL a lancé le Modo Breeze, un fauteuil roulant électrique ultraléger en fibre de carbone positionné à un prix inférieur à celui de nombreuses alternatives motorisées. Ce lancement met en évidence la substitution continue des matériaux vers la fibre de carbone afin de réduire le poids de transport et d'élargir l'adoption des fauteuils motorisés au-delà des acheteurs cliniques traditionnels.

- Juin 2026 : Ottobock a signé un accord définitif pour vendre son unité commerciale Human Mobility, comprenant les fauteuils roulants manuels et électriques et les solutions d'assise, à DHCare. Cette transaction réorganise les positions concurrentielles dans les principales catégories de fauteuils roulants et confère à l'acquéreur une base installée plus large pour développer ses capacités de distribution, de pièces détachées et de service.

- Décembre 2025 : Invacare America a introduit le système de contrôle de conduite intégré ASL iON pour les fauteuils roulants électriques, ajoutant la connectivité Bluetooth et l'intégration multi-appareils. Ce lancement renforce le passage vers des architectures de contrôle connectées qui prennent en charge des écosystèmes d'accessoires et des interfaces utilisateur différenciées dans la mobilité motorisée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des dispositifs de mobilité personnelle couvre les revenus issus des dispositifs d'assistance nouvellement fabriqués qui aident les personnes à se déplacer en toute sécurité dans la vie quotidienne, principalement lorsque la mobilité est limitée en raison de l'âge, d'une blessure ou d'un handicap. Notre vision est mondiale et les valeurs sont suivies en termes de ventes de produits plutôt que d'utilisation de services.

Exclusions du périmètre : les trottinettes électriques récréatives, les exosquelettes, les flottes de location et les revenus des services après-vente sont exclus des totaux du marché.

Aperçu de la segmentation

- Par produit

- Fauteuils roulants

- Fauteuils roulants manuels

- Fauteuils roulants motorisés

- Fauteuils roulants robotisés et autonomes

- Aides à la marche

- Cannes et béquilles

- Déambulateurs et rollators

- Scooters de mobilité

- 3 roues

- 4 roues

- Monte-escaliers et élévateurs de palier

- Fauteuils roulants

- Par technologie

- Manuel

- Motorisé

- Hybride et assistance motorisée

- Par utilisateur final

- Hôpitaux et cliniques

- Environnements de soins à domicile

- Centres de rééducation et de soins de longue durée

- Par canal de distribution

- Hors ligne

- Commerce électronique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par déterminer ce qui constitue un dispositif d'assistance à la mobilité, puis par cartographier les signaux de la demande et de l'offre pouvant être vérifiés de manière répétée. Des sources publiques telles que l'Organisation mondiale de la santé, le CDC américain et les ministères nationaux de la santé ont été utilisées pour cerner la prévalence des limitations de mobilité, les tendances démographiques du vieillissement et les besoins de mobilité liés aux blessures par pays.

Nous avons également examiné des sources illustratives telles que les tableaux de population du US Census Bureau, les statistiques démographiques des Nations unies, et les portails commerciaux ou douaniers où les importations et exportations de dispositifs médicaux sont visibles à un niveau global. Pour ancrer le modèle dans ce qui est effectivement vendu et remboursé, nous nous sommes appuyés sur les rapports annuels des entreprises et les présentations aux investisseurs, les sites d'associations pertinentes pour les technologies d'assistance, et une couverture de presse fiable sur les évolutions des politiques et de l'accessibilité. Certains abonnements payants à des bases de données ont été utilisés pour normaliser les données financières des entreprises, suivre l'activité des brevets et recouper les signaux d'expédition à l'importation et à l'exportation lorsque les détails publics étaient limités. Ces sources documentaires ne sont pas exhaustives, et des références supplémentaires ont été utilisées pour collecter des données, valider des hypothèses et clarifier des définitions.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la solidité des moteurs de la demande et de la logique de tarification, en particulier lorsque les données publiques ne distinguent pas clairement les dispositifs manuels des dispositifs motorisés. Nous avons échangé avec des parties prenantes parmi les fabricants, les distributeurs, les prestataires de soins à domicile et les responsables des achats cliniques, et la couverture régionale a été équilibrée entre l'APAC, l'EMEA et les Amériques afin de normaliser les différences de devises, de remboursement et de répartition des circuits.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 39 % | Dirigeants (CXO) : 13 % | APAC : 47 % |

| Acteurs intermédiaires : 46 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 31 % |

| Acteurs de plus petite taille : 15 % | Managers : 58 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante, où les signaux démographiques et liés aux contextes de soins ont été reconstitués en un bassin de demande adressable, puis convertis en dépenses d'appareils à l'aide de schémas d'adoption et de remplacement. En pratique, nous partons des indicateurs de limitation de mobilité et de vieillissement au niveau national, nous les alignons sur les contextes de soins (soins à domicile, soins de longue durée et usage clinique), puis nous appliquons des hypothèses de fréquence d'achat et de mix pour les principaux dispositifs d'assistance.

Pour garder des totaux réalistes, les résultats ont été corroborés par des approximations ascendantes sélectives, notamment des points de prix échantillonnés par catégorie de dispositif, des vérifications auprès des circuits de distributeurs et détaillants, et des consolidations des revenus des fournisseurs lorsque les informations sont disponibles. Les intrants les plus déterminants comprenaient le passage vers les dispositifs motorisés, l'évolution du prix de vente moyen selon les catégories manuelles ou motorisées, les changements de politiques de remboursement et d'accessibilité, les cycles de remplacement des fauteuils roulants et scooters, et la répartition des circuits en ligne et hors ligne. Pour les prévisions, nous avons utilisé une analyse de scénarios étayée par des avis d'experts sur le calendrier des politiques et le rythme de l'électrification, puis combiné les scénarios en un cas de base correspondant le mieux aux signaux observés d'expéditions et de dépenses. Lorsque des lacunes apparaissaient pour des petits pays, les valeurs ont été interpolées à l'aide de marchés comparables proches présentant une structure d'âge et un accès aux soins similaires, puis revérifiées par rapport à des fourchettes de cohérence commerciale et tarifaire.

Validation des données et cycle de mise à jour

La validation s'est effectuée en plusieurs passes afin que les chiffres finaux ne dépendent pas d'une seule source de données. Nous avons comparé les résultats à des signaux indépendants tels que les trajectoires démographiques, l'orientation des échanges commerciaux et les commentaires de croissance rapportés dans les dépôts publics, puis avons examiné les valeurs aberrantes jusqu'à en identifier une raison claire.

Avant validation finale, les hypothèses sont revues par un autre analyste et les écarts importants sont retracés jusqu'aux intrants tels que le prix, le mix et le calendrier de remplacement. Lorsque les retours primaires suggèrent un changement significatif (par exemple, un ajustement de remboursement ou une perturbation soudaine d'un circuit), nous recontactons les sources et relançons les parties concernées du modèle. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient la demande ou les prix. Juste avant la livraison, une dernière relecture est réalisée afin que les clients reçoivent la vision la plus actuelle possible.

Comparaison de la taille du marché des dispositifs de mobilité personnelle de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs de mobilité personnelle peuvent sembler très éloignées les unes des autres, même lorsque la direction de la croissance est similaire, car la liste des produits sous-jacents et le périmètre des revenus ne sont pas toujours identiques. Des différences apparaissent également lorsqu'une estimation utilise une année de référence plus récente, un calendrier de devises différent, ou une vision plus agressive de l'adoption des dispositifs motorisés.

Le tableau de référence montre un écart net, principalement dû aux choix de périmètre, certaines publications intégrant des catégories adjacentes dans le total, ou comptant les activités de services et de location comme faisant partie du marché. Dans le modèle de Mordor Intelligence, le total est limité aux dispositifs d'assistance à la mobilité nouvellement fabriqués vendus aux utilisateurs à mobilité réduite, à l'exclusion des trottinettes électriques récréatives, des exosquelettes, des locations et des services après-vente, ce qui peut éloigner le chiffre des définitions plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,71 milliards USD (2026) | |

| Éditeur sectoriel A | 13,17 milliards USD (2025) | Utilise une année de référence antérieure et un cadrage produit plus restreint centré sur les fauteuils roulants, les aides à la marche et les scooters de mobilité, ce qui peut sous-estimer les revenus liés aux lève-personnes et aux dispositifs de type plateforme lorsqu'ils sont comptabilisés séparément. |

| Fournisseur de données B | 13,85 milliards USD (2024) | Repose sur un panier de dispositifs plus large qui peut inclure des catégories adjacentes comme les lits médicaux et les produits complémentaires, et sa période de TCAC et son année de référence diffèrent, ce qui déplace le point de départ et la trajectoire implicite du mix de prix. |

Pris ensemble, le tableau suggère que le choix de l'année et ce qui est comptabilisé comme une vente de dispositif sont les deux principales raisons des écarts entre les totaux. En reliant le modèle à des signaux de demande reproductibles tels que le vieillissement, le mix des contextes de soins et les cycles de remplacement, puis en validant les prix et le mix par des entretiens, notre estimation reste transparente et plus facile à concilier entre les pays.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs de mobilité personnelle ?

La taille du marché des dispositifs de mobilité personnelle s'élève à 15,71 milliards USD en 2026 et devrait atteindre 21,11 milliards USD d'ici 2031 à un TCAC de 6,09 %.

Quelle catégorie de produit génère le plus de revenus ?

Les fauteuils roulants dominent la gamme de produits avec une part de revenus de 44,85 % en 2025, soulignant leur rôle fondamental dans tous les environnements de soins.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 6,66 % jusqu'en 2031, portée par le vieillissement rapide de la population et la hausse des revenus des ménages.

Comment les politiques de remboursement affectent-elles la demande ?

L'élargissement du remboursement des soins à domicile sur des marchés tels que les États-Unis couvre désormais 80 % des coûts des dispositifs approuvés, stimulant l'adoption chez les personnes âgées.

Quelles tendances technologiques remodèlent le secteur ?

La navigation autonome, les systèmes d'assistance motorisée et les moteurs sans terres rares inaugurent des dispositifs plus légers et plus intelligents nécessitant moins d'intervention des aidants.

Les canaux en ligne supplantent-ils les fournisseurs traditionnels ?

Le commerce électronique croît à un TCAC de 6,78 % à mesure que les acheteurs apprécient la livraison à domicile et la transparence des prix, mais les revendeurs physiques restent essentiels pour l'ajustement et le service après-vente.

Dernière mise à jour de la page le: