医療用モビリティ補助具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.23 十億米ドル |

| 市場規模 (2031) | 25.06 十億米ドル |

| 成長率 (2026 - 2031) | 5.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

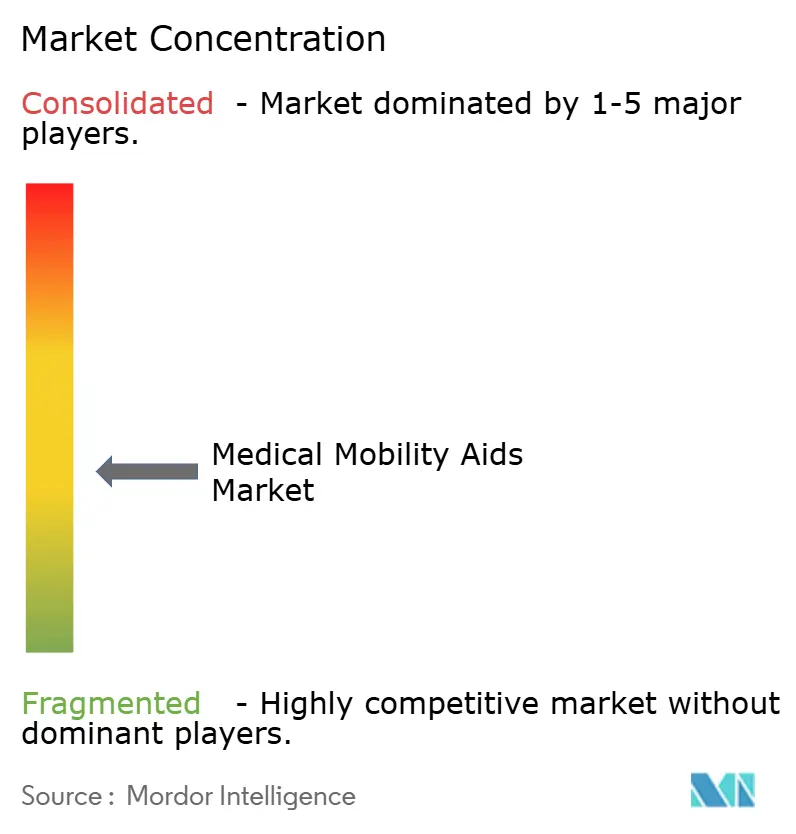

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用モビリティ補助具市場分析

医療用モビリティ補助具市場規模は、2025年に183億3,000万米ドル、2026年に197億3,000万米ドルと予測され、2031年までに250億6,000万米ドルに達し、2026年から2031年にかけてCAGR 5.43%で成長する見込みです。

医療用モビリティ補助具市場は、長期にわたる二つの潮流が同時に進行しているために拡大しています。すなわち、人口の高齢化と、施設中心のケアから在宅・地域ケアへの広範な移行であり、いずれも継続的なモビリティ支援を必要とするユーザーの基盤を拡大しています。60歳以上の人口の割合は世界的に増加し続けており、これが臨床環境と消費者環境の双方において、車椅子、歩行器、スクーター、移乗補助具および関連製品に対するベースライン需要を押し上げています。競争活動はサービスアクセス、償還の整合性、ディーラーまたはプロバイダーチャネルのより厳格な管理にますます集中しています。これは、メーカーがマージンを守り利用率を維持するために、フィッティング、文書化、フォローアップ支援をより強力に管理する必要があるためです。プレミアムスマートデバイスと低価格手動補助具の間にも明確な分断が生じており、中間価格帯の電動製品は下からの価格競争と上からの高機能代替品の双方に直面しているため、圧力にさらされています。したがって、医療用モビリティ補助具市場は、長いユーザーライフサイクルをサポートし、臨床機能と居住用途を組み合わせ、需要のサービスおよび交換側においてより強固な存在感を構築できる企業に引き続き機会を提供しています。

主要レポートの要点

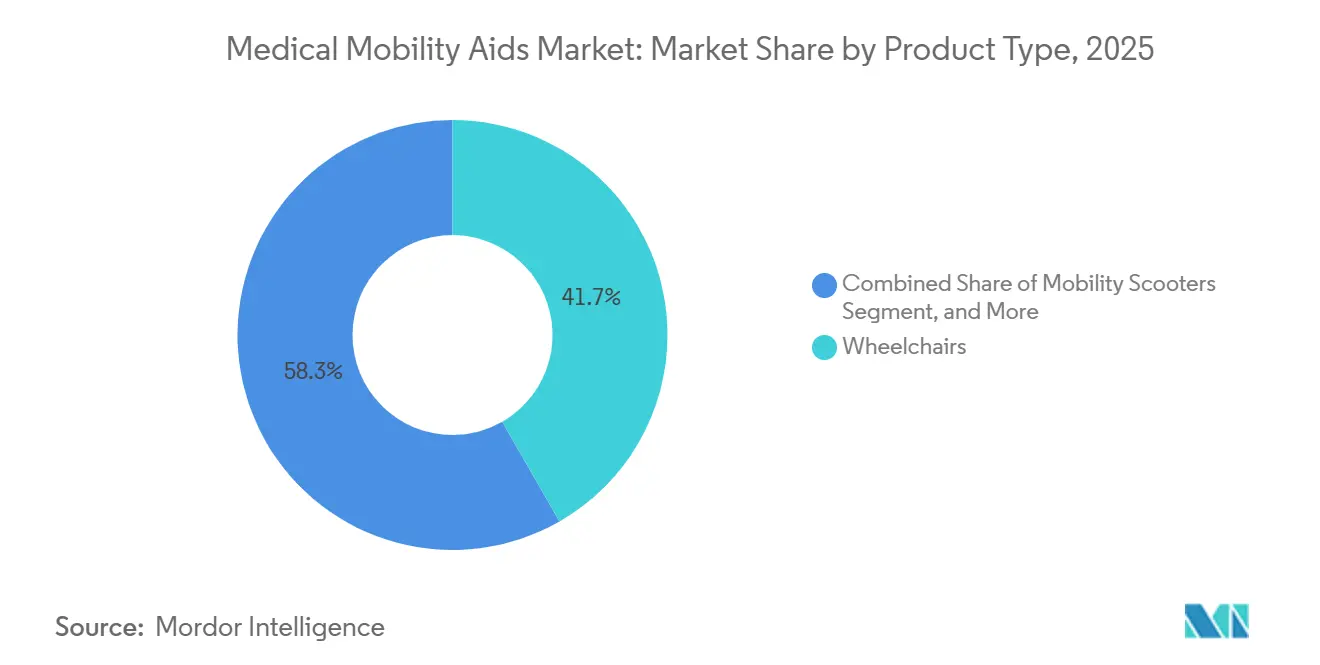

- 製品タイプ別では、車椅子が2025年の医療用モビリティ補助具市場において売上シェア41.73%でトップとなり、モビリティスクーターは2031年までに6.76%のCAGRで拡大すると予測されています。

- 技術別では、手動デバイスが2025年に50.32%のシェアを占め、電動デバイスは2031年までに7.88%という最高の予測CAGRを記録しました。

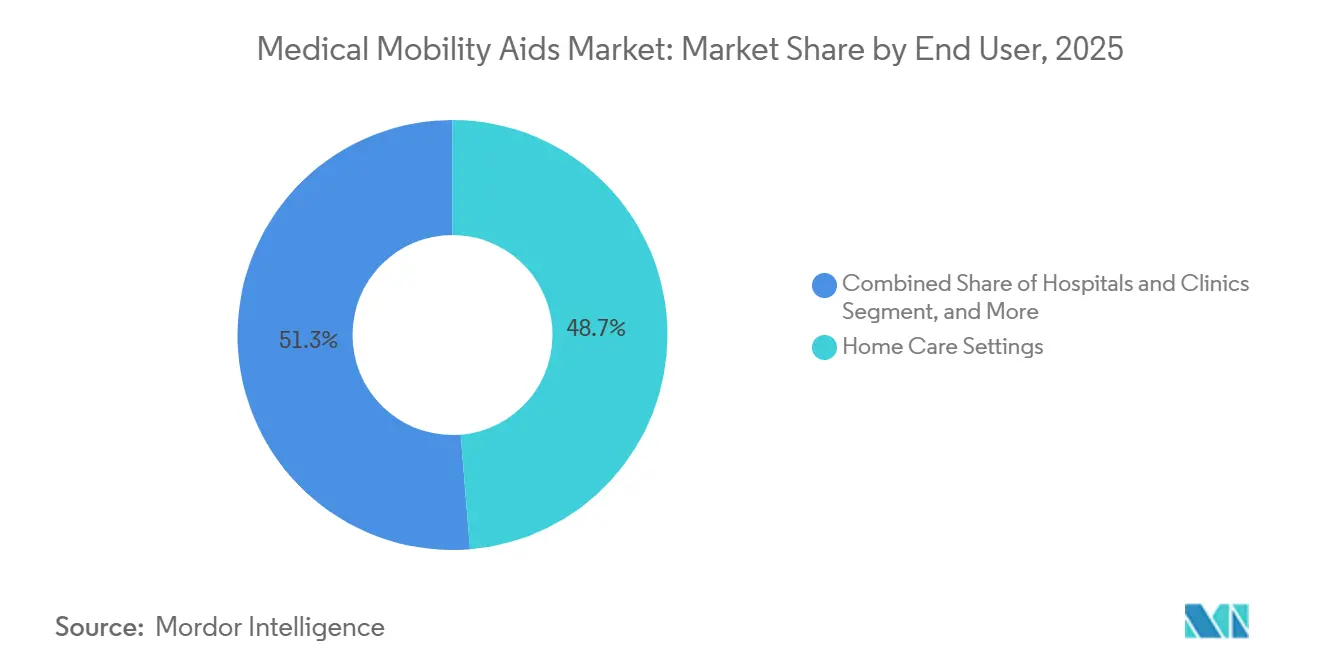

- エンドユーザー別では、在宅ケアが2025年の医療用モビリティ補助具市場において需要の48.72%を占め、リハビリテーションおよび長期ケアセンターは2031年までに7.28%のCAGRで進展しています。

- 流通チャネル別では、オフライン小売が2025年の市場規模の70.33%を占め、オンライン小売は2031年までに8.56%のCAGRで成長すると予測されています。

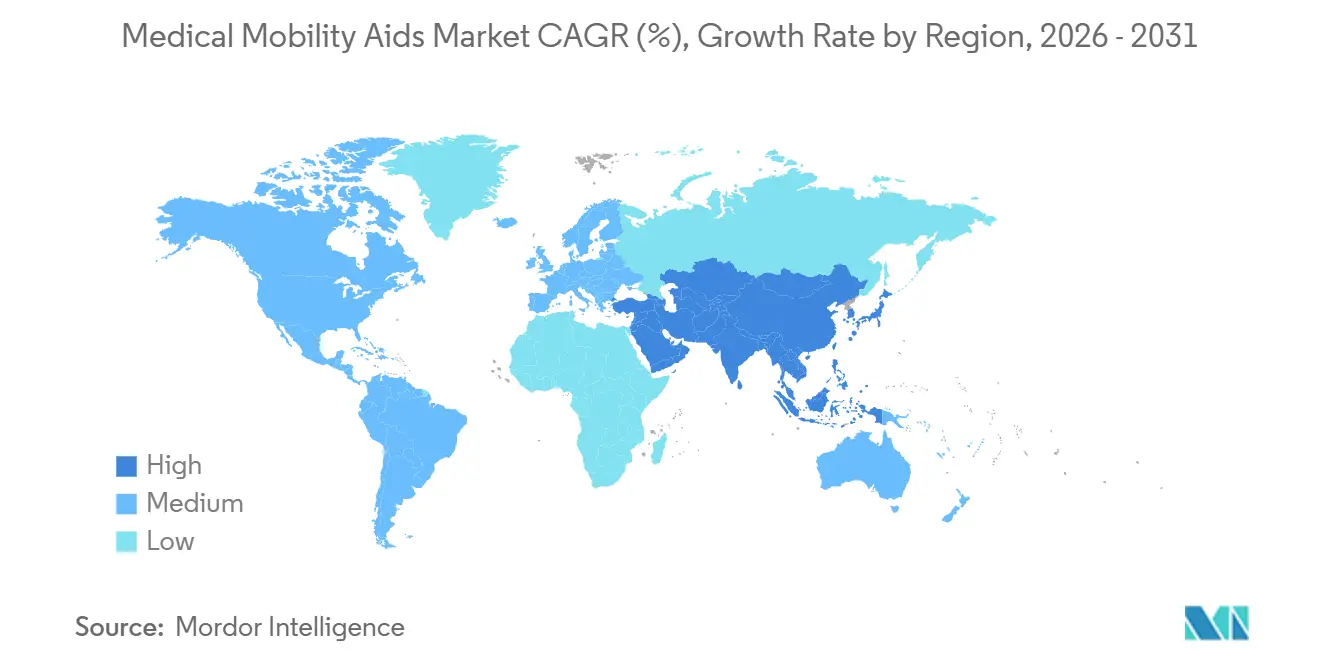

- 地域別では、北米が2025年に市場の38.41%を占め、アジア太平洋地域は2031年までに6.51%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療用モビリティ補助具市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口とより長いモビリティ支援期間 | +1.5% | 北米、欧州、日本、韓国に集中したグローバル | 長期(4年以上) |

| 慢性疾患の増加と急性期後リハビリテーション需要の拡大 | +1.2% | 北米と欧州連合でより強い伸びを示すグローバル | 中期(2〜4年) |

| 在宅ケアおよびエイジング・イン・プレイスへのシフト | +1.0% | 北米と欧州連合、アジア太平洋への波及あり | 中期(2〜4年) |

| スマート・電動・コネクテッドデバイスの普及 | +0.8% | 北米、欧州、アジア太平洋の技術回廊 | 短期(2年以内) |

| 障害者包摂、アクセス資金調達、公共調達支援 | +0.5% | 北米、ドイツ、インド、オーストラリアでより強い国家的影響を持つグローバル | 中期(2〜4年) |

| 多様なユーザー体型に対するマイクロフィットおよびカスタマイズ要件 | +0.4% | 北米、ドイツ、日本でより早期の成果を示すグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口とより長いモビリティ支援期間

医療用モビリティ補助具市場は高齢者人口の着実な増加と密接に結びついています。なぜなら、モビリティの低下は多くの場合、長年にわたって続き、一度限りの購入ではなく、製品の繰り返し使用、交換、調整、サービスを必要とするためです。2030年までに、世界の6人に1人が60歳以上になり、80歳以上の人口は2050年にかけて急増し続けると予想されており、これがモビリティ支援製品に対するより広範で持続的な需要基盤を支えています。[1]世界保健機関、「高齢化と健康」、WHO ファクトシート、who.int 平均寿命の延長は需要の経済性も変化させます。ユーザーがより長期間にわたって活動的であり続け、プレミアムデバイスの累積摩耗が増加することで、実質的な交換サイクルが短縮され、アフターマーケットの収益ポテンシャルが高まる可能性があるためです。日本の長期ケアアプローチは、市区町の補償を高齢者のモビリティ支援と結びつけているため、引き続き際立っており、より長い支援期間にわたって増大するケアニーズを管理しようとしている他の高齢化経済にとって目に見えるモデルとなっています。アップグレード可能なパーツ、適応可能なシーティング、サービス可能なフレームを備えたモジュール式製品を設計するメーカーは、医療用モビリティ補助具市場において有利な立場にあります。なぜなら、最初の一台の販売のみに依存するのではなく、長いユーザー関係全体でより多くの価値を獲得できるためです。

慢性疾患の増加と急性期後リハビリテーション需要の拡大

医療用モビリティ補助具市場はまた、機能的制限、リハビリテーションニーズ、および病院や急性期ケア施設からの退院後も続く回復経路を持つ、より多くの人口によっても支えられています。2025年にBMC Geriatricsに掲載されたメタ分析では、世界の高齢者における基本的な日常生活活動の障害の統合有病率が26.07%、手段的日常生活活動の障害が45.15%に達することが報告されており、高齢化人口全体にわたってモビリティ支援ソリューションへの持続的なニーズが示されています。[2]Y. Houら、「世界の高齢者における基本的および手段的日常生活活動の機能的障害:系統的レビューとメタ分析」、BMC Geriatrics、link.springer.com OECDの報告でも、24のOECD加盟国において低所得層の高齢者の間で自己評価による健康状態が不良または非常に不良である割合が依然として大幅に高いことが示されており、モビリティ支援とリハビリテーションアクセスへの不均等ながらも持続的なニーズが裏付けられています。入院期間の短縮により、モビリティ関連のニーズがより多く急性期後の環境に移行しており、デバイスの処方イベントは、施設ケアの中に長期間留まるのではなく、リハビリテーションセンター、長期ケア環境、および在宅退院経路においてますます発生するようになっています。このシフトは医療用モビリティ補助具市場内のリハビリテーション需要を強化しています。なぜなら、臨床的に適切なデバイス、文書化支援、および迅速な調達を提供できるプロバイダーが、回復主導の調達が現在行われている地点により近い位置に置かれているためです。

在宅ケアおよびエイジング・イン・プレイスへのシフト

医療用モビリティ補助具市場は在宅ケアへの移行によって再形成されています。ユーザーが慣れ親しんだ環境に留まることをますます望み、家族、支払者、ケアシステムがその選好に合わせて調整しているためです。カナダ統計局は2025年に、80歳以上のカナダ人の51.9%が住宅改修を行ったと報告しており、これは住居がモビリティと日常的な支援ニーズに合わせてより積極的に整備されていることを示しています。[3]カナダ統計局、「地域での高齢化:高齢カナダ人における住宅改修と非公式ケアの受け取りに関連する要因」、Health Reports、statcan.gc.ca このシフトが深まるにつれ、デバイスは臨床的適合性だけで評価されなくなっています。騒音レベル、サイズ、旋回半径、携帯性、アプリサポート、介護者による使いやすさが、施設中心の調達においてよりも居住環境においてより重要になっているためです。これは医療用モビリティ補助具市場全体の製品優先事項を変えています。コンパクトなデザイン、静音動作、シンプルなモニタリング機能が、過去に正式なケア施設以外でのデバイス使用を検討しなかったかもしれないユーザーにとって在宅での採用をより容易にするためです。在宅環境はまた、より継続的な使用と介護者による密接な監視を支援し、メーカーが断続的な臨床使用だけでなく、日常のルーティン、遠隔フォローアップ、長いサービス期間に適合できる製品を構築するより強い理由を与えています。

スマート・電動・コネクテッドデバイスの普及

医療用モビリティ補助具市場は、バッテリー性能、小型化、制御システムが改善し、ユーザーが日常のモビリティデバイスに対してより優れた自立性、安全性、ナビゲーション支援を期待するようになるにつれ、よりスマートで電動化された製品へと移行しています。WHILLは2026年6月にヒースロー空港ターミナル3への自律モビリティサービスを拡大し、同社はすでに世界で約100万回の自律走行を提供したと述べており、高度なモビリティ機能が試験的な段階を超えて繰り返しの施設利用へと移行していることを示しています。2025年にJournal of NeuroEngineering and Rehabilitationに掲載された研究でも、電動ポジショニング、起立支援、全方向移動を組み合わせた多機能統合型看護車椅子が検証されており、リハビリテーション環境においてより統合されたデバイス設計の根拠を支持しています。PermobilのSmartDrive MX2+もまた、電動アシストソリューションが手動使用の枠組みから完全に離れることなく医療用モビリティ補助具市場に参入できることを示しています。手動プッシュの労力を軽減しながら、慣れ親しんだ使用方法と償還経路に近い状態を維持しているためです。これらの進歩は重要です。なぜなら、潜在的なユーザー基盤を拡大し、筋力や巧緻性が低い人々の使いやすさを向上させ、競争を単なる機械的耐久性ではなく、機能、データ能力、長期サービス支援へとシフトさせるためです。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムおよび電動デバイスの高い自己負担コスト | -1.8% | アジア太平洋、南米、中東・アフリカ世界的に低所得層でより広い圧力 | 中期(2〜4年) |

| 限定的な償還と断片化した補償ルール | -1.5% | アジア太平洋、南米、中東・アフリカで最も強い影響を持つグローバル | 長期(4年以上) |

| 電動デバイスの修理・メンテナンス・バッテリーサービスの負担 | -0.8% | 農村部および十分なサービスを受けていない地域に集中したグローバル | 中期(2〜4年) |

| 高価値補助デバイスに対する小売チャネルの信頼ギャップ | -0.5% | 確立された耐久性医療機器ネットワークのない市場で最も強いグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムおよび電動デバイスの高い自己負担コスト

医療用モビリティ補助具市場は依然として深刻な価格負担の障壁に直面しています。高度な電動車椅子、スマートデバイス、複雑なリハビリテーション技術は、多くの国で家計収入に対して依然として高価であり、償還が存在する場合でも部分的にしかカバーされないことが多いためです。基本な補償とプレミアム機能の価格差は特に重要です。多くのユーザーが機能的なベースモデルにアクセスできる一方で、高度な制御機能、スマート機能、または高性能コンポーネントは販売時点で自己負担となるためです。ドイツは承認されたデバイスレベルでより有利なアクセス構造を提供しており、法定保険加入者はリストに掲載された補助具に対して限定的な自己負担のみを負いますが、そこでも補償される必需品とオプションのプレミアム構成の区別はエンドユーザーにとって重要です。アジア太平洋や南米の低所得地域では、負担が家計に直接かかることがはるかに多く、電動オプションが機能的ニーズにより適合する場合でも、調達が低コストの手動デバイスに向かいます。これにより販売量は維持されますが、医療用モビリティ補助具市場全体の製品ミックスの改善が制限され、段階的なポートフォリオ、シンプルなファイナンスオプション、またはコア機能を中心に構築された低コスト製品を提供できるサプライヤーに優位性をもたらします。

限定的な償還と断片化した補償ルール

医療用モビリティ補助具市場はまた、償還ルールが国、支払者タイプ、製品クラス、地域の承認システムによって異なる場合に成長が遅くなります。これはコンプライアンスコストを引き上げ、プロバイダーとユーザーの双方にとって製品アクセスの予測可能性を低下させるためです。断片化は患者の負担可能性以上に影響を与えます。開発する価値のある製品機能、実行可能なチャネル、および複数の地域にわたってスケールする前に企業が維持しなければならない請求インフラの量も形成するためです。ドイツでは、モビリティ補助具は認定サプライヤーに結びついた構造化された法定リストシステムを通じて流通しており、これは規制されたアクセスを支援する一方で、償還の枠組みに含まれる製品のチャネル柔軟性を制限します。他の地域、特に急成長する新興市場では、標準化された調達または補償システムの欠如が、高齢化と障害ニーズが急速に高まっている場合でも、対応可能なプレミアムセグメントを制限します。これは医療用モビリティ補助具市場において大企業に有利に働きます。なぜなら、大企業はより広いポートフォリオにわたって文書化コストを分散できる一方、中小メーカーはより多くの運転資本の圧力と市場参入の遅れに直面するためです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:車椅子がシェアを牽引し、スクーターが成長曲線を定義

車椅子は2025年の医療用モビリティ補助具市場シェアの41.73%を占め、その地位は病院、リハビリテーション環境、長期ケア利用、および日常的な在宅モビリティニーズにわたる幅広い適合性を反映しています。そのリードはまた、確立された償還経路と慣れ親しんだ処方ルーティンからも生まれており、これにより新しいまたはよりライフスタイル志向のデバイスカテゴリーと比較して、臨床医、支払者、サプライヤーの摩擦が低減されます。モビリティスクーターは2031年にかけてCAGR 6.76%で成長すると予測されており、その成長は医療的必要性と消費者の利便性の間に位置する能力から生まれています。特に、複雑な臨床デバイスに完全に移行することなく、より多くの地域モビリティを望む高齢ユーザーにとって有効です。したがって、医療用モビリティ補助具産業は製品タイプ内に明確な分断を示しています。車椅子が幅広い臨床使用のデフォルトソリューションであり続ける一方で、スクーターはエイジング・イン・プレイスの行動と標準的な構成でのより容易なアクセスを通じてより速い成長を獲得しています。

歩行器とロールアターは、外来および居住ケア経路全体で一般的な初期段階のモビリティ低下、術後回復、心臓リハビリテーション、および一般的な支援ニーズに適合するため、安定した需要を維持し続けています。患者用リフトと移乗補助具も長期ケアおよび施設環境においてますます重要性を増しており、労働力不足、介護者の負担、安全上の懸念が日常業務において補助移乗ソリューションをより必要不可欠にしています。義肢装具モビリティソリューションは依然としてより専門的でプレミアムなミックスの一部であり、その成長パターンはより短いイノベーションサイクル、より高い臨床的複雑性、および標準的な機械的補助具よりも差別化されたマージンプロファイルによって形成されています。松葉杖、杖、その他の歩行補助具は依然として大きなユーザーグループにサービスを提供していますが、その価格と販売量プロファイルは圧力下にあり、価値の維持はコア機能の大きな変化よりも人間工学的アップグレード、軽量素材、より良い使いやすさに依存しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:手動デバイスが販売量をリードし、電動セグメントがマージン構造を再形成

手動デバイスは2025年の市場の50.32%を占め、その規模は低い取得コスト、より広い償還の親しみやすさ、シンプルなメンテナンス、および電動アシストを常に必要としいモビリティニーズを持つ大きなユーザー基盤を反映しています。電動デバイスは2031年にかけてCAGR 7.88%で拡大すると予測されており、バッテリーコストが低下し、モーターが小型化し、リハビリテーション環境が電動の成果と日常の使いやすさに対してより自信を持つようになるにつれ、最も成長の速い技術セグメントとなっています。これは医療用モビリティ補助具市場内に異なるマージン構造を生み出しています。販売量は依然として手動製品にありますが、より速い価値成長は電動および強化されたモビリティプラットフォームへと移行しています。したがって、医療用モビリティ補助具産業は手動から電動への使用に一段階でシフトしているわけではありません。移行は同時に、償還、ユーザー能力、在宅適合性、メンテナンス要件によって形成されているためです。

ハイブリッドおよび電動アシスト製品はこの移行において重要な中間層を形成しています。なぜなら、手動デバイスの形状、重量への期待、償還の親しみやすさにより近い状態を維持しながら、ユーザーに一定の電動メリットを提供するためです。PermobilのSmartDrive MX2+はそのブリッジの例であり、プッシュ労力を最大80%削減し、従来の電動デバイスカテゴリーへの完全な移行を必要とせずに補助モビリティを拡大できることを示しています。コネクテッドおよびスマート補助具は現在のシェアでは小さいですが、遠隔モニタリング、予測的サービス、介護者調整、およびデータに基づく差別化を時間をかけてサポートできるため、戦略的な重みを持っています。最大の制限要因はハードウェアの準備だけでなく、モビリティデバイスと健康記録またはプロバイダーシステムとの統合が弱いことでもあります。これは、データ機能の商業的価値が予測期間全体にわたってより強力な相互運用性とエビデンス生成に依存することを意味します。

エンドユーザー別:在宅ケアが販売量を支配し、リハビリテーションセンターが最速の拡大を牽引

在宅ケア環境は2025年のエンドユーザー需要の48.72%を占め、そのリードはエイジング・イン・プレイスへの広範な選好、より長い地域生活、および支援を施設から家庭へとますますシフトするケアモデルを反映しています。リハビリテーションおよび長期ケアセンターは2031年にかけてCAGR 7.28%で成長すると予測されており、そのペースはより速い急性期後の退院フロー、より回復重視の調達、および構造化された治療環境における専門的なモビリティ機器のより強い使用によって支えられています。80歳以上の人々の住宅改修に関するカナダ統計局の2025年の調査結果は、このシフトの方向性を支持しています。居住環境がモビリティと日常機能をサポートするためにより積極的に改修されていることを示しているためです。在宅ケアにおける医療用モビリティ補助具市場規模は、コンパクトな構造、静音モーター、より容易なモニタリングを含む居住用製品設計の新しい波が、従来の施設以外でデバイスを採用することを検討しなかった別のユーザーグループにとっての実際の障壁を低減するため、引き続き強固です。

病院とクリニックは依然として調達チャネルとして重要であり、特に高度急性期機器、移乗補助具、および患者使用前に評価、文書化、監督下でのフィッティングを必要とする複雑な電動デバイスにとって重要です。リハビリテーションセンターと長期ケア施設も別々に見る必要があります。リハビリテーション施設はより高強度で回転の速い機器を優先することが多い一方、長期ケア環境はより長期間にわたって日常的なサービスに留まることができる耐久性が高くメンテナンスが少ないソリューションを求めるためです。アジアの一部における公共調達とアクセス支援プログラムは、消費者チャネルにおける償還改革よりも施設需要にとってより重要になる可能性があります。構造化された施設購入は消費者チャネルにおける償還改革よりも速く動くことができるためです。そのため、医療用モビリティ補助具市場は、在宅ケアが販売量をリードしながら、リハビリテーションと長期ケア環境が最も速い機器アップグレードと交換サイクルの一部を形成するという二軌道のエンドユーザーモデルを見せています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オフラインが処方のコアを保持し、オンラインチャネルがギャップを縮小

オフライン小売は2025年の流通量の70.33%を占め、その地位は処方デバイスの文書化が多い経路に結びついており、フィッティング、サプライヤー認定、償還書類、アフターセールスサービスは純粋にデジタルな取引では再現が困難です。オンライン小売は2031年にかけてCAGR 8.56%で成長すると予測されており、より多くの標準製品が直接購入経路に移行し、ユーザーが低複雑性の補助具をデジタルで調査・注文することにより慣れ親しむにつれ、最も速いチャネルとなっています。これは、医療用モビリティ補助具市場規模が今日依然として主にオフライン構造にありますが、将来のチャネル成長はデジタルディスカバリー、直接注文、ブレンドされたフルフィルメントモデルによってますます生み出されていることを意味します。医療用モビリティ補助具市場全体の境界線は製品の複雑性であり、標準的なスクーター、歩行器、よりシンプルな補助具は複雑なリハビリテーション技術よりもはるかに容易にオンラインに移行できます。

医療機器サプライヤーと施設調達チャネルは、消費者の購買行動にさらされにくい需要に引き続きサービスを提供しています。その役割にはフィッティング支援、文書化処理、病院、リハビリテーションセンター、長期ケア施設への調整された配送が含まれるためです。ドイツは、補償対象製品のオンライン採用を償還構造がどのように遅らせるかを示しています。対象となる補助具は法定の枠組みの下で認定された実店舗の医療用品チャネルを通じて引き続き流通するためです。同時に、デジタルリサーチとデジタル設定は最終的な対面フィッティングの前にますます重要になっており、オフラインからオンラインへの単純なシフトではなくオムニチャネルモデルを支持しています。そのため、医療用モビリティ補助具市場における流通戦略は、メーカーがデジタルエンゲージメントのリーチを望みながらも、評価、請求支援、サービス継続性のためにプロバイダーネットワークに依然として依存するという混合チャネル管理へと移行しています。

地域分析

北米は2025年の医療用モビリティ補助具市場規模の38.41%を占め、これにより成熟した償還環境、強固な耐久性医療機器インフラ、および処方・文書化ワークフローをサポートできる認定サプライヤーの大規模な既存基盤が形成されました。この地域的地位は、補助製品に対する高い認知度、プレミアムデバイスの普及拡大、および多くの発展途上市場と比較して在宅利用や施設調達に向けたより広い経路によっても支えられています。カナダは州の補助デバイス支援と民間保険の参加を通じて地域需要に貢献していますが、州ごとの補償の違いが依然としてアクセスと製品構成に影響を与えています。モビリティスクーターはこの地域において有利な位置にあると考えられます。なぜなら、消費者がオプションをますます比較できるようになり、標準モデルをより直接的に購入し、高度な臨床調達の複雑さを経ることなくコミュニティや居住環境で使用できるようになっているためです。

欧州は第2位の地域市場であり続け、その構造は異なる国家償還制度によって定義されており、これが参入障壁と、より強力な規制・チャネル能力を持つ企業にとっての明確な機会の両方を生み出しています。ドイツはこのパターンの中心にあります。なぜなら、その法定枠組みが承認された医療用モビリティ補助具を認定供給チャネルおよびリスト掲載製品を通じて流通させており、これが適格ユーザーのアクセスを支援しながら、償還主導の購買を認定プロバイダーと密接に結びつけているためです。この構造は対象製品の高付加価値販売を維持しますが、直接オンラインモデルが償還対象カテゴリーにどこまで拡大できるかも制限しています。地域競争はチャネル統合によっても再編されつつあります。なぜなら、メーカーや大規模グループがフィッティング、サービス、および文書化をより適切に管理するために地域流通資産を買収または統合しているためです。したがって、医療用モビリティ補助具市場における欧州の状況は魅力的ではありますが要求が高く、商業的成功は製品品質だけでなく、償還ナビゲーション、ディーラー関係、およびコンプライアンス規律にも同様に依存しています。

アジア太平洋地域は2031年までに6.51%の成長が予測されており、日本、韓国、中国、およびその他の地域で高齢化が加速し、公共・施設環境全体で調達経路が徐々に拡大する中、最も成長の速い地域市場となっています。日本は標準的な医療用モビリティ補助具に対する長期ケア補償の恩恵を受けており、これが基本需要を支えています。ただし、より高度なスマートデバイスは通常の償還対象外となることが多く、別個のプレミアム自己負担層を形成しています。韓国も国民保険チャネルを通じて基本的なモビリティデバイスを支援しており、中国のバリアフリーインフラ整備計画はモビリティ支援製品の長期的な使用条件を強化し続けています。インドおよび東南アジアはますます重要性を増しており、公共調達の拡大がモビリティ補助具をより構造化された購買環境に取り込む可能性があります。家庭での償還が依然として限られている場合でも同様です。

競合環境

医療用モビリティ補助具市場は依然として中程度に分散しています。なぜなら、主要企業は特定のカテゴリーと地域において強固な地位を占めていますが、単一の企業が製品レンジ全体、主要地域、および最も重要な流通チャネルを同時に支配しているわけではないためです。Permobil AB、Ottobock SE & Co. KGaA、およびSunrise Medical LLCは、プレミアムリハビリテーションおよびモビリティ分野の中心的存在であり続けています。なぜなら、これらの企業は製品の深さ、臨床関係、および小規模企業がスケールで対応することが難しい償還への精通を組み合わせているためです。それでも、競争の重心は純粋な製品製造からチャネル管理、サービスサポート、および長期ユーザー管理へとシフトしています。なぜなら、多くのカテゴリーにおいて、フィッティング、文書化、および交換活動が単純な出荷台数よりも収益性にとって重要になっているためです。したがって、医療用モビリティ補助具市場は、デバイス仕様のみで競争するのではなく、プロバダー、ディーラー、およびアフターセールスサービスシステムとの緊密な関係を維持できる企業を優遇します。

戦略的な動きはこのパターンを明確に示しています。Sunrise Medicalは、2026年1月のErgoflixおよび2025年1月のOracingの買収を通じてポートフォリオとチャネルプレゼンスを強化し、折りたたみ式電動モビリティおよびプレミアムスポーツ車椅子カテゴリーでのリーチを拡大しました。Ottobockも2025年のBlatchford Norwayの1億1,000万ユーロの買収と2025年12月のBlue Arbor Technologiesへの500万米ドルの戦略的投資を通じて積極的に活動し、患者ケアのフットプリントを拡大しながら次世代義肢制御への投資も行いました。WHILLは異なる方法で知名度を構築しており、交通量の多い空港環境への展開により、高度なモビリティ支援が従来の償還中心の調達経路以外でも機関的な受け入れを得られることを示しています。これらの動きは、医療用モビリティ補助具市場における競争が標準的な製品発売を超えて拡大しており、技術的隣接性、管理された流通、および公共利用環境でのブランド認知度をますます含むようになっていることを示唆しています。

カスタマイズとデザイン主導の差別化を中心とした第2の競争層が形成されつつあります。Ottobockのiconiqの発売は、同社初の3Dプリント製シリコン義肢ライナーとして説明されており、付加製造がより個別化されたモビリティ関連コンポーネントに移行しており、小規模な実験的使用に限定されなくなっていることを示しています。WHILLの繰り返される空港展開とPermobilの軽量手動車椅子およびモジュラーシーティングへの注力は、使いやすさ、携帯性、およびユーザーエクスペリエンスが臨床性能と並んでより重要な商業的ツールになりつつあることを示しています。小規模な専門企業は、特定のニッチなユーザーニーズに集中することでスペースを維持できますが、より広い医療用モビリティ補助具市場は、規模、エビデンス、サービス、およびチャネル規律が年々重要性を増すモデルへと移行しています。

医療用モビリティ補助具産業リーダー

Arjo AB

Medline Industries, LP

Ottobock SE and Co. KGaA

Stryker Corporation

WHILL, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:WHILL, Inc.は、英国最大の旅行支援プロバイダーであるABMとのパートナーシップのもと、ヒースロー空港ターミナル3で自律モビリティサービスの試験を開始し、欧州の主要な航空ハブへのグローバル自律モビリティネットワークを拡大しました。開始からわずか1か月余りのこの展開は、高トラフィックの施設環境におけるAI搭載モビリティ補助具の商業的マイルストーンを示しています。

- 2026年5月:Ottobock SE & Co. KGaAはライプツィヒで開催されたOTWorld 2026において義肢装具のイノベーションを発表しました。これには当初DACHおよびベネルクス市場で発売される新しい義肢ソリューションが含まれており、追加市場への展開も予定されています。このイベントは、世界最大の整形外科技術見本市においてプレミアム技術の導入をリードするOttobockの戦略を強化しました。

- 2026年3月:Permobilは新しいTiLite TRおよびTiLite ZRチタン製手動車椅子を世界的に発売しました。軽量コンポーネント、再設計された機械加工キャスターバレット、合理化されたCoGシステム、強化された調整性を特徴とし、Permobilの認定プロバイダーネットワークを通じて南北アメリカ、欧州、アジア太平洋地域で入手可能です。この発売は精密なカスタマイズを必要とするアクティブな手動車椅子ユーザーを対象としています。

- 2026年3月:WHILL, Inc.はModel C Liteを発売しました。これは高度な日本の工学技術による軽量折りたたみ式電動車椅子で、コンパクトな屋内外での使用に優れており、英国、ドイツ、フランス、オランダ、スペインで購入可能で、認定小売店での試乗も提供されています。

世界の医療用モビリティ補助具市場レポートの範囲

医療用モビリティ補助具市場は、身体的障害、障害、または加齢に伴うモビリティの課題を持つ個人が自立して安全に移動できるよう支援するために設計されたデバイスを開発、製造、流通させる世界的な産業として定義されています。

医療用モビリティ補助具市場は複数の次元でセグメント化されています。製品タイプ別では、車椅子、歩行器・ロールアター、モビリティスクーター、松葉杖・杖、患者用リフト・移乗補助具、義肢装具モビリティソリューション、その他の医療用モビリティ補助具が含まれます。技術別では、市場は手動、電動、ハイブリッドおよび電動アシスト、コネクテッドおよびスマートモビリティ補助具に分類されます。エンドユーザー別では、市場は在宅ケア環境、病院・クリニック、リハビリテーションおよび長期ケアセンター、その他のエンドユーザーにサービスを提供します。流通チャネル別では、オフライン小売、オンライン小売、医療機器サプライヤー、施設調達にセグメント化されます。地理的には、市場は北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、南米(ブラジル、アルゼンチン、その他の南米)に分類されます。

| 車椅子 |

| 歩行器とロールアター |

| モビリティスクーター |

| 松葉杖と杖 |

| 患者用リフトと移乗補助具 |

| 義肢装具モビリティソリューション |

| その他の医療用モビリティ補助具 |

| 手動 |

| 電動 |

| ハイブリッドおよび電動アシスト |

| コネクテッドおよびスマートモビリティ補助具 |

| 在宅ケア環境 |

| 病院とクリニック |

| リハビリテーションおよび長期ケアセンター |

| その他のエンドユーザー |

| オフライン小売 |

| オンライン小売 |

| 医療機器サプライヤー |

| 施設調達 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 車椅子 | |

| 歩行器とロールアター | ||

| モビリティスクーター | ||

| 松葉杖と杖 | ||

| 患者用リフトと移乗補助具 | ||

| 義肢装具モビリティソリューション | ||

| その他の医療用モビリティ補助具 | ||

| 技術別 | 手動 | |

| 電動 | ||

| ハイブリッドおよび電動アシスト | ||

| コネクテッドおよびスマートモビリティ補助具 | ||

| エンドユーザー別 | 在宅ケア環境 | |

| 病院とクリニック | ||

| リハビリテーションおよび長期ケアセンター | ||

| その他のエンドユーザー | ||

| 流通チャネル別 | オフライン小売 | |

| オンライン小売 | ||

| 医療機器サプライヤー | ||

| 施設調達 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年における医療用モビリティ補助具の予測値は?

医療用モビリティ補助具市場は2031年までに250億6,000万米ドルに達すると予測されており、2026年の197億3,000万米ドルから2026年から2031年にかけてCAGR 5.43%で成長します。

現在の収益をリードしている製品カテゴリーはどれですか?

車椅子は2025年に41.73%のシェアで製品収益をリードしており、病院、リハビリテーション、長期ケア、在宅環境全体で広く使用され続けているためです。

2031年にかけて最も速く成長している製品タイプはどれですか?

モビリティスクーターは製品タイプの中でCAGR 6.76%と最も速く成長すると予測されており、エイジング・イン・プレイスの需要と正式な臨床環境以外でのより広い使用によって支えられています。

なぜ在宅ケアはこのセクターで非常に重要なのですか?

在宅ケアは2025年のエンドユーザー需要の48.72%を占め、エイジング・イン・プレイスへのシフトがコンパクトで静音、使いやすい居住用モビリティソリューションへの需要を高めています。

現在の需要をリードしている地域と最も速く拡大している地域はどこですか?

北米は2025年に38.41%と最大の地域ェアを保持し、アジア太平洋地域は2031年にかけてCAGR 6.51%と最も速い地域成長を示すと予測されています。

主要企業間の競争はどのように変化していますか?

競争はチャネル管理、カスタマイズ、サービス支援、スマート機能へとシフトしており、Permobil、Ottobock、Sunrise Medical、WHILLなどの企業が地位を強化するために製品、技術、流通の動きを行っています。

最終更新日: