Taille et Part du Marché des Vêtements de Compression et Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

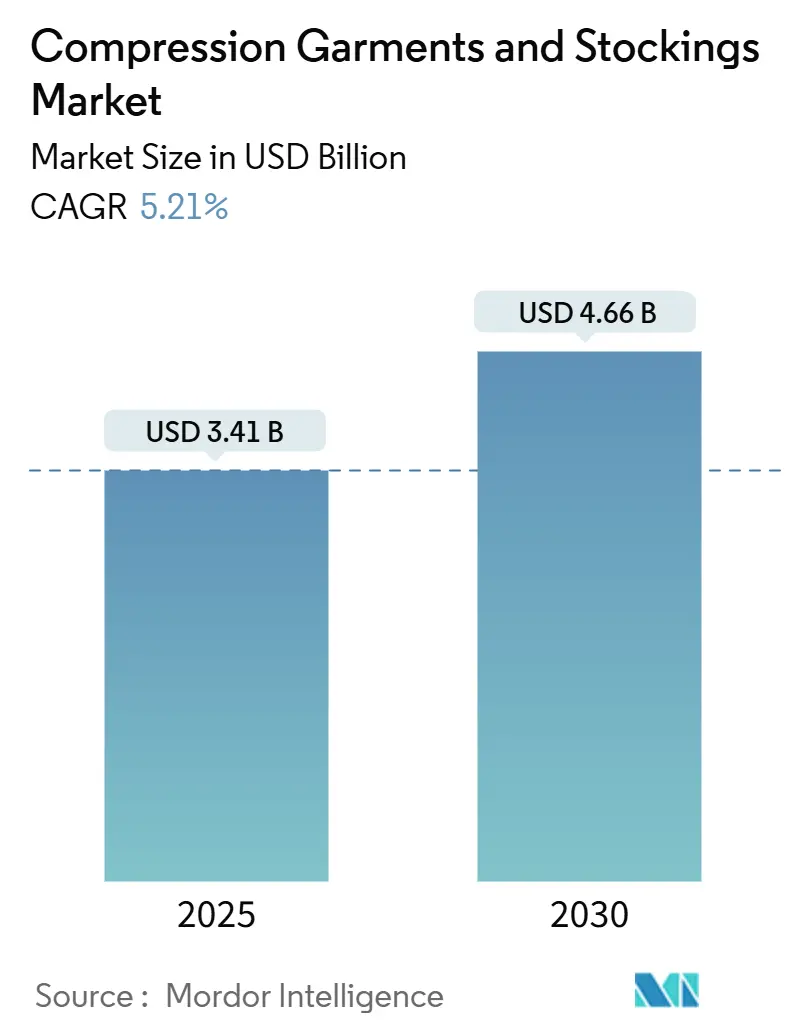

| Taille du Marché (2025) | 3.41 Milliards de dollars |

| Taille du Marché (2030) | 4.66 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.21% CAGR |

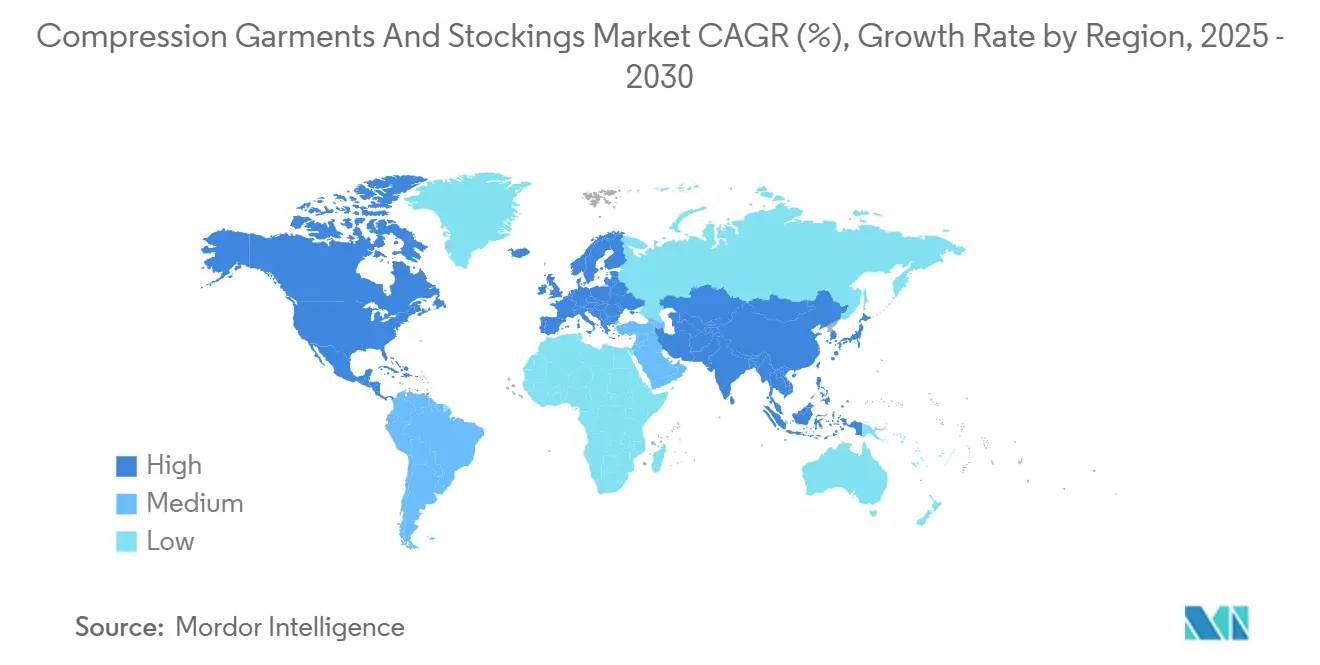

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vêtements de Compression et Bas par Mordor Intelligence

La taille du marché des vêtements de compression et bas s'établit à 3,44 milliards USD en 2025 et devrait atteindre 4,66 milliards USD d'ici 2030, progressant à un CAGR de 5,21 % sur la période. La demande soutenue provient du traitement des maladies veineuses chroniques, de l'adoption de la prévention du bien-être et des améliorations technologiques continues qui facilitent la prescription, l'ajustement et le suivi de la thérapie par compression. La croissance des volumes chirurgicaux, l'allongement de l'espérance de vie et les modes de vie sédentaires élargissent le bassin de patients. Par ailleurs, l'acceptation généralisée des capteurs portables positionne la compression intelligente comme un pilier riche en données des soins vasculaires conservateurs. La dynamique concurrentielle favorise les marques capables de valider les performances thérapeutiques, de naviguer dans l'évolution des règles de remboursement et de servir les acheteurs omnicanaux sans sacrifier les normes cliniques.

Principaux Enseignements du Rapport

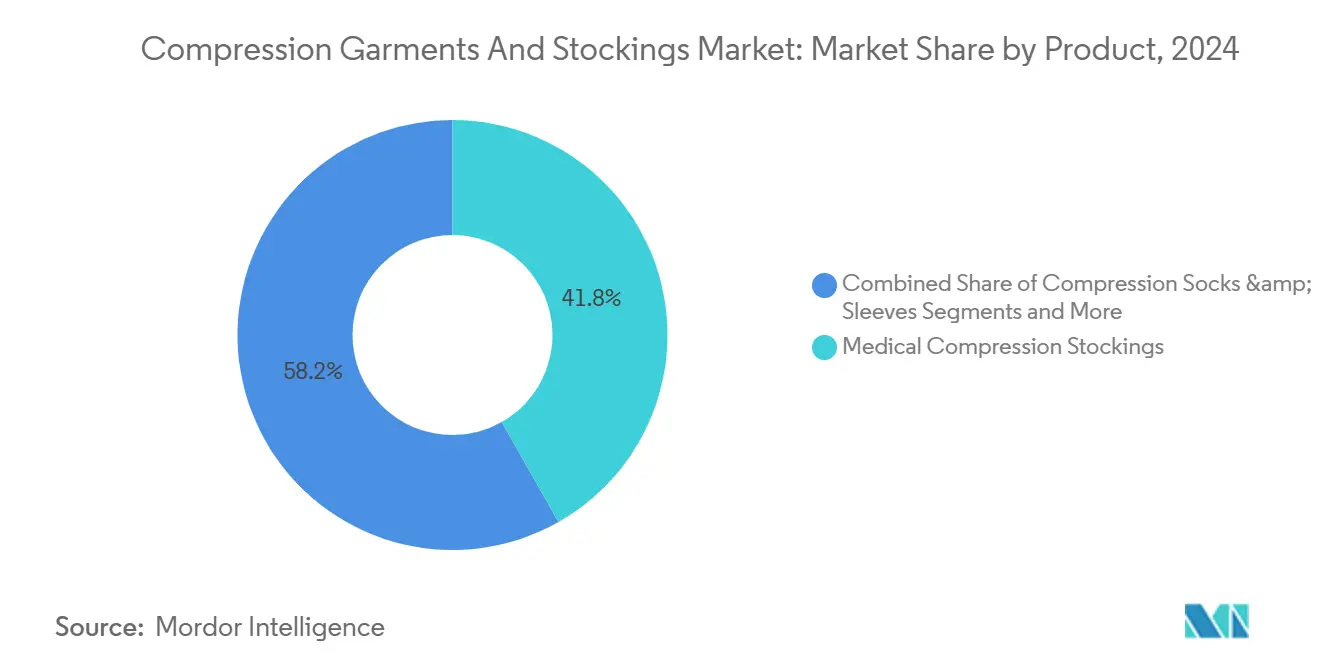

- Par type de produit, les bas de compression médicaux représentaient 41,8 % de la part du marché des vêtements de compression et bas en 2024, tandis que les vêtements de compression post-chirurgicaux devraient enregistrer un CAGR de 8,9 % jusqu'en 2030.

- Par classe de compression, les produits de classe II représentaient 46,5 % de la taille du marché des vêtements de compression et bas en 2024, tandis que la compression personnalisée et variable devrait progresser à un CAGR de 9,7 % sur le même horizon.

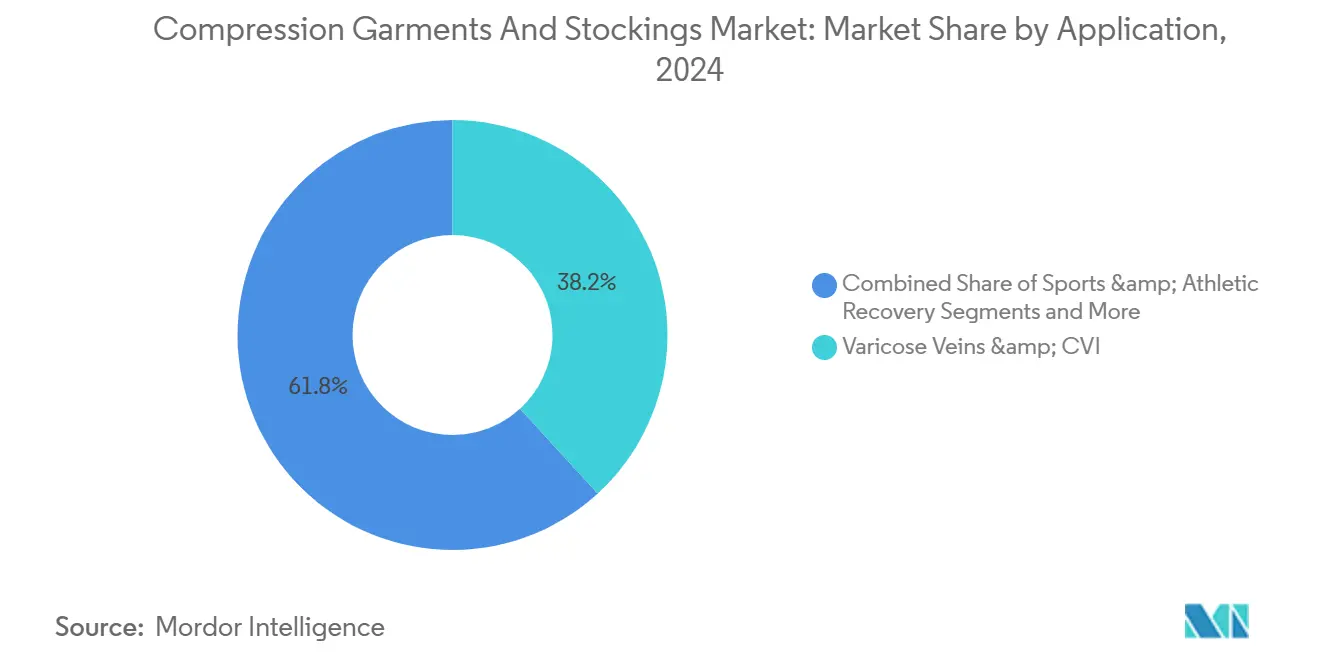

- Par application, les varices et l'insuffisance veineuse chronique dominaient avec une part de revenus de 38,2 % en 2024 ; la récupération sportive et athlétique devrait afficher le CAGR le plus rapide à 8,5 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux et centres chirurgicaux étaient en tête avec 34,7 % de la taille du marché des vêtements de compression et bas en 2024, bien que le segment des consommateurs en ligne progresse à un CAGR de 9,3 %.

- Par géographie, l'Amérique du Nord représentait 37,2 % des revenus de 2024, mais l'Asie-Pacifique devrait afficher le CAGR le plus élevé à 6,4 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Vêtements de Compression et Bas

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Prévalence Croissante des Troubles Veineux Chroniques et du Lymphœdème | +1.20% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Croissance Rapide du Commerce en Ligne et des Modèles Direct-au-Consommateur pour les Vêtements de Compression à Usage Médical | +0.80% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Vieillissement de la Population et Modes de Vie Sédentaires Augmentant le Risque de Thrombose Veineuse Profonde | +1.00% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Intégration de Capteurs en Textile Intelligent Permettant le Suivi de l'Observance | +0.60% | Adoption précoce en Amérique du Nord et dans l'UE, suivie par l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Retard Chirurgical Post-COVID Stimulant la Demande de Bas Anti-Embolie | +0.40% | Mondial, avec des variations régionales dans le rythme de reprise | Court terme (≤ 2 ans) |

| Fils à Réponse Thermique Offrant des Avantages de Confort au Port Prolongé | +0.30% | Mondial, segments de marché premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Troubles Veineux Chroniques et du Lymphœdème

L'insuffisance veineuse chronique touche désormais 25,95 % de la population mondiale, des études de cohorte en Amérique latine notant une prévalence pouvant atteindre 68,11 %. Les bas de compression atteignent des taux de guérison de 50 à 75 % pour les ulcères veineux des jambes lorsqu'ils sont correctement ajustés. Les recommandations de pratique clinique SCAI 2025 renforcent la thérapie par compression comme traitement de première intention pour les ulcères veineux, ancrant davantage la demande.[1]Éditeurs de ScienceDirect, "Valves veineuses prothétiques pour l'insuffisance veineuse chronique : avancées et orientations futures de conception," ScienceDirect, sciencedirect.com La prise en charge du lymphœdème est exceptionnellement durable car les vêtements nécessitent un remplacement tous les six mois ; l'extension de la couverture Medicare en 2024 a éliminé un obstacle économique significatif pour les patients américains. Combinés, ces facteurs épidémiologiques et politiques maintiennent une utilisation de base élevée indépendamment des cycles économiques.

Croissance Rapide du Commerce en Ligne et des Modèles Direct-au-Consommateur

Les canaux en ligne raccourcissent le chemin du fabricant au patient, améliorant la transparence des prix et des détails des produits tout en permettant l'ajustement virtuel et le réapprovisionnement par abonnement. Les sites spécialisés numériques et les vitrines de places de marché élargissent la portée mondiale, en particulier dans les régions où les magasins de fournitures médicales physiques sont limités. Les marques qui investissent dans des images précises pour les tailles, des vidéos pédagogiques et une téléconsultation réactive convertissent les primo-acheteurs en abonnés fidèles, soutenant le CAGR de 9,3 % prévu pour le segment des consommateurs en ligne. L'inconvénient est la prolifération des contrefaçons, qui peut éroder la confiance thérapeutique et pousser les régulateurs à intensifier la surveillance des places de marché, ajoutant des coûts de conformité pour les vendeurs.

Vieillissement de la Population et Modes de Vie Sédentaires Augmentant le Risque de Thrombose Veineuse Profonde

Le nombre mondial de cas d'artériopathie oblitérante des membres inférieurs chez les personnes âgées a plus que doublé entre 1990 et 2021, dépassant 87 millions.[2]Chandrasekharan Natarajan et al., "Tendances de l'artériopathie oblitérante des membres inférieurs chez les personnes âgées," BMC Geriatrics, bmcgeriatr.biomedcentral.com Les interventions de remplacement du genou devraient approcher les 3 millions par an d'ici 2040, chaque cas nécessitant généralement une thérapie par compression périopératoire.[3]Équipe pédagogique Juzo, "Avantages de la compression pour les patients opérés d'une prothèse de genou," Juzo USA, juzousa.com Les habitudes de télétravail ont prolongé le temps de sédentarité quotidien, stimulant l'utilisation préventive de chaussettes de voyage et de manchons adaptés au bureau. Ces facteurs de risque étant liés à la structure démographique et aux changements de mode de vie, ils sous-tendent une trajectoire de croissance stable à long terme qui protège le marché des vêtements de compression et bas des fluctuations économiques à court terme.

Intégration de Capteurs en Textile Intelligent Permettant le Suivi de l'Observance

Les vêtements SeamFit de Cornell suivent la posture et l'activité avec une précision de 93,4 % sans dispositifs externes, intégrant directement des fils conducteurs dans le tissu de compression. La plateforme Nimbl de Tactile Medical relie des manchons pneumatiques à une application mobile qui enregistre la durée des séances, les cycles de pression et les scores de symptômes. Des laboratoires universitaires associent des transistors électrochimiques organiques à des fils extensibles pour traiter les signaux sur le tissu, réduisant l'encombrement des batteries et améliorant la durabilité au lavage. Les premiers déploiements cliniques montrent une meilleure observance lorsque les patients reçoivent un retour en temps réel, réduisant la récurrence des ulcères et les hospitalisations. Le coût et la durée de vie en cycles de lavage restent des obstacles, mais les données pilotes plaident de manière convaincante en faveur d'une adoption plus large par les payeurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Remboursement Limité pour les Vêtements Prêts-à-Porter | -0.70% | Mondial, variable selon le système de santé | Long terme (≥ 4 ans) |

| Non-Observance des Patients en Raison de la Difficulté d'Enfilage | -0.50% | Mondial, impact plus élevé chez les populations âgées | Moyen terme (2-4 ans) |

| Normes Réglementaires Fragmentées en Dehors des États-Unis et de l'UE | -0.30% | Marchés émergents, régions en développement | Long terme (≥ 4 ans) |

| Produits Contrefaits sur les Places de Marché en Ligne Érodant la Confiance envers les Marques | -0.40% | Mondial, concentré dans les canaux de commerce en ligne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Remboursement Limité pour les Vêtements Prêts-à-Porter

L'incohérence de la couverture freine l'adoption préventive. Les assureurs privés américains limitent souvent les prestations aux vêtements prescrits par un médecin, et les payeurs européens varient largement dans la définition de la nécessité médicale. Les patients sans couverture se tournent vers des achats à leur charge, ce qui oriente la demande vers des produits moins chers à pression plus légère qui peuvent ne pas atteindre les objectifs cliniques. Les lacunes en matière de remboursement découragent également les cliniciens de standardiser la thérapie par compression pour les maladies veineuses à un stade précoce. L'acceptation croissante du remboursement par les comptes d'épargne santé offre un soulagement partiel, mais la complexité administrative freine une utilisation généralisée.

Non-Observance des Patients en Raison de la Difficulté d'Enfilage

Les difficultés d'application restent la principale cause d'abandon de la thérapie, en particulier chez les personnes âgées et celles ayant une dextérité limitée. Bien que les fermetures à glissière, les manchettes inclinées et les aides à l'enfilage améliorent la facilité d'utilisation, elles peuvent compromettre la pression graduée ou raccourcir la durée de vie du vêtement. Les dispositifs adaptatifs haut de gamme répondent aux cas complexes mais ont des prix dépassant souvent les plafonds de remboursement. Ces obstacles d'utilisabilité se traduisent par des jours de thérapie manqués, des récidives d'ulcères et des hospitalisations évitables, tempérant le potentiel de croissance global du marché des vêtements de compression et bas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Bas Médicaux Maintiennent leur Dominance tandis que les Vêtements Post-Chirurgicaux Progressent

Les bas médicaux ont généré 41,8 % des revenus de 2024, soulignant leur rôle central dans les kits de sortie d'hôpital et les régimes de soins chroniques. Ils restent le produit de référence pour documenter les gradients de pression selon les règles ISO et FDA de classe II, donnant aux cliniciens une grande confiance dans l'effet thérapeutique. Les vêtements de compression post-chirurgicaux, bien que plus modestes en termes absolus, progressent à un CAGR de 8,9 %, portés par l'expansion de la chirurgie ambulatoire et les protocoles qui privilégient la mobilisation précoce. Les manchons et chaussettes attirent les athlètes et les voyageurs recherchant des pressions préventives légères, tandis que les bandages et enveloppements conservent leur importance dans les cliniques de plaies pour la compression ajustable et la gestion des œdèmes.

L'innovation produit s'entremêle avec la science des matériaux. Les fils à réponse thermique maintiennent le confort des porteurs dans différents climats, et l'élasthanne recyclé répond aux mandats de durabilité des hôpitaux. L'intégration de capteurs intelligents pénètre d'abord les bas car le membre inférieur reste le principal site de traitement des maladies veineuses chroniques. Parallèlement, les gammes post-chirurgicales ajoutent des panneaux ciblés et des fermetures faciles pour simplifier l'application par les infirmières. À mesure que les chaînes d'approvisionnement se stabilisent après la pandémie, l'étendue des références augmente, permettant l'ajustement à diverses géométries de membres et stimulant la fréquence des achats répétés au sein du marché des vêtements de compression et bas.

Par Classe de Compression : La Classe II est en Tête, la Compression Personnalisée et Variable Gagne du Terrain

Les dispositifs de classe II (30–40 mmHg) contrôlaient 46,5 % de la taille du marché des vêtements de compression et bas en 2024, s'alignant sur les niveaux de pression préférés par les recommandations pour les ulcères veineux et la prophylaxie post-opératoire de la thrombose veineuse profonde. Les hôpitaux se standardisent autour de la classe II pour rationaliser les stocks et la formation du personnel. Les offres de compression personnalisée et variable, bien que de niche aujourd'hui, devraient progresser à un CAGR de 9,7 % grâce à la tricotage en 3D et à la fabrication à la demande qui réduisent le coût par ajustement.

Les modèles variables intègrent des éléments pneumatiques ou à mémoire de forme qui ajustent la pression en réponse au mouvement, résolvant potentiellement le compromis entre le confort diurne et la rigueur thérapeutique. Pendant ce temps, les vêtements de classe I répondent aux besoins modérés de gonflement et de prévention lors des voyages, et les produits de classe III/IV servent les cas sévères de lymphœdème sous supervision spécialisée. Les normes européennes RAL et DIN garantissent des tests de pression uniformes, donnant aux prescripteurs confiance lors du changement de marque. Dans l'ensemble, la diversification des classes permet aux fabricants de segmenter les prix et d'élargir l'attrait sans diluer l'intégrité clinique.

Par Application : Les Varices Ancrent la Demande, la Récupération Sportive s'Accélère

Les traitements des varices et de l'insuffisance veineuse chronique ont généré 38,2 % des ventes de 2024, reflétant à la fois la forte prévalence et l'acceptation de la compression comme thérapie de première intention. Les cliniques de plaies et les cabinets de dermatologie génèrent des commandes répétées, car les patients souffrant d'ulcères nécessitent des paires de remplacement tous les 4 à 6 mois pour maintenir la fidélité de compression. La prophylaxie de la thrombose veineuse profonde reste stable, liée au volume chirurgical plutôt qu'à la macroéconomie.

La récupération sportive et athlétique est le point positif, avec une progression prévue à un CAGR de 8,5 %. Les preuves que les manchons atténuent les oscillations musculaires et accélèrent l'élimination du lactate ont convaincu les entraîneurs et les spécialistes de la rééducation d'inclure la compression dans les kits d'entraînement. La gestion du lymphœdème, bien que plus modeste numériquement, offre une valeur à vie élevée ; les patients ont souvent besoin de plusieurs pièces personnalisées et d'accessoires annexes. La compression post-partum émerge comme une niche sous-exploitée, en particulier en Asie-Pacifique, où l'accent culturel sur les soins post-nataux s'aligne avec la hausse du pouvoir d'achat.

Par Utilisateur Final : Les Hôpitaux Conservent leur Pouvoir d'Achat ; le Commerce en Ligne Propulse la Portée auprès des Consommateurs

Les hôpitaux et centres chirurgicaux contrôlaient 34,7 % des revenus de 2024, s'appuyant sur des contrats d'achat groupé et des protocoles de soins post-aigus qui intègrent les bas dans les kits de sortie. Leur volume garantit des commandes de base stables et crée une recommandation clinique qui se répercute sur les canaux de vente au détail. Les cliniques ambulatoires et spécialisées complètent les hôpitaux en ajustant les patients chroniques et en enseignant les techniques d'enfilage, ajoutant des revenus annexes à leur offre de services.

Le commerce en ligne est cependant le canal à la croissance la plus rapide avec un CAGR de 9,3 %, remodelant la façon dont les patients découvrent, sélectionnent et renouvellent leurs vêtements. Les plateformes intègrent des consultations vidéo et des scanners de taille en 3D pour réduire les taux de retour, un levier de marge essentiel pour les textiles élastiques. Les environnements de soins à domicile bénéficient des prescriptions de télésanté, permettant aux infirmières de surveiller la circonférence des jambes et l'intégrité cutanée à distance. Les clubs de fitness et les centres de physiothérapie complètent le tableau, proposant des manchons et des collants à leurs membres axés sur la prévention et la performance. La convergence des canaux signifie que les fabricants doivent synchroniser les stocks entre les nœuds médicaux, de vente au détail et en ligne pour préserver le positionnement de leur marque sur le marché des vêtements de compression et bas.

Analyse Géographique

L'Amérique du Nord a généré la plus grande part de revenus à 37,2 % en 2024, soutenue par un remboursement complet pour les bas thérapeutiques, des taux d'obésité élevés et un volume chirurgical robuste. L'inclusion par Medicare des États-Unis des vêtements pour lymphœdème en 2024 a considérablement élargi la base adressable, tandis que les régimes de santé provinciaux du Canada offrent des subventions partielles qui encouragent l'adoption précoce. La pénétration du commerce en ligne est également élevée, offrant aux fabricants un canal direct vers les patients ruraux qui dépendaient auparavant des magasins de fournitures médicales urbains.

L'Europe se classe deuxième mais navigue dans la transition en cours vers le Règlement européen sur les dispositifs médicaux. Bien que les coûts de conformité au règlement sur les dispositifs médicaux tempèrent l'activité des petits entrants, les règles élèvent la qualité globale, renforçant la confiance des cliniciens et permettant l'exportation de produits marqués CE vers les acheteurs du Moyen-Orient et d'Afrique. Les classifications selon la norme DIN 58133 maintiennent des tolérances de pression strictes, facilitant la standardisation transfrontalière. L'Allemagne, la France et la région nordique affichent des cycles de remplacement matures, tandis que l'Europe de l'Est offre un potentiel de croissance à mesure que les dépenses de santé par habitant augmentent.

L'Asie-Pacifique, progressant à un CAGR de 6,4 %, combine un vieillissement rapide de la population avec une hausse du pouvoir d'achat de la classe moyenne. Le Japon et la Corée du Sud ont été pionniers de la thérapie par compression il y a des décennies et adoptent désormais rapidement les variantes en textile intelligent. Les villes de deuxième rang en Chine voient se développer des centres de chirurgie ambulatoire qui stockent des vêtements post-opératoires, et les plateformes numériques gèrent la majeure partie des ventes dans les provinces éloignées. Le fardeau du lymphœdème en Inde, lié à la filariose, représente une opportunité de santé publique une fois que les régimes de couverture s'élargissent.

L'Amérique latine enregistre une forte prévalence des maladies veineuses mais une pénétration du traitement plus faible. Les assureurs privés brésiliens ont commencé à rembourser les bas à haute pression pour les cas d'ulcères, mais la volatilité économique ralentit les mises à niveau de catégorie. Pendant ce temps, le Moyen-Orient et l'Afrique restent naissants. Les centres urbains du Golfe importent des marques européennes premium, tandis que les systèmes de santé nationaux en Afrique subsaharienne concentrent leurs ressources sur les maladies infectieuses, laissant la thérapie par compression principalement dans les cliniques privées. Sur la fenêtre de prévision, le transfert de connaissances des fabricants européens et les initiatives de télésanté pourraient accélérer l'adoption, positionnant les régions émergentes comme futurs moteurs de volume du marché des vêtements de compression et bas.

Paysage Concurrentiel

Le marché se situe à un équilibre mi-fragmenté où les cinq premiers fabricants occupent une présence significative dans les hôpitaux tout en faisant face à des challengers agiles en ligne. SIGVARIS, Medi GmbH et BSN Medical d'Essity maintiennent leur leadership en associant validation clinique à une large profondeur de références et une solide capacité réglementaire mondiale. Ils investissent dans la R&D qui marie la précision du tricotage avec des fils recyclables, s'alignant sur les objectifs de durabilité des hôpitaux. 3M tire parti de la science des matériaux pour renouveler la gamme FUTURO avec des tissus plus doux à quatre voies d'extensibilité, élargissant l'attrait aux personnes vivant avec l'arthrite.

Tactile Medical fait le lien entre la compression pneumatique et la connectivité intelligente, fournissant aux payeurs des données de résultats qui soutiennent les renouvellements de remboursement. Les start-ups se concentrent sur des niches direct-au-consommateur, utilisant des campagnes d'influenceurs et une logistique d'abonnement pour se développer rapidement auprès des voyageurs et des joueurs. Les partenariats avec les plateformes de télésanté émergent comme une voie pour capter les ventes en ligne liées aux prescriptions. Les fournisseurs de fils conducteurs et d'élastomères biosourcés espèrent obtenir des contrats à long terme alors que les marques se disputent des composants différenciés.

L'agilité réglementaire devient un avantage concurrentiel. Les entreprises disposant de dossiers techniques établis selon le règlement sur les dispositifs médicaux font face à des coûts marginaux plus faibles lors de l'ajout de modules de capteurs que les nouveaux entrants qui doivent obtenir des certifications complètes de dispositifs. La diversification des canaux est également importante ; le volume hospitalier protège les revenus lors des ralentissements économiques, tandis que les canaux grand public offrent une croissance plus rapide. Dans l'ensemble, la rivalité est définie moins par le prix et davantage par les performances validées par des preuves, les références en matière de durabilité et l'exécution omnicanale — des facteurs qui maintiendront un taux de désabonnement modéré et des marges stables au sein du marché des vêtements de compression et bas.

Leaders du Secteur des Vêtements de Compression et Bas

3M

Medi GmbH & Co. KG

Sigvaris Group

Essity Medical Solutions

Bauerfeind AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : 3M a introduit des manchons FUTURO premium redessinés avec un tissu ultra-doux à quatre voies d'extensibilité pour un port toute la journée.

- Février 2025 : Tactile Medical a étendu la compression pneumatique Nimbl au lymphœdème des membres inférieurs, avec une pompe 68 % plus légère et un suivi de l'observance par Bluetooth.

- Décembre 2024 : Hyosung a lancé les fils de refroidissement CREORA offrant une régulation thermique améliorée de 10 % pour les gammes de compression médicale et sportive.

Portée du Rapport Mondial sur le Marché des Vêtements de Compression et Bas

| Bas de Compression Médicaux |

| Chaussettes et Manchons de Compression |

| Bandages et Enveloppements de Compression |

| Shorts et Collants de Compression |

| Vêtements de Compression Post-Chirurgicaux |

| Varices et Insuffisance Veineuse Chronique |

| Prophylaxie de la Thrombose Veineuse Profonde |

| Gestion du Lymphœdème |

| Récupération Sportive et Athlétique |

| Soins Post-Chirurgicaux et Post-Partum |

| Hôpitaux et Centres Chirurgicaux |

| Cliniques Ambulatoires et Spécialisées |

| Environnements de Soins à Domicile |

| Clubs de Santé et de Fitness |

| Consommateurs en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Bas de Compression Médicaux | |

| Chaussettes et Manchons de Compression | ||

| Bandages et Enveloppements de Compression | ||

| Shorts et Collants de Compression | ||

| Vêtements de Compression Post-Chirurgicaux | ||

| Par Application | Varices et Insuffisance Veineuse Chronique | |

| Prophylaxie de la Thrombose Veineuse Profonde | ||

| Gestion du Lymphœdème | ||

| Récupération Sportive et Athlétique | ||

| Soins Post-Chirurgicaux et Post-Partum | ||

| Par Utilisateur Final | Hôpitaux et Centres Chirurgicaux | |

| Cliniques Ambulatoires et Spécialisées | ||

| Environnements de Soins à Domicile | ||

| Clubs de Santé et de Fitness | ||

| Consommateurs en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des vêtements de compression et bas en 2025 ?

La taille du marché des vêtements de compression et bas est de 3,44 milliards USD en 2025.

Quel est le taux de croissance prévu pour les vêtements de compression et bas jusqu'en 2030 ?

Le chiffre d'affaires agrégé devrait augmenter à un CAGR de 5,21 %, atteignant 4,66 milliards USD d'ici 2030.

Quel type de produit détient actuellement la part la plus significative ?

Les bas de compression médicaux contrôlent 41,8 % des ventes de 2024, reflétant leur rôle de longue date dans les soins veineux.

Quel canal connaît la croissance la plus rapide pour les vêtements de compression ?

Les consommateurs en ligne devraient augmenter leurs achats à un CAGR de 9,3 % à mesure que les modèles d'ajustement numérique et d'abonnement gagnent du terrain.

Quelle région est positionnée pour la plus forte expansion ?

L'Asie-Pacifique devrait mener la croissance avec un CAGR de 6,4 % grâce au vieillissement démographique et à un accès élargi aux soins de santé.

Quelle tendance technologique remodèle la catégorie ?

L'intégration de capteurs en textile intelligent qui capturent les données de pression et les indicateurs d'observance transforme à la fois la supervision clinique et l'engagement des consommateurs.

Dernière mise à jour de la page le: