Taille et Part du Marché Mondial des Dispositifs Neurologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.82 Milliards de dollars |

| Taille du Marché (2031) | 20.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

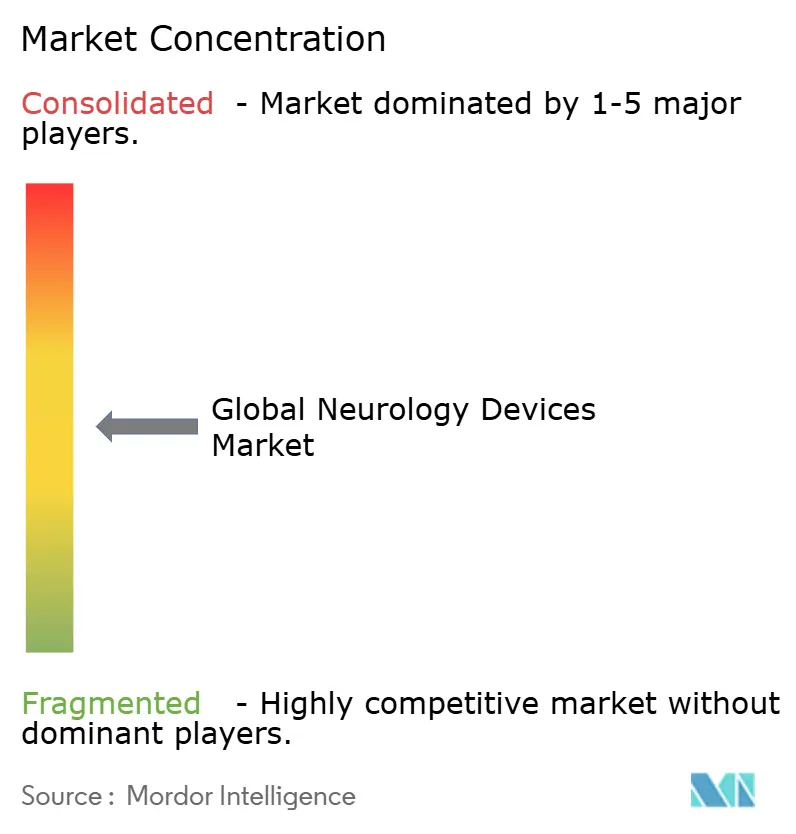

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Mondial des Dispositifs Neurologiques par Mordor Intelligence

La taille du marché des dispositifs neurologiques en 2026 est estimée à 15,82 milliards USD, en hausse par rapport à la valeur de 2025 de 15,10 milliards USD, avec des projections pour 2031 affichant 20,02 milliards USD, croissant à un TCAC de 4,80% sur la période 2026-2031. Cette croissance reflète un passage des interventions épisodiques centrées sur l'hôpital vers des modèles de soins prédictifs riches en données, alimentés par l'intelligence artificielle et les systèmes de neurostimulation en boucle fermée. La demande s'élargit alors que les AVC, la maladie de Parkinson, l'épilepsie et la douleur chronique demeurent des problèmes de santé publique prioritaires, et que le vieillissement des populations intensifie le fardeau des maladies neurologiques. Les afflux de capitaux, les autorisations accélérées de la FDA pour les stimulateurs adaptatifs et les avancées en matière de cathéters de thrombectomie mécanique ajoutent de l'élan, tandis que les mises à jour des codes de remboursement pour les dispositifs en boucle fermée réduisent les frictions avec les payeurs sur les marchés clés. À l'inverse, les risques liés à la chaîne d'approvisionnement concernant les aimants en terres rares et les alliages de bismuth, ainsi que la pénurie de chirurgiens dans les pays à revenu faible et intermédiaire, tempèrent le plein potentiel du marché des dispositifs neurologiques.

Principaux Enseignements du Rapport

• Par type de dispositif, la neurologie interventionnelle a dominé avec une part de marché des dispositifs neurologiques de 38,78% en 2024, tandis que la neuro-rééducation et les dispositifs portables affichent le TCAC le plus rapide de 5,34% jusqu'en 2030.

• Par application, la prise en charge des AVC représentait 44,30% de la taille du marché des dispositifs neurologiques en 2024 ; le traitement de l'épilepsie devrait se développer à un TCAC de 5,88% jusqu'en 2030.

• Par utilisateur final, les hôpitaux détenaient 61,29% de la part de marché des dispositifs neurologiques en 2024, tandis que les soins à domicile enregistrent le TCAC le plus rapide de 6,48% jusqu'en 2030.

• Par géographie, l'Amérique du Nord commandait 40,67% de la part des revenus en 2024 ; l'Asie-Pacifique devrait progresser à un TCAC de 7,13% sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs Neurologiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des troubles neuro-vasculaires et neuro-dégénératifs | +1.2% | Mondial, plus élevé en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Avancées technologiques dans les dispositifs mini-invasifs et guidés par l'image | +0.9% | Amérique du Nord et UE en tête ; adoption en Asie-Pacifique en accélération | Moyen terme (2 à 4 ans) |

| Augmentation des dépenses de santé et des régimes de remboursement de la neuro-rééducation | +0.7% | Amérique du Nord et UE au cœur ; marchés sélectifs en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Plateformes de neurostimulation en boucle fermée activées par l'IA | +0.8% | Mondial ; adoption précoce aux États-Unis, en Allemagne et en Chine | Court terme (≤ 2 ans) |

| EEG portable et neuro-surveillance à domicile | +0.6% | Mondial ; fort sur les marchés prêts pour la télémédecine | Court terme (≤ 2 ans) |

| Projets pilotes de soins à distance en neuromodulation | +0.4% | Chine, Japon ; diffusion vers les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Troubles Neuro-vasculaires et Neuro-dégénératifs

Les affections neurologiques touchent désormais 43% de la population mondiale, élargissant le bassin adressable pour les dispositifs thérapeutiques. Les AVC restent primordiaux : les occlusions des gros vaisseaux représentent jusqu'à 40% des cas ischémiques et nécessitent des solutions de thrombectomie rapide. Les séquelles neurologiques post-virales consécutives à la COVID-19 et à d'autres agents pathogènes augmentent encore l'utilisation des dispositifs. Face à ces réalités épidémiologiques, le marché des dispositifs neurologiques continue de privilégier les interventions à haute efficacité et les stratégies de surveillance des maladies chroniques à grande échelle.

Avancées Technologiques dans les Dispositifs Mini-invasifs et Guidés par l'Image

Les cathéters d'aspiration de quatrième génération, les micro-cathéters orientables et les scanners IRM à gradient de 300 mT/m réduisent la durée des procédures et améliorent la précision diagnostique. Les algorithmes en temps réel intégrés dans les dispositifs de thrombectomie améliorent le taux de succès au premier passage et réduisent les coûts en aval. L'interaction de la robotique, de la réalité augmentée et de l'IA accélère les courbes d'apprentissage pour les neurochirurgiens, contribuant à pallier les déficits de main-d'œuvre. En relevant les seuils cliniques, les mises à niveau technologiques consolident la part des entreprises à forte intensité de recherche et développement et renforcent les barrières à l'entrée, affectant les fournisseurs de longue traîne dans l'industrie des dispositifs neurologiques.

Augmentation des Dépenses de Santé et des Régimes de Remboursement de la Neuro-rééducation

Les États-Unis consacrent 40% des dépenses mondiales en dispositifs médicaux, avec des modifications de codification 2025 (CPT 0735T, 0736T) couvrant explicitement les stimulateurs adaptatifs et l'ablation par radiofréquence pulsée. Les affinements des Groupes Homogènes de Malades en Europe améliorent le remboursement de la rééducation post-AVC, tandis que l'Assurance Maladie Nationale du Japon finance désormais les kits EEG à domicile. Cependant, les payeurs plafonnent la couverture des modalités émergentes telles que la stimulation transcutanée du nerf vague auriculaire, signalant la nécessité de dossiers médico-économiques plus solides. Par conséquent, la traction commerciale dépend de compensations de coûts démontrables, et pas seulement de la nouveauté technique, au sein du marché des dispositifs neurologiques.

L'EEG Portable et la Neuro-surveillance à Domicile Créent de Nouveaux Revenus en Ambulatoire

Les capteurs EEG miniaturisés en écouteur enregistrent des données en continu sur 24 heures pour identifier les crises infracliniques, réduisant les journées de télémétrie en hospitalisation de 28% et libérant des capacités pour les cas aigus [1]Source : IOP Publishing, "Un écouteur personnalisé pour la surveillance EEG non invasive à long terme," iopscience.iop.org . Les payeurs commerciaux aux États-Unis remboursent les examens EEG à distance à hauteur de 125 USD par séance, créant des revenus de type rente. En Europe et en Australie, les plateformes de télé-neurologie intègrent des analyses en nuage pour les alertes précoces de rechute chez les patients atteints de sclérose en plaques. Par conséquent, les fabricants de dispositifs se diversifient dans le logiciel en tant que service, brouillant les frontières entre les ventes de matériel et les abonnements de santé numérique sur le marché des dispositifs neurologiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des dispositifs et des procédures | -0.8% | Mondial ; aigu sur les marchés émergents | Long terme (≥ 4 ans) |

| Cycles d'approbation réglementaire longs et complexes | -0.6% | Mondial ; dépendant de la juridiction | Moyen terme (2 à 4 ans) |

| Pénurie de neurochirurgiens interventionnels | -0.5% | Afrique, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Risque lié à la chaîne d'approvisionnement en matériaux de terres rares | -0.3% | Mondial ; approvisionnement centré sur la Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Dispositifs et des Procédures

Les implants de stimulation de la moelle épinière coûtent entre 35 000 et 70 000 USD, tandis que les révisions ajoutent entre 15 000 et 25 000 USD, limitant la pénétration auprès des cohortes sous-assurées selon le Journal of Pain Research. Les taux d'explantation avoisinent 10%, principalement en raison d'une perte d'efficacité, suscitant des inquiétudes quant au coût total de possession. En Inde, les spirales détachables pour la réparation des anévrismes sont soumises à des droits d'importation de 10%, aggravant les obstacles à l'accessibilité financière selon MD+DI. Ces vecteurs de coûts ralentissent l'adoption malgré le besoin clinique.

Cycles d'Approbation Réglementaire Longs et Complexes

Les dispositifs neurologiques de classe III peuvent passer entre 180 et 365 jours en examen préalable à la mise sur le marché, prolongeant les périodes de consommation de trésorerie pour les innovateurs selon Greenlight Guru. Le Règlement sur les Dispositifs Médicaux européen allonge encore davantage le délai de mise sur le marché par le biais de la démonstration obligatoire du bénéfice clinique et des audits de surveillance post-commercialisation. Les petites entreprises sans dispositifs de référence font face à des retards disproportionnés, faisant pencher l'avantage concurrentiel en faveur des multinationales établies au sein de l'industrie des dispositifs neurologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

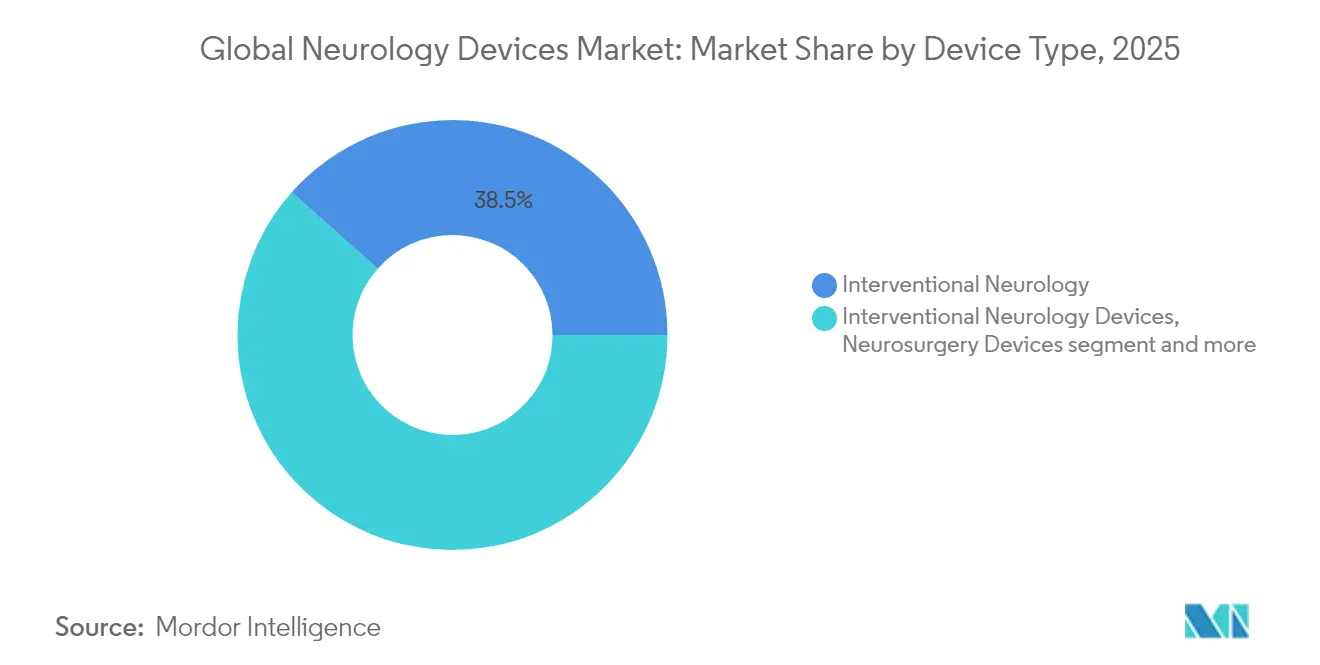

Par Type de Dispositif : La Neurologie Interventionnelle Domine Malgré la Montée en Puissance de la Rééducation

Les systèmes interventionnels ont capturé 38,45% de la part de marché des dispositifs neurologiques en 2025, la thrombectomie mécanique et les implants déviateurs de flux étant devenus la norme de soins pour les AVC ischémiques aigus. Les données du registre EXCELLENT ont montré des taux de reperfusion finale de 94,5% avec le récupérateur EMBOTRAP, renforçant la confiance des médecins. Les moniteurs neurodiagnostiques, les dérivations du liquide céphalorachidien et les implants de neurostimulation ancrent collectivement les budgets d'approvisionnement hospitaliers, tandis que les mises à niveau de plateformes, telles que les micro-cathéters orientables, maintiennent des cycles de remplacement du capital soutenus.

Les dispositifs de rééducation et portables, affichant un TCAC de 5,18%, permettent de plus en plus la surveillance post-opératoire et des maladies chroniques à domicile. Les dispositifs EEG portables intra-auriculaires captent les précurseurs de crises, réduisant les admissions aux urgences et élargissant les revenus de services récurrents. Les barrières concurrentielles reposent ici sur la propriété intellectuelle en matière d'analyse de données plutôt que sur le matériel, invitant les acteurs technologiques. Par conséquent, les fournisseurs établis de cathéters et de dérivations diversifient leurs portefeuilles pour se prémunir contre une croissance plus lente dans les produits matures utilisés en salle d'opération.

Par Application : Le Leadership de la Prise en Charge des AVC Défié par l'Innovation en Épilepsie

Les soins des AVC sont restés essentiels, représentant 43,88% de la taille du marché des dispositifs neurologiques en 2025 grâce au remboursement généralisé des cathéters de thrombectomie et d'aspiration. Le dispositif milli-spinner de Stanford a atteint un taux de succès de retrait de caillot supérieur à 90%, illustrant les avancées continues qui ancrent les revenus de ce segment. Cependant, les volumes de procédures dépendent d'une arrivée rapide à l'hôpital, ce qui incite à des investissements parallèles dans les scanners de tomodensitométrie embarqués dans les ambulances.

Les thérapies contre l'épilepsie connaissent la croissance la plus rapide avec un TCAC de 5,66%, portées par les stimulateurs cérébraux profonds adaptatifs et les implants de neurostimulation réactive qui adaptent les impulsions aux signaux corticaux en temps réel. Les approbations élargies de la FDA et les diagnostics EEG à domicile élargissent les bassins de candidats au-delà des cas réfractaires, menaçant de réduire la domination des AVC sur la période de projection.

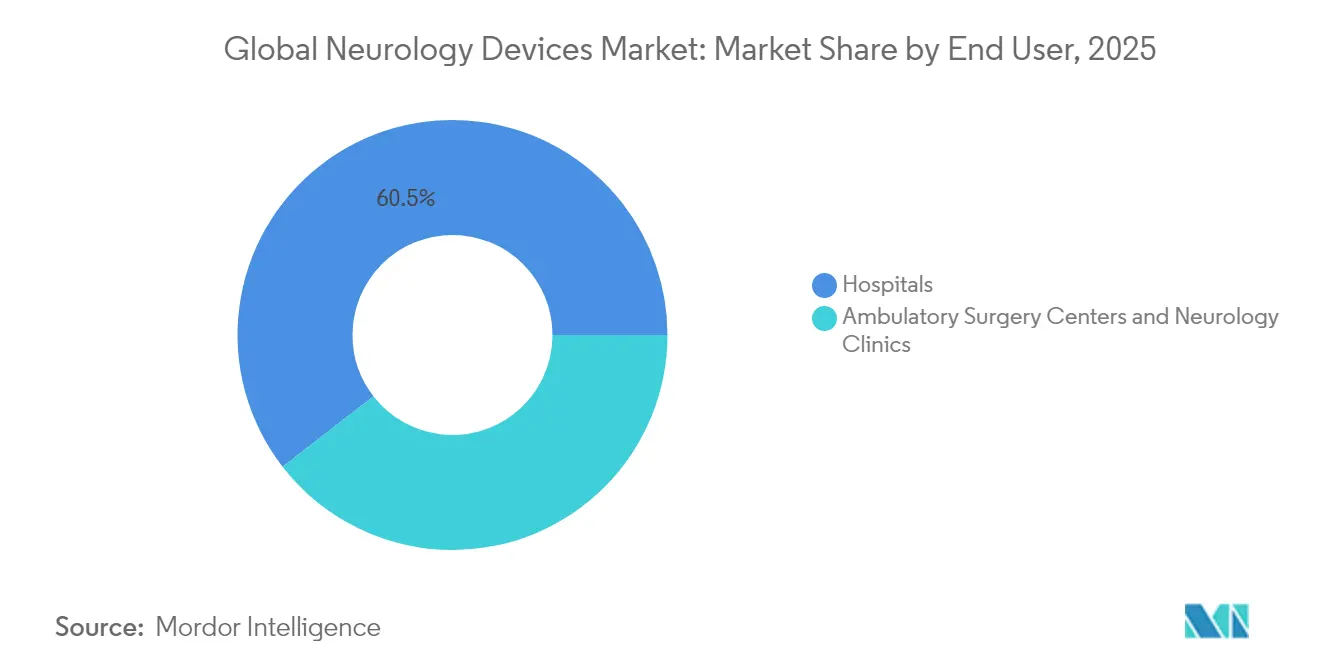

Par Utilisateur Final : La Domination des Hôpitaux s'Érode au Profit des Soins à Domicile

Les hôpitaux détenaient 60,49% de la part de marché des dispositifs neurologiques en 2025, soutenus par l'infrastructure des salles d'opération et les besoins de surveillance en soins intensifs. Les interventions complexes, de l'embolisation des anévrismes à l'implantation de stimulateurs de la moelle épinière, nécessitent encore des environnements hospitaliers et des équipes multidisciplinaires.

Les soins à domicile, progressant à un TCAC de 6,17%, s'appuient sur des patchs EEG portables et des casques de stimulation magnétique transcrânienne répétitive portables pesant 3 kg, permettant la thérapie pendant les activités quotidiennes selon Nature Communications. Les codes de surveillance physiologique à distance de Medicare remboursent les examens des données EEG, améliorant la viabilité commerciale. À mesure que la convivialité des dispositifs s'améliore, le marché des dispositifs neurologiques découple progressivement la croissance des volumes des établissements physiques.

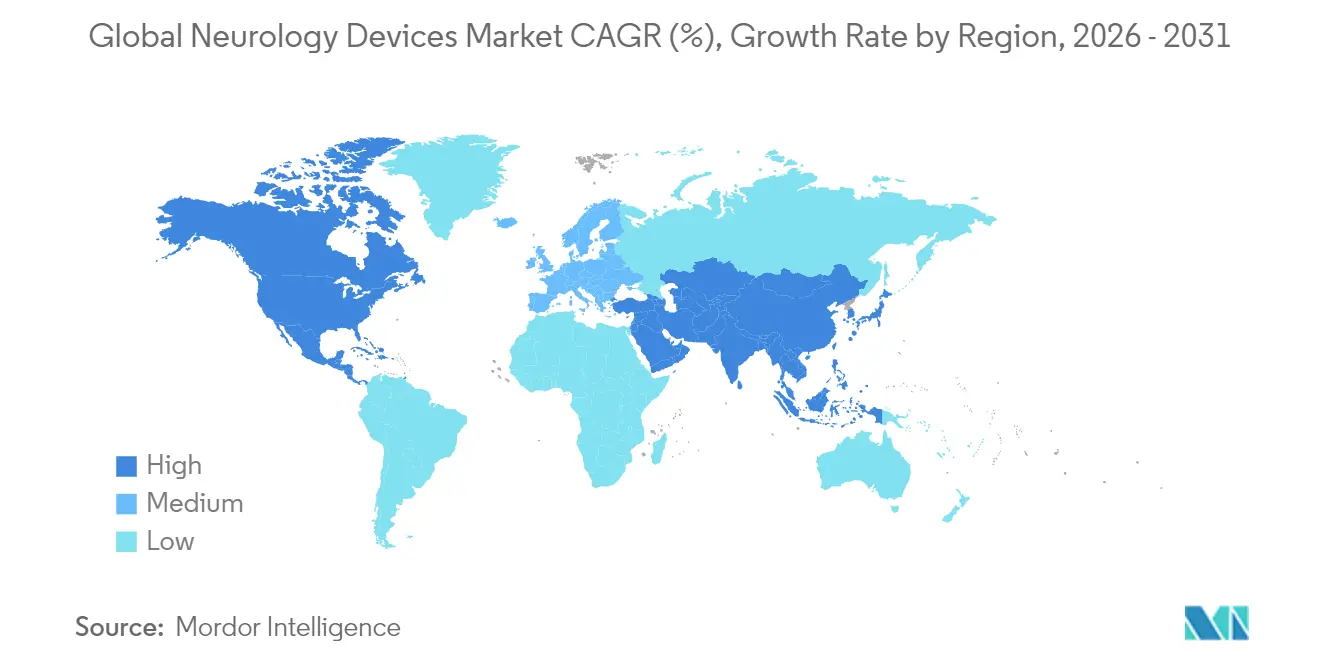

Analyse Géographique

L'Amérique du Nord a dominé les revenus avec une part de 40,27% en 2025, grâce à une couverture solide des payeurs, des neurologues hautement qualifiés et des écosystèmes de recherche et développement. Le modèle à payeur unique du Canada finance des essais nationaux de stimulation de la moelle épinière en boucle fermée, tandis que le Mexique accélère l'acquisition d'IRM via des partenariats public-privé.

L'Asie-Pacifique affiche le TCAC le plus rapide de 6,92%, propulsée par la feuille de route de la Chine en matière d'interfaces cerveau-ordinateur et les projets pilotes de soins à distance du Japon. Les subventions gouvernementales soutiennent la fabrication nationale de déviateurs de flux, réduisant la dépendance aux importations et renforçant les champions locaux. L'Inde enregistre une croissance à deux chiffres des ventes de spirales détachables à mesure que sa cohorte vieillissante s'élargit, bien que des écarts d'accessibilité financière persistent.

L'Europe reste un contributeur stable, mettant l'accent sur la démonstration de la valeur clinique dans le cadre du Règlement sur les Dispositifs Médicaux. La prévalence croissante de l'hydrocéphalie en Allemagne stimule la demande de dérivations, tandis que le Royaume-Uni pilote des parcours d'AVC triés par IA susceptibles de s'étendre à l'ensemble du continent. Par ailleurs, la reconnaissance potentielle par la Suisse des approbations de la FDA simplifie les lancements sur les deux marchés, bénéficiant aux fabricants centrés sur les États-Unis.

Paysage Concurrentiel

Le marché des dispositifs neurologiques reste modérément fragmenté, les acteurs clés détenant environ la moitié du chiffre d'affaires total. Medtronic domine la neurostimulation et l'intervention sur les AVC, renforcé par la première approbation de la FDA pour un système de stimulation cérébrale profonde adaptative en 2025. Le rachat d'Inari Medical par Stryker pour 4,9 milliards USD renforce son continuum de dispositifs vasculaires, ajoutant FlowTriever à sa gamme de retrait de caillots[2]Source : Stryker Relations Investisseurs, "Stryker finalise l'acquisition d'Inari Medical," investors.stryker.com. L'acquisition de Nevro par Globus Medical pour 250 millions USD apporte une envergure en thérapie de la douleur et une propriété intellectuelle en boucle fermée selon MedTech Dive.

Les alliances stratégiques combinent de plus en plus l'imagerie, l'IA et le matériel. Philips s'associe à Nvidia pour intégrer des accélérateurs de réseaux neuronaux dans les scanners IRM BlueSeal, réduisant le temps d'acquisition et améliorant la précision du triage selon MedTech Dive. GE HealthCare pousse les systèmes IRM dédiés à la tête avec des bobines de gradient asymétriques pour une résolution neuro 50% plus élevée selon GE HealthCare. Le financement par capital-risque reste dynamique : les startups de neurotechnologie ont sécurisé 2,3 milliards USD sur 129 transactions en 2024, signalant l'appétit des investisseurs pour les opportunités inexploitées en stimulation adaptative et en interfaces cerveau-ordinateur selon Neurotechnology.

Les petites entreprises se spécialisent : Imperative Care se concentre sur les cathéters d'aspiration Zoom, Synchron fait progresser les interfaces cerveau-ordinateur endovasculaires, et Cerenovus affine la géométrie des cathéters d'aspiration. Pour rester compétitifs, les acteurs établis étendent les couches de services telles que la programmation à distance et l'analyse prédictive, forgeant des écosystèmes fidélisants. Les portefeuilles de propriété intellectuelle, la capacité réglementaire et la validation médico-économique façonnent ensemble un avantage durable dans l'industrie des dispositifs neurologiques en évolution.

Leaders Mondiaux de l'Industrie des Dispositifs Neurologiques

Boston Scientific Corporation

Stryker Corporation

B. Braun Melsungen AG

Medtronic PLC

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Février 2025 : Medtronic a obtenu l'autorisation de la FDA pour le premier système de stimulation cérébrale profonde adaptative pour la maladie de Parkinson

- Janvier 2025 : LivaNova a déposé une demande d'autorisation préalable à la mise sur le marché pour le stimulateur du nerf hypoglosse aura6000 après des données positives de l'essai OSPREY

- Novembre 2024 : GE HealthCare a reçu l'autorisation 510(k) pour le système IRM dédié à la tête SIGNA MAGNUS avec des gradients de 300 mT/m

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial des dispositifs de neurologie comme le chiffre d'affaires généré par les équipements neufs et finis qui préviennent, diagnostiquent, surveillent ou traitent les troubles des systèmes nerveux central et périphérique. Cela inclut les dispositifs de neurostimulation, de neurologie interventionnelle, de neurochirurgie, de gestion du liquide céphalorachidien, de neurodiagnostic, ainsi que les dispositifs de neuro-rééducation et les dispositifs portables vendus par tout canal clinique dans le monde, valorisés au prix de transfert utilisateur final.

Exclusion du périmètre : les consommables jetables, les réactifs d'imagerie et les logiciels d'analyse autonomes ne sont pas comptabilisés.

Aperçu de la segmentation

- Par Type de Dispositif

- Dispositifs de Neurostimulation

- Dispositifs de Neurologie Interventionnelle

- Dispositifs de Neurochirurgie

- Dispositifs de Gestion du Liquide Céphalorachidien

- Dispositifs Neurodiagnostiques et de Surveillance

- Neuro-rééducation et Dispositifs Portables

- Par Application

- Prise en Charge des AVC

- Douleur Chronique et Troubles du Mouvement

- Épilepsie

- Maladies Neuro-dégénératives

- Traumatismes Crâniens et Rachidiens

- Par Utilisateur Final

- Hôpitaux

- Centres de Chirurgie Ambulatoire

- Cliniques de Neurologie

- Soins à Domicile

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des neurochirurgiens, des radiologues interventionnels, des responsables des approvisionnements hospitaliers et des consultants en remboursement en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Les entretiens ont permis de clarifier le nombre moyen de procédures, les cycles de remplacement et l'érosion probable des prix, permettant à notre équipe d'affiner les hypothèses du modèle et de soumettre les totaux préliminaires à des tests de résistance.

Recherche documentaire

Nous avons commencé par des ensembles de données publics provenant d'organismes tels que l'Observatoire des troubles neurologiques de l'OMS, les Statistiques de santé de l'OCDE, les codes d'expédition UN Comtrade 9018 31 et 9018 90 pour les appareils électromédicaux, et les tarifs douaniers à l'importation tenus par l'USITC. D'autres données proviennent de sociétés spécialisées (World Federation of Neurosurgical Societies, Stroke Alliance for Europe) et de dossiers réglementaires divulguant la base installée ou les autorisations de dispositifs. Les rapports 10-K et les présentations aux investisseurs des entreprises ont fourni des fourchettes de prix, tandis que les revues de presse sur Dow Jones Factiva nous ont aidés à retracer les calendriers de lancement. Ces sources illustrent, sans pour autant épuiser, le corpus de preuves consulté.

Deux lacunes subsistaient : la composition régionale des dispositifs et l'utilisation en conditions réelles ; nous avons donc exploré les brevets sur Questel et les données de veille commerciale sur D&B Hoovers afin d'affiner les courbes d'adoption avant de recouper les chiffres avec les portails d'approvisionnement hospitalier. De nombreuses autres références ont été examinées pour valider et clarifier les points de données.

Dimensionnement du marché et prévisions

Un pool descendant construit à partir des volumes de procédures, de la prévalence des AVC et de la capacité des blocs opératoires de neurologie a été réconcilié avec des agrégations ascendantes sélectives de fournisseurs et des vérifications d'unités par ASP échantillonnées. Des variables clés telles que l'incidence des AVC ischémiques, les taux d'implantation de stimulation cérébrale profonde, la durée moyenne de séjour après chirurgie neurovasculaire, les tendances à l'exportation des unités de neurodiagnostic et les évolutions du remboursement Medicare ancrent le modèle. Une régression multivariée relie ces facteurs aux revenus historiques, et une analyse de scénarios encadre les cas haussiers ou baissiers. Lorsque les pistes ascendantes manquaient de profondeur, les lacunes ont été comblées par des facteurs de pénétration spécifiques à chaque région, validés lors d'appels avec des experts.

Cycle de validation des données et de mise à jour

Les résultats passent par des analyses automatisées des écarts, une révision par les pairs et une validation par un analyste senior. Nous actualisons les données tous les douze mois, avec des mises à jour intermédiaires rapides lorsque des rappels de produits, des recommandations majeures ou des révisions de remboursement modifient substantiellement les données du marché.

Pourquoi la référence de Mordor en matière de dispositifs de neurologie mérite la confiance des décideurs

Les estimations publiées diffèrent parce que les entreprises choisissent des paniers de produits, des niveaux de prix et des rythmes d'actualisation distincts. Nous divulguons notre périmètre dès le départ et appliquons une année de référence monétaire cohérente afin que les utilisateurs puissent retracer chaque évolution.

Les principaux facteurs d'écart comprennent l'inclusion variable des neurotechnologies portables, des hypothèses contrastées sur la dégradation du prix de vente moyen, des années de base différentes et une fréquence de mise à jour inégale qui fausse les segments à innovation rapide tels que la thrombectomie neurovasculaire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,10 Md USD (2025) | Mordor Intelligence | - |

| 14,30 Md USD (2024) | Global Consultancy A | TCAC plus large appliqué sans contrôles des procédures |

| 23,70 Md USD (2023) | Industry Association B | Inclut des actifs d'imagerie en capital hors du périmètre de la neurologie |

| 25,30 Md USD (2024) | Regional Consultancy C | Utilise les prix catalogue, mises à jour bisannuelles |

La comparaison montre pourquoi la définition rigoureuse du périmètre de Mordor, l'actualisation annuelle et le dimensionnement à double approche produisent une référence équilibrée et transparente sur laquelle les managers peuvent s'appuyer pour allouer des capitaux ou planifier une stratégie produit.

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché Mondial des Dispositifs Neurologiques ?

La taille du Marché Mondial des Dispositifs Neurologiques devrait atteindre 15,82 milliards USD en 2026 et croître à un TCAC de 4,80% pour atteindre 20,02 milliards USD d'ici 2031.

Quelle est la taille actuelle du Marché Mondial des Dispositifs Neurologiques ?

En 2026, la taille du Marché Mondial des Dispositifs Neurologiques devrait atteindre 15,82 milliards USD.

Qui sont les acteurs clés du Marché Mondial des Dispositifs Neurologiques ?

Boston Scientific Corporation, Stryker Corporation, B. Braun Melsungen AG, Medtronic PLC et Abbott Laboratories sont les principales entreprises opérant sur le Marché Mondial des Dispositifs Neurologiques.

Quelle est la région à la croissance la plus rapide sur le Marché Mondial des Dispositifs Neurologiques ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le Marché Mondial des Dispositifs Neurologiques ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché Mondial des Dispositifs Neurologiques.

Quelles années couvre ce Marché Mondial des Dispositifs Neurologiques, et quelle était la taille du marché en 2025 ?

En 2025, la taille du Marché Mondial des Dispositifs Neurologiques était estimée à 15,82 milliards USD. Le rapport couvre la taille historique du Marché Mondial des Dispositifs Neurologiques pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché Mondial des Dispositifs Neurologiques pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: