Taille et part du marché des mayonnaises sans œuf

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

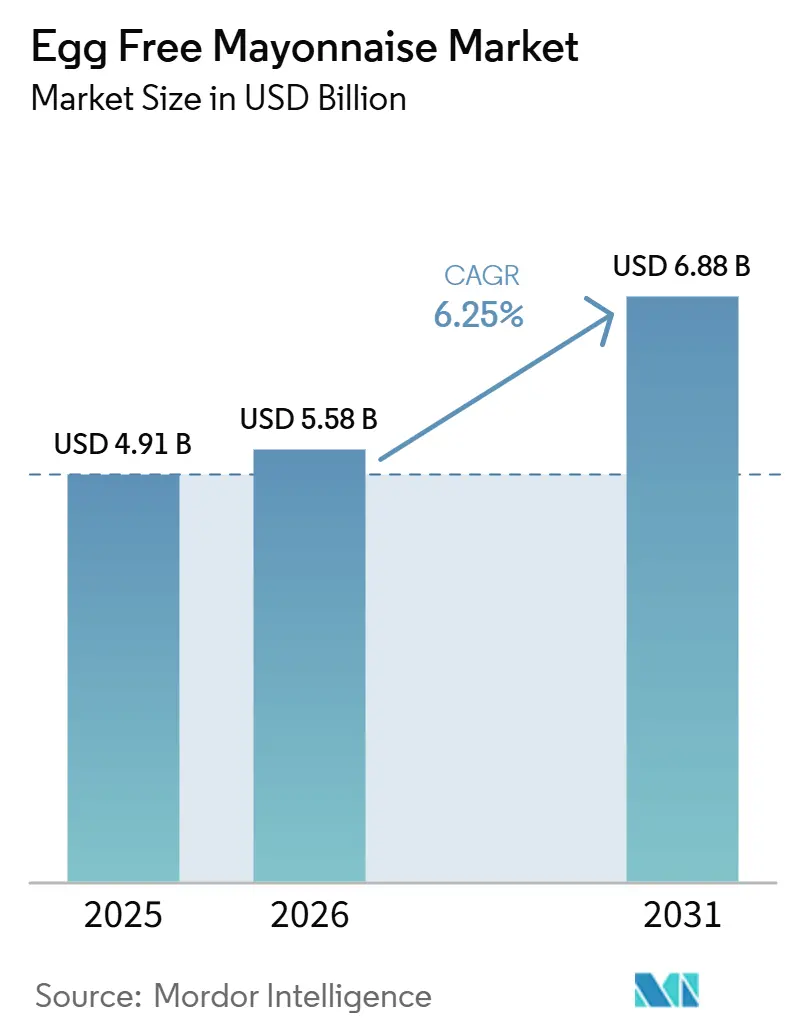

| Taille du Marché (2026) | 5.58 Milliards de dollars |

| Taille du Marché (2031) | 6.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.25% CAGR |

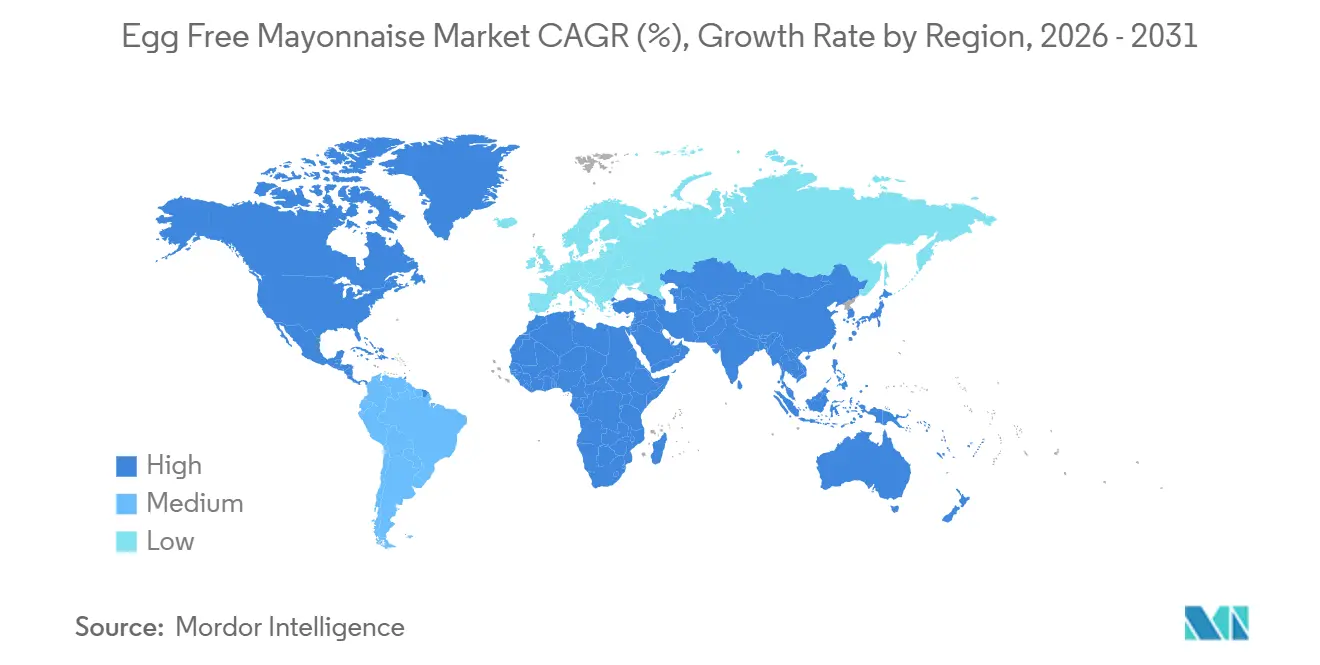

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mayonnaises sans œuf par Mordor Intelligence

La taille du marché des mayonnaises sans œuf est projetée à 4,91 milliards USD en 2025, 5,58 milliards USD en 2026, et devrait atteindre 6,88 milliards USD d'ici 2031, avec un CAGR de 6,25 % de 2026 à 2031. La dynamique structurelle provient du positionnement sans allergènes, de la montée des régimes à base de plantes et d'une baisse des coûts de l'aquafaba et des protéines de pois entre 2024 et 2026, qui aligne enfin les formulations sans œuf sur l'économie du jaune d'œuf à l'échelle industrielle. L'Amérique du Nord est restée le leader en termes de chiffre d'affaires en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide, soutenue par le régime de certification vegan de la FSSAI en Inde et la localisation des saveurs au Japon et en Chine, qui maintiennent la stabilité de l'émulsion tout en s'adaptant aux palais régionaux[1]Source : Autorité de sécurité et de normes alimentaires de l'Inde, « Aliments vegan », fssai.gov.in. Les tendances en matière d'ingrédients montrent que l'huile de soja ancre 43,85 % de la valeur grâce à des chaînes d'approvisionnement solides, tandis que les variantes à l'huile d'avocat sont en tête de la premiumisation avec une croissance de 8,14 %. Les références aromatisées telles que le chipotle, l'aïoli à l'ail et le sriracha érodent le scepticisme lié à la parité gustative, et les formats en sachets supplantent les bouteilles grâce à la technologie de revêtement comestible d'Unilever, qui réduit les résidus jusqu'à 15 grammes par emballage. Les fabricants de produits alimentaires et les chaînes de restauration rapide ont intensifié l'adoption des formats en gallon lors des perturbations liées à la grippe aviaire en 2025, soulignant la valeur de couverture de la catégorie face à la volatilité de l'approvisionnement en œufs.

Principaux enseignements du rapport

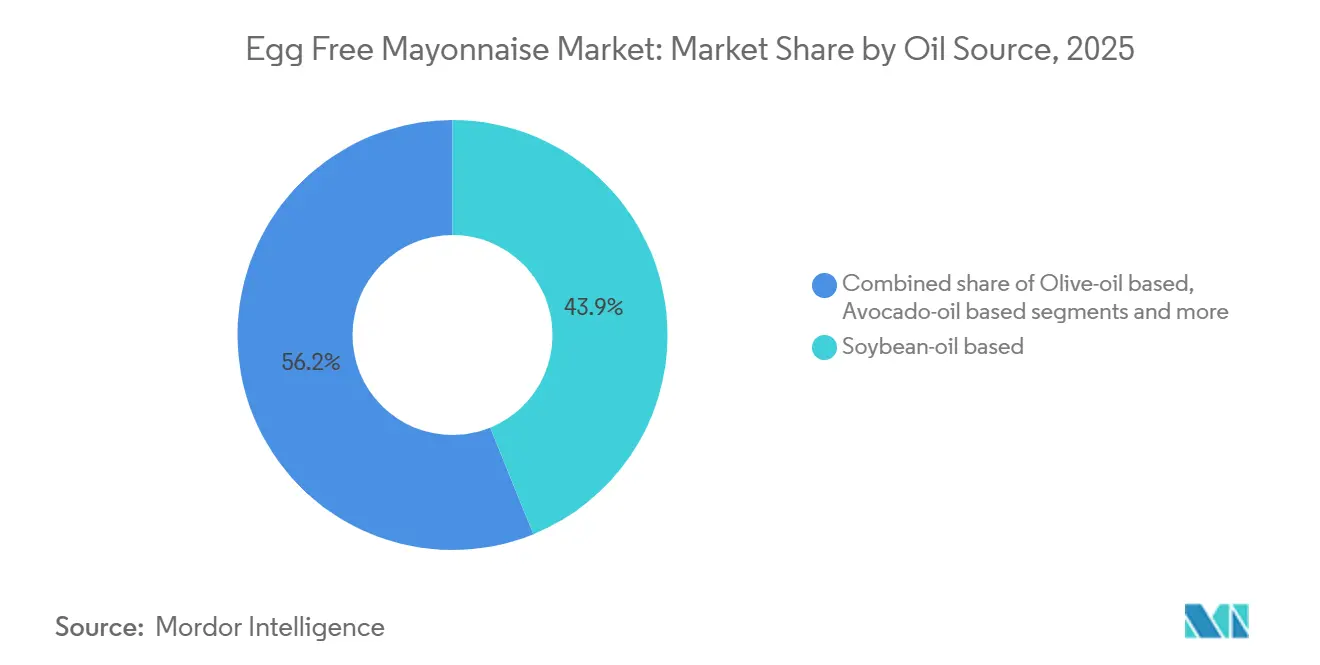

- Par source d'huile, les formulations à base d'huile de soja détenaient 43,85 % de la part du marché des mayonnaises sans œuf en 2025, tandis que les variantes à l'huile d'avocat devraient se développer à un CAGR de 8,14 % jusqu'en 2031.

- Par type de produit, les offres nature ont capté 67,62 % du volume de 2025 ; les références aromatisées progressent à un CAGR de 8,02 % jusqu'en 2031.

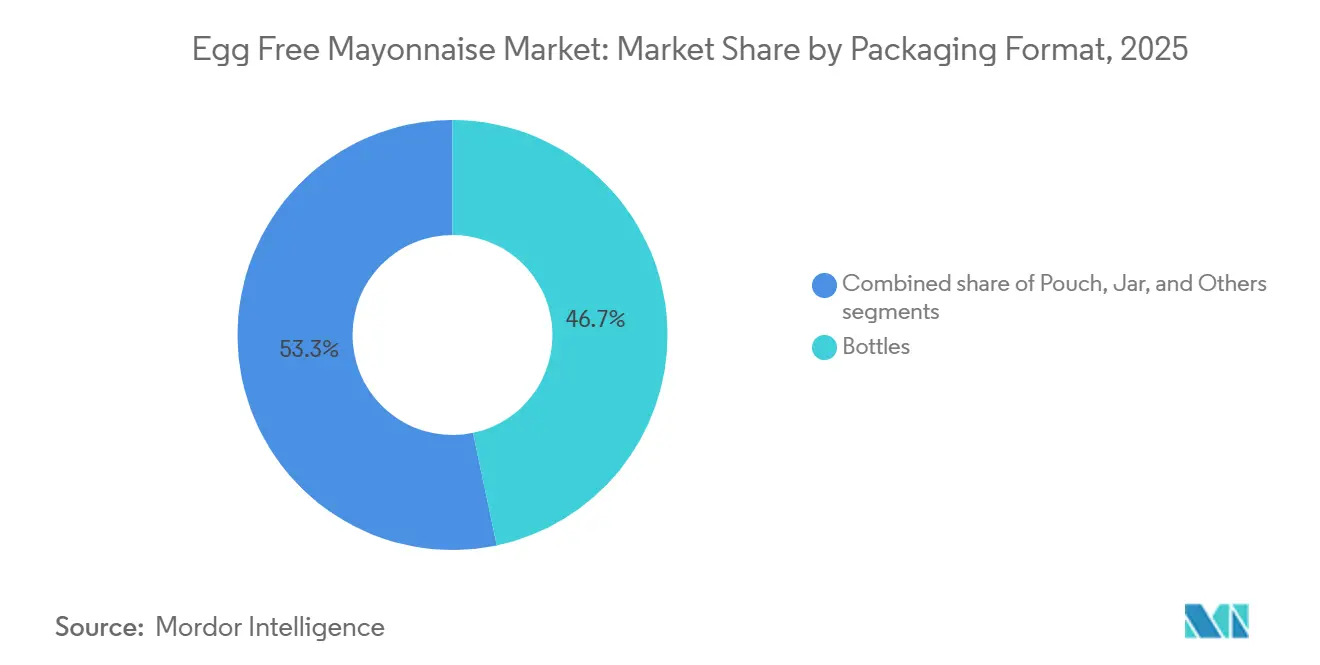

- Par emballage, les bouteilles ont représenté 46,24 % des ventes de 2025, tandis que les sachets sont en voie d'atteindre un CAGR de 7,72 %.

- Par utilisateur final, les ménages et les circuits de détail représentaient 63,28 % de la demande de 2025, mais les fabricants industriels de produits alimentaires accélèrent à un CAGR de 7,56 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 38,92 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide, à 7,25 %, sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des mayonnaises sans œuf

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Tendances alimentaires véganes et à base de plantes en pleine croissance | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante et prévalence des allergies | +0.9% | Mondial, notamment en Amérique du Nord et en Europe avec des régimes d'étiquetage des allergènes bien établis | Long terme (≥ 4 ans) |

| Considérations éthiques et de bien-être animal accrues | +0.7% | Amérique du Nord, Europe occidentale, Australie ; émergent dans les zones urbaines d'Inde et d'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Préférence pour des alternatives à la mayonnaise moins grasses et sans cholestérol | +1.0% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe du Nord | Moyen terme (2 à 4 ans) |

| Expansion des gammes de produits véganes et végétariens par les grandes marques | +1.3% | Mondial, mené par l'Amérique du Nord et l'Europe ; accélération en Asie-Pacifique | Court terme (≤ 2 ans) |

| Baisses rapides des coûts via l'aquafaba et les nouvelles protéines végétales | +1.1% | Mondial, avec des pôles de fabrication en Amérique du Nord, en Europe et en émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Tendances alimentaires véganes et à base de plantes en pleine croissance

Les flexitariens, qui remplacent occasionnellement les produits d'origine animale, représentent désormais le public le plus large pour les mayonnaises sans œuf, stimulant la croissance dans la catégorie des aliments à base de plantes. En juin 2024, Unilever a renommé sa « Mayo Vegan » en « Mayo à Base de Plantes » après des recherches montrant que le terme « vegan » pouvait décourager les flexitariens, tandis que « à base de plantes » est perçu comme plus inclusif et orienté santé. Une étude de 2023 de l'Université de Californie du Sud a révélé que 27 % des participants préféraient les étiquettes « à base de plantes » contre 20 % pour « vegan ». Cet écart de préférence était encore plus marqué chez les consommateurs de viande rouge, un segment démographique essentiel pour les marques de mayo sans œuf cherchant à conquérir le grand public. Ce changement d'étiquetage est plus qu'un ajustement superficiel ; il reflète une stratégie délibérée visant à passer d'un positionnement de niche à un positionnement grand public. Hellmann's a enregistré quatre années consécutives de croissance dans sa gamme de produits à base de plantes et s'attend à ce que la catégorie double d'ici 2030. Cette croissance est portée par des consommateurs qui ont initialement essayé les produits pour des raisons de santé ou environnementales, mais qui les préfèrent désormais pour leur goût et leur praticité. Le message pour les concurrents est clair : les marques qui s'en tiennent aux étiquettes « vegan » risquent de perdre des parts de marché au profit de celles qui adoptent une communication plus large autour des produits à base de plantes.

Sensibilisation croissante et prévalence des allergies

Aux États-Unis, environ 0,9 % des enfants et 0,8 % des adultes sont allergiques aux œufs, ce qui en fait l'un des allergènes alimentaires les plus courants. Les directives d'étiquetage des allergènes de la FDA (édition 5), en vigueur depuis janvier 2025, ont renforcé l'accent sur les contrôles de contamination croisée et la transparence des ingrédients. Les fabricants étiquetant leurs produits comme « sans œuf » doivent désormais valider leurs protocoles d'assainissement et assurer la traçabilité de la chaîne d'approvisionnement pour confirmer l'absence de protéine d'œuf, y compris provenant d'additifs accidentels ou d'auxiliaires technologiques[2]Source : Agence américaine des produits alimentaires et médicamenteux, « La FDA publie des directives sur l'étiquetage des allergènes, de la sécurité alimentaire et des alternatives à base de plantes », fda.gov. Bien que ces réglementations plus strictes posent des défis aux producteurs de mayonnaise conventionnelle, elles confèrent un avantage concurrentiel aux fabricants de mayo sans œuf. Les exigences de conformité plus élevées créent des obstacles pour les producteurs traditionnels qui tentent de co-emballer ou de partager des lignes de production avec des alternatives sans œuf, décourageant ainsi les concurrents à bas coût sous marque de distributeur. De plus, les directives provisoires de la FDA sur les aliments prêts à consommer à faible teneur en humidité, également en vigueur depuis janvier 2025, soulignent la nécessité d'une analyse des risques et de mesures correctives pour lutter contre la contamination par les allergènes. Cela renforce la nécessité de lignes de production dédiées ou de procédures de nettoyage rigoureusement validées. Pour les marques sans œuf, cet environnement réglementaire crée un avantage significatif : une fois qu'elles investissent dans une infrastructure sans allergènes, les coûts d'adaptation pour les acteurs conventionnels deviennent prohibitifs.

Considérations éthiques et de bien-être animal accrues

Les préoccupations concernant les méthodes de production industrielle d'œufs, telles que les systèmes de cages en batterie et l'élimination des poussins mâles, incitent certains consommateurs à choisir des alternatives sans œuf, même s'ils ne se définissent pas comme végans. Eat Just souligne que sa mayo à base de plantes utilise 98 % moins d'eau, produit 93 % moins d'émissions de carbone et nécessite 83 % moins de terres par rapport à la production d'œufs traditionnelle. Ces affirmations séduisent fortement les millennials et la génération Z soucieux de l'environnement. Les considérations éthiques s'étendent au-delà du bien-être animal aux pratiques de travail. NIÚKE Foods, une entreprise basée en Argentine, commercialise sa mayo vegan à base de pois chiches comme étant fabriquée artisanalement par une main-d'œuvre entièrement féminine à Mendoza, présentant le produit comme à la fois écologique et à impact social. Ce mélange d'approvisionnement éthique et d'équivalence fonctionnelle gagne du terrain sur les marchés premium, où les consommateurs sont prêts à payer 15 à 20 % de plus que pour la mayo conventionnelle. Cependant, la scalabilité de cette stratégie reste incertaine. À mesure que les volumes de production augmentent, la faisabilité des revendications artisanales peut diminuer, obligeant les marques à déplacer leur attention vers les avantages à l'échelle industrielle tels que la réduction des empreintes carbone et l'efficacité hydrique.

Préférence pour des alternatives à la mayonnaise moins grasses et sans cholestérol

Les consommateurs soucieux de leur santé et ceux qui gèrent des risques cardiovasculaires choisissent de plus en plus des formulations de mayonnaise sans œuf, qui offrent zéro cholestérol, un avantage que les produits traditionnels à base d'œufs ne peuvent pas fournir. En 2025, Best Foods a reformulé sa mayo à base de plantes en substituant l'huile de tournesol par de l'huile de canola en raison des pénuries mondiales de tournesol. Cet ajustement a non seulement valu à la marque la certification Heart-Check de l'Association américaine du cœur, indiquant la conformité aux normes de la FDA et de l'USDA pour les allégations relatives aux maladies coronariennes, mais l'a également positionnée stratégiquement sur le marché des condiments « meilleurs pour la santé » en pleine expansion. À mesure que les consommateurs prêtent davantage attention aux étiquettes des ingrédients et privilégient les produits conformes aux directives alimentaires, ce changement reflète une approche stratégique du marché. De plus, une étude évaluée par des pairs en 2026 a démontré que la mayonnaise à base d'aquafaba possède des propriétés rhéologiques similaires aux versions à base d'œufs, notamment un comportement viscoélastique et une stabilité oxydative comparables. Ce développement répond efficacement aux préoccupations antérieures concernant la texture et la durée de conservation des produits sans œuf. Une telle validation technique permet aux marques de positionner la mayo sans œuf non pas seulement comme une alternative, mais comme un choix fonctionnellement équivalent et nutritionnellement supérieur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Scepticisme sur le goût et la texture chez les consommateurs grand public | -0.8% | Mondial, notamment dans les régions ayant de fortes traditions culinaires favorisant la mayo à base d'œufs (Europe du Sud, certaines parties de l'Asie) | Moyen terme (2 à 4 ans) |

| Prime de prix par rapport à la mayonnaise conventionnelle | -0.6% | Marchés émergents et segments sensibles aux prix dans les marchés développés | Court terme (≤ 2 ans) |

| Approvisionnement en ingrédients et volatilité de la chaîne d'approvisionnement | -0.5% | Mondial, avec un impact aigu dans les régions dépendantes des huiles spéciales importées (Moyen-Orient, certaines parties de l'Afrique) | Court terme (≤ 2 ans) |

| Variété de produits limitée dans certaines régions | -0.4% | Amérique du Sud, Moyen-Orient, Afrique et zones rurales d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Scepticisme sur le goût et la texture chez les consommateurs grand public

Malgré les avancées techniques en science des émulsions, une partie des consommateurs reste convaincue que la mayonnaise sans œuf ne peut pas reproduire le toucher en bouche et la complexité aromatique des formulations traditionnelles. Ce scepticisme est le plus prononcé sur les marchés ayant de profondes traditions culinaires autour des condiments à base d'œufs, comme la France et le Japon, où la mayonnaise est un ingrédient fondamental dans les plats classiques. La reformulation de la mayo à base de plantes Hellmann's par Unilever en 2024, réduisant l'huile de colza et ajoutant de l'huile de tournesol et de la gomme xanthane, a été explicitement conçue pour répondre aux plaintes concernant la texture et améliorer l'expérience de « pression », mais la nécessité de reformulations itératives souligne que la parité gustative reste un travail en cours. Le taux de rachat de 56 % rapporté par Eat Just dans les circuits de restauration suggère qu'une fois que les consommateurs essaient le produit dans un cadre contrôlé (par exemple, un sandwich au restaurant), ils sont plus susceptibles de l'accepter, mais convertir les acheteurs au détail qui comparent la mayo sans œuf et la mayo conventionnelle côte à côte reste difficile. Les marques répondent par des tests à l'aveugle et des dégustations en magasin, mais ces tactiques nécessitent un investissement marketing soutenu et peuvent ne pas s'adapter efficacement sur les marchés sensibles aux prix.

Prime de prix par rapport à la mayonnaise conventionnelle

La mayonnaise sans œuf commande généralement une prime de prix de 15 à 25 % par rapport à la mayo conventionnelle, un écart qui se réduit lors des pics de prix des œufs mais s'élargit lorsque l'approvisionnement en œufs se normalise. Cette prime reflète des coûts plus élevés pour les huiles spéciales (avocat, olive), les isolats de protéines végétales et les séries de production plus petites qui caractérisent une catégorie encore en maturation. En Inde, la mayo sans œuf de Veeba se vend au détail à environ 42 INR (0,50 USD) pour un emballage de 100 grammes, la positionnant comme un produit de milieu de gamme accessible aux consommateurs de la classe moyenne urbaine mais hors de portée des ménages ruraux. L'écart de prix se réduit à mesure que les coûts de l'aquafaba et des protéines de pois diminuent, mais il reste un obstacle sur les marchés émergents où la mayo conventionnelle est déjà un achat discrétionnaire. Les marques qui atteignent la parité des coûts, soit par des économies d'échelle, soit en reformulant autour d'huiles moins coûteuses, débloqueront une pénétration du marché de masse, mais cette transition pourrait prendre 2 à 3 ans à mesure que les volumes de production augmentent et que les chaînes d'approvisionnement mûrissent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'huile : la premiumisation de l'huile d'avocat dépasse les bases de commodités

En 2025, la mayonnaise sans œuf à base d'huile de soja représentait 43,85 % du chiffre d'affaires du marché, soutenue par des chaînes d'approvisionnement bien établies, des coûts unitaires abordables (0,46 à 0,53 USD par livre à mi-2025) et un profil de saveur neutre qui séduit les fabricants sensibles aux coûts et les marques de distributeur. Les formulations à l'huile de canola, le deuxième segment en importance, bénéficient de la certification Heart-Check de l'Association américaine du cœur et d'un profil favorable en oméga-3. Cela les positionne comme une option « meilleure pour la santé », comblant le fossé entre le soja de commodité et les variantes premium à l'avocat. La mayo à base d'huile d'avocat, malgré son prix plus élevé, devrait croître à un CAGR de 8,14 % jusqu'en 2031. Cette croissance est portée par une augmentation de 44 % des ventes de condiments de Chosen Foods et une forte pénétration au détail de 70 % dans plus de 22 500 magasins aux États-Unis. De plus, les consommateurs perçoivent l'huile d'avocat à la fois comme bénéfique pour le cœur et comme un symbole de sophistication culinaire.

Les variantes à l'huile d'olive s'adressent à un marché de niche, attirant les adeptes du régime méditerranéen et les consommateurs gastronomiques, mais leur profil de saveur prononcé limite leur polyvalence dans des applications comme les sandwichs et les salades. La catégorie « Autres huiles », qui comprend le tournesol, la noix de coco et les mélanges propriétaires, connaît une innovation en matière de formulation à mesure que les marques atténuent les risques associés à la dépendance à une seule matière première. Le passage de Best Foods du tournesol au canola en 2025 illustre cette approche de gestion des risques. L'évolution vers les huiles premium met en évidence une plus grande volonté des consommateurs de payer pour des bénéfices santé perçus, mais elle augmente également les risques liés à la chaîne d'approvisionnement. L'approvisionnement en huile d'avocat est concentré au Mexique, au Pérou et au Chili, des régions confrontées à la pénurie d'eau et à des défis logistiques liés aux cartels qui peuvent perturber l'approvisionnement et faire monter les coûts. Pour faire face à ces problèmes, les fabricants mélangent l'huile d'avocat avec de l'huile de canola ou de tournesol. Cette approche aide à maintenir une position sur le marché premium tout en atténuant la volatilité des prix. Cependant, le mélange complique l'étiquetage et peut affaiblir la revendication d'« huile d'avocat pure » qui soutient la tarification premium, obligeant les marques à équilibrer la gestion des coûts avec l'authenticité marketing.

Par type de produit : les variantes aromatisées stimulent la différenciation culinaire

La mayonnaise sans œuf nature détenait 67,62 % du volume de 2025, reflétant son rôle de base polyvalente pour les sandwichs, les salades et les applications de restauration où la saveur neutre est primordiale. Pourtant, les références aromatisées — chipotle, aïoli à l'ail, sriracha, basilic, citron vert-piment — progressent à un CAGR de 8,02 %, signalant que les percées en matière de parité gustative et l'expérimentation culinaire érodent l'écart de perception entre les produits sans œuf et les produits conventionnels. Hellmann's a introduit des variantes Herbes italiennes et ail et Citron vert-piment en 2024-2025, ciblant les consommateurs qui voient les condiments comme des exhausteurs de goût plutôt que de simples liants, et ces innovations stimulent les rachats parmi les flexitariens qui ont initialement essayé les formulations nature pour des raisons de santé mais préfèrent désormais la complexité gustative des options aromatisées.

La mayo de pois chiches d'Argentine de NIÚKE Foods est proposée en variantes Basilic vegan, Sriracha et Ail, démontrant que même les acteurs régionaux plus petits reconnaissent les références aromatisées comme un levier de différenciation sur un marché encombré. L'implication stratégique est que la mayo sans œuf aromatisée devient une plateforme d'innovation culinaire, avec des marques testant des profils audacieux que les producteurs de mayo conventionnelle pourraient hésiter à lancer en raison des goûts conservateurs de leur clientèle principale. Cela crée un avantage de premier entrant pour les marques sans œuf : en s'appropriant des saveurs de niche (par exemple, truffe, harissa, miso), elles peuvent constituer des micro-segments fidèles qui sont à l'abri de la concurrence par les prix avec les formulations nature. Cependant, la prolifération des saveurs fragmente également l'espace en rayon et complique la gestion des stocks pour les détaillants, limitant potentiellement la distribution pour les marques plus petites qui n'ont pas l'échelle nécessaire pour soutenir plusieurs références.

Par type d'emballage : les sachets gagnent des parts grâce à la durabilité et à la praticité

Les bouteilles représentaient 46,24 % de la part d'emballage de 2025, appréciées pour leur refermabilité, leur présence en rayon et leur compatibilité avec les présentoirs de vente au détail existants. Les bocaux, le format traditionnel pour la mayonnaise premium, restent pertinents dans les circuits gastronomiques et spécialisés, mais perdent du terrain face aux bouteilles à presser et aux sachets qui offrent une praticité supérieure et un meilleur contrôle des portions. Les sachets se développent à un CAGR de 7,72 %, portés par des arguments de durabilité (poids plus léger, empreinte carbone réduite) et des avantages fonctionnels tels qu'une distribution plus facile et une réduction des déchets de produit. Le lancement par Unilever en mai 2024 de la mayo à base de plantes Hellmann's dans des bouteilles à presser avec un revêtement comestible vegan représente une percée dans la technologie d'emballage : le revêtement réduit la rétention interne du produit jusqu'à 15 grammes par bouteille, améliorant la satisfaction des consommateurs et garantissant que les bouteilles respectent les seuils de poids de recyclage. Cette innovation répond à un point de douleur spécifique aux formulations à base de plantes, qui ont tendance à être plus visqueuses et à coller davantage que la mayo à base d'œufs.

La catégorie d'emballage « Autres », qui comprend les sachets individuels et les contenants en vrac pour la restauration, croît dans les circuits institutionnels où le contrôle des portions et l'hygiène sont des priorités. Le format d'un gallon d'Eat Just, au prix de 0,24 à 0,28 USD par once pour les opérateurs de restauration, illustre le passage vers l'emballage en vrac dans les applications de restauration rapide et de traiteur. Le lancement par Kewpie d'une mayo vegan de restauration de 64 onces en 2025 cible de même les acheteurs institutionnels qui privilégient la cohérence et le coût par portion plutôt que la marque au détail. Le paysage de l'emballage se bifurque ainsi : les circuits de détail évoluent vers des formats axés sur la praticité (sachets, bouteilles à presser), tandis que la restauration se consolide autour de contenants en vrac qui minimisent les coûts unitaires et réduisent les déchets d'emballage.

Par utilisateur final : les fabricants industriels de produits alimentaires se couvrent contre la grippe aviaire

Les ménages et les circuits de détail représentaient 63,28 % de la demande de 2025, portés par les ventes directes aux consommateurs via les supermarchés, les hypermarchés et les plateformes en ligne. Pourtant, les fabricants industriels de produits alimentaires sont le segment d'utilisateurs finaux à la croissance la plus rapide, à un CAGR de 7,56 %, car les chaînes de restauration rapide, les producteurs de plats préparés et les boulangeries adoptent la mayo sans œuf pour se couvrir contre les chocs d'approvisionnement liés à la grippe aviaire et répondre aux engagements de durabilité des entreprises. Eat Just a rapporté une croissance de la demande multipliée par 5 d'un mois sur l'autre lors des épidémies de grippe aviaire de 2025, avec un taux de rachat de 56 % parmi les opérateurs de restauration, soulignant la valeur stratégique du double approvisionnement en émulsions d'œufs et sans œufs. Cette adoption B2B n'est pas simplement une réponse à court terme aux perturbations de l'approvisionnement ; elle reflète un changement structurel à mesure que les fabricants de produits alimentaires reconnaissent que les formulations sans œuf offrent une stabilité des prix, des allégations sans allergènes et un alignement avec les objectifs ESG.

Le segment de la restauration et du HoReCa (hôtellerie, restauration, traiteur) bénéficie des mêmes dynamiques, avec des chaînes de restauration rapide testant la mayo sans œuf dans des offres à durée limitée et des articles de menu permanents pour séduire les convives végans et flexitariens. Le format de restauration de 64 onces de Kewpie et les contenants d'un gallon d'Eat Just sont conçus pour répondre aux exigences opérationnelles des cuisines à haut volume, où la cohérence, la durée de conservation et le coût par portion sont primordiaux. Au sein des ménages et du détail, les supermarchés et les hypermarchés restent le circuit dominant, mais le commerce en ligne croît rapidement à mesure que des marques directes aux consommateurs comme Chosen Foods et NIÚKE Foods exploitent le commerce électronique pour contourner les gardiens traditionnels du commerce de détail et collecter des données sur les préférences des consommateurs. Les épiceries de proximité et les « Autres circuits de distribution » (magasins spécialisés, magasins d'aliments naturels) servent des segments de niche mais manquent de l'échelle nécessaire pour stimuler la croissance de la catégorie.

Analyse géographique

L'Amérique du Nord détenait 38,92 % du chiffre d'affaires de 2025, reflétant l'adoption précoce des régimes à base de plantes, une distribution au détail robuste et la présence de grandes marques comme Hellmann's, Best Foods et Eat Just. La région bénéficie de régimes d'étiquetage des allergènes bien établis (FDA) et d'une familiarité des consommateurs avec les produits végans, mais la croissance se modère à mesure que la catégorie arrive à maturité et que les taux de pénétration plafonnent sur les marchés urbains. L'Europe, la deuxième région en importance, se caractérise par des cadres réglementaires solides (certification vegan de l'EFSA, règles européennes sur les allergènes) et une forte sensibilisation des consommateurs aux questions de bien-être animal et de durabilité, stimulant une demande régulière de mayo sans œuf en Allemagne, au Royaume-Uni, en France et aux Pays-Bas. Le partenariat d'Eat Just de 11,25 millions de livres sterling (14,3 millions USD) avec Vegan Food Group pour lancer une production européenne à Lüneburg, en Allemagne, au second semestre 2025, témoigne de la confiance dans la trajectoire de croissance de la région et de l'importance stratégique de la fabrication locale pour réduire les coûts logistiques et l'exposition aux droits de douane.

L'Asie-Pacifique se développe à un CAGR de 7,25 % jusqu'en 2031, propulsée par les déploiements de certification vegan de la FSSAI en Inde, les adaptations de saveurs localisées au Japon et en Chine, et la hausse des revenus disponibles dans les centres urbains. Les réglementations de la FSSAI sur les aliments végans en Inde (2022) et l'amendement de 2025 exigeant des certificats de formulaire I pour les importations créent un cadre de conformité qui favorise les acteurs établis disposant de contrôles de contamination croisée validés et de systèmes de traçabilité[3]Source : TaxGuru, « Projet de réglementation sur l'amendement des aliments végans, 2025 », taxguru.in. Veeba, une marque indienne de premier plan, a obtenu la licence FSSAI 10013013000578 et propose une mayo sans œuf à 42 INR (0,50 USD) pour 100 grammes, la positionnant comme accessible à la classe moyenne urbaine. Kewpie au Japon a lancé une mayo vegan de restauration de 64 onces en 2025, ciblant les acheteurs institutionnels et les chaînes de restauration rapide, tandis que le marché chinois reste naissant mais devrait s'accélérer à mesure que les régimes à base de plantes gagnent du terrain parmi les millennials soucieux de leur santé.

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des marchés plus petits mais connaissent une croissance en phase initiale portée par des entrepreneurs locaux et des marques de niche. La mayo vegan de pois chiches de NIÚKE Foods, fabriquée artisanalement par une main-d'œuvre entièrement féminine à Mendoza, en Argentine, illustre le potentiel de la région pour les marques artisanales à mission qui combinent un positionnement à base de plantes avec des récits d'impact social. Cependant, la distribution reste fragmentée, la plupart des ventes s'effectuant via des circuits directs aux consommateurs et des plateformes de commerce électronique planifiées plutôt que par une large présence au détail. Le Moyen-Orient et l'Afrique font face à des défis similaires, avec une variété de produits limitée et des coûts d'importation élevés qui freinent l'adoption, mais ces régions représentent des opportunités à long terme à mesure que l'urbanisation et les revenus disponibles augmentent.

Paysage concurrentiel

Les leaders du marché des mayonnaises sans œuf, principalement des multinationales disposant de vastes réseaux de distribution, maintiennent leur domination sur un marché modérément consolidé. Ces entreprises utilisent leur échelle de fabrication, de marketing et de distribution pour créer des barrières à l'entrée significatives pour les concurrents plus petits ou plus récents. Simultanément, des startups innovantes transforment le segment traditionnel de la mayonnaise en introduisant des formulations uniques et un positionnement stratégique pour répondre à l'évolution des préférences des consommateurs. Le marché connaît fréquemment des activités de consolidation, telles que des acquisitions, permettant aux acteurs plus importants d'élargir leurs offres de produits et d'améliorer leurs capacités de fabrication.

L'adoption technologique est devenue un facteur de différenciation concurrentielle clé. Les entreprises innovent avec les ingrédients, explorant des sources végétales alternatives et des émulsifiants pour reproduire le goût et la texture de la mayonnaise traditionnelle. Des processus de fabrication optimisés améliorent le rendement, la cohérence et la durabilité, offrant des efficacités de coûts et des avantages environnementaux. De plus, les avancées en matière d'emballage améliorent la praticité et la durée de conservation, des attributs de plus en plus valorisés par les consommateurs et les partenaires de vente au détail. Ces avancées technologiques renforcent non seulement la fidélité à la marque, mais aident également les entreprises à rester compétitives à mesure que les attentes des consommateurs en matière de qualité et de transparence continuent d'augmenter.

Les entreprises leaders, telles que Kraft Heinz avec son produit NotMayo, intègrent des technologies avancées d'intelligence artificielle (IA) dans le développement des formulations. Cette intégration accélère les cycles d'innovation produit et affine les caractéristiques sensorielles pour s'aligner sur les préférences des consommateurs. Au-delà du marché de consommation, des opportunités significatives existent dans des secteurs spécialisés comme la fabrication industrielle de produits alimentaires. Dans ces secteurs, la mayo sans œuf offre des propositions de valeur uniques, telles que des profils sans allergènes et une efficacité opérationnelle améliorée. En tirant parti de ces opportunités, les entreprises peuvent diversifier les applications au-delà du détail, se positionnant pour une croissance durable sur un marché concurrentiel qui récompense à la fois l'innovation et l'échelle.

Leaders du secteur des mayonnaises sans œuf

Unilever plc

Kraft Heinz Company

Eat Just Inc.

Dr. Oetker KG

Danone SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Masaka Farms a lancé une mayonnaise sans œuf avec une saveur cocktail au citron au Rwanda, se positionnant comme l'un des premiers producteurs locaux d'une mayonnaise à base de plantes et sans œuf visant à élargir les options pour les consommateurs recherchant des condiments sans allergènes et végétariens.

- Juin 2024 : Hellmann's a renommé sa mayonnaise vegan en mayo à base de plantes pour élargir sa portée sur le marché. L'entreprise a introduit cette version sans produits d'origine animale de sa mayonnaise en 2018 pour répondre au segment de marché vegan en expansion. Le produit reformulé a maintenu la conformité vegan, incorporant de l'huile de tournesol et de la gomme xanthane tout en réduisant la teneur en huile de colza.

- Mai 2024 : Duke's, fondée en 1917 et connue pour sa mayonnaise du Sud premium, a introduit une Mayo à Base de Plantes. Ce nouveau produit a répondu à la demande croissante du marché pour des alternatives à base de plantes et a servi à la fois les établissements de restauration et les consommateurs en ligne. La Mayo à Base de Plantes a maintenu les normes de qualité de Duke's sans arômes artificiels, colorants ni sirop de maïs à haute teneur en fructose, tout en étant casher et sans gluten. Le produit était disponible en contenants de 4 gallons via les distributeurs de restauration, et les consommateurs pouvaient acheter des bocaux de 16 onces via la boutique en ligne de Duke's.

Portée du rapport mondial sur le marché des mayonnaises sans œuf

| À base d'huile de soja |

| À base d'huile de canola |

| À base d'huile d'avocat |

| À base d'huile d'olive |

| Autres huiles (tournesol, noix de coco, mélanges) |

| Nature |

| Aromatisé |

| Bocaux |

| Sachets |

| Bouteilles |

| Autres |

| Restauration HoReCa | |

| Fabricant industriel de produits alimentaires | |

| Ménages au détail | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Magasins de vente au détail en ligne | |

| Autres circuits de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Viêt Nam | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source d'huile | À base d'huile de soja | |

| À base d'huile de canola | ||

| À base d'huile d'avocat | ||

| À base d'huile d'olive | ||

| Autres huiles (tournesol, noix de coco, mélanges) | ||

| Par type de produit | Nature | |

| Aromatisé | ||

| Par type d'emballage | Bocaux | |

| Sachets | ||

| Bouteilles | ||

| Autres | ||

| Par utilisateur final | Restauration HoReCa | |

| Fabricant industriel de produits alimentaires | ||

| Ménages au détail | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autres circuits de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des mayonnaises sans œuf d'ici 2031 ?

Il devrait atteindre 6,88 milliards USD d'ici 2031, avec un CAGR de 6,25 % entre 2026 et 2031.

Quelle base d'huile connaît la croissance la plus rapide dans les tartinades sans œuf ?

Les formulations à l'huile d'avocat sont en tête avec un CAGR de 8,14 % jusqu'en 2031 grâce à leur positionnement favorable au cœur et à la perception d'une saveur premium.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La certification vegan de la FSSAI en Inde, les saveurs localisées japonaises et chinoises, et la hausse des revenus urbains stimulent un CAGR régional de 7,25 %.

Quels formats d'emballage sont tendance ?

Les sachets légers gagnent des parts à un CAGR de 7,72 % en raison d'une empreinte carbone réduite et d'une diminution des déchets de produit.

Dernière mise à jour de la page le: