Taille et part du marché des ingrédients marins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

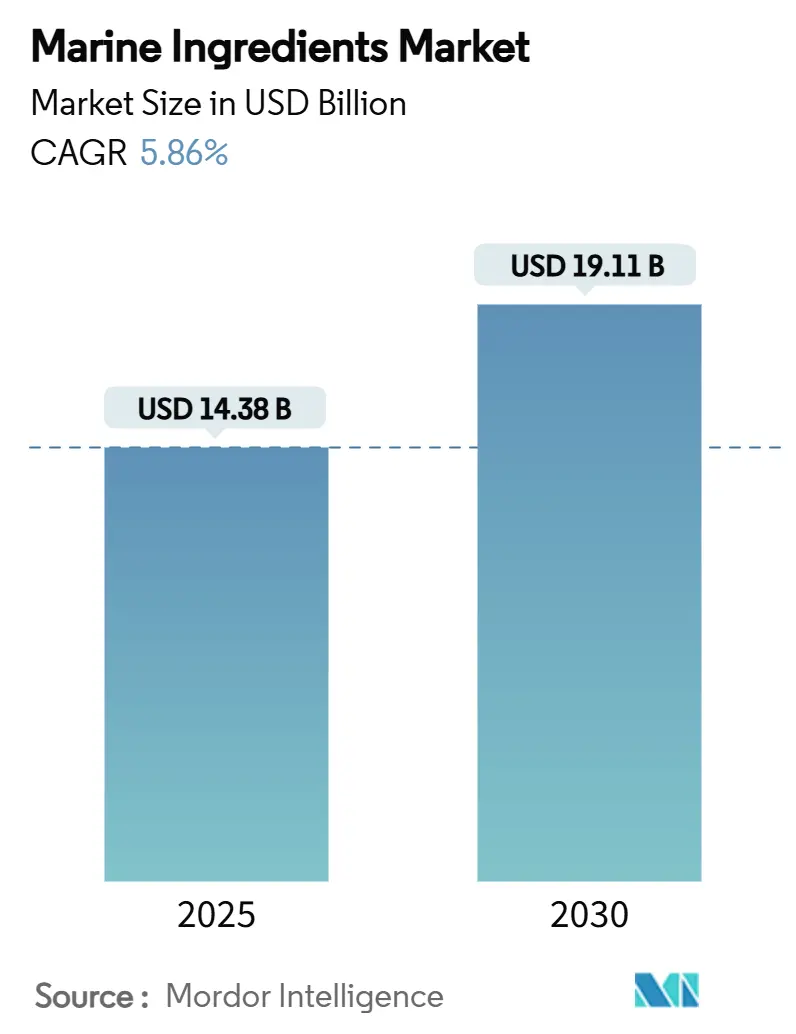

| Taille du Marché (2025) | 14.38 Milliards de dollars |

| Taille du Marché (2030) | 19.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.86% CAGR |

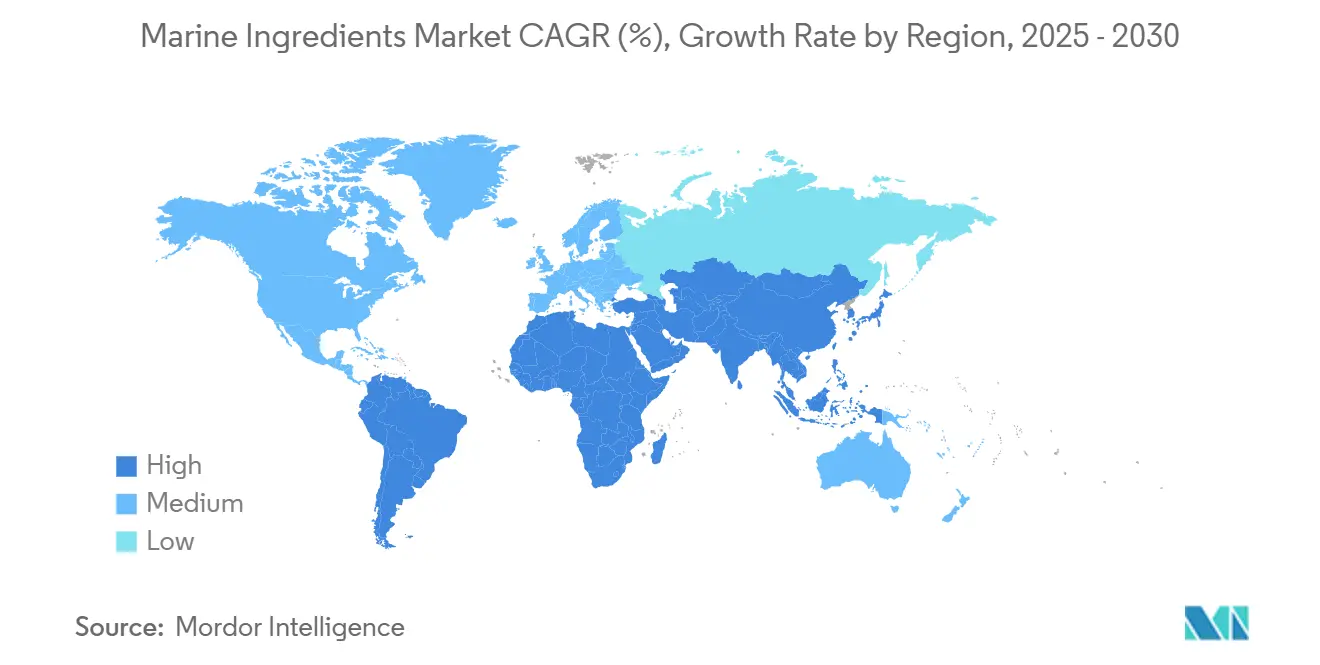

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients marins par Mordor Intelligence

La taille du marché des ingrédients marins a atteint 14,38 milliards USD en 2025 et devrait atteindre 19,11 milliards USD d'ici 2030, représentant un CAGR de 5,86 %. La demande croissante en alimentation aquacole durable, l'adoption rapide des huiles oméga-3 dérivées des algues et les pressions réglementaires favorisant des formulations à haute efficacité orientent le marché des ingrédients marins vers des technologies avancées. Les acteurs du secteur développent des plateformes de fermentation de précision pour valoriser les sous-produits, atténuant ainsi la volatilité des matières premières liée à la pêcherie d'anchois du Pérou. Les investissements dans la culture d'algues à grande échelle réduisent la dépendance excessive aux approvisionnements issus de la pêche sauvage, tandis que les cadres de certification tels que la norme ASC Feed Standard ont commencé à récompenser les produits traçables à faible impact. La différenciation concurrentielle repose désormais sur l'intégration verticale, l'innovation technologique et des références de durabilité vérifiées sur le marché des ingrédients marins.

Principaux enseignements du rapport

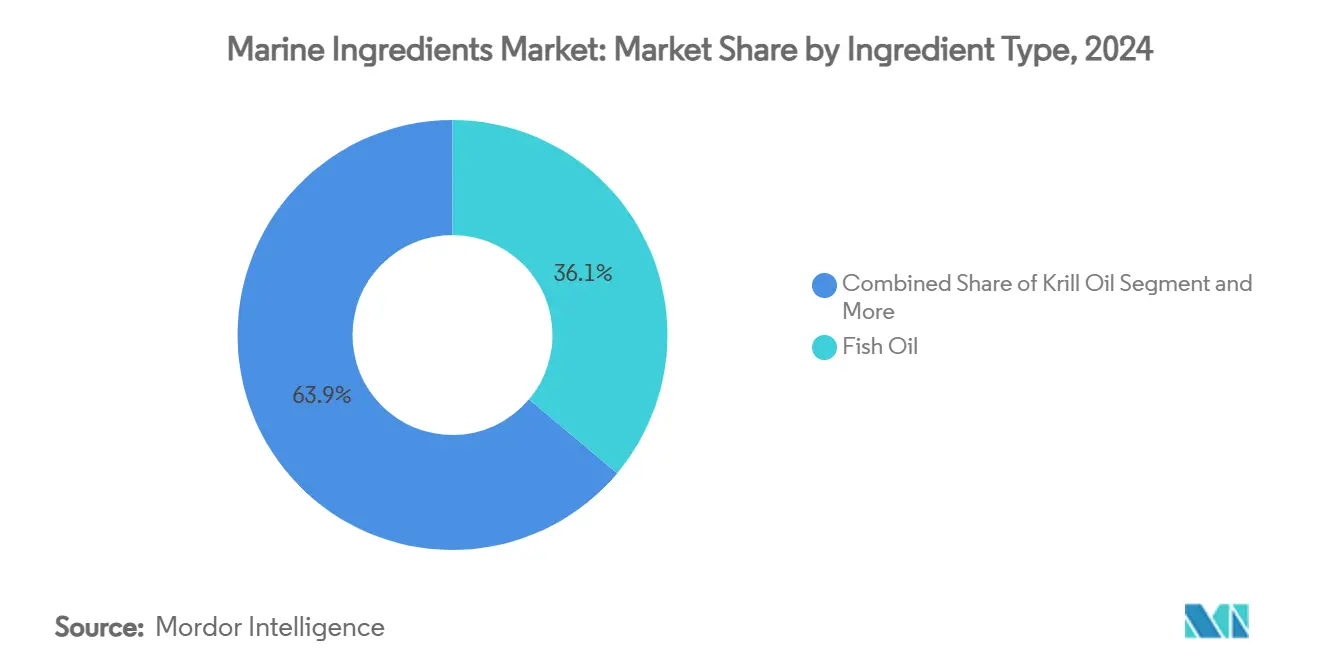

- Par type d'ingrédient, l'huile de poisson a dominé avec une part de marché des ingrédients marins de 36,48 % en 2024, tandis que l'huile algale DHA/EPA a enregistré la croissance la plus élevée avec un CAGR de 10,80 % jusqu'en 2030.

- Par source, le poisson a contribué à 64,39 % de la taille du marché des ingrédients marins en 2024, tandis que les microalgues ont progressé à un CAGR de 9,40 %, le plus rapide de la catégorie.

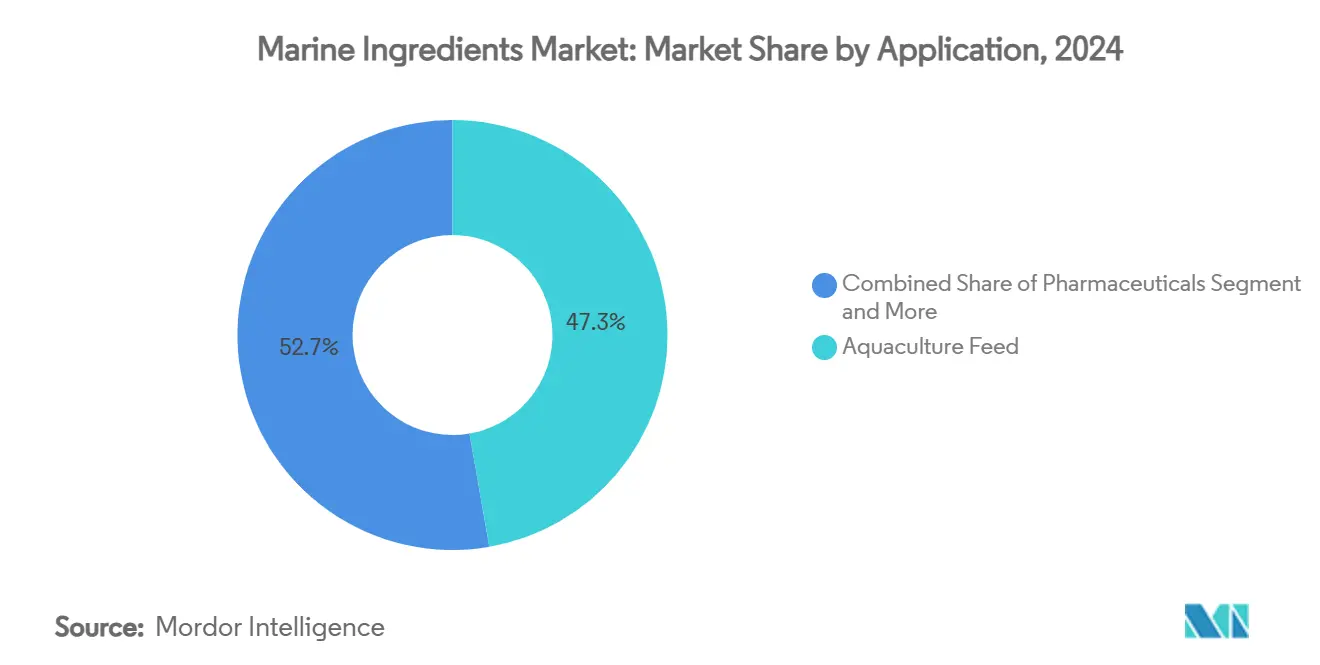

- Par application, l'alimentation aquacole a détenu 47,74 % de la part du marché des ingrédients marins en 2024 ; les compléments alimentaires ont progressé à un CAGR de 8,60 %, dépassant les autres usages.

- Par géographie, l'Asie-Pacifique a représenté 45,38 % du marché des ingrédients marins en 2024, tandis que la région Moyen-Orient et Afrique a enregistré la croissance la plus forte, avec un CAGR de 6,92 % jusqu'en 2030.

Tendances et perspectives du marché mondial des ingrédients marins

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante en alimentation aquacole | +1.8% | Mondiale, avec une concentration en Asie-Pacifique et dans les marchés émergents du Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Sensibilisation croissante des consommateurs aux compléments d'oméga-3 | +1.2% | Amérique du Nord et UE en priorité, expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la capacité de culture d'algues à grande échelle | +0.9% | Mondiale, avec un déploiement commercial précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur de l'efficacité de conversion alimentaire | +0.7% | UE et Amérique du Nord en tête, avec des répercussions sur les producteurs d'Asie-Pacifique orientés vers l'exportation | Moyen terme (2-4 ans) |

| Valorisation par fermentation de précision des sous-produits | +0.5% | Pôles d'innovation en Amérique du Nord et dans l'UE, expansion vers les marchés mondiaux | Long terme (≥ 4 ans) |

| Hydrolyse enzymatique libérant des peptides à haute valeur ajoutée | +0.4% | Mondiale, avec une concentration de la R&D dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en alimentation aquacole

La production mondiale d'aquaculture enregistre une production accrue[1]"L'aquaculture mondiale en plein essor, avec une production dépassant les pêcheries de capture sauvage, selon le rapport SOFIA 2024 de la FAO des Nations Unies", juin 2024, https://www.seafoodsource.com/news/supply-trade/global-aquaculture-surging-with-production-surpassing-wild-catch-fisheries-2024-un-fao-sofia-report-finds, créant une demande sans précédent pour des ingrédients marins de haute qualité qui optimisent les taux de conversion alimentaire et les résultats en matière de santé des poissons. L'expansion du secteur reflète l'évolution des modes de consommation de protéines, notamment dans les économies émergentes où l'aquaculture fournit des alternatives protéiques animales abordables à l'élevage traditionnel. L'alimentation représente plus de 50 % des coûts de production aquacole[2]Organisation des Nations Unies pour l'alimentation et l'agriculture. "Impacts d'El Niño sur les pêcheries marines et l'aquaculture." 12 novembre 2021. https://openknowledge.fao.org/server/api/core/bitstreams/66538eba-9c85-4504-8438-c1cf0a0a3903/content/sofia/2024/impacts-marine-fisheries-aquaculture.html, ce qui intensifie l'attention portée à l'efficacité des ingrédients et à la densité nutritionnelle pour maintenir la viabilité économique. Les ingrédients marins avancés permettent aux producteurs de réduire leur dépendance à la farine de poisson tout en maintenant les performances de croissance, répondant ainsi aux pressions économiques et aux préoccupations de durabilité. L'intégration d'approches de nutrition de précision permet aux formulateurs d'optimiser les combinaisons d'ingrédients en fonction des besoins spécifiques aux espèces, améliorant à la fois les rendements économiques et les résultats environnementaux.

Sensibilisation croissante des consommateurs aux compléments d'oméga-3

En 2024, la sensibilisation des consommateurs aux bienfaits des oméga-3 pour la santé a fait bondir la demande de compléments alimentaires, l'Organisation mondiale pour les oméga-3 EPA et DHA notant une hausse des volumes d'une année sur l'autre, même face aux défis d'approvisionnement. Les études cliniques ont non seulement validé les avantages cardiovasculaires, cognitifs et anti-inflammatoires des oméga-3, mais ont également élargi leur utilisation des capsules d'huile de poisson traditionnelles aux aliments fonctionnels, aux boissons et aux produits pharmaceutiques. Les principaux marchés accordant des approbations réglementaires pour les allégations de santé ont renforcé la légitimité des compléments d'oméga-3. Parallèlement, une démographie végétarienne et végane croissante stimule la demande d'alternatives aux oméga-3 dérivées des algues. Les produits à haute concentration en EPA/DHA commandent des prix premium, offrant des opportunités lucratives aux fournisseurs d'ingrédients marins capables de proposer des formulations standardisées et biodisponibles. À mesure que les régions développées atteignent la saturation du marché, on observe un glissement notable vers les marchés d'Asie-Pacifique et d'Amérique latine, portés par la hausse des revenus disponibles qui favorise les produits de santé premium.

Expansion de la capacité de culture d'algues à grande échelle

Grâce aux avancées technologiques accrues, des entreprises comme DSM-Firmenich produisent des huiles oméga-3 équivalentes aux sources marines à partir de microalgues, atteignant des ratios EPA/DHA rivalisant avec l'huile de poisson traditionnelle. Les innovations dans les photobioréacteurs et les procédés de fermentation optimisés ont non seulement réduit les coûts de production, mais ont également assuré des rendements constants. En conséquence, les huiles algales sont désormais économiquement comparables aux applications premium d'huile de poisson. La feuille de route ambitieuse de Corbion en matière d'algues souligne la confiance du secteur dans l'évolutivité de la production algale. De nombreuses installations de culture exploitent désormais les énergies renouvelables et les substrats issus des flux de déchets, renforçant leurs références en matière de durabilité. Cette démarche résonne bien auprès des consommateurs soucieux de l'environnement et des cadres réglementaires en évolution. De plus, l'adaptabilité de la technologie signifie que la production peut avoir lieu à proximité des centres de consommation, réduisant les coûts de transport et atténuant les risques liés à la chaîne d'approvisionnement, un avantage significatif par rapport à la récolte marine traditionnelle.

Pression réglementaire en faveur de l'efficacité de conversion alimentaire

Les ingrédients marins à haute efficacité, qui optimisent l'utilisation des nutriments et réduisent les impacts environnementaux, sont adoptés plus rapidement en raison des exigences de certification alimentaire du Conseil de gestion de l'aquaculture (ASC). BioMar est devenu le premier au Royaume-Uni à obtenir la certification ASC Feed[3]BioMar. "BioMar obtient la première certification ASC Feed du Royaume-Uni." 22 octobre 2024. https://www.biomar.com/insights/insights-hub/biomar-achieves-uks-first-asc-feed-certification, soulignant l'engagement du secteur envers l'évolution des critères de durabilité. Alors que les cadres réglementaires lient de plus en plus les licences aquacoles aux indicateurs d'efficacité alimentaire, les producteurs exploitant des ingrédients marins avancés pour améliorer les taux de conversion alimentaire acquièrent un avantage concurrentiel. La stratégie de croissance bleue de l'Union européenne, qui promeut l'aquaculture durable, stimule les investissements dans des formulations alimentaires innovantes qui réduisent la dépendance aux ressources marines. Si les régimes de certification récompensent les producteurs conformes par des primes d'accès au marché, ils encouragent également l'adoption d'ingrédients marins à haute performance, même s'ils impliquent des coûts initiaux plus élevés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité de l'approvisionnement en matières premières (ex. : événements El Niño) | -1.1% | Mondiale, avec un impact primaire sur les chaînes d'approvisionnement dépendantes du Pérou | Court terme (≤ 2 ans) |

| Certifications de durabilité plus strictes et quotas de capture | -0.8% | Mondiale, avec l'application la plus stricte dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Concurrence des alternatives à base de protéines unicellulaires | -0.6% | Marchés développés dans un premier temps, expansion mondiale | Long terme (≥ 4 ans) |

| Préoccupations liées à la contamination par les métaux lourds et les microplastiques | -0.4% | Mondiale, avec un contrôle accru dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en matières premières

La pêcherie d'anchois du Pérou, qui fournit plus de 70 % des matières premières mondiales en oméga-3, est fréquemment perturbée par les événements climatiques El Niño. Ces perturbations peuvent entraîner une réduction des captures de 50 à 80 % lors des épisodes sévères. L'événement El Niño de 2023 a eu un effet prononcé sur les populations de poissons, entraînant des saisons de pêche raccourcies et une flambée des prix des matières premières qui a eu des répercussions sur les chaînes d'approvisionnement mondiales. Une telle variabilité climatique pose des défis de gestion des stocks pour les transformateurs et les formulateurs. En conséquence, les entreprises sont contraintes soit de maintenir des stocks de sécurité plus importants, soit d'explorer des stratégies d'approvisionnement alternatives. La concentration de la production d'oméga-3 dans une seule région géographique accroît les risques d'approvisionnement, notamment avec la fréquence et l'intensité croissantes des événements El Niño dues au changement climatique. Après des perturbations climatiques importantes, le rétablissement peut prendre 2 à 3 ans, entraînant une volatilité prolongée du marché. Cette volatilité affecte la stabilité des prix et les contrats d'approvisionnement à long terme dans l'ensemble de la chaîne de valeur des ingrédients marins.

Certifications de durabilité plus strictes et quotas de capture

Des organisations comme Marin Trust resserrent les exigences de certification des ingrédients marins, introduisant des normes rigoureuses de traçabilité et de durabilité. Ces normes renforcées font augmenter les coûts de conformité et compliquent les opérations. L'évaluation comparative 2024 de l'Aquatic Life Institute souligne que les régimes de certification aquacole sont en pleine mutation, nécessitant des ajustements constants dans les pratiques d'approvisionnement et de transformation. Dans les régions clés, les réductions des quotas de pêche limitent la disponibilité des matières premières. Simultanément, comme les primes de certification font monter les coûts des ingrédients, les marges tout au long de la chaîne d'approvisionnement sont sous pression. Les petits producteurs sont aux prises avec des charges de certification plus lourdes, un défi qui pourrait ouvrir la voie à une consolidation du marché, au bénéfice des opérations plus grandes et intégrées verticalement. La multiplication des régimes de certification concurrents ne fait pas seulement fragmenter le marché, mais brouille également la compréhension des consommateurs. Pendant ce temps, les efforts d'harmonisation des réglementations entre les principaux marchés sont encore en cours.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : la domination de l'huile de poisson remise en question par l'innovation algale

En 2024, l'huile de poisson détient une part de marché dominante de 36,48 %, soutenue par des chaînes d'approvisionnement bien établies, des avantages en termes de coûts et une efficacité prouvée dans diverses applications. Le segment bénéficie d'une reprise de la pêcherie d'anchois du Pérou, avec des captures 2024 dépassant 4,8 millions de tonnes métriques, grâce à des conditions océanographiques favorables. La transformation traditionnelle de l'huile de poisson, bénéficiant d'économies d'échelle, offre des prix compétitifs, notamment dans les applications en vrac comme l'alimentation aquacole, où la sensibilité aux coûts est cruciale. Le statut réglementaire reconnu de l'huile de poisson dans le monde entier évite les obstacles à l'approbation auxquels font face les sources alternatives. Associé à de nombreuses recherches cliniques validant les bienfaits des oméga-3 pour la santé, cela favorise une confiance indéfectible chez les consommateurs et les acteurs du secteur. De son rôle fondamental dans l'aquaculture à son positionnement premium dans les compléments alimentaires, les procédés de raffinage de l'huile de poisson permettent d'adapter les ratios EPA/DHA pour répondre à des demandes spécifiques.

L'huile algale DHA/EPA est en pleine ascension, avec un CAGR projeté de 10,80 % jusqu'en 2030. Cette progression est alimentée par une volonté de durabilité et des avancées technologiques, ouvrant la voie à une production à grande échelle. Notamment, des entreprises comme DSM-Firmenich ont comblé l'écart, en élaborant des produits algaux qui reproduisent les ratios EPA/DHA de l'huile de poisson traditionnelle, surmontant ainsi un obstacle important à l'entrée sur le marché. Les innovations dans les photobioréacteurs et les procédés de fermentation optimisés ont réduit les coûts de production et renforcé la constance des rendements. En conséquence, les huiles algales se positionnent désormais solidement sur les marchés premium, où la durabilité commande souvent une prime de prix. Le segment est en outre soutenu par une vague montante de consommateurs végétariens et végans, désireux de nutriments équivalents aux sources marines sans origine animale. Les approbations réglementaires pour le statut de nouvel aliment dans les marchés clés soulignent davantage le potentiel commercial du segment. La feuille de route ambitieuse de Corbion en matière d'algues, visant 200 millions EUR de ventes d'ici 2028, souligne la confiance du secteur dans la production algale évolutive. Notamment, les installations de culture exploitent de plus en plus les énergies renouvelables, renforçant leurs références en matière de durabilité.

Par source : la dépendance au poisson stimule l'innovation en microalgues

En 2024, les sources de poisson représentent une part dominante de 64,39 % du marché des ingrédients marins, capitalisant sur une infrastructure de transformation bien établie, des liens solides dans la chaîne d'approvisionnement et des efficiences de coûts dans les applications de produits de base. Ce segment couvre un large éventail d'espèces, de la pêcherie d'anchois du Pérou, fournisseur clé de matières premières en oméga-3, aux sous-produits de transformation de divers poissons à nageoires et crustacés, qui sont transformés en collagène, hydrolysats de protéines et composés bioactifs spécialisés. L'approvisionnement traditionnel en poisson tire parti de technologies avancées d'extraction et de purification, maximisant les rendements et minimisant les déchets. Les stratégies d'intégration verticale permettent aux transformateurs de tirer de la valeur de plusieurs flux de produits à partir d'une seule matière première. L'Organisation mondiale pour les oméga-3 EPA et DHA souligne la résilience des ingrédients dérivés du poisson dans la chaîne d'approvisionnement, même face aux perturbations périodiques. Elle attribue cette stabilité à une gestion efficace des stocks et à des stratégies d'approvisionnement diversifiées qui contrecarrent les fluctuations liées au climat. Les innovations dans la transformation, telles que l'hydrolyse enzymatique et l'extraction supercritique, ont permis d'extraire des composés à haute valeur ajoutée de sous-produits de poisson auparavant négligés, améliorant l'utilisation des ressources et les rendements économiques.

Les microalgues, avec un CAGR projeté de 9,40 % jusqu'en 2030, émergent comme le segment source à la croissance la plus rapide. Cette croissance est alimentée par des avancées technologiques qui facilitent une production constante tout au long de l'année, non affectée par les changements saisonniers ou climatiques. À l'échelle commerciale, la culture de microalgues prospère dans des environnements contrôlés, affinant les conditions de croissance, les mélanges de nutriments et les calendriers de récolte. Cette approche augmente les concentrations de composés cibles et assure la constance des produits. L'un des avantages remarquables des microalgues est leur flexibilité géographique, permettant une production à proximité des centres de consommation, réduisant les coûts de transport et limitant les risques liés à la chaîne d'approvisionnement. En revanche, la récolte marine traditionnelle est souvent confinée à des régions océaniques spécifiques. Les recherches soulignent que les microalgues peuvent égaler les sources marines traditionnelles dans la production d'acides gras oméga-3, de protéines et de composés bioactifs. De plus, elles évitent les risques de contamination liés aux matériaux récoltés en mer. Les technologies de fermentation de pointe amplifient cet avantage, permettant une production précise de composés spécifiques avec une pureté et une puissance supérieures. Cette capacité s'aligne parfaitement avec la demande des secteurs pharmaceutique et nutraceutique pour des ingrédients standardisés, une constance souvent difficile à atteindre avec les sources marines traditionnelles.

Par application : leadership de l'alimentation aquacole avec la croissance des compléments alimentaires

En 2024, les applications d'alimentation aquacole dominent le marché avec une part de 47,74 %, portées par une hausse mondiale de la production aquacole et un accent sur l'optimisation de l'efficacité alimentaire pour la durabilité économique. En tant que secteur de production alimentaire à la croissance la plus rapide, la production mondiale d'aquaculture atteint 90,4 millions de tonnes en 2024, l'Asie représentant 84 % de ce volume. Les ingrédients marins améliorent les taux de conversion alimentaire, renforcent la santé des poissons et élèvent la qualité des produits. Étant donné que l'alimentation constitue 60 à 70 % des coûts de production de l'aquaculture, l'accent est mis sur l'efficacité des ingrédients. Les ingrédients marins avancés permettent aux producteurs de réduire leur dépendance à la farine de poisson sans compromettre la croissance, répondant aux pressions économiques et aux problèmes de durabilité à mesure que les captures de poissons sauvages se stabilisent. La nutrition de précision permet aux formulateurs d'adapter les mélanges d'ingrédients aux besoins des espèces, améliorant les rendements financiers et les bénéfices environnementaux tout en respectant des certifications de durabilité plus strictes.

Les compléments alimentaires constituent le segment à la croissance la plus rapide, avec un CAGR de 8,60 % jusqu'en 2030. Cette croissance découle de la sensibilisation croissante des consommateurs aux bienfaits des oméga-3 pour la santé et de l'élargissement des applications au-delà des capsules d'huile de poisson. En 2024, l'Organisation mondiale pour les oméga-3 EPA et DHA a noté une hausse des volumes de 1,4 % d'une année sur l'autre, soulignant une demande robuste malgré les défis d'approvisionnement. Les recherches cliniques validant les bienfaits cardiovasculaires, cognitifs et anti-inflammatoires des oméga-3 ont élargi leur utilisation aux aliments fonctionnels, aux boissons et aux produits pharmaceutiques. Les approbations réglementaires pour les allégations de santé dans les principaux marchés renforcent la légitimité de la supplémentation. Les produits à haute concentration en EPA/DHA commandent des prix premium, créant des opportunités pour les fournisseurs proposant des formulations standardisées et biodisponibles répondant aux normes pharmaceutiques. À mesure que les régions développées arrivent à maturité, les fournisseurs s'étendent vers l'Asie-Pacifique et l'Amérique latine, où la hausse des revenus disponibles favorise les produits de santé premium. Pendant ce temps, la croissance des populations végétariennes et véganes stimule la demande d'alternatives dérivées des algues offrant des avantages nutritionnels similaires.

Analyse géographique

En 2024, l'Asie-Pacifique détient une part de marché dominante de 45,38 %, capitalisant sur sa solide infrastructure aquacole et son accès facile aux matières premières. La position dominante de la Chine dans l'aquaculture mondiale, produisant plus de 60 % des poissons d'élevage mondiaux, souligne non seulement sa domination mais stimule également une demande accrue en ingrédients marins. En complément, l'aquaculture indienne est en plein essor, soutenue par des mesures gouvernementales telles que la réduction des droits de douane sur les intrants pour l'alimentation des crevettes. En Asie du Sud-Est, des nations comme le Vietnam, l'Indonésie et la Thaïlande connaissent une montée en puissance de l'aquaculture, portée par des conditions climatiques favorables et des politiques gouvernementales de soutien, entraînant une consommation accrue d'ingrédients marins.

Pendant ce temps, le Moyen-Orient et l'Afrique sont les régions à surveiller, affichant le taux de croissance le plus rapide avec un CAGR notable de 6,92 % projeté jusqu'en 2030. Au Moyen-Orient et en Afrique, la croissance rapide est stimulée par des initiatives aquacoles ambitieuses. Notamment, l'Arabie saoudite a lancé un programme d'investissement de 4 milliards USD, visant une production annuelle impressionnante de 600 000 tonnes métriques d'ici 2030, avec le soutien de géants mondiaux de l'alimentation comme Cargill. Si l'aquaculture d'Afrique subsaharienne est en expansion, elle est aux prises avec des problèmes d'accessibilité à l'alimentation. Cependant, à mesure que l'infrastructure se développe et que la production locale d'alimentation monte en puissance, le potentiel de croissance significative de la région devient évident.

De l'autre côté de l'Atlantique, l'Europe défend la durabilité dans les applications des ingrédients marins. Des entreprises comme BioMar sont à l'avant-garde, obtenant la première certification ASC Feed du Royaume-Uni et développant des formulations alimentaires qui réduisent la dépendance aux ressources marines. L'Amérique du Nord, quant à elle, concentre ses efforts sur des applications premium comme les compléments alimentaires et les aliments fonctionnels. Ici, la volonté des consommateurs de payer une prime pour des ingrédients durables et traçables propulse la croissance du marché. La région récolte également les fruits des avancées technologiques dans la culture d'algues et la fermentation de précision, avec des entreprises élaborant des alternatives aux ingrédients traditionnels dérivés du poisson.

Paysage concurrentiel

Sur le marché des ingrédients marins, les transformateurs de poisson traditionnels, les innovateurs en biotechnologie et les entreprises aquacoles intégrées verticalement se livrent une concurrence fragmentée, bien que le marché montre des signes de concentration modérée. Les leaders du marché, comme American Industrial Partners, illustrent une tendance à la consolidation, comme en témoigne leur acquisition de la division ingrédients pour l'alimentation d'Aker BioMarine pour 590 millions USD. La différenciation concurrentielle repose davantage sur les références en matière de durabilité, l'innovation technologique et la résilience de la chaîne d'approvisionnement que sur la concurrence traditionnelle par les coûts.

Trois stratégies concurrentielles distinctes émergent : les transformateurs traditionnels mettent l'accent sur l'efficacité opérationnelle et l'échelle, les entreprises de biotechnologie développent des méthodes de production alternatives, et les acteurs intégrés supervisent plusieurs étapes de la chaîne de valeur. Il existe un intérêt croissant pour les applications spécialisées, telles que les produits pharmaceutiques dérivés des ressources marines, les ingrédients cosmétiques et les biostimulants agricoles. Ces domaines, avec leur expertise technique et leurs obstacles réglementaires, présentent des opportunités de marché inexploitées.

Les nouveaux entrants, qualifiés de perturbateurs émergents, exploitent la fermentation de précision et la biologie synthétique pour créer des composés équivalents aux sources marines, contournant les limites de la récolte traditionnelle. En réponse, les acteurs établis forment des partenariats stratégiques et acquièrent des technologies. La course à l'innovation est soulignée par une augmentation des dépôts de brevets, notamment dans la culture d'algues et l'extraction de composés bioactifs, mettant en évidence la quête du secteur pour la protection de la propriété intellectuelle dans les nouvelles méthodes de production et formulations.

Leaders du secteur des ingrédients marins

Omega Protein Corporation

TASA

Corpesca S.A.

Aker BioMarine

Austevoll Seafood

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Thai Union a investi 30 millions USD dans une nouvelle usine de transformation de collagène marin en Thaïlande d'une capacité annuelle de 200 tonnes, axée sur l'utilisation de la peau de thon pour des applications cosmétiques et nutraceutiques, démontrant la viabilité commerciale de la valorisation des sous-produits de poisson.

- Avril 2025 : Marine Biologics a lancé des technologies de traitement des algues alimentées par l'IA pour relever les défis de variabilité de la composition chimique, améliorant la constance dans les applications d'ingrédients pour aliments fonctionnels.

- Juillet 2024 : American Industrial Partners a finalisé l'acquisition de la division ingrédients pour l'alimentation d'Aker BioMarine pour 590 millions USD, le plus grand récolteur de krill au monde, dans le but d'exploiter l'expertise maritime pour une croissance accrue du marché aquacole et des initiatives de durabilité.

Portée du rapport mondial sur le marché des ingrédients marins

| Farine de poisson |

| Huile de poisson |

| Huile de krill |

| Huile algale DHA/EPA |

| Collagène marin |

| Hydrolysats de protéines et peptides |

| Astaxanthine et autres caroténoïdes marins |

| Autres |

| Poisson |

| Krill |

| Calmar |

| Algues |

| Microalgues |

| Autres |

| Alimentation aquacole |

| Nutrition animale et alimentation pour animaux de compagnie |

| Compléments alimentaires |

| Aliments fonctionnels et boissons |

| Produits pharmaceutiques |

| Cosmétiques et soins personnels |

| Engrais et biostimulants agricoles |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Israël | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'ingrédient | Farine de poisson | |

| Huile de poisson | ||

| Huile de krill | ||

| Huile algale DHA/EPA | ||

| Collagène marin | ||

| Hydrolysats de protéines et peptides | ||

| Astaxanthine et autres caroténoïdes marins | ||

| Autres | ||

| Par source | Poisson | |

| Krill | ||

| Calmar | ||

| Algues | ||

| Microalgues | ||

| Autres | ||

| Par application | Alimentation aquacole | |

| Nutrition animale et alimentation pour animaux de compagnie | ||

| Compléments alimentaires | ||

| Aliments fonctionnels et boissons | ||

| Produits pharmaceutiques | ||

| Cosmétiques et soins personnels | ||

| Engrais et biostimulants agricoles | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Israël | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des ingrédients marins et à quel rythme croît-il ?

Le marché des ingrédients marins est évalué à 14,38 milliards USD en 2025 et devrait atteindre 19,11 milliards USD d'ici 2030, enregistrant un CAGR de 5,86 %.

Quelle région mène la demande mondiale en ingrédients d'alimentation d'origine marine ?

L'Asie-Pacifique représente 45,38 % de la demande mondiale, soutenue par le grand secteur de l'alimentation aquacole de la Chine et l'expansion de la production en Inde et en Asie du Sud-Est.

Pourquoi les produits oméga-3 d'origine algale gagnent-ils du terrain auprès des marques de compléments ?

Les avancées dans les photobioréacteurs à grande échelle et la fermentation ont réduit les coûts de production tout en égalant les ratios EPA/DHA de l'huile de poisson, offrant des alternatives véganes et traçables.

Quelles tendances en matière de certification façonnent les décisions d'achat dans l'alimentation aquacole ?

La norme ASC Feed Standard et les critères de traçabilité de Marin Trust récompensent les formulations alimentaires présentant une durabilité vérifiée et une haute efficacité nutritionnelle, incitant à la reformulation dans l'ensemble des chaînes d'approvisionnement.

Dernière mise à jour de la page le: