Taille et part du marché des protéines d'algues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.84 Milliards de dollars |

| Taille du Marché (2031) | 1.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.02% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines d'algues par Mordor Intelligence

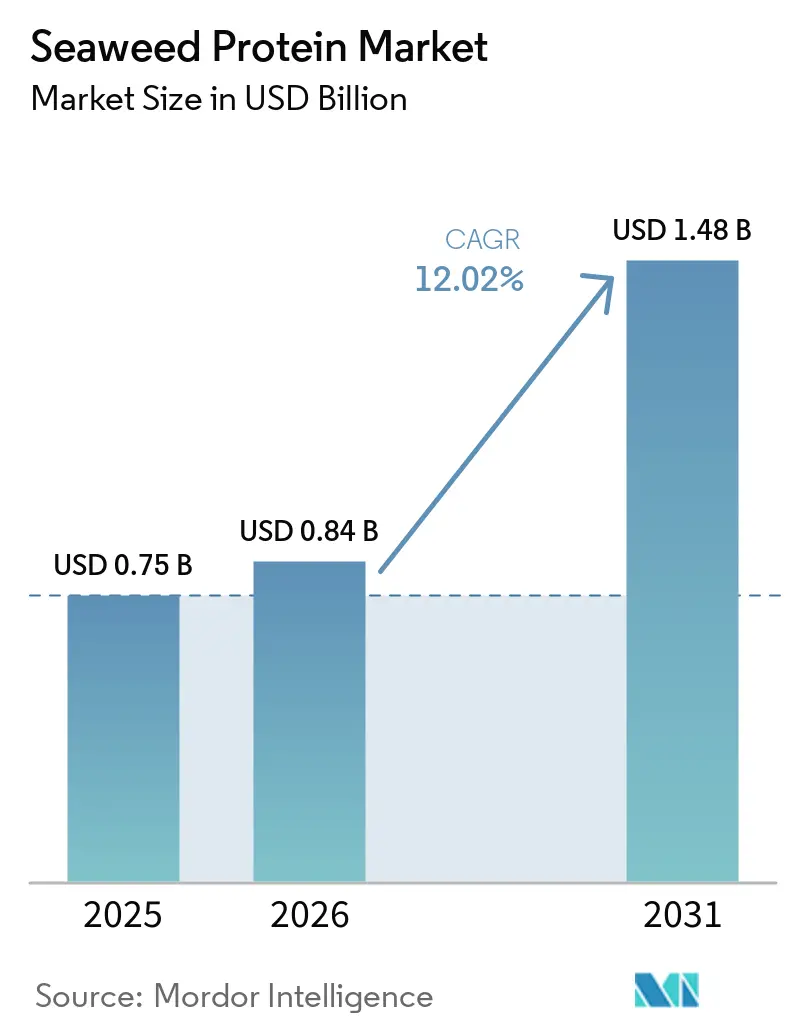

La taille du marché des protéines d'algues était évaluée à 0,75 milliard USD en 2025 et devrait croître de 0,84 milliard USD en 2026 pour atteindre 1,48 milliard USD d'ici 2031, à un TCAC de 12,02 % durant la période de prévision (2026-2031). Les protéines d'algues contiennent jusqu'à 32 % de teneur en protéines en poids sec et nécessitent un minimum de ressources environnementales pour leur production, notamment aucune eau douce, aucun engrais ni aucune terre arable. La croissance du marché est portée par les avancées dans les technologies de culture et d'extraction, telles que les systèmes de bioréacteurs améliorés et les procédés enzymatiques, qui augmentent les rendements en protéines de 40 à 50 % par rapport aux méthodes d'extraction conventionnelles. Ces développements technologiques ont permis aux fabricants de produire des concentrés et des isolats de protéines d'algues de haute qualité adaptés à diverses applications alimentaires et de boissons.

Points clés du rapport

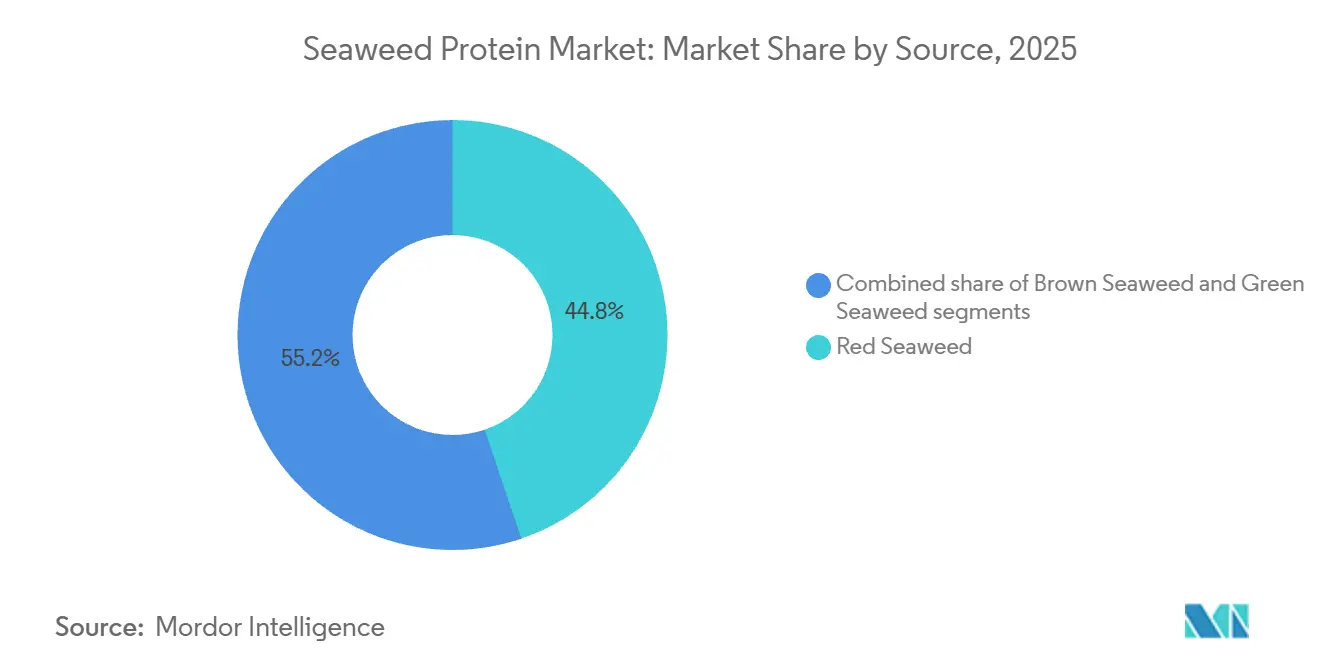

- Par source, les algues rouges détiennent la plus grande part du marché des protéines d'algues à 44,81 % en 2025, tandis que les algues vertes devraient croître à un TCAC de 12,67 % durant la période de prévision jusqu'en 2031.

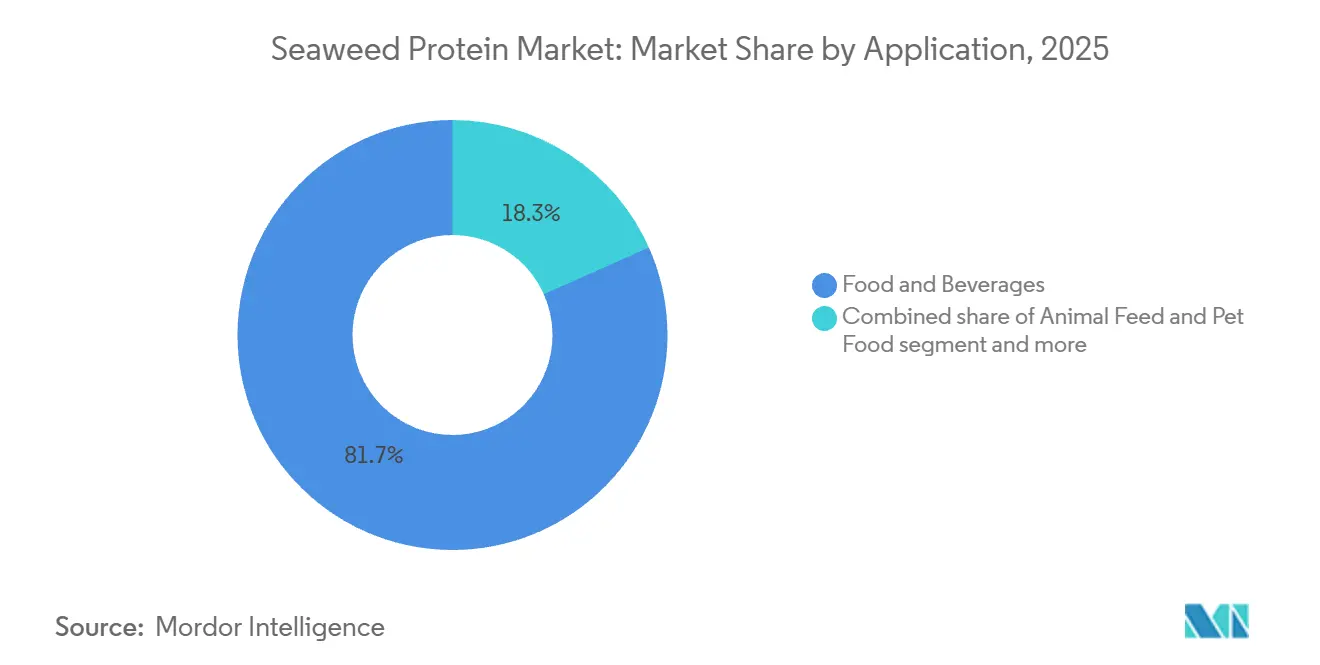

- Par application, l'alimentation et les boissons détenaient 81,67 % de la taille du marché des protéines d'algues en 2025, tandis que les soins personnels et les cosmétiques devraient enregistrer un TCAC de 12,98 % entre 2026 et 2031.

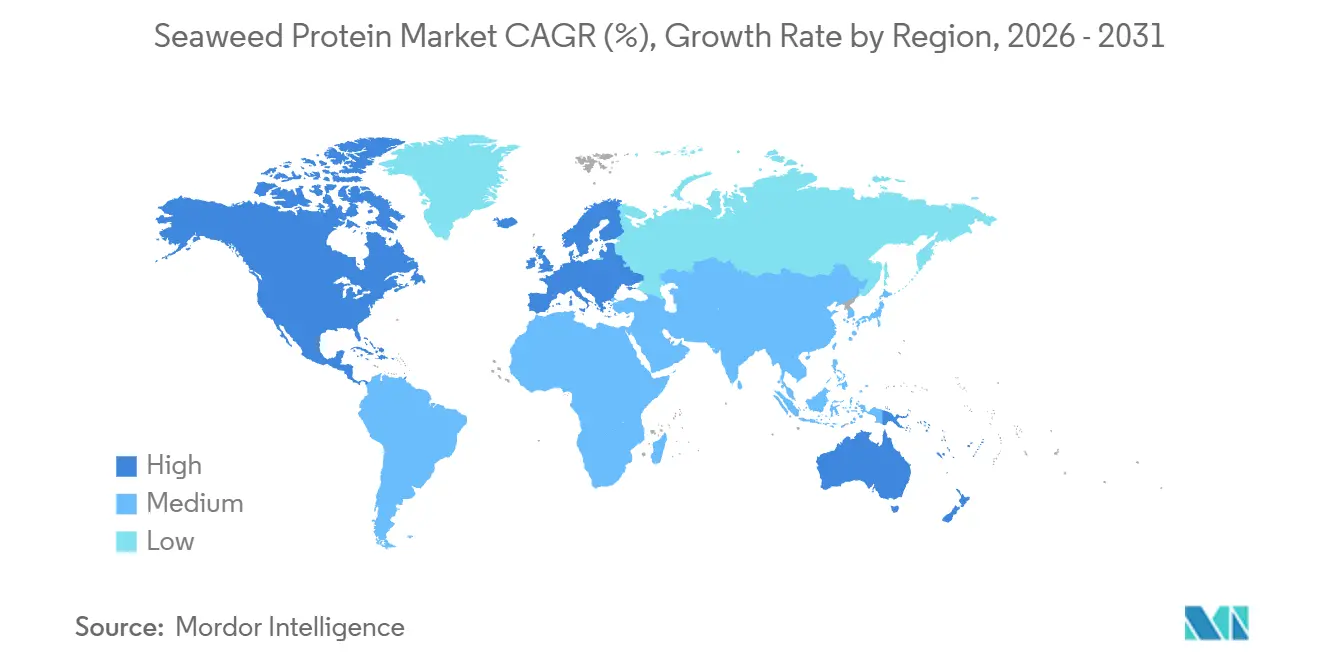

- Par géographie, l'Asie-Pacifique était en tête avec 61,55 % de part en 2025, et l'Amérique du Nord devrait afficher un TCAC de 13,88 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des protéines d'algues

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les avancées dans les technologies d'extraction améliorent le rendement et la fonctionnalité des algues | +2.1% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor des applications dans les aliments de commodité, les boissons santé et les produits transformés | +2.8% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers des ingrédients naturels dans les cosmétiques pour leurs propriétés bioactives et hydratantes | +1.9% | Amérique du Nord, Europe et segments premium en Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation accrue des algues dans les aliments fonctionnels et les nutraceutiques pour la nutrition | +1.7% | Mondial, avec concentration en Amérique du Nord et au Japon | Moyen terme (2-4 ans) |

| Sensibilisation croissante aux bienfaits des algues pour la santé, notamment le soutien immunitaire, la régulation de la glycémie et les antioxydants | +1.5% | Cœur Asie-Pacifique, expansion vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Demande croissante de protéines végétales en raison des régimes végétaliens, végétariens et flexitariens | +2.3% | Amérique du Nord et Europe, débordement vers l'Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les avancées dans les technologies d'extraction améliorent le rendement et la fonctionnalité des algues

Les extractions assistées par ultrasons et par enzymes remplacent les méthodes traditionnelles aux solvants, réduisant les temps de traitement de 4 heures à 90 minutes et augmentant la récupération des polysaccharides de 25 % à 40 %. Les protocoles combinés ultrasons-enzymes (20-50 kHz, 100-500 W/cm², 15-60 minutes) décomposent les parois cellulaires plus efficacement que l'hydrolyse thermique, préservant les bioactifs thermosensibles comme la fucoxanthine et les phlorotannins, qui se dégradent au-dessus de 60 °C. En mars 2026, Marine Biologics a lancé SeaTex, une poudre d'algues brunes conçue par intelligence artificielle bénéficiant du statut GRAS de la FDA. Elle remplace la carraghénane, la gomme xanthane et la méthylcellulose, simplifiant les formulations de viandes à base de plantes. Les petits transformateurs en Indonésie et au Vietnam adoptent des unités à ultrasons modulaires à moins de 50 000 USD, permettant la production de carraghénane de qualité premium pour les marques européennes d'alternatives laitières sans le coût de 2 millions USD des tours de séchage par atomisation. Cette tendance fragmente les chaînes d'approvisionnement et réduit le pouvoir de fixation des prix des fournisseurs traditionnels d'hydrocolloïdes qui ne peuvent pas égaler les profils bioactifs des méthodes assistées par enzymes.

Essor des applications dans les aliments de commodité, les boissons santé et les produits transformés

Les extraits d'algues passent des rayons d'aliments de santé de niche aux produits grand public, les formulateurs recherchant des hydrocolloïdes à étiquette propre avec des noms d'ingrédients familiers. La carraghénane issue des algues rouges stabilise les protéines dans les laits d'avoine et d'amande sans la texture crayeuse des gommes de guar ou de caroube, soutenant le marché croissant des alternatives laitières, qui a dépassé 3 milliards USD en Amérique du Nord en 2025. Aqua Theon a lancé les boissons fonctionnelles OoMee en mai 2025, utilisant des extraits d'algues pour une énergie durable. Le produit s'est vendu à plus de 100 000 unités en six mois dans 700 magasins, dont Sprouts, Raley's et Bristol Farms. L'alginate issu des algues brunes remplace les amidons modifiés dans les produits de boulangerie et de confiserie en raison de sa meilleure tolérance aux cycles de congélation-décongélation, bénéficiant aux fabricants de desserts surgelés confrontés à des problèmes d'approvisionnement en céréales. Les tendances à l'étiquette propre et la demande de bénéfices fonctionnels poussent les extraits d'algues dans des produits qui utilisaient auparavant des stabilisants synthétiques.

Transition vers des ingrédients naturels dans les cosmétiques pour leurs propriétés bioactives et hydratantes

Les marques cosmétiques utilisent de plus en plus des actifs dérivés des algues pour l'hydratation et la réparation de la barrière cutanée, en évitant les parabènes et les silicones. Le produit Big Kelp Hydration de Macro Oceans, validé par une étude clinique MS Clinical Research, a montré une augmentation immédiate de l'hydratation de 80 % et une amélioration de 26 % de la fonction de barrière cutanée après 28 jours, surpassant l'acide hyaluronique dans les tests de perte en eau. La fucoïdane et la fucoxanthine issues des algues brunes ralentissent la dégradation du collagène et réduisent la profondeur des rides de 12 % à 18 %, comme le confirment des essais de 8 semaines dans des laboratoires de dermatologie indépendants. En avril 2026, Pure Ocean Algae a lancé une gamme de nutraceutiques à base de Palmaria palmata pour la santé des cheveux, des ongles, la cognition et l'équilibre hormonal en Irlande et au Royaume-Uni, avec des projets d'expansion vers l'UE et l'Asie plus tard en 2026. La demande d'extraits d'algues bioactifs est en hausse, les consommateurs valorisant leur durabilité et leur efficacité, permettant aux marques de pratiquer des prix supérieurs de 20 % à 30 % par rapport aux alternatives à base de pétrole.

Utilisation accrue des algues dans les aliments fonctionnels et les nutraceutiques pour la nutrition

Les algues, riches en micronutriments et en polysaccharides prébiotiques, deviennent un ingrédient clé dans les aliments fonctionnels pour la santé métabolique et le soutien du microbiome intestinal. La fucoxanthine issue des algues brunes améliore la sensibilité à l'insuline et réduit les pics de glycémie postprandiaux en activant la protéine de découplage 1 dans le tissu adipeux. Des essais humains ont montré une réduction de 8 % à 12 % de la glycémie à jeun sur 12 semaines. La fucoïdane renforce l'immunité en stimulant l'activité des cellules tueuses naturelles et la production d'interféron gamma, ce qui la rend populaire dans les compléments de soutien immunitaire lancés en 2024 et 2025. Les compléments Palmaria palmata de Pure Ocean Algae fournissent de l'iode, du fer et des vitamines B biodisponibles, comblant les carences chez les végétaliens et les végétariens sans provoquer les effets secondaires courants des compléments synthétiques. Les formulateurs combinent des extraits d'algues avec des adaptogènes et des nootropiques pour créer des mélanges à bénéfices multiples pour les consommateurs flexitariens à la recherche d'alternatives végétales à l'huile de poisson et au collagène. Le secteur des aliments fonctionnels croît plus vite que les compléments alimentaires traditionnels car il permet des allégations structure-fonction sans réglementations pharmaceutiques strictes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement due aux mauvaises récoltes liées au climat | -1.8% | Cœur Asie-Pacifique, notamment Philippines, Indonésie et Japon | Court terme (≤ 2 ans) |

| Barrières réglementaires et normatives | -0.9% | Mondial, avec concentration en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Coûts élevés de production et de transformation | -1.2% | Mondial, plus aigu dans les petites exploitations des marchés en développement | Moyen terme (2-4 ans) |

| Coûts de conformité élevés liés à la teneur en iode et en métaux lourds | -1.0% | Europe et Amérique du Nord, débordement vers l'Asie-Pacifique orientée à l'exportation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement due aux mauvaises récoltes liées au climat

Les conditions météorologiques extrêmes et la hausse des températures océaniques perturbent l'aquaculture d'algues dans les régions tropicales et tempérées, poussant les acheteurs à s'approvisionner auprès de plusieurs sites et à faire face à des coûts plus élevés. En 2024 et 2025, les Philippines ont connu de graves épidémies de maladie des glaces dans des zones comme le Nord de Samar et les Visayas centrales, causant jusqu'à 90 % de pertes de récoltes de Kappaphycus et d'Eucheuma en raison d'infections bactériennes déclenchées par le réchauffement des mers[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « L'État des pêches et de l'aquaculture mondiales 2024 », FAO.ORG. L'Agence japonaise de recherche et d'éducation sur les pêches prédit qu'à l'horizon 2030, l'Undaria pinnatifida cultivée au sud du 39°N pourrait connaître une réduction de 50 % de la longueur des lames dans les scénarios de réchauffement RCP8.5. Les agriculteurs pourraient devoir se déplacer vers le nord ou utiliser des souches résistantes à la chaleur, qui produisent 20 % moins d'alginate par tonne. Les typhons Phanfone et Odette ont détruit 15 000 hectares de fermes d'algues dans les Visayas, causant 6 à 9 mois de pertes de revenus pour les petits agriculteurs et perturbant les chaînes d'approvisionnement en carraghénane pendant jusqu'à 18 mois. Les transformateurs stockent désormais des matières premières pour 60 à 90 jours et contractent avec des fermes dans différentes régions, mais ces mesures augmentent les coûts de 5 % à 8 % et réduisent les marges des convertisseurs de niveau intermédiaire.

Coûts élevés de production et de transformation

L'extraction d'algues est coûteuse et énergivore, surtout lorsqu'on vise une pureté de qualité pharmaceutique. L'installation d'équipements tels que des extracteurs à ultrasons, des réacteurs enzymatiques et des tours de séchage par atomisation coûte entre 1,5 million et 3 millions USD, ce qui pose des défis pour les coopératives de petits exploitants en Indonésie, aux Philippines et en Tanzanie, qui produisent 60 % à 70 % du Kappaphycus et de l'Eucheuma mondiaux. Le séchage des algues de 80 % à 12 % d'humidité représente 20 % à 30 % des coûts de transformation, les prix fluctuants du diesel et de l'électricité dans les zones hors réseau ajoutant 0,40 à 0,60 USD par kilogramme. La limite de cadmium de 0,3 mg/kg fixée en 2024 par l'Autorité européenne de sécurité des aliments pour les extraits d'algues de qualité alimentaire oblige les transformateurs à ajouter des lignes de purification par échange d'ions, augmentant les coûts de 0,15 à 0,25 USD par kilogramme et limitant l'accès des petits opérateurs aux marchés d'exportation premium[2]Source : Autorité européenne de sécurité des aliments, « Limites de cadmium pour les ingrédients à base d'algues », EFSA.EUROPA.EU. La main-d'œuvre pour la récolte et le nettoyage représente 15 % à 25 % des coûts dans les fermes d'Asie-Pacifique, tandis que le vieillissement de la population au Japon et en Corée du Sud fait augmenter les salaires de 8 % à 12 % par an. Ces coûts croissants consolident le secteur autour des acteurs intégrés verticalement qui peuvent répartir les investissements sur plusieurs produits et régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les algues rouges dominent grâce aux infrastructures de transformation

En 2025, les algues rouges ont capturé 44,81 % du marché, portées par le rôle essentiel de la carraghénane dans la stabilisation des alternatives laitières et des substituts de viande. Les espèces Kappaphycus et Eucheuma dominent la culture aux Philippines, en Indonésie et en Tanzanie, produisant de la carraghénane kappa, iota et lambda aux propriétés de gélification et de stabilisation uniques pour l'alimentation. En avril 2026, Pure Ocean Algae a lancé une gamme de nutraceutiques à base de Palmaria palmata, ciblant la santé des cheveux, des ongles, la cognition et l'équilibre hormonal en Irlande et au Royaume-Uni, avec des projets d'expansion vers l'UE et l'Asie plus tard en 2026. La richesse des algues rouges en iode, en fer et en vitamines B les rend essentielles pour les compléments végétaliens, bien que la variabilité de l'iode nécessite des tests rigoureux pour garantir des niveaux sûrs. Les algues brunes, notamment l'Undaria, la Saccharina et l'Ascophyllum nodosum, fournissent de l'alginate, de la fucoïdane et de la fucoxanthine pour les secteurs pharmaceutique, cosmétique et agricole. En octobre 2024, Acadian Seaplants s'est associé à BASF pour distribuer des biostimulants à base d'Ascophyllum.

Les algues vertes devraient croître à un TCAC de 12,67 % de 2026 à 2031, portées par la teneur en protéines de 20 % à 30 % de l'Ulva et de la Chlorella et leur aptitude à la culture en système fermé, qui réduit les risques de contamination. L'Ulva double sa biomasse tous les 7 à 10 jours dans des conditions optimales, permettant une production toute l'année dans des systèmes qui recyclent les nutriments de l'aquaculture, séduisant les marques soucieuses de l'environnement. La Chlorella, avec son profil complet en acides aminés et sa haute teneur en chlorophylle, est populaire dans les boissons fonctionnelles et les compléments beauté, sa couleur verte symbolisant l'authenticité végétale. Les niveaux d'iode plus faibles des algues vertes simplifient la conformité réglementaire sur les marchés stricts comme l'UE et le Japon. La croissance dépend de la mise à l'échelle de la culture en système fermé pour correspondre aux coûts de l'aquaculture en plein océan, les photobioréacteurs modulaires approchant la parité des coûts à mesure que les coûts d'investissement baissent de 15 % à 20 % par an.

Par application : l'alimentation domine, les soins personnels progressent grâce à l'innovation bioactive

En 2025, l'alimentation et les boissons représentaient 81,67 % de la demande du marché, portées par les rôles de la carraghénane et de l'alginate dans les alternatives laitières, les analogues de viande et la confiserie. Marine Biologics a lancé SeaTex en mars 2026, une poudre d'algues brunes remplaçant les hydrocolloïdes synthétiques dans les viandes à base de plantes, avec l'approbation GRAS de la FDA. La carraghénane assure des textures lisses dans les laits d'avoine et d'amande, évitant la sensation crayeuse de la gomme de guar, alors que les ventes nord-américaines d'alternatives laitières ont dépassé 3 milliards USD en 2025. La stabilité de l'alginate aux cycles de congélation-décongélation est cruciale pour les desserts surgelés et les garnitures de boulangerie, prévenant la synérèse et maintenant la texture lors de la distribution en chaîne du froid. La boisson fonctionnelle OoMee d'Aqua Theon, lancée en mai 2025 avec des extraits d'algues, s'est vendue à plus de 100 000 unités en six mois dans 700 magasins, reflétant l'intérêt croissant des consommateurs pour les produits à base d'algues. Dans l'alimentation animale et les aliments pour animaux de compagnie, les polysaccharides prébiotiques et les minéraux des algues améliorent la santé intestinale et la qualité du pelage.

De 2026 à 2031, les soins personnels et les cosmétiques devraient croître à un TCAC de 12,98 %, portés par les bénéfices des bioactifs d'algues pour l'hydratation, la réparation de la barrière cutanée et l'anti-âge. Le produit Big Kelp Hydration de Macro Oceans a augmenté l'hydratation de 80 % et amélioré la fonction de barrière cutanée de 26 % dans une étude MS Clinical Research, surpassant l'acide hyaluronique dans les tests de perte en eau. La fucoïdane et la fucoxanthine issues des algues brunes ralentissent la dégradation du collagène et réduisent la profondeur des rides de 12 % à 18 % en huit semaines. La transition vers des ingrédients bioactifs aux bénéfices mesurables, exempts d'additifs synthétiques, soutient des primes de prix de 20 % à 30 % par rapport aux alternatives à base de pétrole. Le lien des extraits d'algues avec la durabilité marine séduit les consommateurs de beauté propre, aidant les marques à obtenir des placements premium chez des détaillants comme Sephora et Ulta. Cependant, la fragmentation de la chaîne d'approvisionnement et les concentrations bioactives incohérentes restent des défis, que les producteurs intégrés verticalement abordent grâce à une culture contrôlée et des méthodes d'extraction standardisées.

Analyse géographique

En 2021, l'Asie-Pacifique a contribué à 61,55 % des revenus mondiaux des algues, portée par les 23,1 millions de tonnes de production de la Chine, qui représentaient 90 % de la production de l'Asie de l'Est. Sur ce total, 12 millions de tonnes ont été utilisées pour l'extraction d'alginate et de mannitol. Le Japon a produit 50 000 tonnes d'Undaria pinnatifida et 201 000 tonnes d'espèces Pyropia, mais importe 80 % de ses algues en raison du vieillissement des agriculteurs et du rétrécissement des fermes côtières. La Corée du Sud a récolté 596 000 tonnes de Saccharina, 533 000 tonnes de Pyropia et 567 000 tonnes d'Undaria, dont 60 % à 70 % sont utilisées comme alimentation pour une industrie aquacole d'ormeaux d'une valeur de 500 millions USD. En janvier 2026, Qingdao Bright Moon a lancé un projet d'extraction de mannitol pour améliorer l'efficacité et la pureté pour les produits pharmaceutiques et alimentaires. La domination de la région est due à son expertise, à ses conditions océaniques favorables et à ses solides chaînes de valeur. Cependant, les problèmes climatiques comme la maladie des glaces aux Philippines et le réchauffement des mers au Japon perturbent l'approvisionnement et font augmenter les coûts.

L'Amérique du Nord devrait croître à un TCAC de 13,88 % de 2026 à 2031, portée par les tendances à l'étiquette propre, les approbations GRAS de la FDA et la demande croissante de produits à base de plantes. Marine Biologics a lancé SeaTex en mars 2026, avec le statut GRAS de la FDA et des ingrédients conçus par intelligence artificielle. Acadian Seaplants a agrandi son installation de Cornwallis Park de 100 000 pieds carrés, doublant sa capacité en 12 mois avec un investissement de 1,99 million CAD et une remise de 498 000 CAD. Macro Oceans a levé 7,5 millions USD et acquis Everything Seaweed en octobre 2024 pour développer ses cosmétiques Big Kelp Hydration et entrer dans les aliments fonctionnels. La culture domestique limitée oblige l'Amérique du Nord à importer des algues du Canada, d'Islande et du Chili, mais les investissements dans des systèmes terrestres qui recyclent les nutriments de l'aquaculture et des eaux usées y remédient. En Europe, les réglementations strictes de l'Autorité européenne de sécurité des aliments, notamment une limite de cadmium de 0,3 mg/kg en poids sec fixée en 2024, consolident le marché autour des transformateurs disposant de capacités de purification. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont des marchés émergents, le Chili approvisionnant les producteurs d'alginate et la Tanzanie exportant du Kappaphycus vers l'Asie.

Le marché européen des protéines bénéficie du Catalogue du statut de nouveaux aliments, qui a autorisé plus de 20 espèces d'algues pour les applications alimentaires à base de protéines en février 2024, réduisant les coûts réglementaires du secteur de 10 millions EUR. Les orientations actualisées de l'Autorité européenne de sécurité des aliments, en vigueur depuis février 2025, rationalisent les approbations de produits protéinés tout en maintenant les normes de sécurité. OCEANIUM a obtenu 2,6 millions USD pour des procédés innovants d'extraction de protéines en Écosse. Des recherches norvégiennes démontrent les avantages environnementaux de la production de protéines d'algues par rapport aux protéines de soja brésiliennes dans des conditions optimales.

Paysage concurrentiel

Avec un score de concentration de 4 sur 10, le marché des protéines d'algues présente une concurrence fragmentée, laissant entrevoir des opportunités de consolidation potentielles et des manœuvres stratégiques diversifiées tout au long de la chaîne de valeur. Les acteurs établis, comme AlgaeCore Technologies, illustrent cette tendance en employant des stratégies d'intégration verticale couvrant la culture, la transformation et la distribution, notamment dans leur production d'alternatives au saumon à base de spiruline.

La différenciation technologique se distingue comme un avantage concurrentiel essentiel. Les entreprises exploitent l'intelligence artificielle et la modélisation prédictive pour gérer la variabilité chimique inhérente aux algues, tandis que Provectus Algae défend des plateformes de biofabrication modulaires garantissant une qualité constante. De plus, la formation d'alliances stratégiques avec des institutions de recherche et des organismes gouvernementaux renforce davantage leur positionnement concurrentiel.

Au-delà des applications alimentaires conventionnelles, il existe un intérêt croissant pour les protéines d'algues dans les bioplastiques, les produits pharmaceutiques et les matériaux avancés, des secteurs où leurs propriétés distinctives permettent d'obtenir des prix premium. Témoignant du dynamisme du marché, des perturbateurs émergents se taillent des segments de niche en exploitant des technologies de transformation innovantes. Parallèlement, l'intensification de l'activité de dépôt de brevets dans les méthodes d'extraction et de culture souligne une course à la suprématie technologique, les entreprises se disputant des avantages exclusifs en matière d'efficacité de transformation et d'excellence des produits.

Leaders du secteur des protéines d'algues

Sushil Corporation

Central Pharma

MYCSA Ag, Inc.

Swaroop Agrochemical Industries

Qingdao Hiwoss Seaweed Biotechnology Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Marine Biologics a commercialisé SeaTex, une poudre d'algues brunes développée grâce à une conception d'ingrédients pilotée par intelligence artificielle, qui remplace la carraghénane, la gomme xanthane et la méthylcellulose dans les formulations de viandes à base de plantes. Le produit bénéficie du statut GRAS de la FDA et simplifie les listes d'ingrédients tout en maintenant la texture et le ressenti en bouche dans les applications extrudées et formées.

- Janvier 2026 : SeaForester Group a finalisé une fusion entre SeaForester et Seaweed Solutions, lançant une levée de capitaux pour développer la culture de varech en mer et les projets de séquestration du carbone. L'entité combinée a levé 1,9 million USD en octobre 2025 auprès de WWF et Schmidt Marine et s'est associée à KSAT et Kongsberg Discovery en décembre 2025 pour déployer une surveillance satellitaire pour la gestion des fermes.

- Juillet 2025 : Provectus Algae a obtenu 10,1 millions USD en financement de série A et une subvention gouvernementale australienne de 2,5 millions USD pour développer son système de culture intérieure d'Asparagopsis. L'investissement soutient la plateforme de biofabrication modulaire de l'entreprise qui produit l'additif alimentaire « Surf 'n' Turf » pour la réduction du méthane chez le bétail, ciblant des augmentations de production significatives pour le marché australien et au-delà.

- Avril 2025 : Marine Biologics transforme les algues en ingrédients alimentaires fonctionnels en utilisant la modélisation prédictive et l'intelligence artificielle pour garantir une qualité de produit constante.

Périmètre du rapport mondial sur le marché des protéines d'algues

| Algues rouges |

| Algues brunes |

| Algues vertes |

| Alimentation et boissons | Boulangerie et confiserie |

| Alternatives à la viande | |

| Alternatives laitières | |

| Autres | |

| Alimentation animale et aliments pour animaux de compagnie | |

| Soins personnels et cosmétiques | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Algues rouges | |

| Algues brunes | ||

| Algues vertes | ||

| Par application | Alimentation et boissons | Boulangerie et confiserie |

| Alternatives à la viande | ||

| Alternatives laitières | ||

| Autres | ||

| Alimentation animale et aliments pour animaux de compagnie | ||

| Soins personnels et cosmétiques | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des extraits d'algues d'ici 2031 ?

La taille du marché des extraits d'algues devrait atteindre 1,48 milliard USD d'ici 2031, progressant à un TCAC de 12,02 % de 2026 à 2031.

Quel segment source connaît la croissance la plus rapide ?

Les algues vertes, portées par l'Ulva et la Chlorella, devraient afficher un TCAC de 12,67 % jusqu'en 2031, portées par la demande de concentrés de protéines végétales.

Quelle est la principale application des extraits d'algues aujourd'hui ?

L'alimentation et les boissons représentaient 81,67 % de la demande de 2025, soutenues par l'adoption de la carraghénane et de l'alginate dans les alternatives laitières et les analogues de viande.

Quelle région devrait enregistrer le taux de croissance le plus élevé ?

L'Amérique du Nord devrait croître à un TCAC de 13,88 % jusqu'en 2031, les approbations GRAS de la FDA et les tendances à l'étiquette propre accélérant la pénétration de l'épicerie grand public.

Dernière mise à jour de la page le: