Taille et part de marché des compléments alimentaires à base d'algues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

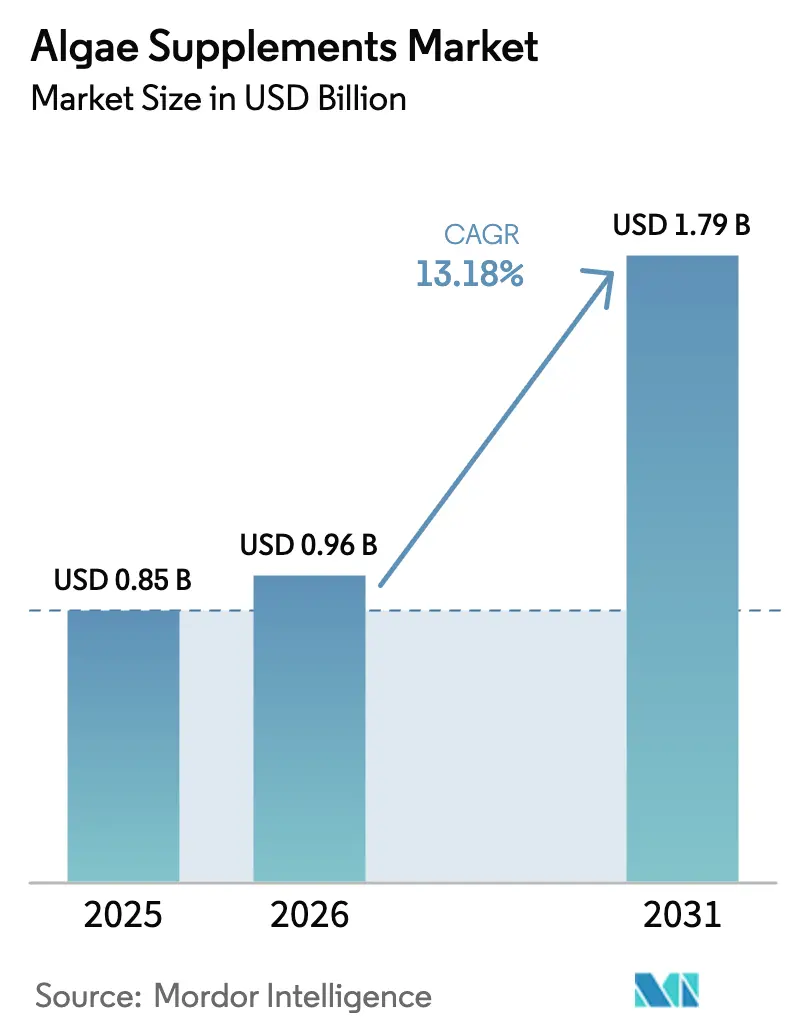

| Taille du Marché (2026) | 0.96 Milliards de dollars |

| Taille du Marché (2031) | 1.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.18% CAGR |

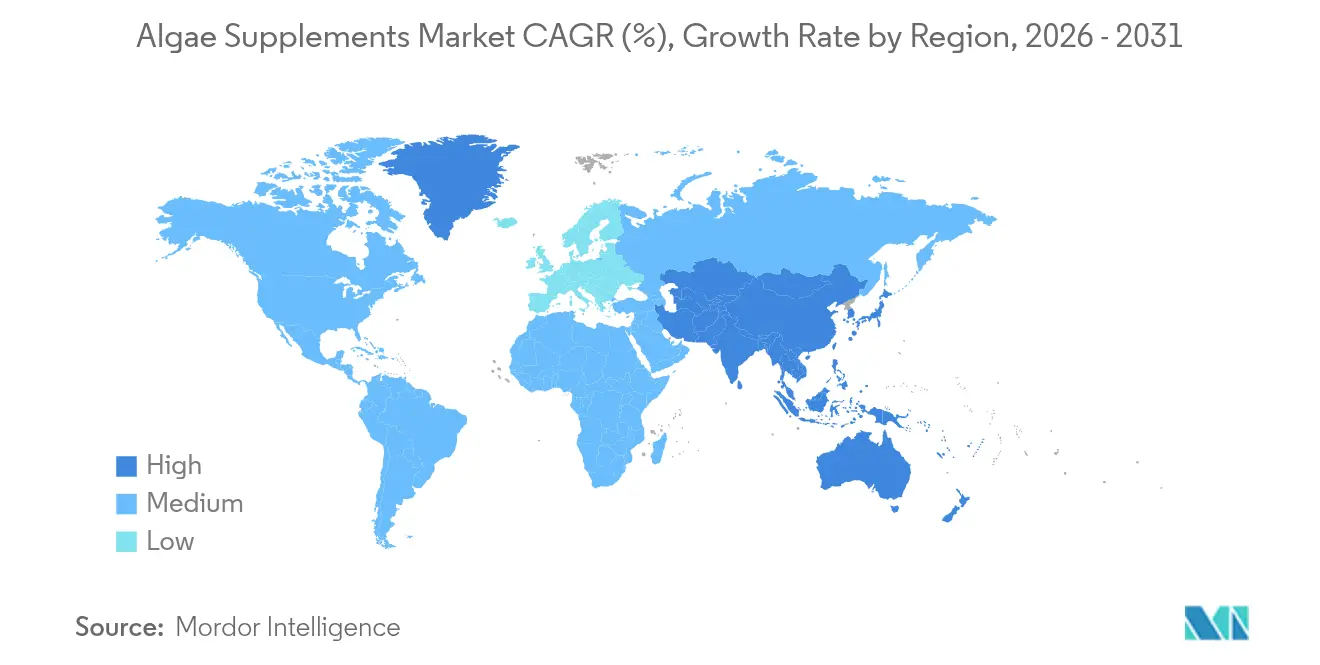

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

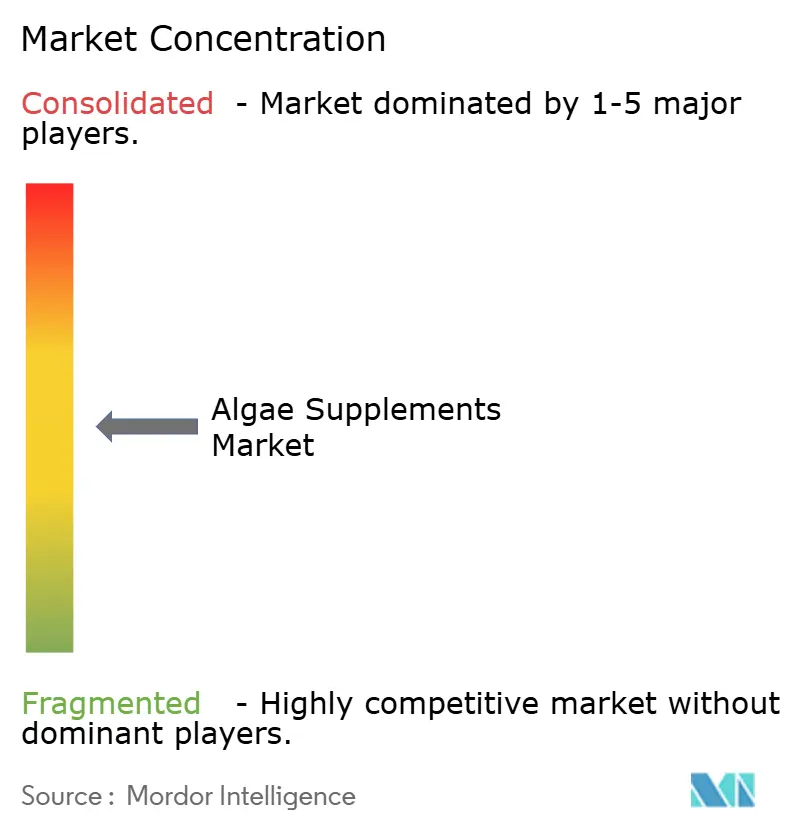

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments alimentaires à base d'algues par Mordor Intelligence

La taille du marché des compléments alimentaires à base d'algues en 2026 est estimée à 0,96 milliard USD, en progression par rapport à la valeur de 2025 de 0,85 milliard USD, avec des projections pour 2031 indiquant 1,79 milliard USD, soit une croissance à un TCAC de 13,18 % sur la période 2026-2031. Cette trajectoire à deux chiffres reflète l'intérêt croissant des consommateurs pour une nutrition végétale durable, les autorisations réglementaires rapides accordées à de nouvelles espèces d'algues, et les gains réguliers en efficacité d'extraction qui compriment les courbes de coûts tout en préservant la densité nutritionnelle. La spiruline continue d'ancrer les ventes de la catégorie, mais la progression plus rapide de la chlorelle signale un mix produit qui s'élargit, façonné par les allégations de détoxification et de soutien immunitaire. La vaste classe moyenne d'Asie-Pacifique, la dynamique réglementaire de l'Europe et la préférence de l'Amérique du Nord pour les formulations à étiquette propre convergent pour maintenir le marché des compléments alimentaires à base d'algues sur une pente de croissance soutenue. Des avancées telles que la cavitation hydrodynamique, qui augmente les rendements et réduit la consommation d'énergie, renforcent l'argument économique en faveur de la culture des algues, même si les lacunes en matière d'éducation des consommateurs dans plusieurs économies émergentes constituent un frein à court terme à l'adoption.

Principaux enseignements du rapport

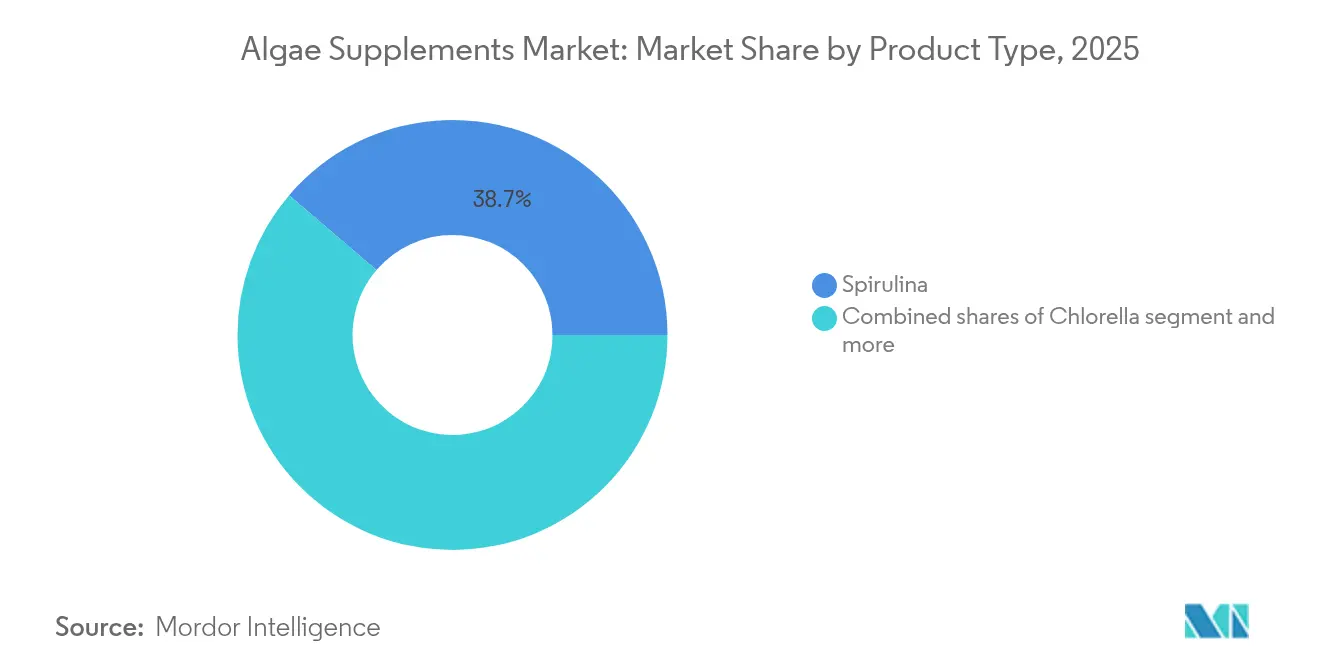

- Par type de produit, la spiruline détenait 38,74 % de la part de marché des compléments alimentaires à base d'algues en 2025, tandis que la chlorelle devrait se développer à un TCAC de 15,27 % entre 2026 et 2031.

- Par forme, la poudre était en tête avec une part de revenus de 38,92 % en 2025, tandis que les gélules devraient enregistrer un TCAC de 14,32 % jusqu'en 2031.

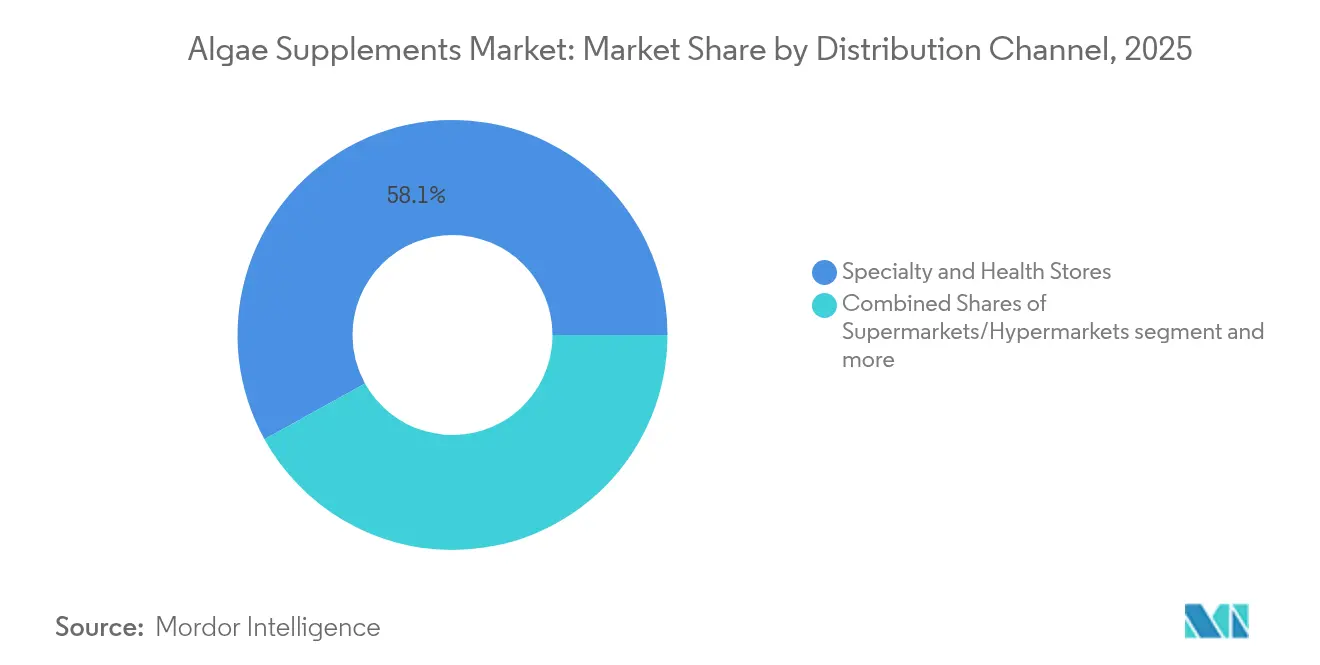

- Par canal de distribution, les magasins spécialisés et de santé ont capté 58,05 % de la part en 2025, tandis que les détaillants en ligne devraient afficher la croissance la plus rapide avec un TCAC de 14,58 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 37,95 % de la part en 2025 et devrait progresser à un TCAC de 15,12 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des compléments alimentaires à base d'algues

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour des compléments à étiquette propre et sans allergènes | +2.8% | Mondial, avec l'adoption la plus forte en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande croissante d'alternatives végétales aux oméga-3 | +3.2% | Mondial, en particulier en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Sensibilisation croissante aux bienfaits de la spiruline et de la chlorelle pour la santé | +2.1% | Cœur en Asie-Pacifique, expansion vers le Moyen-Orient, l'Afrique et l'Amérique latine | Moyen terme (2 à 4 ans) |

| Consommation accrue de compléments à haute densité nutritionnelle chez les populations vieillissantes | +1.9% | Amérique du Nord et Europe, émergence dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Durabilité environnementale de la production d'algues | +1.7% | Europe et Amérique du Nord en tête, diffusion mondiale | Long terme (≥ 4 ans) |

| Prévalence croissante des maladies liées au mode de vie | +2.4% | Mondial, avec un impact accéléré dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour des compléments à étiquette propre et sans allergènes

Le mouvement en faveur de l'étiquette propre transforme les stratégies de formulation des compléments alimentaires, les produits à base d'algues répondant aux exigences des consommateurs en matière d'ingrédients transparents et peu transformés. Selon une étude du Conseil international d'information sur l'alimentation [1]Conseil international d'information sur l'alimentation, "Enquête sur l'alimentation et la santé 2023", www.ific.org, 29 % des consommateurs aux États-Unis préféraient acheter des produits à ingrédients propres, ce qui met en évidence une opportunité de marché significative pour les compléments alimentaires à base d'algues. Les alternatives à base d'algues offrent des profils plus propres et des méthodes de culture traçables par rapport aux compléments oméga-3 traditionnels dérivés du poisson, qui peuvent contenir des métaux lourds ou nécessiter une purification poussée. L'approbation GRAS accordée par l'Administration américaine des denrées alimentaires et des médicaments à la biomasse d'Euglena gracilis en 2024, autorisant des niveaux d'utilisation maximaux de 500 mg par portion dans plusieurs catégories alimentaires, témoigne de l'acceptation réglementaire du profil de sécurité des algues et permet des applications plus larges de fortification alimentaire. Ce statut réglementaire bénéficie aux producteurs d'algues en leur permettant d'accélérer les cycles de développement de produits grâce à des profils de sécurité établis. La nature sans allergènes des produits à base d'algues offre des avantages à mesure que la sensibilisation aux intolérances alimentaires progresse, en évitant les allergènes courants tels que les crustacés, les produits laitiers et le gluten qui limitent les formulations de compléments traditionnels.

Demande croissante d'alternatives végétales aux oméga-3

À mesure que la demande des consommateurs pour des sources de nutrition durables et fiables augmente, les alternatives végétales aux oméga-3 s'imposent comme une solution convaincante face aux options traditionnelles d'origine marine. Selon le rapport de DSM-Firmenich de 2024, 64 % des consommateurs indiquent être prêts à passer de l'huile de poisson à des alternatives végétales aux oméga-3 en raison de préoccupations liées à la durabilité et à la fiabilité de la chaîne d'approvisionnement. La production d'oméga-3 à partir de microalgues démontre une efficacité accrue avec des cycles de production de 25 jours, contre 24 mois pour l'huile de poisson, tout en fournissant des concentrations comparables en EPA et DHA sans risques de contamination. La technologie de fermentation des microalgues permet une production régulière tout au long de l'année, indépendamment des saisons de pêche ou des perturbations des écosystèmes marins. L'accent mis sur les niveaux de concentration bénéficie aux producteurs d'algues qui atteignent des densités en oméga-3 plus élevées grâce à des méthodes de culture et d'extraction optimisées. La nature végétale des oméga-3 d'origine algale permet également aux fabricants de cibler les segments de consommateurs végétariens et végétaliens qui évitent traditionnellement les compléments d'origine marine.

Sensibilisation croissante aux bienfaits de la spiruline et de la chlorelle pour la santé

Les recherches validant les bienfaits des microalgues pour la santé soutiennent une acceptation plus large du marché. Des études montrent que les composés phycocyanines de la spiruline protègent la fonction mitochondriale et régulent le stress oxydatif, contribuant ainsi à des effets anti-âge. Ces composés agissent en neutralisant les radicaux libres et en soutenant les mécanismes de réparation cellulaire, ce qui contribue à maintenir une fonction cellulaire optimale. La chlorelle démontre des capacités de détoxification en se liant aux métaux lourds et en soutenant la fonction immunitaire, ce qui la rend pertinente pour les consommateurs préoccupés par les toxines environnementales. La structure unique de la paroi cellulaire des algues permet une élimination efficace des toxines tout en préservant les nutriments essentiels. Les preuves cliniques soutenant ces bienfaits permettent la différenciation des produits et renforcent la confiance des consommateurs dans les produits à base d'algues. Les études mettent spécifiquement en évidence l'amélioration des biomarqueurs du stress oxydatif, de la fonction immunitaire et de la réduction des métaux lourds. Les compléments combinant plusieurs espèces d'algues offrent une nutrition complète tout en simplifiant les choix des consommateurs, chaque espèce apportant des composés nutritionnels distincts et des bienfaits fonctionnels spécifiques.

Durabilité environnementale de la production d'algues

La culture des algues offre des avantages environnementaux significatifs qui correspondent aux attentes des consommateurs soucieux de l'environnement. Selon les données du Département de l'énergie des États-Unis de 2024 [2]Département de l'énergie des États-Unis, "Analyse technico-économique du carburant d'aviation durable à base d'algues", www.energy.gov, la production d'algues nécessite nettement moins de terres et d'eau que l'agriculture traditionnelle, tout en séquestrant activement le dioxyde de carbone pendant la croissance. Les analyses du cycle de vie démontrent que la production d'oméga-3 à base d'algues présente une empreinte carbone considérablement plus faible que l'extraction d'huile de poisson, soutenant efficacement les objectifs de durabilité des entreprises et les initiatives environnementales. Les algues peuvent être cultivées efficacement en utilisant de l'eau non potable et des terres non arables, ce qui évite toute concurrence directe avec les systèmes de production alimentaire et répond aux préoccupations relatives à l'utilisation des ressources. Les technologies actuelles permettent une culture complète des algues en utilisant divers flux de déchets, créant des opportunités substantielles pour convertir les déchets environnementaux en produits nutritionnels de haute qualité. Cet avantage environnemental continue de gagner en importance à mesure que les réglementations intègrent des évaluations détaillées de l'impact environnemental et que les consommateurs choisissent de plus en plus les marques en fonction de leurs performances environnementales démontrées et de leurs pratiques de durabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Des coûts de production et d'extraction élevés freinent l'expansion du marché | -3.1% | Mondial, affectant particulièrement la pénétration des marchés émergents | Court terme (≤ 2 ans) |

| Concurrence du marché de la part des oméga-3 traditionnels d'origine marine et des compléments alternatifs | -2.2% | Marchés établis d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Faible sensibilisation des consommateurs dans les régions en développement | -1.8% | Marchés en développement d'Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2 à 4 ans) |

| Défis réglementaires et d'étiquetage | -1.4% | Mondial, avec des exigences de conformité régionales variables | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des coûts de production et d'extraction élevés freinent l'expansion du marché

L'économie de la production reste la principale contrainte limitant la pénétration du marché des compléments alimentaires à base d'algues, le prix de la poudre de spiruline dépassant significativement celui des sources de protéines conventionnelles et freinant l'adoption par le grand public. Les exigences en matière d'infrastructure de culture, notamment les photoréacteurs spécialisés et les systèmes en environnement contrôlé, créent des barrières capitalistiques substantielles pour les nouveaux entrants sur le marché tout en limitant la scalabilité de la production. Cependant, de récentes avancées technologiques dans les méthodes d'extraction par cavitation hydrodynamique démontrent un potentiel de réduction drastique des coûts, permettant d'obtenir des rendements élevés en phycocyanine. Le développement de systèmes de culture hybrides ouverts-fermés et de technologies de production automatisées laisse entrevoir une baisse significative des coûts de production au cours de la période de prévision. Les entreprises qui parviennent à des avantages d'échelle de production grâce à l'intégration verticale et à l'innovation technologique capteront vraisemblablement une part de marché disproportionnée à mesure que les structures de coûts s'améliorent.

Concurrence du marché de la part des oméga-3 traditionnels d'origine marine et des compléments alternatifs

Les fabricants de compléments à base d'huile de poisson maintiennent des avantages concurrentiels grâce à des coûts de production plus faibles, des réseaux de distribution établis et la notoriété de leurs marques auprès des consommateurs, ce qui crée une pression concurrentielle pour les alternatives à base d'algues. Ces producteurs traditionnels d'oméga-3 exploitent les économies d'échelle et les chaînes d'approvisionnement existantes pour maintenir des prix compétitifs tout en investissant dans des actions marketing qui mettent en avant la biodisponibilité et les résultats de recherche. La croissance des alternatives végétales aux oméga-3, telles que les produits à base de graines de lin et de chia, intensifie la concurrence sur le marché et affecte les options de positionnement pour les producteurs d'algues. Cependant, les compléments à base d'algues offrent des avantages distincts, notamment une puissance constante, l'absence d'odeurs liées au poisson et des formulations adaptées aux végétariens. À mesure que les coûts de production diminuent et que la sensibilisation des consommateurs progresse, l'approbation réglementaire de nouvelles espèces d'algues et l'amélioration des technologies d'extraction pourraient progressivement renforcer la position sur le marché des compléments alimentaires à base d'algues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la spiruline domine le marché tandis que le segment de la chlorelle s'accélère

La spiruline détient une part de marché de 38,74 % en 2025, soutenue par la confiance établie des consommateurs et des réseaux de distribution solides. La chlorelle affiche le taux de croissance le plus élevé avec un TCAC de 15,27 % jusqu'en 2031, principalement en raison d'une reconnaissance accrue de ses propriétés de détoxification et de stimulation immunitaire. Le segment de la spiruline bénéficie de recherches cliniques substantielles soutenant sa valeur nutritionnelle, notamment sa teneur en protéines de 55 à 70 % et son profil complet en acides aminés, qui attire les consommateurs axés sur la santé et la forme physique.

Les produits à base d'astaxanthine servent des segments de marché spécifiques axés sur les bienfaits antioxydants et pour la santé de la peau. L'astaxanthine naturelle se vend à des prix plus élevés que les versions synthétiques en raison d'une meilleure biodisponibilité et de la préférence des consommateurs pour les sources naturelles. La catégorie des compléments combinés associe plusieurs espèces d'algues pour offrir des profils nutritionnels complets, tout en permettant aux fabricants de créer des formulations de produits distinctes. Le marché favorise les entreprises qui parviennent à une intégration verticale dans la production de plusieurs espèces d'algues tout en répondant aux exigences de qualité et réglementaires dans l'ensemble de leur gamme de produits.

Par forme : les formats en poudre dominent la part de marché tandis que les gélules affichent une croissance rapide

Les formulations en poudre détiennent une part de marché de 38,92 % en 2025, soutenues par les préférences établies des consommateurs et des processus de production efficaces. Simultanément, les formats en gélules affichent une forte croissance avec un TCAC de 14,32 %, portés par la commodité et une palatabilité améliorée qui répond aux préoccupations courantes liées au goût et à l'odeur. Les formats en poudre offrent une polyvalence d'utilisation, permettant leur intégration dans des smoothies, des shakes protéinés et des produits alimentaires tout en maintenant des coûts par portion plus faibles. Les récents développements en matière de technologie de microencapsulation ont amélioré la stabilité des poudres et réduit l'oxydation, ce qui se traduit par une durée de conservation plus longue et une meilleure préservation des composés bioactifs.

Les formulations en gélules résolvent les problèmes de goût et de texture tout en offrant un dosage précis et une meilleure observance, en particulier pour les applications thérapeutiques nécessitant une prise régulière. Le Life's DHA B54-0100 de DSM-Firmenich en 2025, offrant 620 mg d'oméga-3 par portion dans des gélules compactes, illustre le développement de produits aligné sur la demande des consommateurs pour des formulations pratiques et concentrées. Les formats en comprimés répondent à des exigences spécifiques du marché en matière de dosage standardisé et de propriétés à libération prolongée, tandis que les formulations liquides offrent des avantages en termes d'absorption rapide. Les formats gummies représentent une nouvelle évolution visant à rendre les compléments alimentaires à base d'algues accessibles aux consommateurs plus jeunes tout en préservant les bienfaits nutritionnels.

Par canal de distribution : les magasins spécialisés et de santé dominent la part de marché tandis que la croissance du commerce électronique se poursuit

Les magasins spécialisés et de santé détiennent la plus grande part de marché à 58,05 % en 2025. Ces magasins maintiennent leur domination grâce à des services de conseil d'experts et à la confiance établie des consommateurs dans les environnements de vente au détail spécialisés. Parallèlement, les détaillants en ligne affichent le taux de croissance le plus élevé à un TCAC de 14,58 %, portés par l'adoption croissante du commerce électronique et les stratégies de vente directe aux consommateurs qui renforcent la différenciation des marques et les relations avec les clients. Les détaillants spécialisés bénéficient d'un personnel formé qui éduque les consommateurs sur les bienfaits des compléments alimentaires à base d'algues et répond aux questions concernant le goût, le dosage et la compatibilité avec les régimes de santé. Ces magasins jouent également un rôle crucial dans le test de nouveaux produits et formulations à base d'algues, en offrant des informations précieuses sur le marché et en soutenant le développement de produits.

Les canaux de distribution en ligne permettent aux petits fabricants d'algues de cibler des segments de consommateurs spécifiques tout en offrant des informations détaillées sur l'approvisionnement, les processus de fabrication et les tests par des tiers, des facteurs qui influencent significativement les décisions d'achat. La plateforme numérique soutient les modèles d'abonnement, améliorant la fidélisation des clients et garantissant une disponibilité régulière des produits pour les utilisateurs quotidiens de compléments alimentaires. Les supermarchés et hypermarchés offrent un large accès au marché mais stockent principalement des marques établies et des produits à prix compétitifs, ce qui limite la présence des compléments alimentaires à base d'algues haut de gamme. Les canaux de distribution alternatifs, notamment les pharmacies et la vente directe, s'adressent à des groupes de consommateurs et à des régions spécifiques où la couverture du commerce de détail traditionnel est minimale.

Analyse géographique

L'Asie-Pacifique a dominé les classements régionaux avec 37,95 % des ventes mondiales en 2025 et un TCAC projeté de 15,12 % jusqu'en 2031, soutenu par la familiarité culturelle avec la consommation de légumes marins et les politiques nationales qui classent les microalgues comme ressources alimentaires stratégiques. Les acheteurs de compléments alimentaires au Japon accordent plus d'importance aux ratios EPA/DHA qu'au prix, favorisant un sous-segment premium au sein du marché des compléments alimentaires à base d'algues. La classe moyenne en expansion de la Chine oriente des revenus discrétionnaires plus élevés vers la nutrition préventive, et les millennials urbains indiens adoptent des régimes centrés sur les végétaux qui intègrent des gélules de spiruline pour la vitalité quotidienne.

L'Amérique du Nord, bien que mature, tire parti de solides préférences pour l'étiquette propre et d'importantes populations véganes pour maintenir une croissance à un chiffre moyen. La part de marché des compléments alimentaires à base d'algues des produits certifiés durables s'accélère à mesure que les épiceries intègrent des tableaux de bord environnementaux dans leurs planogrammes. Les décisions fédérales autorisant de nouveaux additifs colorants tels que le bleu extrait de Galdieria élargissent le portefeuille d'applications des algues, renforçant indirectement la notoriété des compléments alimentaires en augmentant l'exposition dans plusieurs rayons alimentaires, selon les données du Journal officiel fédéral de 2025.

La trajectoire de l'Europe bénéficie de l'autorisation accordée par la Commission européenne en 2024 pour plus de 20 espèces d'algues supplémentaires destinées à des usages alimentaires, une décision calculée pour faire économiser au secteur au moins 11,7 millions USD en coûts de conformité. Cet accès accéléré à des souches diversifiées incite les formulateurs locaux à expérimenter avec des caroténoïdes de niche et de nouveaux polysaccharides, approfondissant la variété des produits sur le marché des compléments alimentaires à base d'algues. En revanche, le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des marchés naissants ; des campagnes pilotes auprès des consommateurs associées à des essais de culture régionaux, notamment en Afrique de l'Est pour les microalgues riches en DHA, visent à combler les lacunes en matière de sensibilisation et à localiser l'approvisionnement.

Paysage concurrentiel

Le marché des compléments alimentaires à base d'algues présente une concentration modérée, où les entreprises établies maintiennent des positions solides tandis que les nouveaux entrants peuvent accéder à des segments de marché spécialisés. Des entreprises telles que DSM-Firmenich AG, Cyanotech Corporation, AlgaeCal Inc., EID Parry (Parry Nutraceuticals) et Far East Bio-Tec Co., Ltd, entre autres, visent à mettre en œuvre une intégration verticale dans les processus de culture, d'extraction et de formulation afin de maintenir des normes de qualité et de renforcer les opérations de la chaîne d'approvisionnement. Cette approche d'intégration répond aux exigences techniques de la culture des algues et aux défis de cohérence de la qualité.

Le marché présente des opportunités dans les formulations spécialisées ciblant des domaines de santé spécifiques tels que la fonction cognitive et le soutien immunitaire, où la composition nutritionnelle des algues offre des avantages par rapport aux alternatives synthétiques. Les fabricants à petite échelle ont établi une présence sur le marché grâce à des produits biologiques certifiés avec des chaînes d'approvisionnement transparentes, répondant aux préférences des consommateurs pour des produits durables et traçables.

Les capacités technologiques sont devenues un facteur concurrentiel clé, car les améliorations des méthodes de culture et d'extraction renforcent l'efficacité des produits et réduisent les coûts opérationnels. L'avis GRAS de 2024 de l'Administration américaine des denrées alimentaires et des médicaments concernant l'huile riche en acide docosahexaénoïque (DHA) issue de Schizochytrium sp. constitue une étape réglementaire importante, confirmant son innocuité pour une utilisation dans les préparations pour nourrissons et les produits alimentaires généraux, ce qui pourrait élargir les applications du marché pour les fabricants qualifiés.

Leaders du secteur des compléments alimentaires à base d'algues

DSM-Firmenich AG

Cyanotech Corporation

AlgaeCal Inc.

EID Parry (Parry Nutraceuticals)

Far East Bio-Tec Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Nature's Bounty a lancé Plant-Based Omega-3, un complément contenant de l'EPA et du DHA dérivés d'algues. Le produit contient 1 000 mg d'huile d'algues végétarienne et est disponible chez les principaux détaillants, notamment Amazon, CVS, Walgreens, Publix et Kroger.

- Juin 2024 : MD Logic Health et AvalonX ont collaboré pour lancer un complément alimentaire végétalien, la Spiruline. Ce complément fabriqué aux États-Unis ne contenait ni stéarates, ni palmitates, ni produits à base de riz, ni soja, ni phtalates, ni colorants ni arômes artificiels.

- Juin 2024 : Apokra a annoncé le lancement d'une gamme de produits oméga-3 à base d'algues, notamment des comprimés Oméga-3 DHA et EPA. Ces produits s'appuient sur le succès de leurs Gouttes DHA pour enfants et présentent une formulation unique qui améliore la biodisponibilité tout en maintenant des caractéristiques véganes et l'absence d'additifs artificiels.

- Mai 2023 : SOUL +FIX, une marque de compléments alimentaires basée à Singapour, a annoncé son intention d'entrer sur le marché d'Asie du Sud-Est avec son produit récemment lancé, le complément en poudre de spiruline bleue. La marque prévoit également d'entreprendre des activités de recherche et développement pour créer de nouvelles formulations.

Portée du rapport mondial sur le marché des compléments alimentaires à base d'algues

Les compléments alimentaires à base d'algues sont fabriqués à partir de microalgues telles que la spiruline, la chlorelle ou l'astaxanthine et contribuent à améliorer le bien-être général d'un organisme.

Le marché des compléments alimentaires à base d'algues est segmenté par type de produit en chlorelle, spiruline, astaxanthine et compléments combinés. Par forme, le marché est segmenté en poudre, gélules, comprimés et liquides. Par canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés et de santé, détaillants en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

La taille du marché a été évaluée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Chlorelle |

| Spiruline |

| Astaxanthine |

| Compléments combinés |

| Poudre |

| Gélule |

| Comprimé |

| Liquide |

| Supermarchés/Hypermarchés |

| Magasins spécialisés et de santé |

| Détaillants en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Chlorelle | |

| Spiruline | ||

| Astaxanthine | ||

| Compléments combinés | ||

| Par forme | Poudre | |

| Gélule | ||

| Comprimé | ||

| Liquide | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins spécialisés et de santé | ||

| Détaillants en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des compléments alimentaires à base d'algues ?

Le marché s'élève à 0,96 milliard USD en 2026 et devrait atteindre 1,79 milliard USD d'ici 2031.

Quel type de produit domine le marché des compléments alimentaires à base d'algues ?

La spiruline détient la plus grande part en 2025 à 38,74 %, bien que la chlorelle connaisse la croissance la plus rapide avec un TCAC de 15,27 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique combine une part de 37,95 % en 2025 avec un TCAC prévisionnel de 15,12 %, portée par la familiarité culturelle et la sensibilisation croissante à la santé.

Pourquoi les compléments alimentaires à base d'algues riches en oméga-3 gagnent-ils en popularité ?

Ils fournissent de l'EPA/DHA sans contaminants marins, conviennent aux régimes végétariens et soutiennent les objectifs de durabilité.

Dernière mise à jour de la page le: